Tamaño y cuota del mercado de colchones en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de colchones en Alemania por Mordor Intelligence

Se prevé que el tamaño del mercado de colchones en Alemania crezca desde 38.400 millones de USD en 2025 hasta 41.280 millones de USD en 2026, y se pronostica que alcanzará los 59.270 millones de USD en 2031 a una CAGR del 7,51% durante el período 2026-2031.

La profundidad manufacturera, la prosperidad del consumidor y las políticas que recompensan la producción sostenible sostienen conjuntamente este impulso, mientras que una mayor conciencia pública vincula la calidad del sueño con el bienestar holístico y, de este modo, eleva la intención de compra en todos los segmentos demográficos. Los formatos de venta minorista tradicionales aún dominan, aunque los modelos omnicanal que combinan zonas de prueba físicas con la comodidad digital están remodelando gradualmente los recorridos de compra y comprimiendo la dispersión de precios. Las redes de distribución habilitadas tecnológicamente garantizan ahora entregas en dos días en todo el mercado de colchones alemán, un nivel de servicio que refuerza la confianza del consumidor en las propuestas de colchón en caja incluso en regiones históricamente cautelosas. Junto a la solidez del lado de la demanda, la posición del país como plataforma de exportación hacia los países miembros de la UE adyacentes contribuye a suavizar las oscilaciones cíclicas, manteniendo altas las tasas de utilización de las plantas y justificando actualizaciones de capital continuas. Por último, las credenciales de sostenibilidad —que van desde la certificación Botón Verde hasta la logística neutra en carbono— están emergiendo como diferenciadores innegociables que amplían las brechas de valor de marca y generan márgenes premium en el mercado de colchones alemán.

Conclusiones Clave del Informe

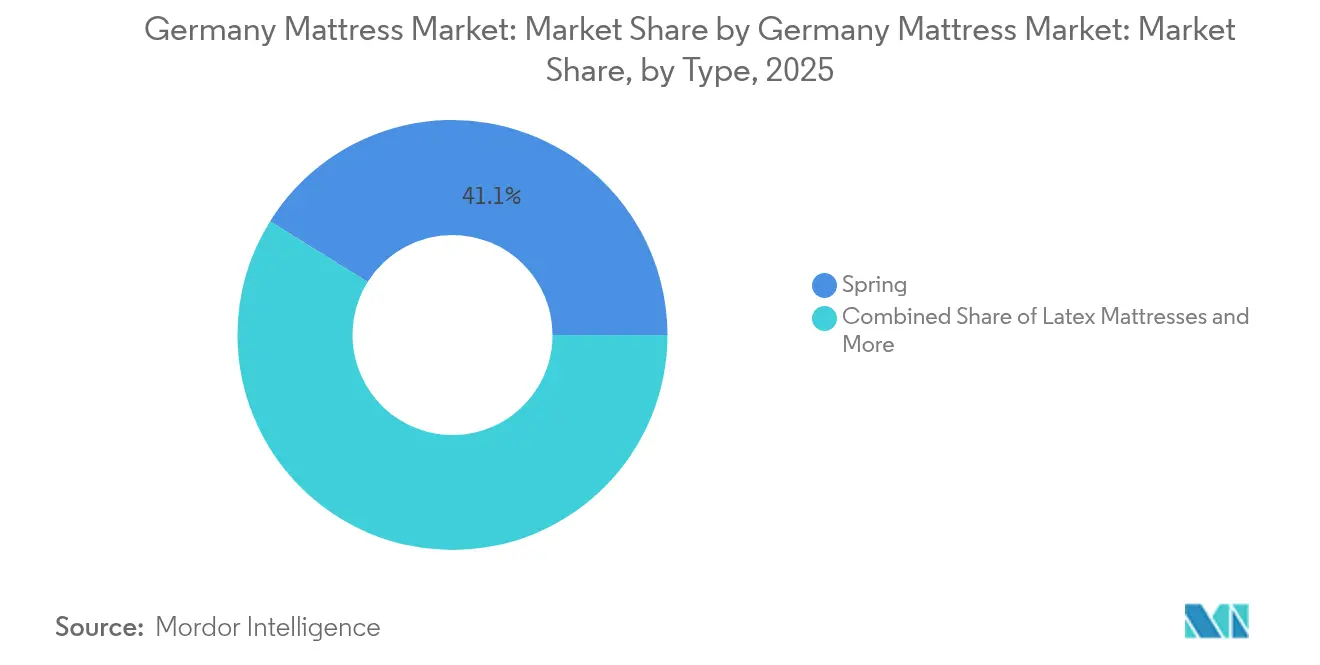

- Por tipo de producto, los colchones de muelles lideraron el mercado de colchones en Alemania con una participación de mercado del 41,12% en 2025; se prevé que los colchones de espuma viscoelástica se expandan a una CAGR del 7,84% hasta 2031.

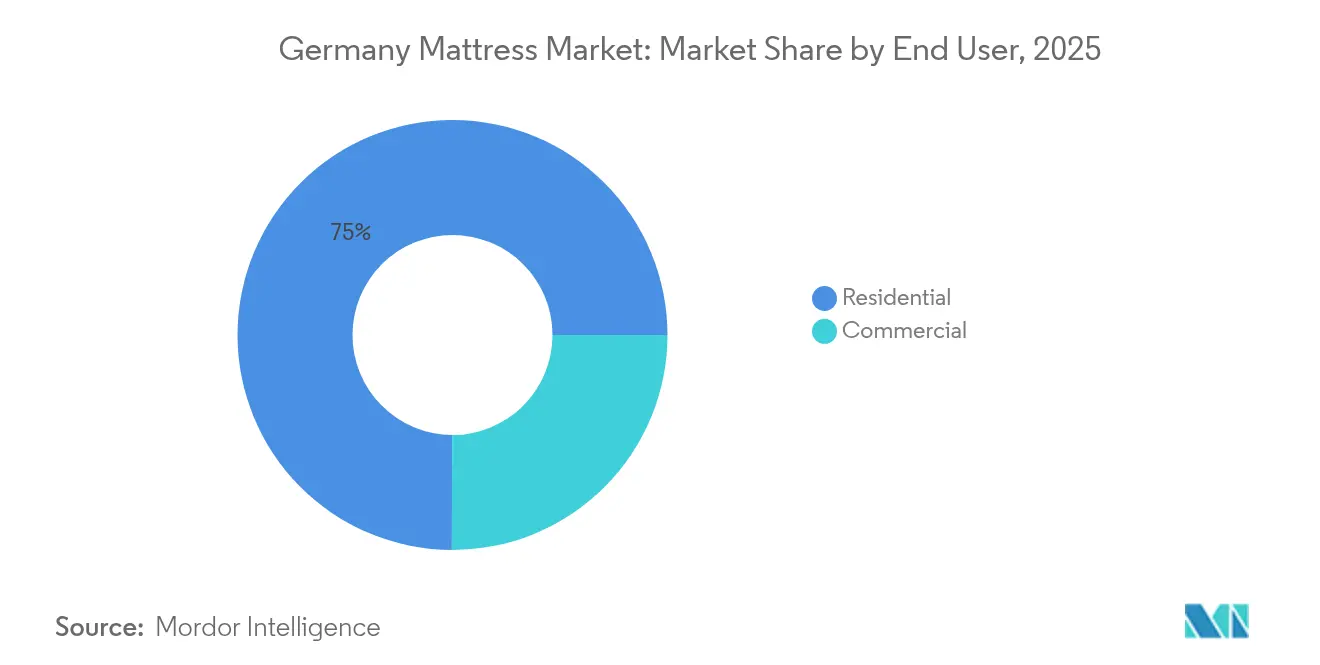

- Por usuario final, la demanda residencial representó el 74,95% de la participación del mercado de colchones en Alemania en 2025, mientras que se proyecta que el segmento comercial crezca a una CAGR del 5,07% durante 2026–2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 62,74% de la participación del mercado de colchones en Alemania en 2025; se anticipa que los canales en línea crezcan a una CAGR del 10,31% durante 2026–2031.

- Por geografía, Renania del Norte-Westfalia capturó el 71,69% de la participación del mercado de colchones en Alemania en 2025; se anticipa que Berlín sea la región de más rápido crecimiento, registrando una CAGR del 7,01% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de colchones en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor atención del consumidor a la salud del sueño y al confort premium | +1.8% | En todo el territorio alemán, con mayor intensidad en los centros urbanos | Medio plazo (2-4 años) |

| La expansión del comercio electrónico reduce los costes de entrada al mercado | +2.1% | Nacional, con ganancias tempranas en Berlín, Hamburgo y Múnich | Corto plazo (≤ 2 años) |

| Mayor renta disponible y ciclos de renovación del hogar | +1.4% | En todo el territorio alemán, concentrado en regiones de altos ingresos | Largo plazo (≥ 4 años) |

| Las regulaciones de sostenibilidad impulsan los colchones climáticamente neutros | +1.2% | Nacional, con influencia regulatoria de los marcos de la UE | Medio plazo (2-4 años) |

| Incentivos corporativos para zonas ergonómicas de descanso en oficinas | +0.7% | Principales distritos de negocios a nivel nacional | Medio plazo (2-4 años) |

| La Ley de Cadena de Suministro alemana favorece el abastecimiento local | +0.8% | Nacional, en beneficio de los fabricantes nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor atención del consumidor a la salud del sueño y al confort premium

Los profesionales urbanos tratan cada vez más el sueño reparador como un pilar central de la atención sanitaria preventiva, lo que impulsa un giro hacia colchones que anuncian alineación ortopédica y materiales certificados con bajo contenido en compuestos orgánicos volátiles (COV). Las detalladas rúbricas de puntuación de la Fundación Warentest (Stiftung Warentest) hacen que los datos de rendimiento sean ampliamente accesibles, acelerando la toma de decisiones informada que favorece los productos de altas especificaciones. La pionera en venta directa al consumidor Bett1.de aprovechó este escrutinio posicionando su línea BODYGUARD como valor «anticártel», un mensaje que resonó en todos los grupos de edad y contribuyó a cambiar la percepción sobre la fijación justa de precios. A medida que los compradores acaudalados se inclinan por sistemas de espuma viscoelástica multicapa que modulan el microclima y alivian los puntos de presión, las unidades premium proliferan en el mercado de colchones alemán. Los discursos de marketing destacan ahora beneficios cuantificados, como la reducción de la frecuencia de giros durante el sueño y la mejora de la curvatura espinal, traduciendo afirmaciones abstractas sobre el confort en métricas accionables. Esta convergencia de pruebas objetivas, alfabetización sanitaria y narrativa de marca refuerza la disposición a pagar y mantiene el impulso a medio plazo del impulsor sobre el crecimiento del mercado.

La expansión del comercio electrónico reduce los costes de entrada al mercado

Los pioneros del colchón en caja demostraron que la espuma compresible podía enviarse de forma segura, eliminando así el cuello de botella del salón de exposición que durante mucho tiempo limitó la penetración del comercio electrónico en esta categoría. El mercado de colchones alemán se benefició de los códigos postales que reciben entregas al día siguiente y de los derechos legales de devolución en 14 días, ambos factores que reducen el riesgo percibido y estimulan las compras recurrentes. Las marcas utilizan la analítica de datos para optimizar el gasto publicitario, logrando costes de adquisición de clientes materialmente inferiores a los márgenes del comercio minorista tradicional y redirigiendo los ahorros hacia la I+D. Los hábitos digitales adquiridos durante la pandemia persisten, por lo que incluso los grupos de mayor edad compran ahora artículos de alta gama en línea, elevando los importes de los pedidos en las interfaces web y de aplicaciones. Los comercios físicos respondieron lanzando servicios de recogida en tienda y widgets de consulta virtual, que reposicionan el espacio en planta como experiencial en lugar de transaccional. En consecuencia, los marcos omnicanal han dejado de ser opcionales; son fundamentales para defender la cuota de mercado a medida que los especialistas puramente en línea escalan. Ante el escrutinio de las huellas de carbono de la última milla, varios operadores introdujeron flotas de furgonetas eléctricas, combinando velocidad y sostenibilidad para reforzar las promesas de marca.

Mayor renta disponible y ciclos de renovación del hogar

Los indicadores macroeconómicos revelan que el crecimiento salarial supera a la inflación de los precios al consumidor, ampliando los presupuestos discrecionales que se canalizan hacia categorías de mejora del hogar como la ropa de cama. Las perspectivas de Deutsche Bank para 2024 señalan que los precios nominales de la vivienda vuelven a ser positivos tras una breve corrección, liberando efectos riqueza que impulsan la reforma[1]Deutsche Bank Research, "Perspectivas del mercado inmobiliario alemán 2024/2025," dbresearch.com.. La sustitución de colchones, por lo tanto, obedece a un doble detonante: las ventanas periódicas de renovación y una nueva prosperidad percibida, ambas amplificando los precios de venta promedio en el mercado de colchones alemán. Las capas de lujo —como las espumas con infusión de gel y los núcleos de látex natural— se benefician de forma desproporcionada porque los hogares las consideran inversiones a largo ciclo en lugar de costes irrecuperables. El marketing que encuadra los colchones como bienes de capital duraderos se alinea con esta mentalidad y suaviza el impacto del precio. Los constructores y diseñadores de interiores incluyen cada vez más colchones premium en paquetes llave en mano, especialmente en estados de altos ingresos como Baviera, reforzando la demanda en el momento de la entrega del inmueble. El horizonte temporal más largo del impulsor refleja la naturaleza escalonada de los eventos de renovación en los 41,3 millones de viviendas de Alemania.

Las regulaciones de sostenibilidad impulsan los colchones climáticamente neutros

Alemania aplica estrictas normas de ecodiseño y diligencia debida, y el sello Botón Verde (Green Button) funciona ahora como sinónimo de productos textiles producidos éticamente. Para cumplirlas, los proveedores auditan las emisiones de los procesos previos y cambian a muelles de acero reciclado, espumas de base biológica y adhesivos sin disolventes. El análisis del ciclo de vida de los colchones realizado por la Comisión Europea otorga un peso adicional a la reciclabilidad al final de la vida útil, influyendo no solo en la elección de materias primas, sino también en los diseños que facilitan el desmontaje[2]Comisión Europea, "Informe final de ACV sobre colchones de cama," ec.europa.eu. . Los productores que cumplen o superan estas estipulaciones acceden a marcos de contratación institucional que priorizan criterios verdes, incluidos los contratos de licitación pública para hospitales y residencias universitarias. Las soluciones de logística neutra en carbono, como el transporte ferroviario prioritario, refuerzan aún más las propuestas corporativas. A medida que la concienciación llega a los hogares, los datos de encuestas indican que más de la mitad de los padres primerizos investigan la sostenibilidad del producto antes de adquirir un colchón de cuna, lo que señala una demanda a prueba de futuro. Dada la rigidez regulatoria y el activismo del consumidor, el cumplimiento deja de ser un gasto general y se convierte en un activo valorado que genera un incremento del margen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Saturación del mercado y largo ciclo de sustitución | -1.5% | En todo el territorio alemán, especialmente en mercados consolidados | Largo plazo (≥ 4 años) |

| Aumento de los costes de materias primas de espuma y látex en la UE | -0.9% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Elevados costes de cumplimiento en seguridad contra incendios y reciclabilidad | -0.6% | Nacional, con influencia regulatoria de las normas DIN/EN | Medio plazo (2-4 años) |

| Cambio urbano hacia sofás-cama, que reduce las compras de colchones | -0.4% | Áreas metropolitanas, especialmente Berlín, Hamburgo y Múnich | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación del mercado y largo ciclo de sustitución

La penetración en las regiones maduras se aproxima a 1 colchón por adulto, lo que limita el potencial de crecimiento por compradores primerizos y desplaza el foco competitivo hacia la frecuencia de sustitución. Los consumidores alemanes conservan tradicionalmente los colchones entre 8 y 12 años, una duración que modera la rotación anual a pesar del crecimiento demográfico. Las garantías extendidas ofrecidas por las marcas premium, aunque atractivas para los consumidores, también alargan la intención de sustitución y, por tanto, frenan el volumen. Las agresivas tácticas promocionales orientadas a acelerar las decisiones de actualización a veces erosionan el valor de la categoría al condicionar a los compradores a esperar descuentos. Además, las viviendas urbanas más pequeñas optan cada vez más por sofás-cama convertibles, reduciendo la base de unidades disponibles en las metrópolis más densas. El efecto a largo plazo de esta restricción refleja la naturaleza estructural de la densidad demográfica y la frugalidad cultural, ambas resistentes a una solución rápida.

Aumento de los costes de materias primas de espuma y látex en la UE

Las interrupciones en la extracción de látex natural en el Sudeste Asiático y la volatilidad de los precios del TDI en los centros químicos europeos inflan conjuntamente el coste de los materiales, comprimiendo los márgenes brutos en las referencias con alta proporción de espuma. EUROPUR señala que los aumentos de costes del poliuretano flexible de tan solo un 4% se traducen casi directamente en una disminución de entre 3 y 4 puntos porcentuales en la contribución al beneficio de los colchones, a menos que se compensen con subidas de precios al por menor. Trasladar los costes al consumidor resulta complicado en los segmentos donde la transparencia de precios en línea ha acostumbrado a los consumidores a seleccionar las mejores ofertas. Los fabricantes independientes más pequeños que carecen de contratos de compra por volumen se enfrentan a impactos más severos, intensificando el riesgo de consolidación que puede alterar aún más la estructura del mercado de colchones alemán. Los fabricantes exploran sustitutos como los núcleos de fibra de coco, aunque estos materiales raramente ofrecen una sensación o durabilidad idénticas, lo que limita su adopción. A corto plazo, las presiones sobre los costes catalizan iniciativas de eficiencia que van desde la optimización de moldes de espuma hasta el modelado de gemelos digitales para minimizar las tasas de desperdicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la innovación en espuma viscoelástica impulsa el cambio hacia el segmento premium

Los colchones de muelles continúan dominando con una cuota del 41,12% del mercado de colchones alemán en 2025, lo que subraya la comodidad del consumidor con la tecnología de muelles consolidada. No obstante, el segmento de espuma viscoelástica tiene una CAGR prevista del 7,84%, lo que indica un giro hacia el segmento premium impulsado por geles de gestión térmica y espumas de soporte zonal que diferencian visiblemente el rendimiento. Los formatos de látex disfrutan de una clientela fiel entre los compradores sensibles a las alergias y los hogares con conciencia ecológica, aunque su mayor precio limita la adopción masiva. Los modelos híbridos que combinan muelles ensacados con capas viscoelásticas difuminan los límites categoriales, permitiendo a los fabricantes tradicionales mantener su relevancia frente a los especialistas en espuma. Los marcos de evaluación de EUROPUR calibran los parámetros de resiliencia e indentación, creando un campo de juego nivelado donde las declaraciones de calidad pueden auditarse y, por tanto, ser confiables para los compradores alemanes. Los discursos de marketing giran ahora en torno a la analítica de fases del sueño, presentando la espuma viscoelástica como propicia para intervalos prolongados de sueño profundo, lo que mejora el rendimiento cognitivo diario. Dado que estos beneficios para la salud soportan la validación de terceros, generan cada vez más precios de venta promedio más altos e incrementan los ingresos totales a pesar de las modestas ganancias en cuota de unidades en el mercado de colchones alemán.

Los avances en espuma viscoelástica resuenan con el formato de envío en caja del comercio electrónico, otorgando a las marcas nativas digitales ventajas de costes que funcionan bien en la ajustada arena logística regulada de Alemania. La tecnología de compresión permite una mayor densificación de contenedores, reduciendo las emisiones de flete por unidad, un atributo destacado en los cuadros de mando de sostenibilidad. Los fabricantes tradicionales orientados a muelles responden con capas de micromuelles que simulan el contorneo de la espuma manteniendo su experiencia heredada, protegiendo su base ante la disrupción tecnológica. Mientras tanto, los productores de látex agrupan certificaciones de cuna a cuna para reforzar el liderazgo ecológico, ganando contratos de nicho aunque rentables con hoteles boutique que se autodenominan econeutros. En conjunto, la segmentación por tipo muestra cómo la amplitud de la innovación —y no solo la cuota de mercado absoluta— impulsa la elevación de la marca y la captura de márgenes dentro del mercado de colchones alemán.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por canal de distribución: la transformación digital se acelera

Las tiendas físicas conservaron una cuota del 62,74% del mercado de colchones alemán en 2025, pero las trayectorias de ventas en línea con una CAGR del 10,31% evidencian una reasignación de canales duradera que erosiona los márgenes tradicionales. Los salones de exposición siguen siendo relevantes porque los compradores alemanes valoran la evaluación táctil de la firmeza, aunque muchos utilizan ahora las pruebas en tienda solo para realizar sus pedidos finales a través de tiendas web de menor precio. Las cadenas minoristas integran etiquetas de producto con códigos QR que enlazan a vídeos del fabricante, reduciendo la asimetría de información y captando clientes potenciales antes de que abandonen la tienda para acudir a plataformas de la competencia. Las redes de mensajería que ofrecen certificados de entrega con compensación de carbono añaden prestigio reputacional, en consonancia con las presiones legales para documentar las métricas de sostenibilidad. La gestión de devoluciones sigue siendo un punto conflictivo; no obstante, los sistemas algorítmicos de reabastecimiento reducen los costes de logística inversa y acortan los ciclos de reembolso, reforzando la satisfacción en línea.

Para los operadores establecidos, la inversión omnicanal reasigna el gasto de capital desde nuevas aperturas de tiendas hacia mejoras de plataformas, como herramientas de visualización de habitaciones en 3D que ayudan a los consumidores a calibrar la altura del colchón bajo distintos somiers. Mientras tanto, marcas de comercio electrónico puro como Emma Sleep amplían su credibilidad a través de salones de prueba temporales en ciudades de primer nivel, validando una tesis «fígital» que combina bajos costes generales con puntos de contacto experienciales selectivos. El panorama de canales converge así hacia un equilibrio híbrido, haciendo de la agilidad en la orquestación del inventario y la atención al cliente el determinante clave de una cuota duradera en el mercado de colchones alemán.

Por usuario final: el segmento comercial gana tracción en bienestar corporativo

Los hogares residenciales continúan representando el 74,95% del tamaño del mercado de colchones en Alemania en 2025, respaldados por tendencias de sustitución cíclica y formación de familias. El discurso público en torno al sueño ergonómico gana impulso, lo que lleva a las familias a actualizar sus colchones en todos los grupos de edad —cuna, juvenil y adulto— durante una misma ocasión de compra, elevando así los importes de los pedidos. Las constructoras colaboran con los proveedores de colchones en ofertas totalmente amuebladas, añadiendo comodidad que fideliza el volumen y proporciona un flujo predecible para los fabricantes. Además, el fomento regulatorio de viviendas de energía positiva beneficia indirectamente a las ventas de colchones, ya que las reformas integrales del hogar suelen incluir renovaciones del equipamiento de dormitorio.

La demanda comercial, aunque menor en términos absolutos, está llamada a crecer a una CAGR del 5,07% gracias a las zonas de bienestar en oficinas, las reformas de hoteles boutique y un auge de pacientes de edad avanzada en los centros sanitarios. Los grupos hospitalarios adquieren colchones de redistribución de presión conformes con las normas de control de infecciones, un nicho de especificación que exige primas de precio de hasta un 20% sobre los equivalentes de consumo. Las cápsulas de descanso corporativas requieren núcleos de espuma compactos pero duraderos que soporten ciclos diarios intensivos, impulsando una inversión especializada en I+D. Los operadores de residencias universitarias contratan referencias estandarizadas para una rotación rápida, favoreciendo a los proveedores que mantienen existencias de seguridad a nivel regional para reemplazos de emergencia. En conjunto, la vía comercial inyecta diversificación y contrarresta la ciclicidad de la sustitución en los hogares, ofreciendo una cobertura estratégica y un crecimiento incremental dentro del mercado de colchones alemán.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Renania del Norte-Westfalia capturó el 71,69% del mercado de colchones alemán en 2025, lo que refleja su densa población, sus clústeres de fabricación de nivel automotriz y sus corredores de transporte multimodal que facilitan tanto la entrada de materiales como la salida de productos terminados. La co-localización de formuladores de espuma y fabricantes de muelles acorta los plazos de entrega y respalda modelos de producción justo en secuencia atractivos para los grandes minoristas. Baviera y Baden-Wurtemberg le siguen como cuencas de altos ingresos donde las referencias premium generan ingresos desproporcionados, apoyadas por presencias minoristas que exhiben ropa de cama de lujo junto a mobiliario de alta gama.

Berlín destaca con una CAGR del 7,01% hasta 2031, impulsada por una fuerza laboral tecnológica habituada a las compras en línea y a los arreglos de vida flexibles que exigen actualizaciones frecuentes de mobiliario. Los operadores de espacios de co-trabajo y los campus de empresas emergentes integran allí cápsulas de sueño, impulsando directamente la demanda comercial. Hamburgo y Múnich presentan dinámicas urbanas similares, aunque los tamaños más pequeños de las viviendas fomentan la adopción de sofás-cama, canibalización parcial de las necesidades tradicionales de colchones. No obstante, el aumento de los alquileres por metro cuadrado lleva a los inquilinos hacia los toppers de colchón que mejoran el confort sin necesidad de sustituir el somier, creando oportunidades de venta adicional de accesorios.

Los estados del este de Alemania siguen siendo relevantes en volumen gracias a las ofertas de precio económico y las cadenas de tiendas físicas consolidadas desde hace tiempo. Las mejoras logísticas a lo largo de la A14 y las ampliaciones ferroviarias planificadas prometen un mayor alcance para las entregas omnicanal, lo que podría incrementar la cuota futura. En general, la heterogeneidad a nivel estatal obliga a los proveedores a adaptar el surtido, la cadencia promocional y las estrategias logísticas a las estructuras económicas locales y los comportamientos de compra culturales, garantizando que el mercado de colchones alemán mantenga una expansión de base amplia.

Panorama competitivo

El mercado de colchones alemán refleja una concentración moderada, con los principales actores acaparando una cuota significativa. Bett1.de destaca por su enfoque de referencia única principal, que simplifica las operaciones de inventario y marketing. Emma Sleep le sigue de cerca, impulsada por una agresiva expansión internacional y la optimización basada en datos de sus canales de ventas digitales. Tempur Sealy International continúa aprovechando su sólido legado de marca y las eficiencias de distribución transfronteriza. Hilding Anders y Badenia Bettcomfort completan el nivel superior, beneficiándose de las asociaciones con distribuidores regionales y la fabricación de marca blanca, respectivamente.

Las estrategias de crecimiento del mercado de colchones están siendo cada vez más moldeadas por la sostenibilidad, la integración omnicanal y las innovaciones en ciencia de materiales. El compromiso de Emma Sleep de ser neutra en carbono para 2030 refuerza su atractivo entre los consumidores con conciencia medioambiental, especialmente los millennials. La propuesta de fusión de Tempur Sealy con Mattress Firm señala una mayor consolidación, con el potencial de desplazar la dinámica de la cadena de suministro y el poder de negociación de los proveedores. El capital privado sigue activo, como lo demuestran las recientes inversiones en fabricantes de látex de nicho que atienden tanto a los mercados de consumo como al sanitario. El cumplimiento de la Ley de Cadena de Suministro alemana también está influyendo en la ventaja competitiva, favoreciendo a los productores nacionales de espuma que ya cumplen con los estándares de diligencia debida.

A medida que la competencia se intensifica, el aumento de los costes de publicidad digital presiona a las marcas a perfeccionar su experiencia de cliente y diferenciarse con mayor claridad a través de la calidad del producto y el servicio. Una marca sólida y la eficiencia operativa serán claves para mantener la rentabilidad en un espacio cada vez más concurrido. Los actores con operaciones verticalmente integradas o propuestas únicas están mejor posicionados para defender sus márgenes. Mientras tanto, los cambios regulatorios y las expectativas de sostenibilidad obligan a los fabricantes tradicionales a evolucionar con rapidez. Los próximos años pondrán a prueba tanto la agilidad como la resiliencia de los operadores establecidos y de los nuevos entrantes por igual.

Líderes del sector de colchones en Alemania

Bett1.de GmbH

Emma Sleep GmbH

Tempur Sealy International Inc.

Hilding Anders International AB

Recticel NV (Schlaraffia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: EUROPUR publicó un análisis actualizado sobre las propiedades de la espuma de poliuretano flexible, orientando a los fabricantes en la optimización del rendimiento de las espumas viscoelásticas de alta densidad.

- Febrero de 2024: Tempur Sealy International registró 4.930 millones de USD en ventas netas en 2023 y anunció planes para lanzar los colchones Tempur-Pedic Adapt en toda Europa, incluida Alemania.

- Agosto de 2024: Vonovia SE confirmó la gestión de 480.000 apartamentos, integrando reformas de eficiencia energética que precipitan ciclos de sustitución de colchones.

- Septiembre de 2024: T-Online publicó los resultados de la Fundación Warentest (Stiftung Warentest) destacando el Breckle Weida Flex Air como el colchón de muelles mejor valorado y el f.a.n. Medisan Plus KS como el colchón de espuma líder.

Alcance del informe del mercado de colchones en Alemania

El informe del mercado de colchones alemán ofrece una visión general del mercado con un análisis exhaustivo de los avances actuales del mismo. El informe también se centra en las tendencias de los datos de producción y consumo del producto, las políticas y planes, las estructuras de costes y los procesos de fabricación. Asimismo, se incluye el perfil empresarial de los principales competidores, junto con un análisis detallado.

| Colchones de muelles |

| Colchones de espuma viscoelástica |

| Colchones de látex |

| Otros colchones |

| En línea |

| Fuera de línea |

| Residencial |

| Comercial |

| Baden-Wurtemberg |

| Baviera |

| Berlín |

| Brandeburgo |

| Bremen |

| Hamburgo |

| Renania del Norte-Westfalia |

| Resto de Alemania |

| Por tipo | Colchones de muelles |

| Colchones de espuma viscoelástica | |

| Colchones de látex | |

| Otros colchones | |

| Por canal de distribución | En línea |

| Fuera de línea | |

| Por usuario final | Residencial |

| Comercial | |

| Por región | Baden-Wurtemberg |

| Baviera | |

| Berlín | |

| Brandeburgo | |

| Bremen | |

| Hamburgo | |

| Renania del Norte-Westfalia | |

| Resto de Alemania |

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de colchones en Alemania hasta 2031?

Se prevé que se expanda desde 41.280 millones de USD en 2026 hasta 59.270 millones de USD en 2031, lo que equivale a una CAGR del 7,51%.

¿Qué tipo de colchón gana más tracción entre los consumidores alemanes?

Los modelos de espuma viscoelástica lideran el crecimiento, con una CAGR prevista del 7,84%, ya que los compradores priorizan el alivio de la presión y la regulación térmica.

¿Qué cuota representan los canales en línea en las ventas de colchones en Alemania?

Las plataformas en línea representaron el 37,26% del valor en 2025 y se aceleran a una CAGR del 10,31% a medida que la comodidad omnicanal resuena entre los consumidores.

¿Por qué se considera Berlín un punto caliente para la demanda de colchones?

La capital muestra la CAGR regional más rápida, del 7,01%, debido a su población con gran conocimiento tecnológico, la rotación de apartamentos amueblados y la apertura a las marcas de venta directa al consumidor.

¿Cómo están moldeando las normas de sostenibilidad el desarrollo de productos?

El cumplimiento del Botón Verde y los estándares de ciclo de vida de la UE está impulsando la adopción de muelles reciclados, espumas de base biológica y soluciones de transporte neutras en carbono.

¿Cuál es la principal restricción que limita el crecimiento futuro de las ventas?

La alta penetración en los hogares y los ciclos de sustitución de 8 a 12 años reducen la demanda incremental de unidades, presionando a las empresas a innovar y acortar los intervalos de actualización.

Última actualización de la página el: