Tamaño y Cuota del Mercado de Mobiliario de Oficina en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

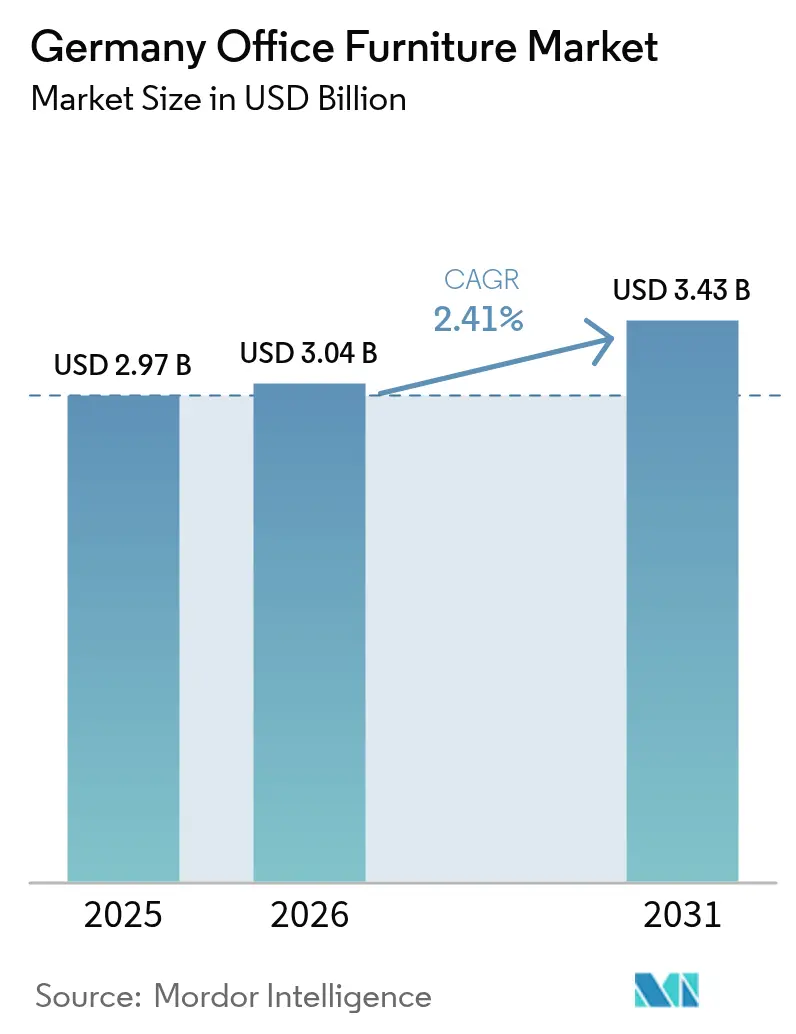

| Tamaño del mercado en el año base (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

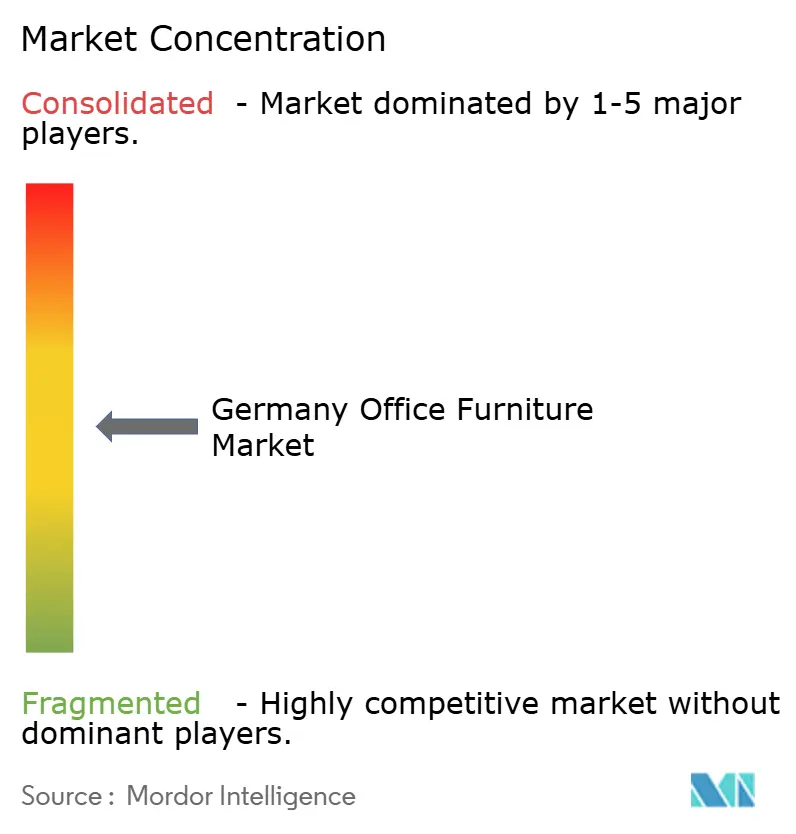

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina en Alemania por Mordor Intelligence

Se prevé que el tamaño del mercado de mobiliario de oficina en Alemania crezca de 2.970 millones USD en 2025 a 3.040 millones USD en 2026, con una previsión de alcanzar 3.430 millones USD en 2031, a una CAGR del 2,41% durante el período 2026-2031. El mercado crece de manera sostenida porque los empleadores están rediseñando los espacios para el trabajo híbrido, invirtiendo en asientos ergonómicos certificados y favoreciendo la contratación de economía circular que respalda los objetivos de sostenibilidad corporativa[1]"Hacia una Economía Circular en la Industria del Mobiliario," Fraunhofer IPK, ipk.frahofer.de. Los grandes proyectos de reurbanización en Múnich, Berlín y Fráncfort continúan abriendo contratos de alta especificación para equipamiento de interiores, mientras que los productos de gama media dominan las compras corporativas a medida que las empresas concilian las expectativas de calidad con los controles de costos. Al mismo tiempo, las innovaciones en plásticos reciclados y polímeros ganan cuota frente a los materiales tradicionales gracias al peso, la flexibilidad de diseño y las reducciones de carbono verificadas. Las ventas directas de los fabricantes prosperan porque los compradores profesionales exigen personalización, logística de proyectos y acuerdos de servicio a largo plazo que los formatos minoristas rara vez replican.

Conclusiones Clave del Informe

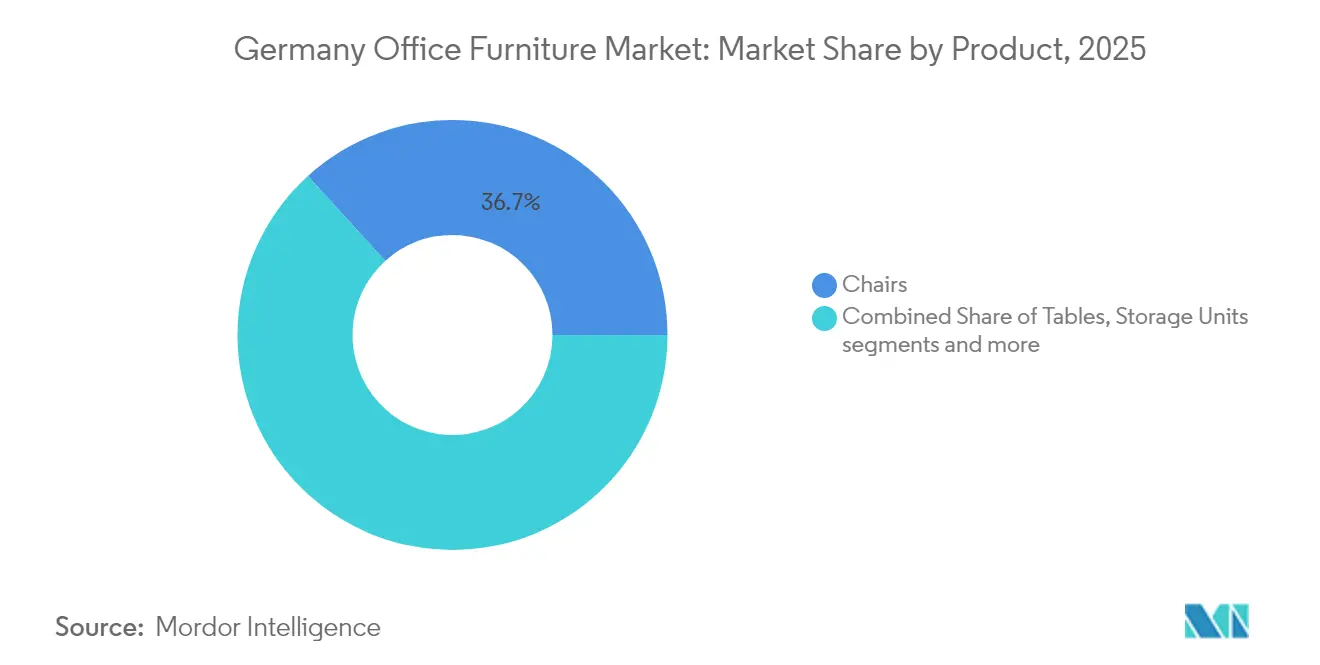

- Por categoría de producto, las sillas captaron el 36,74% de los ingresos en 2025, mientras que se proyecta que los reservados y los divisores de oficina registrarán la CAGR más rápida del 3,69% hasta 2031.

- Por material, la madera representó el 46,15% de las ventas totales en 2025, pero los materiales de plástico y polímero se expandirán a una CAGR del 3,59% hasta 2031.

- Por rango de precio, el segmento de gama media controló el 58,22% de los ingresos en 2025 y está previsto que crezca a una CAGR del 3,93%, superando tanto al nivel económico como al premium.

- Por usuario final, las oficinas corporativas representaron el 42,31% del gasto en 2025 y se prevé que avancen a una CAGR del 3,82% hasta 2031.

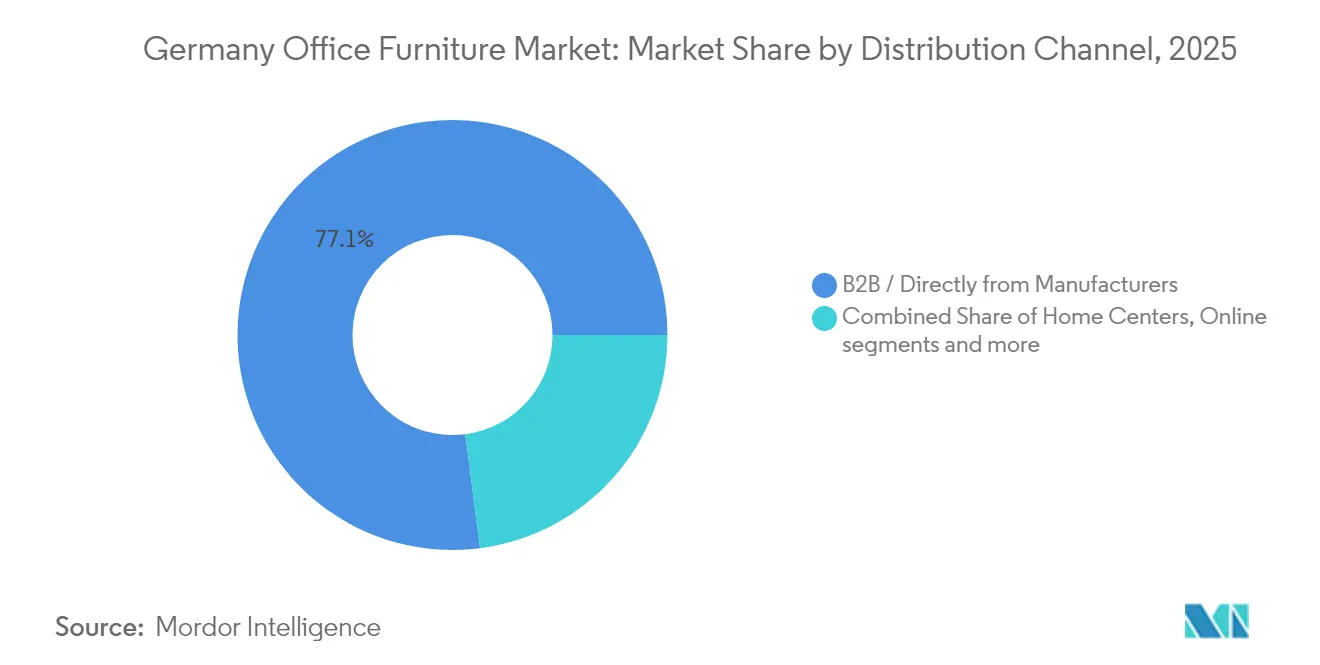

- Por canal de distribución, las ventas B2B directas de los fabricantes constituyeron el 77,05% de la demanda en 2025 y aumentarán a una CAGR del 4,18% durante el período de perspectiva.

- Por geografía, Alemania Central lideró con una contribución de valor del 25,11% en 2025, mientras que Alemania Oriental está prevista que registre la CAGR más rápida del 3,44%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los asientos ergonómicos y orientados a la salud | +0.8% | Corredores tecnológicos de Múnich y Fráncfort | Mediano plazo (2-4 años) |

| Rediseño de espacios de trabajo para modelos híbridos | +0.7% | Berlín, Hamburgo, Düsseldorf | Corto plazo (≤2 años) |

| Construcción comercial en centros tecnológicos | +0.5% | Múnich Parkstadt Schwabing, Berlín Mitte, Fráncfort CBD | Largo plazo (≥4 años) |

| Incentivos de contratación sostenible | +0.4% | Baden-Württemberg, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Demanda impulsada por las normas DIN de microcápsulas acústicas | +0.3% | Sedes corporativas a nivel nacional | Corto plazo (≤2 años) |

| Modelos de arrendamiento de economía circular | +0.2% | Ecosistemas de startups en Berlín y Múnich | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Asientos Ergonómicos y Orientados a la Salud

Los empleadores alemanes tratan ahora los asientos como una herramienta de mitigación de riesgos y retención de talento, en lugar de una compra básica. El cumplimiento de la norma DIN EN 1335 sustenta las listas de especificaciones, y marcas como Sedus incorporan análisis del ciclo de vida en el diseño inicial para demostrar un bajo impacto ambiental. Mientras tanto, innovadores como Aeris comercializan sillas de "sentado activo" que superan los requisitos DIN al fomentar el micromovimiento, una característica popular entre las empresas orientadas al bienestar[2]"Normas versus salud: Por qué las sillas de oficina innovadoras que superan la norma DIN son tan importantes," Aeris, aeris.de. Los compradores corporativos también valoran los objetivos de retorno a la oficina; ofrecer asientos cómodos y regulables en altura se considera un incentivo tangible que hace que el trabajo presencial resulte más atractivo. Dado que los estatutos de salud laboral exigen equipos adecuados, incluso las empresas con conciencia de costos continúan renovando sus flotas de sillas en ciclos predecibles, garantizando la estabilidad de la demanda base dentro del mercado de mobiliario de oficina en Alemania.

Rediseño de Espacios de Trabajo para Modelos Híbridos

La utilización de las oficinas ha caído al 40-50% de los niveles previos a la pandemia, lo que lleva a los gestores de instalaciones a reducir los escritorios dedicados e introducir zonas flexibles de "trabajo basado en actividades"[3]Spotlight: Die Hybridarbeitswelt und ihre Konsequenzen für die Büromärkte," Savills, savills.co.uk. Las proporciones de puestos compartidos de 1:1,25 se vuelven viables cuando se combinan con mobiliario modular que los empleados pueden desplazar, apilar o plegar en minutos, reduciendo el espacio desaprovechado y recortando los costos de alquiler hasta en 750 USD por puesto de trabajo al año. Los proveedores capaces de suministrar conjuntos coordinados —mesas con ruedas con bloqueo, almacenamiento apilable, módulos de descanso con toma de corriente integrada— ganan las licitaciones de nuevas construcciones. Los escritorios preparados para el IoT que alimentan datos de ocupación en los paneles de control de edificios inteligentes también entran en las listas de preselección, señalando una fusión de mobiliario y tecnología inmobiliaria que está reformulando los criterios de contratación en el mercado de mobiliario de oficina en Alemania.

Construcción Comercial en Centros Tecnológicos

El Parkstadt Schwabing de Múnich, Berlín Mitte y el distrito bancario de Fráncfort continúan atrayendo sedes globales y centros de I+D, y cada nuevo contrato de arrendamiento desencadena proyectos de equipamiento integral que demandan paquetes completos de mobiliario. Los arquitectos de estos proyectos especifican materiales reciclados, certificados de cuna a cuna y soluciones acústicas capaces de obtener calificaciones DGNB Platino. Dado que la combinación de inquilinos se inclina hacia empresas de software y ciencias de la vida, las solicitudes a menudo incluyen espacios de trabajo colaborativo, talleres de creación y zonas de proyectos equipadas con pizarras móviles y mesas de trabajo regulables en altura. Los proveedores que dominan la coordinación de proyectos —alineando las ventanas de entrega con los ajustados cronogramas de construcción— aseguran contratos recurrentes en estos clústeres de alto crecimiento, reforzando los flujos de ingresos regionales para el mercado de mobiliario de oficina en Alemania.

Incentivos de Contratación Sostenible

Las etiquetas Ángel Azul y los certificados de cadena de custodia FSC o PEFC se han convertido en requisitos estándar de las licitaciones. Los clientes evalúan los datos de carbono hasta el nivel de kilogramo por asiento, y las ofertas de mobiliario como servicio, como el modelo de suscripción de NORNORM, resuenan porque reducen las emisiones incorporadas y liberan flujo de caja para inversiones principales. Los fabricantes con cadenas de suministro nacionales ganan credibilidad como opciones de bajo transporte, mientras que aquellos que carecen de trazabilidad verificable corren el riesgo de ser excluidos de las licitaciones públicas. A medida que los requisitos de divulgación ESG se intensifican, las métricas de circularidad, como la reparabilidad y las tasas de devolución, influyen ahora en las compras corporativas con la misma fuerza que el estilo o el precio, orientando los ingresos hacia marcas que adoptan el diseño de ciclo cerrado dentro del mercado de mobiliario de oficina en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de la superficie de oficinas arrendadas | -0.6% | Distritos de negocios secundarios en toda Alemania | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas | -0.4% | Centros de abastecimiento globales | Corto plazo (≤2 años) |

| Costos de cumplimiento de la Responsabilidad Ampliada del Productor de la UE/Alemania | -0.3% | A nivel nacional, con repercusión en la UE | Mediano plazo (2-4 años) |

| Escasez de tapiceros cualificados | -0.2% | Mayor en los clústeres de fabricación del este | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Superficie de Oficinas Arrendadas

El trabajo híbrido reduce la demanda de hileras de puestos de trabajo idénticos y erosiona los volúmenes de pedidos vinculados a meros recuentos de asientos. Si bien las torres emblemáticas del centro de la ciudad siguen siendo atractivas, los propietarios en zonas periféricas luchan con vacantes de dos dígitos, y los inquilinos optan por suites más pequeñas y de mayor calidad. Los productores de mobiliario que dependen de proyectos de gran envergadura ven, por tanto, cómo las listas de licitaciones se reducen o se fragmentan en tramos de compra por fases. Los proveedores que pivoten hacia el arrendamiento, la renovación o los paquetes de reforma de entrega rápida amortiguan los déficits de ingresos y continúan satisfaciendo las necesidades espaciales en evolución del mercado de mobiliario de oficina en Alemania.

Volatilidad del Precio de las Materias Primas

La oscilación de los precios de la madera, los metales y los sustratos técnicos complica la elaboración de presupuestos y la validez de las cotizaciones. Los talleres más pequeños sin herramientas de cobertura enfrentan una compresión de márgenes, lo que los obliga a elevar los precios de lista a mitad de año o aceptar una menor rentabilidad. Para proteger las carteras de pedidos, muchos cotizan ahora especificaciones de materiales alternativos —ofreciendo haya maciza, chapa de madera u opciones de polímero reciclado— para que los clientes puedan ajustar sus selecciones cuando los precios al contado se disparen. La turbulencia acelera la I+D en biocompuestos y plásticos posconsumo, ambos considerados como amortiguadores frente a las fluctuaciones de los productos básicos en el mercado de mobiliario de oficina en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Lideran, los Reservados Aceleran

Las sillas siguen siendo la piedra angular del mercado de mobiliario de oficina en Alemania y representan el 36,74% de las ventas totales. Los empleadores consideran los asientos de trabajo ergonómicamente certificados como obligatorios para el cumplimiento normativo, y el sistema de puestos compartidos impulsa la demanda de modelos con ajustes intuitivos que se adaptan a múltiples usuarios en un mismo día. Las sillas de reunión y de visita experimentan una renovación a medida que las empresas convierten las salas de conferencias estáticas en centros de colaboración dinámica equipados con asientos ligeros que se pueden reorganizar a voluntad.

Un nuevo centro de gravedad está emergiendo en torno a los reservados acústicos y los divisores, el nicho de más rápido crecimiento con una CAGR del 3,69%. Las oficinas de planta abierta y las reuniones por videoconferencia tensionan la acústica, impulsando el interés en los reservados que reducen el ruido y proporcionan privacidad visual. Marcas como Mute-Labs ofrecen iluminación LED, ventilación y toma de corriente integrada en módulos llave en mano, lo que convierte a los reservados en una mejora rápida para los propietarios que buscan atraer inquilinos sin realizar alteraciones estructurales. A medida que los modos de trabajo se fragmentan, incluso las pequeñas empresas asignan presupuesto para al menos una cabina telefónica que garantice llamadas sin distracciones, reforzando el impulso a largo plazo dentro del mercado de mobiliario de oficina en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Madera Domina, los Plásticos Ascienden

El mobiliario de madera representa el 46,15% del gasto porque los compradores alemanes equiparan las superficies naturales con la calidad, y los bosques nacionales suministran insumos certificados a escala. Los proveedores destacan el abastecimiento regional para reducir las emisiones de transporte y enfatizan la reparabilidad que prolonga la vida útil del producto. Los chapados de roble y haya siguen siendo los más habituales, complementados con acabados sostenibles sin formaldehído ni disolventes.

Sin embargo, los plásticos y los polímeros avanzados registran la CAGR más rápida del 3,59%. Los fabricantes incorporan contenido reciclado y resinas de color sólido que reducen las etapas de pintura, disminuyendo así la huella de carbono. Las carcasas ligeras también reducen los costos de envío y simplifican la separación al final de la vida útil para el reciclaje. Los híbridos compuestos —revestimientos de polímero sobre núcleos de metal o madera— ganan popularidad en sillas y reservados donde las geometrías complejas mejoran la ergonomía o la acústica. Este cambio señala una diversificación gradual e impulsada por la innovación de los materiales en el mercado de mobiliario de oficina en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Precio: La Gama Media Encuentra el Equilibrio

Las líneas de gama media capturan el 58,22% de los ingresos porque ofrecen el punto óptimo de ingeniería robusta, cumplimiento DIN y garantías competitivas a precios accesibles. Los equipos de contratación encargados de reducir costos se sienten seguros eligiendo marcas que combinan estructuras de acero, encimeras de melamina y un modesto atractivo de diseño. Los pedidos a granel a menudo agrupan escritorios y almacenamiento de gama media con un número selecto de piezas premium para recepción o áreas ejecutivas.

Los productos económicos sirven a startups y agencias públicas con presupuestos ajustados, pero enfrentan el escepticismo sobre su durabilidad que limita la adopción por parte de grandes empresas. Las colecciones premium atienden a bufetes de abogados, consultoras y empresas tecnológicas emergentes donde el prestigio de marca justifica un gasto mayor. Parte de la demanda premium migra ahora hacia modelos de suscripción que ofrecen artículos de alta especificación con un desembolso inicial menor, difuminando aún más los límites tradicionales entre niveles dentro del mercado de mobiliario de oficina en Alemania.

Por Usuario Final: Las Oficinas Corporativas en el Centro

Las oficinas corporativas generan el 42,31% de la demanda general porque Alemania alberga fabricantes de automóviles globales, bancos y empresas de software que constantemente renuevan los entornos de trabajo para atraer talento. Estos compradores requieren instalaciones sincronizadas en múltiples plantas o campus y exigen una programación precisa en torno a las fechas de ocupación. La presentación de informes de sostenibilidad se ha convertido en una cláusula estándar, lo que obliga a los proveedores a entregar pasaportes de producto y métricas de circularidad junto con los planos CAD.

Los sectores de salud, educación y administración pública realizan pedidos constantes y con especificaciones exigentes que priorizan la higiene, la robustez y las certificaciones de seguridad. El crecimiento de las clínicas ambulatorias y los centros de investigación universitaria genera necesidades especializadas, como superficies antimicrobianas y bancos de laboratorio regulables en altura. Las oficinas traseras del comercio minorista y la hostelería compran volúmenes menores, aunque se inclinan por colecciones estilosas y de entrega rápida que combinen con la estética de las áreas de atención al público. Los criterios diferenciados de cada segmento enriquecen el panorama de soluciones para el mercado de mobiliario de oficina en Alemania.

Por Canal de Distribución: El B2B Directo Domina

Las relaciones directas con los fabricantes gestionan el 77,05% del valor porque los clientes corporativos necesitan planificación de distribución, acabados personalizados y entregas por etapas que son imposibles de lograr a través del comercio minorista estándar. Los distribuidores integrados en estas redes proporcionan medición local, instalación y servicio, garantizando que se mantengan las condiciones de garantía. Como resultado, las marcas que invierten en configuradores digitales y formación de distribuidores aseguran una mayor cuota de cartera.

El comercio minorista sigue siendo relevante para las pymes y la creciente demanda de oficinas en el hogar, con salas de exposición que permiten a los compradores probar la ergonomía de primera mano. Las plataformas en línea tienen éxito con accesorios y referencias repetibles, pero rara vez cierran contratos de equipamiento de seis cifras. Los operadores de mobiliario como servicio ocupan un terreno intermedio, agrupando productos, logística y financiación en suscripciones que reducen el gasto de capital y atraen a empresas ágiles —un modelo preparado para expandirse dentro del mercado de mobiliario de oficina en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania Central mantiene el liderazgo gracias al clúster financiero de Fráncfort, donde los bancos globales equipan torres emblemáticas con suites de recepción de primera categoría, salas de juntas ejecutivas y configuraciones avanzadas para mesas de negociación. Los estándares de interiores hacen hincapié en el rendimiento acústico y la gestión segura del cableado, impulsando los pedidos hacia proveedores especializados capaces de integrar hardware audiovisual y de cumplimiento normativo sin contratiempos. El tamaño del mercado de mobiliario de oficina alemán atribuible a Alemania Central se ve reforzado por las densas redes de subcontratistas que gestionan la instalación sin demoras logísticas transfronterizas.

Alemania Oriental registra el crecimiento más rápido, ya que el ecosistema de startups de Berlín genera campus de trabajo colaborativo y laboratorios de innovación que necesitan interiores modulares y representativos de la marca. Los arrendamientos de tamaño mediano proporcionan pedidos de mobiliario constantes repartidos en varias fases de proyecto, lo que permite a los proveedores perfeccionar los procesos de fabricación ágiles. Ciudades como Leipzig y Dresde atraen inversiones en semiconductores y logística, y cada nueva instalación requiere oficinas administrativas y centros de formación que amplían la demanda regional dentro del mercado de mobiliario de oficina alemán.

Alemania del Sur se beneficia del corredor tecnológico de Múnich y la excelencia ingenieril de Stuttgart. Los alquileres premium hacen que la eficiencia del espacio sea crítica, por lo que los compradores prefieren escritorios compactos regulables en altura, módulos de descanso apilables y almacenamiento integrado para maximizar la superficie alquilable. Alemania Occidental aprovecha sus densas concentraciones de población y su tradición industrial para mantener una demanda base sólida, mientras que Hamburgo, en Alemania del Norte, se apoya en sus clústeres de medios de comunicación y actividad marítima y muestra preferencia por acabados de estética costera y plásticos oceánicos reciclados en las líneas de mobiliario.

Panorama regulatorio

El mobiliario de oficina comercializado en el mercado alemán está sujeto a requisitos de seguridad de producto y de uso en el lugar de trabajo, siendo la Ley de Seguridad de Productos (ProdSG) y el Reglamento sobre Lugares de Trabajo (ArbStättV) el marco central. Para las instalaciones en el lugar de trabajo, el Instituto Federal de Seguridad y Salud Ocupacional (BAuA) publica Reglas Técnicas para Lugares de Trabajo (ASR), que traducen las obligaciones de la ArbStättV en criterios prácticos que se reflejan en las especificaciones de escritorios, asientos y otros elementos espaciales.

Un hito clave de cumplimiento para proveedores e importadores llegó el 19 de febrero de 2026, cuando entró en vigor una ProdSG revisada para alinear las normas alemanas con el Reglamento General de Seguridad de los Productos de la UE (GPSR 2023/988), aplicable desde el 13 de diciembre de 2024. Esta alineación aumenta el énfasis en la evaluación de riesgos documentada, la información del producto en idioma alemán y la preparación para la vigilancia del mercado. La orientación de la DGUV, incluidos los principios de la DGUV para el mobiliario de oficina, se sigue utilizando como referencia para la durabilidad, la estabilidad y la funcionalidad segura en la contratación profesional.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y los componentes, incluidos los paneles y chapas de madera certificados, los metales y los plásticos y polímeros reciclados. También depende de herrajes como bisagras, sistemas de cajones y columnas elevadoras suministrados por proveedores especializados de herrajes. La fabricación abarca tanto a grandes productores industriales como a talleres regionales más pequeños, con un uso creciente de la planificación digital y de estándares de configuración (por ejemplo, OFML) para trasladar los datos de producto a las herramientas de los distribuidores, el software de planificación de espacios de trabajo y la documentación de licitaciones.

Las ventas están lideradas por relaciones B2B directas y redes de distribuidores que gestionan la planificación de espacios, la personalización, la instalación y el servicio posventa. Los canales de venta minorista y en línea siguen siendo más relevantes para SKU estandarizados y compradores más pequeños. La cadena está siendo remodelada por presiones de cumplimiento y operativas, incluidos los requisitos de debida diligencia en la cadena de suministro para empleadores más grandes (Lieferkettengesetz) y el Reglamento de la UE sobre Diseño Ecológico para Productos Sostenibles (ESPR), en vigor desde julio de 2024, que eleva las expectativas de documentación en torno a la durabilidad, la reparabilidad y la reciclabilidad. En el plano operativo, la débil demanda reportada por el sector en 2025 y las acciones de reestructuración, incluida la entrada de König + Neurath en un proceso de autoadministración a finales de 2025, apuntan al valor de la disciplina en el capital de trabajo, la capacidad de reducir los plazos de entrega y las ofertas basadas en servicios, como la renovación y la recompra, para sostener el rendimiento.

Panorama Competitivo

El mercado de mobiliario de oficina en Alemania se describe mejor como competitivamente equilibrado, con un puñado de grandes fabricantes industriales que comparten el protagonismo con especialistas ágiles y sólidas cadenas minoristas. La consolidación del comercio minorista —ilustrada por la absorción de Porta por parte de XXXLutz— ha desplazado el poder de negociación; sin embargo, muchos productores de tamaño medio contrarrestan esta tendencia enfatizando la originalidad del diseño, los acabados a medida y las relaciones cercanas con los distribuidores que los grandes operadores no pueden replicar fácilmente. Las marcas patrimoniales regionales también aprovechan el reconocimiento de «Fabricado en Alemania», que resuena entre los compradores nacionales que valoran el empleo local y la continuidad artesanal.

Los fabricantes se diferencian cada vez más en sostenibilidad en lugar de pura estética. Empresas como Sedus publican datos transparentes de la cadena de suministro y garantizan la disponibilidad de piezas de repuesto durante más de una década, una garantía valorada por los gestores de instalaciones que se alinean con los estándares de circularidad. Los fabricantes de reservados acústicos como Mute-Labs se hacen con nichos rentables al combinar una ingeniería refinada con afirmaciones de productividad basadas en evidencia; sus productos aparecen en salas de exposición junto con escritorios y sillas clásicos, demostrando cómo las categorías auxiliares pueden evolucionar hasta convertirse en impulsores de compra principales. Mientras tanto, los proveedores de componentes —bisagras, deslizadores y fabricantes de columnas elevadoras— moldean la innovación posterior al lanzar aleaciones de menor carbono y actuadores inteligentes que permiten siluetas de mobiliario elegantes y novedosas.

La capa digital es la nueva frontera competitiva más reciente. Las marcas con visión de futuro equipan los escritorios con sensores de ocupación y paneles de control en la nube, vendiendo software por suscripción que revela las zonas infrautilizadas y orienta el dimensionamiento del espacio. Esta capacidad de asesoramiento acerca a los proveedores al territorio de la consultoría, fomentando la intimidad a largo plazo con los clientes y los ingresos recurrentes. Las empresas reacias a adoptar la digitalización corren el riesgo de quedar relegadas a la categoría de producto básico, ya que el mercado de mobiliario de oficina alemán recompensa las soluciones integrales que combinan producto, datos y servicio.

Líderes de la Industria de Mobiliario de Oficina en Alemania

Sedus

Steelcase Inc.

Haworth Inc.

MillerKnoll Inc.

König + Neurath AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La contratación circular y basada en servicios está creando espacio para los fabricantes que puedan escalar la recompra, la renovación y la redistribución, especialmente a medida que el ESPR traslada los requisitos de sostenibilidad del lenguaje de las licitaciones a atributos y documentación de producto medibles. El paso de Sedus hacia un sistema circular en Alemania (S:ircle, que abarca el alquiler, la compra de productos renovados, las devoluciones y la renovación profesional) es un ejemplo de cómo los fabricantes de equipos originales empaquetan productos con servicios de ciclo de vida que respaldan la elaboración de informes ESG corporativos y las limitaciones de ajuste de espacios.

Una segunda oportunidad está vinculada a la fiabilidad en la entrega de proyectos de acondicionamiento en varias fases, donde las plataformas de componentes y las mejoras de proceso reducen el riesgo de plazos de entrega. En 2026, Demmelhuber Holz und Raum GmbH adoptó Hettich AvanTech YOU para mejorar la eficiencia de fabricación y la fiabilidad de entrega, mientras que Febru amplió su cobertura de ventas y planificó nuevas inversiones en procesamiento de madera y acabado de bordes. Estas acciones refuerzan un cambio hacia la selección de proveedores basada en la certeza de ejecución, el cumplimiento documentado y la capacidad de entregar soluciones modulares para diseños híbridos, incluidos elementos de privacidad y acústica alineados con las expectativas de los lugares de trabajo según la norma DIN.

Desarrollos recientes del sector

- Julio de 2026: Sedus presentó S:ircle en Alemania, un sistema de economía circular que abarca el alquiler, la compra de productos renovados, las devoluciones de productos y los servicios profesionales de renovación. Esta medida operacionaliza los flujos de trabajo de recompra y segunda vida que se alinean con una documentación de sostenibilidad más estricta en las licitaciones, y reduce las barreras para los clientes que pasan de acondicionamientos intensivos en capital a una contratación basada en el ciclo de vida.

- Mayo de 2026: MillerKnoll, a través de Knoll, lanzó el sistema de oficina privada Konzert en la Clerkenwell Design Week, con disponibilidad en Europa y Oriente Medio a través de distribuidores certificados. El lanzamiento apunta a la demanda de espacios flexibles y cerrados dentro de las oficinas híbridas, reforzando el enfoque competitivo en sistemas modulares que respaldan la privacidad y la reconfiguración rápida.

- Noviembre de 2025: König + Neurath solicitó un proceso de autoadministración en el Tribunal de Distrito de Frankfurt am Main en medio de una crisis de liquidez tras un fuerte descenso de pedidos desde mediados de 2025. La solicitud subraya cómo la volatilidad en los plazos de acondicionamiento corporativo puede presionar a los fabricantes de gama media, y acelera la atención del sector hacia el control de costes, la racionalización de la cartera de productos y los ingresos por servicios como la renovación y el arrendamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado alemán de mobiliario de oficina abarca el mobiliario de pie libre utilizado en entornos de oficina y lugares de trabajo, como escritorios, sillas de oficina, armarios de almacenamiento, mesas y asientos tipo lounge, en los que no se requiere instalación.

Exclusiones del alcance: Los elementos de acondicionamiento integrados o guiados por instalación, junto con los servicios más amplios de construcción y contratación de interiores, se mantienen fuera de los límites de este mercado.

Descripción general de la segmentación

- Por Producto

- Sillas

- Sillas para Empleados

- Sillas de Reunión

- Sillas de Visita

- Mesas

- Mesas de Conferencia

- Escritorios

- Otras Mesas

- Unidades de Almacenamiento

- Archivadores

- Librerías y Estanterías

- Sofás / Asientos Blandos

- Reservados y Divisores de Oficina

- Otro Mobiliario de Oficina (Taburetes, Mobiliario de Recepción, Accesorios, Otros)

- Sillas

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Gama Media

- Premium

- Por Usuario Final

- Oficinas Corporativas

- Oficinas Sanitarias

- Instituciones Educativas

- Administraciones Públicas y Gubernamentales

- Oficinas Traseras de Hostelería y Comercio Minorista

- Otros

- Por Canal de Distribución

- B2C / Minorista

- Grandes Superficies

- Tiendas Especializadas en Mobiliario

- Online

- Otros Canales de Distribución

- B2B / Directo de los Fabricantes

- B2C / Minorista

- Por Geografía

- Alemania del Norte

- Alemania Occidental

- Alemania Central

- Alemania Oriental

- Alemania del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero construimos el marco del mercado utilizando estadísticas públicas y señales del sector que explican cuánto mobiliario de oficina se produce, comercializa y consume en Alemania. Las referencias habituales incluyeron fuentes como Destatis, Eurostat, UN Comtrade, la base de datos comercial de la Comisión Europea y tablas de importación y exportación al estilo aduanero alemán cuando estaban disponibles. Estas nos ayudaron a establecer límites prácticos y a detectar cambios significativos en los patrones de inversión en oficinas.

A continuación, se utilizaron las divulgaciones de las empresas y los informes del sector para dar forma a hipótesis difíciles de observar en las tablas gubernamentales, como los canales de venta habituales y la evolución de los precios por material. Revisamos informes anuales, presentaciones para inversores, tendencias de catálogos de minoristas y prensa empresarial de buena reputación, y luego los verificamos con suscripciones de pago utilizadas para datos financieros de empresas, seguimiento de noticias, seguimiento de patentes y lecturas comerciales a nivel de envíos cuando fue necesario. Las fuentes mencionadas aquí son ilustrativas, y también utilizamos otras referencias públicas y de pago para recopilar, verificar y aclarar los datos cuando hubo incoherencias.

Entrevistas y encuestas primarias

Para cerrar las brechas que deja la información pública, hablamos con fabricantes, distribuidores, grandes compradores y expertos del sector que siguen los ciclos de renovación de espacios de trabajo y de contratación. Estos aportes ayudaron a validar la lógica de precios, incluidos los descuentos, a refinar la combinación entre canales en línea y fuera de línea, y a comprender cómo difiere la demanda entre las nuevas instalaciones de oficinas y las compras de reemplazo en las distintas regiones de Alemania.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36 % | Directivos (CXO): 18 % | |

| Nivel medio: 46 % | Líderes funcionales/de unidad: 40 % | |

| Actores más pequeños: 18 % | Gerentes: 42 % |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que los datos de producción y comercio reconstruyen el conjunto direccionable de mobiliario de oficina para Alemania, que luego se ajusta según la proporción que corresponde al alcance definido de mobiliario de pie libre. Para mantener los totales realistas, los corroboramos con comprobaciones selectivas de abajo hacia arriba, como el precio muestreado por unidad multiplicado por los volúmenes de unidades estimados para escritorios, asientos y almacenamiento, además de comprobaciones de canal de distribuidores cuando había información disponible.

Los aportes clave utilizados para dar forma al modelo incluyeron el empleo en oficinas y las señales de utilización de los lugares de trabajo, las nuevas aperturas de oficinas y la actividad de renovación, la combinación entre importaciones y suministro nacional, y la evolución del precio de venta promedio por material (madera, metal, plásticos) y por grupo de productos. Dado que la contratación suele basarse en proyectos, los ciclos de reemplazo y el calendario de licitaciones también se utilizaron como indicadores prácticos cuando las fluctuaciones de la demanda parecían inusuales.

Para la previsión, se utilizó el análisis de escenarios, respaldado por una visión multivariante ligera que vincula la demanda con indicadores macroeconómicos como el empleo en servicios, el sentimiento de inversión empresarial y el impulso de la renovación en construcción. Cuando las visiones de abajo hacia arriba eran escasas para vendedores regionales más pequeños o canales exclusivamente en línea, las hipótesis se completaron utilizando rangos de combinación de canales validados en entrevistas, seguidos de un reequilibrio con respecto a los totales de control de la cifra general.

Validación de datos y ciclo de actualización

Validamos las estimaciones comparando el resultado del modelo con señales independientes, incluidos los flujos comerciales, la dirección de la producción y la evolución de los precios observada en catálogos y comentarios de contratación. Las comprobaciones de varianza se realizan a nivel de producto y material, de modo que los picos puedan explicarse por un cambio real, como una mayor demanda de asientos, en lugar de un artefacto del modelo.

Antes de la aprobación final, el trabajo se revisa en múltiples etapas, y se activan llamadas de seguimiento cuando cambia una hipótesis clave o cuando una serie de datos rompe la tendencia. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado alemán de mobiliario de oficina en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el mobiliario de oficina en Alemania pueden variar incluso cuando los nombres de los productos parecen similares, ya que el momento de la conversión de divisas, la lógica de precios detrás de los precios de venta promedio y la actualidad de las comprobaciones de demanda no se gestionan de la misma manera. Las diferencias también provienen de lo que se cuenta como mobiliario de oficina frente al gasto adyacente en acondicionamiento, lo que puede ampliar silenciosamente el total.

Cuando las hipótesis se actualizan con mayor frecuencia, las fluctuaciones a corto plazo en la contratación, los descuentos y la participación de los canales en línea se captan antes, lo que cambia el tamaño del año actual antes de aplicar cualquier previsión a largo plazo. En este estudio, los tipos de cambio y la evolución del ASP se vuelven a verificar cerca de la publicación y se validan con señales comerciales y de producción, un paso liderado por la actualización que mantiene el valor de 2025 alineado con el alcance definido de mobiliario de pie libre utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,97 mil millones de USD (2025) | |

| Asociación Sectorial A | 2,30 mil millones de USD (2025) | Suele alinearse con el valor de los envíos nacionales en moneda local y puede subestimar el mobiliario de oficina terminado importado, mientras que el momento de la conversión y los efectos de los descuentos se gestionan de forma diferente. |

| Revista Comercial B | 3,60 mil millones de USD (2025) | Puede incluir elementos de acondicionamiento de espacios de trabajo guiados por instalación o un gasto más amplio en mobiliario comercial, y puede aplicar precios combinados más altos sin separar los productos de pie libre de las categorías adyacentes. |

La dispersión en la tabla se explica principalmente por los límites de alcance y por la rapidez con la que se actualizan las hipótesis de precios y divisas antes de la publicación. Al mantener el conjunto de demanda vinculado al mobiliario de oficina de pie libre y luego verificarlo con múltiples señales externas, la cifra final sigue siendo trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mobiliario de oficina en Alemania?

Se sitúa en 3.040 millones USD en 2026 y debería alcanzar 3.430 millones USD en 2031.

¿Qué categoría de producto domina el gasto?

Las sillas ergonómicas lideran, representando el 36,74% de los ingresos de 2025 gracias a las necesidades de cumplimiento impulsadas por las normas DIN.

¿Qué región está creciendo más rápido?

Alemania Oriental, anclada en el sector tecnológico de Berlín, está proyectada para expandirse a una CAGR del 3,44%.

¿Cómo se están adaptando las empresas al trabajo híbrido?

Especifican escritorios modulares, almacenamiento móvil y reservados acústicos que permiten a los equipos reconfigurar los diseños en tiempo real.

¿Por qué la sostenibilidad es un factor clave de compra?

Los compradores exigen cada vez más madera certificada FSC, plásticos reciclados y modelos de suscripción que reduzcan las emisiones de CO₂ hasta en un 70%.

¿Quién controla la distribución?

Los canales B2B directos dominan porque los clientes corporativos necesitan diseño personalizado, entregas por etapas y servicio a largo plazo.

Última actualización de la página el: