Tamaño y Participación del Mercado de Muebles para el Hogar en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en Alemania por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Muebles para el Hogar en Alemania sea de USD 20,13 mil millones en 2025, USD 20,82 mil millones en 2026, y alcance USD 24,16 mil millones en 2031, creciendo a una CAGR del 3,02% de 2026 a 2031.

Las ventas del primer semestre de 2025 cayeron un 5,1% hasta USD 9,29 mil millones (EUR 7,9 mil millones) en comparación con el primer semestre de 2024; sin embargo, la ratio de exportación aumentó al 34,1%, ya que los canales domésticos se debilitaron, lo que señala un cambio táctico en la combinación hacia la demanda externa entre los fabricantes. La demanda está siendo reconfigurada por el trabajo híbrido, el gasto impulsado por la renovación y la necesidad de optimización del espacio en viviendas urbanas compactas, mientras que la sostenibilidad se ha convertido en un factor determinante integrado en las decisiones de compra en lugar de un diferenciador de nicho. La regulación proporciona un viento de cola duradero, con el Reglamento de Diseño Ecológico para Productos Sostenibles de la UE ya en vigor y un requisito de Pasaporte Digital de Producto programado para julio de 2026 que estandariza las expectativas de durabilidad, reparabilidad y trazabilidad en el mercado de muebles para el hogar en Alemania.

Conclusiones Clave del Informe

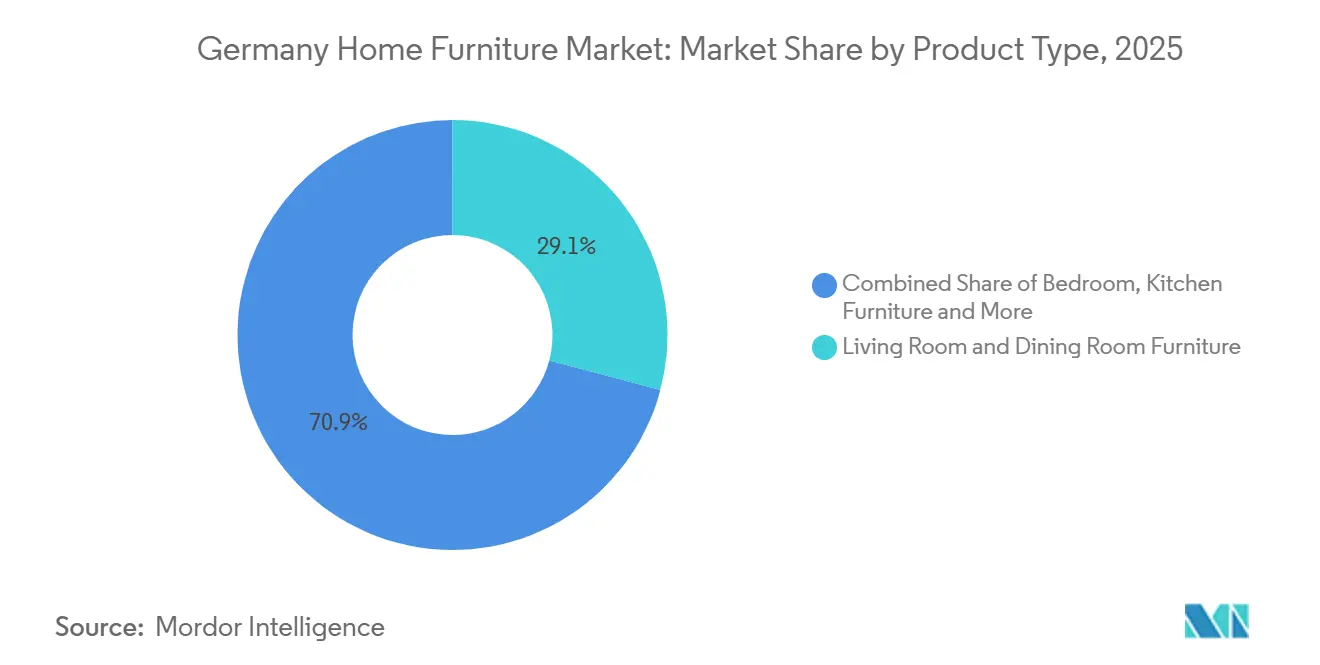

- Por tipo de producto, los muebles de sala de estar y comedor representaron el 29,12% de la participación del mercado de muebles para el hogar en Alemania en 2025, mientras que se prevé que los muebles de cocina se expandan a una CAGR del 3,97% hasta 2031.

- Por material, la madera contribuyó con el 48,34% de la participación del mercado de muebles para el hogar en Alemania en 2025, mientras que el plástico y el polímero están previstos para crecer a una CAGR del 3,56% hasta 2031.

- Por rango de precio, el segmento económico representó el 54,83% de la participación del mercado de muebles para el hogar en Alemania en 2025, mientras que se proyecta que el segmento premium crezca a una CAGR del 3,84% hasta 2031.

- Por canal de distribución, las tiendas especializadas de muebles capturaron el 43,63% de la participación del mercado de muebles para el hogar en Alemania en 2025, mientras que se anticipa que el canal en línea avance a una CAGR del 4,75% hasta 2031.

- Por geografía, el sur de Alemania mantuvo el 38,21% de la participación del mercado de muebles para el hogar en Alemania en 2025, mientras que se espera que el este de Alemania registre el crecimiento más rápido con una CAGR del 5,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Renta Disponible entre los Hogares Alemanes | +0.6% | Más fuerte en el oeste y sur de Alemania, extendiéndose gradualmente a los estados del este | Mediano plazo (2-4 años) |

| Consumismo Ecológico que Impulsa la Demanda de Muebles de Madera Sostenibles | +0.5% | A nivel nacional, liderado por los principales centros urbanos donde las etiquetas FSC/PEFC son estándar | Largo plazo (≥ 4 años) |

| Auge de la Renovación del Hogar por el Envejecimiento del Parque Inmobiliario | +0.6% | Impacto nacional, con impulso inicial en las metrópolis del sur y algunas ciudades del este | Mediano plazo (2-4 años) |

| Demanda de Muebles Multifuncionales y Ahorradores de Espacio en Apartamentos Urbanos | +0.4% | Concentrado en Berlín, Múnich y Hamburgo debido a las viviendas urbanas más pequeñas | Corto plazo (≤ 2 años) |

| Auge del Trabajo Remoto que Cataliza las Ventas de Muebles para Oficina en Casa | +0.8% | A nivel nacional, con el mayor gasto en Berlín, Fráncfort y Múnich | Corto plazo (≤ 2 años) |

| Personalización Masiva Digital mediante Configuradores en Línea | +0.3% | Tendencia nacional, más fuerte en cocinas modulares y muebles a medida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible entre los Hogares Alemanes

La recuperación de los ingresos reales respalda las mejoras que se aplazaron durante el pico inflacionario de 2024 y permite un comportamiento selectivo de ascenso en categorías premium y personalizadas en el mercado de muebles para el hogar en Alemania. La combinación de una inflación en descenso y la mejora de los salarios reales reduce el ahorro por precaución y libera ciclos de reposición acumulados en cocinas y espacios de estar que suelen tener plazos de 12 a 15 años, lo que sustenta pedidos constantes en lugar de repuntes puntuales. La demanda premium se concentra en el sur de Alemania, donde los segmentos más adinerados encargan acabados a medida y priorizan la durabilidad, una tendencia que contrasta con la todavía elevada sensibilidad al precio entre los compradores del mercado masivo. Los minoristas y fabricantes que alinean sus surtidos con los segmentos de valor mientras señalan la procedencia y la calidad capturan esta divergencia sin depender de descuentos agresivos que pueden erosionar el valor de marca en el mercado de muebles para el hogar en Alemania. Las estrategias de cartera que abarcan los segmentos de precio medio y premium, respaldadas por mejoras de producción energéticamente eficientes y trazabilidad de materiales, permiten a las empresas mantener márgenes a medida que se produce la normalización[1]SCHUELLER.DE https://www.schueller.de/fileadmin/user_upload/Unternehmen/Nachhaltigkeit/Schueller_Nachhaltigkeitsbericht_2025_EN.pdf. .

Consumismo Ecológico que Impulsa la Demanda de Muebles de Madera Sostenibles

Las señales de sostenibilidad han pasado de ser opcionales a esenciales, con un alto reconocimiento del ecoetiquetado Ángel Azul y una creciente disposición a preferir madera certificada que se alinea con las expectativas de abastecimiento responsable de FSC (Consejo de Administración Forestal) y PEFC (Programa para el Reconocimiento de la Certificación Forestal)[2]BLAUER-ENGEL.DE https://www.blauer-engel.de/en/press/detail/germans-seek-orientation-when-making-environmentally-friendly-purchases. . Los fabricantes trasladan estos requisitos al desarrollo de productos y al marketing, destacando materiales de bajas emisiones, documentación de origen y soluciones circulares como la recogida o la restauración para reforzar la credibilidad del mercado de muebles para el hogar en Alemania. El camino regulatorio es claro, ya que el marco del Reglamento de Diseño Ecológico para Productos Sostenibles (ESPR) exige el diseño para la durabilidad, la reparabilidad y la reciclabilidad, con un Pasaporte Digital de Producto previsto para julio de 2026 que codifica aún más el intercambio de datos y la trazabilidad en toda la cadena de valor. Las ecoetiquetas y las normas de emisiones actúan conjuntamente para orientar el mercado hacia un menor contenido de formaldehído y una reducción de los compuestos orgánicos volátiles (COV), creando expectativas coherentes sobre la calidad del aire interior y los muebles duraderos en los hogares alemanes. Las empresas que documentan el cumplimiento e invierten en insumos más ecológicos están posicionadas para ganar cuota de mercado a medida que estos criterios se convierten en rutina en la selección de categorías en el mercado de muebles para el hogar en Alemania.

Auge de la Renovación del Hogar por el Envejecimiento del Parque Inmobiliario

Los proyectos de renovación continúan superando a la actividad de nueva construcción y son visibles en los indicadores minoristas de 2025 que muestran una estabilización de la demanda de mejoras del hogar tras un débil 2024, un entorno que favorece las reformas de cocina y baño, donde la funcionalidad eleva la utilidad diaria[3]DIYSUMMIT.ORG https://diysummit.org/german-diy-and-home-improvement-recovery-early-2025/.. Los limitados permisos de construcción combinados con una modesta mejora del PIB a principios de 2024 refuerzan el giro hacia la mejora de las viviendas existentes en lugar de ampliar la nueva oferta, un patrón que se alinea con la necesidad sostenida de distribuciones eficientes en los apartamentos alemanes. Los sistemas de cocina son los más beneficiados en este ciclo dado su precio, su papel en la eficiencia energética y del espacio, y su integración con electrodomésticos empotrados y almacenamiento que favorecen la vida multifuncional. Los proveedores que ofrecen opciones modulares, superficies duraderas y materiales de bajas emisiones verificados tienen ventaja, ya que los consumidores invierten en soluciones que perduran y apoyan el valor de reventa en mercados urbanos ajustados. Estas características posicionan al mercado de muebles para el hogar en Alemania para beneficiarse de proyectos planificados, a medida que los hogares mejoran la habitabilidad cumpliendo con las expectativas regulatorias y medioambientales que ahora definen la calidad.

Auge del Trabajo Remoto que Cataliza las Ventas de Muebles para Oficina en Casa

El trabajo híbrido se ha vuelto estructural en las principales metrópolis y continúa respaldando una demanda sostenida de asientos ergonómicos, escritorios de altura regulable y almacenamiento compacto que se adapta a los espacios más reducidos habituales en las ciudades alemanas. La base instalada de las primeras compras durante la pandemia está madurando ahora hacia ciclos de renovación, ya que los compradores actualizan a superficies más duraderas, mecanismos más silenciosos y componentes con un rendimiento de emisiones documentado. Las empresas que ofrecen sistemas modulares, disponibilidad de repuestos y opciones de reparación pueden capturar compras repetidas de clientes que favorecen patrones de consumo responsable y requieren prueba de longevidad[4]VITRA.COM https://www.vitra.com/en-un/about-vitra/sustainability.. Las herramientas de planificación digital y las funciones de visualización ayudan a resolver las limitaciones de espacio, y acortan los ciclos de decisión cuando se combinan con servicios de entrega y montaje de alta calidad que reducen la fricción en entornos urbanos densos. El efecto sobre el mercado de muebles para el hogar en Alemania es una demanda continua de productos compactos, ergonómicos y con bajas emisiones certificadas que son compatibles con las rutinas de trabajo híbrido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de la Madera y las Materias Primas | -0.4% | Nacional, con presión aguda en Baviera y Baden-Württemberg, donde dominan los clústeres de producción basados en madera | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro Global e Inflación del Flete | -0.3% | Exposición nacional a la volatilidad de los costos de importación, con mayor riesgo dada la elevada participación de las importaciones a principios de 2025 | Mediano plazo (2-4 años) |

| Escasez de Artesanía Especializada en el Segmento Premium | -0.2% | Nacional, más grave en el clúster de Westfalia Oriental en Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Estrictas Normas de Emisión de COV y Formaldehído que Elevan los Costos de Cumplimiento | -0.2% | A nivel de la UE, con Alemania como adoptante temprana y alineación con REACH para agosto de 2026 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de la Madera y las Materias Primas

Los precios de los insumos de madera siguen oscilaciones cíclicas, y las cifras recientes de madera y productos de madera y corcho muestran aumentos interanuales que comprimen los márgenes donde la traslación de costos está limitada por la sensibilidad al precio. El mercado de muebles para el hogar en Alemania siente esta presión principalmente en los segmentos con alto contenido de madera que dependen de maderas duras europeas certificadas, ya que la certificación es innegociable para muchos compradores y añade un costo que no puede compensarse fácilmente cuando la inflación comprime los presupuestos discrecionales. Las empresas responden con eficiencia de materiales, reducción de peso y sustitución selectiva de resinas o revestimientos de mayor costo donde se mantiene el rendimiento, y ajustan la contratación para reducir los residuos y las pérdidas de manipulación en la cadena de valor. El cumplimiento de las normas de emisiones añade costos adicionales, especialmente con los límites de formaldehído que se endurecen en línea con el Anexo XVII del REACH, lo que aumenta las cargas de prueba y certificación para paneles y componentes tapizados. Con el tiempo, los productores que invierten en químicos conformes y control de procesos pueden estabilizar mejor los costos, pero el lastre a corto plazo es visible en las categorías con restricciones de suministro en el mercado de muebles para el hogar en Alemania.

Interrupciones en la Cadena de Suministro Global e Inflación del Flete

La elevada dependencia de las importaciones a principios de 2025 aumentó la sensibilidad a los movimientos de las tarifas de flete y los desajustes de tiempo que complican las estrategias de inventario justo a tiempo en los minoristas. Cuando los costos de los contenedores y los retrasos portuarios aumentan, la inflación del costo de llegada y los plazos de entrega más largos reducen las promociones, tensan el capital de trabajo y obligan a compromisos en la amplitud o profundidad de los surtidos. Los minoristas que invierten en logística de última milla, operaciones de depósito con vehículos eléctricos y automatización están mejor posicionados para amortiguar la volatilidad y mantener los niveles de servicio que mejoran la conversión en categorías de alta consideración. Los productores nacionales con redes de proveedores regionales y trazabilidad transparente ganan resiliencia gracias a flujos más cortos y plazos de entrega más predecibles, un factor que fortalece su posición en el mercado de muebles para el hogar en Alemania durante períodos de perturbación global. Estas compensaciones reducen, pero no eliminan, el lastre a mediano plazo sobre el crecimiento derivado de la volatilidad de los costos de envío y los cuellos de botella logísticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Muebles de Cocina Ascienden Mientras el Salón Domina

Los muebles de sala de estar y comedor mantuvieron una participación del 29,12% en 2025, mientras que los muebles de cocina son la categoría de producto de más rápido crecimiento con una CAGR proyectada del 3,97% hasta 2031, lo que indica un cambio continuo hacia la optimización de la distribución durante las renovaciones en el mercado de muebles para el hogar en Alemania. La estructura del mercado también respalda el liderazgo de la cocina, ya que solo una pequeña proporción de las casi 1.000 empresas del sector fabrica sistemas de cocina, lo que permite la especialización y la fijación de precios premium donde las certificaciones y la producción climáticamente neutra son diferenciadores verificables. Estas condiciones refuerzan un ritmo de actualización constante que mantiene la demanda de cocinas por encima de las tendencias generales de tráfico en el mercado de muebles para el hogar en Alemania.

Los productores de cocinas utilizan señales de calidad e inversiones en procesos para proteger los márgenes, lo cual es importante a medida que los costos de insumos y los plazos de cumplimiento se ajustan. Schüller Möbelwerk fabrica aproximadamente 170.000 cocinas equipadas al año y combina líneas de mercado medio y premium para atender las distintas necesidades de los compradores, mientras que las mejoras operativas como los compresores energéticamente eficientes reducen el consumo de electricidad para reforzar la resiliencia durante los picos de costos. Los muebles de oficina se suavizaron en el primer semestre de 2025 a medida que los proyectos de equipamiento corporativo se ralentizaron, pero el trabajo híbrido continúa apoyando el segmento de oficina en casa con soluciones ergonómicas y compactas que optimizan el espacio limitado. La ventaja en participación del mercado de muebles para el hogar en Alemania para la Sala de Estar y el Comedor se mantiene intacta, y el tamaño del mercado de muebles para el hogar en Alemania para los muebles de Cocina está en una trayectoria más sólida a varios años vista debido al enfoque en la renovación y el caso de valor duradero por uso entre los propietarios.

Por Tipo de Material: La Herencia de la Madera se Encuentra con la Innovación en Polímeros

Los productos a base de madera contribuyeron con el 48,34% de los ingresos de la categoría en 2025, manteniendo el liderazgo en la elección de materiales, mientras que se proyecta que los productos de plástico y polímero registren una CAGR del 3,56% hasta 2031 a medida que los fabricantes aprovechan estrategias de reciclaje e insumos de base biológica. El mercado de muebles para el hogar en Alemania mantiene una sólida herencia maderera respaldada por la silvicultura certificada, con las etiquetas PEFC y FSC que sirven como marcadores de confianza de referencia para los consumidores y los socios comerciales. Los productores mitigan la volatilidad de los insumos mediante una mayor eficiencia de materiales y diseño modular, e integran regímenes de pruebas de emisiones para garantizar el cumplimiento de los límites de formaldehído en evolución y los umbrales de COV. Los criterios del Ángel Azul complementan estos requisitos, y el reconocimiento de la ecoetiqueta sustenta la aceptación generalizada de materiales sostenibles en los productos terminados. Estas condiciones orientan la selección de materiales donde la durabilidad, la calidad del aire interior y la reciclabilidad son cada vez más innegociables en el mercado de muebles para el hogar en Alemania.

En el lado de los polímeros, los insumos circulares y el rendimiento duradero permiten a los diseñadores cumplir los objetivos de emisiones y costos sin comprometer la vida útil. Los movimientos de precios de producción de la madera y los productos derivados muestran recientes aumentos interanuales, recordando a los compradores industriales que las estrategias de materiales diversificadas son necesarias para estabilizar los costos de llegada. La alineación de normas bajo el marco REACH y ESPR aumenta la transparencia sobre los insumos y la durabilidad esperada, proporcionando una hoja de ruta de cumplimiento más clara para los equipos de adquisiciones en empresas medianas y grandes. Los tapizados y acabados de superficie también avanzan hacia soluciones certificadas de bajas emisiones con políticas de repuestos que prolongan la vida del producto, lo que mejora tanto el valor de marca como la retención de clientes en un campo fragmentado. En este contexto, la ventaja en participación del mercado de muebles para el hogar en Alemania para la madera refleja una preferencia auténtica del consumidor y un suministro certificado, mientras que el crecimiento del tamaño del mercado de muebles para el hogar en Alemania en polímeros refleja avances prácticos en diseño circular e innovación impulsada por el cumplimiento normativo.

Por Rango de Precio: El Segmento Económico Domina pero el Premium Crece Más Rápido

El segmento de precio Económico representó el 54,83% de las ventas en 2025, subrayando la persistencia de las compras orientadas al valor, mientras que se proyecta que el segmento premium crezca a una CAGR del 3,84% hasta 2031 a medida que los compradores más adinerados priorizan la longevidad y la procedencia en el mercado de muebles para el hogar en Alemania. La combinación refleja una recuperación desigual entre los segmentos de hogares, con los estados del sur mostrando un mayor apetito por soluciones a medida y artesanía donde las narrativas de marca enfatizan la durabilidad y el abastecimiento verificado. Los minoristas se adaptan calibrando las marcas propias y las promociones en torno a los puntos de precio de entrada, mientras preservan los expositores premium que destacan la calidad del material y el patrimonio de diseño para los compradores de mayores ingresos. Las empresas que mantienen los niveles de servicio para la entrega, el montaje y el soporte posventa mejoran la conversión sin descuentos pronunciados, una táctica que ayuda a sostener los márgenes del mercado medio incluso cuando la confianza del consumidor es desigual. Estas tácticas se alinean con la dinámica de doble velocidad del mercado de muebles para el hogar en Alemania y permiten un rendimiento estable de la categoría a pesar de los focos de sensibilidad al precio.

La dinámica premium se beneficia de credenciales difíciles de replicar, como colaboraciones de diseño, programas de recogida circular y disponibilidad de repuestos a largo plazo que prolongan la vida del producto. La producción energéticamente eficiente y las mejoras logísticas proporcionan alivio de costos y apoyan los objetivos de sostenibilidad corporativa, que son cada vez más visibles para los clientes y los compradores de contratos en las evaluaciones del ciclo de vida completo. Las tiendas especializadas pueden presentar estas narrativas con demostraciones táctiles, mientras que los mercados en línea aprovechan la visualización y la integración de servicios para reducir la fricción en pedidos de mayor valor. A medida que el crecimiento se normaliza, el posicionamiento por segmento de precio y la sostenibilidad verificada serán clave para retener la lealtad y la compra repetida en el mercado de muebles para el hogar en Alemania. La ventaja en participación del mercado de muebles para el hogar en Alemania del segmento Económico es clara, y la expansión del tamaño del mercado de muebles para el hogar en Alemania liderada por el segmento premium continuará dependiendo de la artesanía y la prueba de durabilidad.

Por Canal de Distribución: Las Tiendas Especializadas Lideran Mientras el Canal en Línea se Acelera

Las tiendas especializadas de muebles mantuvieron una participación del 43,63% en 2025, confirmando el valor de la consulta y el contacto en tienda, mientras que se proyecta que el canal en línea registre el crecimiento más rápido con una CAGR del 4,75% hasta 2031 a medida que la realidad aumentada (RA) y la planificación en 3D se convierten en corriente principal en el mercado de muebles para el hogar en Alemania. La combinación de canales refleja una necesidad duradera de venta basada en la experiencia en categorías complejas como la cocina y el tapizado, equilibrada por herramientas digitales que acortan el camino desde la inspiración hasta la compra. Los minoristas con integración omnicanal, incluidos los servicios de entrega y montaje, continúan ganando terreno al simplificar la ejecución de última milla para artículos voluminosos. Las cadenas de mejoras del hogar muestran signos de recuperación a principios de 2025 que respaldan las categorías de muebles de bricolaje y automontaje a medida que la actividad de renovación se estabiliza desde el mínimo de 2024. Estos enfoques combinados construyen cuota en un mercado fragmentado al encontrar a los compradores donde quieren navegar y realizar transacciones en el mercado de muebles para el hogar en Alemania.

Los configuradores digitales y las herramientas de visualización añaden impulso al crecimiento en línea al reducir la incertidumbre sobre el ajuste y el acabado, y permiten una personalización manejable sin la complejidad de los proyectos totalmente a medida. Los grandes minoristas complementan esto con experiencias en sala de exposición que permiten a los clientes probar la comodidad y los materiales antes de finalizar en línea o en la aplicación, combinando lo mejor de ambos entornos. Las inversiones logísticas en automatización, densidad de almacenamiento y electrificación de rutas mejoran la fiabilidad y la sostenibilidad, lo que aumenta la satisfacción del cliente y reduce las devoluciones en pedidos de mayor valor. Con el tiempo, el equilibrio favorecerá un modelo omnicanal predeterminado, con ventas lideradas por tiendas especializadas respaldadas por planificación y cumplimiento en línea que se adapta al comportamiento de compra moderno en el mercado de muebles para el hogar en Alemania. La ventaja en participación del mercado de muebles para el hogar en Alemania para las tiendas especializadas se mantiene intacta, y la ventaja de crecimiento del tamaño del mercado de muebles para el hogar en Alemania para el canal en línea seguirá vinculada a servicios fluidos de planificación y última milla.

Análisis Geográfico

El sur de Alemania representó el 38,21% del valor del mercado en 2025 y se proyecta que crezca aún más, aprovechando las bases adineradas en torno a Múnich y Stuttgart, así como una densa red de proveedores que permite un cumplimiento fiable en el mercado de muebles para el hogar en Alemania. El enfoque de la región en la fabricación y el diseño de alta calidad le ayuda a mantener el poder de fijación de precios incluso cuando la demanda general es desigual, con las reformas de cocina y baño que siguen siendo proyectos ancla atractivos en los ciclos de renovación. Los líderes de categoría enfatizan el abastecimiento verificado y los diseños de larga duración respaldados por compromisos de reparación y repuestos, que se alinean con las expectativas de la UE en materia de trazabilidad y durabilidad. Las afluencias de turismo y el gasto corporativo en torno a las ferias comerciales también apoyan el tráfico minorista premium y las oportunidades de contratos en la región, reforzando su peso dentro del mercado de muebles para el hogar en Alemania. Estos atributos sostienen el liderazgo del sur de Alemania y contribuyen a libros de pedidos más estables entre las empresas de tamaño medio y las orientadas al segmento premium.

Se proyecta que el este de Alemania crezca a una CAGR del 5,2% hasta 2031, la tasa más rápida entre las regiones, a medida que el aumento de la renta disponible y los programas de rehabilitación apoyados por la UE impulsan las mejoras residenciales y desbloquean la demanda de reposición en el parque inmobiliario previamente infrainvertido. La expansión minorista hacia ciudades secundarias demuestra confianza en la convergencia de la demanda, respaldada por la mejora de los enlaces logísticos con los proveedores y centros de distribución polacos. La sensibilidad al precio de la región tiende a inclinarse hacia los segmentos económico y de rango medio, aunque el crecimiento superior a la media sugiere una normalización plurianual que beneficia a los surtidos orientados al valor con credenciales de sostenibilidad creíbles. Las cadenas de suministro que integran rutas transfronterizas con puntos de consolidación automatizados pueden atender a la región de manera eficiente mientras mantienen los estándares de entrega para los artículos más voluminosos. Estos patrones refuerzan el argumento a favor de la cobertura omnicanal y los servicios localizados en una región con las mejores perspectivas de crecimiento dentro del mercado de muebles para el hogar en Alemania.

El oeste y el norte de Alemania muestran condiciones mixtas moldeadas por huellas minoristas maduras y densos centros urbanos que favorecen los diseños eficientes en espacio y las herramientas de planificación digital. El clúster de muebles de Renania del Norte-Westfalia se beneficia de inversiones en formación profesional, como la Fábrica de Formación de la Industria del Mueble en Löhne, que amplía el flujo de mano de obra cualificada del que dependen los productores premium. El norte de Alemania se beneficia de la infraestructura de comercio electrónico anclada por el Grupo Otto, incluida la expansión de la sede central, los proyectos piloto de robótica en los centros logísticos y las iniciativas de electrificación de depósitos que mejoran la fiabilidad y reducen las emisiones. Berlín y Hamburgo siguen siendo centros de servicios de diseño y planificación que especifican muebles para el hogar y contratos, y amplifican el descubrimiento en línea cuando se combinan con una ejecución de alta calidad en la última milla. En conjunto, estas dinámicas respaldan contribuciones constantes del oeste y el norte de Alemania al mercado de muebles para el hogar en Alemania, mientras que las regiones del sur y el este marcan el ritmo en participación y crecimiento.

Panorama regulatorio

El mercado alemán de muebles para el hogar opera bajo un marco de cumplimiento predominantemente liderado por la UE que abarca seguridad de productos, sustancias químicas y sostenibilidad. Desde el 13 de diciembre de 2024, el Reglamento General de Seguridad de los Productos de la UE (GPSR) se aplica a los productos de consumo no armonizados, reduciendo la dependencia de la Ley de Seguridad de Productos de Alemania (ProdSG) en los ámbitos donde el GPSR rige directamente. Las restricciones sobre sustancias químicas y los requisitos de calidad del aire interior siguen siendo fundamentales para los muebles comercializados, y el cumplimiento en materia de formaldehído y COV se gestiona habitualmente mediante pruebas y documentación alineadas con REACH.

Las obligaciones de sostenibilidad y trazabilidad se intensifican de cara a finales de 2026. El Reglamento (UE) 2023/1464 de la Comisión aplica un límite de emisión de formaldehído de 0,062 mg/m3 para muebles y artículos de madera a partir del 6 de agosto de 2026, aumentando la importancia de la selección y verificación de tableros, recubrimientos y materiales de tapicería. Para los muebles de madera, el Reglamento de la UE contra la Deforestación (EUDR) exige diligencia debida para operadores medianos y grandes a partir del 30 de diciembre de 2026 (con plazos posteriores para muchos micro y pequeños operadores), lo que impulsa a importadores y fabricantes a implementar sistemas de datos de cadena de custodia junto con la incorporación de proveedores y la evaluación de riesgos. Los Puntos de Contacto de Productos en Alemania, incluido el Punto de Contacto de Productos de BLE, brindan orientación sobre las normas técnicas aplicables a productos que no están totalmente armonizados a nivel de la UE.

Análisis de la cadena de valor

La cadena de valor abarca desde las materias primas y componentes (tableros a base de madera, madera certificada, herrajes metálicos, espumas de tapicería, adhesivos y recubrimientos) hasta la fabricación (muebles de cuerpo, tapizados y cocinas integrales), y luego la distribución mayorista y minorista a través de tiendas especializadas en muebles, minoristas de gran formato, centros para el hogar y plataformas en línea que ofrecen servicios de entrega y montaje. El ecosistema del sector está respaldado por organismos sectoriales como la Verband der Deutschen Moebelindustrie (VDM) y la Deutsche Guetegemeinschaft Moebel (DGM), que emite la certificación de calidad RAL a una amplia base de miembros, reforzando la calidad del producto, las rutinas de prueba y la confianza del comprador.

El abastecimiento transfronterizo y la logística son cada vez más estructurales en Alemania, y se describe que la dependencia de las importaciones aumenta de aproximadamente el 55% (2018) a casi el 68% en 2025, con países proveedores clave como Polonia, China y la República Checa. El costo de desembarque, los plazos de entrega y la documentación de cumplimiento (declaraciones de materiales, pruebas de emisiones y requisitos de trazabilidad emergentes) se convierten en puntos de control clave para minoristas y fabricantes. En el eslabón final, el cumplimiento de pedidos intensivo en servicios para bienes voluminosos (entrega con dos personas, gestión de devoluciones y montaje) se ha convertido en un diferenciador, mientras que el avance hacia la durabilidad impulsada por el Ecodiseño y la preparación de datos aumenta la importancia de la integración con proveedores, la transparencia de materiales a nivel de SKU y los flujos de información de producto estandarizados entre marcas y mercados.

Panorama Competitivo

La intensidad competitiva sigue siendo alta, con una amplia base de productores y minoristas que compiten en segmentos de precio y canales en el mercado de muebles para el hogar en Alemania. El empleo en la industria entre las grandes empresas sigue siendo considerable a pesar del difícil 2024, y la fragmentación es más visible en el mercado medio, donde muchas empresas operan a escala limitada. Las ventajas de escala en logística, adquisiciones y ejecución omnicanal están reconfigurando el comercio minorista tras un año de movimientos de consolidación que pusieron redes de salas de exposición más grandes bajo operaciones unificadas. Estos activos ayudan a las cadenas nacionales a ampliar servicios como la visualización en 3D, la planificación del hogar con RA y la entrega y el montaje coordinados, que ahora están integrados en el recorrido del cliente para las categorías de mayor valor. El resultado es un entorno operativo más exigente donde la confianza en la marca y la calidad del cumplimiento impulsan la diferenciación en el mercado de muebles para el hogar en Alemania.

Los fabricantes premium se apoyan en colaboraciones de diseño, programas circulares y disponibilidad de repuestos para reforzar la longevidad y la retención de valor para los clientes tanto en uso residencial como en contratos. Los líderes de cocinas mantienen estrategias de doble marca para atender a los compradores de segmento medio y premium, mientras invierten en eficiencia energética y logística que reducen los costos operativos y los perfiles de emisiones. Los mercados minoristas añaden amplitud de oferta mientras mejoran los servicios de montaje y conexión que eliminan la fricción en categorías que tradicionalmente requerían visitas a la tienda. El mercado de muebles para el hogar en Alemania recompensa a los actores que combinan prácticas de sostenibilidad transparentes con conveniencia y servicio fiable, y esta alineación es ahora una expectativa de referencia para retener cuota en las categorías principales.

Los movimientos estratégicos en 2024 y 2025 se centraron en la optimización de la huella, las funciones de planificación digital y la modernización logística. Los ejemplos incluyen la consolidación de redes de salas de exposición en cadenas de gran formato, la implantación de automatización logística para acelerar la preparación de pedidos y reducir el esfuerzo de manipulación, y las inversiones en capacidad de carga de vehículos eléctricos que mejoran la eficiencia de las rutas y reducen las emisiones operativas. Las marcas también invirtieron en formación y desarrollo de habilidades para abordar la escasez de mano de obra en carpintería de precisión y tapicería, reforzando la transferencia del saber hacer artesanal a la siguiente generación. Estos pasos ayudan a estabilizar las operaciones al tiempo que diferencian la experiencia del cliente, lo cual es esencial para un rendimiento sostenido en el mercado de muebles para el hogar en Alemania.

Líderes de la Industria de Muebles para el Hogar en Alemania

IKEA Germany

XXX Lutz

Höffner

Roller

Poco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La circularidad y la preparación para el cumplimiento normativo generan un espacio inmediato para fabricantes y minoristas que puedan documentar materiales, durabilidad y opciones de reparación de manera escalable. La Ley de Economía Circular de Alemania (KrWG) respalda un entorno de políticas que favorece la reutilización y la prevención de residuos, mientras que el Reglamento de la UE sobre Ecodiseño para Productos Sostenibles (ESPR) ha situado a los muebles más arriba en la agenda de actos delegados tras el plan de trabajo 2025-2030 de la Comisión. A medida que se acercan los requisitos del Pasaporte Digital de Producto, las oportunidades se concentran en servicios de datos y modelos operativos que traducen el cumplimiento normativo en pruebas visibles para el comprador (abastecimiento de madera trazable, declaraciones de bajas emisiones, disponibilidad de repuestos y programas de renovación o devolución) tanto en canales especializados como en línea.

La inversión operativa y la innovación en formatos también indican dónde se están construyendo capacidad y capacidades. Rotpunkt completó un paquete de crecimiento de 50 millones de EUR que incluye una instalación de almacenamiento y logística de 10.000 m² en su sede de Bunde, reflejando un impulso hacia la automatización y la flexibilidad de producción alineada con la demanda orientada a cocinas vinculada a los ciclos de renovación. Februe amplió su cobertura comercial y anunció inversiones en equipamiento en su planta de Herford, mientras que otras empresas han llevado a cabo mejoras de instalaciones con eficiencia energética, reflejando un enfoque continuo en la productividad, los niveles de servicio y el control de costos bajo restricciones más estrictas de materiales y emisiones. Estos movimientos respaldan oportunidades en cocinas modulares, soluciones de oficina en casa optimizadas en espacio, y propuestas omnicanal de entrega y montaje, particularmente donde los proveedores puedan combinar herramientas de configuración con plazos de entrega confiables y credenciales de sostenibilidad verificadas.

Desarrollos recientes del sector

- Julio de 2026: La Comisión Europea abrió una investigación formal sobre un posible "gun-jumping" vinculado a la adquisición del Grupo Porta por parte de XXXLutz. La acción eleva el nivel de exigencia de cumplimiento para la consolidación minorista a gran escala en Alemania, aumentando la necesidad de una planificación de transacciones que aborde las obligaciones de statu quo y la secuenciación de la integración.

- Junio de 2026: IKEA abrió una nueva tienda de formato compacto en Ingolstadt (aproximadamente 2.950 m²), ampliando el acceso a compras orientadas a la planificación en un espacio más reducido. El movimiento subraya la continua experimentación con la diversificación de formatos y un comercio minorista orientado al servicio para complementar las tiendas de gran formato y los pedidos en línea.

- Octubre de 2025: Ingka Group (IKEA) adquirió Locus, una empresa de software logístico impulsado por IA, para fortalecer las operaciones de entrega a domicilio en sus mercados, incluido Alemania. La adquisición respalda la optimización de rutas y la capacidad de cumplimiento de pedidos, algo cada vez más decisivo para los muebles voluminosos para el hogar, donde la calidad de entrega y el costo de servicio impulsan la conversión y la fidelidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado alemán de muebles para el hogar abarca el valor de los muebles comprados para uso residencial en Alemania, incluidos los artículos vendidos a través de canales minoristas físicos y en línea, y valorados en el punto de venta.

Exclusiones del alcance: Los artículos comprados principalmente para uso no residencial, junto con los servicios de instalación exclusivamente y la decoración del hogar que no sea mobiliario, no se incluyen en este tamaño de mercado.

Descripción general de la segmentación

- Por Producto

- Muebles de Sala de Estar y Comedor

- Muebles de Dormitorio

- Muebles de Cocina

- Muebles de Oficina en Casa

- Muebles de Baño

- Muebles de Exterior

- Otros Muebles

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- Centros de Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- Por Geografía

- Norte de Alemania

- Sur de Alemania

- Oeste de Alemania

- Este de Alemania

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una visión clara de las señales de demanda de los hogares y los flujos de oferta visibles en datos públicos. Revisamos fuentes como las series de gasto de los hogares y de comercio minorista de Destatis, las categorías de consumo de Eurostat para muebles, y las estadísticas alemanas de comercio y producción cuando estaban disponibles. Los flujos comerciales también se verificaron utilizando conjuntos de datos aduaneros internacionales como UN Comtrade para comprender la dependencia de las importaciones y los movimientos de precios a lo largo del tiempo.

Para mantener el modelo anclado en lo que se vende y cómo se vende, también utilizamos divulgaciones de canales y empresas, como informes anuales, presentaciones para inversores y coberturas de prensa empresarial de reputación sobre redes de tiendas y crecimiento en línea. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, junto con registros de importación y exportación a nivel de envío y bases de datos de patentes, para validar la dirección de productos y precios. Las fuentes mencionadas son ilustrativas, y también utilizamos otros documentos públicos y tablas de datos para verificación cruzada y aclaración cuando surgieron discrepancias.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar lo que los datos secundarios no pueden mostrar claramente en Alemania, principalmente los rangos de precios, la mezcla de canales y la frecuencia con que los ciclos de reemplazo de muebles se traducen en compras. Hablamos con una combinación de fabricantes, distribuidores, minoristas y vendedores centrados en línea en toda Alemania para poder poner a prueba los supuestos frente a los patrones de compra actuales y el comportamiento promocional.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de alto nivel (CXO): 13% | |

| Nivel medio: 61% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo, en el que la demanda de los hogares se reconstruye a partir de señales de consumo y comercio minorista, y luego se ajusta utilizando indicadores de comercio y producción para mantenerse alineado con lo que realmente está disponible y se vende en Alemania. Después, se utilizan verificaciones selectivas de abajo hacia arriba para mantener los totales realistas, como el precio de venta promedio muestreado por categoría multiplicado por los volúmenes de unidades estimados, junto con verificaciones de canal para las ventas en línea frente a las ventas en tienda.

Los principales insumos que dieron forma al modelo incluyen el consumo de los hogares en muebles, la rotación de vivienda y la actividad de renovación, la penetración de muebles en línea, la participación de importaciones y los valores unitarios para agrupaciones comunes de muebles, y los cambios observados en los rangos de precios entre economía, gama media y premium. Cuando aparecen brechas específicas de categoría, se manejan utilizando ratios de expertos entrevistados y se validan de forma cruzada con la dirección pública de comercio minorista y comercial, antes de que los totales se vuelvan a consolidar.

Las previsiones se basan principalmente en análisis de escenarios respaldados por el suavizado de indicadores de demanda históricos, porque el gasto en muebles reacciona rápidamente a la actividad de vivienda, la confianza del consumidor y la inflación de precios. Luego, la visión prospectiva se somete a pruebas de estrés con retroalimentación de entrevistas sobre la intensidad promocional, los plazos de entrega y los cambios de mezcla esperados hacia artículos de oficina en casa y de ahorro de espacio.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que no dependan de un único flujo de datos. Comparamos el total modelado con señales independientes como la dirección del gasto de los hogares, las tendencias de valor de importación y la expansión o contracción de canales, y luego investigamos cualquier variación inusual antes de la aprobación final.

Las cifras finales pasan por una revisión analítica paso a paso, donde los supuestos se vuelven a verificar y cualquier variación importante desencadena un seguimiento de contacto para confirmar qué cambió en el mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes que puedan alterar la demanda, los precios o la disponibilidad de la oferta. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado alemán de muebles para el hogar según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los muebles para el hogar en Alemania a menudo difieren porque el límite puede variar entre el gasto del consumidor, las ventas minoristas y categorías de muebles más amplias, y porque los supuestos de precios y canales no siempre se manejan de la misma manera. La tabla siguiente muestra cómo las decisiones de alcance y el momento de las actualizaciones de precios pueden mover la cifra final incluso cuando se está analizando el mismo país.

La tabla apunta a una dispersión que se explica en gran medida por lo que se cuenta como mueble para el hogar y cómo se valora. En el modelo de Mordor Intelligence, solo se contabilizan los muebles residenciales vendidos a través de canales minoristas y en línea definidos, y se excluyen categorías adyacentes como el mobiliario en un sentido más amplio y los revestimientos de suelo, lo que puede mantener el valor más bajo que los totales basados en el gasto del consumidor que agrupan esos artículos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,13 mil millones de USD (2025) | |

| Plataforma de Datos del Sector A | 41,06 mil millones de USD (2025) | A menudo alineado con agrupaciones de consumo de los hogares que pueden incluir mobiliario y artículos relacionados más allá de los muebles, y los valores pueden reportarse en EUR y luego convertirse a un tipo de cambio promedio diferente. |

| Publicación Especializada B | 17,87 mil millones de USD (2024) | Generalmente sigue los ingresos de la industria manufacturera para productores registrados de mayor tamaño, lo que puede subestimar los márgenes minoristas, las empresas más pequeñas y algunos productos terminados importados vendidos a través de canales minoristas y en línea. |

Al leer la tabla, una estimación se acerca más al valor de la demanda del consumidor y otra se acerca más a los ingresos del productor, por lo que se espera que los totales queden separados. Al vincular el tamaño a un alcance claro de muebles residenciales y luego verificarlo con señales de comercio, precios y canales, el valor de mercado se mantiene trazable a pasos repetibles e insumos prácticos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles para el hogar en Alemania y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de muebles para el hogar en Alemania es de USD 20,82 mil millones en 2026 y se prevé que alcance USD 24,16 mil millones en 2031 con una CAGR del 3,02%, respaldado por la actividad de renovación, las necesidades del trabajo híbrido y las compras orientadas a la sostenibilidad.

¿Qué categorías de productos lideran en participación y crecimiento en Alemania?

Los muebles de Sala de Estar y Comedor lideran con una participación del 29,12% en 2025, mientras que los muebles de Cocina son la categoría de más rápido crecimiento con una CAGR del 3,97% hasta 2031 debido a los ciclos de renovación y las prioridades de optimización del espacio.

¿Qué canal de distribución tiene el mejor desempeño y qué tan rápido crece el canal en línea?

Las Tiendas Especializadas de Muebles lideran con una participación del 43,63%, ya que la consulta en tienda sigue siendo decisiva, mientras que el canal en línea es el de más rápido crecimiento con una CAGR proyectada del 4,75% hasta 2031, con la RA y los configuradores en 3D mejorando la conversión.

¿Qué regiones contribuyen más a la demanda y dónde es más fuerte el crecimiento?

El sur de Alemania mantiene la mayor participación con el 38,21% en 2025 y un crecimiento constante, mientras que el este de Alemania muestra la trayectoria más rápida con una CAGR proyectada del 5,2% a medida que las rentas disponibles y los programas de rehabilitación impulsan la demanda.

Última actualización de la página el: