Tamanho e Participação do Mercado de Colchões da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

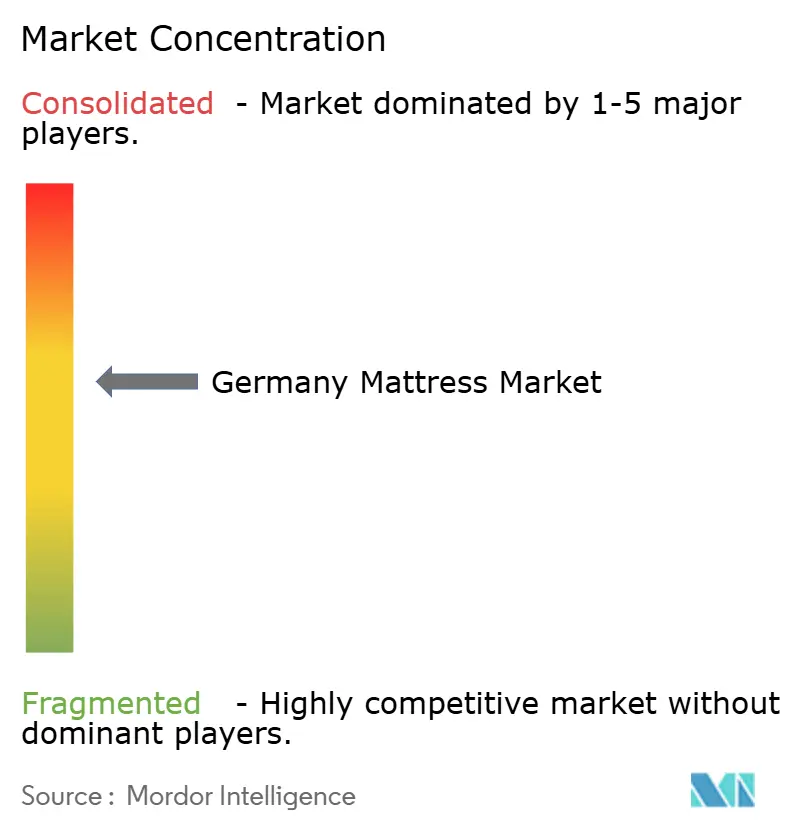

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões da Alemanha por Mordor Intelligence

O tamanho do Mercado de Colchões da Alemanha deverá crescer de USD 38,40 mil milhões em 2025 para USD 41,28 mil milhões em 2026 e está previsto que alcance USD 59,27 mil milhões até 2031, a uma CAGR de 7,51% no período 2026-2031.

A profundidade manufactureira, a afluência dos consumidores e as políticas que recompensam a produção sustentável sustentam conjuntamente este momentum, ao mesmo tempo que uma maior consciencialização pública associa a qualidade do sono ao bem-estar holístico, elevando assim a intenção de compra em todos os grupos demográficos. Os formatos de retalho tradicionais ainda dominam, porém os planos omnicanal que fundem zonas de experimentação físicas com a comodidade digital estão a remodelar gradualmente as jornadas de compra e a comprimir a dispersão de preços. As redes de fulfillment habilitadas por tecnologia garantem agora entregas em dois dias em todo o mercado de colchões da Alemanha, um nível de serviço que reforça a confiança do consumidor nas propostas de colchão em caixa, mesmo em regiões historicamente cautelosas. A par da robustez do lado da procura, a posição do país como plataforma de exportação para os membros adjacentes da UE contribui para suavizar as oscilações cíclicas, mantendo as taxas de utilização das instalações industriais elevadas e justificando investimentos de capital contínuos. Por último, as credenciais de sustentabilidade — desde a certificação Botão Verde até à logística neutra em carbono — estão a emergir como diferenciadores inegociáveis que ampliam as lacunas de brand equity e geram margens premium no mercado de colchões da Alemanha.

Principais Conclusões do Relatório

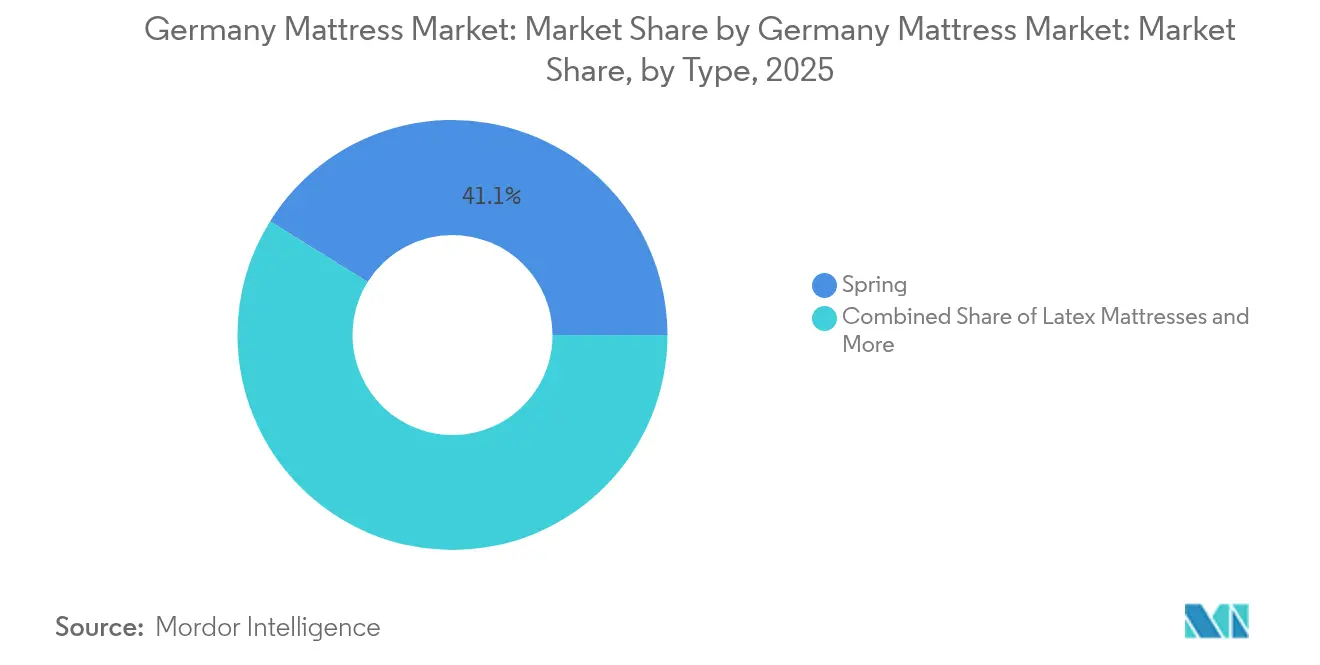

- Por tipo de produto, os colchões de molas lideraram o mercado de colchões alemão com 41,12% de participação de mercado em 2025; os colchões de espuma viscoelástica têm previsão de expansão a um CAGR de 7,84% até 2031.

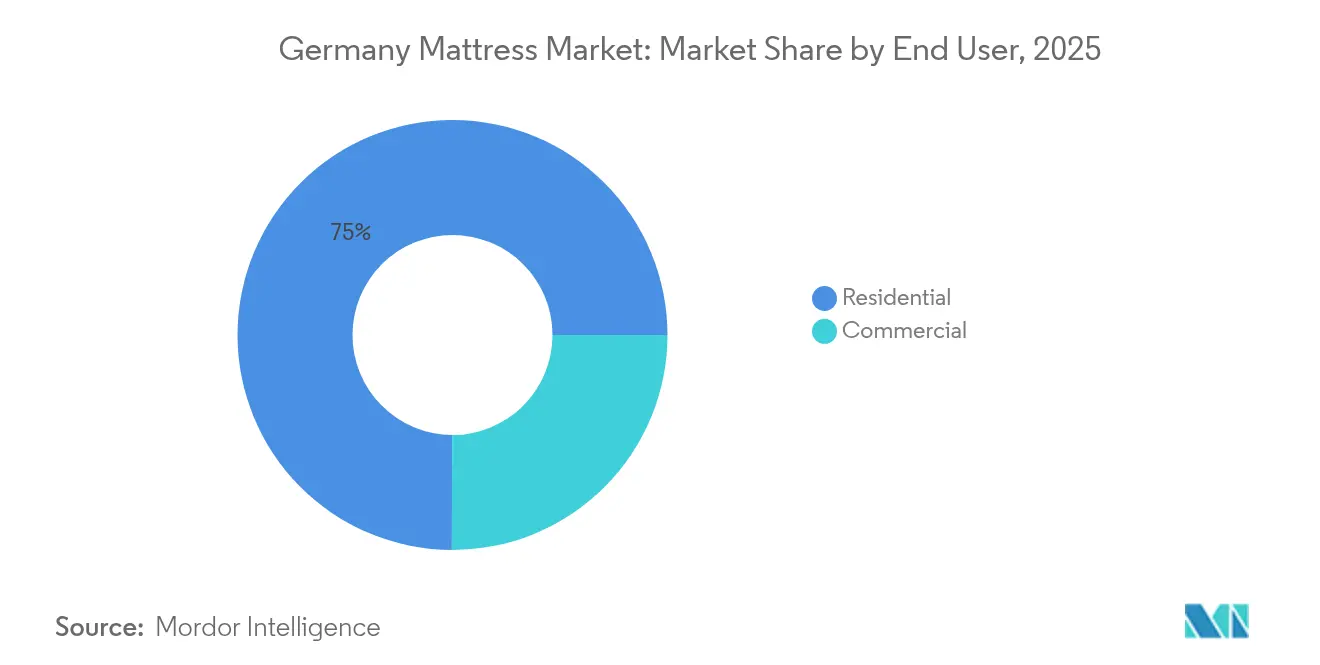

- Por utilizador final, a procura residencial representou 74,95% da participação do mercado de colchões alemão em 2025, enquanto o segmento comercial está projetado para crescer a um CAGR de 5,07% durante 2026–2031.

- Por canal de distribuição, o retalho físico representou 62,74% da participação do mercado de colchões alemão em 2025; os canais online têm previsão de crescer a um CAGR de 10,31% durante 2026–2031.

- Por geografia, a Renânia do Norte-Vestfália capturou 71,69% da participação do mercado de colchões alemão em 2025; Berlim está prevista para ser a região de crescimento mais rápido, registando um CAGR de 7,01% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Colchões da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente foco dos consumidores na saúde do sono e no conforto premium | +1.8% | Em toda a Alemanha, com maior expressão nos centros urbanos | Médio prazo (2-4 anos) |

| A expansão do comércio eletrónico reduz os custos de entrada no mercado | +2.1% | A nível nacional, com ganhos antecipados em Berlim, Hamburgo e Munique | Curto prazo (≤ 2 anos) |

| Maior rendimento disponível e ciclos de renovação | +1.4% | Em toda a Alemanha, concentrado nas regiões de rendimento elevado | Longo prazo (≥ 4 anos) |

| As regulamentações de sustentabilidade estão a impulsionar os colchões com neutralidade climática | +1.2% | A nível nacional, com influência regulatória dos quadros da UE | Médio prazo (2-4 anos) |

| Incentivos corporativos para zonas de descanso ergonómico em escritórios | +0.7% | Principais distritos empresariais a nível nacional | Médio prazo (2-4 anos) |

| A Lei da Cadeia de Abastecimento alemã favorece o aprovisionamento local | +0.8% | A nível nacional, beneficiando os fabricantes domésticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco dos consumidores na saúde do sono e no conforto premium

Os profissionais urbanos tratam cada vez mais o sono restaurador como um pilar central dos cuidados de saúde preventivos, o que os leva a preferir colchões que anunciam alinhamento ortopédico e materiais com baixo teor de COV certificados. As rubricas de avaliação detalhadas da Stiftung Warentest tornam os dados de desempenho amplamente acessíveis, acelerando a tomada de decisões informadas que favorece produtos de alta especificação. A pioneira direta ao consumidor Bett1.de aproveitou este escrutínio ao posicionar a sua linha BODYGUARD como valor «anti-cartel», uma mensagem que ressoou em todas as faixas etárias e contribuiu para mudar a perceção sobre preços justos. À medida que os compradores mais abastados se inclinam para sistemas de espuma viscoelástica multicamadas que modulam o microclima e aliviam os pontos de pressão, as unidades premium proliferam no mercado de colchões da Alemanha. As narrativas de marketing colocam agora em destaque benefícios quantificados, como a redução da frequência de agitação durante o sono e a melhoria da curvatura da coluna, traduzindo afirmações de conforto abstratas em métricas acionáveis. Esta convergência de testes objetivos, literacia em saúde e narrativa de marca reforça a disposição para pagar e sustenta o impulso de médio prazo do fator no crescimento do mercado.

A expansão do comércio eletrónico reduz os custos de entrada no mercado

Os pioneiros do colchão em caixa demonstraram que a espuma compressível podia ser expedida com segurança, eliminando assim o obstáculo do showroom que durante muito tempo limitou a penetração do comércio eletrónico na categoria. O mercado de colchões da Alemanha beneficiou de códigos postais com entregas no dia seguinte e do direito legal de devolução em 14 dias, fatores que reduzem o risco percebido e impulsionam as compras repetidas. As marcas utilizam análise de dados para otimizar os gastos em publicidade, alcançando custos de aquisição de clientes materialmente abaixo das margens do retalho tradicional e redirecionando as poupanças para I&D. Os hábitos digitais da era pandémica persistem, pelo que mesmo os grupos etários mais velhos adquirem agora artigos de maior valor online, elevando o valor dos cestos de compras nas interfaces web e de aplicações. Os operadores de retalho físico responderam lançando serviços de clique e recolha e widgets de consulta virtual, que reposicionam o espaço de loja como experiencial em vez de transacional. Consequentemente, os quadros omnicanal deixaram de ser opcionais; são centrais para defender a quota à medida que os especialistas puramente online crescem. Com as emissões de carbono da última milha sob escrutínio, vários operadores introduziram frotas de veículos elétricos, combinando rapidez com sustentabilidade para reforçar as promessas da marca.

Maior rendimento disponível e ciclos de renovação

Os indicadores macroeconómicos revelam ganhos salariais que superam a inflação dos preços ao consumidor, ampliando os orçamentos discricionários que fluem para categorias de melhoria do lar, como a roupa de cama. O relatório de perspetivas do Deutsche Bank para 2024 nota que os preços nominais da habitação estão a tornar-se positivos após uma breve correção, desbloqueando efeitos de riqueza patrimonial que estimulam a remodelação[1]Deutsche Bank Research, «Perspetivas para o Mercado Imobiliário Alemão 2024/2025», dbresearch.com.. A substituição de colchões beneficia assim de um duplo gatilho: janelas periódicas de renovação e uma nova prosperidade percebida, cada uma amplificando os preços médios de venda no mercado de colchões da Alemanha. As camadas de luxo — pense-se em espumas infundidas com gel e núcleos de látex natural — beneficiam desproporcionalmente porque os agregados familiares as tratam como investimentos de longo ciclo em vez de custos afundados. O marketing que enquadra os colchões como bens de capital duráveis articula-se com esta mentalidade e suaviza o choque com o preço. Os construtores e designers de interiores incluem cada vez mais colchões premium em pacotes chave-na-mão, especialmente nos estados de rendimento elevado como a Baviera, reforçando a procura no momento da entrega do imóvel. O horizonte temporal mais longo do fator reflete a natureza escalonada dos eventos de renovação nos 41,3 milhões de habitações da Alemanha.

As regulamentações de sustentabilidade estão a impulsionar os colchões com neutralidade climática

A Alemanha aplica normas rigorosas de ecodesign e de diligência devida, e o selo Botão Verde funciona agora como abreviatura de bens têxteis produzidos eticamente. Para cumprir, os fornecedores auditam as emissões a montante e recorrem a bobinas de aço reciclado, espumas de base biológica e adesivos sem solventes. A análise de ciclo de vida de colchões da Comissão Europeia confere peso adicional à reciclabilidade no fim de vida, influenciando não só as escolhas de matérias-primas, mas também os designs de fácil desmontagem[2]Comissão Europeia, «Relatório Final de ACV sobre Colchões de Cama», ec.europa.eu.. Os produtores que cumprem ou excedem estas estipulações asseguram o acesso a quadros de contratação pública institucional que privilegiam critérios ecológicos, incluindo contratos de concurso público para hospitais e residências. As soluções de logística com neutralidade carbónica, como o transporte prioritário por ferrovia, reforçam ainda mais as propostas corporativas. À medida que a consciencialização chega aos agregados familiares, os dados dos inquéritos indicam que mais de metade dos pais de primeira viagem pesquisa agora a sustentabilidade do produto antes de adquirir um colchão de berço, sinalizando uma procura a prova de futuro. Dado o rigor regulatório e o ativismo dos consumidores, o cumprimento deixa de ser um custo indireto e passa a ser um ativo com preço que gera uma melhoria de margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Saturação do mercado e longo ciclo de substituição | -1.5% | Em toda a Alemanha, particularmente nos mercados estabelecidos | Longo prazo (≥ 4 anos) |

| Escalada dos custos de inputs de espuma/látex na UE | -0.9% | A nível nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Custos de conformidade rigorosos em matéria de segurança contra incêndio e reciclabilidade | -0.6% | A nível nacional, com influência regulatória das normas DIN/EN | Médio prazo (2-4 anos) |

| Migração urbana para sofás-cama, reduzindo as compras de colchões | -0.4% | Áreas metropolitanas, particularmente Berlim, Hamburgo e Munique | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação do mercado e longo ciclo de substituição

A penetração nas regiões maduras aproxima-se de 1 colchão por adulto, limitando o potencial de crescimento proveniente de compradores pela primeira vez e deslocando o foco competitivo para a frequência de substituição. Os consumidores alemães mantêm tradicionalmente os colchões durante 8 a 12 anos, uma duração que amorece a rotatividade anual apesar do crescimento populacional. As garantias alargadas oferecidas pelas marcas premium, embora atrativas para os consumidores, também prolongam a intenção de substituição e pressionam o volume para baixo. As táticas promocionais agressivas destinadas a acelerar as decisões de atualização por vezes erodim o valor da categoria ao condicionar os compradores a aguardar descontos. Além disso, as habitações urbanas de menor dimensão optam cada vez mais por sofás-cama conversíveis, reduzindo a base de unidades endereçável nas metrópoles densas. O efeito a longo prazo da restrição reflete a natureza estrutural da densidade demográfica e da frugalidade cultural, que resistem a uma rápida remediação.

Escalada dos custos de inputs de espuma/látex na UE

As perturbações na extração de látex natural no Sudeste Asiático e a volatilidade dos preços do TDI nos centros químicos europeus inflacionam conjuntamente a fatura de materiais, comprimindo as margens brutas em toda a gama de SKUs com elevado teor de espuma. A EUROPUR observa que aumentos nos custos do poliuretano flexível de apenas 4% se traduzem quase diretamente numa redução de 3 a 4 pontos percentuais na contribuição para o lucro do colchão, a menos que sejam compensados por aumentos nos preços de retalho. A transferência de custos revela-se complicada nos segmentos onde a transparência de preços online treinou os consumidores a escolher as melhores ofertas. As empresas independentes mais pequenas sem contratos de compra em escala enfrentam choques mais acentuados, intensificando o risco de consolidação que pode alterar ainda mais a estrutura do mercado de colchões da Alemanha. Os fabricantes exploram substitutos como núcleos de fibra de coco, mas estes materiais raramente proporcionam uma sensação ou durabilidade idêntica, limitando a sua adoção. A curto prazo, as pressões de custos catalisam iniciativas de eficiência que vão desde a otimização do corte de espuma até à modelação por gémeo digital para minimizar as taxas de desperdício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação em Espuma Viscoelástica Impulsiona a Transição para o Segmento Premium

As unidades de molas continuam a dominar com uma quota de 41,12% do mercado de colchões da Alemanha em 2025, sublinhando o conforto dos consumidores com a tecnologia de bobine estabelecida. No entanto, o segmento de espuma viscoelástica está previsto a uma CAGR de 7,84%, sinalizando uma transição premium alimentada por géis de gestão térmica e espumas de suporte por zonas que diferenciam visivelmente o desempenho. Os formatos de látex desfrutam de uma base fiel entre os compradores sensíveis a alergias e os agregados familiares conscientes do ambiente, embora o seu preço mais elevado constranja a adoção em massa. Os modelos híbridos que combinam molas ensacadas com camadas viscoelásticas esbatam as fronteiras categóricas, permitindo que os fabricantes históricos defendam a sua relevância face aos especialistas em espuma. Os quadros de teste da EUROPUR calibram os parâmetros de resiliência e de indentação, criando um campo nivelado onde as afirmações de qualidade podem ser auditadas e, consequentemente, merecedoras de confiança por parte dos compradores alemães. As narrativas de marketing giram agora em torno de análises de fases do sono, apresentando a espuma viscoelástica como propícia a intervalos de sono profundo prolongados, o que melhora o desempenho cognitivo diário. Dado que estes benefícios para a saúde resistem à validação por terceiros, comandam cada vez mais preços médios de venda mais elevados e elevam a receita total apesar de ganhos modestos de quota unitária no mercado de colchões da Alemanha.

Os avanços na espuma viscoelástica ressoam com o formato de expedição em caixa do comércio eletrónico, conferindo às marcas nativas digitais vantagens de custo que funcionam bem na arena logística altamente regulamentada da Alemanha. A tecnologia de compressão permite a densificação de contentores, reduzindo as emissões de frete por unidade, um atributo destacado nos cartões de avaliação de sustentabilidade. Os operadores históricos orientados para molas respondem com camadas de microespirais que simulam o contorno da espuma, mantendo o seu know-how histórico e protegendo a sua base em meio à disrupção tecnológica. Entretanto, os produtores de látex associam certificações de berço ao túmulo para reforçar a liderança ecológica, conquistando contratos de nicho, mas lucrativos, com hotéis boutique que se posicionam como ecologicamente neutros. Em conjunto, a segmentação por tipo demonstra como a amplitude da inovação — e não apenas a quota de mercado absoluta — impulsiona a elevação da marca e a captação de margens no mercado de colchões da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas físicas retiveram uma quota de 62,74% do mercado de colchões da Alemanha em 2025, mas as trajetórias de vendas online a uma CAGR de 10,31% significam uma reafectação duradoura dos canais que erode as margens históricas. Os showrooms continuam a ser relevantes porque os compradores alemães valorizam a avaliação tátil da firmeza, mas muitos recorrem agora às experimentações em loja apenas para colocar os pedidos finais através de lojas online a preços mais baixos. As cadeias de retalho integram etiquetas de produtos com QR que ligam a vídeos do fabricante, colmatando a assimetria de informação e capturando leads antes que os compradores saiam para plataformas concorrentes. As redes de transporte que oferecem certificados de entrega com compensação de carbono acrescentam prestígio reputacional, articulando-se com as pressões legais para documentar métricas de sustentabilidade. O processamento de devoluções continua a ser um ponto problemático; no entanto, os sistemas algorítmicos de reabastecimento reduzem os custos logísticos inversos e encurtam os ciclos de reembolso, reforçando os índices de satisfação online.

Para os operadores históricos, o investimento omnicanal redireciona o capex das novas construções de lojas para melhorias de plataforma, como ferramentas de visualização 3D de quartos que ajudam os consumidores a avaliar a altura do colchão sob diferentes estruturas de cama. Entretanto, marcas de comércio eletrónico puro como a Emma Sleep reforçam a credibilidade através de lounges de teste temporários nas cidades de Nível 1, validando uma tese físico-digital que combina baixos custos fixos com pontos de contacto experienciais seletivos. A paisagem dos canais converge assim para um equilíbrio híbrido, tornando a agilidade na orquestração de inventário e no serviço ao cliente o principal determinante de uma quota duradoura no mercado de colchões da Alemanha.

Por Utilizador Final: O Segmento Comercial Ganha Tração com o Bem-Estar Corporativo

Os agregados familiares residenciais continuam a ancorar 74,95% do tamanho do mercado de colchões da Alemanha em 2025, sustentados pelos ciclos de substituição cíclica e pelas tendências de formação de família. O discurso público em torno do sono ergonómico ganha momentum, levando as famílias a fazer upgrade em todas as faixas etárias — berço, júnior e adulto — em ocasiões de compra únicas, elevando assim os valores dos cestos de compras. Os construtores de habitação estabelecem parcerias com fornecedores de colchões para ofertas totalmente mobiladas, acrescentando comodidade que consolida o volume e proporciona um pipeline previsível para os fabricantes. Além disso, o incentivo regulatório para habitações com balanço energético positivo beneficia indiretamente as vendas de colchões, porque as remodelações de toda a casa geralmente incluem a renovação da roupa de cama.

A procura comercial, embora menor em termos de base, está preparada para uma CAGR de 5,07% graças às zonas de bem-estar nos escritórios, às remodelações de hotéis boutique e ao boom de doentes idosos nas instalações de saúde. Os grupos hospitalares adquirem colchões de redistribuição de pressão em conformidade com as normas de controlo de infeções, um nicho de especificação que exige até 20% de prémios de preço face aos equivalentes de consumo. As cabines de descanso corporativas requerem núcleos de espuma compactos, mas duráveis, que suportem ciclos diários intensivos, estimulando o investimento especializado em I&D. Os operadores de residências de estudantes contratam SKUs padronizados para uma rotatividade rápida, favorecendo os fornecedores que mantêm stocks de reserva a nível regional para substituições de emergência. Em conjunto, o segmento comercial injeta diversificação e contraria a ciclicidade das substituições domésticas, oferecendo uma cobertura estratégica e crescimento incremental no mercado de colchões da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Renânia do Norte-Vestfália captou 71,69% do mercado de colchões da Alemanha em 2025, refletindo a sua densa população, os clusters de fabricação de grau automóvel e os corredores de transporte multimodal que facilitam tanto os materiais de entrada como os produtos acabados de saída. A co-localização de formuladores de espuma e fabricantes de molas encurta os prazos de entrega e suporta modelos de produção just-in-sequence atraentes para os grandes retalhistas. A Baviera e o Baden-Württemberg seguem-se como mercados captadores de rendimento elevado, onde os SKUs premium geram receitas desproporcionais, auxiliados por redes de retalho que exibem roupa de cama de luxo lado a lado com mobiliário de alta gama.

Berlim destaca-se com uma CAGR de 7,01% até 2031, impulsionada por uma força de trabalho tecnológica à vontade com as compras online e por modalidades de vida flexíveis que exigem atualizações frequentes de mobiliário. Os operadores de coworking e os campus de startups integram frequentemente cápsulas de sono, impulsionando diretamente a procura comercial. Hamburgo e Munique testemunham dinâmicas urbanas similares, embora as dimensões mais reduzidas das habitações incentivem a adoção de sofás-cama, canibalizando parcialmente as necessidades de colchões tradicionais. No entanto, o aumento das rendas por metro quadrado leva os inquilinos a optar por toppers de colchão que melhoram o conforto sem substituir as estruturas de cama, criando oportunidades de venda adicional de acessórios.

Os estados alemães do leste permanecem relevantes em volume através de ofertas a preços acessíveis e de cadeias de retalho físico bem estabelecidas. As melhorias logísticas ao longo da A14 e as expansões ferroviárias planeadas prometem um alcance mais amplo para as entregas omnicanal, potencialmente elevando a quota futura. No geral, a heterogeneidade ao nível dos estados obriga os fornecedores a adaptar o sortimento, a cadência promocional e as estratégias logísticas às estruturas económicas locais e aos comportamentos de compra culturais, assegurando que o mercado de colchões da Alemanha mantenha uma expansão de base alargada.

Panorama Competitivo

O mercado de colchões alemão reflete uma concentração moderada, com os principais operadores a deter uma quota significativa. A Bett1.de destaca-se pela sua abordagem de SKU herói único, simplificando as operações de inventário e de marketing. A Emma Sleep segue de perto, impulsionada por uma expansão internacional agressiva e pela otimização orientada por dados dos seus canais de vendas digitais. A Tempur Sealy International continua a alavancar o seu forte legado de marca e as eficiências de distribuição transfronteiriça. A Hilding Anders e a Badenia Bettcomfort completam o grupo de topo, beneficiando de parcerias regionais com distribuidores e da fabricação de marca branca, respetivamente.

As estratégias de crescimento do mercado de colchões são cada vez mais moldadas pela sustentabilidade, pela integração omnicanal e pelas inovações em ciência dos materiais. O compromisso da Emma Sleep de alcançar a neutralidade carbónica até 2030 reforça o seu apelo junto dos consumidores ambientalmente conscientes, em particular os millennials. A fusão proposta entre a Tempur Sealy e a Mattress Firm sinaliza uma consolidação mais profunda, podendo alterar a dinâmica da cadeia de abastecimento e o poder de negociação dos fornecedores. O capital privado mantém-se ativo, como demonstram os recentes investimentos em fabricantes de nicho de látex que atendem tanto os mercados de consumo como os de saúde. O cumprimento da Lei da Cadeia de Abastecimento da Alemanha está igualmente a influenciar a vantagem competitiva, favorecendo os produtores domésticos de espuma que já cumprem os padrões de diligência devida.

À medida que a concorrência se intensifica, o aumento dos custos de publicidade digital está a pressionar as marcas a aperfeiçoar a sua experiência do cliente e a diferenciar-se mais claramente através da qualidade do produto e do serviço. Uma marca forte e a eficiência operacional serão fundamentais para manter a rentabilidade num espaço cada vez mais concorrido. Os operadores com operações verticalmente integradas ou propostas únicas estão melhor posicionados para defender as margens. Entretanto, as mudanças regulatórias e as expetativas de sustentabilidade estão a forçar os fabricantes tradicionais a evoluir rapidamente. Os próximos anos deverão testar tanto a agilidade como a resiliência dos operadores históricos e dos novos entrantes.

Líderes do Setor de Colchões da Alemanha

Bett1.de GmbH

Emma Sleep GmbH

Tempur Sealy International Inc.

Hilding Anders International AB

Recticel NV (Schlaraffia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A EUROPUR divulgou uma análise atualizada sobre as propriedades da espuma de poliuretano flexível, orientando os fabricantes na otimização do desempenho de espumas viscoelásticas de alta densidade.

- Fevereiro de 2024: A Tempur Sealy International registou USD 4,93 mil milhões em vendas líquidas em 2023 e anunciou planos para lançar os colchões Tempur-Pedic Adapt na Europa, incluindo na Alemanha.

- Agosto de 2024: A Vonovia SE confirmou a gestão de 480.000 apartamentos, integrando remodelações energeticamente eficientes que precipitam os ciclos de renovação de colchões.

- Setembro de 2024: A T-Online publicou os resultados da Stiftung Warentest destacando o Breckle Weida Flex Air como o colchão de molas mais bem classificado e o f.a.n. Medisan Plus KS como o principal colchão de espuma.

Âmbito do Relatório do Mercado de Colchões da Alemanha

O relatório do mercado de colchões alemão fornece uma visão geral do mercado com uma análise exaustiva dos desenvolvimentos atuais do mercado. O relatório foca-se igualmente nas tendências dos dados de produção e consumo do produto, nas políticas e planos, nas estruturas de custos e nos processos de fabrico. Além disso, é também fornecido o perfil empresarial dos principais concorrentes, juntamente com uma análise aprofundada.

| Colchões de Molas |

| Colchões de Espuma Viscoelástica |

| Colchões de Látex |

| Outros Colchões |

| Online |

| Offline |

| Residencial |

| Comercial |

| Baden-Württemberg |

| Baviera |

| Berlim |

| Brandemburgo |

| Bremen |

| Hamburgo |

| Renânia do Norte-Vestfália |

| Restante Alemanha |

| Por Tipo | Colchões de Molas |

| Colchões de Espuma Viscoelástica | |

| Colchões de Látex | |

| Outros Colchões | |

| Por Canal de Distribuição | Online |

| Offline | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Por Região | Baden-Württemberg |

| Baviera | |

| Berlim | |

| Brandemburgo | |

| Bremen | |

| Hamburgo | |

| Renânia do Norte-Vestfália | |

| Restante Alemanha |

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de colchões da Alemanha cresça até 2031?

Está projetado para expandir de USD 41,28 mil milhões em 2026 para USD 59,27 mil milhões até 2031, o que corresponde a uma CAGR de 7,51%.

Qual o tipo de colchão que está a ganhar maior tração junto dos consumidores alemães?

Os modelos de espuma viscoelástica lideram em crescimento, previstos a uma CAGR de 7,84%, à medida que os compradores priorizam o alívio da pressão e a regulação térmica.

Qual a quota dos canais online nas vendas de colchões na Alemanha?

As plataformas online representaram 37,26% do valor de 2025 e estão a acelerar a uma CAGR de 10,31%, à medida que a comodidade omnicanal ressoa junto dos consumidores.

Por que razão Berlim é considerada um polo de procura de colchões?

A capital apresenta a CAGR regional mais rápida, de 7,01%, devido à sua população familiarizada com a tecnologia, à rotatividade de apartamentos mobilados e à abertura a marcas diretas ao consumidor.

Como é que as regras de sustentabilidade estão a moldar o desenvolvimento de produtos?

O cumprimento do Botão Verde e das normas de ciclo de vida da UE está a impulsionar a adoção de bobines recicladas, espumas de base biológica e soluções de transporte com neutralidade carbónica.

Qual é a principal restrição que limita o crescimento futuro das vendas?

A elevada penetração nos agregados familiares e os ciclos de substituição de 8 a 12 anos amortece a procura incremental de unidades, pressionando as empresas a inovar e a encurtar os intervalos de upgrade.

Página atualizada pela última vez em: