Tamaño y Participación del Mercado de Gestión de Flotas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

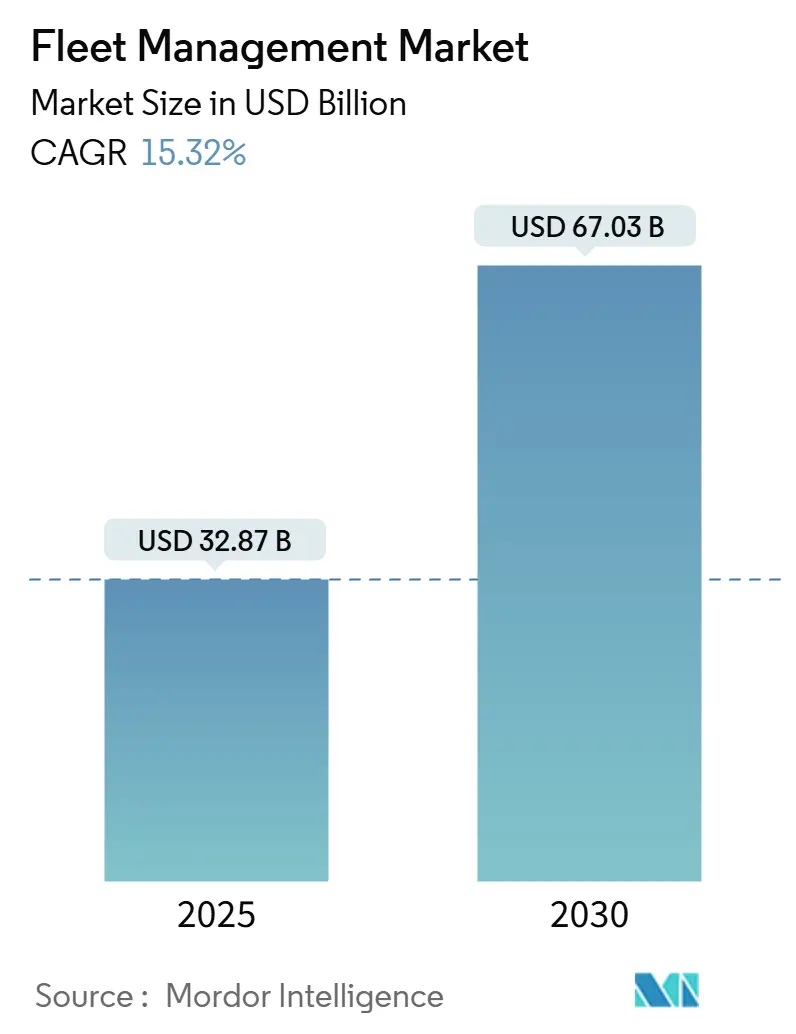

| Tamaño del Mercado (2025) | 32.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Flotas por Mordor Intelligence

El mercado de gestión de flotas generó USD 32,87 mil millones en 2025 y se prevé que alcance los USD 67,03 mil millones en 2030, avanzando a una sólida CAGR del 15,32%. Este desempeño refleja el endurecimiento de los mandatos de CO₂ y de registro electrónico, la expansión de la telemática integrada por los fabricantes de equipos originales (OEM) y la llegada del 5G, que admite latencias inferiores a 10 milisegundos para la coordinación en tiempo real. Los márgenes mejoran cuando las flotas optimizan rutas, consumo de combustible y mantenimiento preventivo, por lo que la inversión en plataformas conectadas se ha convertido en una prioridad a nivel directivo. Los proveedores que combinan inteligencia artificial en el borde con servicios en la nube seguros están ampliando su ventaja competitiva, ya que permiten análisis predictivos sin comprometer la soberanía de los datos. El mercado de gestión de flotas también se beneficia de las asociaciones de seguros basados en el uso, que traducen una conducción más segura en reducciones de primas, creando un ciclo de adopción que se retroalimenta. La escasez de semiconductores y la evolución de las normativas de privacidad moderan las perspectivas de crecimiento, pero afectan principalmente a los nuevos participantes que carecen de cadenas de suministro diversificadas y experiencia en cumplimiento normativo.

Conclusiones Clave del Informe

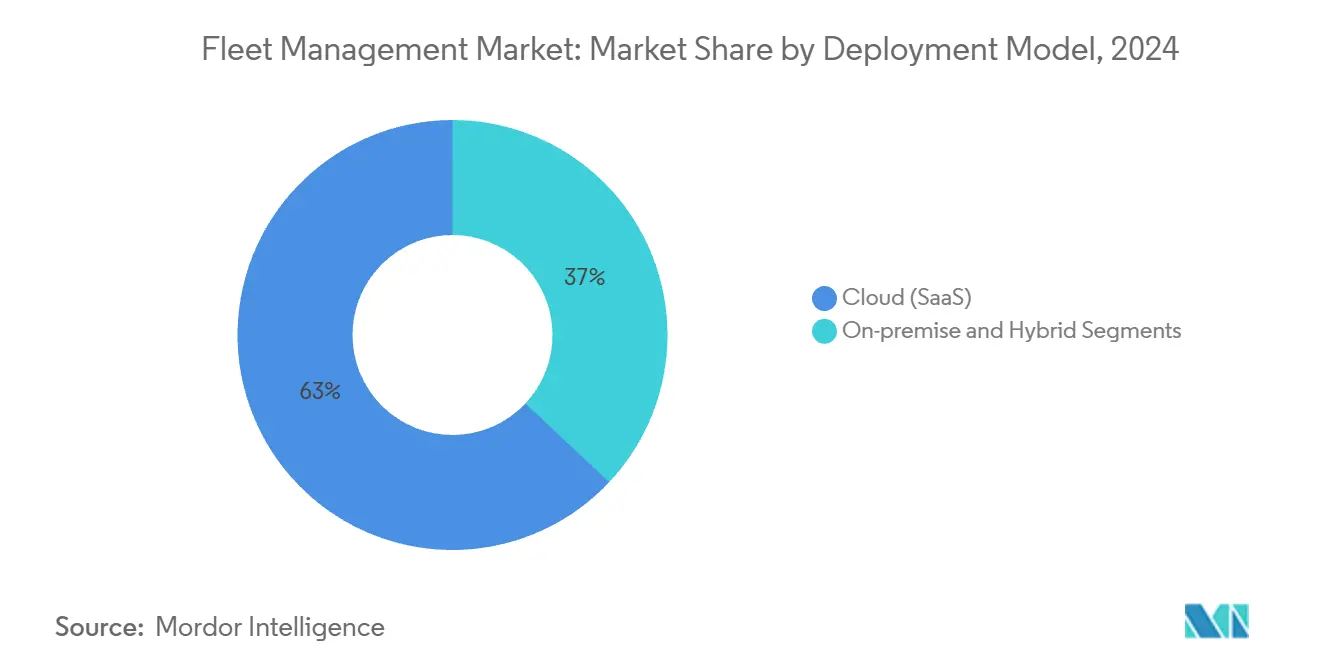

- Por modelo de implementación, el Software como Servicio basado en la nube lideró con una participación de ingresos del 63% en 2024, mientras que se proyecta que las soluciones híbridas crecerán a una CAGR del 20,4% hasta 2030.

- Por tipo de software, el seguimiento de vehículos y activos capturó el 27,5% de la participación del mercado de gestión de flotas en 2024; se prevé que los análisis e informes se expandan a una CAGR del 18,1% hasta 2030.

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 46,2% del tamaño del mercado de gestión de flotas en 2024; los equipos fuera de carretera están preparados para un crecimiento con una CAGR del 17,3% hasta 2030.

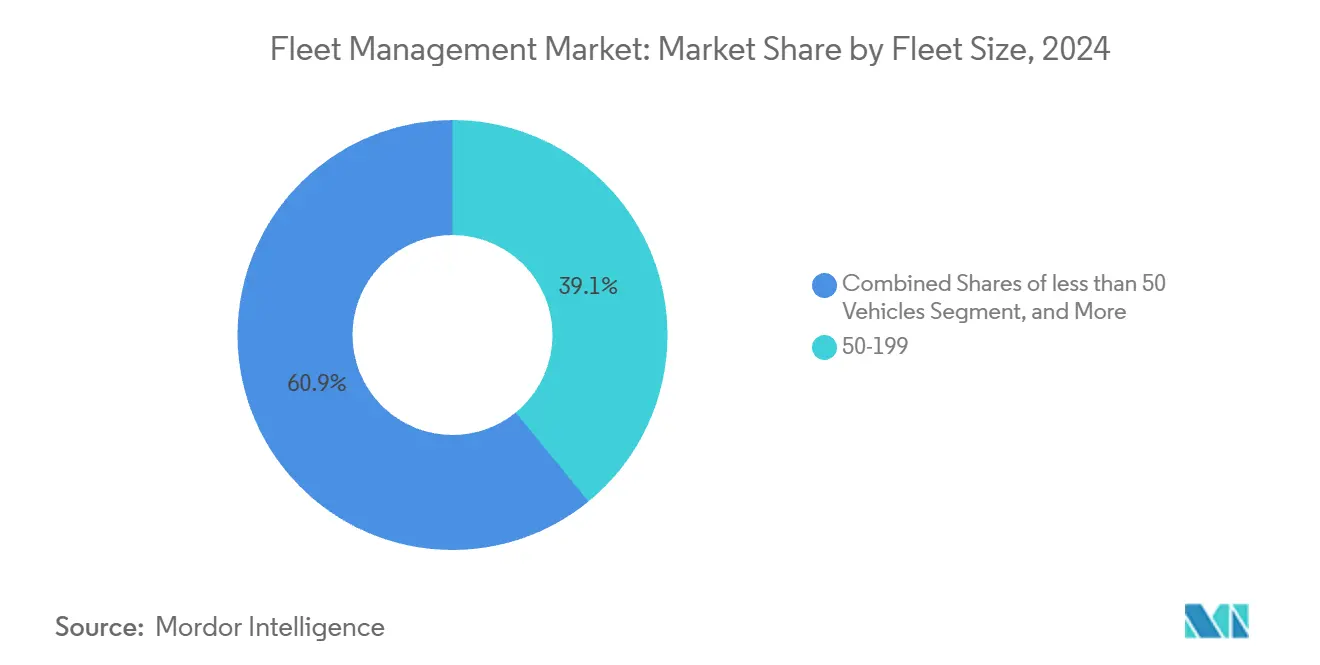

- Por tamaño de flota, las operaciones medianas con 50-199 unidades representaron una participación del 39,1% en 2024, mientras que se prevé que las flotas empresariales de más de 1.000 vehículos crezcan un 15,5% anualmente.

- Por industria de usuario final, el transporte y la logística representaron el 42% de la demanda de 2024; la construcción y la minería son los sectores de mayor crecimiento con una CAGR del 16% hasta 2030.

- Por geografía, América del Norte dominó con una participación del 36% en 2024, pero Asia Pacífico es el líder en crecimiento con una CAGR del 15,4% hasta 2030.

Tendencias e Información del Mercado Global de Gestión de Flotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento de la telemática integrada por OEM | +3.2% | Global, con enfoque en América del Norte y Europa | Mediano plazo (2–4 años) |

| Despliegue de 5G y NB-IoT que reduce la latencia | +2.8% | Núcleo en Asia Pacífico, con expansión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Asociaciones de seguros basados en el uso | +2.1% | América del Norte y la UE, con expansión a Asia Pacífico | Mediano plazo (2–4 años) |

| Mandatos más estrictos de CO₂ / registro electrónico | +2.9% | UE primero, América del Norte después, adopción selectiva en Asia Pacífico | Largo plazo (≥ 4 años) |

| Inteligencia artificial en el borde que habilita el mantenimiento predictivo | +1.8% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Flotas de drones comerciales que crean adyacencias | +1.1% | América del Norte y la UE, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento de la telemática integrada por OEM

Más de tres cuartas partes de los vehículos ligeros nuevos se enviaron con conectividad nativa en 2023, lo que otorga a los operadores acceso directo a diagnósticos del motor, estado de la batería y actualizaciones de software inalámbricas. Sin embargo, la combinación de múltiples fuentes de datos OEM exige potentes motores de normalización y API abiertas. Los proveedores que ya integran más de 150 marcas están ganando cuota de mercado porque evitan a los clientes el costo del hardware de posventa y al mismo tiempo desbloquean modelos de mantenimiento predictivo más ricos.[1]Geotab Media Center, "Expansión Global de Integración OEM," geotab.com

Despliegue de 5G y NB-IoT que reduce la latencia

Los enlaces de menos de 10 milisegundos permiten a los despachadores actualizar rutas en corredores urbanos densos antes de que se materialice la congestión, reduciendo el consumo de combustible entre un 15 y un 20%. Los módulos de computación en el borde instalados en el vehículo ejecutan ahora visión artificial que detecta frenadas bruscas o eventos de salida de carril de forma local, enviando solo las excepciones a la nube, lo que reduce los cargos por ancho de banda y acelera la formación de conductores. Las flotas de servicios públicos ilustran el beneficio: los contadores inteligentes que utilizan 5G transmiten datos de fallos en tiempo real, acelerando la restauración de interrupciones del servicio.[2]Honeywell Smart Energy, "Anuncio de Asociación con Verizon 5G," honeywell.com

Asociaciones de seguros basados en el uso

Las aseguradoras integran módulos de IoT en los paquetes de pólizas, convirtiendo las mejoras en seguridad en primas con descuento y acelerando el retorno de la inversión en actualizaciones tecnológicas. Los suscriptores también aprovechan los datos telemáticos anonimizados para perfeccionar los modelos actuariales, mejorando la selección de riesgos y recompensando a las flotas que mantienen programas de formación. El modelo nivela el campo de juego para los pequeños operadores que carecían de capital para las herramientas tradicionales de control de pérdidas.

Mandatos más estrictos de CO₂ / registro electrónico

La Unión Europea tiene como objetivo ahora una reducción del 90% en las emisiones de CO₂ de los vehículos pesados para 2040, mientras que los reguladores de América del Norte amplían el registro electrónico a los camiones más antiguos. Los recargos de combustible vinculados a impuestos en Alemania y los peajes por distancia ligados a las clases de emisiones hacen que el cumplimiento normativo y la optimización del combustible sean inseparables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de ciberataques de ransomware en flotas conectadas | −1.9% | Global, mayor en mercados desarrollados | Corto plazo (≤ 2 años) |

| Normativas fragmentadas de intercambio de datos | −1.4% | Complejidad en la UE, seguida por América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Rechazo de los conductores por privacidad | -0.8% | Principalmente en la UE y América del Norte, emergente en Asia Pacífico | Mediano plazo (2–4 años) |

| Cuellos de botella en el suministro de electrónica de potencia de carburo de silicio | -1.2% | Global, con impacto agudo en la manufactura de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de ciberataques de ransomware en flotas conectadas

Los ataques contra redes de transporte se cuadruplicaron entre 2017 y 2022, exponiendo ubicaciones de activos en tiempo real e inmovilizando vehículos hasta que se pagaban los rescates. Los transportistas medianos suelen utilizar software de mantenimiento desactualizado que carece de autenticación multifactor, lo que amplía la superficie de amenaza. Las asociaciones del sector recomiendan ahora arquitecturas de confianza cero y detección de amenazas en cada puerta de enlace telemática.

Normativas fragmentadas de intercambio de datos

El RGPD en Europa diverge de los marcos de divulgación de América del Norte, y varios miembros de la ASEAN exigen el almacenamiento local de datos. Los proveedores deben, por tanto, mantener repositorios de datos específicos por región, una propuesta costosa que puede limitar los análisis avanzados porque los conjuntos de datos transfronterizos permanecen aislados. La Administración Federal de Tránsito está elaborando normas de interoperabilidad, aunque su adopción es desigual, lo que retrasa la optimización multimodal sin fricciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las soluciones híbridas salvan las brechas de infraestructura

Las arquitecturas híbridas crecen a una CAGR del 20,4% porque mantienen los datos operativos sensibles en las instalaciones locales mientras aprovechan los análisis elásticos en la nube durante los períodos de mayor demanda. El tamaño del mercado de gestión de flotas para implementaciones en la nube alcanzó una participación del 63% en 2024, pero los compradores impulsados por el cumplimiento normativo, como las agencias de defensa, aún requieren servidores locales. Los proveedores incluyen puertas de enlace en el borde que sincronizan solo los eventos de excepción, reduciendo los cargos de itinerancia y apoyando las operaciones en geografías de bajo ancho de banda. Los estudios de caso en programas gubernamentales de vehículos eléctricos confirman que las arquitecturas híbridas reducen la latencia para la respuesta de emergencia y al mismo tiempo cumplen con los estatutos de residencia de datos.

El impulso de adopción surge de las lecciones aprendidas en implementaciones exclusivamente en la nube, donde las interrupciones de conexión generaron brechas en los registros electrónicos. Los proveedores ahora precargan conjuntos de reglas críticas en los dispositivos de borde, lo que permite a los conductores mantenerse en cumplimiento incluso si la cobertura cae a 2G. Una vez que se restablece la conectividad, los registros en caché se sincronizan automáticamente. Este patrón está redefiniendo las arquitecturas: la nube sigue siendo el cerebro analítico, el borde se convierte en el guardián del cumplimiento y los dispositivos locales garantizan la soberanía.

Por Tipo de Software: Los análisis impulsan la inteligencia operativa

El seguimiento de vehículos sigue siendo el ancla de ingresos con una participación del 27,5%, pero la demanda se está desplazando hacia los análisis e informes, que crecen un 18,1% anual. Los paneles de control ahora clasifican a los conductores por puntuación de seguridad y proyectan la vida útil de las pastillas de freno mediante aprendizaje automático. El mercado de gestión de flotas genera mayores márgenes a partir de módulos complementarios como la formación automatizada, la conciliación de impuestos sobre combustible y el monitoreo de carga basado en inteligencia artificial. Los proveedores que empaquetan estos análisis con API abiertas convierten las ventas de un solo producto en contratos de plataforma plurianuales.

La especialización se está intensificando. Algunos proveedores se centran en la evasión de puentes bajos para el transporte urbano de mercancías, otros en el monitoreo del rendimiento de frenos para operadores europeos. Esta profundidad vertical está desplazando a las plataformas genéricas de "puntos en un mapa". Los primeros adoptantes reportan reducciones del 35% en incidentes de seguridad tras implementar formación conectada de conductores que traduce datos telemáticos en vídeos de microaprendizaje.[3]Samsara, "Estudio de Caso de Formación Conectada," samsara.com

Por Tipo de Vehículo: La digitalización de equipos fuera de carretera se acelera

Los vehículos comerciales ligeros tienen la mayor base instalada porque las flotas de paquetería, servicios públicos y municipales dominan las vías urbanas. Sin embargo, el mayor potencial reside en la maquinaria de construcción y minería, donde la penetración digital es inferior al 25%. La telemática fuera de carretera genera retornos al reducir las horas de inactividad y predecir fallos hidráulicos, lo que explica la perspectiva de una CAGR del 17,3%. Cuando los paneles de control OEM detectan anomalías, los ingenieros remotos pueden desactivar los motores para disuadir el robo o activar el servicio móvil antes de que se produzca una avería.

Para los camiones pesados, la expansión del registro electrónico mantiene la demanda de hardware en niveles elevados, aunque los ingresos incrementales provienen cada vez más del cumplimiento de temperatura de refrigeración inalámbrico y de los sensores de puertas de remolque que garantizan la integridad de la carga. Los gestores de flotas sustituyen los portapapeles por inspecciones digitales que cargan vídeos, reduciendo los costos de reparación en carretera y las disputas de garantía. La trayectoria del sector muestra que el hardware allana el camino, pero los análisis sostienen la creación de valor.

Por Tamaño de Flota: La adopción empresarial impulsa la integración tecnológica

Los operadores con 50-199 activos forman el núcleo de adopción porque la complejidad se alinea con los puntos óptimos de retorno de la inversión. Las flotas empresariales de más de 1.000 vehículos son las siguientes en la fila, creciendo un 15,5% anual a medida que las multinacionales estandarizan las políticas de seguridad globales y capturan datos de carbono para los informes de criterios ambientales, sociales y de gobernanza. En contraste, las pequeñas empresas dudan hasta que los precios de suscripción se alinean con el flujo de caja. Los modelos de pago por uso y los incentivos de seguros incluidos están eliminando gradualmente ese obstáculo.

Los grandes transportistas exigen cada vez más amplitud de plataforma en lugar de soluciones puntuales. Un proveedor añadió 2.500 cuentas empresariales que cada una gasta más de USD 100.000 anuales en telemática, lo que señala el apetito por suites integradas de autorización de mantenimiento, despacho y cumplimiento normativo. Los compradores del mercado medio emulan estos modelos a medida que se expanden geográficamente, lo que sugiere un efecto en cascada sobre la penetración del software.

Por Industria de Usuario Final: La construcción y la minería lideran la transformación digital

El transporte de mercancías sigue dominando los volúmenes con un 42%, pero los sectores de extracción de recursos están cerrando la brecha porque el cumplimiento de seguridad y la utilización de equipos impactan directamente en la rentabilidad. La telemática que reduce la subcarga y previene el exceso de velocidad en las vías de acarreo mejora el tiempo de ciclo y el consumo de combustible. Los operadores reportan reducciones del 30% en el tiempo de inactividad no programado y ahorros anuales de medio millón de dólares tras integrar aplicaciones de inspección con fuentes de diagnóstico OEM.

Las empresas de servicios públicos de energía adoptan plataformas de gestión de flotas para coordinar los equipos de atención a interrupciones y registrar la intensidad de carbono de los viajes de servicio. Los organismos públicos están adoptando vehículos de patrulla eléctricos gestionados desde un único panel de control, registrando el consumo de energía y el estado de la batería en tiempo real. La amplitud de los casos de uso indica que el mercado de gestión de flotas está evolucionando de una herramienta logística a una columna vertebral operativa transversal a múltiples industrias.

Análisis Geográfico

América del Norte retiene el 36% de la participación del mercado de gestión de flotas, respaldada por los registros electrónicos obligatorios y las redes celulares maduras. Los transportistas enfrentan sanciones más severas por infracciones en las horas de servicio, por lo que la telemática es imprescindible. Las aseguradoras recompensan los registros de conducción segura capturados mediante inteligencia artificial de vídeo, y las operaciones transfronterizas entre los Estados Unidos, Canadá y México elevan la demanda de paneles de cumplimiento normativo unificados. La región también presenta una mayor exposición al ransomware, lo que motiva inversiones en módulos de seguridad de puntos finales.

Asia Pacífico exhibe el mayor crecimiento con una CAGR del 15,4%. Los proyectos piloto de ciudades inteligentes de China integran fuentes telemáticas en centros de control de tráfico, habilitando señales de onda verde que favorecen a las furgonetas de reparto eléctricas. En India, los actores del comercio electrónico en auge implementan optimizadores de rutas para dominar la congestión y reducir los plazos de entrega. Australia y Nueva Zelanda ahora exigen diarios de trabajo electrónicos para vehículos pesados, elevando el total de unidades instaladas a un estimado de 2,7 millones para 2028. La cobertura fragmentada de telecomunicaciones en partes del Sudeste Asiático impulsa modelos híbridos de borde y nube que almacenan datos en búfer cuando el 4G no está disponible.

Europa registra una demanda estable impulsada por los objetivos de CO₂ de la UE para 2040. Los peajes por distancia vinculados a las clases de emisiones obligan a las flotas a medir e informar la intensidad de combustible en tiempo real, situando los análisis en el centro del despacho. El Reglamento General de Protección de Datos eleva las arquitecturas de privacidad por diseño, recompensando a los proveedores que cifran los datos en reposo y en tránsito. Una empresa de logística del Reino Unido redujo 50.000 toneladas de CO₂ utilizando inteligencia artificial para combinar datos de viajes telemáticos con factores de carga, lo que subraya cómo los mandatos de sostenibilidad se intersectan con la rentabilidad. Los desafíos de adopción persisten en Europa del Este, donde las tarifas celulares siguen siendo elevadas, pero están surgiendo modelos de servicios compartidos.

Panorama Competitivo

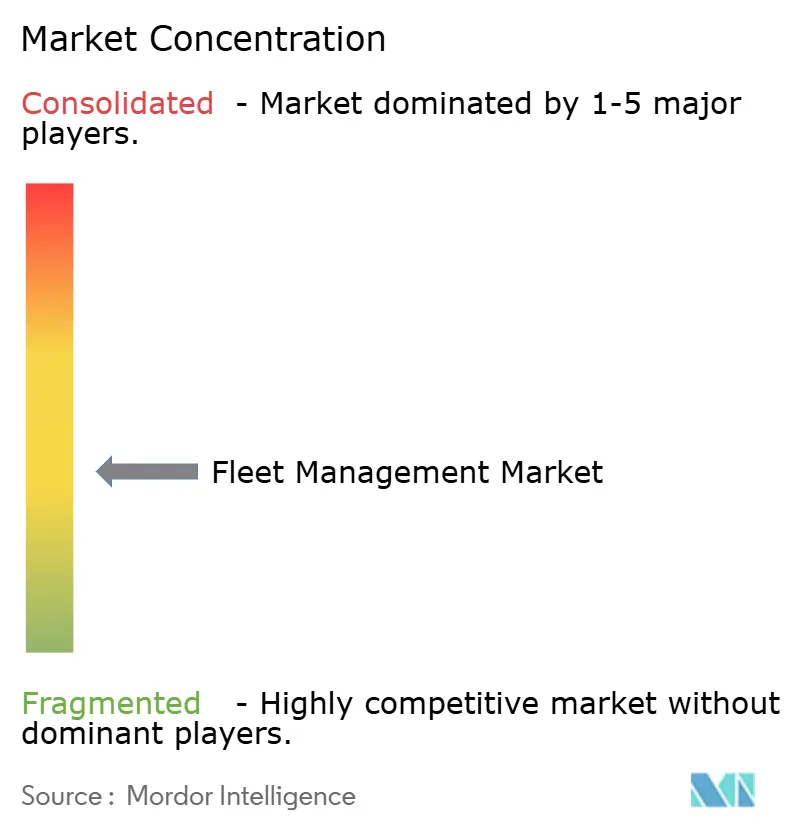

El sector sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los proveedores buscan escala para el entrenamiento de inteligencia artificial, el soporte global y el abastecimiento de hardware. Ejemplos recientes incluyen una adquisición de USD 200 millones que añadió 2,6 millones de suscriptores a una plataforma, impulsando los ingresos combinados por encima de los USD 400 millones. Otro adquirente integró una división global de telemática en su sistema operativo abierto, obteniendo integraciones OEM y una ruta directa hacia los transportistas de primer nivel.

La diferenciación se desplaza de la precisión del GPS a la profundidad de la ciencia de datos. Las patentes presentadas en 2024-2025 se centran en la optimización de trayectorias, la fusión de sensores para el monitoreo de conductores y los algoritmos predictivos de desgaste de frenos. Qualcomm aseguró propiedad intelectual sobre la fusión de cámara y radar que aumenta la sensibilidad de detección de distracciones en un 25%.[4]Qualcomm Technologies, "Solicitud de Patente de Fusión de Sensores," qualcomm.com Los chips de inteligencia artificial en el borde ahora ofrecen 30 TOPS con presupuestos inferiores a 5 vatios, lo que permite la inferencia dentro del vehículo sin necesidad de un viaje de ida y vuelta a la nube. Los proveedores con asociaciones de chips disfrutan de ventajas de costo en medio de la escasez de carburo de silicio.

La especialización vertical es otro campo de batalla. Un proveedor domina las flotas de gestión de residuos con secuenciación de rutas vinculada a sensores de elevación de contenedores, mientras que otro lidera en seguridad pública mediante el reconocimiento automatizado de matrículas. La fidelización de clientes crece cuando los proveedores combinan experiencia en el dominio, plantillas de cumplimiento normativo y soporte en el idioma local. El imperativo de una ciberseguridad sólida y la compatibilidad con múltiples OEM favorece a los actores establecidos con larga trayectoria y bases de proveedores diversificadas.

Líderes de la Industria de Gestión de Flotas

Cisco Systems Inc.

AT&T Inc.

Ctrack (Inseego Corp.)

Geotab Inc.

Samsara Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fleetio recaudó USD 450 millones en la Serie D y adquirió Auto Integrate para crear una red de autorización de mantenimiento de extremo a extremo que abarca 110.000 talleres de reparación en América del Norte.

- Marzo de 2025: Bobcat Company lanzó la función de Desactivación/Activación Remota del Motor a través de Machine IQ, ofreciendo control bidireccional para seguridad y servicio.

- Febrero de 2025: Platform Science finalizó la adquisición de las unidades de telemática de transporte de Trimble Inc., integrándolas en su ecosistema Virtual Vehicle.

- Enero de 2025: Geotab amplió el soporte de flotas mixtas a 157 OEM que cubren casi 15.000 modelos mediante acuerdos mejorados de acceso a datos.

Alcance del Informe Global del Mercado de Gestión de Flotas

El alcance del estudio se centra en el análisis del mercado global de gestión de flotas. El estudio también realiza un seguimiento de los parámetros clave del mercado, los principales factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El alcance del informe abarca el dimensionamiento y pronóstico del mercado por segmentación según implementación, solución, industria de usuario final y geografía. El estudio examina además el impacto de la COVID-19 en el ecosistema.

El mercado de gestión de flotas está segmentado por modelo de implementación (local, nube (Software como Servicio), híbrido), tipo de software (seguimiento de activos / vehículos, gestión y seguridad de conductores, operaciones y despacho, optimización de combustible y rutas, cumplimiento normativo y riesgo, análisis e informes), por tipo de vehículo (vehículos comerciales ligeros (menos de 3,5 t), camiones pesados (más de 3,5 t), autobuses y autocares, remolques / semirremolques, equipos fuera de carretera y de construcción), por tamaño de flota (menos de 50 vehículos, 50-199 vehículos, 200-999 vehículos, igual o superior a 1.000 vehículos), por industria de usuario final (transporte y logística, energía y servicios públicos, construcción y minería, manufactura y distribución minorista, gobierno y seguridad pública, otras industrias de usuario final (alquiler, gestión de residuos)), y por geografía (América del Norte (Estados Unidos, Canadá y México), América del Sur (Brasil, Argentina, resto de América del Sur), Europa (Reino Unido, Alemania, Francia, España, Italia, Rusia y resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia y Nueva Zelanda y resto de Asia Pacífico), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Turquía) y África (Sudáfrica, Nigeria, Egipto)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Nube (Software como Servicio) |

| Híbrido |

| Seguimiento de Activos / Vehículos |

| Gestión y Seguridad de Conductores |

| Operaciones y Despacho |

| Optimización de Combustible y Rutas |

| Cumplimiento Normativo y Riesgo |

| Análisis e Informes |

| Vehículos Comerciales Ligeros (menos de 3,5 t) |

| Camiones Pesados (más de 3,5 t) |

| Autobuses y Autocares |

| Remolques / Semirremolques |

| Equipos Fuera de Carretera y de Construcción |

| Menos de 50 Vehículos |

| 50-199 Vehículos |

| 200-999 Vehículos |

| Igual o Superior a 1.000 Vehículos |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Construcción y Minería |

| Manufactura y Distribución Minorista |

| Gobierno y Seguridad Pública |

| Otras Industrias de Usuario Final (Alquiler, Gestión de Residuos) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Modelo de Implementación | Local | ||

| Nube (Software como Servicio) | |||

| Híbrido | |||

| Por Tipo de Solución | Seguimiento de Activos / Vehículos | ||

| Gestión y Seguridad de Conductores | |||

| Operaciones y Despacho | |||

| Optimización de Combustible y Rutas | |||

| Cumplimiento Normativo y Riesgo | |||

| Análisis e Informes | |||

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros (menos de 3,5 t) | ||

| Camiones Pesados (más de 3,5 t) | |||

| Autobuses y Autocares | |||

| Remolques / Semirremolques | |||

| Equipos Fuera de Carretera y de Construcción | |||

| Por Tamaño de Flota | Menos de 50 Vehículos | ||

| 50-199 Vehículos | |||

| 200-999 Vehículos | |||

| Igual o Superior a 1.000 Vehículos | |||

| Por Industria de Usuario Final | Transporte y Logística | ||

| Energía y Servicios Públicos | |||

| Construcción y Minería | |||

| Manufactura y Distribución Minorista | |||

| Gobierno y Seguridad Pública | |||

| Otras Industrias de Usuario Final (Alquiler, Gestión de Residuos) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de flotas?

El mercado de gestión de flotas generó USD 32,87 mil millones en 2025 y está en camino de alcanzar los USD 67,03 mil millones en 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las arquitecturas híbridas crecen a una CAGR del 20,4% porque equilibran la soberanía de los datos con los análisis escalables en la nube.

¿Cómo impactará el 5G en la gestión de flotas?

El 5G permite latencias inferiores a 10 milisegundos, lo que respalda actualizaciones de rutas en tiempo real, inteligencia artificial en el borde dentro del vehículo y hasta un 20% de ahorro de combustible para las flotas de reparto urbano.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico muestra las perspectivas más sólidas con una CAGR del 15,4%, impulsada por proyectos de ciudades inteligentes, la expansión del comercio electrónico y los impulsos regulatorios para vehículos conectados.

¿Cuáles son las principales preocupaciones de ciberseguridad para las flotas conectadas?

El ransomware y el robo de datos están en aumento, especialmente entre los operadores que utilizan software desactualizado; los organismos del sector recomiendan ahora arquitecturas de confianza cero y monitoreo de puntos finales en cada puerta de enlace telemática.

¿Cómo están influyendo los modelos de seguros basados en el uso en la adopción?

Las aseguradoras vinculan las primas al comportamiento de conducción capturado a través de la telemática, por lo que las flotas más seguras disfrutan de tarifas más bajas, lo que acelera la inversión tecnológica incluso entre los pequeños transportistas.

Última actualización de la página el: