Tamaño y Cuota del Mercado Europeo de Sillas de Ruedas Eléctricas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

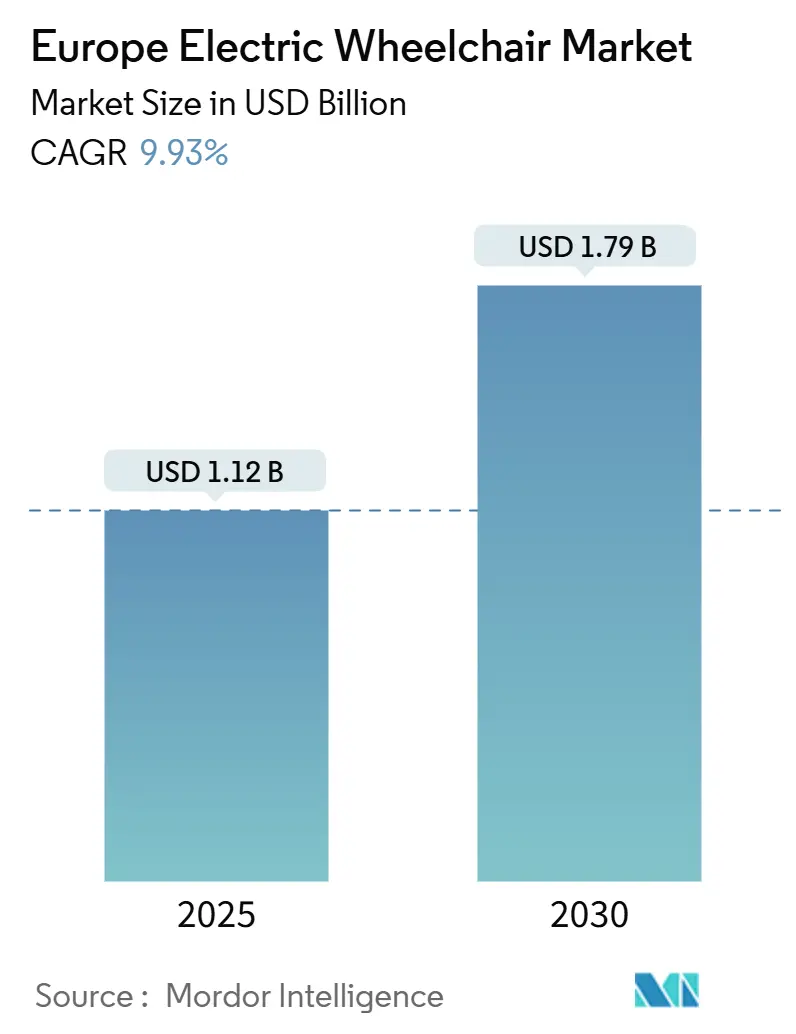

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.93% CAGR |

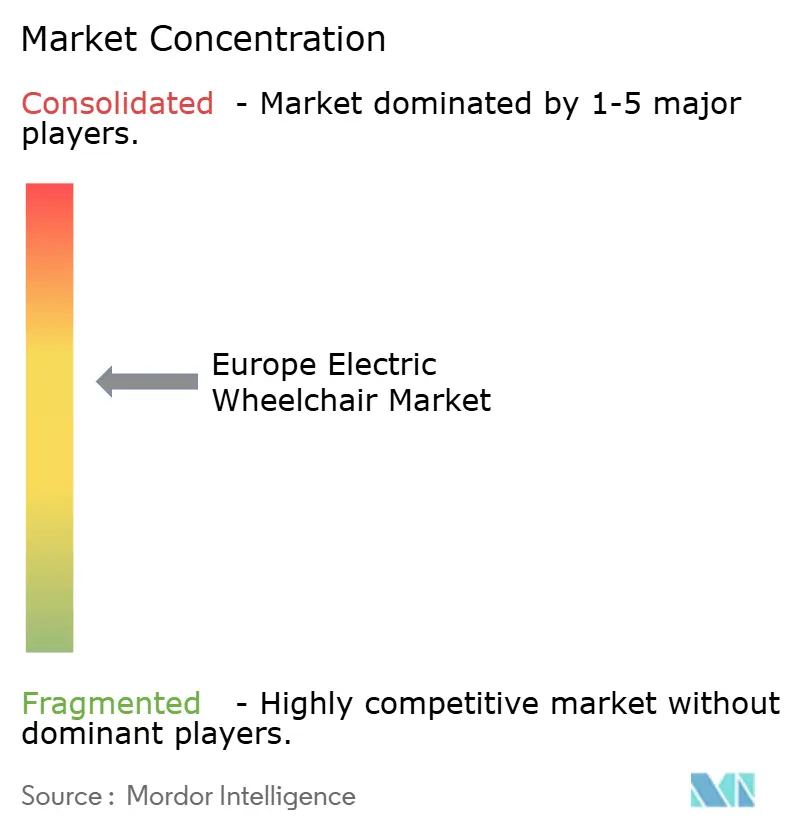

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sillas de Ruedas Eléctricas por Mordor Intelligence

Se estima que el tamaño del mercado europeo de sillas de ruedas eléctricas asciende a USD 1,12 mil millones en 2025 y se espera que alcance los USD 1,79 mil millones en 2030, creciendo a una CAGR del 9,93% durante el período de previsión (2025-2030). El mercado europeo de sillas de ruedas eléctricas se beneficia del envejecimiento demográfico estructural, de marcos de reembolso cohesivos y de la innovación en baterías que reduce el peso de los dispositivos al tiempo que amplía su autonomía, posicionando la movilidad motorizada como un sustituto rentable de la atención institucional. La demanda se acelera a medida que los mandatos nacionales de accesibilidad se endurecen, los programas de flotas corporativas ganan protagonismo en el ámbito ESG y las baterías de vehículos eléctricos de segunda vida reducen los costes de propiedad. Mientras tanto, el Reglamento de Baterías de la UE 2023/1542 exige un rediseño de la cadena de suministro, generando tanto costes de cumplimiento a corto plazo como ventajas competitivas a largo plazo para los fabricantes con aprovisionamiento de componentes trazable. España impulsa el volumen incremental a medida que el gasto del Plan de Recuperación y Resiliencia moderniza la infraestructura de atención a largo plazo, mientras que Alemania asegura el liderazgo absoluto gracias a una cobertura estatutaria integral y una densa infraestructura de servicios. En paralelo, el mantenimiento predictivo habilitado por IA y la conectividad de tele-rehabilitación reconfiguran la economía posventa, permitiendo a los proveedores monetizar las garantías de disponibilidad y los conocimientos clínicos remotos.

Conclusiones Clave del Informe

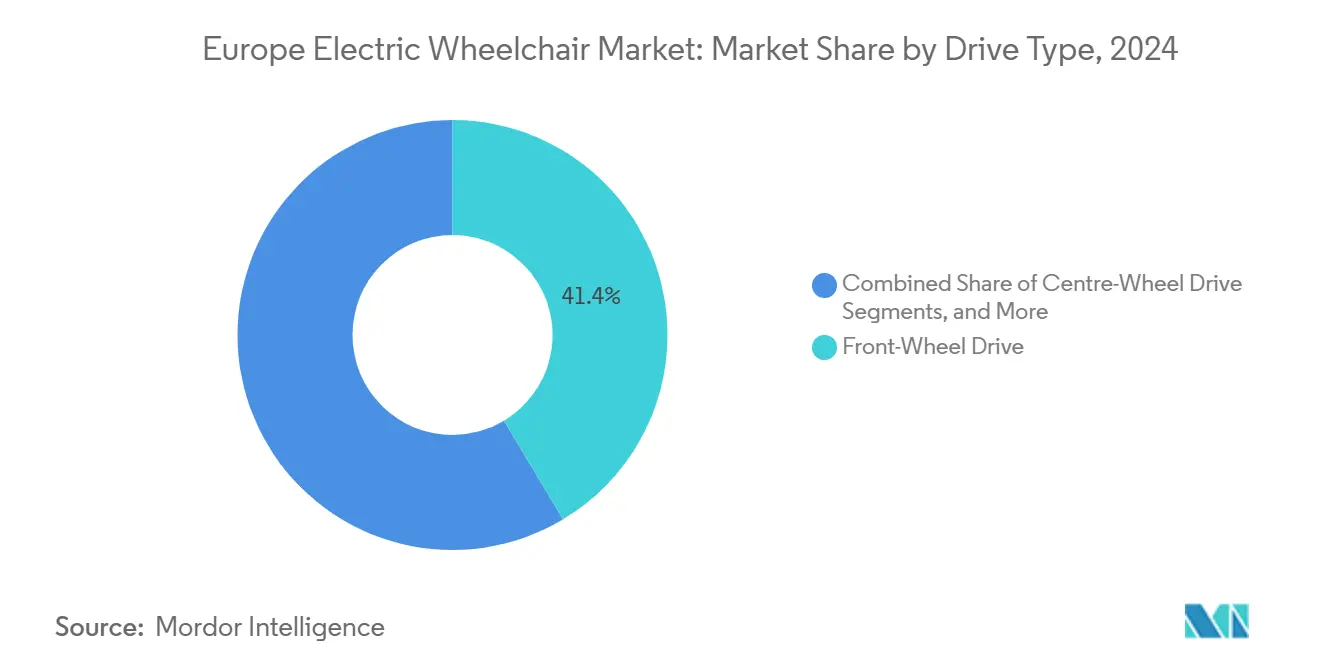

- Por tipo de tracción, la tracción delantera representó el 41,35% de la cuota del mercado europeo de sillas de ruedas eléctricas en 2024; la tracción central avanza a una CAGR del 9,94% hasta 2030.

- Por usuario final, el uso personal/domiciliario representó el 67,73% de la cuota del mercado europeo de sillas de ruedas eléctricas en 2024, mientras que se espera que el mismo segmento se expanda a una CAGR del 9,98% hasta 2030.

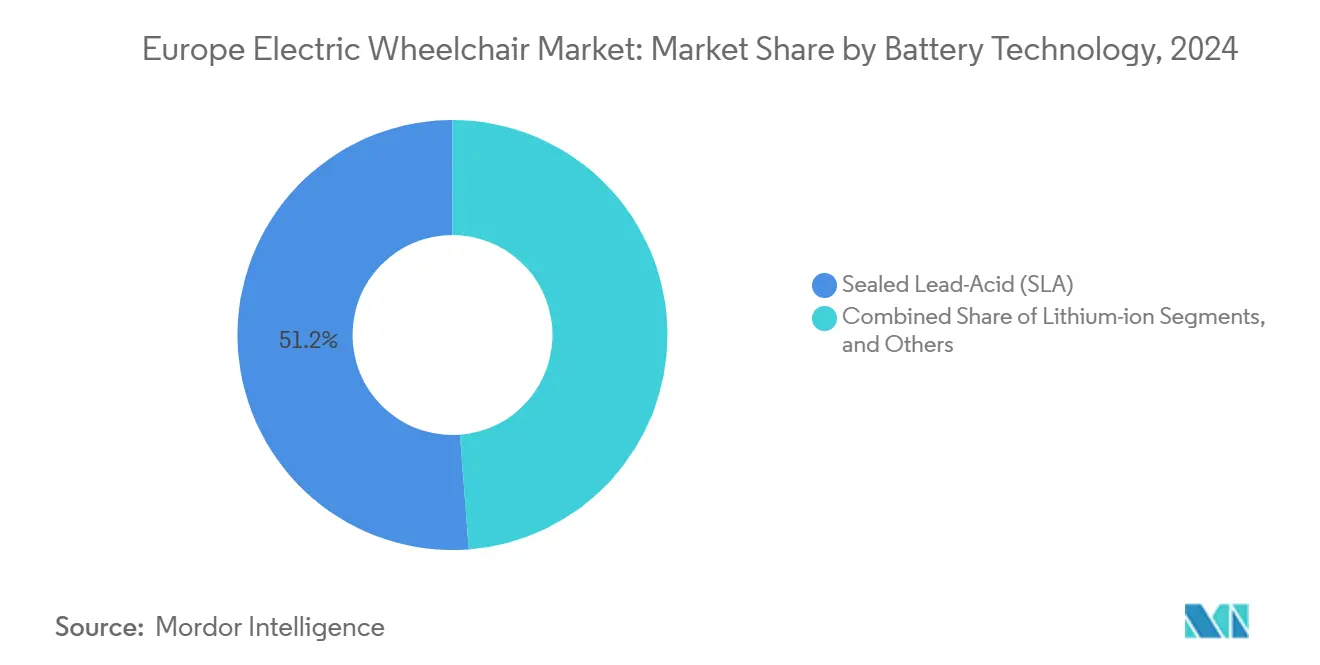

- Por tecnología de batería, el plomo-ácido sellado representó el 51,24% de la cuota del tamaño del mercado europeo de sillas de ruedas eléctricas en 2024, y se proyecta que el ion de litio crezca a una CAGR del 10,07% hacia 2030.

- Por canal de distribución, los distribuidores/venta minorista presencial controlaron una cuota del 63,45% del tamaño del mercado europeo de sillas de ruedas eléctricas en 2024; las plataformas en línea/comercio electrónico registraron la tasa de crecimiento más rápida del 10,03% hasta 2030.

- Por país, Alemania lideró con el 27,83% de la cuota del mercado europeo de sillas de ruedas eléctricas en 2024, mientras que España registró la CAGR más alta del 9,96% hasta 2030 bajo el Plan Nacional de Recuperación y Resiliencia.

Tendencias e Información del Mercado Europeo de Sillas de Ruedas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia del Envejecimiento de la Población | +2.8% | Global, con mayor concentración en Alemania, Italia y Europa del Este | Largo plazo (≥ 4 años) |

| Regulaciones de Reembolso de la UE | +2.1% | A nivel de la UE, con plazos de implementación nacionales variables | Mediano plazo (2-4 años) |

| Avances en Baterías de Ion de Litio | +1.9% | Global, con adopción temprana en el norte y oeste de Europa | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Basado en IA | +1.4% | Núcleo en Asia Pacífico, con expansión hacia el norte de Europa y centros urbanos | Largo plazo (≥ 4 años) |

| Baterías de Vehículos Eléctricos de Segunda Vida | +1.2% | A nivel de la UE, con programas piloto en Alemania, los Países Bajos y los países nórdicos | Largo plazo (≥ 4 años) |

| Demanda Corporativa de Flotas de Movilidad Inclusiva | +0.9% | Europa Occidental, concentrada en regiones con sedes corporativas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Mayor Prevalencia de Enfermedades Crónicas

A medida que la proporción de ciudadanos mayores en Europa continúa creciendo de manera significativa, el mercado de sillas de ruedas eléctricas en el continente está experimentando una notable expansión, impulsando una demanda estructural de dispositivos de movilidad motorizada [1]"Envejecimiento de Europa: estadísticas sobre la evolución de la población," Eurostat, ec.europa.eu. Las enfermedades crónicas como la diabetes y los trastornos musculoesqueléticos afectan a una parte significativa de la población europea, lo que resulta en un porcentaje notable de personas mayores que dependen de sillas de ruedas. Alemania lidera la demanda global debido a su gran población de edad avanzada, mientras que los países de Europa del Este están experimentando las tasas de envejecimiento más rápidas, creando oportunidades para los primeros participantes en el mercado. Los sistemas de salud adoptan cada vez más políticas de envejecimiento en el hogar, trasladando los presupuestos de reembolso de los centros de atención a largo plazo hacia equipos duraderos que apoyan la vida independiente en el domicilio. Las estimaciones de la OMS indican que el uso de sillas de ruedas eléctricas entre las personas mayores sigue siendo relativamente bajo, pero muestra potencial de crecimiento, lo que implica una necesidad insatisfecha sustancial a medida que la presión demográfica se intensifica [2]"Hoja informativa sobre tecnología de asistencia," Organización Mundial de la Salud, who.int.

Regulaciones de Reembolso y Accesibilidad de la UE

A mediados de la década de 2020, la Ley Europea de Accesibilidad exige un diseño sin barreras en el transporte, la banca digital y el comercio. Esto requiere que las instituciones ofrezcan ayudas de movilidad motorizada adecuadas tanto para el personal como para los clientes. En el norte de Europa, los sistemas nacionales de pago complementarios proporcionan una cobertura sustancial para los dispositivos prescritos. En contraste, los países del sur y del este solo ofrecen cobertura parcial, lo que limita la adopción de dispositivos. En la segunda mitad de la década, los pasaportes digitales de productos armonizados tienen como objetivo agilizar las evaluaciones de conformidad transfronterizas, reduciendo la fricción en las transacciones tanto para fabricantes como para hospitales. Sin embargo, los diferentes plazos de implementación obligan a los proveedores a mantener estrategias de reembolso en múltiples países y enfoques de licitación localizados. Con el tiempo, los requisitos de evidencia estandarizados tienden a beneficiar a los actores establecidos con expedientes clínicos consolidados y sistemas de calidad alineados con la norma ISO 13485.

Avances en Baterías de Ion de Litio y Aleaciones Ligeras

Los paquetes de ion de litio, que ofrecen una densidad de energía significativamente mayor en comparación con las unidades de plomo-ácido sellado, reducen considerablemente el peso total de la silla y amplían la autonomía diaria. Estas ventajas resultan atractivas tanto para los usuarios independientes como para las flotas hospitalarias con alta actividad. Mientras tanto, los bastidores de fibra de carbono y el aluminio de grado aeroespacial aligera aún más el chasis, todo ello cumpliendo con las normas de vuelco y colisión ISO 7176. A medida que los precios de las celdas disminuyen —debido a las gigafábricas de vehículos eléctricos de pasajeros—, la prima se vuelve justificable para las sillas de gama media, ampliando el alcance del mercado. La electrónica de gestión de baterías transmite datos de salud en tiempo real a paneles de control en la nube, lo que permite a los socios de servicio anticipar fallos y programar sustituciones, minimizando así el tiempo de inactividad. En el norte de Europa, los proveedores están probando modelos de suscripción que incorporan análisis de baterías, logrando reducciones notables en los costes de ciclo de vida para las flotas institucionales.

Mantenimiento Predictivo Basado en IA e Integración de Tele-Rehabilitación

Los motores, giroscopios y trenes de potencia con IoT integrado transmiten parámetros operativos que los algoritmos de aprendizaje automático analizan para programar el mantenimiento predictivo. Los ensayos piloto en Dinamarca y Suecia redujeron las averías no programadas en dos quintas partes, liberando a los escasos técnicos clínicos para tareas de mayor valor. Los portales de tele-rehabilitación superponen las métricas de movilidad de la silla de ruedas sobre los registros electrónicos de salud, lo que permite a los fisioterapeutas ajustar con precisión los regímenes de ejercicio en el hogar. Los ecosistemas ricos en datos resultan atractivos para los pagadores porque las evaluaciones remotas evitan los costes de transporte y reducen las readmisiones hospitalarias. Sin embargo, la implantación depende de una cobertura 4G/5G fiable y de la alfabetización digital entre los usuarios mayores; los programas de competencias digitales financiados con fondos públicos se convierten, por tanto, en catalizadores indirectos del crecimiento. Los fabricantes que ofrecen API abiertas obtienen ventaja a medida que los hospitales buscan centros de análisis independientes del proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste Inicial | -1.8% | Sur y Este de Europa, con brechas en la cobertura rural | Mediano plazo (2-4 años) |

| Brechas en Infraestructura y Red de Servicios | -1.2% | Regiones rurales de todos los países de la UE, más agudas en Europa del Este | Largo plazo (≥ 4 años) |

| Costes de Cumplimiento del Reglamento de Baterías de la UE 2024/1542 | -0.9% | A nivel de la UE, con mayor impacto en los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Auge de los Mercados de Sillas de Ruedas Reacondicionadas | -0.7% | Europa Occidental, concentrada en mercados en línea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial y Reembolso Irregular

Las sillas avanzadas presentan una gama de precios considerable, creando obstáculos de asequibilidad donde la cobertura pública es insuficiente [3]"Panorama de la Salud: Europa 2024," Organización para la Cooperación y el Desarrollo Económicos, oecd.org. Los pagadores del norte reembolsan la mayor parte, pero los sistemas del sur limitan la financiación a modelos básicos, obligando a muchos hogares a autofinanciar la compra o aplazarla por completo. Los largos ciclos de autorización previa prolongan los tiempos de espera de los pacientes, superando a menudo los tres meses en Italia y Grecia, lo que intensifica la inequidad entre regiones. Los seguros privados rara vez cubren la diferencia, lo que genera una estratificación económica que contradice los objetivos comunes de la UE en materia de acceso a la salud. La presión fiscal derivada del gasto de la era pandémica hace improbable una armonización rápida del reembolso, manteniendo curvas de adopción nacionales divergentes al menos hasta 2029.

Brechas en Infraestructura y Red de Servicios en las Zonas Rurales de la UE

Los municipios rurales se enfrentan a largos plazos de reparación, en marcado contraste con el soporte rápido el mismo día disponible en las áreas metropolitanas. Esta disparidad no solo compromete la calidad de vida de los residentes rurales, sino que también limita su participación social. En Europa del Este, muchos hogares más antiguos tienen dificultades con el acceso restringido a la carga. Aquí, los esfuerzos de modernización van a la zaga de las mejoras esenciales en eficiencia energética. La escasez de técnicos certificados plantea desafíos, dificultando el cumplimiento de los mandatos del Reglamento sobre sustitución de baterías y cuotas de reciclaje. Esta carencia pone en riesgo la disponibilidad de productos, especialmente en zonas remotas. Si bien los fondos estructurales de la UE tienen como objetivo reforzar la infraestructura de banda ancha y movilidad eléctrica, muchas de estas subvenciones aún se encuentran en la fase de viabilidad, retrasando su pleno impacto en el futuro previsible. Los proveedores que invierten estratégicamente en furgonetas de servicio móvil y diagnóstico en la nube están bien posicionados para cultivar la fidelidad de los clientes, especialmente a medida que se vislumbran en el horizonte mejoras de capacidad en el sector público.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: La Maniobrabilidad de la Tracción Central Gana Terreno

Los sistemas de tracción delantera dominaron la cuota del mercado europeo de sillas de ruedas eléctricas con un 41,35% en 2024, debido a su familiaridad en la adquisición hospitalaria y sus precios competitivos. Sin embargo, las plataformas de tracción central registran una CAGR del 9,94% a medida que los clínicos priorizan los radios de giro reducidos que se adaptan a pasillos estrechos y apartamentos pequeños, una tendencia que se refleja en el programa de modernización de centros de atención a largo plazo de España. Los diseños de tracción trasera siguen siendo relevantes para los usuarios en exteriores que buscan velocidad máxima y capacidad para superar bordillos, mientras que las sillas de bipedestación sirven para protocolos de terapia en lesiones medulares y pediatría. Las variantes híbridas de tracción total se encuentran en los segmentos premium, donde los entusiastas de los deportes de aventura valoran enormemente el manejo adaptativo en terrenos variados.

La adopción de la tracción central se acelera a medida que las unidades de control multimotor se abaratan, reduciendo la brecha de costes con las sillas de tracción delantera a una quinta parte. Los ensayos clínicos en hospitales universitarios alemanes reportan una mayor velocidad de superación de obstáculos para los usuarios de tracción central, un resultado que influye en los formularios de los pagadores y en los kits de adquisición. Los fabricantes integran módulos de tracción modulares que permiten a los proveedores convertir la arquitectura del bastidor tras la compra, extendiendo la vida útil de la flota y aumentando el valor residual. A medida que los documentos de licitación de la UE imponen cada vez más criterios de maniobrabilidad, los proveedores con carteras de tracción central obtienen puntuaciones más altas en las ofertas, reforzando el impulso del segmento en el mercado europeo de sillas de ruedas eléctricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda de Atención Personal Orienta el Diseño Centrado en el Hogar

El uso personal/domiciliario capturó el 67,73% de la cuota del mercado europeo de sillas de ruedas eléctricas en 2024, consecuencia de las estrategias de envejecimiento en el hogar que canalizan los fondos públicos hacia entornos comunitarios. Esta categoría también supera a otros segmentos verticales con una CAGR del 9,98% hasta 2030, impulsada por el plan de resiliencia de España, que destina presupuestos para la teleasistencia y el apoyo domiciliario a la movilidad motorizada. La demanda hospitalaria y de clínicas se mantiene estable a medida que los bastidores conformes con el control de infecciones y la electrónica sellada se convierten en partidas habituales en las licitaciones de atención aguda. Los centros de rehabilitación actúan como incubadoras de innovación, con asientos ajustables y plataformas con sensores que alimentan los paneles de terapia, mientras que las organizaciones deportivas desarrollan una línea premium de nicho para el atletismo adaptado.

En el hogar, la penetración del ion de litio crece más rápido porque los usuarios valoran el ahorro de peso que facilita la autotransferencia y la carga en el vehículo, apoyando así la vida independiente. Los algoritmos de joystick personalizables permiten curvas de aceleración ajustadas a los espacios residenciales, ayudando a los usuarios personales a evitar impactos contra las paredes. Mientras tanto, los centros de atención a largo plazo estandarizan sus flotas para simplificar la formación y la gestión de repuestos, adoptando cada vez más modelos de arrendamiento que renuevan las unidades cada tres años. La compatibilidad con la tele-rehabilitación es ahora un criterio de compra en la mayoría de las licitaciones municipales de atención domiciliaria, reforzando una mentalidad de producto definido por software entre los proveedores que compiten en el mercado europeo de sillas de ruedas eléctricas.

Por Tecnología de Batería: El Ion de Litio Supera al Plomo-Ácido Tradicional

Los paquetes de plomo-ácido sellado retuvieron el 51,24% de la cuota del mercado europeo de sillas de ruedas eléctricas en 2024, principalmente debido a sus precios competitivos y sus amplias cadenas de reciclaje. Sin embargo, las unidades de ion de litio crecen a una tasa del 10,07% anual, ya que su superioridad en autonomía, peso y ciclos de carga convence tanto a los pagadores como a los usuarios. El Reglamento de Baterías de la UE 2023/1542 inclina el campo de juego al exigir el etiquetado de rendimiento y la extraibilidad, criterios que son más fáciles de cumplir con unidades de litio modulares. Los hidruros metálicos de níquel y las primeras químicas de estado sólido permanecen en fases piloto para aplicaciones en temperaturas extremas, como los deportes al aire libre en los países nórdicos.

En los últimos años, el mercado europeo de sillas de ruedas eléctricas de ion de litio ha experimentado un crecimiento significativo. Las proyecciones indican una expansión continua en los próximos años, impulsada por la entrada de celdas de vehículos eléctricos de segunda vida que ayudan a reducir los costes de materiales. Los pasaportes de batería no solo validan el origen de estas baterías, sino que también aumentan su valor residual en el mercado de reacondicionados. Mientras tanto, los chips avanzados de sistemas de gestión de baterías están abriendo el camino para generar ingresos a través de la monitorización por suscripción. A medida que la UE endurece las cuotas de reciclaje en un futuro próximo, se espera que las tasas de eliminación de las baterías de plomo-ácido aumenten sustancialmente. Este cambio reduce la ventaja de coste tradicional de las baterías de plomo-ácido, acelerando la transición hacia el litio en las flotas institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Vías Híbridas Combinan el Soporte Digital y Clínico

Las redes de distribuidores/venta minorista presencial mantuvieron una cuota del 63,45% del mercado europeo de sillas de ruedas eléctricas en 2024, lo que refleja la necesidad de evaluaciones clínicas presenciales obligatorias y adaptaciones de dispositivos. Sin embargo, se proyecta que los canales en línea registren una CAGR del 10,03% hasta 2030, a medida que maduran las consultas por vídeo, las aplicaciones de medición por realidad aumentada y los portales de seguros integrados. La adquisición institucional se mantiene estable, pero está evolucionando hacia acuerdos marco que enfatizan los costes de servicio durante el ciclo de vida en lugar de los precios de adquisición.

El comercio electrónico destaca por su transparencia de precios, ofreciendo una gama más amplia de opciones para los cuidadores con conocimientos digitales que comparan precios en el mercado único de la UE. Algunos fabricantes implementan modelos de clic a clínica, donde los usuarios configuran las sillas en línea y finalizan las adaptaciones en centros asociados, combinando comodidad con seguridad. Mientras tanto, los distribuidores diversifican hacia paquetes de servicio por suscripción, que incluyen telemetría de mantenimiento predictivo y arrendamiento de baterías. Se espera que la combinación híbrida genere una quinta parte del volumen incremental para 2030, lo que indica una coexistencia multicanal en lugar de un desplazamiento total del canal en el mercado europeo de sillas de ruedas eléctricas.

Análisis Geográfico

Europa Occidental y del Norte forman el núcleo de la demanda, liderado por la cuota del 27,83% de Alemania en 2024, respaldada por el seguro de salud estatutario que reembolsa los dispositivos prescritos completos y una red nacional de numerosos minoristas de movilidad certificados. Francia e Italia mantienen una demanda estable a través de la adquisición estandarizada, mientras que la movilidad transfronteriza dentro del espacio Schengen acelera las ventas secundarias de unidades reacondicionadas. España supera la CAGR media regional con un 9,96%, impulsada por los desembolsos del Plan de Recuperación y Resiliencia que modernizan la infraestructura de atención a largo plazo y subvencionan la integración de la salud digital. Los países nórdicos, aunque pequeños en población, destacan en la adopción de sillas premium de alta gama debido a su elevado gasto sanitario per cápita y su cobertura universal de banda ancha.

En el Reino Unido, el alejamiento de las regulaciones de dispositivos médicos de la UE ha resultado en un etiquetado poco claro y una vigilancia poscomercialización inadecuada. Sin embargo, debido al poder de adquisición del NHS, los proveedores del continente siguen encontrando una demanda sólida, respaldada por cláusulas de reconocimiento mutuo. Las naciones de Europa del Este, especialmente Polonia, Rumanía y los estados bálticos, están experimentando un crecimiento significativo, impulsado por los fondos de cohesión de la UE destinados a la modernización hospitalaria y las iniciativas de acceso rural. Sin embargo, la falta de redes de servicio significa que los pacientes rurales enfrentan prolongados tiempos de inactividad por reparaciones, frenando la adopción hasta que el número de técnicos aumente. Además, los mandatos de infraestructura del Reglamento de Baterías de la UE agravan la brecha entre zonas rurales y urbanas, con puntos de reciclaje certificados ubicados predominantemente en las grandes ciudades.

El comercio electrónico transfronterizo representa ahora una cuota notable de las importaciones de uso personal, impulsado tanto por las diferencias de precios como por las personalizaciones de dispositivos no disponibles localmente. Los fabricantes que almacenan repuestos de forma centralizada en el Benelux han reducido significativamente los tiempos de envío entre países, mejorando la satisfacción del usuario. De cara al futuro, la alineación de los códigos de reembolso con el pasaporte digital de productos podría suavizar los obstáculos regulatorios restantes, sentando las bases para un ciclo de demanda unificado en el mercado europeo de sillas de ruedas eléctricas, que trasciende las fronteras nacionales.

Panorama Competitivo

La industria europea de sillas de ruedas eléctricas exhibe una concentración moderada, con las cinco principales empresas controlando conjuntamente aproximadamente tres quintas partes de los envíos de unidades, dejando una oportunidad significativa para que emerjan participantes especializados. Permobil lidera los segmentos clínicos premium a través de su plataforma de la serie M, conocida por su asiento programable y sus análisis en la nube. En contraste, Sunrise Medical domina las flotas institucionales de gama media con su línea Quickie, reconocida por su fiabilidad. Invacare aprovecha la integración vertical en baterías, motores y asientos, lo que ayuda a proteger los márgenes frente a la inflación de materias primas. Ottobock diversifica desde la prótesis hacia las sillas motorizadas, capitalizando las oportunidades de venta cruzada en las clínicas de rehabilitación, mientras que Pride Mobility se mantiene fuerte en las referencias orientadas al consumidor distribuidas a través de redes de distribuidores paneuropeos.

La competencia ahora depende tanto de las hojas de ruta de software como de la ingeniería mecánica. Los líderes integran actualizaciones de firmware inalámbricas que refinan la sensibilidad del joystick, desbloquean telemetría por suscripción y ofrecen paquetes de funciones de pago por uso. Las empresas más pequeñas se dirigen a usuarios de nicho, como las poblaciones bariátricas o pediátricas, donde el chasis modular de los grandes actores puede ser sobredimensionado o prohibitivo en costes. El dominio del cumplimiento normativo también constituye una barrera; la serialización del pasaporte de batería y las auditorías de Clase IIa del Reglamento de Dispositivos Médicos requieren capital del que a menudo carecen las empresas emergentes. En respuesta, los grandes fabricantes de equipos originales lanzan programas de marca blanca que permiten a los innovadores acogerse a los certificados CE establecidos, acelerando así la expansión del ecosistema.

Las fusiones y adquisiciones estratégicas se centran en empresas emergentes de análisis de IA y materiales ligeros, en lugar de en la consolidación horizontal de marcas de sillas de ruedas. Las entradas de capital de riesgo favorecen las plataformas de tele-rehabilitación que integran datos de movilidad de sillas de ruedas, creando objetivos de adquisición para los fabricantes de equipos originales que buscan ofertas de atención integral. La presencia en el servicio sigue siendo un diferenciador: las empresas que operan flotas de reparación móvil obtienen protección contra la rotación de clientes gracias a las reparaciones rápidas in situ, una ventaja especialmente valorada en las regiones rurales de la UE. En general, la resiliencia de los márgenes descansa en el equilibrio entre la mercantilización del hardware y los ingresos recurrentes basados en datos, una ecuación que los actores establecidos parecen estar mejor posicionados para resolver dentro del mercado europeo de sillas de ruedas eléctricas.

Líderes de la Industria Europea de Sillas de Ruedas Eléctricas

Pride Mobility Products

MEYRA GmbH

Invacare Corporation

Hoveround Corporation

Ottobock SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Ottobock (Reino Unido) ha lanzado la silla de ruedas eléctrica Juvo B7, que ofrece variantes de tracción central y delantera diseñadas para usuarios con requisitos de posicionamiento complejos.

- Mayo de 2024: Küschall, una filial de Invacare, presentó la silla de ruedas manual plegable Champion SL, destacando la comodidad para el viaje y la rigidez de alto rendimiento del bastidor.

Alcance del Informe del Mercado Europeo de Sillas de Ruedas Eléctricas

Las sillas de ruedas eléctricas, comúnmente denominadas sillas de ruedas motorizadas o eléctricas, son dispositivos de asiento con ruedas impulsados por motores eléctricos. Están destinadas a personas que no pueden operar manualmente las sillas de ruedas tradicionales, como aquellas con dificultades de movilidad y personas mayores que residen en residencias de ancianos, centros de vida asistida o sus propios hogares.

El Mercado Europeo de Sillas de Ruedas Eléctricas está segmentado por producto, portabilidad, edad, uso final y país. Según el producto, el mercado está segmentado en Rueda Delantera, Rueda Central, Rueda Trasera y Otros. Según el uso final, el mercado está segmentado en Personal, Hospital y Acondicionamiento Deportivo. Según el país, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (unidades).

| Tracción Delantera |

| Tracción Central |

| Tracción Trasera |

| Bipedestación / Silla de Bipedestación |

| Tracción Total / Tracción Híbrida |

| Personal / Domiciliario |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Acondicionamiento Deportivo y de Aventura |

| Centros de Atención a Largo Plazo |

| Plomo-Ácido Sellado (PAS) |

| Ion de Litio |

| Otros |

| Distribuidor / Venta Minorista Presencial |

| En Línea / Comercio Electrónico |

| Adquisición Institucional |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Tracción | Tracción Delantera |

| Tracción Central | |

| Tracción Trasera | |

| Bipedestación / Silla de Bipedestación | |

| Tracción Total / Tracción Híbrida | |

| Por Usuario Final | Personal / Domiciliario |

| Hospitales y Clínicas | |

| Centros de Rehabilitación | |

| Acondicionamiento Deportivo y de Aventura | |

| Centros de Atención a Largo Plazo | |

| Por Tecnología de Batería | Plomo-Ácido Sellado (PAS) |

| Ion de Litio | |

| Otros | |

| Por Canal de Distribución | Distribuidor / Venta Minorista Presencial |

| En Línea / Comercio Electrónico | |

| Adquisición Institucional | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de sillas de ruedas eléctricas en 2025 y a qué velocidad está creciendo?

Alcanzó los USD 1,12 mil millones en 2025 y se proyecta que crezca a una CAGR del 9,93% hasta 2030.

¿Qué país registra el crecimiento de ventas más rápido?

España registra la CAGR más alta de la región, del 9,96%, hasta 2030, respaldada por la financiación sanitaria del Plan de Recuperación y Resiliencia.

¿Qué configuración de tracción domina actualmente la demanda?

Las sillas de tracción delantera lideran con una cuota del 41,35%, aunque las plataformas de tracción central ganan terreno más rápidamente con una CAGR del 9,94%.

¿Qué tecnología de batería está desplazando a las unidades de plomo-ácido sellado?

Los paquetes de ion de litio avanzan a una CAGR del 10,07% gracias a su menor peso, mayor autonomía y cumplimiento del Reglamento 2023/1542.

¿Cuál sigue siendo la principal barrera para la adopción?

Los elevados precios iniciales y el reembolso desigual, especialmente en el sur y el este de Europa, continúan obstaculizando una adopción generalizada.

¿Cómo están creando valor posventa los fabricantes?

Combinan servicios de mantenimiento predictivo basado en IA y datos de tele-rehabilitación, reduciendo el tiempo de inactividad y generando ingresos recurrentes.

Última actualización de la página el: