Tamaño y cuota del mercado europeo de chimeneas eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

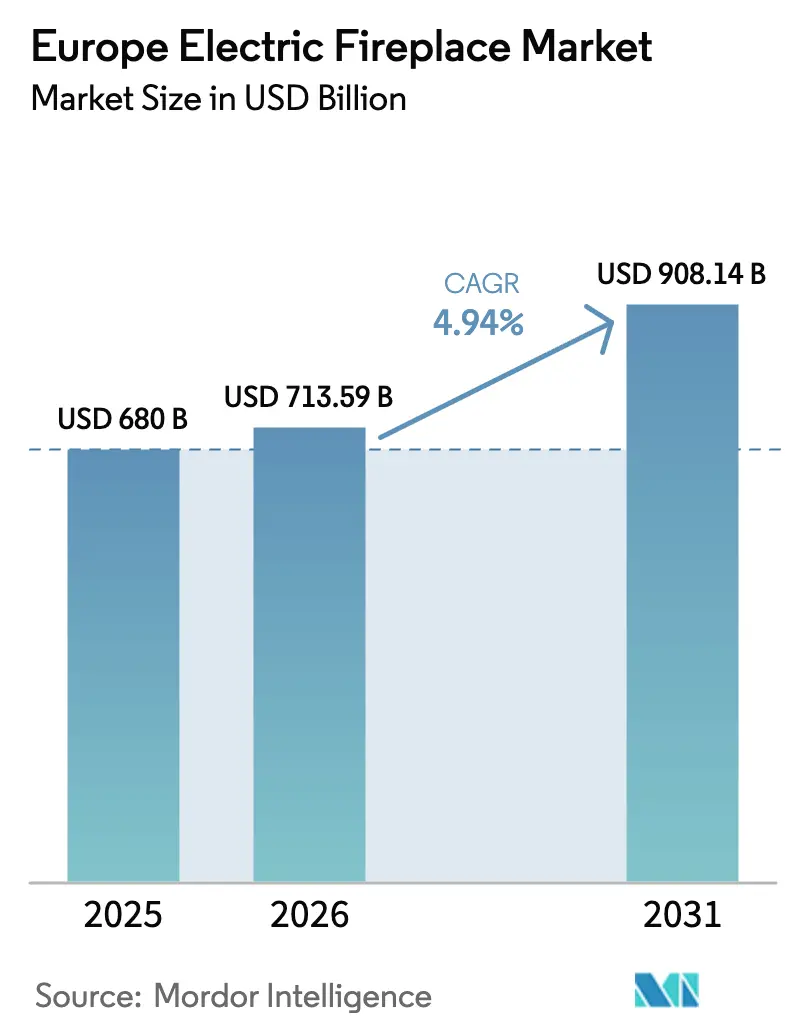

| Tamaño del mercado en el año base (2025) | 680 Mil millones de dólares |

| Tamaño del Mercado (2026) | 713.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 908.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de chimeneas eléctricas por Mordor Intelligence

El tamaño del mercado europeo de chimeneas eléctricas se valoró en 680 millones de USD en 2025 y se estima que crecerá desde 713,59 millones de USD en 2026 hasta alcanzar 908,14 millones de USD en 2031, a una CAGR del 4,94% durante el período de previsión (2026-2031). El creciente cumplimiento de los mandatos de descarbonización a escala de la UE, el parque de viviendas urbanas carente de chimeneas funcionales y las continuas mejoras de producto en el realismo de la llama LED están desplazando la categoría de la decoración de nicho a la calefacción secundaria de uso generalizado. La demanda también se beneficia de una sencilla instalación de tipo enchufar y usar que evita los trabajos estructurales y los obstáculos de permisos asociados a las opciones de gas o leña. La intensidad competitiva se mantiene moderada porque las grandes empresas consolidadas del sector de la calefacción y los emergentes especialistas en hogares inteligentes comparten espacio en el mercado, aunque ningún participante individual ocupa una posición dominante que disuada a nuevos entrantes. La sensibilidad al precio está aumentando debido a la inflación de las tarifas eléctricas, pero los esquemas de precios según el horario de uso y las aplicaciones integradas de gestión energética están ayudando a los usuarios finales a racionalizar los costes de funcionamiento. Regulaciones como el Reglamento Europeo de Productos Sostenibles (ESPR, por sus siglas en inglés) están favoreciendo los formatos eléctricos frente a los modelos de combustión, y están acelerando la estandarización de productos que mejora las economías de distribución transfronteriza. En conjunto, una combinación equilibrada de impulso regulatorio y tecnológico sustenta un sólido y constante crecimiento en volumen.

Conclusiones clave del informe

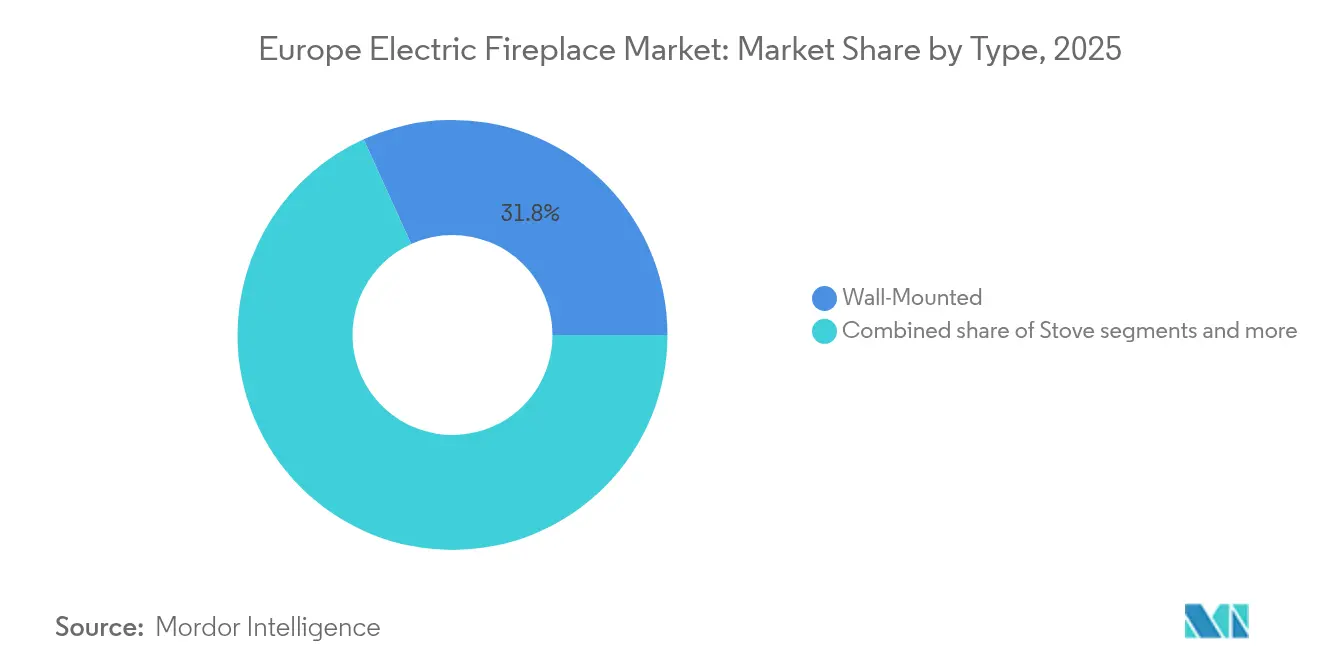

- Por tipo, las unidades de montaje en pared representaron el 31,78% de la cuota del mercado europeo de chimeneas eléctricas en 2025, mientras que se prevé que los modelos de sobremesa registren la CAGR más alta, del 12,03%, hasta 2031.

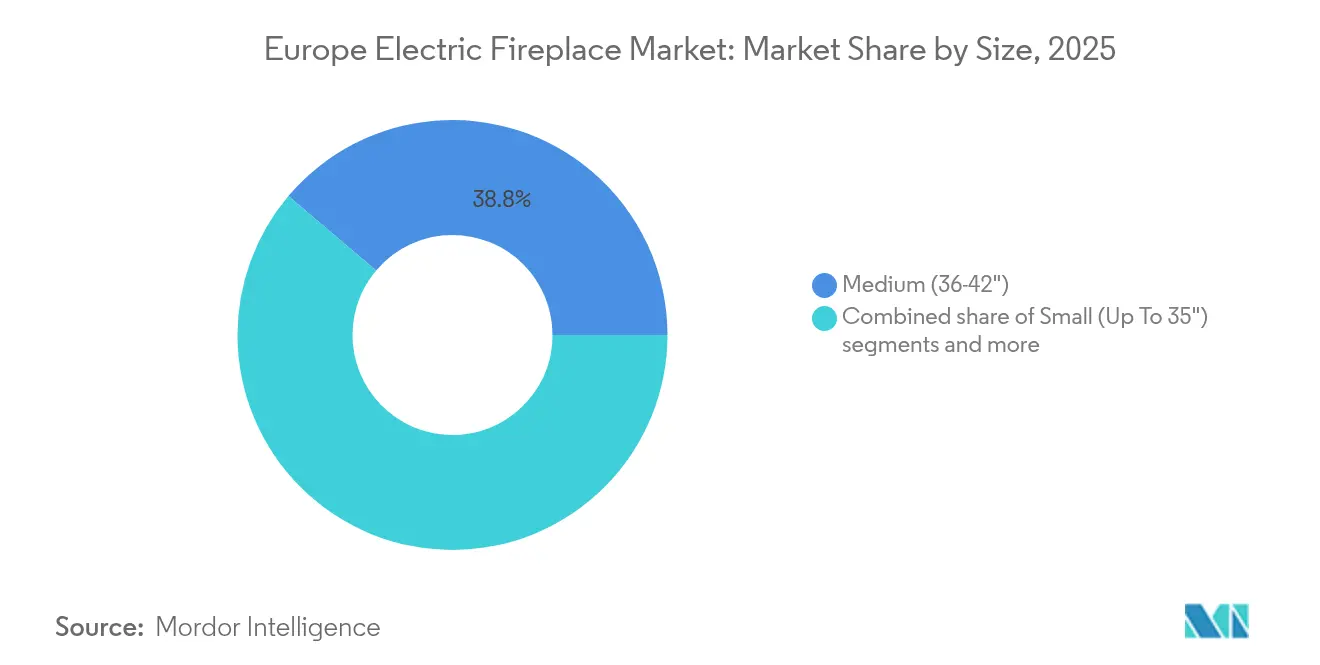

- Por tamaño, las unidades medianas de 36 a 42 pulgadas concentraron el 38,82% de la cuota del tamaño del mercado europeo de chimeneas eléctricas en 2025, mientras que se prevé que los modelos extra grandes de 49 pulgadas y más se expandan a una CAGR del 10,52% hasta 2031.

- Por aplicación, las instalaciones residenciales representaron el 66,55% del tamaño del mercado europeo de chimeneas eléctricas en 2025, y los proyectos comerciales avanzan a una CAGR del 9,42% hasta 2031.

- Por geografía, Alemania lideró con el 24,93% de la cuota del mercado europeo de chimeneas eléctricas en 2025, pero se espera que BENELUX registre la mayor CAGR, del 8,63%, a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de chimeneas eléctricas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso de la descarbonización y electrificación de la calefacción del hogar | +1.8% | A escala de la UE, con mayor intensidad en Alemania, Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Demanda de renovación en viviendas sin chimenea | +1.2% | Centros urbanos de la UE, concentrada en Reino Unido, Alemania y Francia | Medio plazo (2-4 años) |

| Innovaciones en hogar inteligente y realismo de llama LED | +0.9% | Global, adopción temprana en los países nórdicos y BENELUX | Corto plazo (≤ 2 años) |

| Auge de la construcción para alquiler y los microapartamentos | +0.7% | Principales ciudades de la UE, especialmente Londres, Berlín y Ámsterdam | Medio plazo (2-4 años) |

| Incentivos de seguros impulsados por la seguridad contra incendios | +0.6% | A escala de la UE, especialmente en edificios residenciales de múltiples unidades | Corto plazo (≤ 2 años) |

| Opciones de fachadas personalizadas impresas en 3D | +0.5% | Europa Occidental, especialmente Alemania, Reino Unido y Países Bajos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la descarbonización y electrificación de la calefacción del hogar

Los paquetes de política climática de la Unión Europea, como el programa Objetivo 55, obligan a los estados miembros a reducir las emisiones de carbono en un 55% antes de 2030, y las prohibiciones nacionales de nuevas calderas de gas están acelerando el cambio hacia los formatos eléctricos de calefacción de espacios[1]Comisión Europea, "REPowerEU: Energía asequible, segura y sostenible para Europa," commission.europa.eu.. Las chimeneas eléctricas se clasifican como electrodomésticos de cero emisiones directas, lo que permite a los constructores cumplir los objetivos de presupuesto de carbono sin instalar costosos conductos de humos o extractores. Los fabricantes están respondiendo rediseñando los elementos calefactores para maximizar la potencia radiante por kilovatio, de modo que los costes de funcionamiento se mantengan razonables. Los incentivos financieros que respaldan el despliegue de bombas de calor están creando indirectamente conciencia sobre la calefacción sin combustión, y ese efecto positivo beneficia a las opciones eléctricas decorativas en situaciones de renovación. Las normas de etiquetado energético bajo el ESPR, vigentes desde 2024, otorgan calificaciones favorables a los productos con termostatos y temporizadores integrados, lo que impulsa a las marcas a incorporar controladores inteligentes en todos los modelos de gama media y alta. A largo plazo, se espera, por tanto, que el entorno regulatorio mantenga al mercado europeo de chimeneas eléctricas en una trayectoria de expansión estable.

Demanda de renovación en viviendas sin chimenea

El 60% de los edificios de apartamentos de la UE construidos después de la Segunda Guerra Mundial fueron diseñados sin chimeneas, lo que obliga a los propietarios a elegir sistemas eléctricos cuando buscan un efecto de llama[2]Gobierno de los Países Bajos, "Vivienda y planificación territorial," government.nl.. En ciudades densas como París, Berlín y Ámsterdam, los códigos de conservación del patrimonio histórico restringen la construcción de nuevos conductos de humos, lo que convierte a los insertos eléctricos en la única forma realista de replicar un hogar. Las aseguradoras en edificios multifamiliares suelen descontar las primas cuando los ocupantes optan por aparatos sin combustión, lo que crea un estímulo económico mensurable. La ingeniería de producto se ha adaptado ofreciendo marcos de montaje en pared ultradelgados que quedan casi enrasados con la pared, permitiendo instalaciones incluso en pasillos donde el espacio es reducido. Las cadenas minoristas promueven estos productos de forma agresiva durante las temporadas de renovación otoñales, agrupándolos con kits de montaje de instalación rápida para ampliar el mercado potencial de bricolaje. Dado que las unidades eléctricas se conectan a enchufes estándar de 230 voltios, los propietarios evitan el tiempo de inactividad y las molestias a los inquilinos asociadas con las extensiones de tuberías de gas. Las ventajas espaciales y administrativas combinadas sustentan un sólido crecimiento a medio plazo para el mercado europeo de chimeneas eléctricas.

Innovaciones en hogar inteligente y realismo de llama LED

La compatibilidad con asistentes de voz y los temporizadores basados en aplicaciones transforman las chimeneas eléctricas de calefactores independientes en dispositivos conectados que se integran con paneles de gestión energética del hogar más amplios. Los primeros adoptantes en los países nórdicos y BENELUX informan de que la programación por Wi-Fi reduce las facturas de electricidad al desplazar el uso fuera de las ventanas de tarifa punta. Las mejoras visuales son igualmente importantes; los motores de llama holográficos tridimensionales reproducen actualmente lechos de brasas y temperaturas de color variables que los consumidores califican como casi indistinguibles de las chimeneas de leña reales[3]Kalfire, "Tecnología de chimenea holográfica E-one," kalfire.com.. Estos avances estéticos han elevado la disposición a pagar de los consumidores y están ampliando los márgenes de los distribuidores. Los fabricantes diferencian las referencias de gama alta agrupando elementos calefactores multizona que permiten a los usuarios calentar únicamente el área de asiento inmediata, mejorando la eficiencia. Los minoristas aprovechan los configuradores en línea que superponen imágenes de chimeneas sobre fotografías de habitaciones, facilitando aún más el proceso de compra. En conjunto, la conectividad y el realismo están consolidando la percepción de las chimeneas eléctricas como productos de estilo de vida orientados al futuro, en lugar de calefactores de sustitución provisional.

Auge de la construcción para alquiler y los microapartamentos

Los inversores institucionales destinaron 8.770 millones de USD (8.200 millones de EUR) a activos europeos de construcción para alquiler durante 2024, y los promotores de estudios compactos especifican activamente las chimeneas eléctricas como una comodidad de instalación inmediata[4]CBRE, "Informe europeo de inversión en construcción para alquiler 2024," cbre.com.. Los propietarios valoran la ausencia de inspecciones anuales obligatorias de seguridad del gas, lo que reduce los costes operativos a lo largo del ciclo de vida del edificio. Los diseños de montaje en pared y de sobremesa se adaptan a los reducidos espacios típicos de las microunidades de 25 metros cuadrados, preservando la superficie alquilable y añadiendo un elemento de lujo percibido. Dado que las chimeneas eléctricas funcionan silenciosamente y generan un calor superficial mínimo, cumplen las estrictas normas de responsabilidad del propietario para interiores seguros para niños. Muchos proyectos nuevos preinstalan enchufes inteligentes para que los inquilinos puedan monitorizar el consumo mediante aplicaciones de marca, convirtiendo la transparencia energética en un argumento de venta. Los arquitectos de microapartamentos también aprovechan los huecos poco profundos en las paredes divisorias para alojar montajes enrasados que funcionan como anclajes visuales en un espacio habitable de otro modo pequeño. Estas decisiones de diseño contribuyen a mantener un flujo de demanda favorable entre los millennials urbanos que priorizan la comodidad y la estética.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El aumento de las tarifas eléctricas encarece los costes de funcionamiento | -1.4% | A escala de la UE, con mayor agudeza en Alemania, Dinamarca y Bélgica | Corto plazo (≤ 2 años) |

| Competencia de las bombas de calor y los paneles infrarrojos | -0.8% | Mercados del norte de la UE, con mayor intensidad en los países nórdicos y Alemania | Medio plazo (2-4 años) |

| Centros históricos de ciudades con limitaciones en la red eléctrica | -0.6% | Sur y Centro de Europa, especialmente Italia y España | Medio plazo (2-4 años) |

| Caída pospandémica en el gasto de capital para renovación de la hostelería | -0.5% | Centros turísticos urbanos de la UE, especialmente Francia y España | Corto a medio plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

El aumento de las tarifas eléctricas encarece los costes de funcionamiento

Los precios medios de la electricidad residencial alcanzaron 30,92 USD (28,9 EUR) por 100 kWh en la UE durante el primer semestre de 2024, un incremento interanual del 14% que comprime la ventaja de coste que anteriormente ostentaban frente al gas. Los hogares alemanes pagan habitualmente más de 34,24 USD (32 EUR) por 100 kWh, lo que convierte a las chimeneas eléctricas en opciones de calefacción discrecionales en lugar de primarias. Los foros de consumidores aconsejan cada vez más combinar el uso con las ventanas de tarifa fuera de punta, aunque el cambio de comportamiento sigue siendo inconsistente. Las marcas responden añadiendo configuraciones de modo ecológico que reducen la potencia una vez que las temperaturas ambiente se estabilizan, pero tales soluciones técnicas no pueden compensar plenamente las presiones macroeconómicas sobre los precios. Los minoristas han comenzado a financiar las compras con planes de pago a plazos sin intereses para suavizar el impacto del precio, aunque los elevados costes de funcionamiento pueden seguir limitando el uso repetido. En los mercados con precios dinámicos, la integración con contadores inteligentes puede automatizar los ciclos de encendido y apagado, pero la adopción de dichos contadores es desigual. A menos que los costes mayoristas de energía en Europa retrocedan, las tarifas elevadas seguirán pesando sobre la adopción a corto plazo.

Competencia de las bombas de calor y los paneles infrarrojos

Los envíos de bombas de calor en Europa superaron las 3 millones de unidades durante 2024, y los coeficientes de rendimiento superiores a 4,0 les otorgan una ventaja decisiva en costes de funcionamiento frente a la ratio de conversión de 1,0 de las chimeneas eléctricas. Las subvenciones, especialmente en los países nórdicos y Alemania, aproximan los precios instalados a los de las chimeneas de gama alta, reduciendo el atractivo relativo de los productos decorativos para funciones de calefacción primaria. Los calefactores de paneles infrarrojos, que también se montan planos contra las paredes, alegan un consumo por hora inferior y una mayor cobertura de la habitación, diluyendo aún más la intención de compra. Los códigos de construcción comercial recompensan cada vez más los sistemas de alta eficiencia con desgravaciones fiscales, lo que aleja a los arquitectos de las chimeneas eléctricas, salvo como elementos decorativos de vestíbulos. Los fabricantes intentan defender su cuota destacando los beneficios estéticos e introduciendo unidades híbridas que combinan paneles infrarrojos con efectos visuales de llama, aunque la acogida del mercado sigue siendo incipiente. El resultado neto es una competencia intensificada que erosiona el crecimiento potencial, especialmente en los mercados del norte de Europa, conscientes del consumo energético, a medio plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las unidades de montaje en pared mantienen el liderazgo gracias a su versatilidad

Las configuraciones de montaje en pared generaron el 31,78% de la cuota del mercado europeo de chimeneas eléctricas en 2025, lo que subraya su aceptación entre los residentes de apartamentos que prefieren instalaciones que no invadan la superficie del suelo. Estas unidades suelen enviarse con soportes delgados y pueden conectarse a enchufes existentes, evitando costosos trabajos de reformado eléctrico. Los diseñadores valoran las líneas limpias que se alinean con los temas de decoración minimalista escandinava y alemana, y el segmento se ve además impulsado por las reformas hoteleras en las que las unidades de montaje superficial minimizan el tiempo de inactividad por construcción. La compatibilidad con el hogar inteligente aparece en primer lugar en las listas de precios de montaje en pared, lo que indica una posición de gama alta que sustenta márgenes atractivos. Si bien los productos de estilo estufa tradicional siguen siendo populares en las zonas rurales de Francia y Escandinavia, su volumen total de envíos queda por detrás de la categoría de montaje en pared, altamente urbana. Los modelos de sobremesa, con una CAGR prevista del 12,03%, están emergiendo en el equipamiento de alquileres a corto plazo, donde los propietarios prefieren soluciones portátiles. Los formatos de inserto e independientes completan conjuntamente la cartera de productos, dirigiéndose a propiedades históricas que ya cuentan con cavidades de hogar sin usar.

Los diseños de segunda generación de montaje en pared integran ahora salidas de aire de anchura variable que distribuyen el calor de manera más uniforme, una característica elogiada en las reseñas de los consumidores. Muchos modelos también permiten a los usuarios desactivar la calefacción y ejecutar las llamas solo para crear ambiente, una flexibilidad que se alinea con el comportamiento de ahorro energético cuando las temperaturas de la habitación ya son confortables. Los proveedores se diferencian en la profundidad visual superponiendo paneles LED detrás de cristal reflectante para crear una sensación de distancia entre los troncos y el panel trasero. Las franjas de precios van desde 321 USD (300 EUR) para las unidades de gama básica con acabado en plástico hasta más de 2.140 USD (2.000 EUR) para los sistemas de gran formato con marco metálico y controles de panel táctil. Las redes de servicio se asocian con grandes superficies minoristas para ofrecer paquetes de entrega especializada y montaje en pared, haciendo que la adquisición sea fluida para los profesionales urbanos con poco tiempo. Como resultado, el mercado europeo de chimeneas eléctricas continúa encontrando su ancla de volumen en el segmento de montaje en pared, incluso mientras los nichos más pequeños crecen a su alrededor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño: las unidades medianas se adaptan a las dimensiones de las habitaciones europeas

Los modelos medianos de 36 a 42 pulgadas aseguraron una cuota del 38,82% del tamaño del mercado europeo de chimeneas eléctricas en 2025, porque equilibran la prominencia visual con una huella práctica en los salones típicos de 15 a 20 metros cuadrados. Los constructores en Alemania y Francia suelen cablear los espacios habitables en circuitos de 10 amperios, que admiten cómodamente potencias medias sin requerir actualizaciones del cuadro eléctrico. Las exposiciones en los establecimientos minoristas subrayan este punto óptimo colocando las unidades medianas a la altura de los ojos, mientras que los tamaños más grandes frecuentemente quedan demasiado cerca del suelo para una altura de visualización ideal. Los costes de envío aumentan considerablemente para los paquetes de más de 48 pulgadas de anchura, lo que crea otro freno natural a la adopción de formatos extra grandes. No obstante, el atractivo aspiracional de las llamas a escala cinematográfica está impulsando una CAGR del 10,52% para los modelos de 49 pulgadas y más, especialmente en villas de lujo alrededor del lago de Como y el Algarve. Las unidades pequeñas de hasta 35 pulgadas atienden a los microapartamentos y dormitorios, mientras que las variantes grandes de 43 a 48 pulgadas se hacen con una cuota en las viviendas suburbanas que buscan un punto focal sin dominar la pared.

Las futuras unidades medianas convergerán en diseños sin marco con cristal de borde a borde que maximiza el área de llama dentro de las mismas dimensiones externas. Los fabricantes experimentan con juegos de troncos modulares para que los compradores puedan renovar la estética según la temporada, una táctica que se espera que alargue los ciclos de sustitución. Los organismos reguladores de energía pueden endurecer los límites de potencia en modo de espera, y las primeras pruebas de cumplimiento muestran que las unidades medianas cumplen los umbrales futuros con mayor facilidad que los modelos de gran formato y alta potencia. A medida que las dimensiones de las habitaciones en las nuevas construcciones urbanas continúan reduciéndose, los tamaños medianos seguirán siendo la especificación predeterminada para los promotores que equipan espacios habitables de menos de 35 metros cuadrados. En consecuencia, el segmento está preparado para anclar los flujos de ingresos incluso cuando las pantallas extra grandes de gama alta impulsan el valor absoluto de la categoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la base residencial domina, el crecimiento comercial se acelera

Los hogares impulsaron el 66,55% del tamaño del mercado europeo de chimeneas eléctricas en 2025, porque los propietarios-ocupantes priorizan el ambiente visual y el bajo mantenimiento durante los ciclos de renovación del hogar. La adopción residencial también refleja la facilidad de ejecución: los productos normalmente se envían en un solo embalaje y pueden ser autoinstalados en menos de una hora. Las campañas de marketing destacan la seguridad sanitaria frente al humo de leña y el monóxido de carbono, temas que resuenan fuertemente entre las familias. Durante los dos últimos inviernos, las ventas de chimeneas eléctricas se dispararon durante las semanas promocionales cuando los precios del gas se dispararon, lo que indica un comportamiento directo de sustitución de combustible. Los constructores precablean cada vez más los salones con conexiones empotradas en previsión de la demanda de los compradores, incorporando aún más las chimeneas eléctricas en las listas de equipamientos estándar. Las cadenas minoristas de bricolaje celebran talleres estacionales que demuestran técnicas de montaje sencillas, lo que reduce la ansiedad del consumidor y acelera el proceso de ventas. De cara al futuro, se espera que la integración con los paneles de gestión energética del hogar completo migre hacia los segmentos de precio medio, reforzando el dominio residencial.

Se prevé que los despliegues comerciales en hoteles, cafeterías y vestíbulos de oficinas crezcan a una CAGR del 9,42% hasta 2031, a medida que los operadores renuevan los espacios para el atractivo experiencial posterior a la pandemia. Las cadenas de hostelería aprecian la capacidad de ajustar los colores de la llama para que coincidan con los esquemas de imagen de marca, añadiendo un sutil toque de marketing. Las primas de seguros se reducen porque las unidades eléctricas eliminan las llamas abiertas, y esa reducción de costes compensa el gasto adicional en electricidad. Las oficinas corporativas prefieren las chimeneas eléctricas en las áreas de recepción para suavizar los ambientes de otro modo austeros, cumpliendo al mismo tiempo las estrictas normas de seguridad contra incendios de los códigos de construcción. Las salas de exposición de los minoristas las utilizan como decoración estacional, y la posibilidad de desactivar el calor evita el malestar durante los meses más cálidos. Algunos gestores de instalaciones despliegan unidades en red que se apagan automáticamente fuera del horario de negocio, en consonancia con las normas de gestión energética ISO 50001. En conjunto, la demanda comercial está otorgando a los fabricantes un colchón frente a la ciclicidad residencial.

Análisis geográfico

Alemania capturó el 24,93% de la cuota del mercado europeo de chimeneas eléctricas durante 2025, lo que refleja tanto la escala de su parque de viviendas como las políticas de electrificación avanzadas bajo la Ley de Eficiencia Energética de los Edificios (Gebäudeenergiegesetz). Los minoristas disfrutan de una distribución nacional madura, lo que permite entregas en dos días incluso en ciudades secundarias como Leipzig y Bremen. Sin embargo, las elevadas tarifas eléctricas limitan el crecimiento de las horas de funcionamiento, lo que impulsa a las marcas a enfatizar los modos de solo ambiente para los usuarios con conciencia presupuestaria. La adaptación local del producto incluye interfaces de aplicaciones en idioma alemán y documentación de cumplimiento adaptada a las normas de seguridad alemanas, lo que aumenta la confianza del consumidor. Las garantías extendidas son populares porque los compradores alemanes asocian la longevidad con la responsabilidad medioambiental. Los fabricantes locales aprovechan la proximidad a las cadenas de suministro para ciclos de renovación de modelos más rápidos, lo que les otorga una ventaja de marca. En general, Alemania seguirá siendo la piedra angular del valor de los ingresos del mercado europeo de chimeneas eléctricas hasta 2031.

El bloque BENELUX, compuesto por Bélgica, Países Bajos y Luxemburgo, marca el ritmo con una CAGR del 8,63%, impulsada por el desarrollo urbano de altísima densidad y las prohibiciones progresivas de nuevas conexiones de gas residencial. Los inversores inmobiliarios integran chimeneas eléctricas en carteras de alquiler de alta gama para crear un ambiente de boutique en unidades de tan solo 28 metros cuadrados. Las campañas de concienciación pública sobre la calidad del aire interior también inclinan a los compradores hacia las soluciones sin combustión. Dado que las redes eléctricas nacionales muestran una alta penetración de energías renovables, los consumidores perciben las chimeneas eléctricas como una opción ecológica, reforzando la demanda. Los minoristas operan estrategias omnicanal que combinan herramientas de personalización en línea con centros de experiencia, haciendo que los procesos de compra sean fluidos. La geografía compacta de los países del Benelux agiliza el servicio postventa, aumentando la satisfacción del cliente. Estos vientos de cola estructurales sugieren que la región tendrá una contribución incremental en dólares superior a lo que correspondería por su peso demográfico.

Otros mercados maduros como el Reino Unido y Francia representan conjuntamente otro 35,58% de los ingresos, impulsados por grandes carteras de renovación y la familiaridad del consumidor con la estética de hogar. Los países nórdicos contribuyen con un volumen absoluto menor, pero mantienen precios de venta medios de gama alta gracias a los elevados ingresos disponibles. El sur de Europa, liderado por Italia y España, está emergiendo desde una base baja a medida que los residentes urbanos reconocen las chimeneas eléctricas como una alternativa favorable a la calidad del aire frente a los calefactores de gas. Las plataformas de comercio electrónico transregionales están acortando los plazos de entrega, lo que se espera que suavice las fluctuaciones de demanda estacionales en todo el continente.

Panorama competitivo

El mercado europeo de chimeneas eléctricas presenta una consolidación moderada, con los cinco principales actores representando poco más de la mitad de los ingresos totales del sector. Esto deja amplio margen para que las marcas nuevas y emergentes se hagan un hueco, especialmente a través de la innovación orientada al diseño y el posicionamiento en nichos. Glen Dimplex lidera el mercado, respaldado por su estrategia multimarca y una inversión en I+D de baja emisión de carbono de 53,5 millones de USD completada en 2024, que mejora tanto sus capacidades de innovación como su perfil de sostenibilidad. Otros actores destacados como Stovax, Kalfire, Planika y Modern Flames se diferencian mediante tecnologías especializadas, diseños de gama alta y estrategias de canal selectivas. A pesar de los sólidos operadores establecidos, el mercado sigue siendo susceptible a la disrupción, especialmente en los segmentos de consumidores mal atendidos o sensibles al diseño.

Las barreras de entrada están determinadas por la integración vertical, ya que los principales actores suelen controlar la producción de elementos calefactores y las tecnologías propietarias de llama LED, ventajas que los ensambladores más pequeños que dependen de componentes de terceros no pueden igualar fácilmente. Sin embargo, las marcas de venta directa al consumidor están ganando terreno aprovechando el comercio en redes sociales, el marketing de influencers y la iteración rápida de productos. La integración con plataformas de hogar inteligente se está convirtiendo en un diferenciador crítico, como se observa con la compatibilidad nativa de Touchstone con Alexa y el modelo de API abierta de Modern Flames, que atrae a los profesionales de la domótica. En paralelo, actores enfocados en la hostelería como Focus Creation están asegurando acuerdos a largo plazo con cadenas hoteleras, bloqueando la demanda y minimizando la competencia basada en precios. El cumplimiento normativo, especialmente bajo las directivas de Ecodiseño y ESPR de la UE, está resultando más manejable para los actores de gran volumen, mientras que las marcas más pequeñas pueden tener dificultades con los requisitos de coste y documentación.

El espectro de precios en el mercado es amplio, desde unidades económicas por debajo de 214 USD (200 EUR) hasta instalaciones de lujo que superan los 5.350 USD (5.000 EUR). Los nuevos entrantes suelen comenzar con modelos independientes que tienen menos restricciones de instalación y normativa, para posteriormente acceder a las categorías empotradas a medida que el reconocimiento y la confianza de marca se consolidan. El servicio postventa se está convirtiendo en un factor fundamental en la toma de decisiones de los consumidores, lo que impulsa inversiones en infraestructura de soporte localizada, como centros de atención telefónica europeos y almacenes regionales de repuestos. Esta tendencia hacia la profesionalización está contribuyendo a elevar las expectativas de los consumidores y los estándares del sector por igual. En general, si bien el mercado está madurando, mantiene un dinamismo y una ventaja competitiva que ofrecen margen para la innovación en diseño de producto, conectividad y prestación de servicios.

Líderes del sector europeo de chimeneas eléctricas

Glen Dimplex Group

Stovax Heating Group

Be Modern Group

Planika Sp. z o.o.

Charlton & Jenrick Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Glen Dimplex Group completó su programa de inversión de 53,5 millones de USD en desarrollo de tecnología de calefacción de baja emisión de carbono, estableciendo nuevas instalaciones de I+D en Irlanda enfocadas en soluciones de calefacción eléctrica inteligente. La inversión posiciona a la empresa para capturar la creciente demanda de sistemas de calefacción del hogar conectados en los mercados europeos.

- Diciembre de 2024: Modern Flames lanzó su serie TruWood con tecnología avanzada de llama LED e integración de aplicación para teléfono inteligente, dirigida a los segmentos residenciales de gama alta con efectos visuales realistas de combustión de leña. La línea de productos responde a las preferencias de los consumidores por una apariencia de llama auténtica, manteniendo los beneficios de la calefacción eléctrica.

- Noviembre de 2024: Kalfire introdujo el sistema de chimenea holográfica E-one en los mercados europeos, utilizando tecnología de proyección avanzada para crear efectos de llama tridimensionales. La innovación representa un avance tecnológico significativo en el realismo visual para aplicaciones de chimeneas eléctricas.

- Octubre de 2024: Focus Creation completó importantes instalaciones hoteleras en 15 propiedades europeas, demostrando la adopción del sector comercial de las soluciones de chimeneas eléctricas en aplicaciones de hostelería. Los proyectos abarcan desde complejos de lujo hasta hoteles boutique que buscan alternativas de calefacción seguras contra incendios.

Alcance del informe del mercado europeo de chimeneas eléctricas

Las chimeneas eléctricas son calefactores eléctricos utilizados para calentar habitaciones o lugares de trabajo de forma rápida en edificios residenciales y comerciales. Estos dispositivos de calefacción son fáciles de usar, más rentables, más seguros, respetuosos con el medio ambiente y más eficientes que otras chimeneas de gas o de leña real. El mercado europeo de chimeneas eléctricas está segmentado por tipo (estufa, inserto, sobremesa, montaje en pared e independiente), por tamaño (pequeño (hasta 35"), mediano (36" - 42"), grande (43" - 48"), extra grande (49" y más)), por aplicación (residencial y comercial) y por geografía (Alemania, Reino Unido, Italia y resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de chimeneas eléctricas en valor (USD) para todos los segmentos anteriores.

| Estufa |

| Inserto |

| Sobremesa |

| Montaje en pared |

| Independiente |

| Pequeño (hasta 35") |

| Mediano (36-42") |

| Grande (43-48") |

| Extra grande (49" y más) |

| Residencial |

| Comercial |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por tipo | Estufa |

| Inserto | |

| Sobremesa | |

| Montaje en pared | |

| Independiente | |

| Por tamaño | Pequeño (hasta 35") |

| Mediano (36-42") | |

| Grande (43-48") | |

| Extra grande (49" y más) | |

| Por aplicación | Residencial |

| Comercial | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado europeo de chimeneas eléctricas en 2031?

Se proyecta que alcance 908,14 millones de USD, lo que refleja una CAGR del 4,94% desde 2026.

¿Qué tipo de producto lidera actualmente las ventas unitarias en Europa?

Las chimeneas eléctricas de montaje en pared ocupan la posición principal con una cuota del 31,78% en 2025.

¿Qué región europea muestra el mayor potencial de crecimiento?

Se prevé que BENELUX crezca a una CAGR del 8,63% hasta 2031 debido a la densificación urbana y las prohibiciones de conexiones de gas.

¿Cuál es el principal impulsor del crecimiento detrás de la adopción?

Los mandatos de descarbonización de la UE están empujando a propietarios y promotores hacia soluciones de calefacción sin combustión que cumplen los objetivos de carbono.

¿Cómo afectan los precios crecientes de la electricidad a la demanda de los consumidores?

Las tarifas más altas incrementan los costes de funcionamiento y pueden limitar el uso al modo ambiente en lugar de la calefacción principal, aunque la programación inteligente compensa parcialmente el impacto.

Última actualización de la página el: