Tamaño y Participación del Mercado Europeo de Heno de Alfalfa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

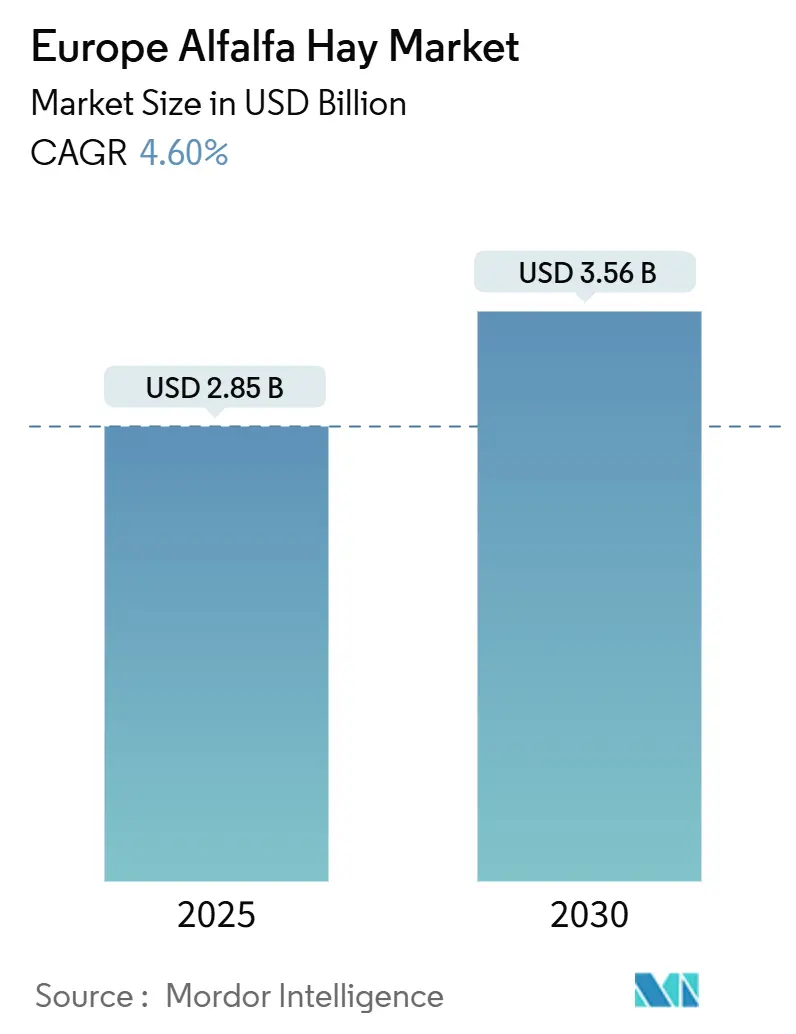

| Tamaño del Mercado (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Heno de Alfalfa por Mordor Intelligence

El tamaño del mercado europeo de heno de alfalfa se valora en 2.850 millones de USD en 2025 y se proyecta que alcance los 3.560 millones de USD en 2030, expandiéndose a una CAGR del 4,6% durante el período de pronóstico. La creciente demanda de forraje consistente y rico en proteínas en los sectores intensivos de lácteos, carne de vacuno y equinos, combinada con la reducción de las tierras de pastoreo y los incentivos de apoyo de la Política Agrícola Común (PAC) de la Unión Europea (UE), sustenta esta trayectoria estable. España ancla el suministro regional gracias a su corredor de deshidratación integrado en Aragón, mientras que Francia exhibe el crecimiento más rápido a medida que las cooperativas instalan molinos de pellets en las propias granjas para asegurar la calidad del alimento. Las pacas cuadradas grandes registraron una participación de ingresos significativa en 2024 porque funcionan perfectamente con los sistemas de alimentación automatizados. Los costes de energía y fertilizantes, los límites de nitratos y la volatilidad del transporte marítimo moderan las perspectivas, pero no han descarrilado el movimiento más amplio hacia modelos de alimentación industrial en Europa Occidental y Central.

Conclusiones Clave del Informe

- Por tipo, las pacas lideraron con el 66% de la participación del mercado europeo de heno de alfalfa en 2024, mientras que se proyecta que los pellets se expandan a una CAGR del 9,1% hasta 2030.

- Por aplicación, la alimentación del ganado representó el 58% del tamaño del mercado europeo de heno de alfalfa en 2024, aunque el alimento para caballos avanza a una CAGR del 7,9% hasta 2030.

- España dominó con el 38% de la participación del mercado europeo de heno de alfalfa y Francia es el país de más rápido crecimiento con una CAGR del 5,8% hasta 2030.

Tendencias e Información del Mercado Europeo de Heno de Alfalfa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos lácteos premium | +0.9% | Francia, Alemania, los Países Bajos, Italia y España | Mediano plazo (2-4 años) |

| Expansión de la ganadería industrial | +1.1% | España, Francia, Alemania, Polonia, Rumanía, Bulgaria | Largo plazo (≥4 años) |

| Reducción de las tierras de pastoreo en Europa | +0.7% | Países Bajos, Bélgica, sur de Alemania | Largo plazo (≥4 años) |

| Incentivos de ecologización de la Política Agrícola Común (PAC) de la UE para cultivos proteicos | +0.8% | UE-27, con mayor intensidad en España, Francia, Italia y Polonia | Mediano plazo (2-4 años) |

| Adopción de cultivares de alfalfa resistentes al clima | +0.5% | Suecia, Finlandia, Dinamarca, Estonia, Letonia, Lituania | Largo plazo (≥4 años) |

| Uso de la alfalfa como materia prima para proteína de insectos | +0.4% | Países Bajos, Francia, España, Alemania, Bélgica | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Lácteos Premium

Los consumidores europeos están destinando más renta disponible a quesos curados, yogures estilo griego y líneas de leche orgánica que tienen primas minoristas del 30%–50% sobre la leche fluida de consumo masivo [1]Fuente: Junta Europea de la Leche, "Fórmulas de Fijación de Precios de la Leche y Primas de Calidad, 2024," EUROPEANMILKBOARD.ORG. Los procesadores de Francia y Alemania han respondido endureciendo las especificaciones de forraje, exigiendo niveles de proteína bruta superiores al 18% y fibra detergente neutro por debajo del 40% para elevar los rendimientos de grasa butírica. La Cooperativa Laitiere de la Sèvre documentó una ganancia de 0,15 puntos porcentuales en el contenido de grasa de la leche cuando las granjas asociadas cambiaron a pellets de alto contenido proteico, lo que se traduce en EUR 0,02 por litro (USD 0,022 por litro) en ingresos adicionales, lo que refuerza la demanda descendente de insumos de alfalfa premium. El Deutsches Milchkontor de Alemania exige a los proveedores que obtengan al menos el 12% de la ingesta de materia seca de forrajes leguminosos para 2026, consolidando un canal de crecimiento fiable para los exportadores. Los Países Bajos, dependientes de las importaciones, importan más de 120.000 toneladas métricas de alfalfa deshidratada anualmente a través de Róterdam para abastecer su intensivo sector lácteo, destacando la naturaleza transfronteriza del comercio.

Expansión de la Ganadería Industrial

La consolidación empresarial se está acelerando en toda Europa a medida que los grandes operadores despliegan ordeñadoras robóticas, comederos automatizados y separadores de purines para reducir la mano de obra y cumplir con normas de bienestar más estrictas. El tamaño medio del rebaño lechero en España aumentó a 87 vacas en 2024, frente a las 62 de 2019, incluso cuando el número de granjas cayó un 18%, lo que subraya el cambio hacia economías de escala [2]Fuente: Ministerio de Agricultura, Pesca y Alimentación de España, "Informe Anual sobre la Producción y Exportaciones de Alfalfa, 2024," MAPA.GOB.ES . Los rebaños más grandes dependen de raciones totalmente mezcladas que combinan de forma consistente alfalfa con ensilado de maíz y harina de soja, aislando la producción de los déficits estacionales de hierba y aumentando la demanda de forraje uniforme. Polonia registró un salto del 34% en las compras de alfalfa por parte de granjas con más de 100 vacas durante 2022–2024, a medida que el alojamiento en invierno reemplazó al pastoreo.

Reducción de las Tierras de Pastoreo en Europa

La expansión urbana, los proyectos fotovoltaicos y las conversiones a cultivos permanentes están erosionando los recursos de pastoreo a un ritmo de aproximadamente el 0,8% anual. Eurostat registró una caída de 1,2 millones de hectáreas en los pastos de la UE-27 entre 2020 y 2024, con los Países Bajos contrayéndose un 6,3%, Bélgica un 5,1% y el sur de Alemania un 4,7% [3]Fuente: Eurostat, "Estadísticas de Uso del Suelo, 2020-2024," EUROSTAT.EC.EUROPA.EU. Solo los parques solares absorbieron aproximadamente el 30% del área perdida, mientras que Castilla-La Mancha destinó 18.000 hectáreas a frutos secos entre 2022 y 2024. La alfalfa produce hasta 2,5 veces más proteína por hectárea que el raigrás y se almacena de forma segura durante 18 meses, lo que la convierte en el sustituto práctico de materia prima cuando desaparece el pastoreo.

Incentivos de Ecologización de la PAC de la UE para Cultivos Proteicos

En el ciclo de la PAC 2023–2027, la alfalfa califica para un apoyo a la renta acoplado por valor de EUR 50–EUR 150 por hectárea (USD 54,5–USD 163,5 por hectárea), según el Estado miembro. España destinó EUR 280 millones (USD 305 millones) en 2024 para cubrir 420.000 hectáreas, reforzando su corredor de deshidratación en Aragón y Castilla y León. Francia desembolsó EUR 190 millones (USD 207 millones) a 28.000 agricultores vinculados a rotaciones de tres años y protocolos de bajo nitrógeno sintético. La Comisión Europea prevé 85.000 hectáreas adicionales de alfalfa en el bloque para 2027, aproximadamente 340.000 toneladas métricas de heno incremental, aunque Alemania y los Países Bajos limitan la financiación para cumplir con los límites de la Organización Mundial del Comercio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de producción por energía y fertilizantes | -0.8% | España, Francia, Italia | Corto plazo (≤2 años) |

| Estrictas normas de la UE sobre nitratos y pesticidas | -0.6% | Países Bajos, Dinamarca, Alemania | Mediano plazo (2-4 años) |

| Aditivos de reducción de metano que modifican la mezcla de alimentos | -0.4% | Países Bajos, Dinamarca, Irlanda, Francia, Alemania | Mediano plazo (2-4 años) |

| Volatilidad del transporte marítimo en contenedores en el comercio intraeuropeo | -0.3% | España, Italia, Francia, Países Bajos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Producción por Energía y Fertilizantes

Los gastos de deshidratación vinculados al gas natural subieron un 18% por encima de los niveles de 2020, elevando la participación de la energía en el coste de producción de Alfalfa Monegros SL en España al 34% en 2024. Desialis de Francia cerró su planta de Poitiers durante seis semanas a finales de 2024 cuando el gas spot superó los EUR 60 por megavatio-hora (USD 65,4 por megavatio-hora) para evitar márgenes negativos. El Consorzio Agrario di Parma de Italia cubrió contratos hasta 2026 con una prima del 12% sobre el precio spot, protegiendo el flujo de caja pero cediendo el liderazgo en costes a los competidores españoles. Los precios de los fertilizantes se mantienen un 40% por encima de los niveles de referencia de 2019 en medio de la reducción de las exportaciones de fosfato marroquí y las sanciones sobre la potasa bielorrusa, lo que lleva a muchos agricultores alemanes a reducir la aplicación de fósforo en un 15%, una medida que pone en riesgo los niveles de rendimiento y proteína.

Estrictas Normas de la UE sobre Nitratos y Pesticidas

La Directiva de Nitratos limita el nitrógeno a 170 kilogramos por hectárea en las zonas designadas, lo que obliga a los agricultores a invertir en equipos de precisión y enmiendas orgánicas que añaden EUR 85 por hectárea (USD 92,65 por hectárea) a los costes operativos en los Países Bajos. Dinamarca amplió las zonas vulnerables a los nitratos en 120.000 hectáreas en 2024, reduciendo las plantaciones proyectadas de alfalfa en un 8% a medida que los agricultores cambiaron a cebada de primavera. La normativa alemana exige informes en tiempo real sobre el balance de nutrientes, una carga que los agricultores más pequeños citan como una barrera para el crecimiento. Al mismo tiempo, las retiradas de pesticidas en el marco de la estrategia De la Granja a la Mesa han reducido drásticamente los principios activos disponibles contra la presión de gorgojos y pulgones, causando pérdidas de rendimiento del 5%–10% en campos franceses sin tratar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Pellets Ganan Terreno por su Eficiencia en el Manejo

Las pacas se mantuvieron como líderes claras con el 66% del valor de mercado de 2024, ya que la mayoría de los establos europeos siguen dependiendo de cargadores y sistemas de almacenamiento existentes que favorecen los formatos cuadrados grandes o redondos. Sus perspectivas de crecimiento son moderadas, pero las granjas con poco capital retrasan las inversiones en sistemas de alimentación automatizados que puedan manejar productos procesados. Los pellets representan el formato de más rápido crecimiento con una CAGR del 9,1% hasta 2030, impulsados por propietarios de caballos y productores de ganado especializado que pagan primas por alimento sin polvo y rico en proteínas que reduce el desperdicio en los dispensadores automatizados.

Las pacas redondas siguen siendo populares entre los rebaños más pequeños de carne y lácteos que carecen de equipos de ración totalmente mezclada, mientras que las pacas cuadradas pequeñas sirven a mercados nicho orgánicos y de aficionados donde el manejo manual es habitual. Los cubos se sitúan entre las pacas y los pellets en coste y densidad, y están ganando terreno en el sur de Europa afectado por la sequía porque necesitan menos agua para la rehidratación; las ventas a los ganaderos de ovejas de Cerdeña aumentaron un 19% en 2025 según Accomazzo de Italia. El Grupo Oses de España envía toneladas de pacas cuadradas grandes cada año a los productores de queso manchego, que valoran la humedad consistente durante las ventanas de almacenamiento de seis meses exigidas por las normas de Denominación de Origen Protegida. La Federación Europea de Fabricantes de Alimentos espera que los pellets superen a las pacas redondas en volumen para 2028, lo que refleja la deriva constante hacia sistemas de alimentación industrializados.

Por Aplicación: El Alimento para Caballos Supera al Alimento para Ganado

La alimentación del ganado captó el 58% de la demanda en 2024, aunque el crecimiento en volumen se limita a una CAGR modesta a medida que los inhibidores de metano reducen la inclusión de forraje y el ensilado de maíz gana participación en las dietas del norte. El alimento para caballos, por el contrario, está creciendo a una CAGR del 7,9% gracias a la expansión de la equitación recreativa, normas más estrictas de establos libres de polvo y la popularidad del deporte ecuestre. Las instalaciones ecuestres del Reino Unido ahora exigen heno vaporizado o con extracción de polvo, inclinando la preferencia hacia los pellets de alto contenido proteico.

Las aves de corral representan un volumen pequeño pero están en expansión en el segmento de huevos orgánicos, que requiere un 5% de forraje verde en las dietas según el Reglamento Orgánico de la UE 2018/848. Terrena suministra pellets a 320 granjas de ponedoras orgánicas para mejorar el color de la yema y la resistencia de la cáscara, confirmando una demanda nicho pero rentable. Otro ganado, incluidas cabras, ovejas y conejos, representa el 12% restante, con los mercados mediterráneos dependiendo de la alfalfa para cumplir los requisitos de quesos con Denominación de Origen Protegida.

Análisis Geográfico

España dominó el suministro regional con el 38% de la participación del mercado europeo de heno de alfalfa, gracias a su corredor de deshidratación en Aragón y Castilla-La Mancha que canaliza el 70% de la cosecha en pellets y cubos listos para exportar. Francia es el país de más rápido crecimiento con una CAGR del 5,8% hasta 2030, a medida que las cooperativas lácteas añaden líneas de pellets en las propias granjas y aprovechan los incentivos para cultivos proteicos en el marco de la Política Agrícola Común. Los exportadores españoles se apoyan en el gas natural licuado subvencionado y en rápidas rotaciones de buques en los puertos mediterráneos, lo que les otorga una ventaja en fletes sobre los proveedores norteamericanos. La superficie cultivada de Francia aumentó entre 2022 y 2024, con las lecherías de Bretaña y Países del Loira sustituyendo el ensilado de maíz por forraje de mayor contenido proteico para aumentar los rendimientos de grasa butírica.

Alemania sigue siendo fuertemente dependiente de las importaciones, mientras que las estructuras agrarias fragmentadas limitan la producción nacional. Italia muestra una división norte-sur: Lombardía y Emilia-Romaña dependen de las pacas locales para el Parmigiano-Reggiano, mientras que las regiones del sur dependen de los pellets españoles para compensar los déficits de pastoreo. La reforma de las subvenciones tras el Brexit impulsó al Reino Unido hacia programas de secuestro de carbono. Los distritos de Krasnodar y Stavropol de Rusia ampliaron la capacidad de deshidratación en el marco de programas de sustitución de importaciones, pero aún enfrentan variaciones de calidad que limitan su tracción exportadora.

En Europa Central y Oriental, Polonia, Rumanía y los estados bálticos planean duplicar la superficie de alfalfa para 2028 sobre la base de los pagos de apoyo acoplado y la adopción de cultivares tolerantes al frío. Los ensayos nórdicos de Boreal-22 muestran una supervivencia invernal del 92%, lo que señala un desplazamiento de la producción hacia el norte que podría reducir las emisiones de transporte a las lecherías escandinavas. En Europa Occidental, las lecherías premium y las instalaciones ecuestres están cerrando contratos de suministro plurianuales, alentando a los procesadores a añadir líneas de pellets y escáneres de calidad de infrarrojo cercano. En conjunto, estos movimientos regionales apuntan a ganancias de volumen constantes, una segmentación de productos más amplia y una mayor integración vertical que expandirá el mercado hasta 2030.

Panorama Competitivo

Los cinco principales proveedores controlaron un porcentaje modesto de los ingresos de 2024, confirmando un mercado moderadamente concentrado. Anderson Hay and Grain Company aprovecha un centro de mezcla en Róterdam para personalizar los niveles de proteína y fibra para los compradores lácteos del Consejo de Cooperación del Golfo y acortar los plazos de entrega. Al Dahra ACX Global Incorporated opera cinco plantas de deshidratación en España que procesan el corte fresco en 48 horas, preservando el caroteno y atrayendo a clientes lácteos y ecuestres premium. Ambos líderes utilizan escáneres de infrarrojo cercano para clasificar las pacas en tiempo real y han instalado secadores energéticamente eficientes que reducen el uso de gas natural en aproximadamente un 18% por tonelada métrica.

Alfalfa Monegros pilota la deshidratación a baja temperatura que puede reducir las necesidades energéticas en un 22%, una cobertura frente a los volátiles precios del gas en el mercado de transferencia de títulos. Grupo Oses se integró verticalmente hacia arriba en enero de 2025 al comprar 12.000 hectáreas en Castilla y León, asegurando 48.000 toneladas métricas de cosecha y reduciendo el riesgo del mercado spot. Cubeit Hay Company se especializa en formatos de cubos densos favorecidos por las granjas mediterráneas de pequeños rumiantes propensas a la sequía y está ampliando su capacidad cerca de Valencia para acortar las rutas de exportación a Italia y el norte de África. Estos actores compiten en proximidad al riego, gas natural licuado subvencionado y la capacidad de cumplir con el límite de nitratos sin sacrificar los rendimientos.

De cara al futuro, las cinco empresas están canalizando capital hacia líneas de pellets, análisis de calidad y sistemas de trazabilidad para capturar la creciente demanda de lecherías premium, propietarios de caballos y productores de proteína de insectos. Anderson Hay y Al Dahra están probando documentos de envío basados en cadena de bloques para agilizar el despacho aduanero y mejorar la visibilidad de la carga. Las cooperativas españolas están presionando para que continúen los pagos de apoyo acoplado en el próximo ciclo de la Política Agrícola Común para financiar la fertigación de precisión y los secadores solares. En conjunto, se prevé que estos movimientos eleven la eficiencia de producción, amplíen las gamas de productos y expandan aún más el mercado europeo de heno de alfalfa hasta 2030.

Líderes de la Industria Europea de Heno de Alfalfa

Anderson Hay and Grain Co.

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Grupo Oses

Cubeit Hay Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Al Dahra ACX Global Inc. se comprometió a ampliar la capacidad de pellets de Zaragoza en 40.000 toneladas métricas, instalando secadores que reducen el uso de gas en un 18%. Se prevé que esta expansión apoye el desarrollo del mercado de heno de alfalfa al aumentar la eficiencia de producción y satisfacer la creciente demanda.

- Febrero de 2025: Anderson Hay and Grain Co. firmó un acuerdo de cinco años con Terrena de Francia para enviar 25.000 toneladas métricas anuales a través de Róterdam, junto con un almacén climatizado de EUR 4 millones (USD 4,36 millones).

Alcance del Informe del Mercado Europeo de Heno de Alfalfa

| Pacas | Pacas cuadradas pequeñas |

| Pacas cuadradas grandes | |

| Pacas redondas | |

| Pellets | Pellets estándar |

| Pellets de alto contenido proteico | |

| Cubos |

| Alimento para ganado de carne y lácteo |

| Aves de corral |

| Alimento para caballos |

| Otro ganado |

| Reino Unido |

| Alemania |

| España |

| Francia |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo | Pacas | Pacas cuadradas pequeñas |

| Pacas cuadradas grandes | ||

| Pacas redondas | ||

| Pellets | Pellets estándar | |

| Pellets de alto contenido proteico | ||

| Cubos | ||

| Por Aplicación | Alimento para ganado de carne y lácteo | |

| Aves de corral | ||

| Alimento para caballos | ||

| Otro ganado | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de heno de alfalfa?

El tamaño del mercado europeo de heno de alfalfa es de 2.850 millones de USD en 2025.

¿A qué ritmo se prevé que crezca el mercado europeo de heno de alfalfa?

Se prevé que el mercado registre una CAGR del 4,6% de 2025 a 2030.

¿Qué formato de producto se está expandiendo más rápidamente?

Los pellets de alto contenido proteico avanzan a una CAGR del 8,4%, ya que los propietarios de caballos y ganado especializado buscan opciones sin polvo y con alta densidad de nutrientes.

¿Qué segmento de aplicación está creciendo más rápido que el alimento para ganado?

El alimento para caballos está creciendo a una CAGR del 7,9%, superando al alimento para ganado gracias al mayor gasto de los jinetes recreativos y las normas más estrictas de calidad del aire en los establos.

¿Qué país lidera la producción en Europa?

España suministra aproximadamente el 38% de la producción regional, apoyada por su corredor de deshidratación en Aragón y Castilla-La Mancha.

Última actualización de la página el: