Tamaño y Participación del Mercado de Movilidad Empresarial en la Manufactura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

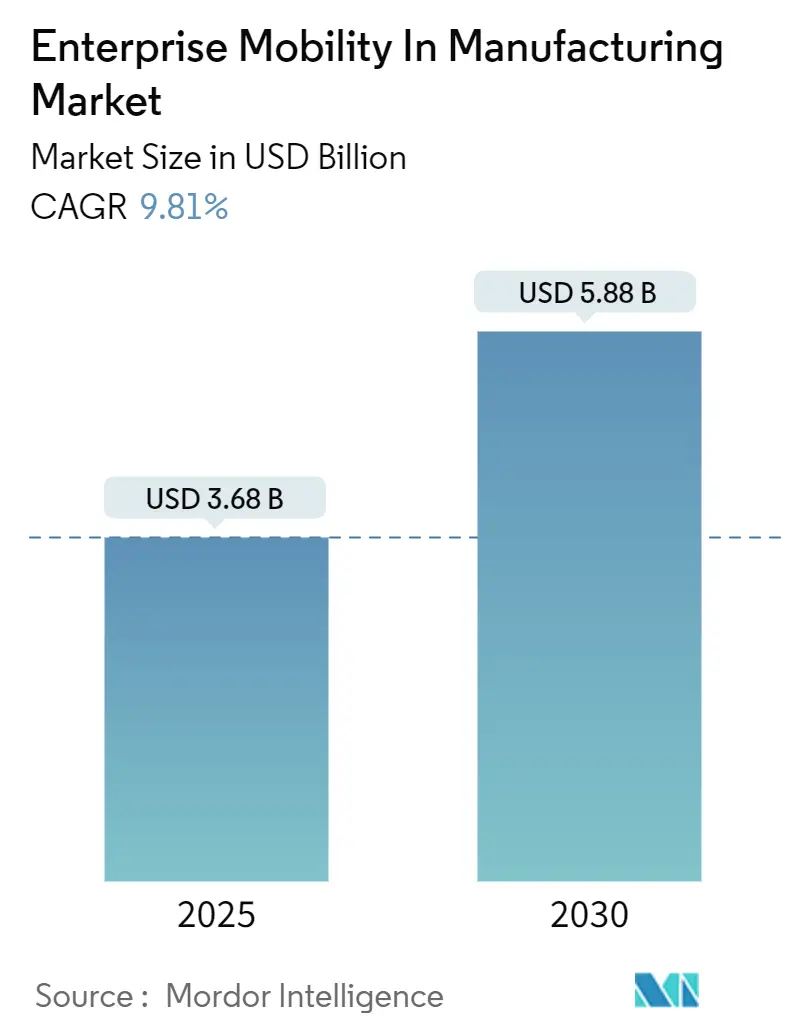

| Tamaño del Mercado (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

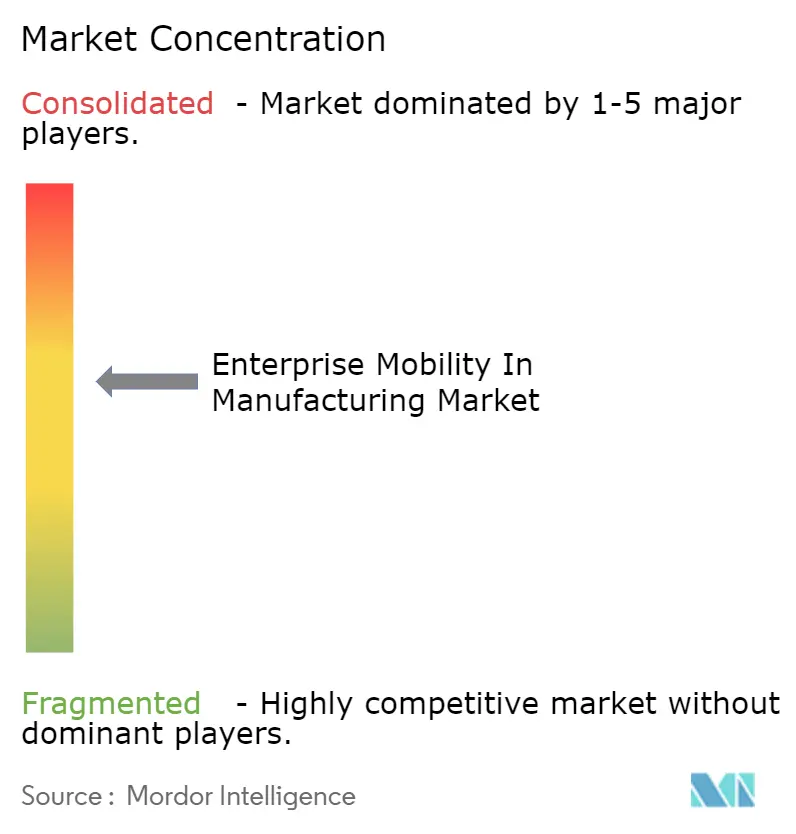

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Movilidad Empresarial en la Manufactura por Mordor Intelligence

El tamaño del mercado de movilidad empresarial en la manufactura fue de USD 3,68 mil millones en 2025 y se prevé que alcance los USD 5,88 mil millones en 2030, expandiéndose a una CAGR del 9,8%. La tendencia al alza refleja la rápida transición del sector hacia la Industria 4.0, donde los flujos de trabajo habilitados para dispositivos móviles acortan los tiempos de respuesta, elevan la visibilidad de los activos y refuerzan la resiliencia operativa. El creciente despliegue de redes 5G privadas, la integración más estrecha entre dispositivos móviles y los Sistemas de Ejecución de Manufactura (MES), y la expansión de las aplicaciones de realidad aumentada basadas en el borde amplían colectivamente los casos de uso para la movilidad en el piso de producción. Sin embargo, solo el 16% de los fabricantes cuenta con visibilidad de producción en tiempo real, lo que subraya el considerable margen de crecimiento para las herramientas digitales que disuelven los silos de información de larga data. Las brechas de seguridad ciberfísica y las restricciones de soberanía de datos moderan la adopción, impulsando a los proveedores hacia arquitecturas de confianza cero y estrategias de nube específicas por región.

Conclusiones Clave del Informe

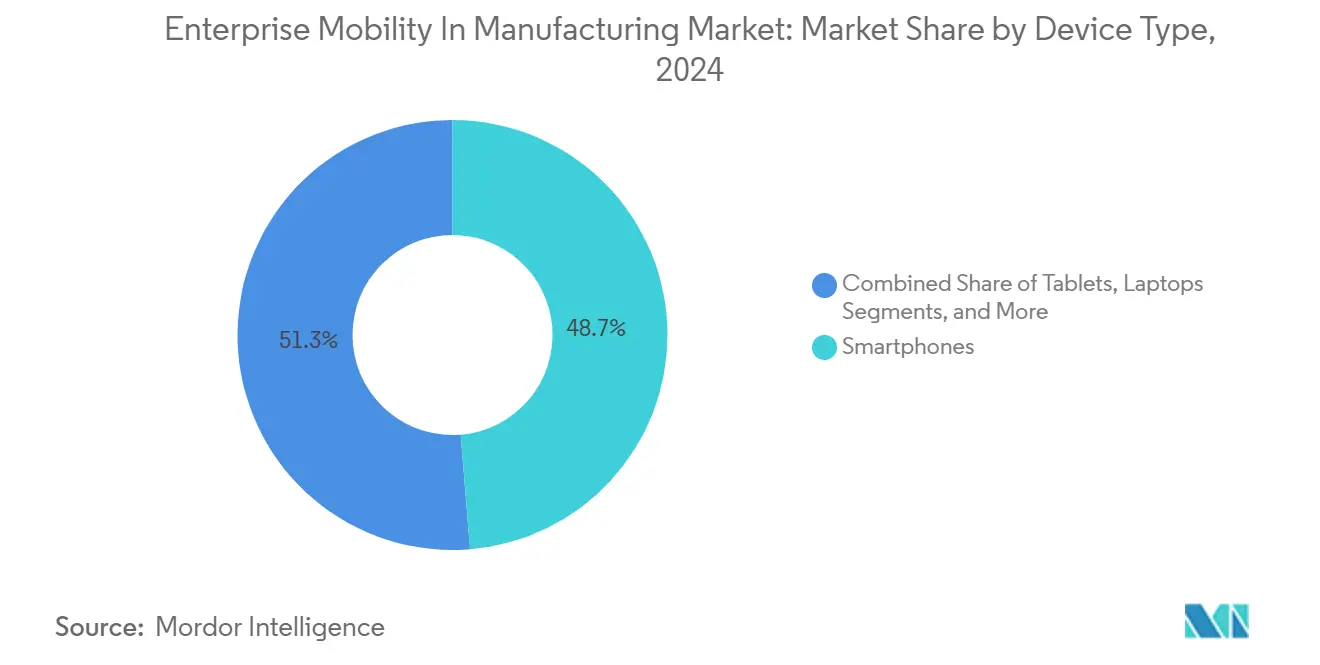

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 48,7% de la participación del mercado de movilidad empresarial en la manufactura en 2024, mientras que los dispositivos ponibles avanzan a una CAGR del 9,9% hasta 2030.

- Por solución, la Gestión de Dispositivos Móviles representó el 46,2% del tamaño del mercado de movilidad empresarial en la manufactura en 2024; la Gestión Unificada de Puntos de Acceso está creciendo a una CAGR del 10,1% hasta 2030.

- Por modo de implementación, las instalaciones locales mantuvieron una participación del 67,8% en 2024, mientras que las implementaciones en la nube se escalan a una CAGR del 11,5% hasta 2030.

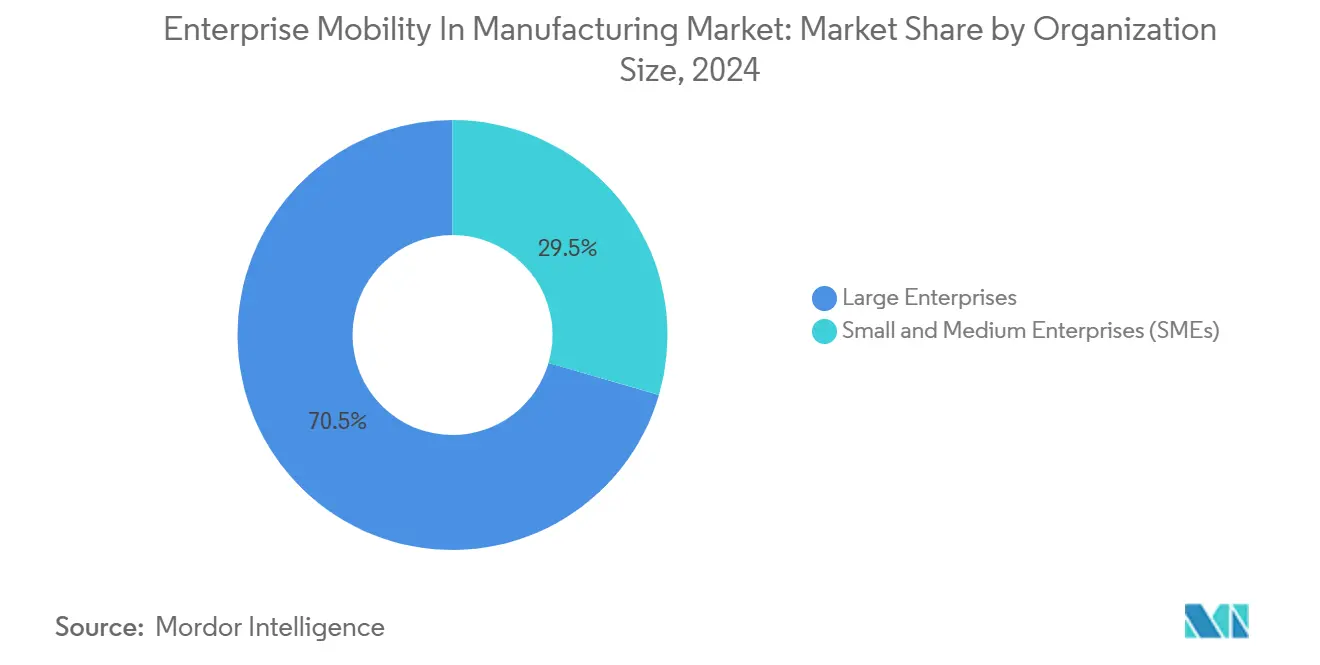

- Por tamaño de organización, las grandes empresas dominaron con una participación del 70,5% en 2024; se prevé que las pequeñas y medianas empresas (PYMES) crezcan a una CAGR del 11,2% durante 2025-2030.

- Por vertical de manufactura, la manufactura discreta representó el 68,9% del tamaño del mercado de movilidad empresarial en la manufactura en 2024; la manufactura de procesos está en camino de alcanzar una CAGR del 10,6%.

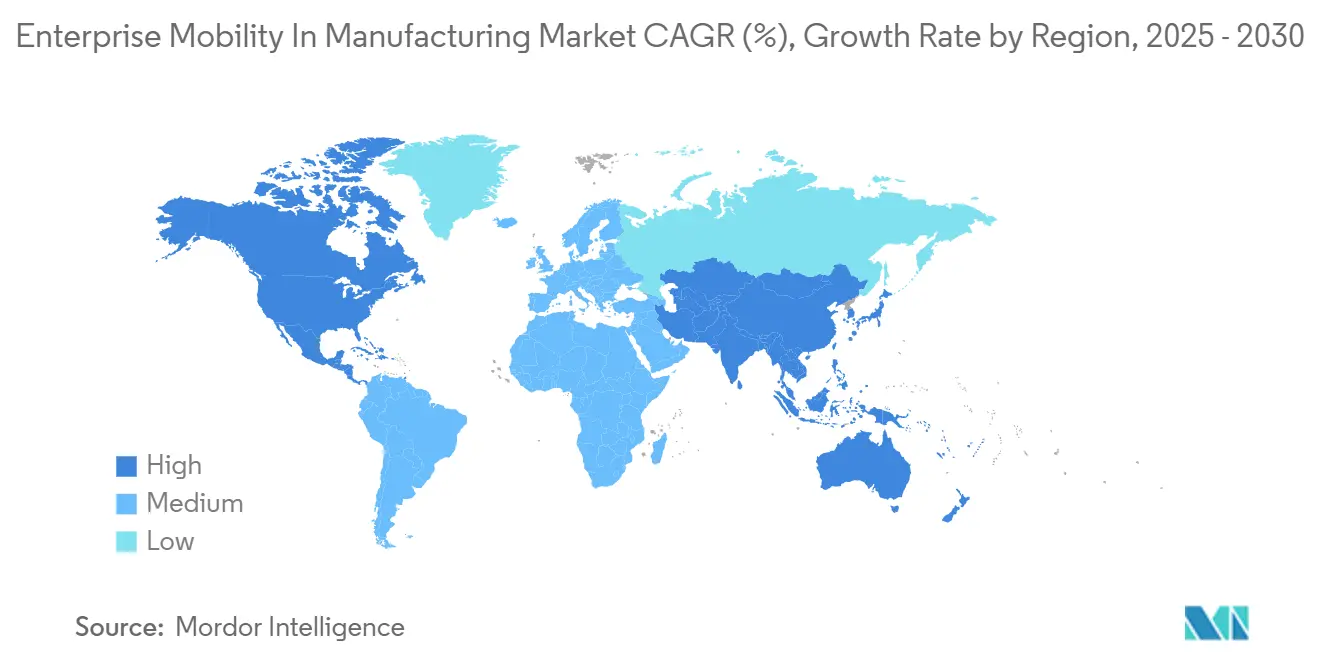

- Por geografía, América del Norte lideró con una participación de ingresos del 39,1% en 2024, mientras que Asia-Pacífico proyecta crecer a una CAGR del 10,4%.

Tendencias e Información del Mercado Global de Movilidad Empresarial en la Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de la Industria 4.0 y el IIoT | +2.1% | Global, ganancias tempranas en Alemania, China y Corea del Sur | Mediano plazo (2-4 años) |

| Las políticas BYOD/CYOD amplían la fuerza laboral conectada | +1.8% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| El 5G privado y el Wi-Fi 6 habilitan la movilidad de baja latencia | +1.5% | Núcleo APAC, expandiéndose hacia América del Norte | Mediano plazo (2-4 años) |

| Integración de dispositivos móviles con MES y PLM en la nube | +1.3% | Global, centros automotrices y electrónicos | Largo plazo (≥ 4 años) |

| La RA y los gemelos digitales potenciados por el borde impulsan la demanda de tabletas robustas | +1.2% | América del Norte, Alemania, Japón | Mediano plazo (2-4 años) |

| El cumplimiento ESG sin papel impulsa los registros electrónicos móviles | +0.9% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la adopción de la Industria 4.0 y el IIoT

Los fabricantes están escalando los despliegues del Internet Industrial de las Cosas desde proyectos de prueba de concepto hasta implementaciones a nivel de planta, vinculando sensores, máquinas y puntos de acceso móviles en bucles de datos unificados. El ochenta y tres por ciento de los productores tiene la intención de incorporar IA generativa en el soporte de decisiones durante 2024, lo que refleja la confianza en que los paneles de control móviles pueden operacionalizar análisis complejos en el borde.[1]Rockwell Automation, "Informe sobre el Estado de la Manufactura Inteligente 2024," rockwellautomation.com El impacto pronunciado se observa en plantas de procesos donde los sistemas ciberfísicos móviles permiten a los operadores ajustar parámetros de forma remota en minutos en lugar de horas. Las fábricas asiáticas lideran la preparación, con el 53% de los gerentes apuntando a operaciones autónomas para 2040, en comparación con menos de la mitad en las instalaciones occidentales. La mayor madurez del IIoT eleva la demanda de teléfonos inteligentes robustos que combinan escaneo, visualización y voz en un solo dispositivo, agilizando las tareas de mantenimiento y calidad. Los proveedores en el mercado de movilidad empresarial en la manufactura que preintegran hardware con constructores de aplicaciones de bajo código acortan los ciclos de implementación y reducen la carga de TI.

Las políticas BYOD/CYOD amplían la fuerza laboral conectada

Las políticas de fábrica están evolucionando desde reglas restrictivas sobre dispositivos hacia programas estructurados de Trae Tu Propio Dispositivo y Elige Tu Propio Dispositivo que amplían el acceso de la fuerza laboral a las herramientas digitales. El sesenta y tres por ciento de los fabricantes ya tolera dispositivos personales en el piso de producción, pero solo el 17% ejecuta marcos formales de BYOD, lo que señala una amplia brecha de adopción. Los esquemas formalizados mejoran la agilidad durante la escasez de mano de obra al permitir que los nuevos empleados se incorporen con equipos familiares. El plan de ocho pasos de CYOD de Samsung destaca la necesidad de patrocinio ejecutivo, segmentación basada en riesgos y capacitación de usuarios para proteger los datos mientras se mantiene la productividad. Las implementaciones exitosas incorporan credenciales empresariales en contenedores seguros, enrutan el tráfico a través de puertas de enlace de confianza cero y se sincronizan con los sistemas MES y ERP. Los primeros adoptantes reportan traspasos de turno más cortos y menores costos de aprovisionamiento en comparación con una flota de hardware exclusivamente corporativa.

El 5G privado y el Wi-Fi 6 habilitan la movilidad de baja latencia

Las redes celulares dedicadas dentro de las fábricas eliminan la contención y los retrasos de itinerancia que obstaculizan el Wi-Fi heredado, ofreciendo una latencia determinista inferior a 10 ms para vehículos de guiado automático e interbloqueos de seguridad. Los despliegues muestran ganancias de rendimiento de dos dígitos y mayor precisión de posicionamiento, lo que permite que las interfaces móviles hombre-máquina (HMI) gestionen controles críticos en el tiempo que antes estaban restringidos a paneles fijos. Las arquitecturas híbridas 5G/Wi-Fi 6 segmentan el tráfico según las necesidades: el 5G gestiona la telerrobótica y el levantamiento guiado por visión, mientras que el Wi-Fi sirve para la impresión de etiquetas y la colaboración de ingeniería. Los primeros adoptantes registran menos paradas de producción y una mayor efectividad general del equipo, validando el caso de inversión para licencias de espectro y núcleos de borde. Los proveedores de equipos ahora están agrupando kits de inicio de redes privadas con aplicaciones móviles y suscripciones de análisis para simplificar la entrada para plantas de tamaño mediano.

Integración de dispositivos móviles con MES y PLM en la nube

Vincular teléfonos inteligentes y tabletas a los Sistemas de Ejecución de Manufactura entrega KPI de producción en tiempo real, registros electrónicos de lotes e instrucciones de trabajo digitales directamente al personal de primera línea. Las empresas que combinaron interfaces móviles con MES experimentaron un ahorro del 30% en tiempo administrativo y ganancias de productividad del operador de USD 2,2 millones en el primer año. Los fabricantes discretos agregan valor adicional al alimentar métricas de calidad en proceso a plataformas de Gestión del Ciclo de Vida del Producto en la nube, lo que permite a los ingenieros ajustar diseños dentro del mismo turno. La implementación en la nube facilita la agregación de datos en operaciones de múltiples sitios, mientras que los interfaces móviles mantienen la información crítica accesible en áreas de baja visibilidad o peligrosas. Los retornos sostenidos dependen del diseño de experiencia de usuario basado en roles y de una gestión de identidad estricta que proteja la propiedad intelectual en sitios globales en el mercado de movilidad empresarial en la manufactura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y malware móvil | -1.4% | Global, agudo en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Complejidad de integración de OT heredado | -1.1% | Núcleos manufactureros de América del Norte y la UE | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos para la nube móvil | -0.8% | UE liderando, expandiéndose hacia APAC y estados seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Oferta limitada de dispositivos intrínsecamente seguros con certificación ATEX | -0.6% | Global, regiones de petróleo y gas, química y minería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de ciberseguridad y malware móvil

La fusión de los dominios de TI y OT deja los activos de producción más expuestos, con el 93% de las empresas registrando una intrusión en OT el año pasado mientras que solo el 13% cuenta con supervisión consolidada. Los puntos de acceso móviles amplían la superficie de ataque, ya que los ciclos de antivirus heredado y de parches rara vez se alinean con las operaciones continuas. Las campañas de ransomware apuntan cada vez más a las tabletas de interfaz hombre-máquina, bloqueando a los supervisores de los sistemas de control. Los fabricantes contrarrestan con microsegmentación, agentes de defensa contra amenazas móviles y políticas estrictas de mínimo privilegio, aunque la escasez de profesionales de seguridad con doble especialización ralentiza la madurez del programa. Los suscriptores de seguros responden exigiendo prueba de marcos de confianza cero antes de renovar la cobertura de riesgo cibernético, añadiendo presión financiera para remediar las debilidades.

Complejidad de integración de OT heredado

Los controladores lógicos programables de décadas de antigüedad, los buses de campo propietarios y las pasarelas en serie complican cualquier plan para enrutar datos de planta hacia aplicaciones modernas. Muchas fábricas carecen de inventarios de activos actualizados, lo que obliga a un mapeo manual antes de que puedan comenzar los pilotos móviles. Los proyectos de integración abarcan así retrofits eléctricos, convertidores de protocolo e inversiones en middleware que estiran los presupuestos y extienden los plazos. La fricción organizacional intensifica el desafío, ya que los equipos de TI y OT operan con métricas y procedimientos de control de cambios distintos. Las plantas progresistas abordan la brecha a través de juntas de gobernanza conjunta, hojas de ruta de modernización por fases y manuales de respuesta a incidentes compartidos. Aun así, las restricciones de entornos brownfield siguen siendo un lastre material para los despliegues de movilidad generalizados en las regiones maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Lideran a Pesar del Auge de los Dispositivos Ponibles

El segmento de teléfonos inteligentes del mercado de movilidad empresarial en la manufactura generó el 48,7% de los ingresos totales en 2024, confirmando a los teléfonos inteligentes como la principal puerta de acceso móvil para el personal de fábrica en el mercado de movilidad empresarial en la manufactura. Sus funciones todo en uno de escaneo, voz y datos reducen el número de dispositivos y alivian el aprovisionamiento de TI. Durante el período de revisión, los proveedores robustecieron los factores de forma con carcasas MIL-STD-810H, baterías intercambiables en caliente y pantallas táctiles compatibles con guantes, ampliando la idoneidad para las duras condiciones del piso de producción. Los operadores valoran las cámaras integradas para la asistencia remota y el reconocimiento de defectos impulsado por IA, mientras que los supervisores aprovechan las pantallas de alta resolución para los paneles de KPI durante las caminatas gemba.

El subsegmento de dispositivos ponibles registra no obstante una CAGR del 9,9%, impulsado por la recolección manos libres, el mantenimiento con visualización frontal y el equilibrio ergonómico de cargas. Las gafas inteligentes combinadas con gemelos digitales reducen el esfuerzo cognitivo al superponer pasos de reparación y tendencias de sensores en el campo visual del trabajador. Las tabletas anclan los bancos de aseguramiento de calidad y las celdas de trabajo de ingeniería donde las pantallas más grandes admiten planos CAD y registros de desviaciones. Las computadoras portátiles permanecen en un nicho limitado a tareas de simulación y administración de MES que requieren teclados completos. Los anillos inteligentes y los dispositivos de mano industriales emergentes se agrupan bajo "otros", pero señalan una experimentación continua con factores de forma específicos para tareas que podrían remodelar las jerarquías de dispositivos a medida que se acerca 2030.

Por Solución: El Dominio de MDM Enfrenta el Desafío de UEM

La Gestión de Dispositivos Móviles mantuvo el 46,2% de los ingresos en 2024 en el mercado de movilidad empresarial en la manufactura, un reflejo de su larga trayectoria como columna vertebral de cumplimiento para teléfonos de propiedad corporativa. Las suites MDM aplican higiene de contraseñas, borrado remoto y listas blancas de aplicaciones, alineándose con los mandatos de auditoría bajo las directrices ISO 27001 y NIST CSF. Sin embargo, el cambio hacia flotas heterogéneas que abarcan computadoras portátiles, escáneres y sensores IoT eleva la Gestión Unificada de Puntos de Acceso a una CAGR del 10,1%.[2]IBM Newsroom, "IBM adquirirá HashiCorp," ibm.com

La Gestión Unificada de Puntos de Acceso consolida la orquestación de políticas y el estado de parches en Windows, Android, iOS y Linux, reduciendo el esfuerzo administrativo duplicado. Los clientes de manufactura se inclinan por los ganchos de automatización de la Gestión Unificada de Puntos de Acceso que desencadenan acciones correctivas cuando un dispositivo cruza geocercas o el tráfico anómalo activa una regla de confianza cero. La Gestión de Aplicaciones Móviles ofrece contenedorización donde los dispositivos personales participan en esquemas BYOD, aislando los datos corporativos sin ser propietario del hardware. Los complementos de seguridad móvil independientes añaden búsquedas de amenazas basadas en aprendizaje automático, un activo en plantas sujetas a estándares de infraestructura crítica. En todos los tipos de soluciones, el impulso favorece los paquetes de suscripción modulares que se adaptan al alcance del proyecto e integran consolas de análisis nativas para evidenciar el retorno de inversión ante los equipos financieros.

Por Modo de Implementación: La Adopción de la Nube se Acelera

Los sistemas locales retuvieron una participación del 67,8% en 2024, coherente con las preferencias de larga data por el control local sobre la propiedad intelectual sensible y la latencia determinista. Muchas plantas se ubican en zonas rurales donde la conectividad intermitente aboga por bucles de control autónomos. Sin embargo, las implementaciones en la nube se están compoundando al 11,5% a medida que los hiperescaladores refuerzan las zonas de disponibilidad regionales y ofrecen planos específicos para la manufactura. Los proveedores más pequeños aprovechan las consolas SaaS para inscribir cientos de dispositivos en horas, un proceso que antes requería laboratorios de imágenes y acuerdos empresariales.

Las arquitecturas híbridas conectan nodos de borde con paneles de control en la nube, permitiendo que las cargas de trabajo oscilen entre ambos según la tolerancia a la latencia. Las actualizaciones automáticas de firmware, el soporte basado en telemetría y la facturación por uso atraen a los directores financieros interesados en conversiones de capex a opex. Las posturas de seguridad mejoran a través de modelos de responsabilidad compartida donde los proveedores mantienen infraestructura reforzada, liberando a los equipos internos para centrarse en la gobernanza de identidades. Los organismos reguladores de la UE y estados seleccionados de EE. UU. imponen cláusulas de residencia de datos, orientando a las multinacionales hacia regiones de nube soberana y pasarelas de privacidad en el mercado de movilidad empresarial en la manufactura.

Por Tamaño de Organización: El Crecimiento de las PYMES Supera la Adopción Empresarial

Las grandes empresas representaron el 70,5% de los ingresos de 2024 en el mercado de movilidad empresarial en la manufactura, debido a operaciones complejas que requieren flotas de dispositivos de área amplia y una estrecha integración con las capas ERP, PLM y SCADA. Las plantas de múltiples sitios estandarizan en pilas de movilidad únicas para facilitar el soporte, negociando a menudo acuerdos maestros de servicio globales que agrupan software, conectividad y mantenimiento de hardware robusto. No obstante, las PYMES se están expandiendo a una CAGR del 11,2%, impulsadas por constructores de aplicaciones de bajo código, arrendamiento de dispositivos de pago por uso y ofertas de servicios gestionados que evitan inversiones profundas en TI.

Estas empresas seleccionan casos de uso de alto impacto como la automatización del conteo de ciclos, alertas de reabastecimiento e-kanban y gestión de tickets de mantenimiento para asegurar un retorno rápido. El éxito depende de interfaces de usuario intuitivas que minimicen la capacitación y de ecosistemas de socios que proporcionen plantillas de implementación. A medida que las restricciones laborales se intensifican, las PYMES valoran la movilidad para capacitar al personal en múltiples habilidades e incorporar trabajo estándar digital, lo que sugiere un rendimiento superior continuo en el segmento hasta 2030.

Por Vertical de Manufactura: La Manufactura Discreta Lidera la Adopción en Procesos

La manufactura discreta aportó el 68,9% de la facturación del segmento en 2024, encabezada por plantas automotrices, electrónicas y aeroespaciales que coordinan una multitud de subensamblajes y logística justo a tiempo. El escaneo móvil conecta las zonas de ensamblaje y almacén, mientras que las instrucciones de trabajo digitales reemplazan los archivadores estáticos, elevando los rendimientos en el primer paso. Los fabricantes de procesos, aunque históricamente más lentos en adoptar debido a las restricciones de flujo continuo, ahora registran una CAGR del 10,6% a medida que las farmacéuticas, los químicos y los procesadores de alimentos integran la movilidad para el cumplimiento de registros de lotes, la gestión de riesgos y las rondas de operadores.

Los dispositivos móviles intrínsecamente seguros penetran en el petróleo, el gas y la minería, permitiendo la inspección en áreas de Zona 1 sin permisos de trabajo en caliente. Los matices verticales dan forma al diseño de aplicaciones: las líneas automotrices demandan "certificados de nacimiento" de identificación de vehículos accesibles mediante códigos QR, mientras que las instalaciones de ciencias de la vida requieren firmas electrónicas para satisfacer la FDA 21 CFR Parte 11. Los proveedores con plantillas de dominio aceleran el tiempo de obtención de valor al preconfigurar flujos de trabajo en torno a estas regulaciones industriales.

Análisis Geográfico

América del Norte lideró el mercado de movilidad empresarial en la manufactura con el 39,1% de los ingresos globales de 2024, beneficiándose de culturas de automatización arraigadas y hojas de ruta de digitalización bien financiadas en el mercado de movilidad empresarial en la manufactura. Los clústeres automotrices y aeroespaciales de Estados Unidos actualizan los pilotos de movilidad existentes a alcances empresariales, superponiendo redes de campus 5G sobre PLC brownfield para apoyar el manejo autónomo de materiales y el servicio predictivo. El sector de procesamiento de alimentos de Canadá emerge como un adoptante de nicho, aprovechando tabletas para el control de alérgenos y la documentación de la cadena de frío.

Europa le sigue, anclada por el programa Industria 4.0 de Alemania y sus campeones del Mittelstand que modernizan parques de máquinas heredados con paneles de control móviles. Las farmacéuticas francesas emplean teléfonos inteligentes intrínsecamente seguros para la documentación en salas limpias, mientras que las empresas de maquinaria italianas despliegan dispositivos ponibles de realidad aumentada para el servicio de campo remoto. El Reglamento General de Protección de Datos de la UE impulsa una alta demanda de cifrado en el dispositivo y opciones de nube soberana de datos, configurando los criterios de adquisición en todo el bloque.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 10,4% a medida que China, India y las economías del Sudeste Asiático saltan por encima de los sistemas heredados. Los gigantes electrónicos chinos despliegan segmentos de 5G privado en megafábricas para coordinar tareas humanas y robóticas. Los incentivos gubernamentales de India bajo el esquema de Incentivo Vinculado a la Producción aceleran la adopción por parte de las PYMES de paneles de control de movilidad basados en la nube. Singapur y Corea del Sur encabezan zonas piloto donde técnicos equipados con gafas inteligentes interactúan con gemelos digitales alojados en nubes soberanas. El impulso de la región señala un posible cambio en el liderazgo de ingresos más allá de 2030 a medida que las plantas adoptan la automatización de alta densidad combinada con la ampliación de la fuerza laboral móvil.

Panorama Competitivo

La estructura del mercado permanece moderadamente concentrada a medida que los gigantes del software diversificado, los especialistas en automatización industrial y los proveedores de hardware robusto compiten por la participación de cartera. Microsoft refuerza su posición a través de una alianza de ocho años y USD 1,65 mil millones con Cloud Software Group, posicionando Azure como plataforma preferida para los espacios de trabajo virtuales de Citrix en las salas traseras de manufactura.[3]Citrix, "Citrix y Microsoft amplían su asociación," citrix.com

Los activos de Computación para el Usuario Final de VMware resurgen bajo la propiedad de KKR, agudizando el enfoque en espacios de trabajo digitales multiplataforma ajustados para la latencia del piso de producción y los casos de uso robustos. La consolidación estratégica se acelera a medida que los actores integran la movilidad en carteras más amplias de nube e IA. La adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones inyecta infraestructura como código y gestión de secretos en su plan de borde híbrido, simplificando la incorporación segura de dispositivos a escala. La compra de Moveworks por parte de ServiceNow por USD 2,85 mil millones añade chatbots de IA agéntica que clasifican las solicitudes de soporte de primera línea, aliviando las cargas del servicio de asistencia en plantas de múltiples sitios.

El fabricante de dispositivos industriales Zebra Technologies se asocia con Merck KGaA en la plataforma de autenticidad M-Trust, combinando dispositivos de mano TC58, códigos de barras seguros y cadena de bloques en la nube para contrarrestar los riesgos de falsificación en la cadena de suministro. Zebra se asocia además con Google Cloud y Qualcomm para incorporar IA generativa que guía a los operadores en tareas de selección y colocación con indicaciones de voz y detección de anomalías en tiempo real. En todo el panorama, los proveedores que preintegran la gestión móvil con pilas MES, ERP e IIoT obtienen ventaja competitiva a medida que los compradores prefieren ecosistemas unificados sobre soluciones puntuales.

Líderes de la Industria de Movilidad Empresarial en la Manufactura

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ServiceNow anunció la adquisición de Moveworks por USD 2,85 mil millones para incorporar IA agéntica en los flujos de trabajo empresariales, apuntando a ganancias de productividad en la manufactura.

- Marzo de 2025: Zebra Technologies y Merck KGaA revelaron la plataforma M-Trust, combinando escáneres TC58 con tecnología de autenticación para combatir componentes falsificados.

- Abril de 2024: Cloud Software Group y Microsoft firmaron una asociación de ocho años y USD 1,65 mil millones que hace de Citrix la opción preferida en Azure para escritorios empresariales.

- Febrero de 2024: KKR finalizó la adquisición por USD 4 mil millones de la división de Computación para el Usuario Final de VMware, formando una entidad dedicada de espacio de trabajo digital para clientes industriales.

Alcance del Informe Global del Mercado de Movilidad Empresarial en la Manufactura

El Mercado de Movilidad Empresarial en la Manufactura está segmentado por Tipo de Dispositivo (Teléfonos Inteligentes, Tabletas, Computadoras Portátiles, Dispositivos Ponibles y Otros Tipos de Dispositivos), Solución (Gestión de Dispositivos Móviles (MDM), Gestión de Aplicaciones Móviles (MAM), Seguridad Móvil y Defensa contra Amenazas, Gestión Unificada de Puntos de Acceso (UEM) y Otras Soluciones), Modo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas (PYMES)), Vertical de Manufactura (Manufactura Discreta (Automotriz, Electrónica y Semiconductores, Aeroespacial y Defensa, Maquinaria Industrial y Otros) y Manufactura de Procesos (Alimentos y Bebidas, Farmacéutica y Ciencias de la Vida, Química, Petróleo y Gas, Metales y Minería, y Otros)), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se proporcionan en términos de valor (USD).

| Computadoras Centrales |

| Minicomputadoras |

| Microcomputadoras |

| Estaciones de Trabajo |

| Servidores |

| Servidores en Cuchilla |

| Servidores en Bastidor |

| Computadoras Anfitrionas Basadas en la Nube |

| Computadoras Anfitrionas en Instalaciones Propias |

| Implementaciones Híbridas |

| Procesamiento de Datos |

| Computación en la Nube |

| Virtualización |

| Redes |

| Análisis de Grandes Datos |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento (HPC) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| Gobierno |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Otras Industrias de Usuarios Finales |

| Computadoras Anfitrionas Basadas en Windows |

| Computadoras Anfitrionas Basadas en Linux |

| Computadoras Anfitrionas Basadas en Unix |

| Alojamiento Gratuito |

| Alojamiento Compartido |

| Alojamiento Dedicado |

| Alojamiento Colocado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo | Computadoras Centrales | |

| Minicomputadoras | ||

| Microcomputadoras | ||

| Estaciones de Trabajo | ||

| Servidores | ||

| Servidores en Cuchilla | ||

| Servidores en Bastidor | ||

| Por Tecnología | Computadoras Anfitrionas Basadas en la Nube | |

| Computadoras Anfitrionas en Instalaciones Propias | ||

| Implementaciones Híbridas | ||

| Por Aplicación | Procesamiento de Datos | |

| Computación en la Nube | ||

| Virtualización | ||

| Redes | ||

| Análisis de Grandes Datos | ||

| Inteligencia Artificial y Aprendizaje Automático | ||

| Computación de Alto Rendimiento (HPC) | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud | ||

| Gobierno | ||

| Manufactura | ||

| Comercio Minorista | ||

| Medios de Comunicación y Entretenimiento | ||

| Educación | ||

| Otras Industrias de Usuarios Finales | ||

| Por Sistema Operativo | Computadoras Anfitrionas Basadas en Windows | |

| Computadoras Anfitrionas Basadas en Linux | ||

| Computadoras Anfitrionas Basadas en Unix | ||

| Por Modo de Implementación | Alojamiento Gratuito | |

| Alojamiento Compartido | ||

| Alojamiento Dedicado | ||

| Alojamiento Colocado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de movilidad empresarial en la manufactura?

El mercado se sitúa en USD 3,68 mil millones en 2025 y está previsto que alcance los USD 5,88 mil millones en 2030.

¿Qué tipo de dispositivo lidera la adopción en el piso de fábrica?

Los teléfonos inteligentes mantienen una participación del 48,7% gracias a su versatilidad, aunque los dispositivos ponibles se expanden más rápidamente a una CAGR del 9,9%.

¿Por qué las redes 5G privadas están ganando terreno en las plantas?

Ofrecen enlaces de baja latencia ultraconfiables que soportan vehículos autónomos, controles en tiempo real y flujos de trabajo híbridos humano-robot.

¿Qué obstaculiza los despliegues de movilidad más rápidos en la manufactura?

Las vulnerabilidades de ciberseguridad, los obstáculos de integración de OT heredado y las regulaciones de soberanía de datos representan las restricciones más fuertes.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico registra una CAGR del 10,4% a medida que China, India y el Sudeste Asiático invierten fuertemente en ecosistemas de producción digitalizados.

¿Qué tan concentrado está el panorama competitivo?

Con los cinco principales proveedores controlando aproximadamente el 60% de los ingresos, la competencia sigue siendo moderada, fomentando la innovación continua.

Última actualización de la página el: