Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

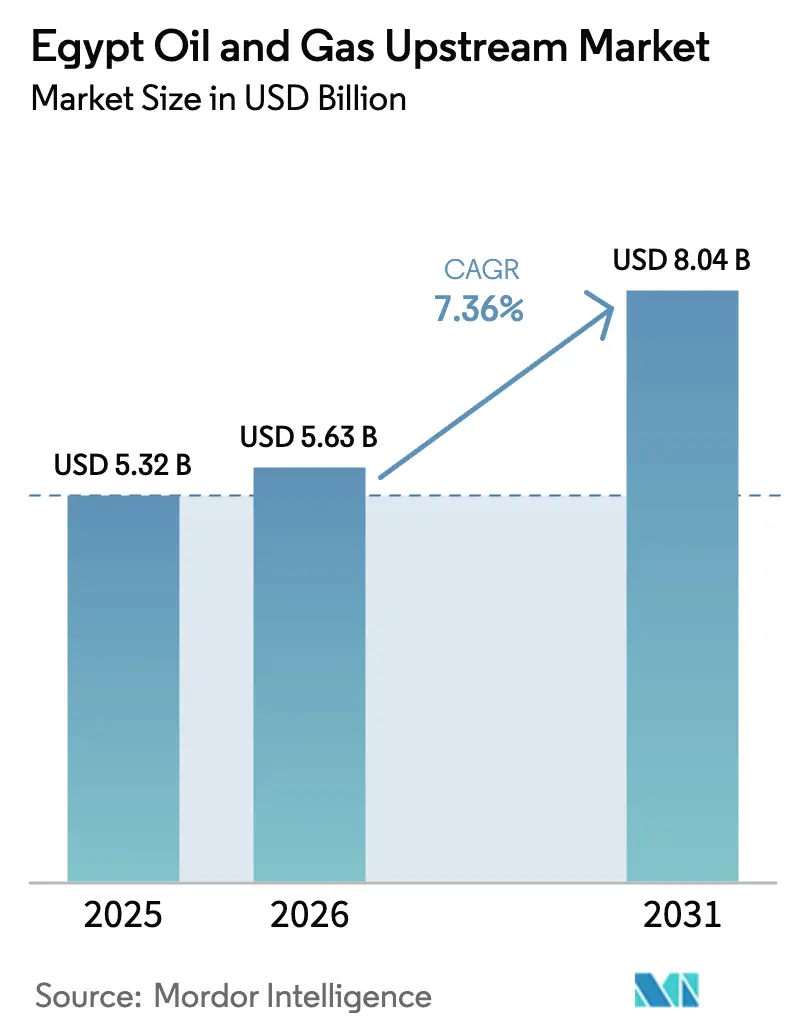

| Tamaño del mercado en el año base (2025) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de Egipto por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Upstream de Petróleo y Gas de Egipto se expanda desde USD 5.320 millones en 2025 y USD 5.630 millones en 2026 hasta USD 8.040 millones en 2031, registrando una CAGR del 7,36% entre 2026 y 2031.

El desempeño reciente refleja una paradoja: la producción de gas cayó un 14% en 2025 hasta su nivel más bajo en nueve años, sin embargo, las compañías petroleras internacionales (IOC) destinaron colectivamente USD 1.100 millones para 21 nuevos acuerdos tras la presentación por parte del gobierno de incentivos fiscales vinculados a la producción en agosto de 2024. Los operadores están canalizando capital hacia prospectos de aguas profundas en el Mediterráneo, donde las tasas de declive son menores, y las rutas de exportación hacia las plantas de gas natural licuado (GNL) de Idku y Damietta respaldan el poder de fijación de precios. La aceleración en la liquidación de los atrasos de la Corporación General de Petróleo de Egipto (EGPC), que disminuyeron un 77,8% en siete meses durante 2025, ha incrementado la confianza en que los flujos de caja serán repatriados a tiempo. Al mismo tiempo, los precios del diésel aumentaron de EGP 13,50 a EGP 15,50 por litro en abril de 2025, a medida que Egipto avanza hacia la eliminación total de los subsidios, comprimiendo los márgenes netos domésticos para los campos terrestres de alto costo operativo.

Conclusiones Clave del Informe

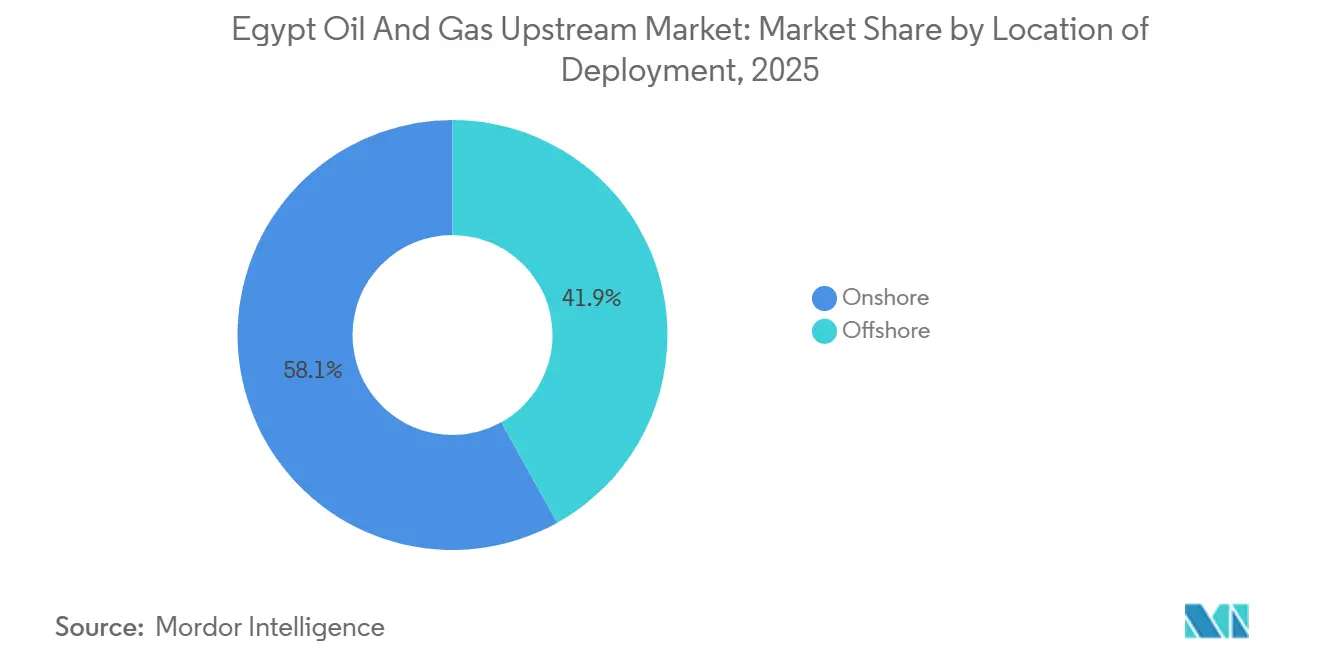

- Por ubicación de despliegue, las operaciones terrestres lideraron con el 58,1% de la participación del mercado de upstream de petróleo y gas de Egipto en 2025, mientras que el segmento marino registró la CAGR proyectada más rápida del 8,1% hasta 2031.

- Por tipo de recurso, el petróleo crudo representó el 60,9% del tamaño del mercado de upstream de petróleo y gas de Egipto en 2025, y se espera que el gas natural se expanda a una CAGR del 7,7% hasta 2031.

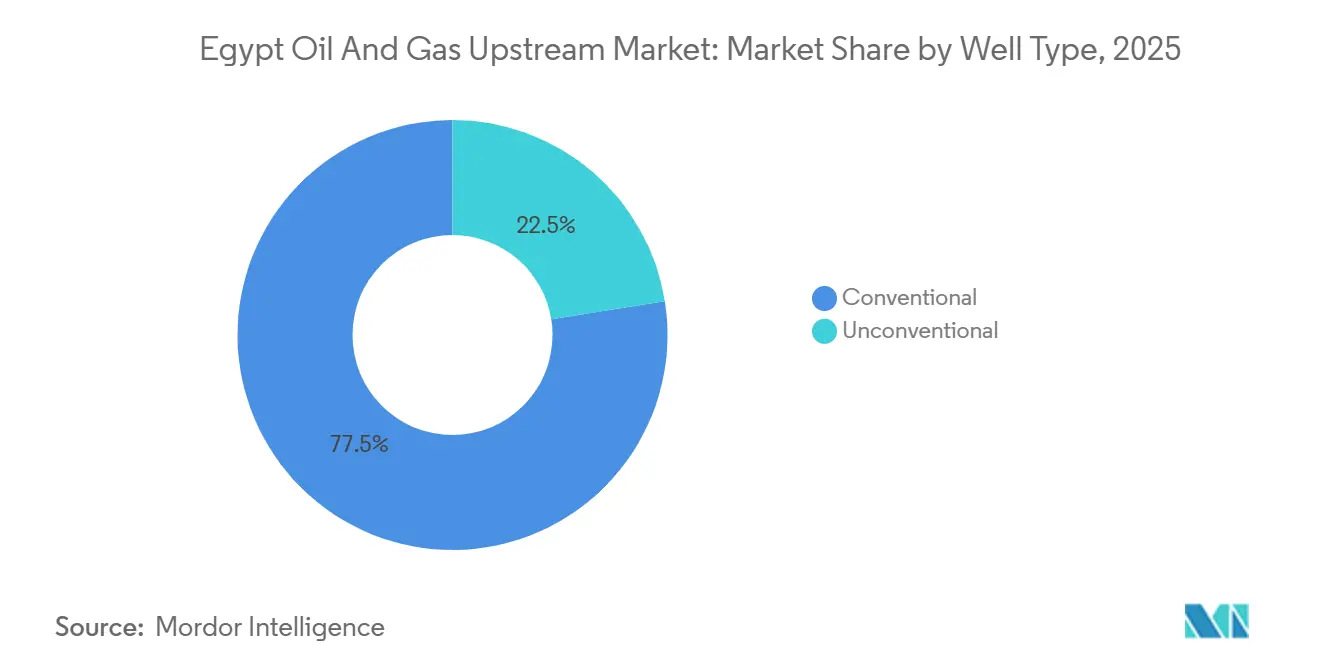

- Por tipo de pozo, las terminaciones convencionales representaron el 77,5% de la participación del mercado de upstream de petróleo y gas de Egipto en 2025; se prevé que los pozos no convencionales crezcan a una CAGR del 8,3% durante 2026-2031.

- Por servicio, el desarrollo y la producción capturaron el 61,7% de la participación del tamaño del mercado de upstream de petróleo y gas de Egipto en 2025, mientras que el desmantelamiento avanza a una CAGR del 7,9% hasta 2031.

- BP y sus socios suministraron aproximadamente el 70% de la producción nacional de gas en 2025, pero ninguna empresa individual superó el 15% de la participación en la producción de petróleo crudo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo acelerado de yacimientos de gas en aguas profundas del Mediterráneo | +1.8% | Bloques marinos del Mediterráneo | Mediano plazo (2-4 años) |

| Entrada de nuevas IOC aprovechando incentivos fiscales vinculados a la producción | +1.2% | Nacional, Desierto Occidental y zona marina | Corto plazo (≤ 2 años) |

| Refuerzo de la demanda regional a través de las rutas de exportación del Foro del Gas del Mediterráneo Oriental | +1.0% | Corredores de GNL de Damietta e Idku | Largo plazo (≥ 4 años) |

| Reactivación de campos maduros del Desierto Occidental mediante proyectos piloto de recuperación mejorada de petróleo | +0.9% | Cuencas del Desierto Occidental | Mediano plazo (2-4 años) |

| Implementación de campos petroleros digitales que reducen los costos de extracción | +0.7% | Activos piloto del Delta Occidental del Nilo | Corto plazo (≤ 2 años) |

| Reversiones del gasoducto Egipto-Israel que amplían la capacidad disponible | +0.5% | Corredor del Mediterráneo Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo Acelerado de Yacimientos de Gas en Aguas Profundas del Mediterráneo

Los pozos mediterráneos entre 300 m y 1.500 m de profundidad de agua son ahora el eje central del plan de crecimiento de Egipto, respaldados por la campaña de cinco pozos de BP que comienza en 2026 y la conexión Noor de Eni por USD 80 millones, que añadirá 100 MMpcd a mediados de 2026.[1]BP plc, "BP firma un Memorando de Entendimiento de Exploración Mediterránea de 5 Pozos," bp.com El clúster West Mina de Shell debería suministrar 160 MMpcd a finales de 2026 tras un compromiso de USD 300 millones. Viridien y SLB lanzaron un extenso levantamiento sísmico de nodos en el fondo marino en el primer trimestre de 2026, confirmando el sostenido apetito explorador. Aunque el gasto de capital en alta mar es elevado —los pozos en aguas profundas pueden costar más de USD 50 millones—, la liquidación de los atrasos de la EGPC por parte del gobierno ha fortalecido la visibilidad fiscal.

Entrada de Nuevas IOC Aprovechando Incentivos Fiscales Vinculados a la Producción

Un modelo de participación en la producción basado en el factor R, introducido en agosto de 2024, permite que la participación del contratista aumente en las fases iniciales de recuperación de costos, lo que impulsó a QatarEnergy a incorporarse a tres bloques mediterráneos durante 2024-2025. Chevron redirigió fondos del Mar Rojo hacia el prospecto Nargis, mientras que EGAS adjudicó seis nuevos bloques en junio de 2025, respaldando una hoja de ruta de perforación de 480 pozos hasta 2030. La credibilidad del marco depende de la continuidad en la disciplina de reducción de atrasos; cualquier retroceso socavaría la economía marginal.

Refuerzo de la Demanda Regional a través de las Rutas de Exportación del Foro del Gas del Mediterráneo Oriental

Las terminales de GNL de Damietta e Idku de Egipto anclan la monetización regional. Los acuerdos firmados con Chipre en febrero de 2025 para las conexiones de Cronos y Afrodita, y un esquema de USD 35.000 millones de Leviatán a Egipto anunciado en agosto de 2025, amplían la red de transporte. Sin embargo, los flujos reales cayeron a 730 MMpcd en noviembre de 2025 debido a cuellos de botella en los gasoductos, y el ramal Nitzana de Chevron de 600 MMpcd se ha retrasado hasta 2028. La arquitectura de exportación, por tanto, amplifica tanto el potencial alcista como el riesgo geopolítico.

Reactivación de Campos Maduros del Desierto Occidental Mediante Proyectos Piloto de Recuperación Mejorada de Petróleo

La inyección miscible de dióxido de carbono podría elevar los factores de recuperación de Horus del 23,7% al 37,3%, mientras que el campo Morgan está probando barridos de baja salinidad. El descubrimiento Alamein-Yidma de IPR Energy y la concesión SERQ de 3.200 millones de barriles de TAG Oil subrayan el potencial remanente. El éxito depende de cadenas de suministro de CO₂ confiables y de condiciones fiscales estables en un contexto de escasez de divisas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación de subsidios que eleva los puntos de equilibrio domésticos | -1.3% | Nacional, con impacto agudo en los productores de petróleo terrestres | Corto plazo (≤ 2 años) |

| Riesgos de seguridad en superficie en el Sinaí y concesiones de frontera | -0.6% | Península del Sinaí, bloques fronterizos del Golfo de Suez | Mediano plazo (2-4 años) |

| Mayor estrés hídrico que limita la disponibilidad de agua para fracturación | -0.4% | Yacimientos no convencionales del Desierto Occidental | Largo plazo (≥ 4 años) |

| Aumento de los costos de financiamiento vinculados a criterios ESG para proyectos petroleros en nuevos yacimientos | -0.5% | Nacional, particularmente en nuevos desarrollos de petróleo crudo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación de Subsidios que Eleva los Puntos de Equilibrio Domésticos

El diésel aumentó a EGP 15,50 por litro en abril de 2025, continuando una trayectoria escalonada hacia la fijación de precios de plena recuperación de costos para diciembre de 2025 en el marco del programa del FMI.[2]Fondo Monetario Internacional, "Revisión del Servicio Ampliado del FMI," imf.org El gasto mensual en subsidios cayó de EGP 40.000 millones a principios de 2024 a EGP 10.000 millones a finales de 2025. Las tarifas más altas de combustible y electricidad inflan los costos de servicio y comprimen los pozos terrestres de alto costo operativo, obligando a los operadores a exportar o a implementar recuperación mejorada de petróleo para mantenerse por debajo de los puntos de equilibrio de USD 30 por barril.

Riesgos de Seguridad en Superficie en el Sinaí y Concesiones de Frontera

Daesh Wilaya Sinaí reanudó los ataques a infraestructura cerca del Canal de Suez en 2022, elevando las primas de seguros hasta un 10% para los bloques del Sinaí. Chevron abandonó el Bloque 1 del Mar Rojo en abril de 2025, citando la economía ajustada al riesgo, y otras empresas están favoreciendo el Desierto Occidental o las áreas marinas donde la presencia militar es mayor. Las pérdidas físicas han sido limitadas, pero la percepción de peligro eleva los costos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Las Ganancias del Segmento Marino Superan a la Base Terrestre

El segmento marino representó el 41,9% del tamaño del mercado de upstream de petróleo y gas de Egipto en 2025 y se proyecta que se expanda a una CAGR del 8,1% durante 2026-2031. La producción de los pozos Harmattan de BP (125 MMpcd de gas, 3.300 b/d de condensado desde el primer trimestre de 2026) y los pozos Merneith de Shell es emblemática del impulso en aguas profundas.[3]Shell plc, "Shell se compromete con USD 300 millones para West Delta Deep Marine," shell.com Los activos terrestres conservan la mayor base instalada, pero enfrentan mayores costos de manejo de agua y compresión de márgenes impulsada por los subsidios. Empresas de nivel medio como United Energy Group, que aumentó su producción a 39.000 boe/d tras adquirir Apex en febrero de 2025, están consolidando estos campos maduros.

Los operadores marinos se benefician de la opcionalidad de exportación a través de las plantas de GNL, protegiendo los retornos a medida que los precios domésticos se liberalizan. Sin embargo, el gasto inicial en pozos individuales puede superar los USD 50 millones, concentrando el control entre las principales IOC y las compañías nacionales de petróleo del Golfo. Los operadores terrestres dependen cada vez más de programas de relleno de bajo costo y de recuperación mejorada de petróleo para compensar el declive, reforzando una estructura de mercado a dos velocidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recurso: Ascenso del Gas Impulsado por la Estrategia de Centro Regional

El petróleo crudo lideró con el 60,9% de la participación del mercado de upstream de petróleo y gas de Egipto en 2025, sin embargo, se prevé que el gas natural crezca a una CAGR del 7,7% y reduzca la brecha. Noor de Eni y West Mina de Shell añaden conjuntamente 260 MMpcd para finales de 2026, mientras que BP apunta a los yacimientos del Plioceno en cinco nuevos pozos.[4]Eni SpA, "Eni avanza en el desarrollo del campo Noor," eni.com La producción doméstica de gas cayó a 4,2 Bcpd en 2025, obligando a Egipto a firmar un acuerdo de importación de GNL por USD 3.000 millones que cubre 60 cargamentos con TotalEnergies y Shell. La ambición del gobierno de convertirse en el centro de procesamiento del Mediterráneo Oriental garantiza el apoyo político a los proyectos de gas, pero frenar el declive en Zohr sigue siendo fundamental.

El petróleo crudo sigue siendo esencial para los ingresos en divisas, especialmente los grados ligeros del Desierto Occidental que obtienen primas de exportación. Campos como North Safa (2.250 b/d desde 2025) ilustran el crecimiento en nichos específicos. La distribución neta de recursos hasta 2031 reflejará las tasas de éxito en la perforación de relleno en el Mediterráneo y la ampliación de los proyectos piloto de recuperación mejorada de petróleo en el Desierto Occidental.

Por Tipo de Pozo: Auge No Convencional desde una Base Reducida

Los pozos convencionales dominaron el tamaño del mercado de upstream de petróleo y gas de Egipto en 2025, sin embargo, se prevé que las perforaciones no convencionales crezcan a una CAGR del 8,3%. El pozo BED-1 de TAG Oil encontró 532 MMbbl en sitio y recaudó CAD 5 millones en febrero de 2026 para probar la fracturación multietapa. La escasez de agua —el suministro renovable es de solo 570 m³ per cápita por año— implica que la expansión depende del reciclaje de agua producida y de conexiones de desalinización. Los pozos verticales convencionales, mientras tanto, mantienen los costos por pozo cerca de USD 8 millones en el Desierto Occidental, preservando su dominio a corto plazo.

Si los programas piloto de fracturación resultan comerciales, la participación no convencional podría acercarse al 25% para 2031. La disponibilidad de servicios sigue siendo un factor limitante; solo un puñado de plataformas de perforación y equipos de bombeo a presión en Egipto pueden realizar terminaciones horizontales multietapa, lo que infla los plazos de ejecución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: El Desmantelamiento Emerge como el Segmento de Mayor Crecimiento

Los servicios de desarrollo y producción mantuvieron el 61,7% de la participación del mercado de upstream de petróleo y gas de Egipto en 2025, pero el desmantelamiento está destinado a crecer más rápido a una CAGR del 7,9%. Más de 400 pozos del Golfo de Suez superan el 90% de corte de agua, y los problemas de integridad estructural exigen campañas de taponamiento y abandono. Egipto carece de un marco claro de recuperación de costos análogo a la convención OSPAR del Mar del Norte, por lo que los pioneros como Eni están estableciendo estándares a través del abandono selectivo de pozos en Belayim.[5]Comisión OSPAR, "Directrices para el Desmantelamiento," ospar.org

Los servicios de exploración también se benefician del plan gubernamental de 480 pozos y del programa sísmico de nodos en el fondo marino de 2026. La inflación del diésel derivada de las reformas de subsidios elevó los costos logísticos en aproximadamente un 15% en 2025, comprimiendo los márgenes de servicio, aunque las soluciones digitales que reducen el tiempo de perforación compensan parcialmente la presión sobre los costos.

Análisis Geográfico

El Desierto Occidental domina los volúmenes de petróleo crudo terrestre, albergando proyectos piloto de recuperación mejorada de petróleo y petróleo de formaciones compactas no convencional. El nuevo pozo Alamein-Yidma de IPR Energy con 2.765 b/d y el recurso contingente SERQ de 3.200 millones de barriles de TAG Oil destacan el potencial remanente. Sin embargo, los costos de extracción están aumentando con los precios del diésel, y la disponibilidad de agua para fracturación es limitada.

Los bloques marinos del Mediterráneo, que se extienden desde el Delta Occidental del Nilo hasta la extensión levantina, concentran la mayor parte de la nueva inversión en gas. La perforación de BP en 2026, el incremento de Noor de Eni y West Mina de Shell ilustran un plan que respalda la CAGR del 8,1% del segmento marino. Las terminales de GNL en Idku y Damietta permiten la desviación de cargamentos hacia los mercados premium de la Cuenca del Atlántico cuando la economía lo justifica.

El Golfo de Suez, la provincia productora más antigua de Egipto, está transitando hacia el desmantelamiento y el relleno selectivo. El pozo Belayim Offshore 133 de Eni entregó 1.500 b/d en febrero de 2026, pero principalmente compensa el declive de la base. Los problemas de seguridad limitan la actividad en el Sinaí; los ataques esporádicos de Daesh inflan los costos de seguros, alejando el capital de las áreas fronterizas del Mar Rojo.

Panorama Competitivo

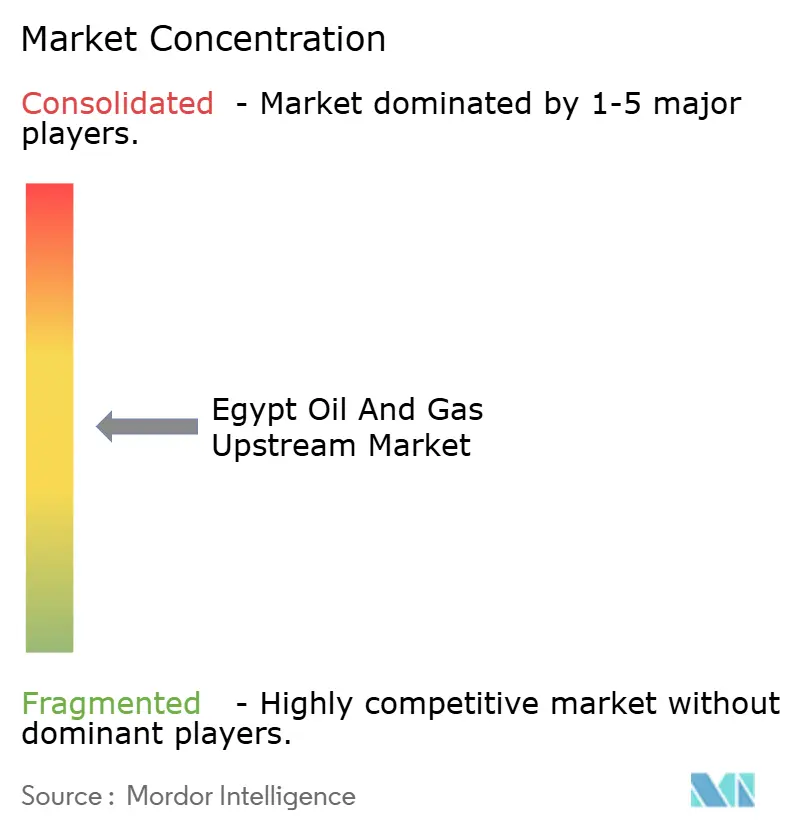

Egipto presenta una estructura de concentración media: BP y sus socios suministran aproximadamente el 70% del gas, sin embargo, las cinco principales empresas no alcanzan el 80% de participación combinada, dejando espacio para las empresas de nivel medio. Arcius Energy, una empresa conjunta de BP y ADNOC, adquirió el desarrollo Harmattan en noviembre de 2025, señalando una consolidación en torno a los centros de gas principales. QatarEnergy ejecutó tres incorporaciones de participación durante 2024-2025, reflejando el apetito de las compañías nacionales de petróleo del Golfo por la exposición mediterránea.

Los consolidadores de nivel medio como United Energy Group están adquiriendo paquetes del Desierto Occidental cedidos por independientes con problemas de liquidez, elevando la producción a 39.000 boe/d tras el acuerdo con Apex. La adopción de tecnología diferencia a los líderes: los análisis de perforación en tiempo real a través de Corva y el Egypt Upstream Gateway acortan los ciclos y reducen los costos. El impulso regulatorio en torno a la medición de metano favorece a las IOC con sólidos sistemas ESG, ya que el Servicio de Resiliencia y Sostenibilidad del FMI exige la medición, reporte y verificación a nivel de operador para agosto de 2026.

Líderes de la Industria de Upstream de Petróleo y Gas de Egipto

BP Plc

Eni SpA

Shell Plc.

Apache Corp.

Chevron Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shell lanzó un programa de perforación marina de múltiples pozos en la región mediterránea de Egipto. La campaña apunta a pozos de desarrollo de West Mena y exploración de frontera en la Cuenca de Herodoto. La producción esperada incluye 160 millones de pies cúbicos por día (MMpcd) de gas y 1.900 barriles por día (bpd) de condensado. Esta iniciativa tiene como objetivo reforzar la confianza de la inversión extranjera y acelerar el crecimiento del upstream.

- Noviembre de 2025: Egipto firmó un acuerdo de extensión de tres años con SLB para invertir USD 44 millones en la modernización del Egypt Upstream Gateway. Las mejoras incluyen acceso avanzado a datos digitales y un importante levantamiento sísmico de nodos en el fondo marino (OBN) que cubre 95.000 kilómetros cuadrados. Estas actualizaciones están diseñadas para atraer inversión en el upstream y mitigar los riesgos de exploración.

- Noviembre de 2025: Egipto emitió su primera licitación de participación en la producción basada en el Factor R para cuatro bloques del Mar Rojo. Este enfoque alinea las recompensas de los inversores con los riesgos asociados para atraer a compañías internacionales de exploración. La ventana de licitación de seis meses forma parte de un plan más amplio para incrementar las reservas a través de un programa de exploración de USD 5.700 millones y 480 pozos.

- Marzo de 2025: Egipto delineó planes significativos de expansión del upstream, incluyendo nuevas subastas, el desarrollo de un complejo petroquímico de USD 7.000 millones y esfuerzos acelerados de exploración marina para hacer frente al declive de la producción de gas. La estrategia enfatiza una mayor participación extranjera a través del Egypt Upstream Gateway, con el objetivo de fortalecer la producción a largo plazo y la seguridad energética.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas de Egipto

El mercado de upstream de petróleo y gas abarca el segmento de exploración y producción (E&P) de la industria petrolera. Esto incluye actividades como la localización, perforación y extracción de petróleo crudo y gas natural de yacimientos subterráneos o submarinos.

El mercado de upstream de petróleo y gas de Egipto está segmentado por ubicación de despliegue, tipo de recurso, tipo de pozo y servicio. Por ubicación de despliegue, el mercado se segmenta en terrestre y marino. Por tipo de recurso, el mercado se divide en petróleo crudo y gas natural. Por tipo de pozo, el mercado se segmenta en convencional y no convencional. Por servicio, el mercado se divide en exploración, desarrollo y producción, y desmantelamiento. El dimensionamiento del mercado y los pronósticos para todos los segmentos anteriores se expresan en términos de valor (miles de millones de USD).

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de upstream de petróleo y gas de Egipto en 2026?

Se sitúa en USD 5.630 millones en 2026 y está en camino de alcanzar USD 8.040 millones en 2031.

¿A qué velocidad está desplazándose el gasto en upstream de Egipto desde las zonas terrestres hacia las marinas?

Se proyecta que la actividad marina en el mercado de upstream de petróleo y gas de Egipto crezca a una CAGR del 8,1% hasta 2031, mientras que el segmento terrestre crece más lentamente, reduciendo la brecha de participación durante el período de pronóstico.

¿Qué empresas lideran la nueva exploración de gas en el Mediterráneo?

BP, Eni, Shell y QatarEnergy encabezan los programas en aguas profundas, respaldados por la campaña de cinco pozos de BP, la conexión Noor de Eni y el desarrollo West Mina de Shell.

¿Por qué el desmantelamiento es el segmento de servicios de mayor crecimiento?

Una base de activos envejecida en el Golfo de Suez y cortes de agua superiores al 90% están impulsando un crecimiento del 7,9% de CAGR en los servicios de desmantelamiento hasta 2031, a medida que los operadores tapan y abandonan pozos inactivos.

¿Cómo satisfará Egipto las necesidades de agua para fracturación en los yacimientos no convencionales?

Los operadores planean el reciclaje de agua producida y, donde sea económicamente viable, conexiones de desalinización de agua de mar para mitigar la escasez de agua dulce de solo 570 m³ per cápita anuales.

¿Qué impacto tendrá la eliminación de subsidios en la economía de los campos?

El diésel alcanzó EGP 15,50/L en 2025, elevando los costos de extracción terrestres y aumentando los puntos de equilibrio; sin embargo, el gas en aguas profundas vinculado a las exportaciones de GNL sigue siendo atractivo a pesar de las reformas de subsidios.

Última actualización de la página el: