Tamaño y Participación del Mercado de Arquitectura de Memoria Desagregada para Centros de Datos de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arquitectura de Memoria Desagregada para Centros de Datos de IA por Mordor Intelligence

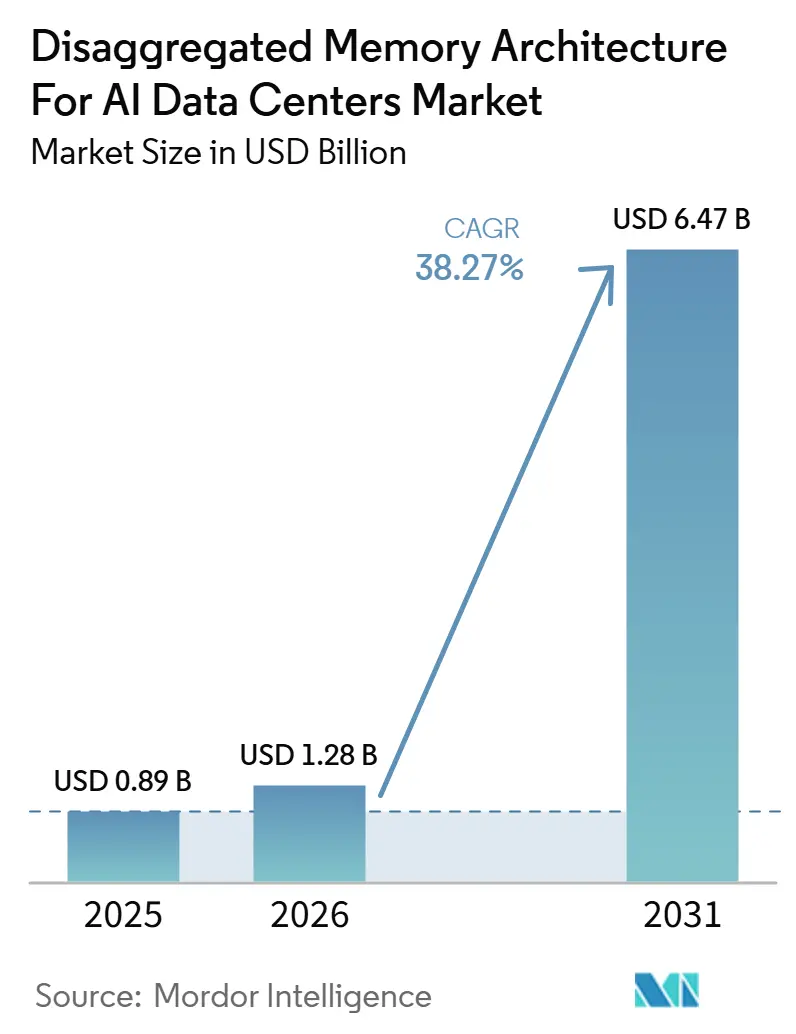

Se proyecta que el tamaño del mercado de arquitectura de memoria desagregada para centros de datos de IA será de 0,89 mil millones USD en 2025, 1,28 mil millones USD en 2026, y alcanzará 6,47 mil millones USD en 2031, creciendo a una CAGR del 38,27% de 2026 a 2031. El crecimiento está siendo moldeado por un cambio práctico en el diseño de centros de datos, ya que las cargas de trabajo de IA están agotando los límites de DRAM por servidor más rápido de lo que los operadores pueden escalar los diseños convencionales de memoria de servidor. El mercado de arquitectura de memoria desagregada para centros de datos de IA también está avanzando más allá de una narrativa de disponibilidad de hardware, ya que los compradores ahora otorgan mayor importancia al software de orquestación, la telemetría, la jerarquización de memoria y el soporte de calificación. Otro cambio importante es que los operadores están tratando la memoria agrupada como una forma de reducir el número de servidores, el consumo de energía y la ineficiencia de renovación, en lugar de únicamente como un camino hacia mayor capacidad. Esto crea espacio para los proveedores que pueden integrar controladores, conmutadores, módulos y software de gestión en una pila de producción estable. También significa que el mercado de arquitectura de memoria desagregada para centros de datos de IA seguirá abriendo oportunidades en construcciones de IA soberana, expansión regional de centros de datos y capas de control lideradas por software que faciliten la gestión de entornos CXL heterogéneos.

Conclusiones Clave del Informe

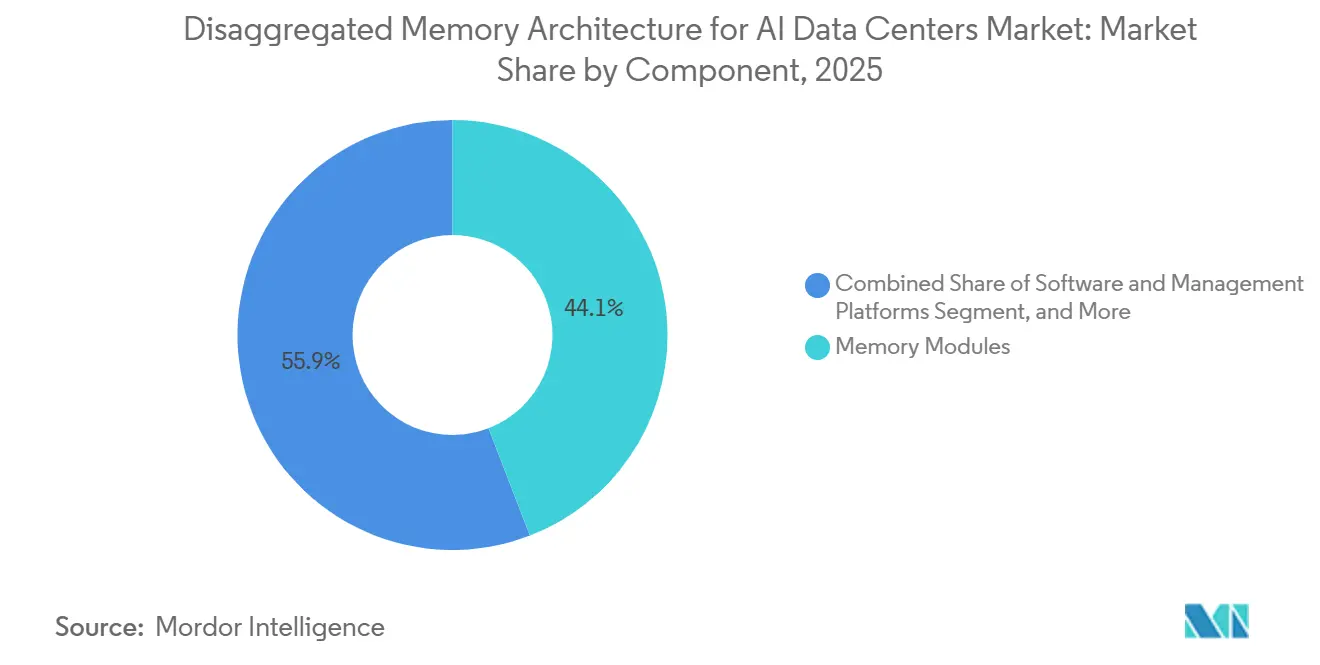

- Por componente, los Módulos de Memoria lideraron con el 44,13% del tamaño del mercado de arquitectura de memoria desagregada para centros de datos de IA en 2025, mientras que se proyecta que las Plataformas de Software y Gestión se expandirán a una CAGR del 39,18% hasta 2031.

- Por tecnología de memoria, DRAM mantuvo una participación del 61,76% en 2025, mientras que se proyecta que la Memoria por Niveles (DRAM + NAND) crecerá a una CAGR del 38,97% hasta 2031.

- Por tipo de arquitectura, la Expansión de Memoria de Conexión Directa representó el 51,36% del tamaño del mercado de arquitectura de memoria desagregada para centros de datos de IA en 2025, mientras que se proyecta que la Memoria de Conexión por Tejido avanzará a una CAGR del 38,91% hasta 2031.

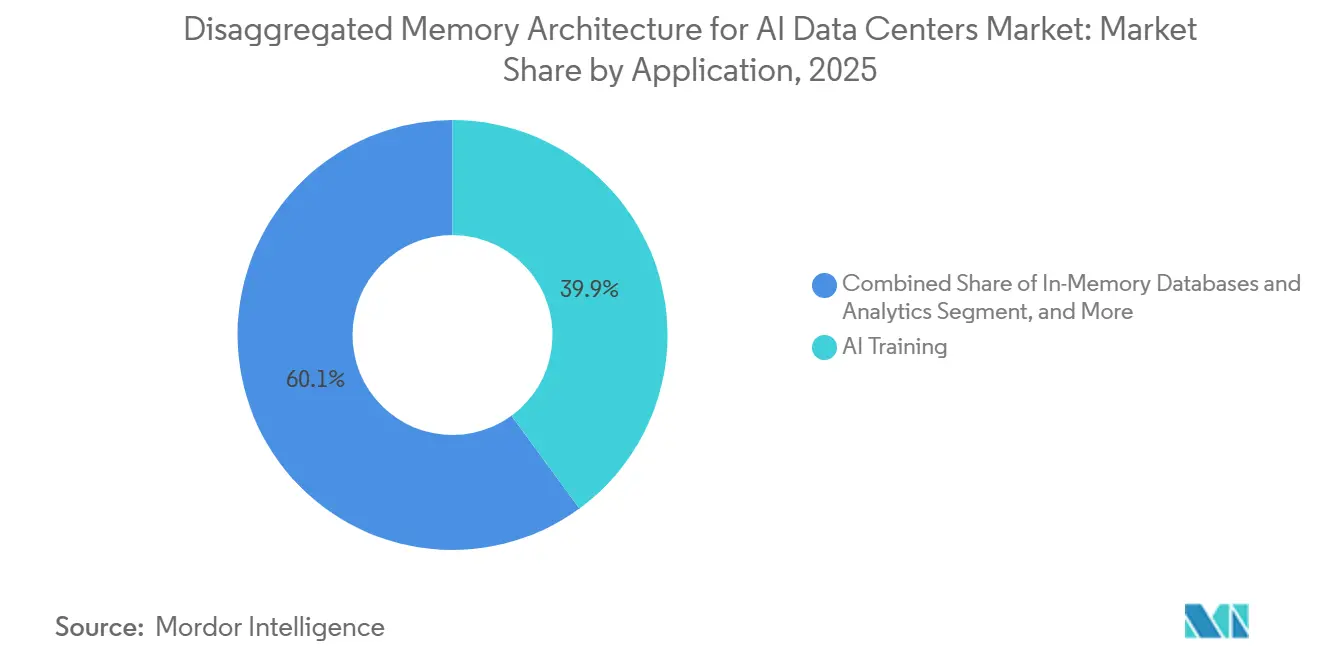

- Por aplicación, el Entrenamiento de IA representó el 39,94% de los ingresos en 2025, mientras que se proyecta que el Servicio de Modelos de Lenguaje de Gran Escala se expandirá a una CAGR del 39,36% hasta 2031.

- Por usuario final, los Hiperescaladores mantuvieron el 55,18% de la participación del mercado de arquitectura de memoria desagregada para centros de datos de IA en 2025, mientras que se proyecta que los Proveedores de Servicios en la Nube crecerán a una CAGR del 39,11% hasta 2031.

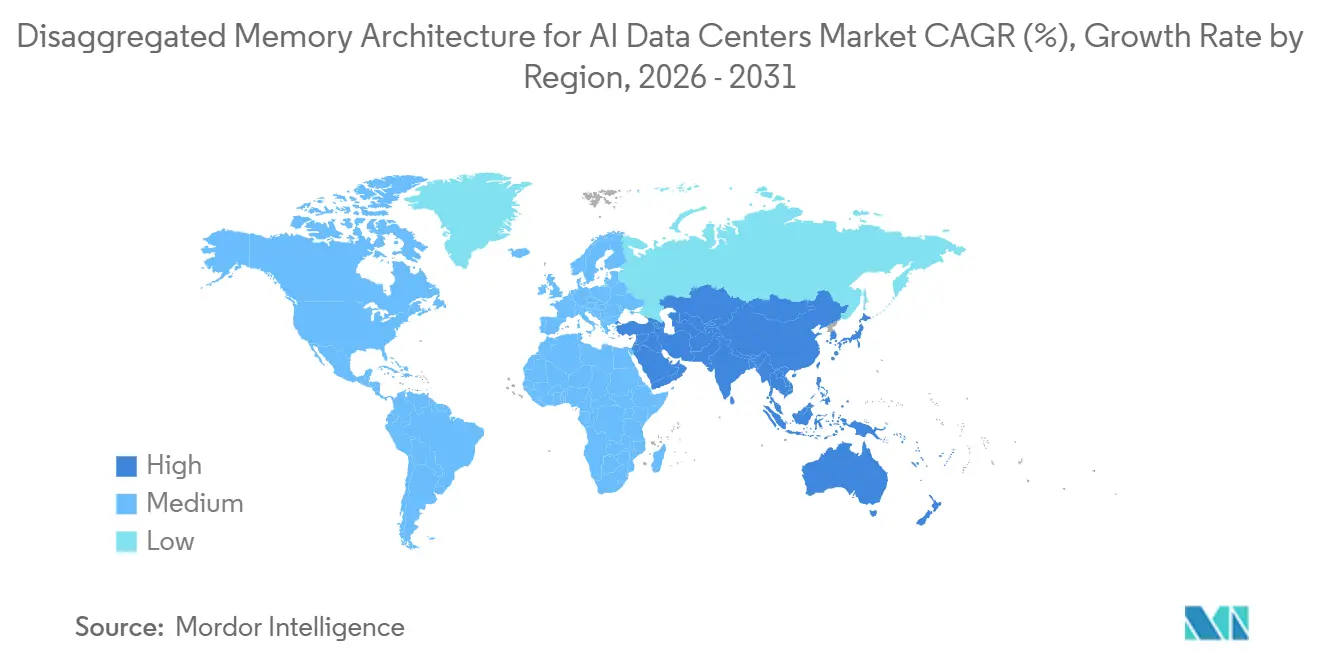

- Por geografía, América del Norte lideró con una participación de ingresos del 46,28% en 2025, mientras que se proyecta que Asia-Pacífico registrará la CAGR más rápida del 39,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arquitectura de Memoria Desagregada para Centros de Datos de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Cargas de Trabajo de IA y Presión del Muro de Memoria | +12.5% | Global | Corto plazo (≤ 2 años) |

| Transición de Centros de Datos Hiperescala hacia Infraestructura Componible | +8.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Acoplamiento Estrecho del Soporte del Ecosistema CXL entre CPUs, Memoria y Conmutadores | +7.2% | Global | Mediano plazo (2-4 años) |

| Demanda Creciente de Optimización de la Utilización de Memoria y Menor Costo Total de Propiedad | +5.6% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad Emergente de Agrupación de Recursos a Escala de Bastidor en Clústeres de IA Multi-Inquilino | +4.1% | Núcleo de América del Norte y Asia-Pacífico, con extensión a Europa | Mediano plazo (2-4 años) |

| Calificación Más Rápida de Plataformas CXL 3.x para Implementación en Producción | +2.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo de IA y Presión del Muro de Memoria

Los modelos de lenguaje de gran escala y los sistemas de IA agéntica han llevado la capacidad de memoria al primer plano, porque el factor limitante en muchos entornos de producción ya no es únicamente la capacidad de cómputo bruta. El mercado de arquitectura de memoria desagregada para centros de datos de IA se beneficia de este cambio, ya que la agrupación basada en CXL extiende la memoria utilizable más allá de los límites de ranuras DIMM mientras preserva el comportamiento estándar de carga-almacenamiento para servidores que necesitan rutas de acceso rápidas. Los proveedores también han enmarcado la presión de memoria como un problema a nivel de sistema, con diseños más nuevos de conmutadores y controladores posicionados específicamente para romper el muro de memoria de IA a través de grupos de memoria compartida y expandible. El despliegue Vistara de Meta hizo el caso operativo más concreto al mostrar una reducción del 25% en el número de servidores de inferencia de aprendizaje automático y una reducción del 29% en la latencia de caché distribuida cuando se conectó DDR4 reciclado a través de un tejido CXL a escala hiperescala.[1]Equipo de Ingeniería de Meta, "Vistara: Making CXL Real, Full Path from ASIC Design and IS Support to Hyperscale Deployment," ISCA 2026 Industry Session, jovans2.github.io Ese resultado importa porque muestra que el mercado de arquitectura de memoria desagregada para centros de datos de IA está siendo impulsado por cuellos de botella reales en producción, no por un caso de uso especulativo solo de laboratorio. A medida que más flotas de IA pasan de clústeres piloto a una implementación amplia, la eficiencia de memoria se convierte en un problema directo de infraestructura, lo que fortalece la demanda de diseños agrupados tanto en entornos hiperescala como en la nube.

Transición de Centros de Datos Hiperescala hacia Infraestructura Componible

Los hiperescaladores están cambiando gradualmente de configuraciones de servidor fijas hacia diseños componibles, donde el cómputo, la memoria y el almacenamiento pueden escalarse con mayor independencia que en los bastidores tradicionales. Ese cambio apoya el mercado de arquitectura de memoria desagregada para centros de datos de IA al permitir a los operadores evitar retirar activos de memoria en funcionamiento cada vez que se actualiza una plataforma de procesador. El modelado del Consorcio CXL presentado en 2025 mostró que los costos de memoria pueden reducirse entre un 16% y un 27% cuando los DIMM de menor costo se combinan con memoria de expansión CXL, lo que da a los operadores una razón financiera clara para separar la planificación de memoria de los ciclos de actualización de CPU. El cambio arquitectónico también es evidente en las implementaciones de nube pública, donde los Controladores de Memoria Inteligente CXL Leo de Astera Labs se utilizaron en las máquinas virtuales de la serie M de Microsoft Azure para habilitar más de 1,5 veces la capacidad de memoria por controlador de servidor. Una investigación publicada en 2026 señaló además que el ecosistema CXL ya abarca más de 190 proveedores en dispositivos e IP, lo que significa que la base de proveedores necesaria para la implementación componible es ahora lo suficientemente amplia como para respaldar programas de producción. Aun así, la próxima ola de adopción dependerá menos del descubrimiento de hardware y más de las capas de software que puedan colocar, reequilibrar y monitorear la memoria agrupada sin añadir una complejidad operativa elevada.

Acoplamiento Estrecho del Soporte del Ecosistema CXL entre CPUs, Memoria y Conmutadores

El mercado de arquitectura de memoria desagregada para centros de datos de IA está avanzando porque las CPUs, los módulos de memoria y el silicio de conmutadores están madurando juntos en lugar de de forma aislada. SK hynix completó la validación con clientes de su módulo de memoria CXL 2.0 CMM-DDR5 de 96 GB en 2025 y comenzó la validación de un producto de 128 GB, lo que indica que los factores de forma de memoria CXL más grandes se estaban acercando a una implementación más amplia. Marvell añadió otra capa de preparación cuando lanzó el Structera S 30260 en marzo de 2026, un conmutador CXL 3.0 de 260 canales diseñado para la agrupación a nivel de bastidor con 4 TB/s de ancho de banda agregado. Rambus también alcanzó hitos de cumplimiento a principios de 2026, con su IP de Controlador CXL 2.0 añadida a la Lista de Integradores del Consorcio CXL a 16 GT/s, lo que ayuda a los adoptantes posteriores a acortar al menos parte del proceso de validación de estándares. El efecto más amplio es que el mercado de arquitectura de memoria desagregada para centros de datos de IA ya no está esperando una única capa de hardware faltante, porque los compradores ahora pueden evaluar combinaciones de múltiples proveedores con más confianza que hace un año. Esta co-maduración también favorece a los proveedores que pueden soportar múltiples generaciones de CXL simultáneamente, ya que los grandes programas de calificación a menudo abarcan varios ciclos de plataforma antes de que comience el despliegue completo de la flota.

Demanda Creciente de Optimización de la Utilización de Memoria y Menor Costo Total de Propiedad

La presión económica se está convirtiendo en uno de los apoyos más claros para el mercado de arquitectura de memoria desagregada para centros de datos de IA, porque los operadores quieren ahorros medibles en lugar de ganancias de rendimiento teóricas. El Consorcio CXL mostró en 2025 que los costos de memoria pueden reducirse entre un 16% y un 27% mediante la expansión CXL, dando a los compradores de centros de datos un caso de costo directo antes de que se consideren los beneficios de infraestructura más amplios. El despliegue Vistara de Meta extendió esa lógica al mostrar que la expansión de memoria basada en CXL ayudó a soportar cargas de trabajo de IA equivalentes con entre un 20% y un 25% menos de servidores, con implicaciones para la energía, la refrigeración y el espacio en bastidor, así como para la adquisición de memoria. El mismo despliegue también mostró que el DDR4 reciclado puede reutilizarse en entornos más nuevos a través de tejidos CXL, mejorando la utilización de activos y reduciendo el desperdicio asociado con los ciclos estándar de retiro de servidores. Esa combinación de menor desperdicio de hardware, menos servidores y mejor uso de memoria es la razón por la que el mercado de arquitectura de memoria desagregada para centros de datos de IA está ganando tracción entre los operadores que deben mejorar el retorno sobre el capital mientras siguen escalando la capacidad de IA. También explica por qué la telemetría de software y la orquestación se están volviendo más valiosas, porque los compradores quieren pruebas de que la memoria agrupada está generando ganancias de utilización después de la instalación y no solo durante el modelado previo a la venta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Interoperabilidad y Validación en Pilas CXL de Múltiples Proveedores | -4.2% | Global | Corto plazo (≤ 2 años) |

| Herramientas Inmaduras de Orquestación de Software y Jerarquización de Memoria | -3.1% | Global | Mediano plazo (2-4 años) |

| Alto Costo de Integración para Hardware de Tejido a Escala de Bastidor, Conmutadores y Agrupación de Memoria | -2.4% | América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Riesgo de Adopción Retrasada donde las Hojas de Ruta de HBM y DDR Aún Satisfacen las Necesidades a Corto Plazo | -1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Interoperabilidad y Validación en Pilas CXL de Múltiples Proveedores

La interoperabilidad sigue siendo un freno real para el mercado de arquitectura de memoria desagregada para centros de datos de IA, porque los sistemas de producción deben calificar CPUs, módulos, retemporizadores, conmutadores, sistemas operativos y capas de gestión como una sola pila. Los programas de cumplimiento del Consorcio CXL proporcionan una línea de base útil, pero la conformidad con el protocolo no elimina el trabajo a largo plazo de ajuste a nivel de sistema, validación de cargas de trabajo y manejo de fallos en combinaciones de múltiples proveedores. Una investigación de 2026 dejó claro este punto al mostrar que, incluso a medida que el ecosistema se expandió a más de 190 proveedores, el escalado incremental aún requería una disciplina de implementación cuidadosa y lecciones prácticas de entornos de nube reales. Esta es una de las razones por las que el mercado de arquitectura de memoria desagregada para centros de datos de IA sigue siendo más accesible para los hiperescaladores y los grandes proveedores de nube que para las empresas más pequeñas o los operadores de coubicación con equipos de validación más reducidos. La carga de calificación también alarga los ciclos de compra, porque los compradores a menudo se ven obligados a probar varias combinaciones de hardware y software antes de aprobar un despliegue más amplio. Hasta que la interoperabilidad entre múltiples proveedores se vuelva más rutinaria, la adopción seguirá avanzando más rápido en organizaciones que pueden absorber programas de validación de varios trimestres que en compradores que necesitan plazos de implementación cortos y predecibles.

Herramientas Inmaduras de Orquestación de Software y Jerarquización de Memoria

La madurez del software todavía va a la zaga del progreso del hardware, lo que limita la rapidez con que el mercado de arquitectura de memoria desagregada para centros de datos de IA puede pasar de implementaciones puntuales a un uso a escala de flota. SK hynix integró su suite de software HMSDK con Linux para optimizar el rendimiento en sistemas habilitados para CXL, pero ese enfoque sigue siendo liderado por el proveedor y, por sí solo, no resuelve la gestión del plano de control en entornos de hardware mixto. Astera Labs también ha incorporado herramientas de telemetría y confiabilidad en su suite COSMOS, lo que ayuda con la visibilidad, pero el desafío más amplio sigue siendo el control de políticas automatizado en grupos heterogéneos y clases de cargas de trabajo. Un trabajo publicado en 2026 sobre el servicio de modelos de lenguaje de gran escala mostró que la desagregación de cómputo y memoria puede reducir el desperdicio y mejorar el manejo de caché bajo presión, pero también mostró que las ganancias prácticas dependen de marcos de software bien diseñados en lugar de únicamente de la conexión de hardware. Eso importa porque el mercado de arquitectura de memoria desagregada para centros de datos de IA no realizará su valor total si cada proveedor de módulos, proveedor de controladores o constructor de sistemas expone una capa de gestión separada que los compradores deben aprender e integrar. Mientras la orquestación permanezca fragmentada, las empresas seguirán tratando la memoria agrupada como una implementación especializada en lugar de una opción de infraestructura estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Ascienden en la Cadena de Valor

Los Módulos de Memoria representaron el 44,13% de los ingresos por componentes en 2025, lo que indica que la mayoría de las implementaciones aún comienzan con la expansión directa de memoria antes de que los compradores avancen hacia diseños de conmutación y tejido más complejos. Esa posición fue respaldada por el hecho de que los módulos de memoria CXL validados ya se estaban incorporando a los programas de clientes, con SK hynix completando la validación de un producto CMM-DDR5 basado en CXL 2.0 de 96 GB y avanzando en el trabajo sobre una versión de 128 GB. En el mercado de arquitectura de memoria desagregada para centros de datos de IA, este punto de entrada tiene sentido porque la expansión liderada por módulos es más fácil de calificar que la agrupación a escala de bastidor y requiere menos cambios en el diseño actual del servidor. También ayuda a explicar por qué la base de ingresos de hardware todavía se inclina hacia los módulos, aunque los conmutadores, controladores y software están atrayendo una atención creciente. Los conmutadores y retemporizadores importan porque crean el camino desde la expansión simple hacia los grupos de memoria compartida, donde comienzan a surgir mayores ganancias de eficiencia.

Los controladores y adaptadores se sitúan en el centro de esa transición porque determinan con qué fiabilidad se puede expandir, monitorear y mapear la memoria en diferentes entornos de host. Los Servicios de Integración y Soporte también se están convirtiendo en una parte más visible del mercado de arquitectura de memoria desagregada para centros de datos de IA, ya que la calificación, el ajuste y las pruebas de cargas de trabajo a menudo requieren soporte de ingeniería más allá del cumplimiento estándar de hardware. Se proyecta que las Plataformas de Software y Gestión crecerán a una CAGR del 39,18% hasta 2031, lo que muestra que el valor está comenzando a migrar hacia la capa de control a medida que el hardware CXL básico se vuelve más ampliamente disponible. La suite COSMOS de Astera Labs refleja esa dirección al ofrecer visibilidad de enlaces, gestión a nivel de flota y telemetría de confiabilidad en torno a su cartera de controladores de memoria. A medida que la industria de arquitectura de memoria desagregada para centros de datos de IA madura, es probable que los compradores en entornos regulados y de gran escala cambien los componentes de hardware más rápido de lo que cambian las herramientas de orquestación y diagnóstico, lo que convierte al software en la capa más adhesiva de la pila.

Por Tecnología de Memoria: DRAM Lidera Mientras la Memoria por Niveles Gana Terreno

DRAM mantuvo el 61,76% del segmento de tecnología de memoria en 2025, y esa dominancia refleja su papel como la única opción ampliamente disponible y lista para producción para la expansión de conexión directa CXL con latencia que aún se adapta al acceso de carga-almacenamiento de CPU. En el mercado de arquitectura de memoria desagregada para centros de datos de IA, DRAM sigue siendo la primera opción práctica porque puede expandir la capacidad sin obligar a las aplicaciones a cambiar inmediatamente hacia patrones de acceso similares al almacenamiento. HBM sigue siendo importante en la pila de hardware de IA más amplia, pero su ubicación cercana a la GPU y su alto costo por bit la hacen menos adecuada para la desagregación compartida a escala de bastidor que para la memoria privada de acelerador. La Memoria Persistente todavía tiene un papel más limitado, principalmente en casos de uso donde la durabilidad de direccionamiento por bytes importa más que la velocidad de clase DRAM, como los flujos de trabajo intensivos en registro y puntos de control. Eso significa que la estructura del segmento hoy todavía refleja la preparación operativa más que la preferencia arquitectónica a largo plazo.

Se proyecta que la Memoria por Niveles, que combina DRAM y NAND, crecerá a una CAGR del 38,97% hasta 2031, ya que ofrece un camino más asequible hacia grupos de memoria más grandes y efectivos. Una investigación publicada en 2026 mostró que los sistemas de memoria híbrida CXL pueden exponer la capacidad respaldada por SSD como expansión de acceso directo a través de un enfoque basado en DMA que enmascara parte de la latencia de NVMe, lo que admite un alojamiento de estado de inferencia mucho mayor del que los diseños de solo DRAM pueden ofrecer económicamente. Eso importa para el mercado de arquitectura de memoria desagregada para centros de datos de IA porque muchas cargas de trabajo sensibles a la longitud del contexto no pueden justificar una huella de solo DRAM a escala de producción. También significa que la política de software determinará el crecimiento del segmento, ya que la memoria por niveles solo funciona bien cuando la colocación de páginas, el manejo de datos activos y el comportamiento de reserva se gestionan con disciplina. Con el tiempo, es probable que el segmento se amplíe no porque DRAM pierda relevancia, sino porque los operadores necesitan más de un nivel económico dentro de la misma jerarquía de memoria. El mercado de arquitectura de memoria desagregada para centros de datos de IA, por lo tanto, mantiene DRAM en el núcleo mientras abre gradualmente más espacio para clases de memoria mixta que equilibran latencia, capacidad y costo.

Por Tipo de Arquitectura: La Conexión Directa Gana al Principio, la Conexión por Tejido Marca la Dirección

La Expansión de Memoria de Conexión Directa representó el 51,36% de la arquitectura de memoria desagregada en el mercado de centros de datos de IA en 2025, ya que es la arquitectura más fácil de calificar e implementar para los compradores conservadores. Una CPU compatible con CXL y un módulo de expansión compatible a menudo son suficientes para poner en marcha la primera implementación, lo que reduce tanto la resistencia técnica como la organizacional. Por eso el mercado de arquitectura de memoria desagregada para centros de datos de IA todavía se inclina hacia la conexión directa en su fase inicial, aunque los operadores hablan más a menudo de agrupación y tejidos en sus planes estratégicos. La Agrupación de Memoria Conmutada y la Desagregación de Memoria a Escala de Bastidor vienen después, pero ambas requieren topologías más complejas, más coordinación de software y un esfuerzo de validación más profundo entre hosts y dispositivos. Una investigación de 2026 mostró que las ganancias de agrupación significativas comienzan a aparecer alrededor de clústeres de 64 servidores, mientras que la comunicación de baja latencia sigue siendo manejable dentro de islas más pequeñas de 16 servidores, lo que está dando forma a cómo los proveedores piensan sobre el diseño de pods.

Se proyecta que la Memoria de Conexión por Tejido crecerá a una CAGR del 38,91% hasta 2031, alineándose con el objetivo de diseño a largo plazo de un centro de datos de IA componible. El Structera 30260 de Marvell fue lanzado para ese propósito, con 260 canales y 4 TB/s de ancho de banda agregado, orientado a la asignación dinámica de memoria entre CPUs, GPUs y XPUs. Panmnesia está impulsando la misma dirección con su Conmutador de Fusión PCIe 6.4 y CXL 3.2, que la empresa describe como el primer silicio en implementar CXL 3.2 con enrutamiento basado en puertos.[2]Panmnesia, "Sitio Web de la Empresa," Panmnesia, panmnesia.com La creciente presencia de tales dispositivos muestra que el mercado de arquitectura de memoria desagregada para centros de datos de IA está comenzando a construir la base de hardware necesaria para el acceso a memoria a través de un tejido más amplio en lugar de un único límite de host. Aun así, la transición seguirá siendo gradual porque las implementaciones de conexión directa siguen siendo el camino más práctico para muchos compradores que quieren ganancias inmediatas sin rediseñar la topología del bastidor. Por lo tanto, es probable que la industria de arquitectura de memoria desagregada para centros de datos de IA funcione con varias arquitecturas en paralelo durante años, con modelos de conexión directa generando ingresos actuales mientras los diseños de conexión por tejido definen la hoja de ruta futura.

Por Aplicación: El Entrenamiento Mantiene la Base Mientras el Servicio Impulsa la Expansión

El Entrenamiento de IA representó el 39,94% de los ingresos por aplicación en 2025, reflejando la gran huella de memoria necesaria para soportar el entrenamiento de modelos a escala. Este segmento lideró el mercado de arquitectura de memoria desagregada para centros de datos de IA porque las cargas de trabajo de entrenamiento fueron de las primeras en superar consistentemente los límites de DRAM del servidor en grandes implementaciones. Las Bases de Datos en Memoria y Análisis, así como la Computación de Alto Rendimiento, continúan apoyando la demanda, ya que ambos casos de uso ya tienen largas historias de pago por infraestructura intensiva en memoria. La Virtualización Empresarial sigue siendo la parte más pequeña y de movimiento más lento de la combinación de aplicaciones porque sus patrones de demanda de memoria son más predecibles, y el escalado convencional de DDR5 todavía satisface las necesidades de muchas implementaciones. La división de aplicaciones, por lo tanto, muestra que la urgencia es mayor donde la presión de memoria es irregular, grande y costosa de satisfacer con aprovisionamiento estático.

Se proyecta que el Servicio de Modelos de Lenguaje de Gran Escala crecerá a una CAGR del 39,36% hasta 2031, ya que las cargas de trabajo de inferencia crean un problema de memoria de dos lados debido a contextos más largos y más solicitudes concurrentes. Symphony, presentado en USENIX NSDI en 2026, mostró que la desagregación de cómputo y memoria puede reducir el recomputo desperdiciado de GPU y mejorar el manejo de caché KV bajo presión a través de un marco de expulsión basado en prioridades. Una investigación adicional de 2026 sobre sistemas de atención dispersa mostró que los diseños de caché KV desagregada basados en CXL pueden soportar patrones de acceso de granularidad fina y baja latencia que reducen la sobrecarga de memoria durante la inferencia. Estos resultados son importantes para el mercado de arquitectura de memoria desagregada para centros de datos de IA porque la economía de la inferencia está cada vez más ligada a la eficiencia con que se puede asignar la memoria en tiempo de ejecución en lugar de únicamente al recuento bruto de aceleradores. También sugieren que la DRAM agrupada puede alojar estados de caché que cambian rápidamente mientras los pesos del modelo permanecen en la memoria GPU de alto ancho de banda, lo que mejora el uso general de recursos sin obligar a un único nivel de memoria a hacer cada trabajo. A medida que aumentan los volúmenes de implementación, es probable que el servicio se convierta en uno de los motores de demanda prácticos más fuertes para el mercado de arquitectura de memoria desagregada para centros de datos de IA.

Por Usuario Final: Los Hiperescaladores Definen la Adopción, los Proveedores de Servicios en la Nube la Extienden

Los Hiperescaladores comandaron el 55,18% de los ingresos por usuario final en 2025, lo que muestra que la adopción temprana todavía depende en gran medida de la escala de flota y la profundidad de ingeniería. Ese liderazgo es lógico porque el mercado de arquitectura de memoria desagregada para centros de datos de IA recompensa a los compradores que pueden distribuir los costos de calificación en grandes poblaciones de servidores y ejecutar pruebas internas en varios proveedores a la vez. Los Centros de Datos Empresariales se mantuvieron como el siguiente grupo más grande, especialmente en casos de uso donde expandir la memoria es más atractivo que reemplazar una plataforma de servidor completa. Los Proveedores de Coubicación y las Instituciones de Investigación y Supercomputación son más pequeños en ingresos, pero siguen siendo importantes porque pueden validar nuevas arquitecturas y exponerlas a una base de compradores más amplia con el tiempo. Este patrón de usuario final confirma que la adopción comienza donde la complejidad puede gestionarse internamente, luego se difunde hacia afuera a medida que la pila se vuelve más repetible.

Se proyecta que los Proveedores de Servicios en la Nube crecerán a una CAGR del 39,11% hasta 2031, porque pueden monetizar configuraciones de mayor memoria sin igualar la intensidad de capital total de los hiperescaladores. El despliegue de Astera Labs en las máquinas virtuales de la serie M de Microsoft Azure, que habilitó más de 1,5 veces la capacidad de memoria por controlador, demostró cómo los operadores de nube pública pueden convertir la expansión de memoria CXL en una capa de servicio vendible en lugar de un experimento de back-end. El mercado de arquitectura de memoria desagregada para centros de datos de IA está, por lo tanto, ganando relevancia para los operadores de nube de segundo nivel que necesitan cerrar brechas de rendimiento y flexibilidad sin igualar los niveles de gasto de los hiperescaladores. También crea demanda de telemetría y orquestación más estandarizadas, porque los proveedores de nube necesitan que la memoria agrupada funcione dentro de la gobernanza multirregional, los compromisos de nivel de servicio y los requisitos de aislamiento de inquilinos. A medida que esa disciplina operativa se extiende, es probable que el mercado de arquitectura de memoria desagregada para centros de datos de IA pase de un modelo de hiperescaladores primero a una fase de expansión más amplia liderada por la nube. Esa progresión importará porque los proveedores de nube a menudo traducen capacidades de hardware complejas en ofertas de servicio más simples que los clientes empresariales más amplios pueden adoptar sin gestionar la pila completa por sí mismos.

Análisis Geográfico

América del Norte representó el 46,28% de la participación del mercado de arquitectura de memoria desagregada en 2025, reflejando la concentración de la región en campus hiperescala, empresas de diseño de semiconductores y capacidad de calificación avanzada. La región se beneficia de la estrecha proximidad entre los desarrolladores de plataformas CPU, los especialistas en controladores de memoria, los proveedores de conmutadores y algunos de los operadores de infraestructura de IA más grandes del mundo, lo que acorta los ciclos de retroalimentación de implementación. Astera Labs amplió su alcance en el ecosistema en junio de 2026 al expandir sus operaciones en Taiwán y establecer un laboratorio de interoperabilidad a escala de nube para fortalecer su trabajo con fabricantes de sistemas asiáticos y proveedores de plataformas de IA.[3]Astera Labs, "Astera Labs Expands Taiwan Operations and Cloud-Scale Interoperability Lab," Astera Labs Press Release, asteralabs.com Para los operadores norteamericanos, los ahorros de costos de memoria del 16% al 27% modelados por el Consorcio CXL siguen siendo especialmente relevantes porque el aumento de los costos de energía y los corredores de centros de datos maduros ponen mayor énfasis en las ganancias de eficiencia que en la simple escala de hardware. Canadá también está emergiendo como un nodo secundario a través de la inversión en centros de datos orientados a la IA, mientras que México sigue estando más estrechamente vinculado a la infraestructura de borde y de soporte que a la implementación de memoria agrupada a escala completa.

Europa sigue siendo más pequeña en ingresos actuales, pero la región está avanzando con una lógica diferente a la de América del Norte. Los requisitos de residencia de datos y las expectativas de cumplimiento hacen que la infraestructura definible por software sea más atractiva, porque los compradores quieren visibilidad sobre cómo se asignan y gobiernan los recursos. Alemania y el Reino Unido están liderando la adopción a través de una combinación de presencia hiperescala y demanda empresarial de finanzas, manufactura y cargas de trabajo intensivas en simulación. Francia e Italia todavía están en una etapa más temprana del ciclo, pero los programas nacionales de IA e infraestructura de investigación están ayudando a crear una base inicial de compradores para topologías de memoria más avanzadas. En el resto de Europa, la disponibilidad de energía renovable y la continua expansión de los hiperescaladores hacia ubicaciones nórdicas y de Europa del Este están apoyando las condiciones necesarias para la adopción en etapas posteriores.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 39,09% hasta 2031, convirtiéndola en la parte regional de más rápido crecimiento del mercado de arquitectura de memoria desagregada para centros de datos de IA. Taiwán continúa anclando la cadena de suministro como la base de fundición para los principales controladores CXL y silicio de conmutadores, lo que le da a la región profundidad de producción así como potencial de demanda. China está construyendo capacidad de memoria doméstica que puede alimentar la infraestructura de IA vinculada al Estado, mientras que India todavía está en una fase más temprana de construcción de capacidad donde la inversión de hiperescaladores y nube sienta las bases para la adopción futura. América del Sur y Oriente Medio y África probablemente se mantendrán por detrás de la frontera global en el corto plazo porque la menor densidad de hiperescaladores y los mayores costos de integración hacen que las implementaciones CXL a escala de bastidor sean más difíciles de justificar en una etapa temprana.

Panorama Competitivo

El mercado de arquitectura de memoria desagregada para centros de datos de IA está moderadamente concentrado en la cima, porque Samsung Electronics, SK hynix y Micron Technology mantienen posiciones sólidas en el suministro de memoria compatible con CXL, mientras que los ingresos de controladores, retemporizadores, conmutadores y software están distribuidos en un campo de proveedores más amplio. Esa estructura crea un núcleo de hardware claro, pero aún no produce una dominancia de pila completa por parte de ninguna empresa en toda la cadena de valor. Marvell fortaleció su posición en febrero de 2026 al completar la adquisición de XConn Technologies por 325 millones USD en efectivo más aproximadamente 2,7 millones de acciones de Marvell, un movimiento que amplió su cartera CXL para incluir conmutadores, controladores y activos de conectividad.[4]Marvell Technology, "Marvell Completes Acquisition of XConn Technologies," Business Wire, businesswire.com Astera Labs siguió una estrategia diferente al combinar hardware de controlador con software operativo y luego vincular ese paquete a una implementación de nube visible en las máquinas virtuales de la serie M de Microsoft Azure. Montage Technology añadió otra señal en 2026 cuando demostró un sistema de Dispositivo de Capacidad Dinámica CXL 3.2 multi-host en vivo utilizando su silicio MXC GEN3, mostrando que los proveedores chinos también se están moviendo temprano en arquitecturas de agrupación de memoria.

El espacio en blanco sigue siendo visible en el software de orquestación unificado, el procesamiento cercano a los datos dentro de los módulos de memoria y la integración CXL basada en ARM. Por eso el mercado de arquitectura de memoria desagregada para centros de datos de IA todavía ofrece espacio para empresas que no son los mayores proveedores de módulos, especialmente si pueden reducir la fricción operativa en lugar de solo aumentar el ancho de banda. Astera Labs ya ha señalado oportunidades vinculadas a ARM a través del trabajo en sistemas de inferencia de IA habilitados para PCIe 6 y CXL, lo que sugiere que la ventaja temprana de x86 puede no mantenerse para siempre a medida que las arquitecturas de servidores de IA se diversifican. Panmnesia también se destaca como un especialista emergente, porque está desarrollando silicio de conmutadores orientado a casos de uso de enrutamiento CXL 3.2 más avanzado y de compartición de memoria. La industria de arquitectura de memoria desagregada para centros de datos de IA, por lo tanto, todavía tiene espacio para cambios en las victorias de diseño, especialmente en capas donde el soporte de software y el control de topología importan tanto como el dispositivo de memoria base.

El progreso en estándares también mantiene el campo lo suficientemente abierto como para evitar que el bloqueo temprano se vuelva absoluto. Rambus avanzó su posición a través del trabajo de cumplimiento y nueva IP de controladores, lo que le ayuda a competir donde los compradores necesitan un bloque de construcción alineado con estándares en lugar de un producto de memoria completo. Broadcom utilizó OFC 2026 para mostrar conmutadores PCIe Gen6, retemporizadores y su conmutador Atlas 4 PCIe Gen7 y CXL, reforzando cómo las empresas de conectividad establecidas están entrando al segmento desde posiciones de infraestructura adyacentes. Es probable que el mercado de arquitectura de memoria desagregada para centros de datos de IA se mantenga moderadamente concentrado en lugar de altamente consolidado en el corto plazo, porque el valor todavía está dividido entre módulos, controladores, conmutadores, software y servicios de integración. Esa estructura equilibrada probablemente persistirá hasta que los compradores comiencen a estandarizar en un conjunto más pequeño de capas de control de software y topologías de tejido en flotas de producción completas.

Líderes de la Industria de Arquitectura de Memoria Desagregada para Centros de Datos de IA

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Montage Technology demostró el primer sistema de Dispositivo de Capacidad Dinámica CXL 3.2 multi-host en vivo utilizando su silicio MXC GEN3 en el Consorcio CXL, validando la agrupación y el intercambio de memoria entre múltiples hosts para una implementación lista para producción.

- Junio de 2026: Astera Labs amplió sus operaciones en Taiwán y su laboratorio de interoperabilidad a escala de nube para fortalecer la integración de sistemas de IA con los principales proveedores de plataformas de IA y fabricantes de sistemas taiwaneses.

- Marzo de 2026: Marvell Technology lanzó el Structera S 30260, un conmutador CXL 3.0 de 260 canales con 4 TB/s de ancho de banda agregado, en OFC 2026 en Los Ángeles. El dispositivo permite la agrupación de memoria a nivel de bastidor y la asignación dinámica de memoria entre CPUs, GPUs y XPUs. Se espera que el muestreo para clientes comience en el tercer trimestre de 2026.

- Marzo de 2026: Rambus anunció la IP de Controlador de Memoria HBM4E líder de la industria, ampliando su cartera para abordar los requisitos de ancho de banda de memoria de aceleradores de IA y GPUs de próxima generación con características avanzadas de confiabilidad.

Alcance del Informe Global del Mercado de Arquitectura de Memoria Desagregada para Centros de Datos de IA

El Mercado de Arquitectura de Memoria Desagregada para Centros de Datos de IA cubre soluciones de hardware, software y a nivel de sistema que separan los recursos de memoria de los nodos de cómputo y los agrupan en entornos de centros de datos de IA para mejorar la escalabilidad, la utilización y el rendimiento de las cargas de trabajo.

El Informe del Mercado de Arquitectura de Memoria Desagregada para Centros de Datos de IA está segmentado por Componente (Módulos de Memoria, Conmutadores y Retemporizadores, Controladores y Adaptadores, Plataformas de Software y Gestión, y Servicios de Integración y Soporte), Tecnología de Memoria (DRAM, HBM, Memoria Persistente y Memoria por Niveles [DRAM + NAND]), Tipo de Arquitectura (Expansión de Memoria de Conexión Directa, Agrupación de Memoria Conmutada, Desagregación de Memoria a Escala de Bastidor y Memoria de Conexión por Tejido), Aplicación (Entrenamiento de IA, Inferencia de IA, Computación de Alto Rendimiento, Bases de Datos en Memoria y Análisis, Servicio de Modelos de Lenguaje de Gran Escala y Virtualización Empresarial), Usuario Final (Hiperescaladores, Proveedores de Servicios en la Nube, Centros de Datos Empresariales, Proveedores de Coubicación e Instituciones de Investigación y Supercomputación) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos de Memoria |

| Conmutadores y Retemporizadores |

| Controladores y Adaptadores |

| Plataformas de Software y Gestión |

| Servicios de Integración y Soporte |

| DRAM |

| HBM |

| Memoria Persistente |

| Memoria por Niveles (DRAM + NAND) |

| Expansión de Memoria de Conexión Directa |

| Agrupación de Memoria Conmutada |

| Desagregación de Memoria a Escala de Bastidor |

| Memoria de Conexión por Tejido |

| Entrenamiento de IA |

| Inferencia de IA |

| Computación de Alto Rendimiento |

| Bases de Datos en Memoria y Análisis |

| Servicio de Modelos de Lenguaje de Gran Escala |

| Virtualización Empresarial |

| Hiperescaladores |

| Proveedores de Servicios en la Nube |

| Centros de Datos Empresariales |

| Proveedores de Coubicación |

| Instituciones de Investigación y Supercomputación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Módulos de Memoria | |

| Conmutadores y Retemporizadores | ||

| Controladores y Adaptadores | ||

| Plataformas de Software y Gestión | ||

| Servicios de Integración y Soporte | ||

| Por Tecnología de Memoria | DRAM | |

| HBM | ||

| Memoria Persistente | ||

| Memoria por Niveles (DRAM + NAND) | ||

| Por Tipo de Arquitectura | Expansión de Memoria de Conexión Directa | |

| Agrupación de Memoria Conmutada | ||

| Desagregación de Memoria a Escala de Bastidor | ||

| Memoria de Conexión por Tejido | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| Computación de Alto Rendimiento | ||

| Bases de Datos en Memoria y Análisis | ||

| Servicio de Modelos de Lenguaje de Gran Escala | ||

| Virtualización Empresarial | ||

| Por Usuario Final | Hiperescaladores | |

| Proveedores de Servicios en la Nube | ||

| Centros de Datos Empresariales | ||

| Proveedores de Coubicación | ||

| Instituciones de Investigación y Supercomputación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de arquitectura de memoria desagregada para centros de datos de IA en 2026?

El mercado de arquitectura de memoria desagregada para centros de datos de IA se sitúa en 1,28 mil millones USD en 2026 y se prevé que alcance 6,47 mil millones USD en 2031 a una CAGR del 38,27%.

¿Qué está impulsando la adopción de memoria agrupada en los centros de datos de IA?

La creciente presión de memoria derivada del entrenamiento y el servicio de modelos de lenguaje de gran escala, la necesidad de reducir el número de servidores y el impulso hacia una mejor utilización de la memoria son los principales factores que respaldan la adopción.

¿Qué área de aplicación está creciendo más rápido?

El Servicio de Modelos de Lenguaje de Gran Escala es la aplicación de más rápido crecimiento, con una CAGR proyectada del 39,36% hasta 2031, porque las cargas de trabajo de inferencia crean una demanda de memoria intensa impulsada por la caché KV y la concurrencia.

¿Qué usuarios finales están liderando la implementación hoy?

Los Hiperescaladores lideran la implementación actual con una participación del 55,18% en 2025, mientras que los Proveedores de Servicios en la Nube son el grupo de usuarios finales de más rápido crecimiento hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 39,09%, respaldada por importantes inversiones en semiconductores y una sólida cadena de suministro regional.

¿Por qué el software se está volviendo más importante en este espacio?

La disponibilidad de hardware está mejorando, pero los compradores todavía necesitan herramientas de orquestación, telemetría y jerarquización de memoria para que la memoria agrupada funcione de manera confiable en entornos grandes y de múltiples proveedores.

Última actualización de la página el: