Tamaño y Participación del Mercado de Servicios de Perforación Direccional

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

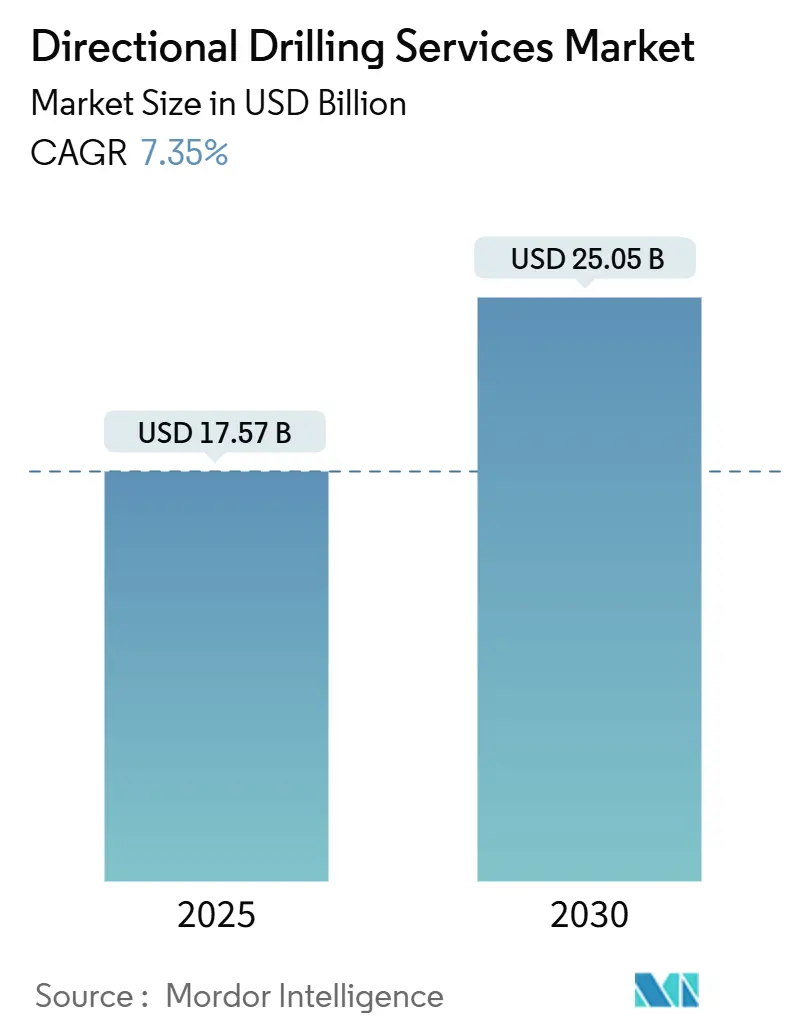

| Tamaño del Mercado (2025) | 17.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Perforación Direccional por Mordor Intelligence

El tamaño del Mercado de Servicios de Perforación Direccional se estima en USD 17,57 mil millones en 2025, y se espera que alcance USD 25,05 mil millones en 2030, a una CAGR del 7,35% durante el período de pronóstico (2025-2030).

Esta expansión se sustenta en el cambio de los operadores hacia tecnologías de perforación de precisión que amplían el contacto con el yacimiento mientras reducen la huella superficial. La optimización de la longitud lateral en yacimientos de esquisto, los descubrimientos en aguas ultraprofundas y el aumento en pozos geotérmicos y de captura de carbono sostienen colectivamente el gasto a pesar de las fluctuaciones en los precios de las materias primas. Los sistemas de dirección rotatoria (RSS) ostentan la primacía tecnológica porque combinan la dirección proporcional continua con datos en tiempo real del fondo del pozo, lo que permite una construcción de pozos más rápida y una mejor calidad del pozo. Las plataformas de inteligencia artificial automatizan ahora los ajustes de trayectoria en tiempo real, reduciendo las intervenciones humanas en el proceso y disminuyendo las tasas de error. El gasto regional se está reequilibrando: América del Norte sigue representando el 36,8% de los metros perforados a nivel mundial, aunque Medio Oriente y África registran el crecimiento más rápido a medida que las compañías nacionales de petróleo despliegan pozos de largo alcance para monetizar barriles bajos en carbono. Las vulnerabilidades en la cadena de suministro persisten; los controles de exportación de tungsteno y la escasez de semiconductores alargan los plazos de entrega de herramientas de MWD/LWD, pero la consolidación entre los proveedores de servicios está aliviando la presión de costos y ampliando la disponibilidad de herramientas.

Conclusiones Clave del Informe

- Por servicio, la medición durante la perforación representó el 32,2% de los ingresos de 2024, mientras que se proyectó que los servicios de dirección rotatoria tendrían la CAGR más alta del 9,3% entre 2024 y 2030.

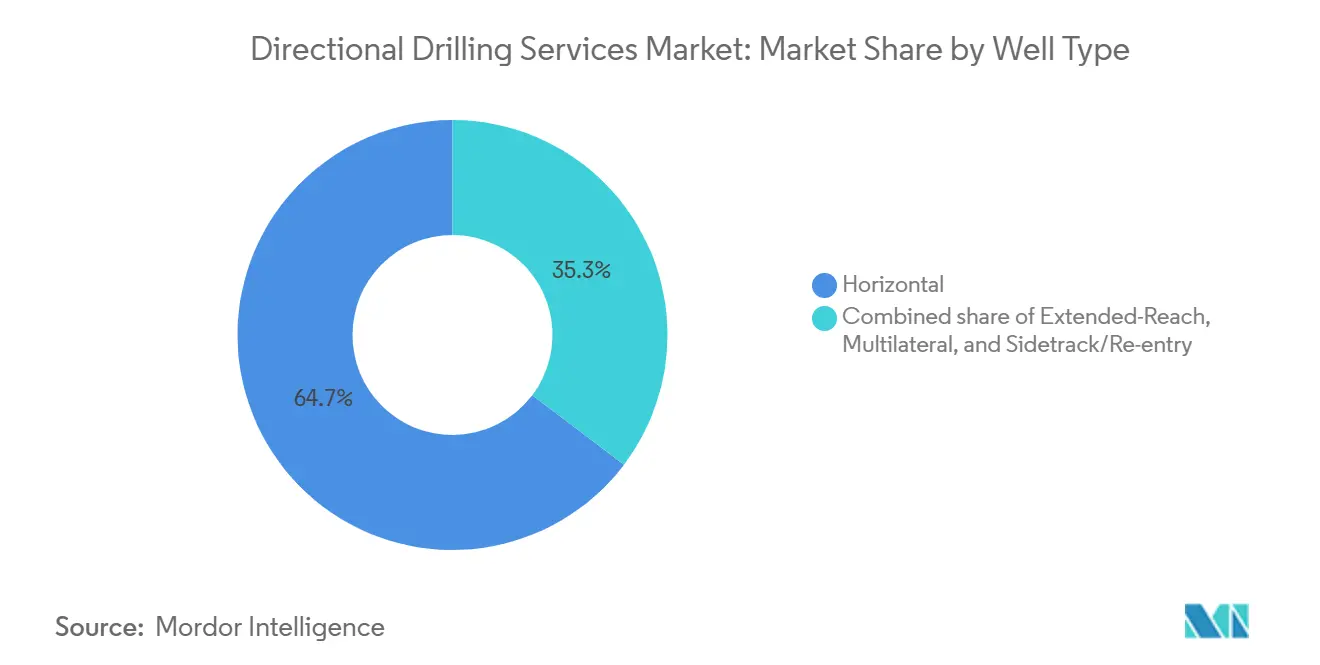

- Por tipo de pozo, los pozos horizontales representaron el 64,7% del tamaño del mercado de servicios de perforación direccional en 2024, mientras que se prevé que los pozos de alcance extendido avancen a una CAGR del 8,9% hasta 2030.

- Por aplicación, la producción de petróleo y gas mantuvo una participación del 70,9% en 2024; los pozos geotérmicos y de CCUS están preparados para crecer a una CAGR del 11,5% hasta 2030.

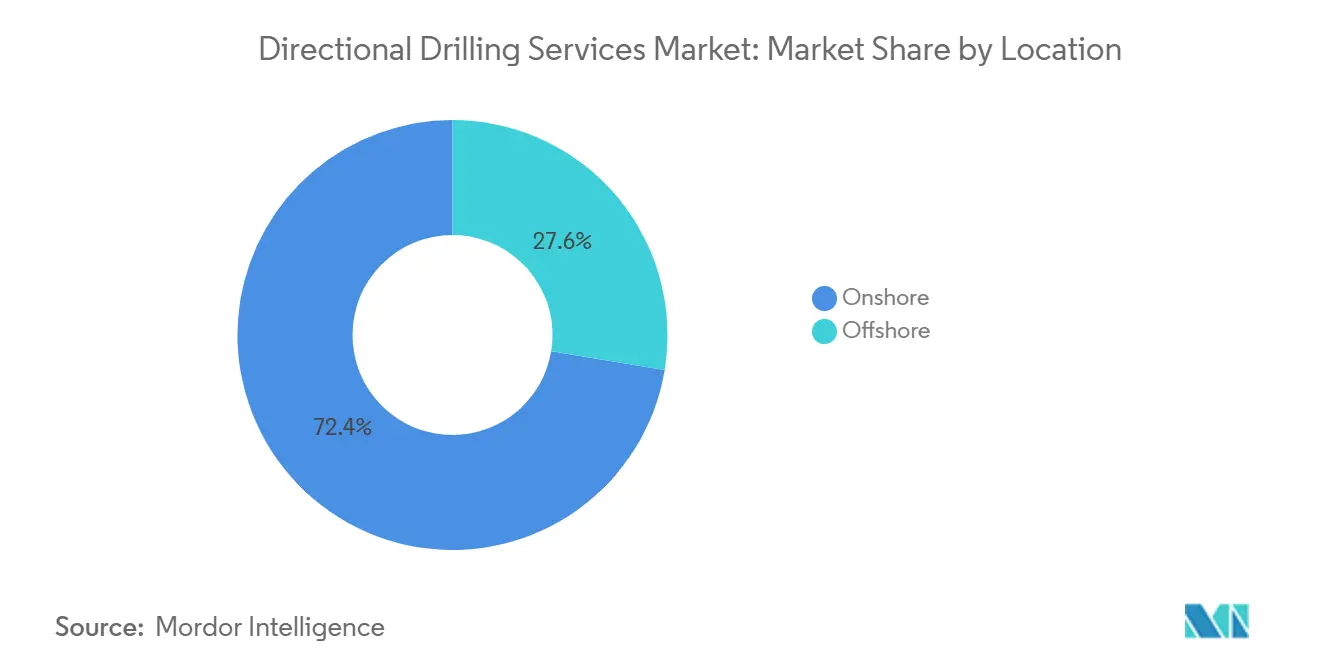

- Por ubicación, las operaciones terrestres capturaron una participación del 72,4% en 2024, mientras que la actividad costa afuera muestra una CAGR del 7,8% hasta 2030.

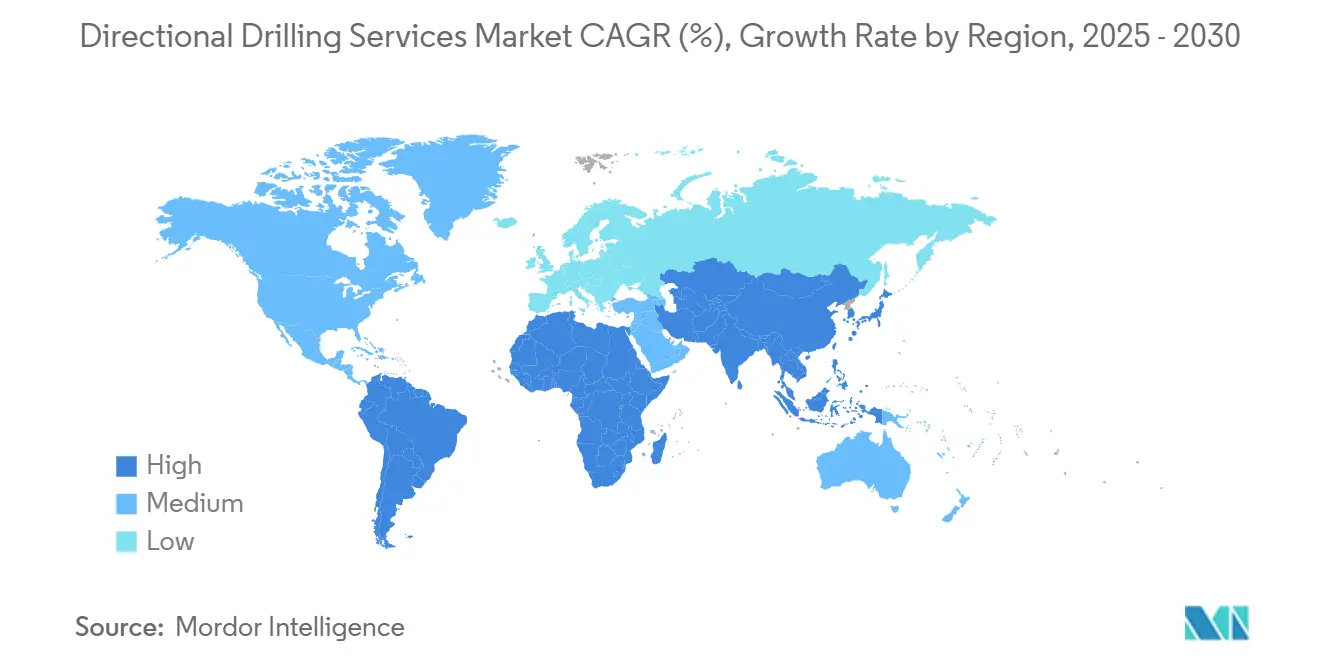

- Por geografía, América del Norte lideró con una participación del 36,8% en 2024, mientras que la región de Medio Oriente y África es la de más rápido crecimiento, con una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Perforación Direccional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del desarrollo de esquisto y petróleo de baja permeabilidad en América del Norte | +1.80% | América del Norte, con repercusión en Argentina | Mediano plazo (2-4 años) |

| Expansión en aguas ultraprofundas costa afuera en América del Sur y MEA | +1.50% | América del Sur, MEA, con proyectos selectivos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ganancias de productividad de los sistemas de dirección rotatoria de próxima generación | +1.20% | Global, con adopción temprana en América del Norte y Medio Oriente | Corto plazo (≤ 2 años) |

| Optimización autónoma de la trayectoria del pozo e inhibición de deslizamiento impulsada por IA | +0.90% | Global, concentrado en regiones de perforación de alta tecnología | Mediano plazo (2-4 años) |

| Demanda de pozos geotérmicos y de CCUS para trayectorias complejas | +0.80% | América del Norte, Europa, con interés emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Evaluación de gas en el norte de África que requiere perforación de alcance extendido | +0.60% | Norte de África, con posible expansión al Mediterráneo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Desarrollo de Esquisto y Petróleo de Baja Permeabilidad en América del Norte

La perforación no convencional robusta mantiene una alta eficiencia en plataformas múltiples a medida que los operadores extienden los laterales más allá de 8 km en los yacimientos de Marcellus y Pérmico, sosteniendo la demanda de herramientas incluso cuando el número de equipos de perforación se estabiliza.[1]Jordan Blum, "Los Productores de Esquisto Extienden las Longitudes Laterales a Niveles Récord," hartenergy.com Las plataformas integradas de IA reducen el tiempo de perforación un 30% al automatizar el peso sobre la broca y la velocidad rotatoria, preservando la disciplina de capital mientras mantienen la producción estable. Vaca Muerta replica este modelo en el exterior, aprovechando los RSS y la telemetría de alta velocidad para desbloquear yacimientos de baja permeabilidad a puntos de equilibrio competitivos. No obstante, los aranceles del 25% sobre el acero inflan los costos de OCTG, presionando a los productores junior y empujándolos hacia paquetes llave en mano de empresas de servicios.

Expansión en Aguas Ultraprofundas Costa Afuera en América del Sur y MEA

El gasto de capital en aguas profundas ahora apunta a áreas de frontera como la Cuenca Orange de Namibia, donde los descubrimientos tempranos aceleran los pedidos de FPSO y aumentan la demanda de equipos de dirección ultraprofunda con capacidad superior a 35.000 psi. El programa de perforación plurianual de Brasil abarca más de 100 pozos y asegura tarifas diarias premium de RSS, protegiendo los márgenes de servicio de las fluctuaciones de costos en la cadena de suministro. La utilización de buques perforadores alcanzó el 97% en 2025, ajustando el mercado spot e incentivando las mejoras de equipos con paquetes de perforación con presión controlada. Los reajustes fiscales de África Occidental y el creciente apetito por el GNL consolidan aún más los pozos de largo alcance como la plataforma predeterminada para los yacimientos pre-sal.

Ganancias de Productividad de los Sistemas de Dirección Rotatoria de Próxima Generación

La dirección proporcional continua reduce los ciclos de deslizamiento-rotación, preservando la vida útil de la broca y mejorando la calidad del pozo. Los registros del RSS Lucida de Baker Hughes muestran una tasa de penetración un 35% más rápida en comparación con los ensamblajes de motor convencionales, lo que se traduce en una corrida menos por pozo en las plataformas maduras del Pérmico. El iCruise de Halliburton, combinado con la automatización LOGIX, produce una perforación de metros un 30% más rápida y una curvatura uniforme del pozo, simplificando las corridas de revestimiento. La participación de ADNOC de USD 270 millones en Gordon Technologies subraya cómo el codesarrollo de telemetría y RSS sustenta ahora los objetivos de costos de exploración y producción nacionales. Los equipos de perforación terrestres chinos superan los 7.000 m de desplazamiento horizontal, lo que evidencia una rápida difusión tecnológica y eleva el listón competitivo a nivel mundial.

Optimización Autónoma de la Trayectoria del Pozo e Inhibición de Deslizamiento Impulsada por IA

El control de lazo cerrado fusiona la automatización del equipo de perforación en superficie con la dirección en el fondo del pozo para mantener las correcciones de inclinación a centímetros del plan, acortando las curvas de aprendizaje y liberando al personal para pozos complejos. El conjunto predictivo de Corva ofrece ganancias en la tasa de penetración del 20-45% y ahorros de USD 100.000 por pozo al prevenir el stick-slip antes de que se produzca. Los contratos multirregionales de SLB-Shell incorporan la geonavegación por IA como un entregable estándar, lo que señala la confianza del operador en la entrega algorítmica de pozos para activos de alto costo en aguas profundas. Los despliegues en campo confirman que las canalizaciones de datos confiables y los protocolos de ciberseguridad son obligatorios para una adopción amplia, especialmente en jurisdicciones que exigen la residencia de datos en el país.[2]SLB, "La Solución Autónoma Neuro Genera Ganancias en Producción," slb.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que afecta la planificación del gasto de capital en exploración y producción | -1.40% | Global, con mayor sensibilidad en el esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de capital de los RSS y la electrónica de fondo de pozo | -0.80% | Global, que afecta particularmente a los operadores más pequeños | Mediano plazo (2-4 años) |

| Escasez de semiconductores que retrasa la entrega de herramientas MWD/LWD | -0.60% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuga de capital impulsada por criterios ESG de proyectos de hidrocarburos | -0.50% | Europa, América del Norte, con impacto selectivo en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Afecta la Planificación del Gasto de Capital en Exploración y Producción

Los operadores públicos de esquisto ahora reciclan apenas el 40% del flujo de caja operativo en nueva perforación, prefiriendo los retornos a los accionistas y la reducción de deuda, lo que frena la demanda de equipos incluso con el petróleo a USD 70.[3]American Oil & Gas Reporter, "Las Tasas de Reinversión Upstream Alcanzan Mínimos," aogr.com Las compañías nacionales de petróleo replican esta disciplina: Saudi Aramco ha suspendido más de 20 plataformas tipo jackup, recortando las proyecciones de crecimiento de MEA del 4% al 1%. Las decisiones finales de inversión costa afuera cayeron un 29% interanual en 2024, aplazando algunos inicios de unidades flotantes a 2026 mientras los contratistas esperan los cascos de FPSO y las aprobaciones regulatorias. Los operadores mitigan la exposición perforando laterales más largos con menos equipos, pero esto aumenta la rotación de herramientas y aprieta los plazos de entrega para los equipos RSS de alta especificación.

Alto Costo de Capital de los RSS y la Electrónica de Fondo de Pozo

Los paquetes de RSS cuestan entre 3 y 4 veces más que los ensamblajes de motor de desplazamiento positivo, lo que supone una carga para las empresas independientes que carecen de economías de escala en múltiples cuencas. Los aranceles sobre el acero, que añaden un 25% a los costos de los equipos, han elevado los precios de OCTG un 15%, ampliando la brecha de asequibilidad. Las empresas de servicios responden modernizando los buques perforadores existentes con equipos de perforación con presión controlada en lugar de encargar nuevas construcciones, una estrategia que aumenta la utilización al 87% para los activos modernizados frente al 77% para los equipos estándar. El aumento de los salarios añade entre un 3% y un 8% a los gastos generales de ingeniería, mientras que la escasez de chips retrasa los módulos de telemetría de alta frecuencia, ralentizando el tiempo de respuesta de MWD/LWD a ocho semanas en algunas cuencas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de MWD Enfrenta el Desafío de los Servicios RSS

La medición durante la perforación mantuvo el 32,2% de los ingresos de 2024, lo que refleja su aplicación universal en todas las secciones del pozo y cuencas. A pesar de esto, los servicios de dirección rotatoria están en camino de lograr la CAGR más rápida del 9,3% hasta 2030, marcando el ritmo para el crecimiento total del mercado de servicios de perforación direccional. Los servicios RSS combinan el control direccional con datos de alto ancho de banda; el Mesh175 de Quantum Energy fusiona la telemetría electromagnética y de pulso de lodo a 32 bps, garantizando la conectividad incluso en zonas agotadas.

El registro durante la perforación se expande a medida que los operadores solicitan resistividad en tiempo real e imágenes sónicas para aterrizar los laterales con precisión en capas productoras delgadas. La plataforma de cable inteligente Ora de SLB y el servicio de mapeo de fluidos durante la perforación SpectraSphere permiten la caracterización del yacimiento sin viajes de herramientas, lo que resulta en una reducción del 15-20% en las emisiones por pozo. Los servicios de motor siguen siendo competitivos en precio para las secciones verticales; sin embargo, la tecnología de mitigación de vibraciones en el fondo del pozo y del stick-slip se deriva cada vez más de los avances en RSS, elevando las expectativas de rendimiento en general.

Por Tipo de Pozo: El Crecimiento de Alcance Extendido Supera el Dominio Horizontal

Los pozos horizontales representaron el 64,7% del tamaño del mercado de servicios de perforación direccional en 2024, resultado natural de la economía de plataformas con múltiples pozos en cuencas de esquisto. Por el contrario, los pozos de alcance extendido registran la CAGR más rápida del 8,9% a medida que los proyectos costa afuera y terrestres remotos persiguen yacimientos a 8-11 km de las instalaciones de superficie. El lateral de 22.211 pies de ExxonMobil en el Pérmico demuestra que los laterales de frontera ya no son dominio de operadores de nicho.

El éxito del alcance extendido depende del diseño de trayectoria catenaria, que reduce la fricción un 23,8% en comparación con los arcos clásicos, y se basa en mandiles RSS de alto par, así como en factores de fricción en tiempo real de la tubería de perforación cableada. SLB ayudó a Equinor a perforar un pozo de 34.145 pies en el Golfo de México en 18,8 días combinando la evaluación de cemento SonicVISION con software de rendimiento de lazo cerrado. Los operadores terrestres chinos impulsan horizontales de 3.700 m utilizando fluidos de alta lubricidad a medida y RSS delgados, evidencia de que la perforación de alcance extendido está preparada para difundirse globalmente.

Por Aplicación: Geotermia y CCUS Transforman el Panorama Energético

La producción de petróleo y gas todavía ocupa el 70,9% de la actividad de 2024; sin embargo, los pozos geotérmicos y de captura de carbono muestran una CAGR del 11,5%, ampliando la base de clientes para los proveedores del mercado de servicios de perforación direccional. Fervo Energy redujo los tiempos de perforación de pozos geotérmicos un 70% y los costos a USD 4,8 millones adoptando la perforación en plataforma al estilo del esquisto, demostrando la escalabilidad intersectorial.

El Departamento de Energía de los Estados Unidos tiene como objetivo 90 GW de capacidad geotérmica para 2050, frente a los 3,7 GW actuales, lo que implica la necesidad de miles de pozos profundos en roca caliente que requieren RSS de alta temperatura y telemetría de velocidad ultraelevada. La perforación direccional horizontal también impulsa el tendido de ductos de telecomunicaciones: la D24 de Vermeer cuenta con un motor de 100 hp y manejo automatizado de tuberías para construcciones de fibra urbana. La JT120 de Ditch Witch ofrece 120.000 lb de empuje para cruces a escala de servicios públicos, lo que refleja cómo la demanda de tecnología sin zanja amortigua los talleres de equipos cuando los precios del petróleo fluctúan.

Por Ubicación: El Crecimiento Costa Afuera se Acelera a Pesar del Dominio Terrestre

Las campañas terrestres representaron el 72,4% de los ingresos de 2024, con los equipos del Pérmico capturando todavía casi el 60% de la actividad terrestre en los Estados Unidos. Sin embargo, la porción costa afuera del mercado de servicios de perforación direccional registra una CAGR del 7,8% hasta 2030 a medida que los campos de aguas ultraprofundas finalizan las decisiones finales de inversión. La utilización de buques perforadores alcanzó el 97% en 2025, estableciendo un piso bajo las tarifas diarias e impulsando a los propietarios de equipos a invertir en perforación con presión controlada y cableado submarino de alta tensión para ganar alcances en Brasil y México.

ADNOC Drilling está gastando entre USD 750 y 950 millones para añadir 15 equipos, persiguiendo barriles del Golfo de bajas emisiones, mientras que el Golfo de los Estados Unidos mantiene un nivel de producción constante de 1,80 millones de bpd con un número de equipos consistente. El inventario de África supera los 1.100 pozos planificados para 2024, con 19 unidades flotantes bajo contrato y un potencial alcista de hasta 25 unidades si Angola y Namibia sancionan nuevos centros de aguas profundas.

Análisis Geográfico

América del Norte mantuvo una participación del 36,8% en 2024, respaldada por su huella en el esquisto; sin embargo, Medio Oriente y África lograron la CAGR más alta del 8,4% hasta 2030 a medida que los campeones nacionales eliminan los límites de capacidad impuestos durante la pandemia. ADNOC Drilling registró un crecimiento de ingresos del 32% en el primer trimestre de 2025 y reservó USD 733 millones para los pozos de alcance extendido de Zakum, asegurando las cadenas de suministro de herramientas a través de empresas conjuntas de MWD localizadas.

África anticipa un gasto de capital de USD 43 mil millones en 2025, la mitad enfocada en desarrollos de aguas profundas de África Occidental donde la geometría pre-sal exige RSS sofisticados e imágenes de alta frecuencia. La asociación de Argelia con Chevron ilustra la ambición del norte de África de capturar las primas de exportación de gas mediterráneo, mientras que la serie de descubrimientos de Namibia eleva al país de frontera a estatus de centro. Europa enfrenta vientos regulatorios en contra; TotalEnergies sopesa una cotización en Nueva York para escapar de los descuentos de valoración ESG, lo que señala una fuga de capital que podría redirigir las flotas de servicios hacia empleos en los Estados Unidos o MEA. El crecimiento de Asia-Pacífico es más selectivo, impulsado por el impulso de India hacia la sustitución de importaciones y el reabastecimiento de gas del sudeste asiático para trenes de GNL.

Panorama Competitivo

Una consolidación moderada da forma al mercado de servicios de perforación direccional a medida que la escala se convierte en un requisito previo para el desarrollo de herramientas preparadas para IA. La adquisición de KCA Deutag por parte de Helmerich & Payne por USD 1,97 mil millones aumenta su número de equipos en Medio Oriente de 12 a 88 y centraliza el inventario circulante, reduciendo la logística de herramientas por pozo en un 12%. La adquisición de Parker Wellbore por parte de Nabors añade 17 equipos y apunta a sinergias anuales de USD 40 millones, ampliando su huella llave en mano para clientes geotérmicos y de CCUS.

Los diferenciadores tecnológicos ahora exigen primas en las licitaciones: la geonavegación autónoma Neuro de SLB aseguró contratos multirregionales con Shell y sustentó un paquete de aguas profundas brasileño de USD 800 millones que abarca nueve equipos ultraprofundos. Baker Hughes presentó sistemas submarinos totalmente eléctricos que reducen las fugas hidráulicas y simplifican la arquitectura del umbilical, combinándose con su RSS Lucida para ofrecer pilas completas de construcción de pozos. Las empresas emergentes como Quantum Energy Technologies disrumpen a los titulares con telemetría de doble módem y actualizaciones de firmware de ciclo rápido, atrayendo a independientes que buscan un despliegue ágil.

El espacio en blanco se encuentra en la perforación geotérmica: los avances de Fervo demuestran que el conocimiento del sector petrolero se convierte en economía de roca caliente, mientras que NOV reutiliza los amortiguadores de vibración de la sarta de perforación para entornos de 200 °C. Las solicitudes de patentes se disparan; el alojamiento rotatorio de Halliburton para ejes de transmisión desplazables ejemplifica la nueva propiedad intelectual que ajusta los límites operativos en tamaños de pozo de 12¼ pulgadas. Mientras tanto, las restricciones de China sobre el tungsteno y el indio dificultan la fabricación de brocas, poniendo de relieve el riesgo de materias primas en un mercado que por lo demás tiende hacia la resiliencia digital.

Líderes de la Industria de Servicios de Perforación Direccional

Schlumberger Ltd

Weatherford International PLC

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Chevron puso en línea la conexión submarina Ballymore en el Golfo de México, con el objetivo de alcanzar 300.000 boe/d para 2026.

- Abril de 2025: SLB ha lanzado nuevas tecnologías de control eléctrico de pozos (EWC) y ha asegurado un contrato de ingeniería conceptual (FEED) para un sistema de control de preventor de reventones (BOP) totalmente eléctrico en el Mar del Norte. La tecnología EWC fue lanzada en marzo de 2025.

- Marzo de 2025: Nabors Industries completó la adquisición de Parker Wellbore, añadiendo 17 equipos a su flota y aumentando el EBITDA ajustado anual esperado en USD 150 millones. La adquisición también incluye las soluciones de construcción de pozos de Parker, incluida Quail Tools, un proveedor de alquiler de tuberías de fondo de pozo.

- Febrero de 2025: Halliburton y Sekal entregaron el primer sistema autónomo de perforación en el fondo para el programa de Equinor en el Mar del Norte.

- Enero de 2025: Halliburton ha recibido el mayor contrato integrado de perforación de Brasil por parte de Petrobras, centrado tanto en pozos pre-sal como post-sal. Este contrato de tres años, que comienza en 2025, abarca servicios de perforación para pozos de desarrollo y exploración en varios campos costa afuera.

Alcance del Informe del Mercado Global de Servicios de Perforación Direccional

La perforación direccional emplea técnicas especializadas para crear pozos y perforaciones no verticales, facilitando el acceso a recursos subterráneos y la instalación controlada de servicios públicos. Industrias como la del petróleo y el gas utilizan este método para acceder a yacimientos desde un punto en la superficie. Además, en los trabajos de servicios públicos, la perforación direccional permite la instalación de tuberías, cables y conductos bajo obstáculos, minimizando la necesidad de excavaciones superficiales extensas.

El mercado de servicios de perforación direccional está segmentado por servicio, tipo de pozo, aplicación, ubicación de despliegue y geografía. Por servicio, el mercado está segmentado en medición durante la perforación y levantamiento, servicios de dirección rotatoria, y más. Por tipo de pozo, el mercado está segmentado en horizontal, alcance extendido, multilateral y desvío/reentrada. Por aplicación, el mercado está segmentado en producción de petróleo y gas, pozos geotérmicos y de CCUS, instalación de servicios públicos, y más. Por ubicación de despliegue, el mercado está segmentado en terrestre y costa afuera. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de servicios de perforación direccional en los principales países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Medición Durante la Perforación (MWD) y Levantamiento |

| Registro Durante la Perforación (LWD) |

| Servicios de Dirección Rotatoria (RSS) |

| Motores de Fondo de Pozo |

| Horizontal |

| Alcance Extendido |

| Multilateral |

| Desvío/Reentrada |

| Producción de Petróleo y Gas |

| Instalación de Servicios Públicos (HDD) |

| Tendido de Ductos de Telecomunicaciones |

| Pozos Geotérmicos y de CCUS |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Servicio | Medición Durante la Perforación (MWD) y Levantamiento | |

| Registro Durante la Perforación (LWD) | ||

| Servicios de Dirección Rotatoria (RSS) | ||

| Motores de Fondo de Pozo | ||

| Por Tipo de Pozo | Horizontal | |

| Alcance Extendido | ||

| Multilateral | ||

| Desvío/Reentrada | ||

| Por Aplicación | Producción de Petróleo y Gas | |

| Instalación de Servicios Públicos (HDD) | ||

| Tendido de Ductos de Telecomunicaciones | ||

| Pozos Geotérmicos y de CCUS | ||

| Por Ubicación de Despliegue | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de servicios de perforación direccional para 2030?

Se proyecta que el mercado alcance USD 25,05 mil millones para 2030.

¿Qué tecnología lidera actualmente el mercado de servicios de perforación direccional?

Los sistemas de dirección rotatoria lideran con una participación del 58,5% en 2024 y demuestran una CAGR pronosticada del 7,8%.

¿Por qué Medio Oriente y África es el mercado regional de más rápido crecimiento?

Los agresivos programas de perforación de las compañías nacionales de petróleo y las ambiciones de barriles de bajo costo y bajas emisiones de carbono impulsan una CAGR del 8,4% en la región.

¿Cómo están impactando las herramientas de inteligencia artificial en las operaciones de perforación?

Las plataformas de IA reducen la intervención humana, aumentan la tasa de penetración hasta un 45% y acortan los días de perforación, mejorando la economía general del proyecto.

¿Qué papel desempeñan las aplicaciones geotérmicas y de CCUS en el crecimiento del mercado?

Estas aplicaciones emergentes registran una CAGR del 11,5%, diversificando los flujos de ingresos más allá del petróleo y el gas y reforzando la demanda de servicios a largo plazo.

¿Siguen afectando los problemas de la cadena de suministro a la disponibilidad de herramientas?

Sí, los límites de exportación de tungsteno y la escasez de semiconductores prolongan los plazos de entrega de brocas y electrónica MWD/LWD, aunque la consolidación ayuda a compensar algunos retrasos.

Última actualización de la página el: