Tamaño y Participación del Mercado de Seguros de Vida y No Vida de la República Checa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 5.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de la República Checa por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de la República Checa es de USD 5.200 millones en 2025 y se proyecta que alcance los USD 6.500 millones en 2030, lo que refleja una CAGR del 4,6% durante el período. La expansión de primas en los ramos de no vida, la rápida digitalización de la distribución y la revisión de precios de los riesgos de propiedad impulsada por el clima están transformando la economía del sector. La cobertura obligatoria de responsabilidad civil de vehículos a motor (TPL) continúa siendo el ancla de las primas emitidas, incluso cuando la telemetría y los modelos basados en el uso inclinan la competencia hacia una tarificación basada en el riesgo. La inflación en los costes de construcción está impulsando la indexación trimestral de los capitales asegurados en propiedad, mientras que la responsabilidad civil por la transición ecológica y las coberturas de ciberriesgos ganan terreno a medida que las pequeñas y medianas empresas responden a las nuevas regulaciones de la UE. Sin embargo, la rentabilidad sigue siendo presionada por la intensa competencia de precios en el negocio de automóviles y un prolongado entorno de tipos bajos que estrecha los márgenes de tipos garantizados en las carteras de vida. Por ello, las aseguradoras están apostando decididamente por la suscripción impulsada por inteligencia artificial, las API de bancaseguros y los productos paramétricos para proteger los márgenes y cerrar las brechas de protección.

Conclusiones Clave del Informe

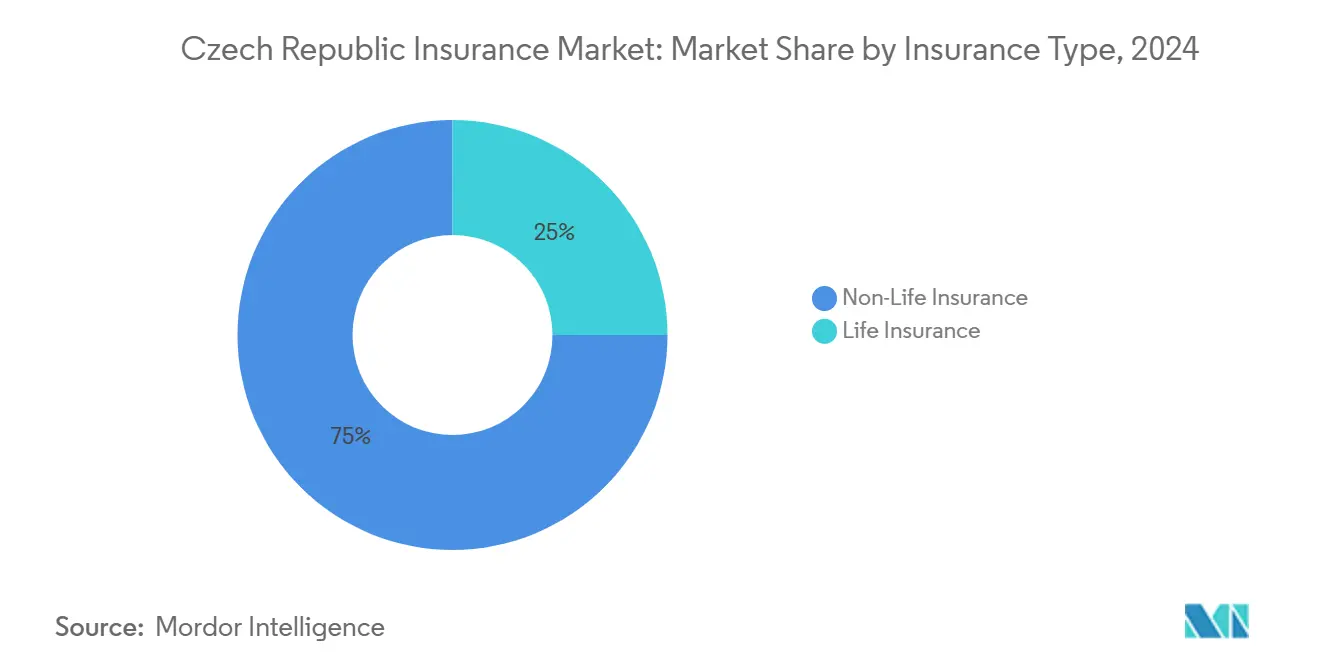

- Por tipo de seguro, el seguro de no vida lideró con una participación de ingresos del 75% en 2024 y se proyecta que avance a una CAGR del 5,5% hasta 2030.

- Por canal de distribución, las redes de agencias mantuvieron una participación del 42% en 2024, mientras que los métodos en línea y de venta directa digital tienen previsto registrar una CAGR del 7,34% hasta 2030.

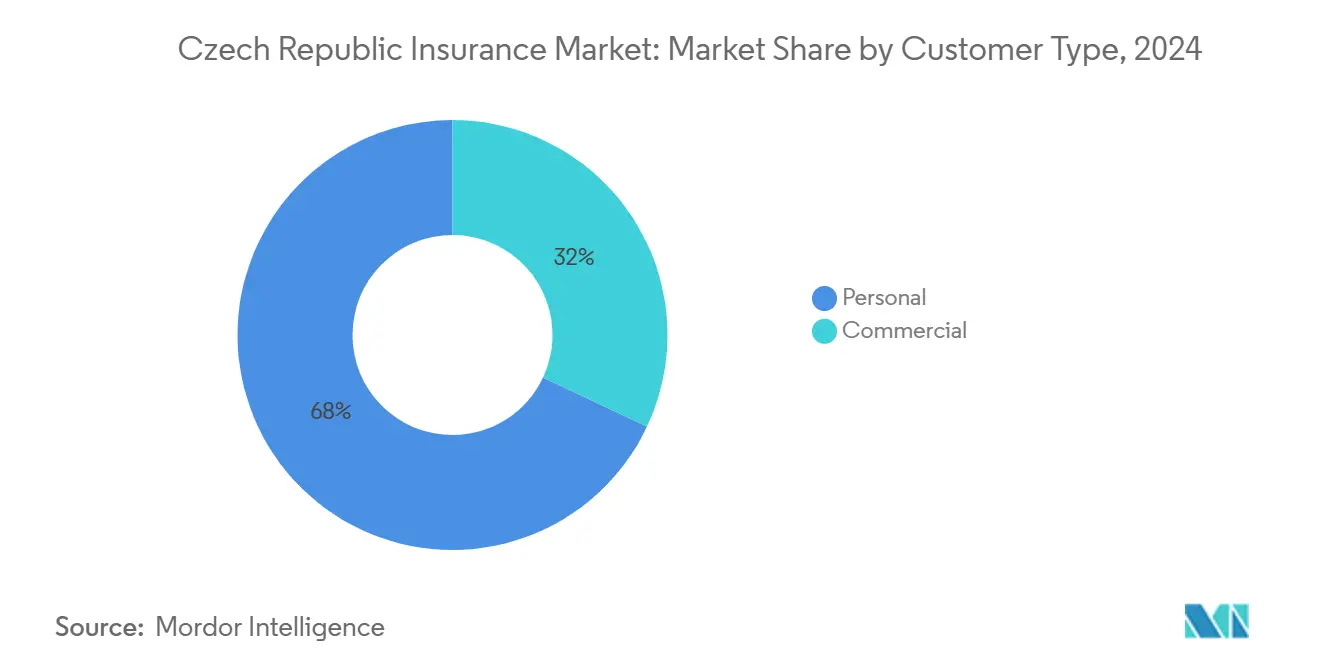

- Por tipo de cliente, los ramos personales representaron el 68% de las primas de 2024, mientras que las coberturas comerciales se espera que crezcan a una CAGR del 6,2% hasta 2030.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura obligatoria de TPL de vehículos a motor y aumento de matriculaciones de vehículos | +0.80% | Corredores de Praga, Brno y Ostrava | Corto plazo (≤ 2 años) |

| Indexación de los capitales asegurados en propiedad ante la inflación en los costes de construcción | +1.20% | A nivel nacional, con mayor incidencia en Praga y Moravia del Sur | Medio plazo (2-4 años) |

| Envejecimiento de la población que impulsa la demanda de ahorro en vida y pensiones | +0.90% | Distritos rurales con edad mediana > 45 años | Largo plazo (≥ 4 años) |

| API de bancaseguros digitales que desbloquean segmentos minoristas infraasegurados | +0.70% | Zonas urbanas con alta penetración de teléfonos inteligentes | Medio plazo (2-4 años) |

| Normativa de finanzas sostenibles de la UE que impulsa el lanzamiento de productos ecológicos | +0.50% | Nacional, alineado con los plazos de la UE | Largo plazo (≥ 4 años) |

| Microsegmentación impulsada por inteligencia artificial que permite la tarificación de automóviles basada en el uso | +0.60% | Mercados urbanos competitivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cobertura Obligatoria de TPL de Vehículos a Motor y Aumento de Matriculaciones de Vehículos

La Ley N.º 30/2024 eliminó la carta verde en papel pero impuso un plazo de liquidación de siniestros de 15 días, lo que obliga a las aseguradoras a mejorar la automatización y el análisis [1]Banco Nacional Checo, "Informe de Estabilidad Financiera Otoño 2024," cnb.cz. Las matriculaciones de vehículos de pasajeros aumentaron un 3,2% interanual en el tercer trimestre de 2024 gracias a los incentivos para vehículos eléctricos por valor de EUR 200 millones. La aplicación de visión artificial de Generali Česká pojišťovna ya liquida el 70% de los siniestros por colisiones menores sin intervención de un perito, reduciendo el tiempo de ciclo a cuatro días. La telemetría integrada de Škoda Auto canaliza datos en tiempo real a las aseguradoras asociadas, lo que permite descuentos de prima del 15-20% para conductores de bajo kilometraje. El riesgo de fraude está aumentando, con casos detectados valorados en CZK 1.754 millones en 2024, un incremento del 12% respecto a 2023.

Indexación de los Capitales Asegurados en Propiedad ante la Inflación en los Costes de Construcción

Los costes de insumos de acero y cemento aumentaron un 18,6% interanual en el primer trimestre de 2025 debido a los aranceles del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE sobre las importaciones, lo que obliga a la indexación trimestral de los valores de los edificios. La tormenta Boris en septiembre de 2024 causó CZK 17.000 millones en pérdidas aseguradas y amplió la brecha de protección nacional al 66%. Los reaseguradores respondieron elevando las tasas de los tratados de catástrofe entre un 25-30% en las renovaciones de 2025 [2]Guy Carpenter, "Análisis Post-Evento de la Tormenta Boris," guycarp.com. La cobertura paramétrica de inundaciones de Kooperativa paga en un plazo de 48 horas cuando los medidores de los ríos superan los umbrales establecidos, evitando disputas con peritos. El Banco Nacional Checo (CNB) ahora clasifica el infraaseguramiento en los ramos de propiedad como un riesgo sistémico, dado que solo el 42% de los hogares cuenta con seguro de edificio completo.

Envejecimiento de la Población que Impulsa la Demanda de Instrumentos de Ahorro en Vida y Pensiones

La edad mediana alcanzó los 43,9 años en 2024, y la cohorte de 65 años o más ascenderá al 24,3% de la población en 2030. Las primas brutas emitidas (GWP) de vida aumentaron un 6,6% hasta CZK 57.700 millones en 2024, aunque la caída de los tipos de las pólizas estrechó los márgenes a 130-230 puntos básicos. El CNB limitará las comisiones de los productos de vida vinculados a fondos de inversión al 2,5% de la prima anual durante los primeros cinco años a partir de 2025, lo que alterará la economía de los bancaseguros. NN y MetLife están pilotando productos híbridos que combinan una garantía del 0,5-1,0% con potencial alcista en renta variable. Los mayores límites deducibles fiscalmente desbloquearán un fondo potencial de CZK 6.000 millones para el ahorro en pensiones en 2027.

API de Bancaseguros Digitales que Desbloquean Segmentos Minoristas Infraasegurados

La implantación de Guidewire en ČSOB Pojišťovna redujo el proceso de incorporación a 15 minutos dentro de la aplicación de Komerční banka. El ecosistema George de Kooperativa registra una tasa de vinculación del 34% para micropólizas entre personas de 25 a 40 años. Los costes de adquisición se reducen entre un 40-50% cuando la distribución por API sustituye a las comisiones de agencia. Mientras tanto, la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) señala que las comisiones del 30-70% sobre la protección de crédito hipotecario representan un riesgo para el consumidor, lo que impulsa la próxima limitación. Generali respondió lanzando una plataforma directa sin comisiones para los millennials con mayor afinidad tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa competencia de precios que comprime las tasas de prima promedio | -0.90% | Ramos de TPL de automóviles y hogar | Corto plazo (≤ 2 años) |

| Márgenes de tipos garantizados persistentemente bajos que erosionan la rentabilidad del seguro de vida | -0.70% | Todas las aseguradoras de vida | Medio plazo (2-4 años) |

| Fenómenos meteorológicos severos que generan volatilidad en siniestros y costes de reaseguro | -1.10% | Moravia y Bohemia propensas a inundaciones | Corto plazo (≤ 2 años) |

| Limitación de comisiones de productos vinculados a fondos de inversión en 2025 que reduce los incentivos de los distribuidores | -0.50% | Canales de bancaseguros y agentes | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime las Tasas de Prima Promedio

Las primas promedio de TPL de automóviles cayeron entre un 3-4% en 2024, incluso cuando la frecuencia de siniestros aumentó ligeramente, lo que elevó el ratio combinado del ramo al 98,2%. Los comparadores en línea redujeron la fricción del cambio de aseguradora a menos de 10 minutos, erosionando la fidelidad y elevando los costes de adquisición por encima de CZK 1.500 por póliza de automóvil. Generali registró una caída del 2,8% en la prima promedio en 2024 y reforzó los filtros de suscripción para códigos postales de alto riesgo. VIG redujo los ratios combinados en dos puntos mediante la selección basada en telemetría, pero advierte que la competencia seguirá siendo intensa hasta 2026. El CNB advierte que los descuentos persistentes podrían amenazar la solvencia si otra catástrofe similar a la tormenta Boris se produce en un plazo de 24 meses.

Márgenes de Tipos Garantizados Persistentemente Bajos que Erosionan la Rentabilidad del Seguro de Vida

Los recortes del tipo repo del 7,00% al 4,00% durante 2024 estrecharon el diferencial entre los bonos a 10 años y las garantías de las pólizas a apenas 130-230 puntos básicos. El beneficio antes de impuestos del sector de vida cayó un 6,9% a pesar del crecimiento de las primas, ya que los rendimientos de las inversiones se rezagaron. Las aseguradoras redujeron las nuevas garantías al 0,5-1,0% y se orientaron hacia estructuras vinculadas a fondos de inversión, pero la limitación de comisiones de 2025 reducirá los márgenes de nuevo negocio en 200-300 puntos básicos [3]Autoridad Europea de Seguros y Pensiones de Jubilación, "Informe de Convergencia Supervisora 2024," eiopa.europa.eu. Las orientaciones del Banco Central Europeo (BCE) apuntan a rendimientos de bonos moderados hasta 2027, lo que limita el potencial de reinversión [4]Banco Central Europeo, "Perspectivas de Política Monetaria 2025-2027," ecb.europa.eu. Los activos alternativos ofrecen una mejora del rendimiento, aunque las normas de Solvencia restringen las tenencias de grado no inversor al 10% de las provisiones técnicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Impulso del Seguro de No Vida Sustentado por Automóviles y Propiedad

El negocio de no vida generó el 75% de las primas de 2024, y ese predominio está destinado a continuar gracias al TPL obligatorio, la indexación trimestral del valor de las propiedades y la creciente conciencia sobre las catástrofes. Los productos de automóviles representan cerca de la mitad de los ingresos de no vida, y la participación del mercado de seguros de la República Checa correspondiente a las pólizas con telemetría ya ha superado el 15% en Praga y Brno. Los ramos de propiedad, aproximadamente el 28% del seguro de no vida, siguen el índice de precios de la construcción y están viendo cómo los capitales asegurados se elevan cada trimestre para evitar el infraaseguramiento. La responsabilidad civil, los accidentes y la salud representan la participación restante, con el ciberriesgo impulsado por el viento regulatorio de DORA.

El seguro de vida, con el 25% de las primas totales emitidas, se está expandiendo más lentamente a medida que el negocio de tipos garantizados retrocede. La demanda de productos vinculados a fondos de inversión está aumentando a pesar de la próxima limitación de comisiones. Las aseguradoras también están desarrollando rentas vitalicias indexadas a la longevidad que transfieren el riesgo de mortalidad a los mercados de capitales. A medida que los márgenes se mantienen estrechos, el tamaño del mercado de seguros de la República Checa para los productos de vida está siendo impulsado cada vez más por los componentes de gestión de activos en lugar de las coberturas de riesgo puro.

Por Canal de Distribución: El Canal Directo Digital Gana Escala

Las redes de agencias todavía colocan el 42% de las GWP totales, especialmente en las regiones rurales donde la penetración de teléfonos inteligentes es menor. Sin embargo, el mercado de seguros de la República Checa se está inclinando hacia la distribución móvil y basada en API. Las primas de venta directa digital están preparadas para una CAGR del 7,34% hasta 2030, a medida que las aseguradoras integran los procesos de contratación de pólizas en las aplicaciones bancarias y los puntos de venta de comercio electrónico. El modelo de pago por kilómetro de Direct pojišťovna y el ecosistema George de Kooperativa muestran cómo los costes de adquisición pueden reducirse aproximadamente a la mitad cuando se prescinde de los intermediarios.

Los bancaseguros representan el 28% de las primas emitidas, con alta exposición a coberturas de vida y relacionadas con el crédito. El próximo límite de comisiones probablemente moderará el crecimiento de ese canal. Los corredores mantienen una participación de aproximadamente el 30%, especializándose en riesgos comerciales y especiales donde se valora el contenido de asesoramiento. Están surgiendo modelos híbridos que combinan asesoramiento automatizado, chats con personas y comisiones de pago por uso en respuesta a la presión regulatoria.

Por Tipo de Cliente: La Demanda Comercial se Acelera bajo los Mandatos de ESG y Ciberriesgos

Los ramos personales contribuyen con el 68% de las primas totales, impulsados por el automóvil, el hogar y la protección de vida tradicional. No obstante, los ramos comerciales están ganando velocidad, con una CAGR prevista del 6,2% hasta 2030, a medida que las empresas se aseguran contra las responsabilidades de la transición ecológica y las interrupciones de las operaciones digitales. El tamaño del mercado de seguros de la República Checa para la cobertura de ciberriesgos sigue siendo modesto, pero está creciendo a tasas de dos dígitos a medida que las normas de pruebas de DORA entran en vigor en 2025. Los productos paramétricos de interrupción de negocio y la responsabilidad civil de administradores y directivos también se están expandiendo a medida que las pymes profesionalizan la gestión de riesgos. El seguro de crédito a la exportación sigue siendo poco penetrado, pero podría ganar terreno a medida que los exportadores diversifican más allá de la UE.

Análisis Geográfico

Praga y Bohemia Central generaron el 38% de las primas en 2024 gracias a los mayores valores de vehículos y propiedades. Sin embargo, la tormenta Boris demostró que las regiones de Moravia-Silesia y Olomouc soportan una exposición desproporcionada a las catástrofes, representando la mitad de las pérdidas aseguradas nacionales. Moravia del Sur contribuye con el 14% de las primas comerciales gracias al clúster manufacturero de Brno. La adopción digital es marcadamente regional: la penetración de teléfonos inteligentes supera el 78% en Praga y Brno, lo que permite que el canal directo digital escale rápidamente, mientras que las zonas rurales de Vysočina y Karlovy Vary dependen de las ventas a través de agencias. La penetración del seguro de propiedad se sitúa 18 puntos porcentuales por debajo de los centros urbanos en estos distritos, lo que crea una brecha de protección.

La movilidad transfronteriza está aumentando ahora que las cartas verdes en papel han desaparecido. El mercado de seguros de la República Checa tramita los siniestros de automóviles transfronterizos un 30% más rápido, una ganancia de eficiencia que refuerza la confianza de los viajeros. No obstante, las normas de suscripción por inteligencia artificial requieren pruebas de sesgo para garantizar que la puntuación de los conductores no discrimine en las regiones fronterizas. Generali informa que los siniestros transfronterizos ascendieron al 6,2% del total de automóviles en 2024, lo que refleja la recuperación del turismo y la simplificación de los procedimientos de la UE.

Panorama Competitivo

El mercado de seguros de la República Checa presenta una concentración moderada: las filiales de VIG, Kooperativa y ČPP, junto con Generali y Allianz, ostentan aproximadamente una participación del 73%. Las operaciones checas de VIG aportan el 22% del beneficio del grupo, lo que señala un profundo compromiso de la matriz con la inversión en telemetría y bancaseguros. La participación del 23,2% de Generali se beneficia del liderazgo en vida, aunque los márgenes en automóviles se están reduciendo bajo la presión de precios. Allianz, UNIQA, ČSOB Pojišťovna y la aseguradora nativa digital Direct pojišťovna compiten en experiencia de usuario, tarificación basada en el comportamiento y la innovación en nichos. Disruptores más pequeños como Pillow pojišťovna se centran en la propiedad de alquiler a corto plazo, mientras que Maxima cubre la agricultura y la silvicultura.

La responsabilidad civil por la transición ecológica, los ciberriesgos y los productos paramétricos de clima representan los espacios en blanco más claros. La emisión en tiempo real habilitada por Guidewire posiciona a ČSOB Pojišťovna para captar los segmentos de la economía colaborativa y las microempresas. Los requisitos regulatorios de documentación de algoritmos crean una barrera que favorece a las aseguradoras con equipos sólidos de ciencia de datos. Aquellas que carezcan de profundidad actuarial podrían enfrentar mayores gastos de cumplimiento o quedarse rezagadas en la tarificación avanzada.

Líderes de la Industria de Seguros de Vida y No Vida de la República Checa

Kooperativa pojišťovna (VIG Group)

Česká podnikatelská pojišťovna (ČPP, VIG)

Generali Česká pojišťovna

Allianz pojišťovna

UNIQA pojišťovna

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Generali Česká pojišťovna fusionó la gestora de activos ČP INVEST, reuniendo EUR 4.200 millones bajo un mismo techo para la venta cruzada de productos de vida vinculados a fondos de inversión.

- Noviembre de 2024: Zuzana Silberová del CNB fue elegida Vicepresidenta de EIOPA por un mandato de cinco años, reforzando la influencia checa sobre las normas prudenciales de la UE.

- Septiembre de 2024: La tormenta Boris causó CZK 17.000 millones en pérdidas aseguradas, elevando los precios del reaseguro de catástrofes para 2025 entre un 25-30%.

- Junio de 2024: ČSOB Pojišťovna adoptó Guidewire InsuranceSuite, reduciendo el tiempo de emisión de pólizas a 15 minutos.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de la República Checa

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóviles |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Seguro de Salud | |

| Seguro de Viaje |

| Agencia Individual |

| Bancaseguros |

| Directo en Línea / Digital |

| Corredores y Afinidad |

| Personal |

| Comercial |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóviles | |

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Seguro de Salud | ||

| Seguro de Viaje | ||

| Por Canal de Distribución | Agencia Individual | |

| Bancaseguros | ||

| Directo en Línea / Digital | ||

| Corredores y Afinidad | ||

| Por Tipo de Cliente | Personal | |

| Comercial | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguros de la República Checa en 2030?

Se prevé que alcance los USD 6.500 millones en 2030, con una CAGR del 4,6%.

¿Qué segmento lidera la generación de primas?

Los ramos de no vida, impulsados por automóviles y propiedad, ostentan el 75% de las primas emitidas.

¿Con qué rapidez se están expandiendo los canales de venta directa digital?

Se proyecta que la distribución en línea y de venta directa digital registre una CAGR del 7,34% hasta 2030.

¿Qué impacto tuvo la tormenta Boris en los costes de reaseguro?

El evento elevó los precios de los tratados de catástrofe para las renovaciones de 2025 entre un 25-30%.

¿Cómo afectará la limitación de comisiones de 2025 a los bancaseguros?

Limita las comisiones de los productos vinculados a fondos de inversión al 2,5% de la prima anual, reduciendo los incentivos de los distribuidores y empujando a las aseguradoras hacia canales basados en honorarios o digitales.

¿Qué áreas de productos emergentes ofrecen potencial de crecimiento?

El seguro de ciberriesgos, la cobertura paramétrica de inundaciones y las pólizas de edificios ecológicos presentan el mayor potencial bajo las nuevas regulaciones de la UE.

Última actualización de la página el: