Tamaño y Participación del Mercado de Seguros de Automóviles en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

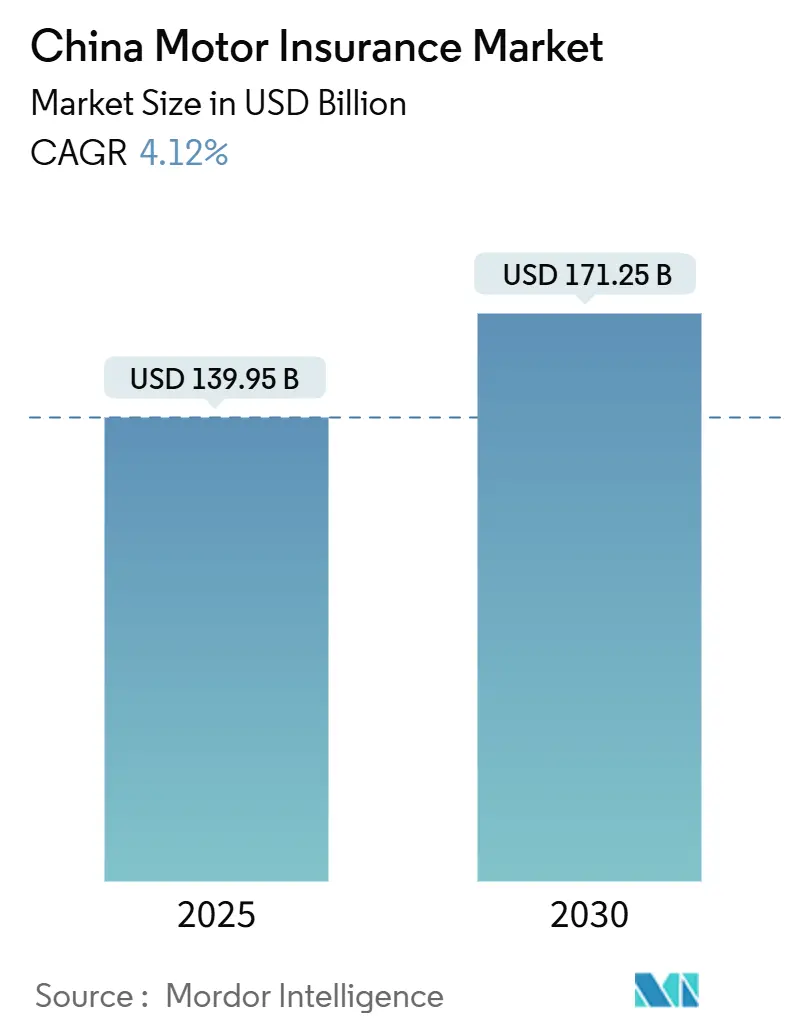

| Tamaño del Mercado (2025) | 139.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 171.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

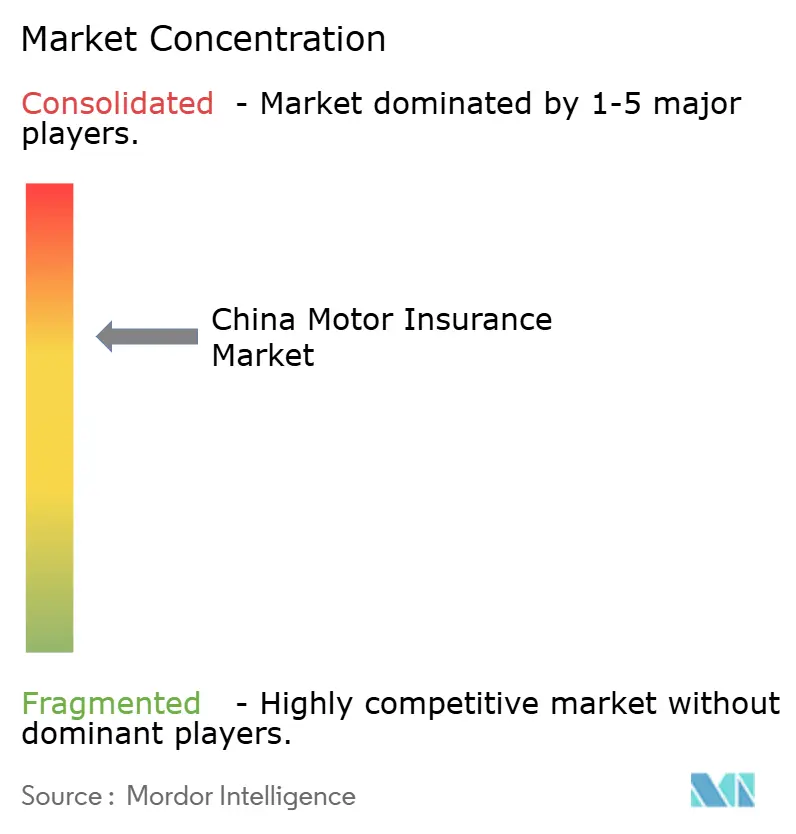

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles en China por Mordor Intelligence

El tamaño del mercado de seguros de automóviles en China fue de USD 139,95 mil millones en 2025 y se proyecta que alcance los USD 171,25 mil millones para 2030, lo que representa una CAGR estable del 4,12%. El mercado de seguros de automóviles de China está experimentando un modesto crecimiento en los ingresos totales, aunque su dinámica interna está evolucionando rápidamente. Las primas están en expansión, impulsadas por el auge de los vehículos de nueva energía, un segmento que crece a una impresionante tasa anual del 12,5%. Esta tasa de crecimiento supera significativamente al mercado en general, y los vehículos de nueva energía representan ahora el 11,5% del total de primas. El auge de la distribución digital está redefiniendo la estructura de costos. Las plataformas que venden directamente a los consumidores, los agregadores en línea y los canales de venta integrados están ganando terreno, reduciendo la ventaja de costos tradicional que disfrutaban los agentes. Las tendencias regionales están divergiendo: mientras que el Este de China continúa liderando en volumen de primas, muestra señales de saturación. En contraste, el Noroeste de China está emergiendo como una sólida área de crecimiento, con una tasa de crecimiento anual del 10,1%, impulsada por proyectos de infraestructura y subsidios rurales. Tras las reformas de precios de 2020, la competencia se ha intensificado. Para 2024, las tres principales aseguradoras, PICC, Ping An y China Pacific, aseguraron una participación dominante en las ganancias de suscripción, lo que pone de relieve las crecientes brechas de desempeño.

Conclusiones Clave del Informe

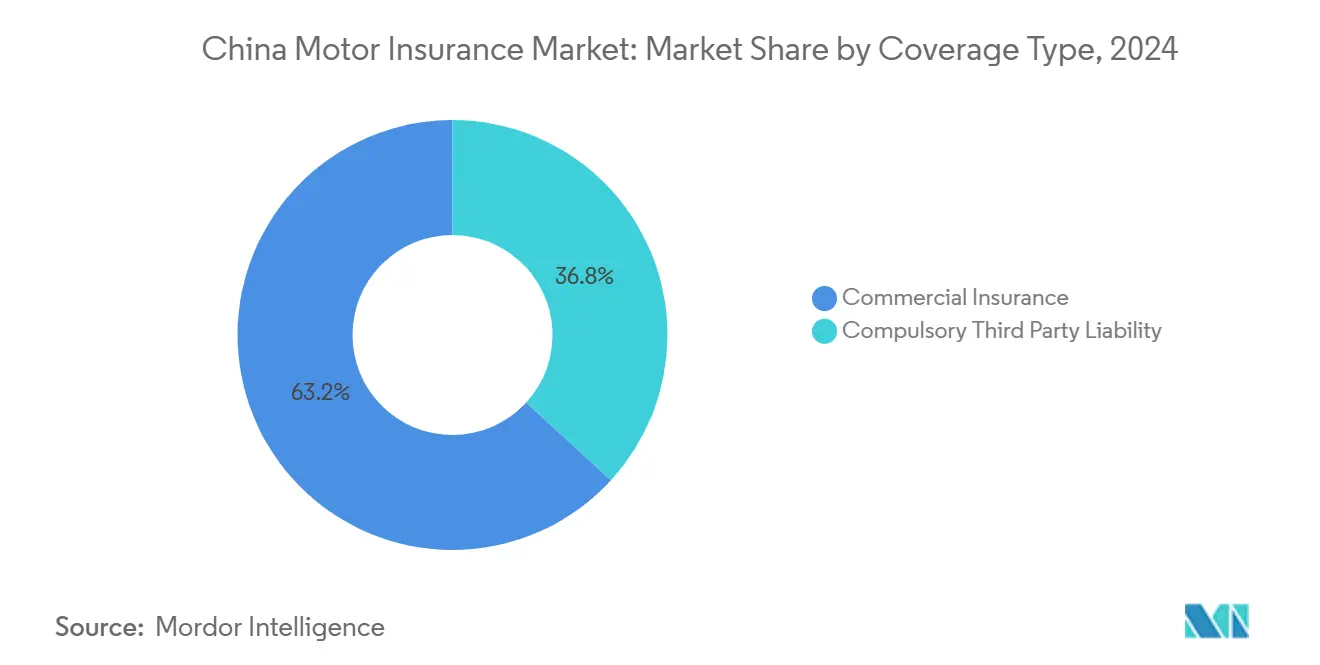

- Por Tipo de Cobertura, el seguro de automóviles comercial lideró con el 63,2% de la participación del mercado de seguros de automóviles en China en 2024, mientras que la Responsabilidad Civil Obligatoria frente a Terceros (CTPL) se proyecta que se expanda a una CAGR del 11,82% hasta 2030.

- Por Tipo de Vehículo, los vehículos de nueva energía (NEV) representaron el 11,5% del tamaño del mercado de seguros de automóviles en China en 2025 y avanzan a una CAGR del 12,51% durante 2025-2030.

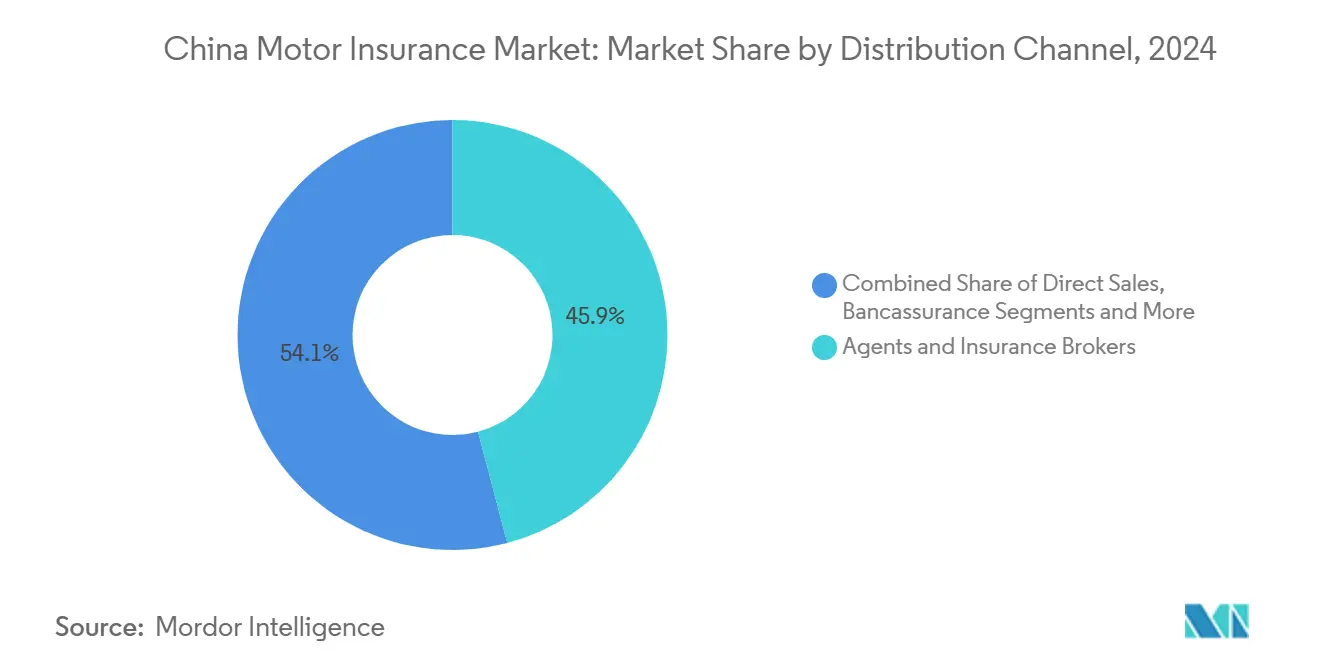

- Por Canal de Distribución, los agentes y corredores concentraron el 45,9% de las primas suscritas en 2024, mientras que los agregadores en línea y los modelos integrados registraron el crecimiento más rápido con una CAGR del 14,22%.

- Por Geografía, el Este de China aportó el 28,2% de los ingresos en 2024; el Noroeste de China está proyectado para crecer más rápido con una CAGR del 10,11% hasta 2030.

Tendencias e Información del Mercado de Seguros de Automóviles en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de los vehículos de nueva energía que amplía el conjunto de primas de alto valor | +1.8% | Nacional; concentrado en el Este y Centro-Sur de China | Mediano plazo (2–4 años) |

| Desregulación de las pólizas de automóviles en línea que impulsa la adopción directa al consumidor | +0.9% | Nacional; adopción temprana en el Este de China | Corto plazo (≤ 2 años) |

| Programas de seguro basado en el uso con telemática catalizados por las directrices de vehículos conectados | +0.7% | Este, Centro-Sur y Norte de China | Mediano plazo (2–4 años) |

| Expansión del parque vehicular en ciudades de nivel 3 y 4 mediante el programa de subsidios rurales | +1.2% | Noroeste, Suroeste y Noreste de China | Mediano plazo (2–4 años) |

| Digitalización de flotas comerciales impulsada por la demanda logística del comercio electrónico | +0.6% | Nacional; enfocado en centros logísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de los Vehículos de Nueva Energía (NEV) que Amplía el Conjunto de Primas de Alto Valor

El panorama del seguro de automóviles en China está transformándose, impulsado por la rápida adopción de vehículos de nueva energía (NEV). En 2023, se vendieron 8,1 millones de NEV, lo que representa casi el 60% de los registros globales de vehículos eléctricos[1]AM Best, "El Crecimiento de los Vehículos de Nueva Energía en China Transforma el Mercado de Seguros de Automóviles del País," news.ambest.com. Para 2024, los NEV constituyeron más de la mitad de todos los registros de automóviles nuevos en China. Debido a las costosas reparaciones de baterías y los componentes especializados, los NEV atraen primas de CNY 4.003, superando significativamente los CNY 2.209 de los automóviles tradicionales. Esta tendencia está inflando el valor general del conjunto de riesgos asegurados, lo que lleva a un aumento de los siniestros promedio. Las aseguradoras, que enfrentan presión para renovar los modelos de precios con escasos datos históricos de pérdidas, señalan que las pólizas relacionadas con NEV tienen índices de siniestralidad entre 10 y 20 puntos porcentuales por encima de los de los vehículos convencionales[2]Agencia Internacional de Energía, "Tendencias en Vehículos Eléctricos – Perspectiva Global de Vehículos Eléctricos 2024," iea.org. Las aseguradoras que aprovechen capacidades avanzadas de suscripción basadas en datos estarán en posición de capitalizar este cambio estructural, obteniendo un crecimiento sostenido de las primas.

Desregulación de las Pólizas de Automóviles en Línea que Impulsa la Adopción Directa al Consumidor

En 2020, China reformó su normativa, eliminando las restricciones tarifarias obligatorias. Este cambio facultó a las aseguradoras para adoptar precios flexibles y comercializar pólizas directamente a través de plataformas digitales[3]Swiss Re, "Las reformas del seguro de automóviles en China: una visión global," swissre.com. Como resultado, han surgido actores nativos digitales como ZhongAn, que elaboran micropólizas personalizadas para segmentos de clientes de nicho. También han logrado reducir los índices de gastos de distribución de aproximadamente el 25% a casi el 10%. Estos ahorros de costos permiten precios más competitivos, impulsando una mayor aceptación por parte de los consumidores de las plataformas de venta directa al consumidor. Sin embargo, a medida que se intensifica la competencia de precios, los márgenes se están comprimiendo, lo que lleva a la consolidación entre los actores más pequeños y menos eficientes.

Programas de Seguro Basado en el Uso con Telemática Catalizados por las Directrices de Vehículos Conectados

En China, el seguro basado en el uso (UBI) impulsado por telemática está en auge, respaldado por nuevas regulaciones de vehículos conectados que aclaran la propiedad de los datos y el consentimiento del usuario. Como actor dominante en la región, China está preparada para desempeñar un papel fundamental en el mercado de UBI de Asia-Pacífico, proyectado para expandirse a una sólida CAGR del 24% hasta 2032. Las principales aseguradoras, incluida PICC, están a la vanguardia, lanzando iniciativas como "Lubao" en colaboración con Tencent. Estos programas aprovechan dispositivos de posventa para monitorear los hábitos de conducción, ofreciendo descuentos de hasta el 30% a los conductores seguros. A pesar de la promesa de precios personalizados y una mejor gestión del riesgo, obstáculos como la estandarización de datos y el cumplimiento normativo están frenando el impulso de una adopción generalizada.

Expansión del Parque Vehicular en Ciudades de Nivel 3 y 4 mediante el Programa de Subsidios Rurales para Vehículos

En las ciudades de nivel 3 y 4, la propiedad de vehículos está experimentando un rápido auge, con tasas de crecimiento anual del 15–20%. Este crecimiento supera significativamente el aumento del 3–5% observado en los mercados de nivel 1. Los subsidios gubernamentales, que ofrecen hasta CNY 10.000 de descuento en la compra de vehículos nuevos, impulsan este dinamismo. Estos incentivos están fortaleciendo el parque de automóviles asegurados en áreas que anteriormente estaban subpenetradas. A medida que la propiedad de vehículos en estas regiones se acerca a la de los centros urbanos, las aseguradoras se encuentran accediendo a conjuntos de primas previamente inexplorados, enfrentando una competencia mínima de los actores establecidos. Sin embargo, se avecinan desafíos: las primas promedio son menores, la infraestructura de reparación sigue siendo poco desarrollada y los riesgos de fraude son mayores. Para superar estos obstáculos y garantizar la rentabilidad, las aseguradoras deben reorientarse, diseñando productos rentables y adoptando soluciones de siniestros con enfoque digital.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de suscripción en carteras de vehículos eléctricos debido a los costos de reparación de baterías | −0.8% | Nacional; más elevado en el Este de China | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de precios tras la liberalización tarifaria | −1.1% | Nacional | Mediano plazo (2–4 años) |

| Cambio modal hacia el transporte público en megaciudades que reduce el conjunto de vehículos privados | −0.5% | Pekín, Shanghái, otras megaciudades | Largo plazo (≥ 4 años) |

| Aumento de redes de reclamaciones fraudulentas que explotan los canales digitales | −0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Suscripción en Carteras de Vehículos Eléctricos Debido a los Costos de Reparación de Baterías

El elevado costo de reemplazo de baterías, que a menudo supera los CNY 100.000, eleva la severidad promedio de los siniestros de los NEV entre un 30 y un 40% por encima de la de los vehículos de gasolina, lo que resulta en índices de siniestralidad estructuralmente elevados en el corto plazo. Esta presión sobre la rentabilidad es particularmente desafiante para las aseguradoras más pequeñas, muchas de las cuales responden añadiendo recargos a los NEV o excluyendo ciertas coberturas por completo. En contraste, las aseguradoras más grandes intentan compensar estos riesgos negociando descuentos en reparaciones con los fabricantes de automóviles e invirtiendo en capacitación especializada de ajustadores de siniestros. No obstante, la presión general sobre los márgenes de suscripción está limitando el ritmo de expansión rentable de las pólizas de NEV.

Intensificación de la Competencia de Precios tras la Liberalización Tarifaria

En 2024, tras el levantamiento de los controles tarifarios, las primas promedio del seguro de automóviles experimentaron una caída del 15–20%, con ciertas pólizas ahora disponibles por menos de CNY 2.000. Durante los períodos de renovación, las mayores presiones competitivas conducen a descuentos generalizados, lo que a su vez reduce significativamente los márgenes de suscripción. Esta agresiva estrategia de precios ha captado la atención de los reguladores, quienes están monitoreando los indicadores de solvencia. Las autoridades han insinuado posibles intervenciones, como la imposición de requisitos de capital o directrices de precios, si estas tácticas de precios insostenibles persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Responsabilidad Civil Obligatoria frente a Terceros Gana Impulso a Pesar del Dominio Comercial

El seguro de automóviles comercial generó el 63,2% de las primas brutas suscritas en 2024, aunque la responsabilidad civil obligatoria frente a terceros está en camino de crecer más rápido a una CAGR del 11,82% hasta 2030. El tamaño del mercado de seguros de automóviles en China solo para la Responsabilidad Civil Obligatoria frente a Terceros (CTPL) se proyecta que aumente junto con una aplicación más estricta en jurisdicciones de menor nivel y límites más altos de lesiones corporales. En paralelo, la innovación de productos combina la CTPL con complementos comerciales modulares, brindando a los conductores sensibles al precio flexibilidad sin sacrificar la protección esencial.

La liberalización de precios amplía la brecha entre los índices de siniestralidad de CTPL de los actores, incentivando a las empresas con dominio de datos a refinar la segmentación del riesgo. Las plataformas digitales sobresalen en la venta cruzada de endosos comerciales a los compradores de CTPL mediante el uso de análisis de comportamiento que sugieren coberturas de perdón de accidentes o asistencia en carretera en el momento del pago. Con el tiempo, es probable que una mayor proporción de pólizas se traslade a paquetes híbridos de precio medio, consolidando el papel de la CTPL como producto de entrada dentro del mercado de seguros de automóviles en China en general.

Por Tipo de Vehículo: Los NEV Redefinen los Perfiles de Riesgo y las Primas

Los automóviles de pasajeros retuvieron el 68% de las primas en 2024, aunque la penetración de los NEV es el tema transformador. Las primas de los NEV se multiplicaron por seis en cinco años, elevando su participación en el tamaño del mercado de seguros de automóviles en China al 11,5% en 2025. Los subsidios, las exenciones fiscales y la expansión de las redes de carga impulsan el segmento. Los actores elaboran calendarios de depreciación específicos para baterías y ofrecen subsidios por vehículo de reemplazo para reflejar los ciclos de reparación más largos.

Los camiones comerciales y los autobuses contribuyen con una participación menor, pero exhiben una severidad de siniestros volátil debido a la alta exposición por kilometraje. Los autobuses electrificados representaron casi el 70% de las ventas globales en 2024, lo que obliga a los suscriptores a reevaluar los riesgos catastróficos agregados, como los incendios en depósitos. Las coberturas para motocicletas y micromovilidad, a menudo gestionadas a través de superaplicaciones, atraen a los mensajeros de la economía colaborativa que buscan protección bajo demanda y se espera que registren un crecimiento de dos dígitos a medida que se endurezcan las políticas de congestión urbana.

Por Canal de Distribución: Las Plataformas Digitales Desafían el Dominio Tradicional

Los agentes y corredores aún originaron el 46% de las primas en 2024, aprovechando las redes personales para la retención en la renovación. Sin embargo, los agregadores en línea y los canales integrados se expanden a una CAGR del 14,2%, capturando constantemente participación en el mercado de seguros de automóviles en China. Los fabricantes de NEV como NIO y BYD integran el seguro en el punto de venta, aprovechando datos de telemática propietarios que mejoran la selección del riesgo.

Los portales de venta directa y los brazos de bancaseguros también escalan, ayudados por repositorios de datos unificados que reducen los costos de adquisición y permiten precios instantáneos. Para 2030, los productos integrados por sí solos podrían distribuir USD 237,0 mil millones en primas, reequilibrando significativamente la economía de los canales. Los intermediarios tradicionales responden agrupando servicios de valor añadido posteriores a los accidentes y asociándose con mercados digitales para mantener su relevancia dentro del mercado de seguros de automóviles en China en evolución.

Análisis Geográfico

El Este de China aportó el 28% de las primas en 2024, lo que refleja una densa propiedad de vehículos, altos ingresos disponibles y ecosistemas de reparación avanzados. Los NEV representan más del 40% de los nuevos registros en Shanghái, lo que agudiza la necesidad de productos especializados y experiencia en siniestros. La intensidad competitiva es más alta aquí, y la mayoría de los despliegues piloto de triaje de siniestros basado en inteligencia artificial ocurren en esta región antes de los lanzamientos a nivel nacional.

El Noroeste de China, partiendo de una base más baja, registra una CAGR del 10,1% hasta 2030 a medida que la iniciativa de subsidios rurales impulsa la primera propiedad de vehículos. La expansión de las redes viales y los corredores de comercio electrónico transfronterizo impulsan la adopción de flotas comerciales. Sin embargo, las primas promedio más bajas por póliza y las escasas instalaciones de reparación inflan los costos operativos, lo que lleva a las aseguradoras a depender de unidades móviles de ajuste de pérdidas y aplicaciones de inspección basadas en la nube.

El Centro-Sur de China equilibra metrópolis maduras como Guangzhou con corredores de crecimiento en prefecturas cercanas. Los clústeres manufactureros generan demanda de cobertura de carga y flotas, mientras que el mercado de consumo refleja los promedios nacionales en penetración. Las zonas industriales del Noreste dependen de coberturas para camiones pesados conectadas a la cadena de suministro de carbón y acero, mientras que las economías turísticas del Suroeste ven una creciente demanda de productos de seguro de alquiler a corto plazo y micromovilidad. Las megaciudades del Norte de China persiguen medidas de reducción de la congestión, empujando a las aseguradoras hacia los segmentos de responsabilidad del transporte público, transporte por aplicación y movilidad compartida para compensar la contracción de los conjuntos de automóviles privados. Estos patrones divergentes subrayan la necesidad de tácticas de suscripción y distribución específicas por región en todo el mercado de seguros de automóviles en China.

Panorama Competitivo

Los tres principales actores, PICC Property & Casualty Co., Ltd, Ping An Property & Casualty Insurance Co y China Pacific Property Insurance Co. (CPIC P/C), concentran la mayoría de las primas suscritas, lo que se traduce en pronunciadas ventajas de escala y les permite capturar una participación significativa de las ganancias de suscripción del sector en 2024. Despliegan motores de inteligencia artificial propietarios para la puntuación de cotizaciones, la detección de fraudes y la evaluación automatizada de daños; la herramienta basada en imágenes de Ping An acorta la resolución de siniestros de horas a minutos. Los actores de nivel medio persiguen alianzas defensivas, financiando conjuntamente intercambios de datos que enriquecen los modelos actuariales mientras comparten costos de infraestructura. El mercado está concentrado en un entorno competitivo dinámico.

La disrupción ahora emerge desde fuera de los círculos de seguros tradicionales. Los fabricantes de NEV lanzan aseguradoras cautivas que agrupan financiamiento, servicio posventa y cobertura. El brazo de corretaje de NIO ilustra el modelo, utilizando telemática granular para segmentar el riesgo y fijar precios de manera competitiva. Los conglomerados tecnológicos como Xiaomi ingresan al campo con ofertas nativas de aplicaciones que integran análisis de comportamiento de conducción en todo su ecosistema de dispositivos, presionando aún más a los actores establecidos en la experiencia del cliente.

La diferenciación estratégica depende cada vez más de los datos. Los actores capaces de ingerir telemática de fabricantes de equipos originales, rastros de uso móvil y feeds de sensores de talleres de reparación pueden calibrar las primas con mayor precisión, desbloqueando ganancias en un entorno de bajas tasas. Los nichos de espacio en blanco se encuentran en la micromovilidad, la cobertura de automóviles transfronteriza y los servicios integrados de riesgo de flotas, cada uno actualmente desatendido en relación con su potencial de crecimiento. A lo largo del horizonte de pronóstico, la apertura regulatoria a nuevo capital y las reformas continuas en torno a la solvencia pueden facilitar avances selectivos de nuevos competidores, aunque los líderes consolidados siguen siendo favorecidos por la escala operativa, la confianza de marca y las bases de clientes cautivos en el mercado de seguros de automóviles en China.

Líderes de la Industria de Seguros de Automóviles en China

PICC Property & Casualty Co., Ltd.

Ping An Property & Casualty Insurance Co.

China Pacific Property Insurance Co.

China United Property Insurance Co.

AXA Tianping Property & Casualty

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Xiaomi introdujo el "Seguro de Conducción Inteligente", aprovechando su ecosistema de dispositivos conectados y motores de inteligencia artificial para adaptar los precios a los patrones de conducción individuales.

- Marzo de 2025: China Taiping Insurance Holdings registró un aumento del 2,8% en los ingresos de la línea de automóviles para 2024 y destacó el liderazgo en cobertura de vehículos transfronterizos dentro del Área de la Gran Bahía.

- Enero de 2025: AM Best informó que las primas de los NEV se han multiplicado por seis en cinco años, señalando presiones sobre la rentabilidad vinculadas a índices de siniestralidad elevados.

- Junio de 2024: Cheche Group se asoció con NIO Insurance Broker para agilizar la entrega digital de seguros a los compradores de NEV.

Alcance del Informe del Mercado de Seguros de Automóviles en China

| Responsabilidad Civil Obligatoria frente a Terceros (CTPL) |

| Seguro de Automóviles Comercial |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos e Híbridos (NEV) |

| Camiones Pesados y Autobuses |

| Motocicletas y Micromovilidad |

| Ventas Directas (Cautivas y Digitales) |

| Agentes y Corredores de Seguros |

| Bancaseguros y Cautivas de Financiamiento Automotriz |

| Agregadores en Línea y Plataformas Integradas |

| Otros |

| Este de China (Shanghái, Jiangsu, Zhejiang, Anhui) |

| Centro-Sur de China (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) |

| Norte de China (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) |

| Noreste de China (Liaoning, Jilin, Heilongjiang) |

| Suroeste de China (Sichuan, Chongqing, Guizhou, Yunnan, Tíbet) |

| Noroeste de China (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

| Por Tipo de Cobertura | Responsabilidad Civil Obligatoria frente a Terceros (CTPL) |

| Seguro de Automóviles Comercial | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos Eléctricos e Híbridos (NEV) | |

| Camiones Pesados y Autobuses | |

| Motocicletas y Micromovilidad | |

| Por Canal de Distribución | Ventas Directas (Cautivas y Digitales) |

| Agentes y Corredores de Seguros | |

| Bancaseguros y Cautivas de Financiamiento Automotriz | |

| Agregadores en Línea y Plataformas Integradas | |

| Otros | |

| Por Región | Este de China (Shanghái, Jiangsu, Zhejiang, Anhui) |

| Centro-Sur de China (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) | |

| Norte de China (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) | |

| Noreste de China (Liaoning, Jilin, Heilongjiang) | |

| Suroeste de China (Sichuan, Chongqing, Guizhou, Yunnan, Tíbet) | |

| Noroeste de China (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de seguros de automóviles en China para 2030?

Se prevé que el mercado alcance los USD 171,25 mil millones para 2030, creciendo a una CAGR del 4,1%.

¿Por qué las primas de los NEV son más altas que las de los vehículos tradicionales?

Los NEV cuentan con sistemas de batería más costosos y requisitos de reparación especializados, lo que eleva las primas promedio a CNY 4.003 frente a CNY 2.209 para los vehículos de combustión.

¿Cómo ha afectado la liberalización de precios a la competencia?

Desde 2020, la desregulación ha desencadenado una intensa rivalidad de precios, reduciendo las primas promedio entre un 15 y un 20% y consolidando las ganancias de suscripción entre las tres principales aseguradoras.

¿Qué canales de distribución están creciendo más rápido?

Los agregadores en línea y las plataformas de seguros integrados se expanden a una CAGR del 14,2%, superando a los agentes y corredores.

Última actualización de la página el: