Tamaño y Cuota del Mercado de Envases Flexibles de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 49.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

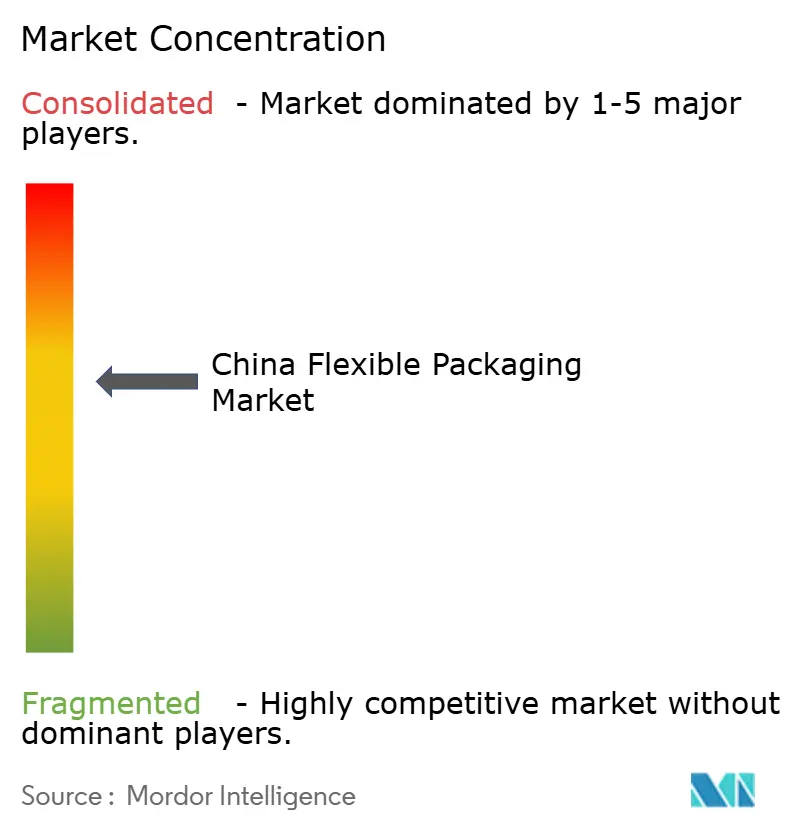

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles de China por Mordor Intelligence

El tamaño del mercado de envases flexibles de China en 2026 se estima en USD 50,77 mil millones, creciendo desde el valor de 2025 de USD 49,03 mil millones, con proyecciones para 2031 que muestran USD 60,44 mil millones, creciendo a una CAGR del 3,55% durante 2026-2031. El crecimiento sostenido está respaldado por la expansión continua del comercio electrónico, una mayor cobertura de la cadena de frío y el creciente escrutinio regulatorio que orienta a los convertidores hacia películas de un solo material y contenido reciclado certificado. Las plataformas logísticas especifican ahora sobres de envío resistentes a la perforación, los minoristas están eliminando progresivamente los laminados no reciclables y las marcas de cuidado personal exigen personalización gráfica en tiradas cortas, todo lo cual canaliza valor incremental hacia los convertidores con activos avanzados de extrusión e impresión digital. El exceso de oferta petroquímica mantiene los precios de la resina volátiles, comprimiendo los márgenes para los formatos básicos, pero al mismo tiempo libera capital para las empresas dispuestas a reposicionarse en estructuras de alto desempeño con alta barrera. La intensidad competitiva se agudiza a medida que los operadores multinacionales establecidos defienden su cuota frente a competidores nacionales ágiles que pueden igualar la calidad de impresión y cotizar plazos de entrega más cortos, especialmente para SKU piloto dirigidos a ciudades de segundo y tercer nivel. En general, el mercado de envases flexibles de China se encuentra en una encrucijada estratégica donde los mandatos de sostenibilidad ya no son opcionales y la rapidez de comercialización se ha convertido en un diferenciador decisivo.

Conclusiones Clave del Informe

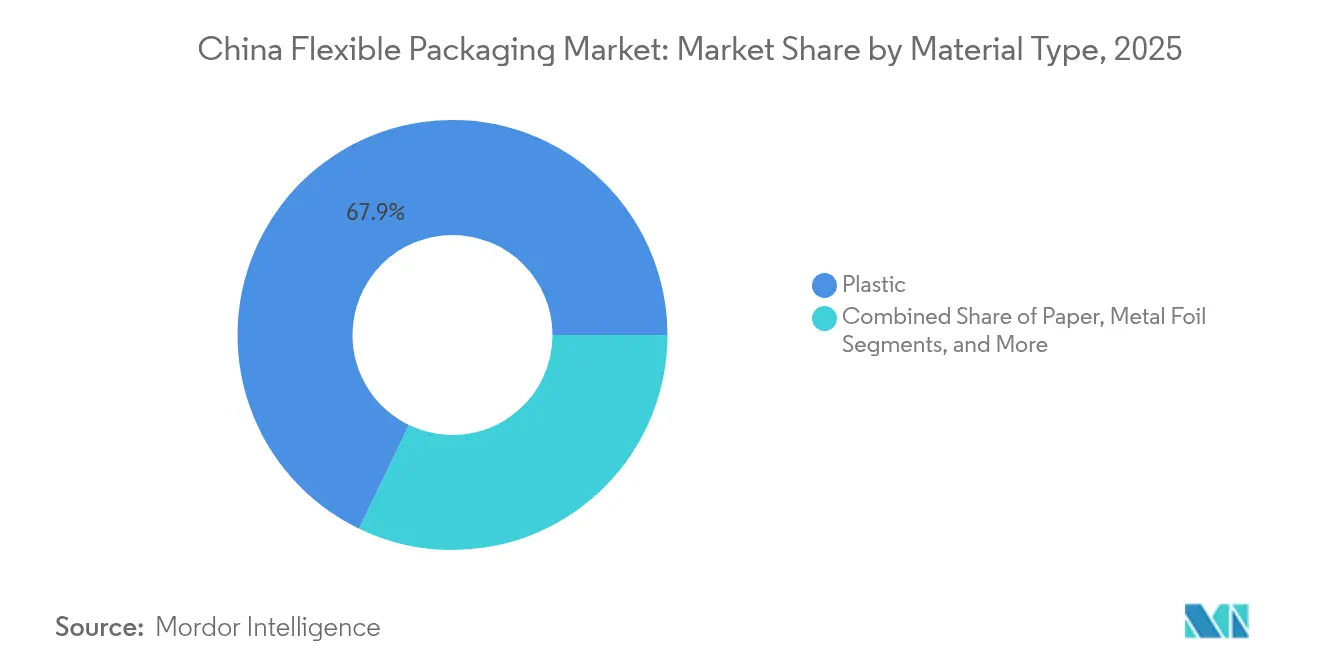

- Por tipo de material, los materiales plásticos representaron el 67,85% de la cuota del mercado de envases flexibles de China en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 5,32% hasta 2031.

- Por tipo de producto, las bolsas y envases flexibles representaron el 47,10% de los ingresos en 2025, mientras que se proyecta que los sobres y los palitos de empaque crezcan a una CAGR del 4,52% hasta 2031.

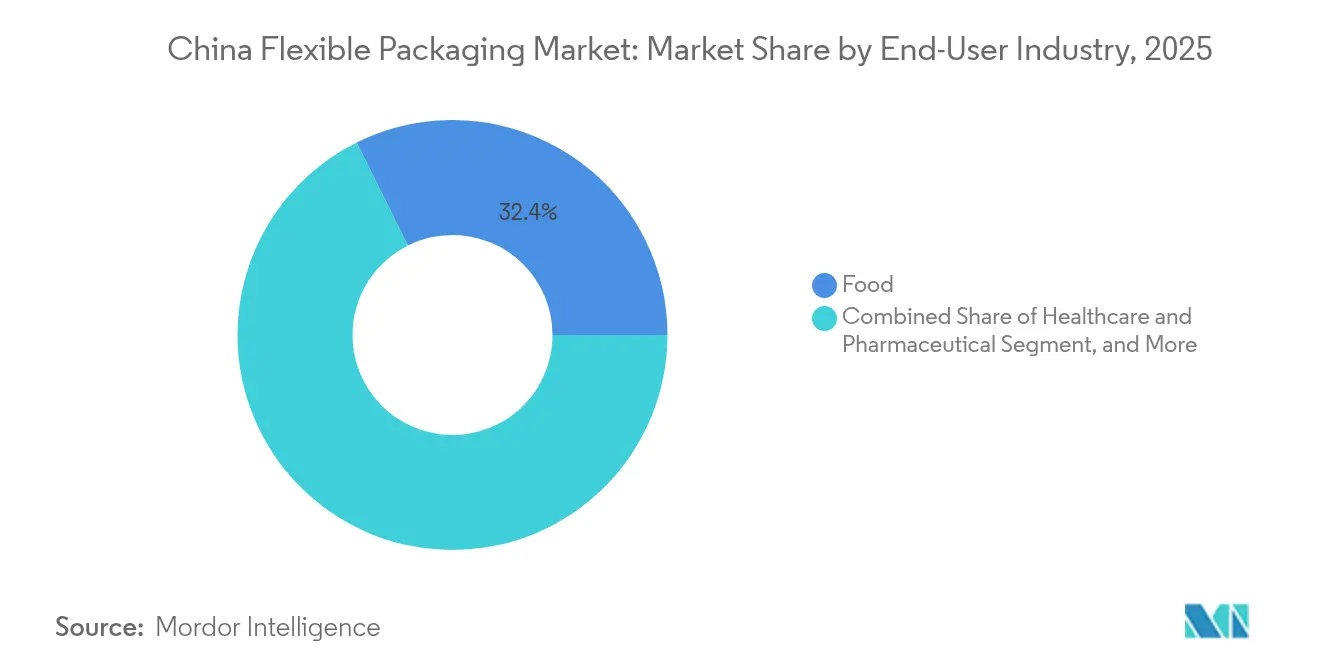

- Por industria de usuario final, la alimentaria dominó con una cuota del 32,35% en 2025, aunque el cuidado personal y los cosméticos avanzan a una CAGR del 5,45% hasta 2031.

- Por tecnología de impresión, la flexografía acaparó el 45,20% de los ingresos de 2025, mientras que la impresión digital está preparada para una CAGR del 5,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Flexibles de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Envases Preparados para el Comercio Electrónico | +0.8% | Nacional, concentrado en ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Impulso Gubernamental hacia la Fabricación Verde | +0.6% | Provincias costeras (Jiangsu, Zhejiang, Guangdong) | Mediano plazo (2-4 años) |

| Expansión de la Logística de la Cadena de Frío | +0.7% | Ciudades de segundo y tercer nivel a nivel nacional | Corto plazo (≤ 2 años) |

| Marcas Nacionales de Bienes de Consumo de Rápida Rotación en Busca de Diferenciación | +0.5% | Ciudades de primer nivel | Mediano plazo (2-4 años) |

| Innovación en Películas Monomaterial de Alta Barrera | +0.4% | Delta del Río Yangtsé, Delta del Río Perla | Largo plazo (≥ 4 años) |

| Entrada de Capital de Capital Privado | +0.3% | Jiangsu, Zhejiang, Shandong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases Preparados para el Comercio Electrónico

La logística del comercio electrónico generó CNY 6,4 billones (USD 0,91 billones) en los primeros tres trimestres de 2024, un aumento interanual del 4,2%, lo que llevó a las plataformas a exigir sobres de envío que soporten el manejo en cintas transportadoras y las entregas a domicilio sin desgarrarse. Los convertidores han respondido con películas coextruidas de polietileno-poliamida que mejoran la resistencia a la perforación y, al mismo tiempo, mantienen la velocidad de sellado térmico, lo que permite a los centros de cumplimiento procesar entre 8 y 10 paquetes adicionales por minuto. Los operadores de carga prefieren los sobres flexibles porque una unidad pesa entre un 40% y un 50% menos que una caja de cartón corrugado de tamaño similar, lo que reduce tanto las emisiones de carbono como los recargos asociados al peso dimensional. Las marcas añaden trazabilidad mediante código QR y sellos holográficos, lo que eleva los costos de utillaje más allá del alcance de los pequeños convertidores que carecen de prensas digitales. El resultado es un mercado de envases flexibles de China bifurcado, donde los formatos premium para el comercio electrónico tienen un poder de fijación de precios del 15-20%, mientras que las bolsas almohadilla de tipo básico compiten por volumen. Los grandes convertidores que instalan prensas nanográficas crean una barrera infranqueable alrededor de los pedidos de tiradas cortas, consolidando la cadena de suministro para sobres de envío duraderos de última milla.

Impulso Gubernamental hacia la Fabricación Verde en el Sector del Embalaje

Las normas de Responsabilidad Ampliada del Productor del Consejo de Estado de China de 2024 hacen financieramente responsables a los propietarios de marcas de la recogida pos-consumo, acelerando la demanda de películas de mono-polietileno y polipropileno que superan las pruebas de reciclabilidad en la acera.[1]Consejo de Estado de China, "Directrices de Responsabilidad Ampliada del Productor 2024," www.gov.cn Las provincias costeras con plazos de aplicación más anticipados auditan trimestralmente las líneas de los convertidores, y las multas por estructuras laminadas no conformes aumentaron un 35% en 2024 respecto a 2023. Los equipos de compras de marcas ahora evalúan a los proveedores en función de la divulgación del contenido reciclado, lo que impulsa a los convertidores de primer nivel a publicar datos de inventario del ciclo de vida y a obtener certificaciones ISO 14001. Los operadores del interior más pequeños se enfrentan a barreras de gasto de capital, ya que cada modernización de línea cuesta entre USD 2 y 4 millones, lo que los obliga a ceder cuentas multinacionales o a aceptar la erosión de precios. Los proveedores de resina pos-consumo han comenzado a emitir grados conformes al contacto con alimentos, lo que ofrece a los adoptantes tempranos un margen adicional de entre 3 y 4 puntos porcentuales. A mediano plazo, las nuevas normas consolidan una prima de sostenibilidad dentro del mercado de envases flexibles de China, al tiempo que marginan a las empresas que siguen dependiendo de laminados de materiales mixtos.

Proliferación de la Logística de la Cadena de Frío para la Entrega de Alimentos Frescos

La rápida urbanización y el aumento de la renta disponible impulsan las suscripciones de marisco fresco, carne y productos lácteos que necesitan películas que funcionen de −18 °C a +4 °C sin fallos por condensación. Plataformas como Meituan y Ele.me ampliaron el espacio de almacenes refrigerados un 22% en 2024, aumentando la demanda de bolsas de mono-polietileno de alta barrera que igualan el rendimiento del EVOH pero siguen siendo mecánicamente reciclables. Los aditivos de arcilla nanométrica reducen las tasas de transmisión de oxígeno por debajo de 5 cm³/m²/día, un umbral que antes solo era alcanzable con capas metalizadas. Las marcas en centros de segundo nivel prueban diseños resellables e inviolables que mantienen la integridad durante dos ciclos de congelación-descongelación, prolongando la vida útil y permitiendo el envío interregional. Los convertidores con experiencia en sello pelable obtienen contratos con primas de precio del 10-12%. La expansión de la cadena de frío también amplía la cobertura geográfica del mercado de envases flexibles de China, desplazando los volúmenes de pedidos desde las megaciudades costeras hacia los conglomerados urbanos del interior, donde el almacenamiento en frío era anteriormente escaso.

Crecimiento de las Marcas Nacionales de Bienes de Consumo de Rápida Rotación que Requieren Envases Diferenciados

Marcas de origen nacional como Tingyi, Uni-President y Want Want utilizan envases aptos para redes sociales para destacarse, impulsando la adopción de acabados mate, láminas holográficas y tintas termocrómicas que exigen una presión de impresión muy precisa. Una bolsa de pie con acabado mate ayudó a Tingyi a elevar los puntos de precio al por menor un 12-15% respecto a las bolsas almohadilla tradicionales sin una caída en las ventas. Las prensas digitales como las unidades de banda estrecha HP Indigo suministran SKU seriados para promociones regionales, reduciendo el tiempo de llegada a las estanterías de seis semanas a dos. Los convertidores capaces de imprimir datos variables en un solo paso capturan microsegmentos de ventas en directo impulsadas por KOL (líderes de opinión clave) que elevan los volúmenes de forma impredecible. El desplazamiento hacia tiradas más cortas refuerza el ascenso de la impresión digital dentro del mercado de envases flexibles de China, mientras las configuraciones flexográficas se enfrentan a la reducción del tamaño medio de los pedidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hoja de Ruta para la Prohibición de Plásticos de Un Solo Uso | −0.5% | Provincias costeras (Jiangsu, Zhejiang, Guangdong, Fujian) | Mediano plazo (2-4 años) |

| Precios Volátiles de las Materias Primas Petroquímicas | −0.4% | Clústeres petroquímicos en Shandong, Jiangsu, Zhejiang | Corto plazo (≤ 2 años) |

| Deficiencias en la Infraestructura de Reciclaje en Ciudades del Interior | −0.3% | Ciudades de tercer y cuarto nivel en Henan, Anhui, Hunan, Sichuan | Largo plazo (≥ 4 años) |

| Alternativas Rígidas Sostenibles | −0.2% | Segmentos de bebidas y cuidado personal a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricta Hoja de Ruta para la Prohibición de Plásticos de Un Solo Uso

Los reguladores provinciales programaron la eliminación progresiva de las películas multicapa no reciclables para 2026, exigiendo tasas de recuperación del 85% para los formatos flexibles.[2]Ministerio de Ecología y Medio Ambiente, "Directrices de Gestión de Residuos Plásticos 2024," mee.gov.cn Las líneas que aún laminan polietileno con poliamida corren el riesgo de ser eliminadas de los estantes de los supermercados de Jiangsu y Zhejiang. La reconversión de una línea de extrusión de siete capas cuesta entre USD 2 y 4 millones, lo que supone una carga para las empresas con poco capital disponible. Algunos convertidores trasladan la producción al interior para eludir las auditorías, pero los propietarios de marcas insisten cada vez más en visitas a las instalaciones y certificados ISO 14001, cerrando ese vacío legal. La brecha normativa entre las regiones costeras y las del interior fragmenta el mercado de envases flexibles de China, con los operadores más avanzados tomando la delantera mientras los adoptantes tardíos observan la erosión de sus márgenes.

Precios Volátiles de las Materias Primas Petroquímicas

China añadió 18,7 millones de toneladas por año de capacidad de polipropileno y polietileno entre 2024 y 2026, pasando a ser exportador neto y provocando oscilaciones de precios que tensionan el capital circulante de los convertidores. Los precios al contado oscilaron entre un 3% y un 5% en cuestión de semanas en 2024, socavando los contratos a precio fijo. Los grandes convertidores aprovechan los acuerdos marco de suministro plurianuales con Sinopec para asegurarse una ventaja de costos del 3-5%, pero las empresas medianas tienen dificultades para cubrirse. Las oscilaciones de las materias primas desplazan a los equipos de compras hacia cotizaciones semanales, obstruyendo los flujos de proyectos y retrasando la inversión en innovación en todo el mercado de envases flexibles de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos Escalan Mientras el Plástico Sigue Siendo Dominante

El plástico aún posee el 67,85% de la cuota del mercado de envases flexibles de China en 2025, impulsado por el equilibrio del polietileno entre resistencia de sellado y eficiencia de costos. Los bioplásticos, aunque comparativamente pequeños, avanzan a una CAGR del 5,32% porque las empresas de bienes de consumo deben cumplir compromisos de contenido renovable del 30% para 2028. Se prevé que el tamaño del mercado de envases flexibles de China para bioplásticos en el cuidado personal aumente considerablemente, ya que los propietarios de marcas absorben voluntariamente la prima de costos del 20-30%. El polietileno predomina en las bolsas de alimentos básicos y los sobres de envío para el comercio electrónico, favorecido por la expansión de los grados de resina pos-consumo que reducen el uso de material virgen sin sacrificar la maquinabilidad. La claridad del polipropileno asegura los envolturas de bebidas, mientras que el tereftalato de polietileno y la poliamida aparecen en líneas con alta exigencia de barrera, como los envases de marisco. A lo largo del horizonte de previsión, la demanda de resina se bifurca entre películas básicas de bajo costo y soluciones monomaterial de alta barrera que satisfacen las auditorías de reciclaje.

La adopción de bioplásticos se centra en los pasillos cosméticos de las ciudades de primer nivel, donde los sobres de ácido poliláctico transmiten señales de etiqueta limpia. Los desafíos de sensibilidad a la humedad se mitigan gradualmente mediante papeles recubiertos de PLA multicapa que soportan la logística en ambientes de alta humedad. Los convertidores que experimentan con películas de mezcla de almidón confían en un margen superior, incluso a velocidades de línea más lentas. Los laminados de lámina metálica se retiran a nichos farmacéuticos a medida que maduran los diseños monomaterial de barrera al oxígeno. En conjunto, la dinámica de los materiales subraya cómo la sostenibilidad desencadena cambios de valor dentro del mercado de envases flexibles de China, impulsando a los convertidores a recalibrar sus activos hacia sustratos reciclables o renovables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Sobres Surgen Mientras las Bolsas Mantienen su Escala

Las bolsas y envases flexibles generaron el 47,10% de los ingresos de 2025, lo que refleja un uso arraigado en aperitivos, carne congelada y alimentos para mascotas. Los sobres y los palitos de empaque, sin embargo, registran la CAGR más rápida del 4,52%, ya que los hogares se inclinan por la conveniencia de porciones individuales, especialmente en ciudades de menor nivel. Se prevé que el tamaño del mercado de envases flexibles de China para sobres de polvo electrolítico se duplique para 2031, impulsado por la cultura del gimnasio y los sobres de bebidas de venta directa al consumidor. Las bolsas de pie siguen siendo las reinas donde el reclosed, los pitillos o las cremalleras prolongan la vida del producto una vez abierto, pero los envases de porción individual prosperan gracias a las compras por impulso y los paquetes de muestras para el comercio electrónico.

La impresión digital impulsa la personalización de los sobres, lo que permite a las marcas probar micro-SKU sin el costo de los cilindros, mientras que la plataforma S10P de Landa impulsa datos variables a velocidades cercanas a las flexográficas. Las películas y envolturas se enfrentan a un crecimiento más lento a medida que el cumplimiento integrado del comercio electrónico reduce las necesidades de sobrenvolturas secundarias. Las etiquetas y las mangas termocontráctiles ganan terreno en las bebidas premium, con la ayuda de lacas táctiles y tintas anticounterfeit. En general, la evolución de la combinación de productos refuerza el desplazamiento del mercado de envases flexibles de China hacia formatos ligeros y alineados con las porciones que se adaptan a los estilos de vida modernos.

Por Industria de Usuario Final: El Cuidado Personal Gana Impulso Sobre el Volumen Alimentario

La industria alimentaria mantuvo una sólida porción de ingresos del 32,35% en 2025 gracias al consumo diario y a los diversos formatos de bolsa. Sin embargo, se proyecta que el cuidado personal y los cosméticos superen a la alimentaria con una CAGR del 5,45%, porque las nuevas empresas de belleza nacionales convierten el envase en un lienzo de marca. Los actores de la industria de envases flexibles de China informan de que las carteras de pedidos se inclinan hacia bolsas de champú, sobres de mascarillas faciales y tubos de loción corporal con detalles metálicos y barniz de tacto suave. Dentro del sector alimentario, los aperitivos congelados y las comidas listas para consumir disfrutan de mejoras en las películas de barrera que reducen las quemaduras por congelación, mientras que las marcas de productos lácteos prueban bolsas con pitillo para yogur de consumo en movimiento.

Las aplicaciones sanitarias generan una demanda estable de cierres a prueba de niños que cumplen con las normas de la Administración Nacional de Productos Médicos, lo que asegura contratos a largo plazo para los convertidores competentes en telas de blíster multicapa. Las bolsas de semillas agrícolas dependen de películas estables a los rayos UV a medida que se expande la mecanización rural. La dualidad entre el gran volumen de la industria alimentaria y el alto margen del cuidado personal condiciona la asignación de capacidad en todo el mercado de envases flexibles de China, con los convertidores equilibrando la estabilidad de volumen y el potencial de margen premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Asciende Mientras la Flexografía Mantiene la Base

La flexografía sigue capturando el 45,20% de los ingresos de 2025, valorada por su velocidad y su bajo costo de tinta por impresión. Sin embargo, las prensas digitales registran una CAGR del 5,70%, impulsadas por la fascinación de las marcas por las mangas personalizadas y los códigos QR seriados que enlazan con aplicaciones de fidelización. Se prevé que el tamaño del mercado de envases flexibles de China para la producción digital se triplique para 2031, a medida que se reduzcan las tiradas y aumenten los recuentos de SKU. El rotograbado preserva su nicho en los papeles de aluminio para confitería de calidad fotográfica, donde la fidelidad del color supera el costo de los fotograbados, pero los plazos de preparación se retrasan respecto a los calendarios de lanzamiento de la moda rápida.

Los convertidores adoptan un plan de planta híbrido, dedicando la flexografía a las tiradas largas mientras reservan las líneas digitales para las tiradas de micro-lotes. Esta estrategia de doble marcha requiere una gran capacidad de inversión de capital, pero se amortiza con primas de precio del 15-20% en los trabajos de datos variables. La presión regulatoria sobre las emisiones de disolventes empuja las prensas flexográficas hacia las tintas a base de agua, lo que eleva aún más los costos de conversión. Las plataformas digitales, en cambio, satisfacen tanto los requisitos de rapidez como los de sostenibilidad, amplificando su atractivo en todo el mercado de envases flexibles de China.

Análisis Geográfico

Los bastiones costeros del Delta del Río Yangtsé generan aproximadamente el 35-40% de la capacidad de conversión nacional, beneficiándose de la proximidad a las materias primas, el acceso a los puertos y la experiencia de primera línea en cumplimiento normativo. El Delta del Río Perla añade otro 25-30%, especializándose en envolturas de electrónica de alta barrera y sobres farmacéuticos, sectores que recompensan las líneas de recubrimiento sin defectos. Las provincias del interior, como Shandong y Sichuan, amplían sus plantas para atender a las marcas regionales de bienes de consumo de rápida rotación, pero se enfrentan a deficiencias en el reciclaje que retrasan la captación de resina pos-consumo.

Las ciudades de primer nivel Pekín, Shanghái, Cantón y Shenzhen marcan el tono premium para los envases diferenciados, con una penetración del comercio electrónico que supera el 70%. Los centros de segundo nivel como Hangzhou y Chengdu registran la expansión más rápida de la cadena de frío, lo que se traduce en bolsas de mono-PE equipadas para la logística a baja temperatura. Las ciudades de menor nivel se sitúan entre 15 y 20 puntos porcentuales por debajo de los objetivos nacionales de recogida de residuos, lo que limita los flujos de películas en circuito cerrado y eleva la dependencia de la resina virgen. Las disparidades geográficas producen así un mercado de envases flexibles de China a dos velocidades, en el que los clústeres costeros persiguen las primas de cumplimiento mientras las zonas del interior compiten principalmente en costo unitario.

Panorama regulatorio

La demanda de envases flexibles en China está cada vez más determinada por normas nacionales y por la gobernanza de residuos liderada por el Consejo de Estado, que endurece los requisitos de seguridad de materiales y reciclabilidad. En el caso de las aplicaciones en contacto con alimentos, la supervisión de la Comisión Nacional de Salud (NHC) y de la Administración Estatal de Regulación del Mercado (SAMR) se ha intensificado, incluida la primera enmienda de marzo de 2025 a la norma GB 9685, que refuerza las restricciones sobre aditivos, y un borrador de norma notificado a la OMC el 29 de agosto de 2025 sobre Requisitos Generales de Seguridad para Materiales y Artículos en Contacto con Alimentos, destinado a sustituir a GB 4806.1-2016 y GB 4806.13-2023.

En 2026, el cumplimiento normativo se amplió de la seguridad del producto a la minimización del envasado y a la gobernanza del envasado para mensajería y comercio electrónico. El Plan de Acción para la Gobernanza Integral de Residuos Sólidos del Consejo de Estado (emitido en enero de 2026) fija límites más estrictos al envasado de entrega exprés y al envasado excesivo de mercancías, mientras que las actualizaciones de normas respaldadas por SAC/SAMR entraron en vigor, incluidas GB/T 18706-2025 (vigente desde el 1 de enero de 2026) y GB/T 21661-2025 (vigente desde el 1 de mayo de 2026). Para las cadenas de suministro de comercio electrónico, la norma SB/T 11266-2026 sobre tecnologías de envasado ecológico y requisitos de gestión (vigente desde el 1 de julio de 2026) eleva las expectativas de gestión circular y un control más claro de los componentes de envasado, impulsando la transición de los convertidores hacia estructuras monomaterial, tintas y adhesivos conformes, y documentación auditable para las revisiones de adquisiciones de los propietarios de marcas.

Análisis de la cadena de valor

La cadena de valor de los envases flexibles en China comienza con insumos petroquímicos y de materiales especializados en la fase inicial, encabezados por resinas de PE y PP, aditivos, y tintas y adhesivos utilizados en procesos de huecograbado, flexografía e impresión digital. Los convertidores intermedios operan la extrusión (incluidas estructuras de película de alta barrera), impresión, laminación (incluidas opciones sin solventes), corte y fabricación de bolsas, para luego abastecer aplicaciones en alimentos, cuidado personal y cosméticos, salud y farmacéutica, y paquetería de comercio electrónico. La volatilidad en los precios de las resinas y en la asignación del suministro, junto con requisitos más estrictos para las formulaciones en contacto con alimentos (GB 9685 y la familia GB 4806), ha aumentado el valor del abastecimiento certificado, los sistemas de control de calidad y los acuerdos de suministro a largo plazo para los actores de mayor escala.

En la etapa posterior, los propietarios de marcas, los minoristas y las plataformas logísticas ejercen más influencia mediante especificaciones para estructuras reciclables y declaraciones trazables, vinculando las decisiones de envasado con la implementación de la Responsabilidad Extendida del Productor y con los controles de envasado de mensajería. La recolección y el reciclaje siguen siendo restricciones vinculantes, especialmente para las estructuras multicapa y de alta barrera, donde la clasificación y la deslaminación son difíciles. Esto está impulsando el rediseño hacia películas monomaterial compatibles con los flujos de recuperación existentes y hacia un suministro de contenido reciclado certificado cuando resulta aceptable para las aplicaciones objetivo. Los programas y normas del sector en el marco del Plan de Desarrollo de la Industria del Envasado (2021-2025), junto con criterios de evaluación de diseño ecológico en evolución, están llevando a más convertidores a colaborar con proveedores de materiales, recicladores y laboratorios de ensayo para validar el rendimiento (integridad del sellado, barrera, migración) mientras cumplen con las expectativas de menor emisión de COV y de reciclabilidad.

Panorama Competitivo

Las multinacionales Amcor, Mondi, Sealed Air y Tetra Pak mantienen nichos de alta barrera en farmacia y lácteos asépticos, aprovechando las certificaciones GMP globales para asegurar cuentas multinacionales. Los líderes nacionales como Southern Packaging Group, Zhejiang Chengde y Jiangsu Caihua contrarrestan con tiempos de ciclo más rápidos y soporte de diseño específico para cada región, reduciendo las brechas de calidad percibidas. La inversión de Amcor en abril de 2025 para añadir líneas de rotograbado y digitales se dirige a los envases farmacéuticos y de cuidado personal premium, donde el cumplimiento técnico justifica márgenes más elevados.[3]Amcor Plc, "Anuncio de Expansión en China 2025," amcor.com Por el contrario, Huhtamaki cerró dos plantas en 2024, señalando su salida de los formatos de laminado básico para centrarse en la fibra moldeada.

La adquisición de Greatview por parte de Jingfeng amplía el alcance en bolsas de retorta, y la participación de Jiangsu Caihua en un especialista en impresión digital refuerza la capacidad de tiradas cortas. La tecnología sigue siendo el campo de batalla; los convertidores que despliegan inspección por visión artificial han reducido el desperdicio en un 12-15%, mejorando las ofertas para paquetes de aperitivos de alto volumen. De cara al futuro, las líneas de impresión híbridas, las películas de barrera monomaterial y la verificación del contenido reciclado separarán a los ganadores de los rezagados en el mercado de envases flexibles de China.

Líderes de la Industria de Envases Flexibles de China

Amcor Plc

Mondi Plc

Sealed Air Corporation

Huhtamaki Oyj

Tetra Pak International SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio en torno al envasado de mensajería y comercio electrónico, junto con las evaluaciones de sostenibilidad impulsadas por los compradores, está generando oportunidades para los convertidores que puedan industrializar estructuras monomaterial de alta barrera y reciclables sin comprometer el rendimiento del sellado en el manejo de la cadena de frío y de última milla. La norma SB/T 11266-2026 (vigente desde el 1 de julio de 2026) codifica los requisitos de gestión de envasado ecológico para el comercio electrónico, mientras que el Plan de Acción para la Gobernanza Integral de Residuos Sólidos del Consejo de Estado de enero de 2026 apunta al envasado excesivo y no conforme en los canales de rotación rápida. Estos cambios tienden a favorecer a los proveedores capaces de ofrecer bolsas de correo mono-PE resistentes a la punción, bolsas de barrera reciclables y un control de componentes de envasado listo para documentación que los propietarios de marcas puedan auditar.

Las inversiones en capacidades y en infraestructura de cumplimiento también respaldan un posicionamiento de mayor margen en segmentos donde importan la validación técnica y la preparación para la exportación. Las acciones de Amcor en China constituyen una señal concreta: el inicio en julio de 2026 de una importante ampliación en la planta de envases flexibles de Dongguan (incluido el espacio de fabricación adicional y un almacén automatizado) está alineado con soluciones de envasado listas para el reciclaje, y su laboratorio del Asia Pacific Innovation Center con sede en China, que recibió la acreditación CNAS en mayo de 2026, respalda el reconocimiento de datos de ensayo en numerosos países. Para la base más amplia de convertidores, la oportunidad se centra en actualizar los procesos de impresión y laminación hacia procesos de menor emisión, incorporar ensayos y trazabilidad internos, y escalar el trabajo de tiradas cortas y datos variables para marcas nacionales de bienes de consumo masivo y de cuidado personal que necesitan cambios frecuentes de SKU y funciones antifalsificación.

Desarrollos recientes del sector

- Julio de 2026: Amcor inició un importante proyecto de ampliación en su planta de envases flexibles en Dongguan, China, añadiendo 7.000 metros cuadrados de espacio de fabricación y un almacén automatizado, con finalización prevista para julio de 2027. La mejora refuerza la capacidad local para formatos listos para el reciclaje y respalda niveles de servicio más rápidos para propietarios de marcas multinacionales y nacionales que operan carteras de alta variedad.

- Mayo de 2026: El laboratorio del Asia Pacific Innovation Center de Amcor en China recibió la acreditación del Servicio Nacional de Acreditación de China (CNAS), lo que permite que sus datos de ensayo sean reconocidos en 116 países. Esto mejora la capacidad de la empresa para respaldar a los clientes en pruebas de rendimiento y documentación de cumplimiento para usos finales regulados, como el envasado de alimentos y de productos sanitarios.

- Abril de 2025: Amcor anunció una inversión para ampliar la capacidad de rotograbado y digital en Jiangsu, dirigida a envases farmacéuticos y de cuidado personal. La capacidad adicional respalda envases de mayor especificación que requieren un control de calidad más estricto y plazos de entrega más cortos, a medida que los propietarios de marcas aumentan la proliferación de SKU.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los envases flexibles vendidos y utilizados dentro de China, donde el envase está fabricado con materiales flexibles y se suministra en forma de películas, envolturas, bolsas, sobres, etiquetas o formatos similares para usos finales de consumo e industriales.

Exclusiones del alcance: los formatos de envasado rígido (como botellas, tarros y latas rígidas, y cajas de cartón corrugado) y las ventas de maquinaria o equipos puros no se contabilizan en este valor de mercado.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliamida (PA)

- Otros Plásticos

- Papel

- Lámina Metálica

- Bioplásticos y Materiales Compostables

- Plástico

- Por Tipo de Producto

- Bolsas y Envases Flexibles

- Películas y Envolturas

- Sobres y Palitos de Empaque

- Etiquetas y Mangas

- Por Industria de Usuario Final

- Alimentaria

- Carne, Aves y Marisco

- Confitería y Panadería

- Productos Lácteos

- Aperitivos

- Alimentos Congelados

- Otros Productos Alimentarios

- Bebidas

- Alcohólicas

- No Alcohólicas

- Salud y Farmacéutica

- Cuidado Personal y Cosméticos

- Agricultura y Horticultura

- Otras Industrias de Usuario Final

- Alimentaria

- Por Tecnología de Impresión

- Flexografía

- Rotograbado

- Impresión Digital

- Otras Tecnologías de Impresión

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con una visión clara de la demanda de envasado en China y del sistema de materiales que sustenta los envases flexibles, para luego reducir las categorías incluidas a los formatos que son flexibles por diseño. Se consultaron fuentes públicas como las estadísticas comerciales de Aduanas de China, la Oficina Nacional de Estadísticas de China, UN Comtrade y la FAO, junto con artículos técnicos en revistas del sector del envasado que describen cambios estructurales como las capas de barrera y las transiciones hacia el monomaterial.

Para anclar el modelo a un comportamiento observable del sector, también se utilizaron informes anuales de empresas, presentaciones para inversores y comunicados de prensa fiables para seguir las incorporaciones de capacidad, las señales de disponibilidad de resina y lámina de aluminio, y la exposición en el envasado de alimentos, bebidas y productos sanitarios. Cuando estaban disponibles, se utilizaron conjuntos de datos por suscripción centrados en las finanzas de las empresas y registros a nivel de envíos de importación-exportación para verificar la coherencia de las señales de volumen direccionales y los movimientos de precios. Estas fuentes son ilustrativas y no exhaustivas, ya que también se revisaron otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar lo que la investigación documental no pudo resolver por completo, principalmente la división entre estructuras de alta barrera y estándar, las bandas de precios típicas por formato, y la rapidez con la que se están adoptando los requisitos de sostenibilidad. Las entrevistas y encuestas abarcaron a convertidores, participantes de materias primas, compradores de envasado de marcas y minoristas, y usuarios orientados a la logística, con cobertura en los principales centros de demanda de APAC, EMEA y América, para verificar de forma cruzada las señales de precios globales y las limitaciones relacionadas con los equipos que influyen en el suministro en China.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 14% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El mercado se dimensiona mediante un enfoque descendente en el que la demanda de envasado se reconstruye a partir de la actividad de uso final en China y luego se filtra en formatos flexibles, seguido de comprobaciones frente a señales del lado de la oferta. Dado que el envasado flexible está estrechamente vinculado a la producción de alimentos y bebidas, a los volúmenes farmacéuticos y de cuidado personal, y a la combinación de envíos del comercio electrónico, estos indicadores se trataron como el conjunto de demanda inicial y luego se tradujeron en valor a nivel de formato.

Se utilizó un conjunto de insumos para mantener el modelo práctico y repetible, incluida la penetración de envases flexibles por uso final, el cambio en la combinación entre películas y bolsas, la proporción de laminados de alta barrera, la dirección de los precios de resina y lámina de aluminio, y la adopción de tecnología de impresión que modifica el costo de conversión. La lógica del precio de venta promedio se construyó combinando los costos típicos de estructura con las bandas de precios observadas por formato, y luego convirtiéndolos a USD utilizando una temporización de tipo de cambio coherente para evitar sobrestimar la volatilidad.

Para la previsión, se aplicó un análisis de escenarios en torno a un caso base que refleja la demanda esperada en alimentos envasados, salud y comercio electrónico, ya que estos impulsores no se mueven de forma lineal cada año. Se utilizaron aproximaciones ascendentes de forma selectiva, como rangos de producción de convertidores muestreados y verificaciones de canal sobre los precios de bolsas y películas, y luego las brechas se gestionaron aplicando rangos conservadores cuando la retroalimentación primaria mostraba informes incoherentes entre instalaciones más pequeñas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre indicadores de demanda, señales de precios e indicios de comercio y capacidad, y luego las cifras se revisan para detectar saltos inusuales que no coincidan con los eventos de mercado observados. Cuando se detecta una variación, se vuelven a revisar los supuestos, y se vuelve a contactar a los encuestados si la discrepancia está relacionada con precios, sustitución de materiales o un cambio repentino en la demanda de uso final.

Antes de la aprobación final, otro analista revisa los cálculos y la lógica detrás de los principales impulsores para que la narrativa se mantenga coherente con los datos. El informe se actualiza cada año, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como un movimiento brusco en el precio de la resina o un cambio regulatorio que afecte la elección de la estructura. Justo antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada basada en las últimas publicaciones públicas disponibles y en nuevos insumos primarios.

Tamaño del mercado chino de envases flexibles según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los envases flexibles en China a menudo difieren, incluso cuando parecen abordar el mismo tema, porque la temporización, la lógica de precios y lo que se cuenta como envasado flexible no se manejan de la misma manera. Las diferencias también aparecen cuando un estudio parte de una estimación de un único año base mientras que otro enfatiza una ventana de previsión más larga y rellena el historial con promedios generales.

En nuestro trabajo, la dispersión generalmente se explica por la forma en que se construyen los precios de venta promedio para bolsas frente a películas, el momento en que se aplica la conversión de divisas, y si el modelo se actualiza después de movimientos importantes en los precios de resina y lámina. Cuando la temporización del tipo de cambio y las actualizaciones del PVP están alineadas con una actualización anual clara y luego se verifican frente a las señales comerciales y el comportamiento de la demanda de uso final, esto ayuda a evitar la inflación de valor que surge de mezclar niveles de precios de diferentes meses, un paso que se mantiene coherente en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,03 mil millones de USD (2025) | |

| Consultora regional A | 46,20 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de estudio más larga, y el período de TCAC indicado comienza más tarde, lo que puede arrastrar niveles de precios previos al cambio para películas y laminados sin volver a comparar el conjunto de PVP anual. |

| Editorial del sector B | 25,62 mil millones de USD (2024) | Parece aplicar un conjunto de valor contabilizado más estrecho para el envasado flexible, con transparencia limitada sobre qué formatos y estructuras convertidas se incluyen, lo que puede subestimar las bolsas, etiquetas y laminados de barrera de mayor valor. |

La comparación muestra que la selección del año y la mecánica de la conversión de precios y divisas pueden hacer variar el valor incluso antes de debatir los supuestos de previsión. Al vincular el modelo a la actividad de demanda visible, los cambios en la combinación de envasado y los pasos de PVP repetibles que se vuelven a verificar durante las actualizaciones, el dimensionamiento se mantiene trazable y más fácil de conciliar con las señales reales del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases flexibles de China en 2026?

El mercado está valorado en USD 50,77 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los envases flexibles de China hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 3,55% hasta USD 60,44 mil millones en 2031.

¿Qué segmento de material en los envases flexibles chinos crece más rápido?

Los bioplásticos y los materiales compostables se expanden a una CAGR del 5,32% hasta 2031.

¿Por qué los sobres están ganando popularidad en China?

La conveniencia de porciones individuales, el muestreo para el comercio electrónico y la demanda de las ciudades de menor nivel impulsan los volúmenes de sobres a una CAGR del 4,52%.

¿Cómo está influyendo la regulación en las decisiones de envase?

Los mandatos de Responsabilidad Ampliada del Productor y las prohibiciones provinciales de plásticos desplazan la demanda hacia películas monomaterial reciclables y un mayor contenido reciclado.

¿Qué tecnología de impresión está preparada para el mayor crecimiento?

Se prevé que la impresión digital crezca un 5,70% anual porque satisface las necesidades de envases personalizados en tiradas cortas.

Última actualización de la página el: