Marktgröße und Marktanteil – Chinesischer Markt für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 49.03 Milliarden US-Dollar |

| Marktgröße (2026) | 50.77 Milliarden US-Dollar |

| Marktgröße (2031) | 60.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

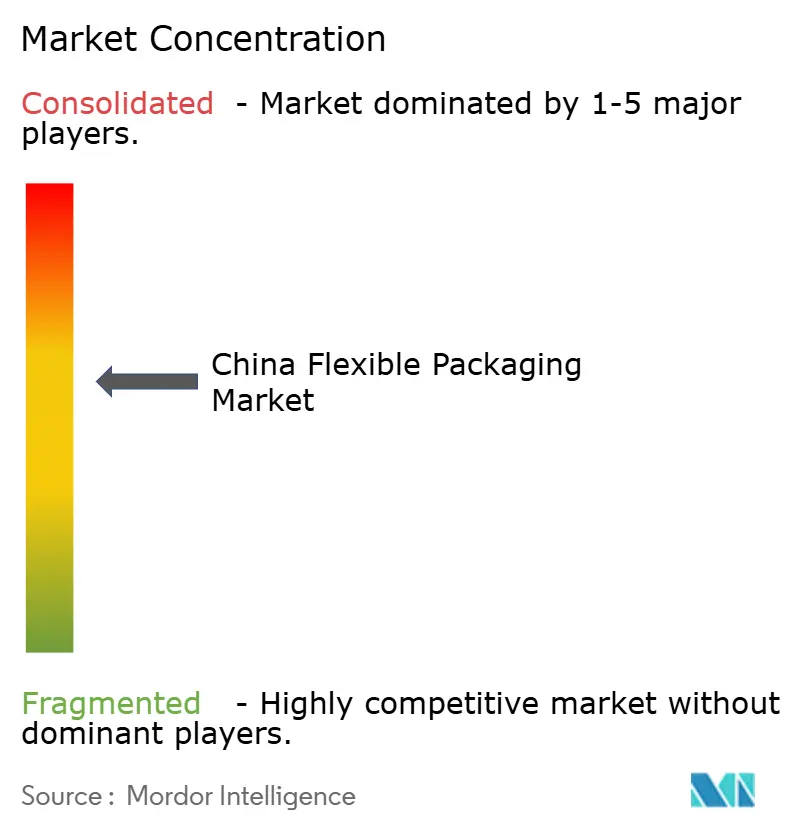

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in China von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für flexible Verpackungen wird im Jahr 2026 auf 50,77 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 49,03 Milliarden USD, mit Projektionen für 2031, die 60,44 Milliarden USD zeigen, und einem Wachstum von 3,55 % CAGR im Zeitraum 2026–2031. Das stetige Wachstum wird durch eine anhaltende Expansion des E-Commerce, eine breitere Abdeckung durch Kühlketten und eine zunehmende regulatorische Kontrolle unterstützt, die Verarbeiter hin zu Monomaterial-Folien und zertifizierten Recyclinginhalten lenkt. Logistikplattformen schreiben nun stichfeste Versandtaschen vor, Einzelhändler schaffen nicht recycelbare Laminate schrittweise ab, und Marken im Bereich Körperpflege verlangen kurzläufige grafische Individualisierungen – all dies lenkt zusätzlichen Wert hin zu Verarbeitern mit fortschrittlichen Extrusions- und Digitaldruckanlagen. Ein Überangebot an Petrochemikalien hält die Harzpreise volatil und drückt die Margen für Massenformate, gibt jedoch gleichzeitig Kapital für Unternehmen frei, die bereit sind, sich im Bereich hochwertiger Hochbarrierestrukturen neu zu positionieren. Die Wettbewerbsintensität verschärft sich, da multinationale Marktführer ihren Marktanteil gegen agile inländische Wettbewerber verteidigen, die die Druckqualität erreichen und dabei schnellere Lieferzeiten anbieten können, insbesondere für Pilot-SKUs, die auf Städte der zweiten und dritten Kategorie abzielen. Insgesamt befindet sich der chinesische Markt für flexible Verpackungen an einem strategischen Scheideweg, an dem Nachhaltigkeitsmandate keine optionale Größe mehr sind und die Markteinführungsgeschwindigkeit zu einem entscheidenden Differenzierungsmerkmal geworden ist.

Wichtigste Erkenntnisse des Berichts

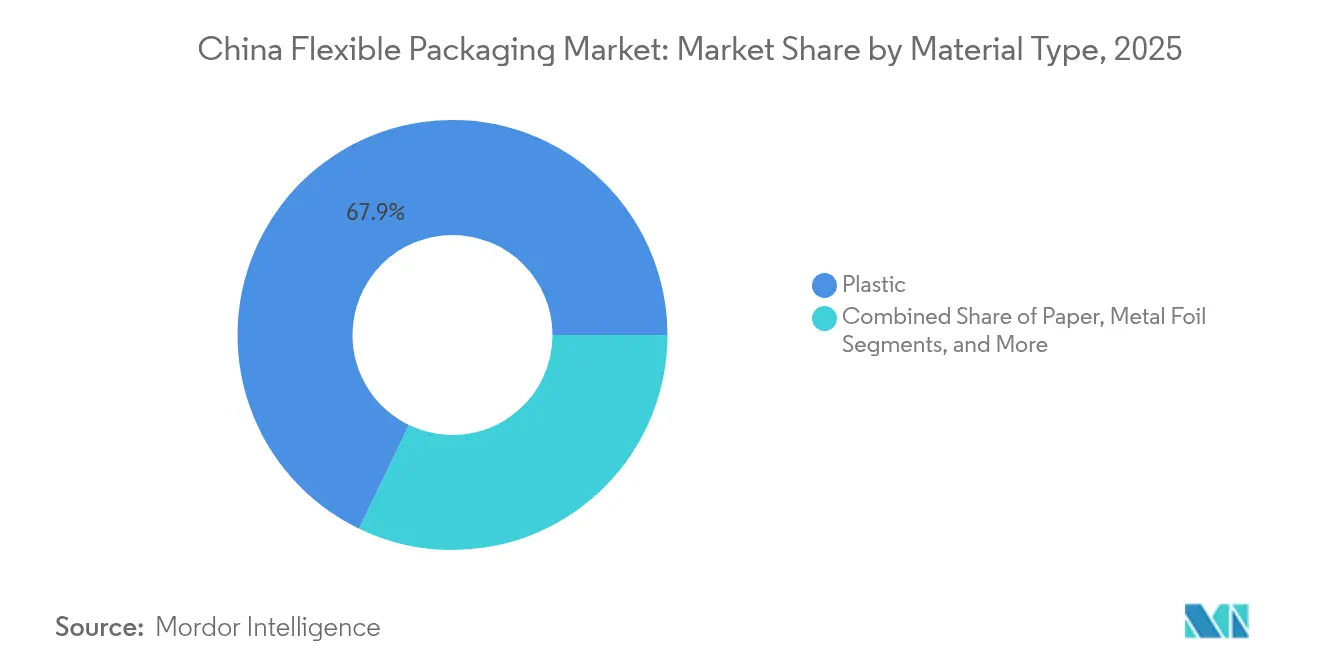

- Nach Materialtyp hielten Kunststoffmaterialien im Jahr 2025 einen Marktanteil von 67,85 % am chinesischen Markt für flexible Verpackungen, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 47,10 % des Umsatzes auf Beutel und Standbeutel, während Sachets und Stickpacks voraussichtlich mit einer CAGR von 4,52 % bis 2031 wachsen werden.

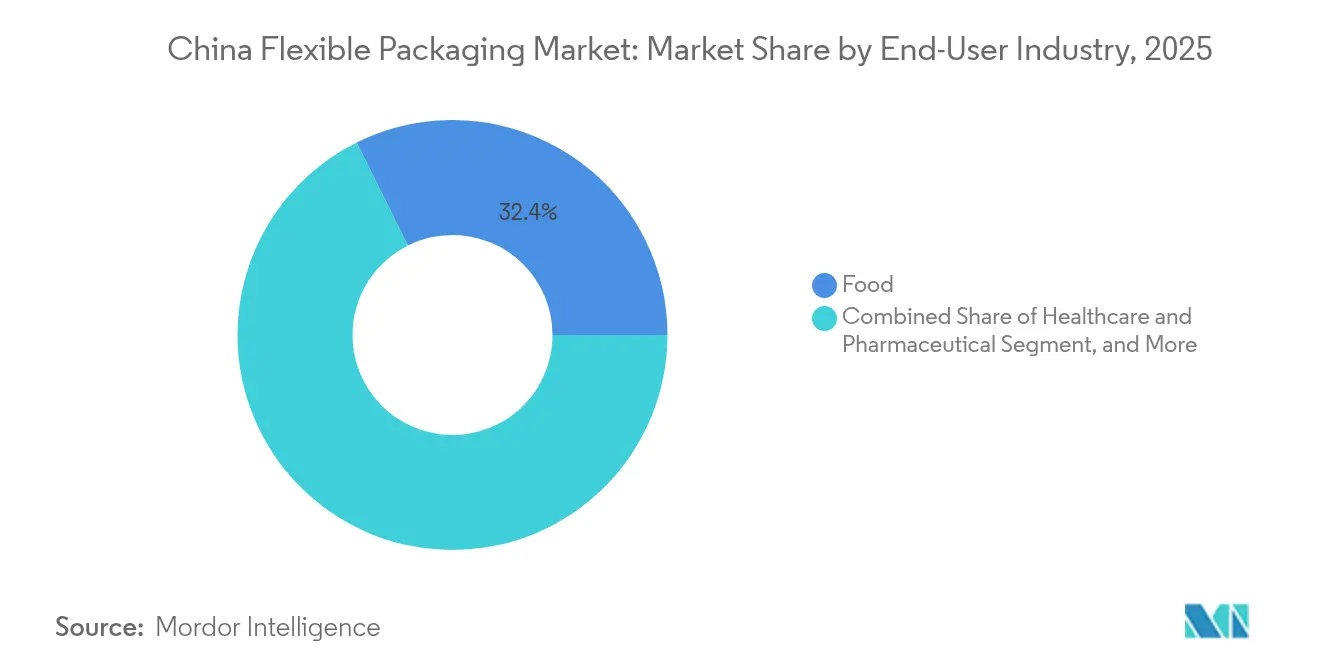

- Nach Endverbrauchsbranche dominierte Lebensmittel mit einem Anteil von 32,35 % im Jahr 2025, während Körperpflege und Kosmetik mit einer CAGR von 5,45 % bis 2031 zunehmen.

- Nach Drucktechnologie beherrschte der Flexodruck mit 45,20 % den Umsatz des Jahres 2025, während der Digitaldruck bis 2031 voraussichtlich eine CAGR von 5,70 % erreichen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse – Chinesischer Markt für flexible Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach e-commerce-gerechten Verpackungen | +0.8% | National, konzentriert auf Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der umweltfreundlichen Fertigung | +0.6% | Küstenprovinzen (Jiangsu, Zhejiang, Guangdong) | Mittelfristig (2–4 Jahre) |

| Expansion der Kühlketten-Logistik | +0.7% | Städte der zweiten und dritten Kategorie landesweit | Kurzfristig (≤ 2 Jahre) |

| Inländische FMCG-Marken auf der Suche nach Differenzierung | +0.5% | Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Innovation bei Hochbarriere-Monomaterial-Folien | +0.4% | Yangtze-Flussdelta, Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Zufluss von Private-Equity-Kapital | +0.3% | Jiangsu, Zhejiang, Shandong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach e-commerce-gerechten Verpackungen

Die E-Commerce-Logistik erzielte in den ersten drei Quartalen 2024 einen Umsatz von 6,4 Billionen CNY (0,91 Billionen USD), ein Anstieg von 4,2 % im Jahresvergleich, was Plattformen dazu veranlasste, Versandtaschen vorzuschreiben, die Förderband-Handling und Haustürzustellungen ohne Einreißen überstehen. Verarbeiter haben mit coextrudierten Polyethylen-Polyamid-Folien reagiert, die die Stichfestigkeit erhöhen und gleichzeitig die Heißsiegelgeschwindigkeit beibehalten, sodass Versandzentren 8–10 Pakete mehr pro Minute verarbeiten können. Spediteure bevorzugen flexible Versandtaschen, da eine Einheit 40–50 % weniger wiegt als ein gleichgroßer Wellpappkarton, was sowohl den CO₂-Ausstoß als auch die an das Volumengewicht gekoppelten Zuschläge senkt. Marken fügen QR-Code-Rückverfolgbarkeit und holografische Siegel hinzu, was die Werkzeugkosten über die Möglichkeiten kleiner Verarbeiter ohne Digitaldruckmaschinen hinaus steigert. Das Ergebnis ist ein zweigeteilter chinesischer Markt für flexible Verpackungen, in dem hochwertige E-Commerce-Formate eine Preissetzungsmacht von 15–20 % genießen, während Massen-Kissenverpackungen dem Volumen nachjagen. Große Verarbeiter, die nanografische Druckmaschinen installieren, schaffen einen unüberwindbaren Vorteil bei Kleinauflagenbestellungen und straffen die Lieferkette für langlebige Versandtaschen auf der letzten Meile.

Staatliche Förderung der umweltfreundlichen Fertigung im Verpackungsbereich

Die Vorschriften des Staatsrats Chinas zur erweiterten Herstellerverantwortung (Extended Producer Responsibility) von 2024 machen Markeninhaber finanziell für die Sammlung nach dem Verbrauch verantwortlich und beschleunigen die Nachfrage nach Mono-Polyethylen- und Polypropylen-Folien, die Recyclingtests am Bordstein bestehen.[1]Staatsrat Chinas, „Leitlinien zur erweiterten Herstellerverantwortung 2024”, www.gov.cn Küstenprovinzen mit früheren Durchsetzungsfristen prüfen Verarbeitungslinien vierteljährlich, und die Bußgelder für nicht konforme Laminatstrukturen stiegen 2024 gegenüber 2023 um 35 %. Beschaffungsteams von Marken bewerten Lieferanten nun anhand der Offenlegung des Recyclinggehalts und veranlassen Tier-1-Verarbeiter zur Veröffentlichung von Ökobilanzdaten und zur Erlangung von ISO-14001-Zertifizierungen. Kleinere Unternehmen im Inland stehen vor Investitionshindernissen, da jede Linienumrüstung 2–4 Millionen USD kostet und sie dazu zwingt, multinationale Kunden abzugeben oder Preisnachlässe hinzunehmen. Lieferanten von Post-Consumer-Harzen haben begonnen, lebensmittelkontaktkonforme Qualitäten anzubieten, was frühen Anwendern einen Margenvorteil von 3–4 Prozentpunkten verschafft. Mittelfristig verankern die neuen Vorschriften einen Nachhaltigkeitsaufpreis im chinesischen Markt für flexible Verpackungen und verdrängen Unternehmen, die weiterhin auf gemischte Materiallaminate setzen.

Ausbreitung der Kühlketten-Logistik für die Lieferung frischer Lebensmittel

Rasche Urbanisierung und höheres verfügbares Einkommen fördern Abonnements für frische Meeresfrüchte, Fleisch und Milchprodukte, die Folien benötigen, die von −18 °C bis +4 °C ohne Kondensationsversagen funktionieren. Plattformen wie Meituan und Ele.me haben 2024 die Kühllagerkapazität um 22 % erweitert, was die Nachfrage nach Hochbarriere-Mono-Polyethylen-Beuteln steigert, die die EVOH-Leistung erreichen, aber mechanisch recycelbar bleiben. Nano-Ton-Zusätze senken die Sauerstoffdurchlässigkeit auf unter 5 cm³/m²/Tag, einen Schwellenwert, der bisher nur mit metallisierten Schichten erreichbar war. Marken in Städten der zweiten Kategorie erproben manipulationssichere, wiederverschließbare Designs, die die Integrität über zwei Gefrier-Tau-Zyklen hinweg aufrechterhalten, die Haltbarkeit verlängern und den regionsübergreifenden Versand ermöglichen. Verarbeiter mit Fachwissen bei Peelsiegel-Technologien sichern sich Verträge mit 10–12 % Preisaufschlägen. Der Ausbau der Kühlkette erweitert auch die geografische Abdeckung des chinesischen Marktes für flexible Verpackungen und verlagert Bestellvolumina von den Küstenmetropolen in die Innenstadtcluster, wo Kühlhäuser bisher selten waren.

Wachstum inländischer FMCG-Marken mit Bedarf an differenzierten Verpackungen

Inländische Marken wie Tingyi, Uni-President und Want Want setzen auf instagram-gerechte Verpackungen, um sich hervorzuheben, was die Einführung von Mattoberflächen, holografischen Folien und thermochromen Tinten vorantreibt, die eine präzise Druckarbeit erfordern. Ein Standbeutel mit Mattoberfläche half Tingyi, die Verkaufspreise um 12–15 % gegenüber herkömmlichen Kissenverpackungen anzuheben, ohne dass die Umsätze zurückgingen. Digitale Druckmaschinen wie HP-Indigo-Schmalbahnanlagen liefern serialisierte SKUs für regionale Aktionen und reduzieren die Markteinführungszeit von sechs Wochen auf zwei. Verarbeiter, die variable Daten in einem einzigen Durchgang drucken können, erschließen Mikrosegmente aus KOL-gesteuerten Livestream-Verkäufen, die das Volumen unvorhersehbar in die Höhe treiben. Die Verlagerung hin zu kürzeren Auflagen stärkt die Dominanz des Digitaldrucks im chinesischen Markt für flexible Verpackungen, während Flexodruck-Aufbauten mit sinkenden durchschnittlichen Auftragsgrößen zu kämpfen haben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrplan zum Verbot von Einwegkunststoffen | −0.5% | Küstenprovinzen (Jiangsu, Zhejiang, Guangdong, Fujian) | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise in der Petrochemie | −0.4% | Petrochemische Cluster in Shandong, Jiangsu, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Recyclinginfrastruktur in Innenstädten | −0.3% | Städte der dritten und vierten Kategorie in Henan, Anhui, Hunan, Sichuan | Langfristig (≥ 4 Jahre) |

| Starre nachhaltige Alternativen | −0.2% | Getränke- und Körperpflegesegmente landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger Fahrplan zum Verbot von Einwegkunststoffen

Provinzielle Regulierungsbehörden planten die schrittweise Abschaffung nicht recycelbarer Mehrschichtfolien bis 2026 und verlangen 85 % Rückgewinnungsquoten für flexible Formate.[2]Ministerium für Ökologie und Umwelt, „Leitlinien zur Kunststoffabfallbewirtschaftung 2024”, mee.gov.cn Linien, die weiterhin Polyethylen mit Polyamid kaschieren, riskieren, aus den Supermarktregalen in Jiangsu und Zhejiang ausgelistet zu werden. Die Umrüstung einer Sieben-Schicht-Extrusionslinie kostet 2–4 Millionen USD, was Unternehmen mit geringen Liquiditätsreserven belastet. Einige Verarbeiter verlagern die Produktion ins Inland, um Prüfungen zu umgehen, aber Markeninhaber bestehen zunehmend auf Betriebsbesuchen und ISO-14001-Zertifikaten, wodurch diese Schlupflöcher geschlossen werden. Das politische Gefälle zwischen Küsten- und Inlandregionen fragmentiert den chinesischen Markt für flexible Verpackungen, wobei fortschrittliche Akteure voranschreiten, während Nachzügler eine Margenerosion beobachten.

Volatile Rohstoffpreise in der Petrochemie

China fügte zwischen 2024 und 2026 eine Kapazität von 18,7 Millionen Tonnen pro Jahr für Polypropylen und Polyethylen hinzu, wurde zum Nettoexporteur und löste Preisschwankungen aus, die das Betriebskapital der Verarbeiter belasten. Die Kassapreise schwankten 2024 innerhalb von Wochen um 3–5 %, was Festpreisverträge untergräbt. Große Verarbeiter nutzen mehrjährige Lieferrahmenvereinbarungen mit Sinopec, um einen Kostenvorteil von 3–5 % zu sichern, während mittelgroße Unternehmen Schwierigkeiten haben, sich abzusichern. Rohstoffschwankungen zwingen Beschaffungsteams zur wöchentlichen Preisanfrage, verstopfen Projektpipelines und verzögern Innovationsinvestitionen im gesamten chinesischen Markt für flexible Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe skalieren, während Kunststoffe dominant bleiben

Kunststoff hält im Jahr 2025 noch immer 67,85 % des Marktanteils am chinesischen Markt für flexible Verpackungen, angetrieben durch die ausgewogene Kombination aus Siegelstärke und Kosteneffizienz von Polyethylen. Biokunststoffe sind zwar vergleichsweise gering, wachsen jedoch mit einer CAGR von 5,32 %, weil Konsumgüterunternehmen bis 2028 Zusagen für einen erneuerbaren Inhalt von 30 % erfüllen müssen. Die Marktgröße des chinesischen Marktes für flexible Verpackungen bei Biokunststoffen in der Körperpflege wird voraussichtlich stark ansteigen, da Markeninhaber den Kostenaufschlag von 20–30 % bereitwillig akzeptieren. Polyethylen dominiert bei Standardlebensmittelbeuteln und E-Commerce-Versandtaschen, unterstützt durch die Ausweitung von Post-Consumer-Harzsorten, die den Einsatz von Jungstoff reduzieren, ohne die Verarbeitbarkeit zu beeinträchtigen. Die Klarheit von Polypropylen sichert seinen Einsatz bei Getränkeumhüllungen, während Polyethylenterephthalat und Polyamid in barriereintensiven Linien wie Meeresfrüchteverpackungen eingesetzt werden. Im Prognosezeitraum wird die Harznachfrage in kostengünstige Massenfolien und Hochbarriere-Monomaterial-Lösungen, die Recyclingprüfungen standhalten, gespalten.

Die Einführung von Biokunststoffen konzentriert sich auf Kosmetikregale in Städten der ersten Kategorie, wo Polylaktidsäure-Sachets umweltfreundliche Botschaften vermitteln. Herausforderungen durch Feuchtigkeitsempfindlichkeit werden nach und nach durch mehrschichtige PLA-beschichtete Papiere gemildert, die feuchtigkeitsintensive Logistik überstehen. Verarbeiter, die mit Stärkeblend-Folien experimentieren, setzen auf Margenvorteile im Premiumbereich, auch bei langsameren Liniengeschwindigkeiten. Metallfolienlaminate ziehen sich in pharmazeutische Nischen zurück, da Sauerstoffbarriere-Monomaterial-Designs reifen. Zusammengenommen unterstreichen die Materialdynamiken, wie Nachhaltigkeitsanforderungen Wertverschiebungen im chinesischen Markt für flexible Verpackungen auslösen und Verarbeiter dazu veranlassen, ihre Anlagenausstattung auf recycelbare oder erneuerbare Substrate auszurichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Sachets boomen, während Beutel ihre Stärke behalten

Beutel und Standbeutel erzielten im Jahr 2025 47,10 % des Umsatzes, was auf ihre etablierte Nutzung bei Snacks, Tiefkühlfl eisch und Heimtierfutter zurückzuführen ist. Sachets und Stickpacks verzeichnen mit einer CAGR von 4,52 % jedoch das schnellste Wachstum, da Haushalte sich zunehmend an Einzel-Portionsgrößen orientieren, insbesondere in Städten der unteren Kategorie. Die Marktgröße des chinesischen Marktes für flexible Verpackungen bei Sachets für Elektrolytpulver allein wird bis 2031 vor dem Hintergrund der Gym-Kultur und direkt an den Verbraucher vermarkteter Getränke-Sachets voraussichtlich verdoppelt. Standbeutel bleiben führend, wenn Wiederverschließbarkeit, Ausgießer oder Reißverschlüsse die Produkthaltbarkeit nach dem Öffnen verlängern, während Portionsverpackungen bei Impulskäufen und E-Commerce-Probiersets erfolgreich sind.

Der Digitaldruck befeuert die Individualisierung von Sachets und ermöglicht es Marken, Mikro-SKUs ohne Zylinderkosten zu testen, während die S10P-Plattform von Landa variable Daten nahezu mit Flexodruck-Geschwindigkeiten verarbeitet. Folien und Wickelverpackungen sehen sich einem verlangsamten Wachstum gegenüber, da integrierte E-Commerce-Abwicklung den sekundären Umhüllungsbedarf reduziert. Etiketten und Schrumpfhüllen gewinnen bei hochwertigen Getränken, unterstützt durch haptische Lacke und fälschungssichere Tinten. Insgesamt bestätigt die Produktmixentwicklung die Verlagerung des chinesischen Marktes für flexible Verpackungen hin zu leichten, portionsgerechten Formaten, die modernen Lebensstilen entsprechen.

Nach Endverbrauchsbranche: Körperpflege gewinnt gegenüber dem Lebensmittelvolumen an Bedeutung

Lebensmittel hielten 2025 mit einem Umsatzanteil von 32,35 % eine dominante Position, dank des täglichen Verbrauchs und der vielfältigen Beutelformate. Körperpflege und Kosmetik werden jedoch voraussichtlich Lebensmittel mit einer CAGR von 5,45 % übertreffen, da inländische Schönheits-Start-ups Verpackungen als Markenleinwand nutzen. Akteure der chinesischen Branche für flexible Verpackungen berichten, dass sich die Auftragsbücher hin zu Shampoo-Beuteln, Gesichtsmasken-Sachets und Körperlotion-Tuben mit Metallakzenten und Soft-Touch-Lack neigen. Im Lebensmittelbereich profitieren Tiefkühlsnacks und verzehrfertige Mahlzeiten von Barrierfolien-Upgrades, die Gefrierbrand reduzieren, während Molkereiunternehmen Standbeutel mit Ausgießer für Joghurt zum Mitnehmen erproben.

Gesundheitsanwendungen liefern eine stabile Nachfrage nach kindergesicherten Verschlüssen, die den Standards der Nationalen Verwaltung für medizinische Produkte entsprechen, und sichern langfristige Verträge für Verarbeiter mit Kenntnissen in mehrschichtigen Blisterbahnen. Landwirtschaftliche Saatgutbeutel sind auf UV-stabile Folien angewiesen, da die ländliche Mechanisierung zunimmt. Die Dualität von volumenstarken Lebensmitteln und margenstarker Körperpflege prägt die Kapazitätszuteilung im chinesischen Markt für flexible Verpackungen, wobei Verarbeiter zwischen Volumenstabilität und Premiumvorteilen abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitaldruck steigt auf, während Flexodruck die Basis hält

Der Flexodruck erzielt noch immer 45,20 % des Umsatzes des Jahres 2025, geschätzt für seine Geschwindigkeit und niedrigen Tintenkosten pro Aufdruck. Digitale Druckmaschinen verzeichnen jedoch eine CAGR von 5,70 %, angetrieben von der Faszination der Marken für personalisierte Hülsen und serialisierte QR-Codes, die mit Treueprogramm-Apps verknüpft sind. Die Marktgröße des chinesischen Marktes für flexible Verpackungen im Digitaldruckbereich wird bis 2031 voraussichtlich verdreifacht, da die Auflagengrößen sinken und die SKU-Anzahl steigt. Der Tiefdruck behauptet seine Nische bei Süßwarenfolien in Fotoqualität, wo Farbtreue die Plattenkosten überwiegt, jedoch hinken Rüstzeiten den Markteinführungsplänen der Fast-Fashion-Branche hinterher.

Verarbeiter setzen auf einen hybriden Maschinenpark und widmen Flexodruck langen Auflagen, während digitale Linien für Kleinstchargen reserviert werden. Diese Doppelstrategie erfordert erhebliche Kapitaltiefe, zahlt sich jedoch mit Preisaufschlägen von 15–20 % bei variablen Datenjobs aus. Regulatorischer Druck auf Lösemittelemissionen drängt Flexodruckmaschinen hin zu wasserbasierenden Tinten, was die Umrüstungskosten weiter erhöht. Digitale Plattformen hingegen erfüllen sowohl Geschwindigkeits- als auch Nachhaltigkeitskriterien und verstärken ihre Attraktivität im gesamten chinesischen Markt für flexible Verpackungen.

Geografische Analyse

Küstenhochburgen im Yangtze-Flussdelta erzeugen rund 35–40 % der nationalen Verarbeitungskapazität und profitieren von der Nähe zu Rohstoffen, dem Zugang zu Häfen und erstklassiger Compliance-Expertise. Das Perlflussdelta trägt weitere 25–30 % bei und ist auf Hochbarriere-Elektronikumhüllungen und Pharma-Sachets spezialisiert – Branchen, die fehlerfreie Beschichtungslinien belohnen. Binnenprovinzen wie Shandong und Sichuan skalieren Werke, um regionale FMCG-Marken zu bedienen, kämpfen jedoch mit Recyclingmängeln, die die Akzeptanz von Post-Consumer-Harzen verzögern.

Städte der ersten Kategorie – Peking, Shanghai, Guangzhou, Shenzhen – setzen den Premiumton für differenzierte Verpackungen, wobei die E-Commerce-Durchdringung 70 % überschreitet. Zentren der zweiten Kategorie wie Hangzhou und Chengdu verzeichnen den schnellsten Kühlkettenausbau und setzen dies in Mono-PE-Beutel für die Tiefkühllogistik um. Städte der unteren Kategorie liegen 15–20 Prozentpunkte hinter den nationalen Abfallsammelzielen zurück, was geschlossene Folienkreisläufe einschränkt und die Abhängigkeit von Jungharzen erhöht. Geografische Disparitäten erzeugen somit einen zweischnellen chinesischen Markt für flexible Verpackungen, in dem Küstencluster Compliance-Prämien anstreben, während Binnenregionen primär über Stückkosten konkurrieren.

Regulatorisches Umfeld

Chinas Nachfrage nach flexiblen Verpackungen wird zunehmend durch nationale Normen und die vom Staatsrat geleitete Abfallpolitik geprägt, die die Anforderungen an Materialsicherheit und Recyclingfähigkeit verschärft. Für Anwendungen mit Lebensmittelkontakt hat sich die Aufsicht durch die National Health Commission (NHC) und die State Administration for Market Regulation (SAMR) verstärkt, einschließlich der ersten Änderung von GB 9685 im März 2025, die die Beschränkungen für Zusatzstoffe verschärft, sowie eines am 29. August 2025 der WTO gemeldeten Normentwurfs für allgemeine Sicherheitsanforderungen an Materialien und Gegenstände mit Lebensmittelkontakt, der GB 4806.1-2016 und GB 4806.13-2023 ersetzen soll.

Im Jahr 2026 weitete sich die Compliance von der Produktsicherheit auf die Minimierung von Verpackungen sowie die Regulierung von Express- und E-Commerce-Verpackungen aus. Der im Januar 2026 veröffentlichte Aktionsplan des Staatsrats zur umfassenden Steuerung fester Abfälle zielt auf strengere Grenzwerte für Express-Lieferverpackungen und übermäßige Warenverpackungen ab, während von SAC/SAMR unterstützte Normaktualisierungen in Kraft traten, darunter GB/T 18706-2025 (in Kraft seit 1. Januar 2026) und GB/T 21661-2025 (in Kraft seit 1. Mai 2026). Für E-Commerce-Lieferketten erhöht SB/T 11266-2026 zu grünen Verpackungstechnologien und Managementanforderungen (in Kraft seit 1. Juli 2026) die Erwartungen an ein Kreislaufmanagement und eine klarere Kontrolle der Verpackungskomponenten, was Konverter dazu drängt, auf monomaterielle Strukturen, konforme Tinten und Klebstoffe sowie prüfbare Dokumentation für Beschaffungsprüfungen der Markeninhaber umzusteigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Verpackungen in China beginnt mit vorgelagerten petrochemischen und Spezialmaterial-Inputs, angeführt von PE- und PP-Harzen, Additiven sowie Tinten und Klebstoffen, die in Tiefdruck-, Flexodruck- und Digitaldruckverfahren verwendet werden. Midstream-Konverter betreiben Extrusion (einschließlich hochbarrierefähiger Folienstrukturen), Druck, Kaschierung (einschließlich lösungsmittelfreier Optionen), Schneiden und Beutelherstellung und liefern dann Anwendungen für Lebensmittel, Körperpflege und Kosmetik, Gesundheitswesen und Pharmazie sowie E-Commerce-Versandtaschen. Die Volatilität bei Harzpreisen und Lieferallokationen, kombiniert mit strengeren Anforderungen an Formulierungen mit Lebensmittelkontakt (GB 9685 und die GB 4806-Familie), hat den Wert qualifizierter Beschaffung, von QC-Systemen und langfristigen Lieferverträgen für große Akteure erhöht.

Nachgelagert üben Markeninhaber, Einzelhändler und Logistikplattformen durch Spezifikationen für recyclingfähige Strukturen und nachverfolgbare Angaben zunehmend Einfluss aus und verknüpfen Verpackungsentscheidungen mit der Umsetzung der erweiterten Herstellerverantwortung und mit Kontrollen für Expressverpackungen. Sammlung und Recycling bleiben bindende Einschränkungen, insbesondere bei mehrschichtigen und hochbarrierefähigen Strukturen, bei denen Sortierung und Delaminierung schwierig sind. Dies treibt das Redesign in Richtung monomaterieller Folien voran, die mit bestehenden Verwertungsströmen kompatibel sind, sowie in Richtung zertifizierter Rezyklatanteile, sofern für die Zielanwendungen akzeptabel. Branchenprogramme und Normen im Rahmen des Entwicklungsplans für die Verpackungsindustrie (2021-2025) sowie sich weiterentwickelnde Bewertungsmaßstäbe für grünes Design bringen mehr Konverter in Zusammenarbeit mit Materiallieferanten, Recyclern und Prüflabors, um die Leistung (Versiegelungsintegrität, Barriereeigenschaften, Migration) zu validieren und gleichzeitig die Erwartungen an eine Produktion mit geringeren VOC-Emissionen und Recyclingfähigkeit zu erfüllen.

Wettbewerbslandschaft

Die multinationalen Unternehmen Amcor, Mondi, Sealed Air und Tetra Pak behaupten Hochbarriere-Nischen in der Pharmazie und bei aseptischen Milchprodukten und nutzen globale GMP-Zertifizierungen, um multinationale Kunden zu sichern. Inländische Marktführer wie Southern Packaging Group, Zhejiang Chengde und Jiangsu Caihua kontern mit schnelleren Zykluszeiten und regionsspezifischem Designsupport und verringern wahrgenommene Qualitätslücken. Amcors Investment vom April 2025 zur Erweiterung von Tiefdruck- und Digitalkapazitäten in Jiangsu zielt auf hochwertige Gesundheits- und Körperpflegeverpackungen ab, bei denen technische Konformität höhere Margen rechtfertigt.[3]Amcor Plc, „Ankündigung der China-Expansion 2025”, amcor.com Im Gegensatz dazu schloss Huhtamaki 2024 zwei Werke, was auf einen Rückzug aus Massen-Laminatformaten zugunsten geformter Fasern hindeutet.

Jingfengs Übernahme von Greatview erweitert die Reichweite bei Retortenbeuteln, und Jiangsu Caihuas Beteiligung an einem Digitaldruckspezialisten stärkt die Kurzauflagenkapazität. Technologie bleibt das Schlachtfeld; Verarbeiter, die Maschinenvision-Inspektionssysteme einsetzen, haben den Ausschuss um 12–15 % reduziert und verbessern damit ihre Angebote bei hochvolumigen Snackverpackungen. In Zukunft werden hybride Drucklinien, Monomaterial-Barrierfolien und die Verifizierung des Recyclinggehalts die Gewinner von den Nachzüglern im chinesischen Markt für flexible Verpackungen trennen.

Marktführer – Chinesische Branche für flexible Verpackungen

Amcor Plc

Mondi Plc

Sealed Air Corporation

Huhtamaki Oyj

Tetra Pak International SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verschärfung der Vorschriften für Express- und E-Commerce-Verpackungen zusammen mit von Käufern geführten Nachhaltigkeits-Scorecards schafft Chancen für Konverter, die recyclingfähige, monomaterielle Hochbarrierestrukturen industrialisieren können, ohne die Versiegelungsleistung für die Kühlkette und die letzte Meile zu beeinträchtigen. SB/T 11266-2026 (in Kraft seit 1. Juli 2026) kodifiziert Managementanforderungen für grüne Verpackungen im E-Commerce, während der Aktionsplan des Staatsrats zur umfassenden Steuerung fester Abfälle vom Januar 2026 übermäßige und nicht konforme Verpackungen in schnell drehenden Kanälen adressiert. Diese Änderungen belohnen tendenziell Lieferanten, die durchstichfeste Mono-PE-Versandtaschen, recyclingfähige Barrierebeutel und dokumentationsbereite Kontrolle der Verpackungskomponenten liefern können, die Markeninhaber prüfen können.

Investitionen in Fähigkeiten und Compliance-Infrastruktur unterstützen zudem eine margenstärkere Positionierung in Segmenten, in denen technische Validierung und Exportbereitschaft wichtig sind. Amcors Maßnahmen in China liefern ein konkretes Signal: Der im Juli 2026 begonnene Start einer größeren Erweiterung der Anlage für flexible Verpackungen in Dongguan (einschließlich zusätzlicher Fertigungsfläche und eines automatisierten Lagers) ist auf recyclingfertige Verpackungslösungen ausgerichtet, und das im Mai 2026 vom in China ansässigen Asia Pacific Innovation Center-Labor erhaltene CNAS-Akkreditierung unterstützt die Anerkennung von Testdaten in vielen Ländern. Für die breitere Konverterbasis liegt die Chance in der Modernisierung von Druck und Kaschierung hin zu emissionsärmeren Prozessen, dem Aufbau interner Prüf- und Rückverfolgbarkeitskapazitäten sowie der Skalierung von Kurzlauf- und variablen Datenarbeiten für inländische FMCG- und Körperpflegemarken, die häufige SKU-Wechsel und Fälschungsschutzmerkmale benötigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit einem größeren Erweiterungsprojekt an seiner Anlage für flexible Verpackungen in Dongguan, China, das 7.000 Quadratmeter zusätzliche Fertigungsfläche und ein automatisiertes Lager umfasst, mit Fertigstellung geplant für Juli 2027. Das Upgrade stärkt die lokale Kapazität für recyclingfertige Formate und unterstützt schnellere Servicelevels für multinationale und inländische Markeninhaber mit stark diversifizierten Portfolios.

- Mai 2026: Das Labor des Asia Pacific Innovation Center von Amcor in China erhielt die Akkreditierung durch den China National Accreditation Service (CNAS), wodurch seine Testdaten in 116 Ländern anerkannt werden können. Dies verbessert die Fähigkeit des Unternehmens, Kunden bei Leistungsprüfungen und Compliance-Dokumentation für regulierte Endanwendungen wie Lebensmittel- und Gesundheitsverpackungen zu unterstützen.

- April 2025: Amcor kündigte eine Investition zur Erweiterung der Rotationstiefdruck- und Digitaldruckkapazität in Jiangsu an, mit Fokus auf Pharma- und Körperpflegeverpackungen. Die zusätzliche Kapazität unterstützt höherwertige Verpackungen, die strengere Qualitätskontrolle und kürzere Durchlaufzeiten erfordern, da Markeninhaber die SKU-Vielfalt erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst flexible Verpackungen, die innerhalb Chinas verkauft und verwendet werden, wobei die Verpackung aus flexiblen Materialien besteht und als Folien, Wraps, Beutel, Sachets, Etiketten oder ähnliche Formate für Konsumgüter- und Industrieanwendungen geliefert wird.

Ausschlüsse vom Umfang: Starre Verpackungsformate (wie starre Flaschen, Gläser, Dosen und Wellpappkartons) und reine Maschinen- oder Ausrüstungsverkäufe werden in diesem Marktwert nicht erfasst.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoff

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyamid (PA)

- Sonstige Kunststoffe

- Papier

- Metallfolie

- Biokunststoffe und kompostierbare Materialien

- Kunststoff

- Nach Produkttyp

- Beutel und Standbeutel

- Folien und Wickelverpackungen

- Sachets und Stickpacks

- Etiketten und Hülsen

- Nach Endverbrauchsbranche

- Lebensmittel

- Fleisch, Geflügel und Meeresfrüchte

- Süßwaren und Backwaren

- Milchprodukte

- Snacks

- Tiefkühlkost

- Sonstige Lebensmittelprodukte

- Getränke

- Alkoholisch

- Nicht-alkoholisch

- Gesundheitswesen und Pharmazeutik

- Körperpflege und Kosmetik

- Landwirtschaft und Gartenbau

- Sonstige Endverbrauchsbranchen

- Lebensmittel

- Nach Drucktechnologie

- Flexodruck

- Tiefdruck

- Digitaldruck

- Sonstige Drucktechnologien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit einer klaren Betrachtung der chinesischen Verpackungsnachfrage und des Materialsystems hinter flexiblen Verpackungen und grenzte dann die einbezogenen Kategorien auf Formate ein, die von Natur aus flexibel sind. Wir bezogen uns auf öffentliche Quellen wie die Handelsstatistiken des chinesischen Zolls, das National Bureau of Statistics of China, UN Comtrade und die FAO, sowie auf technische Fachartikel in Verpackungsfachzeitschriften, die Strukturveränderungen wie Barriereschichten und den Übergang zu Monomaterialien beschreiben.

Um das Modell an beobachtbares Branchenverhalten zu verankern, nutzten wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseveröffentlichungen, um Kapazitätserweiterungen, Hinweise zur Verfügbarkeit von Harzen und Folien sowie das Engagement in Lebensmittel-, Getränke- und Gesundheitsverpackungen zu verfolgen. Wo verfügbar, wurden abonnementbasierte Datensätze mit Fokus auf Unternehmensfinanzen und Import-Export-Sendungsdaten verwendet, um richtungsweisende Volumensignale und Preisbewegungen auf Plausibilität zu prüfen. Diese Quellen sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, Validierung und Klärung auch andere öffentliche Dokumente herangezogen wurden.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu überprüfen, was die Sekundärforschung nicht vollständig klären konnte, hauptsächlich die Aufteilung zwischen Hochbarriere- und Standardstrukturen, typische Preisspannen nach Format und die Geschwindigkeit, mit der Nachhaltigkeitsanforderungen übernommen werden. Interviews und Umfragen umfassten Konverter, Rohstoffteilnehmer, Marken- und Einzelhandelsverpackungskäufer sowie logistikorientierte Nutzer, mit Abdeckung der wichtigsten Nachfragezentren in APAC, EMEA und Amerika, um globale Preissignale und ausrüstungsbezogene Einschränkungen, die das China-Angebot beeinflussen, gegenzuprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 14% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Der Markt wird mittels eines Top-down-Ansatzes bemessen, bei dem die Verpackungsnachfrage aus der Endverwendungsaktivität in China rekonstruiert und dann nach flexiblen Formaten gefiltert wird, gefolgt von Prüfungen anhand angebotsseitiger Signale. Da flexible Verpackungen eng mit dem Produktionsvolumen von Lebensmitteln und Getränken, den Volumina von Pharma und Körperpflege sowie dem E-Commerce-Versandmix verbunden sind, wurden diese Indikatoren als Ausgangsnachfragepool behandelt und dann in einen Wert auf Formatebene übersetzt.

Eine Reihe von Inputs wurde verwendet, um das Modell praktikabel und wiederholbar zu halten, darunter die Durchdringung flexibler Verpackungen nach Endverwendung, die Mixverschiebung zwischen Folien und Beuteln, der Anteil hochbarrierefähiger Laminate, die Preisrichtung von Harz und Aluminiumfolie sowie die Einführung von Drucktechnologien, die die Konversionskosten verändert. Die Logik des durchschnittlichen Verkaufspreises wurde durch die Kombination typischer Strukturkosten mit beobachteten Preisspannen nach Format aufgebaut und anschließend unter Verwendung konsistenter Wechselkurszeitpunkte in USD umgerechnet, um eine Überzeichnung der Volatilität zu vermeiden.

Für die Prognose wurde eine Szenarioanalyse rund um einen Basisfall angewendet, der die erwartete Nachfrage bei verpackten Lebensmitteln, im Gesundheitswesen und im E-Commerce widerspiegelt, da sich diese Treiber nicht jedes Jahr linear entwickeln. Bottom-up-Näherungen wurden selektiv eingesetzt, etwa stichprobenartige Konverter-Ausgabebereiche und Kanalprüfungen zur Preisgestaltung von Beuteln und Folien, und Lücken wurden durch die Anwendung konservativer Bandbreiten behandelt, wenn primäre Rückmeldungen inkonsistente Berichterstattung über kleinere Anlagen zeigten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Nachfrageindikatoren, Preissignale sowie Handels- und Kapazitätshinweise validiert, und anschließend werden die Zahlen auf ungewöhnliche Sprünge überprüft, die nicht mit beobachteten Marktereignissen übereinstimmen. Wird eine Abweichung festgestellt, werden die Annahmen erneut überprüft, und Befragte werden erneut kontaktiert, wenn die Lücke mit Preisgestaltung, Materialsubstitution oder einer plötzlichen Änderung der Endverwendungsnachfrage zusammenhängt.

Vor der Freigabe überprüft ein weiterer Analyst die Berechnungen und die Logik hinter den wichtigsten Treibern, damit die Erzählung mit den Daten übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Bewegungen der Harzpreise oder eine regulatorische Änderung, die die Strukturwahl beeinflusst. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden eine aktualisierte Sicht auf Basis der neuesten verfügbaren öffentlichen Veröffentlichungen und frischer Primärdaten erhalten.

Vergleich der Marktgröße für flexible Verpackungen in China von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für flexible Verpackungen in China unterscheiden sich oft, selbst wenn sie scheinbar dasselbe Thema abdecken, weil der Zeitpunkt, die Preislogik und das, was als flexible Verpackung gezählt wird, nicht auf die gleiche Weise behandelt werden. Unterschiede zeigen sich auch, wenn eine Studie von einer einzigen Basisjahrschätzung ausgeht, während eine andere ein längeres Prognosefenster betont und die Historie mit groben Durchschnittswerten auffüllt.

In unserer Arbeit wird die Streuung meist durch die Art erklärt, wie durchschnittliche Verkaufspreise für Beutel im Vergleich zu Folien gebildet werden, wann die Währungsumrechnung angewendet wird und ob das Modell nach größeren Preisbewegungen bei Harz und Folie aktualisiert wird. Wenn die Zeitpunkte der Wechselkurse und die ASP-Aktualisierungen auf eine klare jährliche Aktualisierung abgestimmt und dann gegen Handelssignale und das Verhalten der Endverwendungsnachfrage überprüft werden, hilft dies, eine Wertüberhöhung zu vermeiden, die durch das Vermischen von Preisniveaus aus verschiedenen Monaten entsteht – ein Schritt, der bei Mordor Intelligence konsistent gehalten wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,03 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 46,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Studienfenster, und der angegebene CAGR-Zeitraum beginnt später, was Preisniveaus für Folien und Laminate aus der Zeit vor der Verschiebung fortschreiben kann, ohne den jährlichen ASP-Satz neu zu benchmarken. |

| Branchenverlag B | 25,62 Mrd. USD (2024) | Scheint einen engeren erfassten Wertpool für flexible Verpackungen anzuwenden, mit begrenzter Transparenz darüber, welche Formate und konvertierten Strukturen enthalten sind, was höherwertige Beutel, Etiketten und Barrierelaminate unterzählen kann. |

Der Vergleich zeigt, dass die Auswahl des Jahres und die Mechanik von Preisgestaltung und Währungsumrechnung den Wert schon vor der Diskussion der Prognoseannahmen erheblich verändern können. Durch die Verknüpfung des Modells mit sichtbarer Nachfrageaktivität, Verschiebungen im Verpackungsmix und wiederholbaren ASP-Schritten, die bei Aktualisierungen erneut überprüft werden, bleibt die Größenbestimmung nachvollziehbar und leichter mit realen Marktsignalen abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für flexible Verpackungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 50,77 Milliarden USD bewertet.

Wie hoch ist die erwartete Wachstumsrate für flexible Verpackungen in China bis 2031?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,55 % auf 60,44 Milliarden USD bis 2031 ansteigen.

Welches Materialsegment im chinesischen Markt für flexible Verpackungen wächst am schnellsten?

Biokunststoffe und kompostierbare Materialien expandieren bis 2031 mit einer CAGR von 5,32 %.

Warum gewinnen Sachets in China an Popularität?

Einzel-Portionsgrößen, E-Commerce-Probenahmen und die Nachfrage in Städten der unteren Kategorie treiben das Sachet-Volumen mit einer CAGR von 4,52 % voran.

Wie beeinflusst die Regulierung die Verpackungsentscheidungen?

Mandate zur erweiterten Herstellerverantwortung und provinzielle Kunststoffverbote verlagern die Nachfrage hin zu recycelbaren Monomaterial-Folien und einem höheren Recyclinggehalt.

Welche Drucktechnologie wird das stärkste Wachstum verzeichnen?

Digitaldruck wird voraussichtlich jährlich um 5,70 % wachsen, da er kurze Auflagen und personalisierte Verpackungsbedürfnisse unterstützt.

Seite zuletzt aktualisiert am: