Tamanho e Participação do Mercado de Embalagens Flexíveis da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 49.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da China pela Mordor Intelligence

O tamanho do mercado de embalagens flexíveis da China em 2026 é estimado em USD 50,77 bilhões, crescendo a partir do valor de 2025 de USD 49,03 bilhões, com projeções para 2031 mostrando USD 60,44 bilhões, crescendo a um CAGR de 3,55% no período 2026-2031. O crescimento constante é sustentado pela expansão contínua do comércio eletrônico, maior cobertura da cadeia de frio e crescente escrutínio regulatório que está direcionando os conversores para filmes de mono-material e conteúdo reciclado certificado. As plataformas logísticas agora especificam mailers resistentes a perfurações, os varejistas estão eliminando laminados não recicláveis e as marcas de cuidados pessoais exigem personalização gráfica em tiragens curtas, todos os quais canalizam valor incremental para conversores com ativos avançados de extrusão e impressão digital. O excesso de oferta petroquímica mantém os preços de resina voláteis, comprimindo as margens para formatos de commodities, mas simultaneamente libera capital para empresas dispostas a se reposicionar em estruturas premium de alta barreira. A intensidade competitiva está se aguçando à medida que incumbentes multinacionais defendem participação contra rivais domésticos ágeis que conseguem igualar a qualidade de impressão enquanto cotam prazos de entrega mais rápidos, especialmente para SKUs piloto destinados a cidades de segundo e terceiro nível. No geral, o mercado de embalagens flexíveis da China está em uma encruzilhada estratégica onde os mandatos de sustentabilidade não são mais opcionais e a velocidade de comercialização tornou-se um diferenciador decisivo.

Principais Conclusões do Relatório

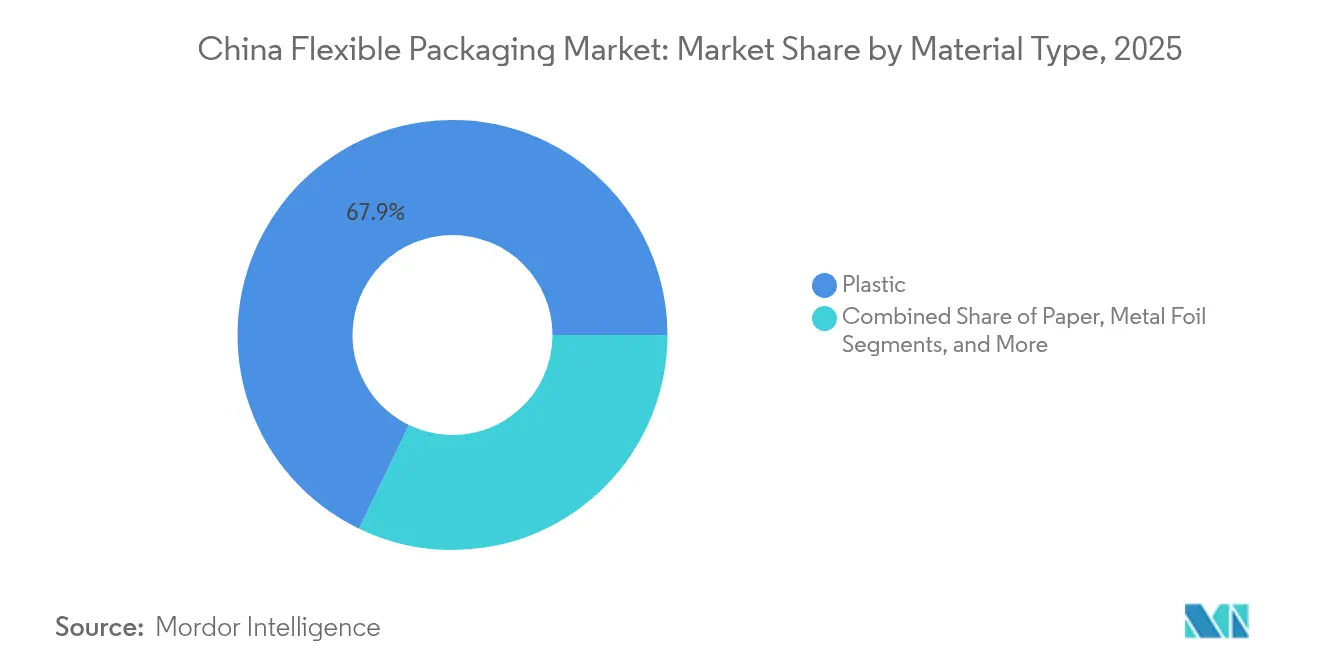

- Por tipo de material, os materiais plásticos detinham 67,85% da participação de mercado de embalagens flexíveis da China em 2025, enquanto os bioplásticos têm previsão de expansão a um CAGR de 5,32% até 2031.

- Por tipo de produto, sacolas e embalagens responderam por 47,10% da receita em 2025, enquanto sachês e bastões são projetados para crescer a um CAGR de 4,52% até 2031.

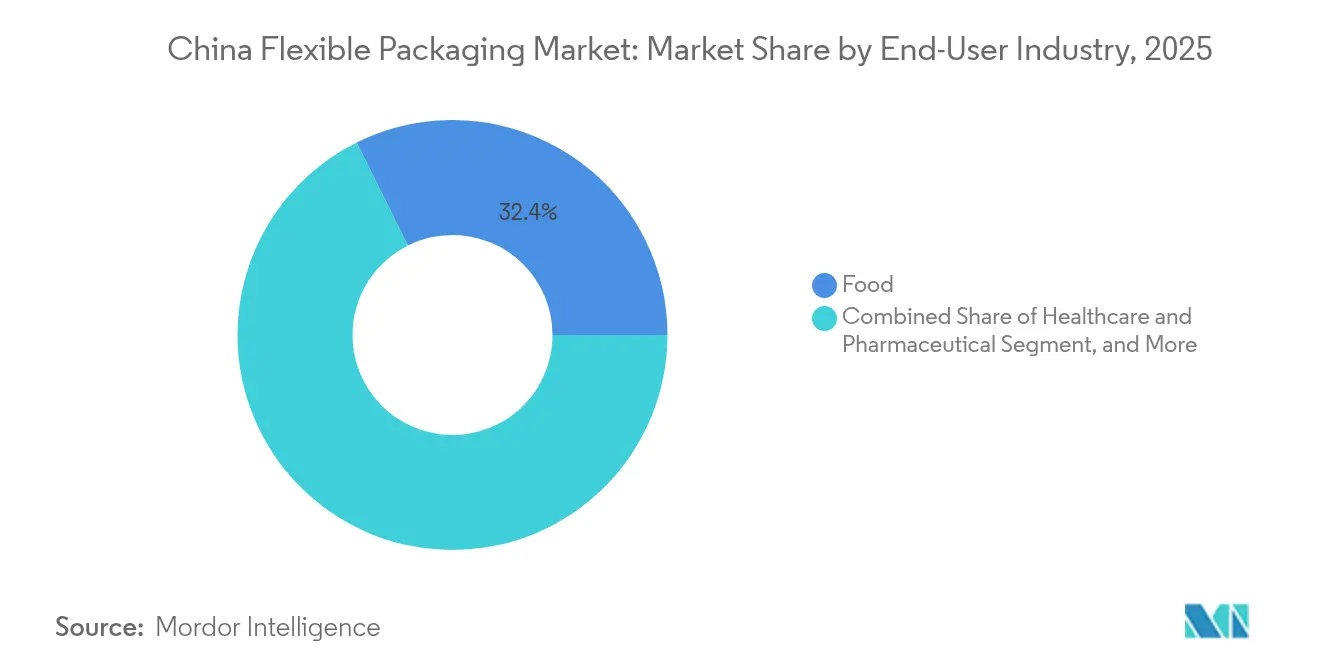

- Por indústria do usuário final, os alimentos dominaram com uma participação de 32,35% em 2025, enquanto cuidados pessoais e cosméticos avançam a um CAGR de 5,45% até 2031.

- Por tecnologia de impressão, a flexografia comandou 45,20% da receita de 2025, enquanto a impressão digital está preparada para um CAGR de 5,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Embalagens Adequadas ao Comércio Eletrônico | +0.8% | Nacional, concentrado em cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Impulso Governamental para a Fabricação Verde | +0.6% | Províncias costeiras (Jiangsu, Zhejiang, Guangdong) | Médio prazo (2-4 anos) |

| Expansão da Logística da Cadeia de Frio | +0.7% | Cidades de segundo e terceiro nível em todo o país | Curto prazo (≤ 2 anos) |

| Marcas Domésticas de Bens de Consumo em Busca de Diferenciação | +0.5% | Cidades de primeiro nível | Médio prazo (2-4 anos) |

| Inovação em Filmes Monomateriais de Alta Barreira | +0.4% | Delta do Rio Yangtzé, Delta do Rio das Pérolas | Longo prazo (≥ 4 anos) |

| Entrada de Capital de Private Equity | +0.3% | Jiangsu, Zhejiang, Shandong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens Adequadas ao Comércio Eletrônico

A logística do comércio eletrônico gerou CNY 6,4 trilhões (USD 0,91 trilhões) nos primeiros três trimestres de 2024, um aumento de 4,2% em relação ao ano anterior, levando as plataformas a exigir mailers que sobrevivam ao manuseio em esteiras transportadoras e entregas em domicílio sem rasgar. Os conversores responderam com filmes co-extrudados de polietileno-poliamida que aumentam a resistência à perfuração mas preservam a velocidade de termossoldagem, permitindo que os centros de distribuição processem 8 a 10 encomendas adicionais por minuto. Os operadores de frete preferem mailers flexíveis porque uma unidade pesa 40 a 50% menos do que uma caixa de papelão ondulado de tamanho similar, reduzindo tanto as emissões de carbono quanto as sobretaxas vinculadas ao peso dimensional. As marcas adicionam rastreabilidade por código QR e selos holográficos, o que eleva os custos de ferramental além do alcance de pequenos conversores que não possuem prensas digitais. O resultado é um mercado de embalagens flexíveis da China bifurcado, onde formatos premium para comércio eletrônico comandam 15 a 20% de poder de precificação enquanto embalagens travesseiro de commodity perseguem volume. Grandes conversores que instalam prensas nanográficas criam um fosso intransponível em torno de pedidos de tiragens curtas, estreitando a cadeia de suprimentos para mailers duráveis de última milha.

Impulso Governamental para a Fabricação Verde em Embalagens

As regras de Responsabilidade Ampliada do Produtor do Conselho de Estado da China de 2024 tornam os proprietários de marcas financeiramente responsáveis pela coleta pós-consumo, acelerando a demanda por filmes de mono-polietileno e polipropileno que passam nos testes de reciclabilidade de coleta seletiva.[1]Conselho de Estado da China, "Diretrizes de Responsabilidade Ampliada do Produtor 2024," www.gov.cn As províncias costeiras com prazos de execução mais antecipados estão auditando as linhas dos conversores trimestralmente, e as multas por estruturas de laminados não conformes aumentaram 35% em 2024 em relação a 2023. As equipes de compras das marcas agora avaliam fornecedores com base na divulgação do teor reciclado, incentivando os conversores de primeiro nível a publicar dados de inventário de ciclo de vida e obter certificações ISO 14001. Os players internos menores enfrentam barreiras de despesas de capital, pois cada retrofit de linha custa entre USD 2 e 4 milhões, forçando-os a ceder contas multinacionais ou aceitar erosão de preços. Os fornecedores de resina pós-consumo começaram a emitir graus adequados ao contato com alimentos, proporcionando aos adotantes precoces um aumento de margem de 3 a 4 pontos percentuais. A médio prazo, as novas regras consolidam um prêmio de sustentabilidade dentro do mercado de embalagens flexíveis da China, enquanto marginalizam as empresas que continuam a depender de laminados de material misto.

Proliferação da Logística de Cadeia de Frio para Entrega de Alimentos Frescos

A rápida urbanização e o aumento da renda disponível impulsionam as assinaturas de frutos do mar frescos, carnes e laticínios que precisam de filmes funcionando de −18 °C a +4 °C sem falhas de condensação. Plataformas como Meituan e Ele.me ampliaram o espaço em armazéns refrigerados em 22% em 2024, aumentando a demanda por embalagens de mono-polietileno de alta barreira que igualam o desempenho do EVOH mas permanecem mecanicamente recicláveis. Aditivos de nano-argila reduzem as taxas de transmissão de oxigênio abaixo de 5 cm³/m²/dia, um limiar anteriormente atingível apenas com camadas metalizadas. Marcas em centros de segundo nível testam designs reutilizáveis e invioláveis que mantêm a integridade durante dois ciclos de congelamento e descongelamento, estendendo a vida útil e permitindo o envio inter-regional. Conversores com expertise em selagem descascável asseguram contratos com prêmios de preço de 10 a 12%. A expansão da cadeia de frio também amplia a cobertura geográfica do mercado de embalagens flexíveis da China, deslocando volumes de pedidos de megacidades costeiras para aglomerados de cidades do interior, onde o armazenamento frio era anteriormente escasso.

Crescimento das Marcas Domésticas de FMCG que Requerem Embalagens Diferenciadas

Marcas nacionais como Tingyi, Uni-President e Want Want usam embalagens prontas para as redes sociais para se destacar, estimulando a adoção de acabamentos foscos, folhas holográficas e tintas termocromáticas que exigem um trabalho de impressão exigente. Uma embalagem pouch vertical com acabamento fosco ajudou a Tingyi a aumentar os preços de varejo entre 12 e 15% em comparação com embalagens travesseiro tradicionais sem desaceleração nas vendas. Prensas digitais como as unidades de impressão estreita HP Indigo fornecem SKUs serializados para promoções regionais, reduzindo o tempo de comercialização de seis semanas para duas. Os conversores capazes de imprimir dados variáveis em uma única passagem capturam micro-segmentos de vendas ao vivo impulsionadas por KOL que aumentam os volumes de forma imprevisível. A mudança em direção a tiragens mais curtas reforça a ascendência digital dentro do mercado de embalagens flexíveis da China, à medida que as configurações flexográficas enfrentam tamanhos médios de pedidos em declínio.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de Proibição de Plásticos de Uso Único | −0.5% | Províncias costeiras (Jiangsu, Zhejiang, Guangdong, Fujian) | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas Petroquímicas | −0.4% | Clusters petroquímicos em Shandong, Jiangsu, Zhejiang | Curto prazo (≤ 2 anos) |

| Lacunas na Infraestrutura de Reciclagem em Cidades do Interior | −0.3% | Cidades de terceiro e quarto nível em Henan, Anhui, Hunan, Sichuan | Longo prazo (≥ 4 anos) |

| Alternativas Rígidas Sustentáveis | −0.2% | Segmentos de bebidas e cuidados pessoais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rigoroso Roteiro de Proibição de Plásticos de Uso Único

Os reguladores provinciais programaram a eliminação gradual de filmes multicamada não recicláveis até 2026, exigindo taxas de recuperação de 85% para formatos flexíveis.[2]Ministério da Ecologia e Meio Ambiente, "Diretrizes de Gestão de Resíduos Plásticos 2024," mee.gov.cn As linhas que ainda laminam polietileno com poliamida correm o risco de ser retiradas das prateleiras de supermercados em Jiangsu e Zhejiang. A readaptação de uma linha de extrusão de sete camadas custa entre USD 2 e 4 milhões, pesando sobre as empresas com reservas de caixa reduzidas. Alguns conversores migram a produção para o interior para escapar das auditorias, mas os proprietários de marcas insistem cada vez mais em visitas às instalações e certificados ISO 14001, fechando a brecha. A diferença de política entre as regiões costeiras e do interior fragmenta o mercado de embalagens flexíveis da China, com players avançados seguindo em frente enquanto os adotantes tardios observam a erosão das margens.

Preços Voláteis de Matérias-Primas Petroquímicas

A China adicionou 18,7 milhões de toneladas por ano de capacidade de polipropileno e polietileno entre 2024 e 2026, tornando-se um exportador líquido e causando oscilações de preços que esticam o capital de giro dos conversores. Os preços à vista oscilaram entre 3 e 5% em poucas semanas em 2024, minando os contratos de preço fixo. Grandes conversores aproveitam acordos de fornecimento plurianuais com a Sinopec para garantir uma vantagem de custo de 3 a 5%, mas as empresas de médio porte lutam para fazer hedge. As flutuações das matérias-primas levam as equipes de compras a cotações semanais, congestionando os pipelines de projetos e atrasando o investimento em inovação em todo o mercado de embalagens flexíveis da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Bioplásticos em Escala Enquanto o Plástico Permanece Dominante

O plástico ainda detém 67,85% da participação de mercado de embalagens flexíveis da China em 2025, impulsionado pelo equilíbrio do polietileno entre resistência de soldagem e eficiência de custo. Os bioplásticos, embora comparativamente pequenos, estão crescendo a um CAGR de 5,32% porque as empresas de bens de consumo precisam atingir compromissos de 30% de conteúdo renovável até 2028. O tamanho do mercado de embalagens flexíveis da China para bioplásticos em cuidados pessoais está projetado para aumentar acentuadamente à medida que os proprietários de marcas absorvem voluntariamente o prêmio de custo de 20 a 30%. O polietileno prevalece em embalagens de alimentos básicos e mailers para comércio eletrônico, auxiliado pela expansão de graus de resina pós-consumo que reduzem o uso de material virgem sem sacrificar a maquinabilidade. A clareza do polipropileno garante os invólucros de bebidas, enquanto o politereftalato de etileno e a poliamida aparecem em linhas críticas de barreira, como embalagens de frutos do mar. Ao longo do horizonte de previsão, a demanda por resina se bifurca entre filmes de commodity de baixo custo e soluções de monomaterial de alta barreira que satisfazem as auditorias de reciclagem.

A adoção de bioplásticos se concentra nas prateleiras de cosméticos de primeiro nível, onde os sachês de ácido polilático transmitem apelos de rótulo limpo. Os desafios de sensibilidade à umidade são gradualmente mitigados por papéis multicamada revestidos de PLA que resistem à logística de alta umidade. Os conversores que experimentam filmes de mistura de amido apostam no potencial de margem premium mesmo com velocidades de linha mais lentas. Os laminados de folha de metal recuam para nichos farmacêuticos à medida que os designs monomateriais de barreira ao oxigênio amadurecem. Em conjunto, as dinâmicas de materiais ressaltam como a sustentabilidade desencadeia mudanças de valor dentro do mercado de embalagens flexíveis da China, levando os conversores a recalibrar suas bases de ativos em direção a substratos recicláveis ou renováveis.

Por Tipo de Produto: Sachês em Ascensão Enquanto as Sacolas Mantêm Escala

Sacolas e embalagens entregaram 47,10% da receita de 2025, refletindo o uso consolidado em lanches, carnes congeladas e alimentos para animais de estimação. Sachês e bastões, no entanto, registram o CAGR mais rápido de 4,52%, pois os domicílios gravitam em direção à conveniência de porção individual, especialmente em cidades de menor nível. O tamanho do mercado de embalagens flexíveis da China para sachês de pó de eletrólitos sozinho está previsto para dobrar até 2031, impulsionado pela cultura fitness e sachês de bebidas de venda direta ao consumidor. Os pouches verticais permanecem líderes onde o refechamento, bicos ou zíperes estendem a vida útil do produto após a abertura, mas as embalagens de porção prosperam com compras por impulso e amostras de pacotes de comércio eletrônico.

A impressão digital alimenta a personalização de sachês, permitindo que as marcas testem micro-SKUs sem custo de cilindro, enquanto a plataforma S10P da Landa impulsiona dados variáveis em velocidades próximas às flexográficas. Filmes e invólucros enfrentam crescimento mais lento à medida que o atendimento integrado de comércio eletrônico reduz as necessidades de invólucro secundário. Etiquetas e mangas termorretráteis ganham em bebidas premium, auxiliadas por lacas táteis e tintas anticópia. No geral, a evolução do mix de produtos reforça a mudança do mercado de embalagens flexíveis da China em direção a formatos leves e alinhados a porções que se encaixam nos estilos de vida modernos.

Por Indústria do Usuário Final: Cuidados Pessoais Ganham Impulso Sobre o Volume de Alimentos

Os alimentos detinham uma expressiva fatia de receita de 32,35% em 2025, graças ao consumo diário e aos diversos formatos de embalagem. No entanto, os cuidados pessoais e cosméticos estão projetados para superar os alimentos com um CAGR de 5,45%, porque as startups de beleza domésticas usam a embalagem como uma tela de branding. Os players do setor de embalagens flexíveis da China relatam carteiras de pedidos inclinando-se para embalagens de shampoo, sachês de máscaras faciais e tubos de loção corporal que apresentam acentos metálicos e verniz de toque suave. Dentro dos alimentos, lanches congelados e refeições prontas para consumo desfrutam de upgrades de filme de barreira que reduzem queimaduras de congelador, enquanto marcas de laticínios testam embalagens com bico para iogurte no caminho.

As aplicações de saúde entregam demanda constante por fechamentos resistentes à abertura por crianças que atendem aos padrões da Administração Nacional de Produtos Médicos, assegurando contratos de longo prazo para conversores proficientes em redes de blister multicamada. As embalagens de sementes agrícolas dependem de filmes estáveis ao UV à medida que a mecanização rural se expande. A dualidade entre alimentos de alto volume e cuidados pessoais de alta margem molda a alocação de capacidade em todo o mercado de embalagens flexíveis da China, com os conversores equilibrando estabilidade de volume e potencial de valorização premium.

Por Tecnologia de Impressão: Digital em Ascensão Enquanto a Flexografia Mantém a Base

A flexografia ainda captura 45,20% da receita de 2025, valorizada por sua velocidade e baixo custo de tinta por impressão. No entanto, as prensas digitais registram um CAGR de 5,70%, impulsionadas pela fascinação das marcas por mangas personalizadas e códigos QR serializados vinculados a aplicativos de fidelidade. O tamanho do mercado de embalagens flexíveis da China para produção digital está previsto para triplicar até 2031, à medida que as tiragens diminuem e as contagens de SKUs aumentam. A rotogravura preserva seu nicho em folhas de confeitaria com qualidade fotográfica, onde a fidelidade de cores supera o custo da placa, mas os prazos de configuração ficam atrás dos cronogramas de lançamento de moda rápida.

Os conversores adotam um plano de piso híbrido, dedicando a flexografia a tiragens longas enquanto reservam linhas digitais para lançamentos em micro-lotes. Esta estratégia de dupla engrenagem exige profundidade de capital, mas compensa com prêmios de preço de 15 a 20% em trabalhos de dados variáveis. A pressão regulatória sobre as emissões de solventes leva as prensas flexográficas em direção a tintas à base de água, elevando ainda mais os custos de conversão. As plataformas digitais, ao contrário, satisfazem as listas de verificação de velocidade e sustentabilidade, ampliando seu apelo em todo o mercado de embalagens flexíveis da China.

Análise Geográfica

Os centros costeiros no Delta do Rio Yangtzé geram aproximadamente 35 a 40% da capacidade nacional de conversores, beneficiando-se da proximidade com matérias-primas, acesso a portos e experiência em conformidade de ponta. O Delta do Rio das Pérolas adiciona outros 25 a 30%, especializando-se em invólucros eletrônicos de alta barreira e sachês farmacêuticos, setores que recompensam linhas de revestimento sem defeitos. Províncias do interior como Shandong e Sichuan escalam plantas para atender marcas regionais de FMCG, mas lutam com déficits de reciclagem que atrasam a absorção de resina pós-consumo.

As cidades de primeiro nível — Pequim, Xangai, Guangzhou, Shenzhen — definem o tom premium para embalagens diferenciadas, com penetração do comércio eletrônico superando 70%. Centros de segundo nível como Hangzhou e Chengdu apresentam a expansão mais rápida da cadeia de frio, traduzindo-se em embalagens de mono-PE equipadas para logística de baixa temperatura. As cidades de menor nível ficam 15 a 20 pontos percentuais atrás das metas nacionais de coleta de resíduos, restringindo os fluxos de filmes em circuito fechado e elevando a dependência de resina virgem. As disparidades geográficas, portanto, produzem um mercado de embalagens flexíveis da China em duas velocidades, no qual os clusters costeiros perseguem prêmios de conformidade enquanto as zonas do interior competem principalmente no custo unitário.

Panorama regulatório

A demanda por embalagens flexíveis na China é cada vez mais moldada por normas nacionais e pela governança de resíduos liderada pelo Conselho de Estado, com requisitos mais rígidos sobre segurança de materiais e reciclabilidade. Para aplicações em contato com alimentos, a supervisão pela Comissão Nacional de Saúde (NHC) e pela Administração Estatal de Regulação de Mercado (SAMR) se intensificou, incluindo a primeira emenda de março de 2025 à GB 9685, que reforça as restrições a aditivos, e um projeto de norma notificado à OMC em 29 de agosto de 2025 sobre Requisitos Gerais de Segurança para Materiais e Artigos em Contato com Alimentos, destinado a substituir a GB 4806.1-2016 e a GB 4806.13-2023.

Em 2026, a conformidade se ampliou da segurança de produtos para a minimização de embalagens e a governança de embalagens de courier e e-commerce. O Plano de Ação de Governança Abrangente de Resíduos Sólidos do Conselho de Estado (emitido em janeiro de 2026) estabelece limites mais rígidos para embalagens de entrega expressa e embalagens excessivas de mercadorias, enquanto atualizações de normas apoiadas pela SAC/SAMR entraram em vigor, incluindo a GB/T 18706-2025 (em vigor a partir de 1º de janeiro de 2026) e a GB/T 21661-2025 (em vigor a partir de 1º de maio de 2026). Para as cadeias de suprimentos de e-commerce, a SB/T 11266-2026, sobre tecnologias de embalagem verde e requisitos de gestão (em vigor a partir de 1º de julho de 2026), eleva as expectativas para gestão circular e controle mais claro de componentes de embalagem, impulsionando a transição dos convertedores para estruturas monomateriais, tintas e adesivos compatíveis, e documentação auditável para revisões de compras dos proprietários de marcas.

Análise da cadeia de valor

A cadeia de valor de embalagens flexíveis na China começa com insumos petroquímicos e de materiais especiais a montante, liderados por resinas de PE e PP, aditivos, e tintas e adesivos usados em processos de rotogravura, flexografia e digitais. Os convertedores intermediários operam extrusão (incluindo estruturas de filme de alta barreira), impressão, laminação (incluindo opções sem solvente), corte e fabricação de sachês, fornecendo em seguida para aplicações em alimentos, cuidados pessoais e cosméticos, saúde e farmacêutica, e envelopes de e-commerce. A volatilidade nos preços de resinas e na alocação de fornecimento, combinada com requisitos mais rígidos para formulações em contato com alimentos (GB 9685 e a família GB 4806), aumentou o valor de fornecimento qualificado, sistemas de controle de qualidade e acordos de fornecimento de longo prazo para players de escala.

A jusante, proprietários de marcas, varejistas e plataformas logísticas exercem mais influência por meio de especificações para estruturas recicláveis e alegações rastreáveis, vinculando decisões de embalagem à implementação da Responsabilidade Estendida do Produtor e aos controles de embalagens expressas. A coleta e a reciclagem permanecem restrições vinculantes, especialmente para estruturas multicamadas e de alta barreira, nas quais a triagem e a delaminação são difíceis. Isso está impulsionando o redesenho em direção a filmes monomateriais compatíveis com os fluxos de recuperação existentes e ao fornecimento de conteúdo reciclado certificado, quando aceitável para as aplicações-alvo. Programas e normas do setor sob o Plano de Desenvolvimento da Indústria de Embalagens (2021-2025), juntamente com parâmetros de avaliação de design verde em evolução, estão atraindo mais convertedores para colaboração com fornecedores de materiais, recicladores e laboratórios de teste para validar o desempenho (integridade da vedação, barreira, migração), atendendo simultaneamente às expectativas de produção com menor VOC e de reciclabilidade.

Cenário Competitivo

As multinacionais Amcor, Mondi, Sealed Air e Tetra Pak retêm nichos de alta barreira em farmacêuticos e laticínios assépticos, aproveitando certificações GMP globais para garantir contas multinacionais. Líderes domésticos como Southern Packaging Group, Zhejiang Chengde e Jiangsu Caihua respondem com ciclos mais rápidos e suporte de design específico para a região, reduzindo as lacunas de qualidade percebidas. O investimento da Amcor em abril de 2025 para adicionar linhas de rotogravura e digitais visa embalagens premium para saúde e cuidados pessoais, onde a conformidade técnica justifica margens mais altas.[3]Amcor Plc, "Anúncio de Expansão na China 2025," amcor.com Por outro lado, a Huhtamaki fechou duas plantas em 2024, sinalizando uma saída dos formatos de laminados de commodity para focar em fibra moldada.

A aquisição da Greatview pela Jingfeng amplia o alcance em embalagens retortáveis, e a participação da Jiangsu Caihua em um especialista em impressão digital fortalece a capacidade de tiragens curtas. A tecnologia continua sendo o campo de batalha; os conversores que implantam inspeção por visão de máquina reduziram o desperdício em 12 a 15%, aprimorando as propostas em embalagens de lanches de alto volume. No futuro, linhas de impressão híbridas, filmes de barreira monomaterial e verificação de conteúdo reciclado separarão os vencedores dos retardatários no mercado de embalagens flexíveis da China.

Líderes do Setor de Embalagens Flexíveis da China

Amcor Plc

Mondi Plc

Sealed Air Corporation

Huhtamaki Oyj

Tetra Pak International SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório em torno de embalagens de courier e e-commerce, juntamente com scorecards de sustentabilidade liderados por compradores, está criando oportunidades para convertedores que conseguem industrializar estruturas monomateriais recicláveis de alta barreira sem comprometer o desempenho de vedação para manuseio em cadeia fria e na última milha. A SB/T 11266-2026 (em vigor a partir de 1º de julho de 2026) codifica requisitos de gestão de embalagens verdes para e-commerce, enquanto o Plano de Ação de Governança Abrangente de Resíduos Sólidos do Conselho de Estado, de janeiro de 2026, tem como alvo embalagens excessivas e não conformes em canais de giro rápido. Essas mudanças tendem a favorecer fornecedores capazes de oferecer envelopes de mono-PE resistentes a perfurações, bolsas de barreira recicláveis e controle de componentes de embalagem pronto para documentação, auditável pelos proprietários de marcas.

Investimentos em capacidade e infraestrutura de conformidade também apoiam um posicionamento de maior margem em segmentos em que a validação técnica e a preparação para exportação são importantes. As ações da Amcor na China oferecem um sinal concreto: o início, em julho de 2026, de uma grande expansão na unidade de embalagens flexíveis de Dongguan (incluindo área de fabricação adicional e um armazém automatizado) está alinhado a soluções de embalagem prontas para reciclagem, e o recebimento, em maio de 2026, da acreditação CNAS pelo laboratório do Centro de Inovação da Ásia-Pacífico da empresa, sediado na China, apoia o reconhecimento de dados de teste em muitos países. Para a base mais ampla de convertedores, a oportunidade está centrada na modernização de processos de impressão e laminação em direção a processos de menor emissão, na construção de testes internos e rastreabilidade, e na ampliação de trabalhos de tiragem curta e dados variáveis para marcas domésticas de FMCG e cuidados pessoais que precisam de mudanças frequentes de SKU e recursos antifalsificação.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor iniciou um grande projeto de expansão em sua unidade de embalagens flexíveis em Dongguan, China, adicionando 7.000 metros quadrados de área de fabricação e um armazém automatizado, com conclusão prevista para julho de 2027. A modernização fortalece a capacidade local para formatos prontos para reciclagem e apoia níveis de serviço mais rápidos para proprietários de marcas multinacionais e domésticas que operam portfólios de alta variedade.

- Maio de 2026: o laboratório do Centro de Inovação da Ásia-Pacífico da Amcor na China recebeu a acreditação do China National Accreditation Service (CNAS), permitindo que seus dados de teste sejam reconhecidos em 116 países. Isso melhora a capacidade da empresa de apoiar clientes em testes de desempenho e documentação de conformidade para usos finais regulados, como embalagens de alimentos e de saúde.

- Abril de 2025: a Amcor anunciou um investimento para expandir a capacidade de rotogravura e digital em Jiangsu, com foco em embalagens farmacêuticas e de cuidados pessoais. A capacidade adicional apoia embalagens de especificação mais alta, que exigem controle de qualidade mais rigoroso e tempos de resposta mais curtos, à medida que os proprietários de marcas aumentam a proliferação de SKUs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange embalagens flexíveis vendidas e usadas na China, onde a embalagem é feita de materiais flexíveis e fornecida em formatos como filmes, envoltórios, bolsas, sachês, rótulos ou formatos semelhantes para usos finais de consumo e industriais.

Exclusões de escopo: formatos de embalagem rígida (como garrafas rígidas, potes, latas e caixas de papelão ondulado) e vendas puras de máquinas ou equipamentos não são contabilizadas neste valor de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliamida (PA)

- Outros Plásticos

- Papel

- Folha de Metal

- Bioplásticos e Materiais Compostáveis

- Plástico

- Por Tipo de Produto

- Sacolas e Embalagens

- Filmes e Invólucros

- Sachês e Bastões

- Etiquetas e Mangas

- Por Indústria do Usuário Final

- Alimentos

- Carne, Aves e Frutos do Mar

- Confeitaria e Padaria

- Produtos Lácteos

- Lanches

- Alimentos Congelados

- Outros Produtos Alimentares

- Bebidas

- Alcoólicas

- Não Alcoólicas

- Saúde e Farmacêutica

- Cuidados Pessoais e Cosméticos

- Agricultura e Horticultura

- Outras Indústrias de Uso Final

- Alimentos

- Por Tecnologia de Impressão

- Flexografia

- Rotogravura

- Impressão Digital

- Outras Tecnologias de Impressão

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com uma visão clara da demanda de embalagens na China e do sistema de materiais por trás das embalagens flexíveis, e depois restringiu as categorias incluídas aos formatos que são flexíveis por design. Consultamos fontes públicas como estatísticas comerciais da Alfândega Chinesa, o National Bureau of Statistics of China, a UN Comtrade e a FAO, além de artigos técnicos em periódicos de embalagem que descrevem mudanças de estrutura, como camadas de barreira e transições para monomateriais.

Para ancorar o modelo em comportamentos observáveis do setor, também usamos relatórios anuais de empresas, apresentações a investidores e comunicados à imprensa de fontes confiáveis para acompanhar adições de capacidade, indícios de disponibilidade de resina e folha de alumínio, e exposição em embalagens de alimentos, bebidas e saúde. Quando disponíveis, conjuntos de dados por assinatura focados em finanças corporativas e registros de embarques de importação e exportação foram usados para verificar a coerência dos sinais direcionais de volume e das movimentações de preços. Essas fontes são ilustrativas e não exaustivas, pois outros documentos públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar o que a pesquisa documental não conseguiu esclarecer totalmente, principalmente a divisão entre estruturas de alta barreira e padrão, as faixas de preço típicas por formato e a velocidade de adoção dos requisitos de sustentabilidade. As entrevistas e pesquisas abrangeram convertedores, participantes de matérias-primas, compradores de embalagens de marcas e varejo, e usuários orientados à logística, com cobertura nos principais centros de demanda na APAC, EMEA e Américas, para verificar de forma cruzada os sinais globais de preços e as restrições relacionadas a equipamentos que influenciam o fornecimento na China.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 14% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O mercado é dimensionado usando uma abordagem top-down, na qual a demanda de embalagens é reconstruída a partir da atividade de uso final na China e depois filtrada em formatos flexíveis, seguida de verificações contra sinais do lado da oferta. Como as embalagens flexíveis estão intimamente ligadas à produção de alimentos e bebidas, aos volumes farmacêuticos e de cuidados pessoais, e ao mix de envio de e-commerce, esses indicadores foram tratados como o pool de demanda inicial e depois traduzidos em valor por formato.

Um conjunto de insumos foi usado para manter o modelo prático e repetível, incluindo a penetração de embalagens flexíveis por uso final, a mudança de mix entre filmes e bolsas, a participação de laminados de alta barreira, a direção dos preços de resina e folha de alumínio, e a adoção de tecnologia de impressão que altera o custo de conversão. A lógica do preço médio de venda foi construída combinando custos típicos de estrutura com faixas de preços observadas por formato, e depois convertida para USD usando um momento cambial consistente para evitar exagerar a volatilidade.

Para a previsão, a análise de cenários foi aplicada em torno de um caso-base que reflete a demanda esperada em alimentos embalados, saúde e e-commerce, já que esses fatores não se movem de forma linear todos os anos. Aproximações bottom-up foram usadas seletivamente, como faixas de produção amostradas de convertedores e verificações de canal sobre preços de bolsas e filmes, e as lacunas foram tratadas aplicando faixas conservadoras quando o feedback primário mostrou relatórios inconsistentes entre instalações menores.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre indicadores de demanda, sinais de preços e indícios de comércio e capacidade, e então os números são revisados para identificar saltos incomuns que não correspondem a eventos de mercado observados. Quando uma variação é detectada, as premissas são reverificadas, e os respondentes são recontatados se a lacuna estiver relacionada a preços, substituição de materiais ou uma mudança súbita na demanda de uso final.

Antes da aprovação final, outro analista revisa os cálculos e a lógica por trás dos principais fatores, para que a narrativa permaneça consistente com os dados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma movimentação abrupta nos preços de resina ou uma mudança regulatória que afete a escolha de estrutura. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada com base nos últimos lançamentos públicos disponíveis e novos insumos primários.

Tamanho do mercado chinês de embalagens flexíveis da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para embalagens flexíveis na China frequentemente diferem, mesmo quando parecem cobrir o mesmo tema, porque o momento de referência, a lógica de preços e o que é contabilizado como embalagem flexível não são tratados da mesma forma. As diferenças também aparecem quando um estudo parte de uma única estimativa de ano-base, enquanto outro enfatiza uma janela de previsão mais longa e preenche o histórico retroativamente com médias amplas.

Em nosso trabalho, a divergência geralmente é explicada pela forma como os preços médios de venda são construídos para bolsas versus filmes, pelo momento em que a conversão cambial é aplicada, e se o modelo é atualizado após grandes movimentações nos preços de resina e folha de alumínio. Quando o momento cambial e as atualizações de ASP são alinhados a uma atualização anual clara e depois verificados contra sinais de comércio e comportamento de demanda de uso final, isso ajuda a evitar a inflação de valor decorrente da mistura de níveis de preços de meses diferentes, uma etapa mantida consistente na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 49,03 bilhões de USD (2025) | |

| Consultoria Regional A | 46,20 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de estudo mais longa, e o período de CAGR declarado começa mais tarde, o que pode carregar níveis de preços pré-transição para filmes e laminados sem reajustar o conjunto anual de ASP. |

| Editora do Setor B | 25,62 bilhões de USD (2024) | Parece aplicar um conjunto de valor contabilizado mais restrito para embalagens flexíveis, com transparência limitada sobre quais formatos e estruturas convertidas estão incluídos, o que pode subestimar bolsas, rótulos e laminados de barreira de maior valor. |

A comparação mostra que a seleção do ano e a mecânica de precificação e conversão cambial podem alterar significativamente o valor mesmo antes de as premissas de previsão serem debatidas. Ao vincular o modelo à atividade de demanda visível, às mudanças no mix de embalagens e a etapas de ASP repetíveis que são reverificadas durante as atualizações, o dimensionamento permanece rastreável e mais fácil de reconciliar com sinais reais de mercado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens flexíveis da China em 2026?

O mercado é avaliado em USD 50,77 bilhões em 2026.

Qual é a taxa de crescimento esperada para as embalagens flexíveis da China até 2031?

A receita está projetada para crescer a um CAGR de 3,55% para atingir USD 60,44 bilhões até 2031.

Qual segmento de material em embalagens flexíveis chinesas está crescendo mais rapidamente?

Bioplásticos e materiais compostáveis estão se expandindo a um CAGR de 5,32% até 2031.

Por que os sachês estão ganhando popularidade na China?

A conveniência de porção individual, a amostragem no comércio eletrônico e a demanda em cidades de menor nível impulsionam os volumes de sachês a um CAGR de 4,52%.

Como a regulamentação está influenciando as escolhas de embalagem?

Os mandatos de Responsabilidade Ampliada do Produtor e as proibições provinciais de plásticos deslocam a demanda para filmes monomateriais recicláveis e maior teor reciclado.

Qual tecnologia de impressão está preparada para o crescimento mais forte?

A impressão digital está prevista para crescer 5,70% ao ano porque suporta necessidades de embalagem personalizadas e de tiragens curtas.

Página atualizada pela última vez em: