Tamaño y Cuota del Mercado de Cemento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

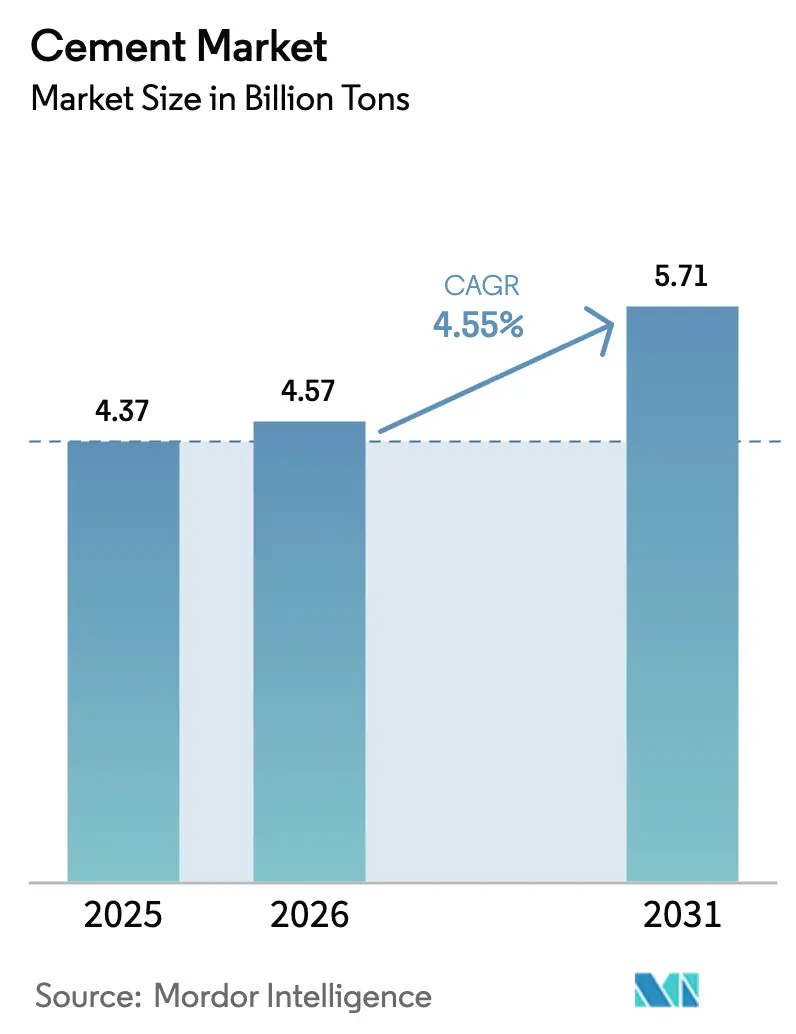

| Volumen del Mercado (2026) | 4.57 Mil millones de toneladas |

| Volumen del Mercado (2031) | 5.71 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento por Mordor Intelligence

El tamaño del mercado de cemento en 2026 se estima en 4,57 mil millones de Toneladas, creciendo desde el valor de 2025 de 4,37 mil millones de Toneladas, con proyecciones para 2031 que muestran 5,71 mil millones de Toneladas, creciendo a una CAGR del 4,55% durante el período 2026-2031. La recuperación de la construcción, las mejoras en infraestructura y los cambios acelerados hacia aglomerantes de bajo carbono forman el motor central de la demanda. Las formulaciones mezcladas ganan aceptación a medida que los equipos de adquisiciones incorporan requisitos ambientales, sociales y de gobernanza, mientras que la construcción de centros de datos y logística impulsa volúmenes incrementales. Los productores responden con la digitalización de hornos y el cambio de combustible para estabilizar los costos en un panorama energético volátil. El endurecimiento regulatorio sobre las emisiones de CO₂ acelera la sustitución del clínker, posicionando los materiales cementantes suplementarios como insumos estratégicos en todos los principales mercados de cemento.

Conclusiones Clave del Informe

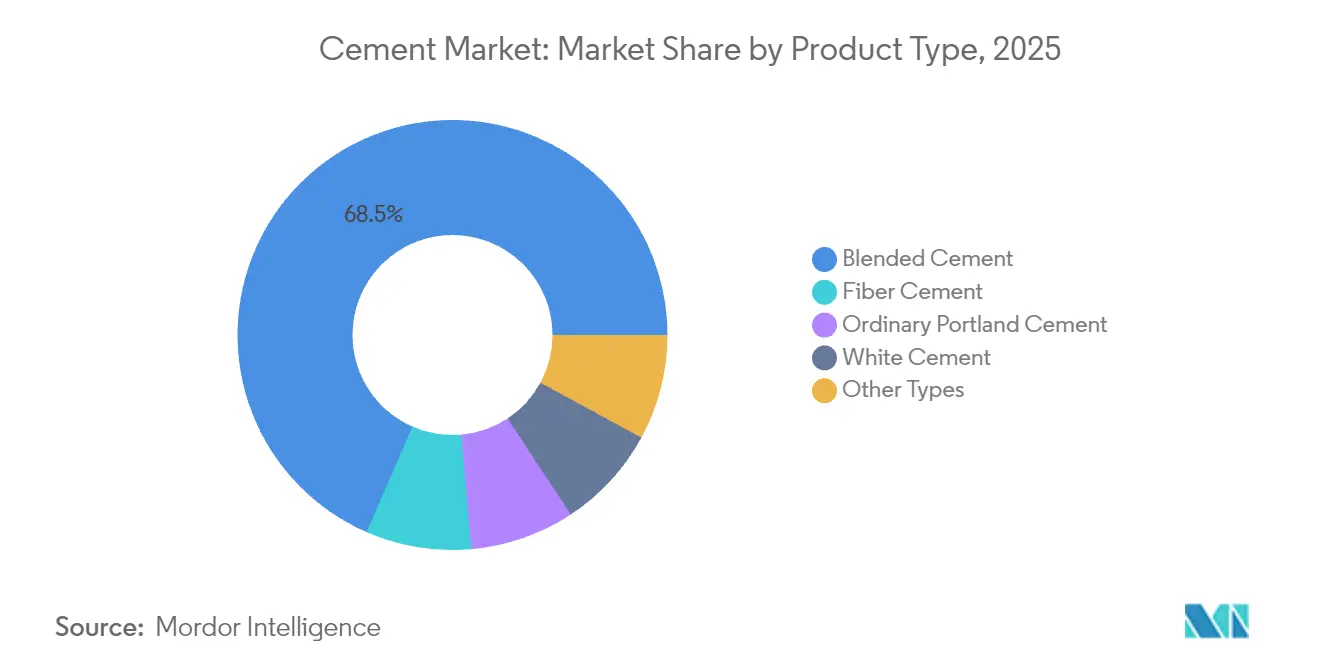

- Por tipo de producto, el cemento mezclado lideró con el 68,45% de la cuota del mercado de cemento en 2025; se proyecta que se expandirá a una CAGR del 4,88% hasta 2031.

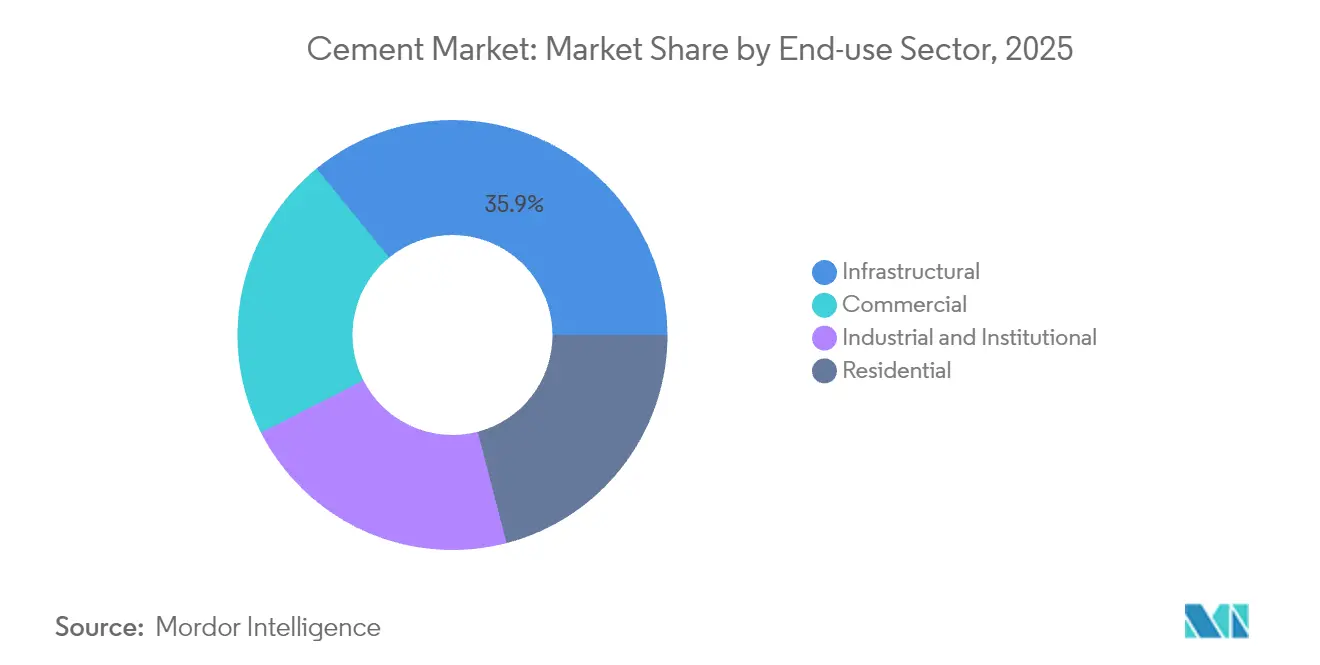

- Por sector de uso final, la infraestructura representó el 35,90% del tamaño del mercado de cemento en 2025, mientras que se prevé que la construcción comercial avance a una CAGR del 5,45% hasta 2031.

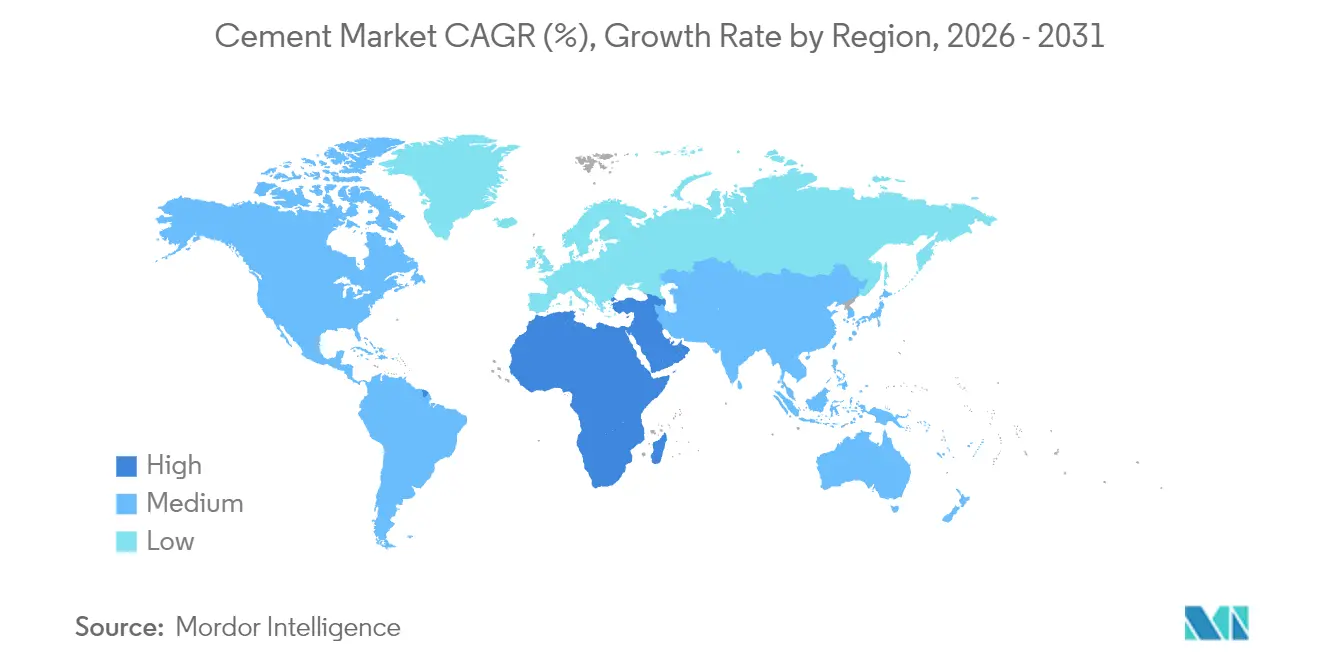

- Por geografía, Asia-Pacífico capturó el 74,60% de los ingresos en 2025; se espera que la región de Oriente Medio y África crezca a una CAGR del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cemento

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de infraestructura vinculado a la urbanización en Asia emergente y África | +1.2% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para infraestructura pública de bajo carbono (post-COVID) | +0.8% | Global, con concentración en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento de la demanda de cemento mezclado/verde para cumplir los objetivos corporativos de ESG | +0.9% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de redes de hormigón premezclado en ciudades de nivel 2/3 | +0.6% | Núcleo APAC, emergente en América Latina | Mediano plazo (2-4 años) |

| La impresión 3D de hormigón crea una demanda de nicho para aglomerantes especializados | +0.3% | América del Norte y Unión Europea, proyectos piloto en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de Infraestructura Vinculado a la Urbanización en Asia Emergente y África

Los proyectos de megaciudades, los corredores ferroviarios regionales y los planes de vivienda masiva impulsan volúmenes sostenidos en todos los principales mercados de cemento de Asia-Pacífico. La Iniciativa de la Franja y la Ruta de China extiende la demanda hacia las naciones asociadas, mientras que India sostiene el gasto anual en infraestructura cerca del 5% del PIB, apuntalando el consumo interno[1]Kris Crismundo, "Se prevé que el mercado de cemento de Filipinas se recupere gracias al impulso de la infraestructura y la demanda de vivienda", Agencia de Noticias Filipinas, pna.gov.ph. Los déficits de vivienda, como el retraso proyectado de 10 millones de unidades en Filipinas para 2028, amplían los requisitos residenciales. El crecimiento urbano africano refleja ciclos asiáticos anteriores, con el marco de regulación de precios de Ghana que equilibra la asequibilidad y la oferta. Cada migrante del campo a la ciudad impulsa un aumento de tres a cuatro veces en activos intensivos en cemento que abarcan tránsito, vivienda, servicios públicos y espacios comerciales.

Estímulo Gubernamental para Infraestructura Pública de Bajo Carbono (Post-COVID)

Los paquetes de recuperación pospandémica incorporan límites de emisiones en las especificaciones de los proyectos, favoreciendo alternativas de menor carbono en los mercados de cemento desarrollados. La Ley Bipartidista de Infraestructura de los Estados Unidos destina 550 mil millones de USD para nuevas obras, un programa que la Asociación de Cemento Portland vincula a un incremento de volumen de 46 millones de toneladas en cinco años. El apoyo federal se extiende a la innovación de procesos, con el Departamento de Energía respaldando proyectos piloto de captura de carbono en la planta de Cemex en Knoxville. Los efectos multiplicadores superiores a 3,5 USD por dólar invertido desencadenan canalizaciones sostenidas de contratistas, asegurando una demanda constante de cemento mezclado y producción con combustibles alternativos.

Aumento de la Demanda de Cemento Mezclado/Verde para Cumplir los Objetivos Corporativos de ESG

Los departamentos de adquisiciones añaden límites de carbono a los documentos de licitación, impulsando el cemento mezclado al 69,11% de cuota de los envíos de 2024 y generando la CAGR de segmento más alta del 5,07%. El cemento de caliza ahora comprende el 97% de los volúmenes mezclados en los Estados Unidos, y trayectorias similares aparecen en Europa a medida que las normas revisadas aceptan mayores proporciones de caliza. La ceniza volante, la escoria y la arcilla calcinada reducen la intensidad del clínker sin sacrificar la resistencia, otorgando a los primeros adoptantes una clara ventaja competitiva. Las declaraciones de productos verificadas mejoran la transparencia, permitiendo a los contratistas traducir los ahorros de carbono en credenciales de proyecto.

Expansión de Redes de Hormigón Premezclado en Ciudades de Nivel 2/3

La penetración del hormigón premezclado migra más allá de las megaciudades, estandarizando la calidad del hormigón en zonas urbanas secundarias. Los proveedores indios, liderados por ACC Limited, expanden la capacidad de dosificación más profundamente en los clústeres regionales, facilitando la logística y reduciendo los residuos en obra. Los pedidos de hormigón premezclado a menudo especifican aglomerantes mezclados de rendimiento consistente, avanzando en la alineación del mercado con las normas de sostenibilidad. La contratación a granel también agiliza la economía de los distribuidores, mejorando el perfil de crecimiento del mercado de cemento comercial a medida que los constructores más pequeños acceden a cadenas de suministro profesionales.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de emisiones de CO₂ y ratios de clínker a cemento | -0.7% | Europa y América del Norte, en expansión hacia Asia | Largo plazo (≥ 4 años) |

| Precios volátiles del carbón y el coque de petróleo que inflan los costos de producción | -0.5% | Global, agudo en regiones dependientes del carbón | Corto plazo (≤ 2 años) |

| Reducción del suministro de ceniza volante a medida que se retiran las plantas de carbón | -0.4% | América del Norte y Unión Europea, emergente en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Emisiones de CO₂ y Ratios de Clínker a Cemento

Los programas de cumplimiento, como el Sistema de Comercio de Emisiones de la Unión Europea y el mandato de cero emisiones netas de California, obligan a costosas actualizaciones de hornos. La escasez de ceniza volante empeora a medida que se retiran las plantas de carbón, presionando a los productores a buscar materiales suplementarios alternativos. La asociación de National Cement con Carbon TerraVault para construir la primera instalación de cero emisiones netas de California pone de relieve la carga de capital asociada a la alineación regulatoria. Las normas de certificación como ISO 14001 evolucionan hacia requisitos de entrada, elevando las barreras para las empresas con escaso capital.

Precios Volátiles del Carbón y el Coque de Petróleo que Inflan los Costos de Producción

Los combustibles térmicos todavía representan entre el 20 y el 30% de los insumos de fabricación, exponiendo a los productores a fluctuaciones de precios que erosionan los márgenes y complican la licitación de contratos. La diversificación de combustibles ayuda, aunque los costos de transición hacia combustibles alternativos siguen siendo elevados. La empresa conjunta de biocarbono de Cemex en Rüdersdorf subraya la escala necesaria de inversión antes de que se acumulen los ahorros de energía, con un inicio comercial previsto para 2026[2]Cemex, "Cemex forma una empresa conjunta para producir combustibles de carbono neutro en la planta de cemento de Rüdersdorf", cemex.com. Los choques geopolíticos agravan la volatilidad, fomentando adiciones de capacidad conservadoras.

Análisis de Segmentos

Por Tipo de Producto: El Cemento Mezclado Domina la Transición hacia la Sostenibilidad

El cemento mezclado capturó el 68,45% de los envíos de 2025, sustentando la mayor porción del tamaño del mercado de cemento a nivel de segmento. Las formulaciones a base de caliza impulsan el incremento, alineando el rendimiento comercial con la reducción del carbono incorporado. El Cemento Portland Ordinario sigue siendo vital para autopistas de resistencia temprana y paneles prefabricados, aunque su cuota disminuye a medida que las regulaciones impulsan un menor contenido de clínker. El cemento blanco ocupa nichos decorativos, particularmente para paneles de fachada, con Turquía actuando como el principal exportador hacia América del Norte. Las placas de cemento de fibra penetran en el revestimiento residencial gracias a sus beneficios de durabilidad y resistencia al fuego.

Los patrones de inversión confirman el giro. El paquete de 278 millones de USD de Holcim en plantas suizas busca aumentar el uso de combustibles alternativos del 57% a más del 85%, ilustrando el gasto necesario para fortalecer las credenciales ambientales. Heidelberg Materials está escalando la línea de arcilla calcinada más grande del mundo en Ghana, proporcionando un suministro regional de aglomerante de bajo carbono. Estos movimientos refuerzan una realineación estructural que respalda la CAGR prevista del 4,88% del segmento mezclado y consolida el liderazgo dentro del mercado global de cemento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso Final: La Construcción Comercial Lidera la Aceleración del Crecimiento

Las obras de infraestructura representaron el 35,90% de la cuota del mercado de cemento en 2025, a medida que los gobiernos financiaron mejoras ferroviarias, viales y de servicios públicos. A pesar de este ancla de volumen, la construcción comercial registra la CAGR más rápida del 5,45% hasta 2031, impulsada por cimentaciones de centros de datos, torres de oficinas en ciudades de nivel 2 y espacios de venta minorista omnicanal. La demanda residencial se suaviza bajo los altos costos hipotecarios en los Estados Unidos, aunque los mercados emergentes compensan la debilidad a través de programas nacionales de vivienda. Los pedidos industriales e institucionales aumentan con la relocalización y la expansión sanitaria.

Los proyectos de centros de datos requieren mezclas premium diseñadas para la disipación de carga térmica y el fraguado rápido, a menudo especificadas a granel mediante contratos de hormigón premezclado. La impresión 3D de hormigón, liderada por innovadores como ICON, introduce aglomerantes especiales que mejoran la imprimibilidad. El crecimiento de la red de hormigón premezclado en clústeres regionales apoya la certeza de los plazos, permitiendo a los contratistas comprimir los tiempos de construcción y asegurar ahorros en costos, reforzando el impulso del sector comercial dentro del mercado de cemento más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 74,60% del volumen de 2025, confirmando la centralidad de la región en el mercado de cemento. La producción de China en 2024 cayó un 10% en medio de correcciones inmobiliarias, aunque los grandes conglomerados estatales compensaron la debilidad doméstica exportando el excedente al Sudeste Asiático y África. India sigue siendo el motor de crecimiento, ya que los favorables datos demográficos y los compromisos de gasto de capital federal fortalecen las carteras de pedidos. Vietnam, Indonesia y Tailandia también reportan tasas de utilización de fábricas de dos dígitos, respaldadas por flujos de fabricación electrónica y proyectos de transporte urbano.

Oriente Medio y África avanzan a una CAGR del 4,92% hasta 2031, la trayectoria regional más rápida en el mercado global de cemento. Los planes de diversificación del Golfo, ejemplificados por la Visión 2030 de Arabia Saudita, generan grandes consorcios de infraestructura, aunque con cuotas de exportación periódicas que ajustan la oferta local. La expansión africana varía según el mercado; Ghana adopta límites de precios para proteger a los consumidores, mientras que Kenia experimenta una volatilidad cíclica vinculada a los flujos de financiación de obras públicas. Heidelberg Materials aprovecha una red integrada para navegar los obstáculos logísticos y capturar bolsillos de demanda desatendidos. El consumo de América del Norte y Europa es maduro, aunque estabilizado por agendas de renovación de activos. En Europa, la fijación de precios del carbono y los proyectos de electrificación de hornos dominan el gasto de capital, con multinacionales agrupando la investigación y el desarrollo en torno a la optimización de procesos. La escisión de Amrize por parte de Holcim en 2025, valorada en más de 30 mil millones de USD, señala un enfoque más definido en la rentabilidad norteamericana y el despliegue eficiente de capital

Panorama Competitivo

La industria global del cemento está moderadamente fragmentada. Las estructuras regionales crean bolsillos de concentración natural dentro del mercado de cemento. Los conglomerados estatales chinos dominan su arena doméstica, aunque la economía del flete limita su alcance exterior, incentivando las empresas conjuntas en los corredores de la Iniciativa de la Franja y la Ruta. Los actores europeos y norteamericanos operan cadenas verticalmente integradas que combinan cemento, áridos y hormigón premezclado para capturar márgenes aguas abajo y equilibrar las variaciones cíclicas. La difusión tecnológica diferencia el liderazgo. Holcim despliega algoritmos de hornos de inteligencia artificial que elevan la eficiencia térmica y reducen el tiempo de inactividad no planificado. La integración vertical se alinea con la creciente demanda de hormigón premezclado, reforzando el bloqueo estratégico y elevando las barreras de entrada para los nuevos participantes que contemplan participar en el mercado de cemento.

Líderes de la Industria del Cemento

Anhui Conch Cement Co., Ltd.

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Holcim finalizó la escisión de las operaciones norteamericanas en Amrize, creando el mayor proveedor de la región con una valoración superior a los 30 mil millones de USD.

- Abril de 2025: Concreat Holdings Philippines completó una línea de 1,5 millones de toneladas en Solid Cement Plant, aumentando la capacidad un 26% hasta 7,2 millones de toneladas y apoyando el crecimiento de la infraestructura local.

Alcance del Informe Global del Mercado de Cemento

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Cemento Mezclado, Cemento de Fibra, Cemento Portland Ordinario, Cemento Blanco se cubren como segmentos por Producto. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur se cubren como segmentos por Región.| Cemento Mezclado |

| Cemento de Fibra |

| Cemento Portland Ordinario |

| Cemento Blanco |

| Otros Tipos |

| Residencial |

| Comercial |

| Infraestructural |

| Industrial e Institucional |

| Asia-Pacífico | China |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cemento Mezclado | |

| Cemento de Fibra | ||

| Cemento Portland Ordinario | ||

| Cemento Blanco | ||

| Otros Tipos | ||

| Por Sector de Uso Final | Residencial | |

| Comercial | ||

| Infraestructural | ||

| Industrial e Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - El cemento consumido en los sectores de la construcción como el comercial, residencial, industrial, institucional e infraestructura se considera dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de varios tipos de cemento, como el cemento portland ordinario, el cemento mezclado, el cemento blanco, el cemento de fibra, etc.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del hormigón al aumentar la velocidad inicial y acelerar la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del hormigón. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del hormigón. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al hormigón fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solvente, como pinturas de construcción y automotrices, pinturas de tráfico, resinas para pisos, recubrimientos protectores para hormigón, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y las lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementicia | La fijación cementicia es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar formas, vacíos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes de roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Hormigón | Los aditivos para hormigón comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al hormigón antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos Protectores para Hormigón | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar una capa protectora formadora de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para recubrimientos protectores para hormigón. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de hormigón, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del hormigón para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quien necesita una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de Envoltura de Fibra | Los sistemas de envoltura de fibra son parte de los productos químicos de reparación y rehabilitación de la construcción. Implican el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o fibra de carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en distintos tipos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para hormigón que proporciona propiedades mejoradas y superiores cuando se añaden al hormigón. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el hormigón. |

| Adhesivos Termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan habitualmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o celdillas en elementos estructurales de hormigón o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización de Aplicación Líquida | La membrana de aplicación líquida es un revestimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El revestimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y hormigón. |

| Morteros de Microcemento | El mortero de microcemento está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los golpes, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldeantes | Los agentes desmoldeantes se pulverizan o aplican sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldeantes, incluidos silicona, lubricante, cera, fluorocarburos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de suelo poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Barras de Refuerzo | En las estructuras de hormigón, las barras de refuerzo son uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta a la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de barras de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura de fibra, morteros de microcemento, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con Resina | El proceso de utilizar resinas como el epoxi y el poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción despreciable y mayor resistencia química en comparación con la fijación cementicia. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del hormigón. Por lo general, se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la tasa a la que el agua penetra en las partículas de cemento, haciendo que el hormigón sea trabajable durante mucho tiempo. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna fluidez, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más delgados, lo que permite la penetración a cierta sustancia mediante acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membranas en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del terreno muy agresivas y tensiones. |

| Aditivo Reductor de Retracción | Los aditivos reductores de retracción se utilizan para reducir la retracción del hormigón, ya sea por secado o por autodesecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades de resistencia al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos Químicos de Tratamiento de Superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de hormigón, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldeantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para hormigón utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesividad y otras. Por lo general, se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el hormigón, aumentando así la durabilidad y la resistencia del hormigón. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los riesgos de filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimación aplicado al techo, los muros de contención o el sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables aplicados en líquido o autoadherentes que impiden que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a humedad o agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción