Tamaño y Participación del Mercado de Carburo de Calcio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

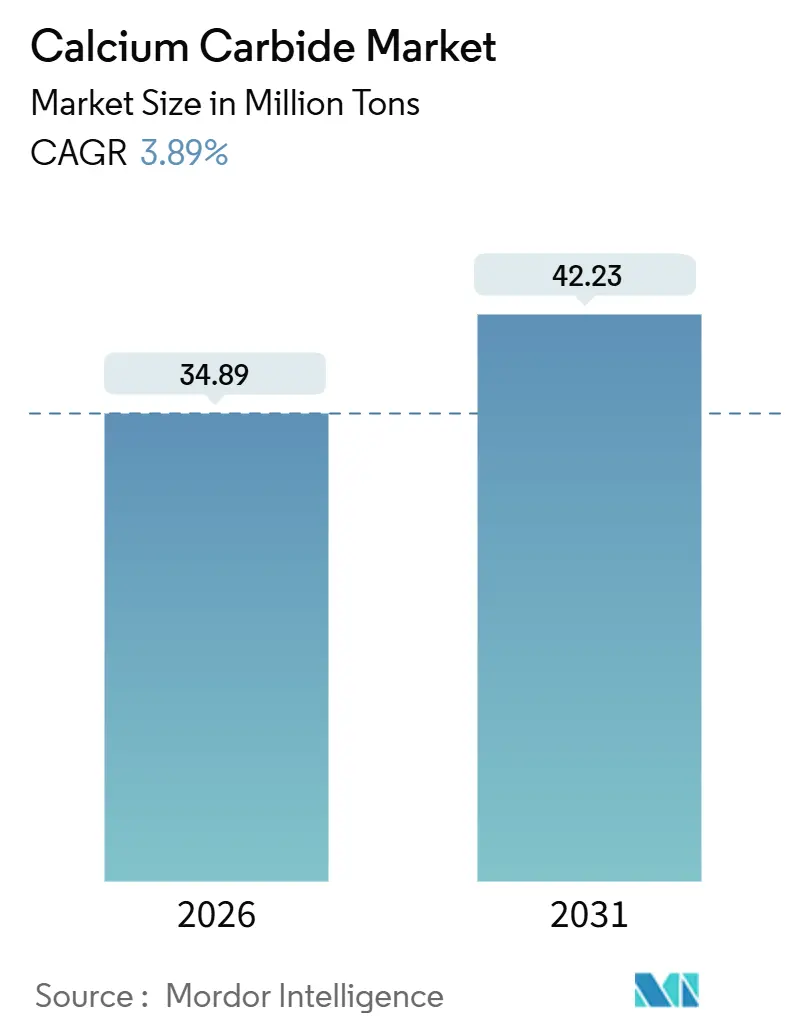

| Volumen del Mercado (2026) | 34.89 Millones de toneladas |

| Volumen del Mercado (2031) | 42.23 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carburo de Calcio por Mordor Intelligence

El tamaño del Mercado de Carburo de Calcio se estima en 34,89 millones de toneladas en 2026, y se espera que alcance 42,23 millones de toneladas en 2031, a una CAGR del 3,89% durante el período de previsión (2026-2031). Asia-Pacífico sigue siendo el ancla de la demanda, aunque el Plan de Acción del Consejo de Estado de China para 2024-2025 está obligando al 30% de los hornos a cumplir estrictos parámetros de eficiencia energética, lo que a su vez acelera la racionalización de la capacidad y el gasto de capital en modernización de plantas. Los grados de alta pureza se están expandiendo más rápido que los grados inferiores porque la cadena de acetileno a VCM, responsable de aproximadamente un tercio de la producción mundial de cloruro de vinilo, no puede tolerar impurezas que envenenen los catalizadores. Las vías de química verde —sustitución de biocarbón por coque de petróleo, recuperación de calor residual y hornos alimentados con energía hidroeléctrica en Yunnan y Sichuan— están emergiendo como opciones con ventaja de costos a medida que el régimen chino de doble control del carbono se endurece. Fuera de China, el impulso de India para eliminar un déficit comercial químico de 31.000 millones de USD está posicionando el PVC localizado, la cianamida cálcica y los productos químicos especiales como los próximos catalizadores de volumen.

Conclusiones Clave del Informe

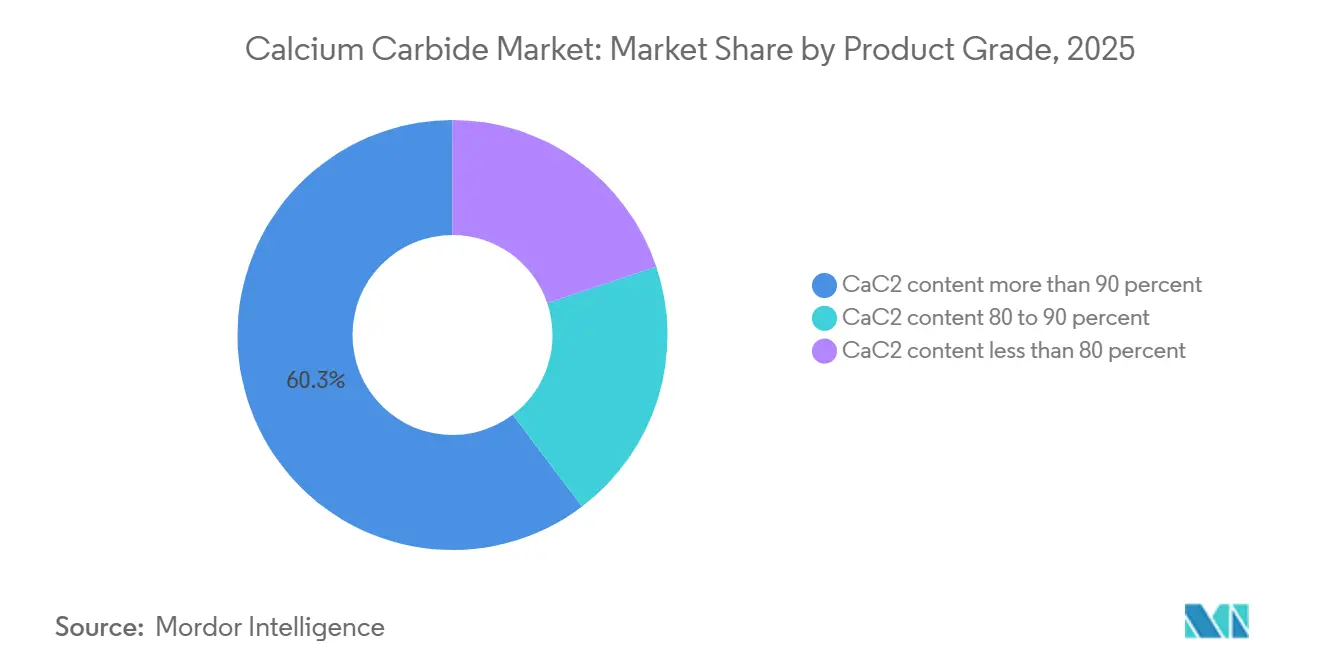

- Por grado de producto, el contenido de CaC₂ superior al 90% capturó el 60,29% de la participación del mercado de carburo de calcio en 2025 y se proyecta que se expanda a una CAGR del 4,12% hasta 2031.

- Por aplicación, la generación de gas acetileno representó el 77,15% del tamaño del mercado de carburo de calcio en 2025 y está previsto que crezca a una CAGR del 3,93% entre 2026-2031.

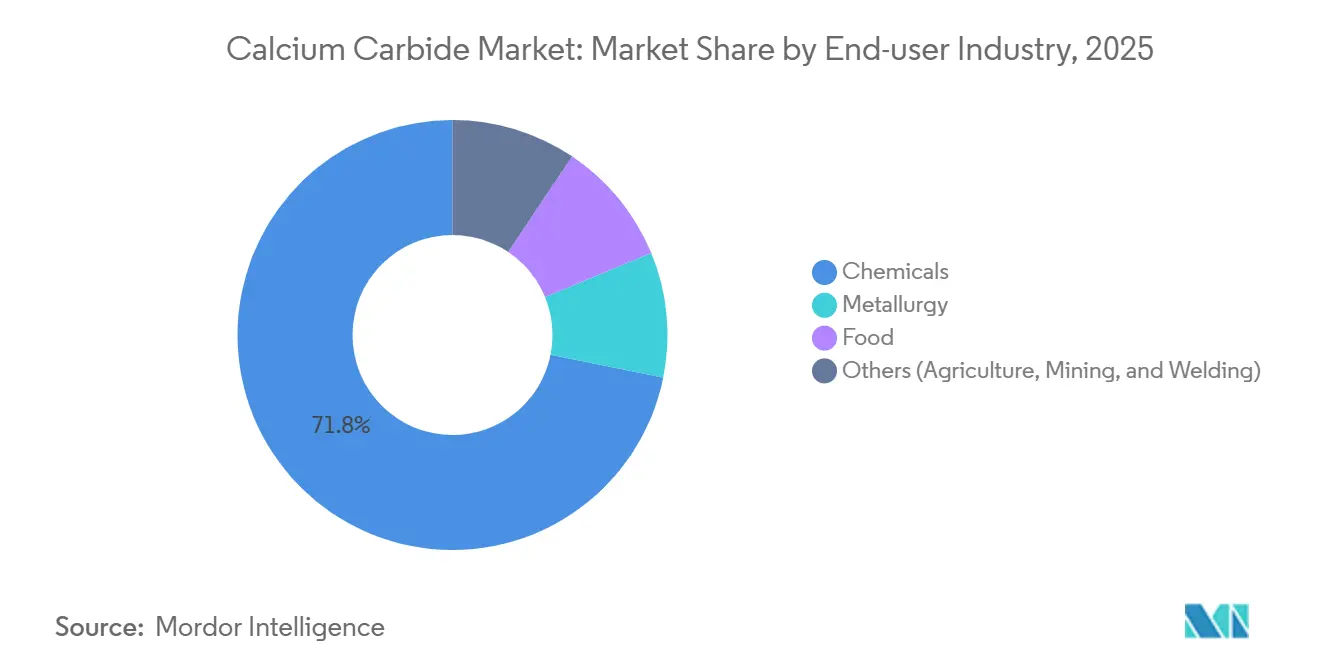

- Por industria de usuario final, la industria química mantuvo el 71,82% del tamaño del mercado de carburo de calcio en 2025, avanzando a una CAGR del 4,02% hasta 2031.

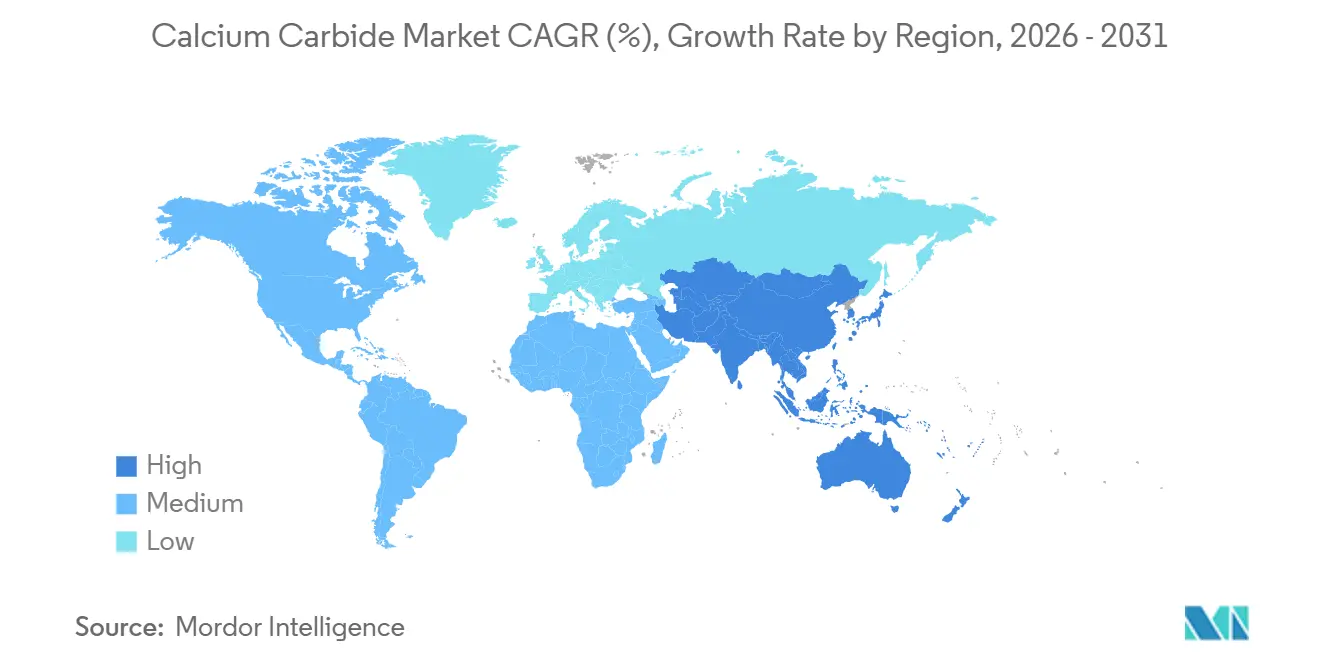

- Por geografía, Asia-Pacífico concentró el 95,31% de la participación del mercado de carburo de calcio en 2025, con un volumen regional que crece a una CAGR del 3,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carburo de Calcio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda favorable de la industria siderúrgica mundial | +0.8% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de fabricación metálica in situ | +0.6% | Núcleo de Asia-Pacífico, clústeres de América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la síntesis química aguas abajo | +0.9% | China, India, ASEAN | Largo plazo (≥ 4 años) |

| Creciente utilización en agricultura | +0.3% | India, Brasil, ASEAN | Mediano plazo (2-4 años) |

| Auge en la producción de CaC₂ verde mediante energía renovable | +0.5% | Yunnan, Sichuan, Europa Nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Favorable de la Industria Siderúrgica Mundial

La producción mundial de acero bruto alcanzó 1.884,6 millones de toneladas en 2024, proporcionando una base estable para los agentes desulfurantes y los gases de corte oxiacetilénico[1]Asociación Mundial del Acero, "El Acero Mundial en Cifras 2025," worldsteel.org. La producción de acero terminado de India de 139,153 millones de toneladas en 2024 generó demanda derivada de carburo doméstico, especialmente dado que el país importó 58,12 millones de toneladas de carbón de coque, elevando los costos de materias primas para las industrias intensivas en coque. El giro de China hacia objetivos de intensidad de emisiones para 2025 penalizará los hornos ineficientes y consolidará la oferta entre las plantas capaces de financiar modernizaciones de ahorro energético.

Creciente Demanda de Fabricación Metálica In Situ

La llama de 3.100°C del acetileno lo mantiene insustituible para la reparación de tuberías y la fabricación en astilleros en regiones donde los sistemas de arco eléctrico son impracticables[2]OSHA, "Norma sobre Acetileno 1910.102," osha.gov. Los mandatos de seguridad bajo la OSHA y la Agencia de Protección Ambiental de EE. UU. elevan los costos de cumplimiento, lo que incentiva a los grandes usuarios industriales con certificación ISO 45001 a suscribir contratos de suministro a largo plazo, mientras que los talleres pequeños migran al propano o al HHO, fragmentando la demanda.

Expansión de la Síntesis Química Aguas Abajo

China sigue dependiendo del acetileno de base carbonífera para aproximadamente el 50% de su producción de PVC, aunque la materia prima a 12 USD por kilogramo representa el 43% de los costos de materias primas del VCM, exponiendo a los productores al riesgo de fijación de precios del carbono. La hoja de ruta del NITI Aayog de India (julio de 2025) tiene como objetivo reducir el déficit comercial químico de 31.000 millones de USD hacia la neutralidad de carbono en 2030, proponiendo centros químicos, subsidios a los gastos operativos y autorizaciones ambientales aceleradas para localizar la producción de PVC y productos químicos especiales. La cianamida cálcica (CaCN₂), producida al hacer reaccionar CaC₂ con nitrógeno a alta temperatura, contiene entre un 19 y un 21% de nitrógeno y sirve como fertilizante de liberación lenta, desinfectante del suelo y precursor de la dicianodiamida y la melamina.

Creciente Utilización en Agricultura

La doble función de la cianamida cálcica como fuente de nitrógeno y biocida la posiciona para aplicaciones especiales en cultivos de alto valor y en la remediación de suelos contaminados, donde los fertilizantes convencionales no logran abordar las cargas de patógenos. La lenta hidrólisis del compuesto en el suelo libera cianamida, que inhibe la nitrificación y prolonga la disponibilidad de nitrógeno, reduciendo las pérdidas por lixiviación entre un 44 y un 51% según ensayos de campo revisados por pares. El Presupuesto de la Unión de India 2025-26 asignó 161.965 crore de INR (18.700 millones de USD) al Ministerio de Productos Químicos y Fertilizantes, lo que señala el apoyo político a la producción doméstica de fertilizantes especiales. Se proyecta que la demanda de energía industrial de la ASEAN aumente de aproximadamente 10 exajulios en 2023 a 16 exajulios en 2050, con el carbón representando el 44% de las industrias de uso intensivo de energía, lo que podría respaldar la integración carburo-cianamida si se despliegan sistemas de captura, utilización y almacenamiento de carbono (CCUS).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la salud y la seguridad en la manipulación de CaC₂ | -0.4% | Asia del Sur, partes de África | Corto plazo (≤ 2 años) |

| Estrictas regulaciones ambientales sobre hornos de carburo | -0.7% | China, UE, América del Norte | Mediano plazo (2-4 años) |

| Disponibilidad de gases alternativos de soldadura y corte | -0.3% | América del Norte, Europa, ASEAN avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos para la Salud y la Seguridad en la Manipulación de CaC₂

La violenta reacción del carburo de calcio con la humedad, que libera gas acetileno inflamable y calor, crea riesgos agudos en entornos de almacenamiento, transporte y uso final, lo que llevó al marco REACH de la Unión Europea a clasificarlo como H260 (libera gas inflamable en contacto con el agua) y Corr. Cutánea 1B. El Departamento de Transporte de EE. UU. clasifica el CaC₂ como UN 1402, Clase 4.3 (peligroso cuando está húmedo), lo que requiere envases especializados, contenedores a prueba de humedad y transportistas certificados para materiales peligrosos, lo que eleva los costos logísticos en un estimado del 15-20% en comparación con los productos químicos no peligrosos.

Estrictas Regulaciones Ambientales sobre Hornos de Carburo

El Plan de Acción del Consejo de Estado de China para el Ahorro de Energía y la Reducción de Carbono (2024-2025) enumera explícitamente el carburo de calcio entre las industrias cuya nueva capacidad de producción será estrictamente controlada, exigiendo que los nuevos proyectos o ampliaciones de CaC₂ cumplan los niveles de referencia de eficiencia energética y un rendimiento ambiental de nivel A. Para finales de 2025, más del 30% de la capacidad de CaC₂ debe superar los parámetros de referencia de eficiencia energética; la capacidad por debajo de los parámetros debe completar una transformación técnica o enfrentarse a la eliminación. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea impondrá aranceles a las importaciones con alta intensidad de carbono a partir de 2026, afectando los envíos de CaC₂ de productores no pertenecientes a la UE, a menos que demuestren una fijación de precios del carbono equivalente o adopten CCUS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: La Pureza Premium Impulsa la Economía del Acetileno

Los grados de alta pureza en los que el contenido de CaC₂ es superior al 90% aseguraron el 60,29% del volumen de 2025, y su CAGR del 4,12% sustenta la mayor participación del tamaño del mercado de carburo de calcio porque los productores de acetileno a VCM exigen materias primas con bajas impurezas para proteger los catalizadores. La sustitución de biocarbón y las mejoras en el control de procesos permiten a las plantas en cumplimiento mantener un contenido de CaC₂ superior al 90%, respaldando los precios premium. Los grados de menor pureza enfrentan salidas de mercado en contracción tras la prohibición de maduración de India en 2024 y las normas más estrictas de contacto con alimentos.

Las simulaciones de procesos muestran que producir 220,7 toneladas de VCM requiere 85,3 toneladas de CaC₂ de alta pureza, por lo que cualquier pico de impurezas erosiona directamente los márgenes de la planta. A medida que la orientación del MIIT de febrero de 2024 impulsa la transición del carbón a productos químicos hacia materias primas más limpias, los productores integrados con sistemas de calidad ISO 9001 están bien posicionados para capturar contratos a largo plazo, mientras que los hornos heredados sin capital para modernización enfrentan barreras de salida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Acetileno Persiste, Pero la Sustitución se Avecina

El gas acetileno representó el 77,15% de la demanda en 2025, manteniendo la mayor participación del mercado de carburo de calcio a pesar del escrutinio ambiental. Además, se espera que esta participación crezca con la CAGR más rápida del 3,93% durante el período de previsión (2026-2031). Las rutas de PVC basadas en etileno están ganando participación donde el gas natural barato está disponible, lo que significa que las cadenas centradas en carburo deben reducir la intensidad de carbono o perder competitividad.

La cianamida cálcica ocupa un nicho más pequeño pero de mayor margen en fertilizantes especiales e intermedios de dicianodiamida, sostenido por evidencia agronómica de reducción de la lixiviación de nitrógeno. Los usos metalúrgicos, reductores y deshidratantes añaden diversidad, pero siguen ligados a la volatilidad del ciclo siderúrgico, mientras que el carburo para lámparas y el negro de acetileno están expuestos a rápidos cambios en la ciencia de materiales que favorecen el grafeno y los nanotubos de carbono.

Por Industria de Usuario Final: Consolidación en Química Frente a los Ciclos de la Metalurgia

La industria química concentró el 71,82% del volumen de 2025 y una CAGR del 4,02%, respaldada por la ambición química de India de 1 billón de USD para 2040 y la enorme base de VCM de China. La concentración de la participación del mercado de carburo de calcio en la industria química vincula a los proveedores a la trayectoria regulatoria del PVC y los intermedios especiales, aumentando la sensibilidad a los impactos de la fijación de precios del carbono.

La metalurgia ofrece un equilibrio contracíclico, pero más de 600 millones de toneladas de exceso de capacidad siderúrgica mundial limitan el potencial alcista. Las aplicaciones alimentarias se han reducido tras la prohibición de la Autoridad de Seguridad e Inocuidad Alimentaria de India, dejando la remediación agrícola de nicho y los explosivos mineros como los principales usos restantes. La co-localización geográfica de plantas de carburo y cianamida cerca de sitios hidroeléctricos puede emerger como una cobertura estratégica frente a la volatilidad de la energía fósil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 95,31% del volumen de 2025 y se espera que registre una CAGR del 3,91% hasta 2031, a medida que el Triángulo del Carbón de China pivota hacia modernizaciones bajas en carbono por un total de 437.300 millones de CNY para 2030. La expansión química de India, respaldada por clústeres vinculados a puertos e incentivos vinculados a la producción, crea un segundo polo de crecimiento para el mercado de carburo de calcio. Japón y Corea del Sur atienden el negro de acetileno de grado electrónico, mientras que las entradas de inversión extranjera directa de la ASEAN de 226.000 millones de USD en 2024 presagian una creciente demanda de productos químicos especiales, aunque con presión sobre los costos de materias primas a medida que el uso industrial de energía asciende a 16 exajulios para 2050.

América del Norte y Europa crecen lentamente porque el cumplimiento de REACH y la OSHA añaden capas de costos ausentes en Asia-Pacífico. El CBAM de la UE reformará aún más el comercio cuando los aranceles al carbono sobre el carburo comiencen en 2026. América del Sur depende de las importaciones para la agricultura y la minería, mientras que Oriente Medio y África siguen siendo incipientes debido a la limitada integración de cal y coque fuera de Sudáfrica y Arabia Saudita.

Panorama Competitivo

El mercado de Carburo de Calcio está moderadamente consolidado. Una cantidad significativa de la capacidad mundial se concentra en cinco productores chinos ubicados cerca de reservas de carbón y cal, lo que señala una concentración moderada para el mercado de carburo de calcio. Inner Mongolia Baiyanhu Chemical y Ningxia Jinyuyuan Chemical están cerrando hornos ineficientes para cumplir los objetivos energéticos del Consejo de Estado, mientras que Xinjiang Tianye Group está invirtiendo en la hidroclorinaciónde acetileno libre de mercurio. Los temas estratégicos incluyen la integración vertical, la adopción de biocarbón como materia prima y las modernizaciones de hornos preparadas para CCUS con el objetivo de eludir los aranceles del CBAM de la UE.

Líderes del Sector del Carburo de Calcio

Inner Mongolia Baiyanhu Chemical Co Ltd

Ningxia Jinyuyuan Chemical Group Co., Ltd.

Xinjiang Zhongtai Chemical Co., Ltd.

Alzchem Group AG

Ningxia Yinglite Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Las elevadas tarifas eléctricas obligaron a la Planta Electrometalúrgica de Temirtau JSC (TEMP) de Kazajistán, el único productor de carburo de calcio en la CEI (Comunidad de Estados Independientes), a detener sus operaciones. La planta ha permanecido inactiva desde marzo de 2025, lo que ha llevado al cierre de un horno de carburo y a despidos de personal, con solo los talleres auxiliares aún en funcionamiento.

- Febrero de 2025: El Tribunal Superior de Lahore autorizó la transferencia del proyecto de carburo de calcio de Ghani Chemical Industries a su filial Ghani ChemWorld Limited, permitiendo operaciones dedicadas en la Zona Económica Especial de Hattar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado del carburo de calcio como la producción anual y el comercio de CaC₂ de grado técnico suministrado desde nuevos hornos de arco eléctrico para venta directa a usuarios finales que generan acetileno, cianamida cálcica, o emplean el compuesto en la desulfuración del acero. Según Mordor Intelligence, el volumen direccionable ascendió a 34,51 millones de toneladas en 2025, medido en unidades de toneladas métricas en lugar de ingresos.

Exclusión del alcance: los finos de carburo reciclado y los derivados de acetileno aguas abajo se mantienen fuera del límite para evitar la doble contabilización.

Descripción general de la segmentación

- Por Grado de Producto

- Contenido de CaC₂ Superior al 90%

- Contenido de CaC₂ del 80–90%

- Contenido de CaC₂ Inferior al 80%

- Por Aplicación

- Gas Acetileno

- Cianamida Cálcica

- Agente Reductor y Deshidratante

- Agente Desulfurante y Desoxidante

- Otros (Maduración, PVC y Negro de Acetileno, Lámparas, etc.)

- Por Industria de Usuario Final

- Química

- Metalurgia

- Alimentación

- Otros (Agricultura, Minería, Soldadura)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con operadores de hornos de carburo en China, India, Noruega y Kazajistán, distribuidores que suministran gases de soldadura y agentes metalúrgicos, así como reguladores regionales que supervisan las emisiones basadas en carbón. Estas conversaciones confirmaron las tasas de utilización, los precios de venta promedio y los requisitos de calidad emergentes, cubriendo las brechas dejadas por el material de escritorio y orientando los rangos de supuestos.

Investigación de escritorio

Comenzamos con estadísticas nacionales como los códigos de envío de UN Comtrade, la producción de ferroaleaciones de la Oficina Nacional de Estadísticas de China, las tablas de acero crudo de la World Steel Association y los boletines de aduanas de India y Vietnam que revelan los precios de paridad de importación. Los documentos de asociaciones comerciales de la European Industrial Gases Association, revistas revisadas por pares sobre química del acetileno y familias de patentes extraídas a través de Questel aportaron información sobre los cambios tecnológicos. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa regionales completaron las adiciones de capacidad. Fuentes de pago como D&B Hoovers respaldaron las verificaciones de viabilidad financiera a nivel de planta. Las fuentes mencionadas son ilustrativas, y muchas otras publicaciones contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio establece la línea base: la capacidad nacional de hornos, las tasas de operación reportadas, los balances de importación-exportación y las pérdidas de conversión promedio generan la oferta doméstica aparente, que luego se equilibra con los grupos de demanda de uso final. Verificaciones puntuales ascendentes selectivas, consolidaciones de plantas y volúmenes de canales de distribuidores calibran los totales. Los impulsores clave incluyen la paridad del precio del carbón, las adiciones de capacidad de PVC de acetileno, la producción regional de acero crudo, la demanda de fertilizantes para cianamida cálcica y los coeficientes de rendimiento de carburo vigentes. Los pronósticos aplican regresión multivariada combinada con análisis de escenarios, de modo que los indicadores macroeconómicos como la intensidad de acero per cápita y las expansiones de PVC anclan el crecimiento, mientras que las entrevistas con expertos proporcionan consenso a nivel de variables.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan verificaciones de varianza frente a estadísticas de comercio independientes e índices de precios. Los revisores senior examinan las anomalías antes de la aprobación, y el informe se actualiza cada doce meses, con actualizaciones intermedias cuando surgen eventos materiales, cambios de política o interrupciones en plantas. Una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de carburo de calcio de Mordor genera confianza en los tomadores de decisiones

Las cifras publicadas suelen divergir porque los proveedores eligen diferentes unidades, incluyen productos auxiliares o fijan los tipos de cambio de manera diferente.

Nos ceñimos al tonelaje físico, alineamos el alcance estrechamente con la producción de hornos y revisamos los supuestos anualmente, lo que mantiene nuestra línea base transparente y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 34,51 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 16,6 mil millones (2024) | Global Consultancy A | Convierte ingresos utilizando un ASP fijo, agrupa derivados de acetileno, sin conciliación con el tonelaje aduanero |

| USD 17,6 mil millones (2024) | Industry Association B | Se basa en las ventas reportadas de grandes empresas, omite la capacidad asiática no organizada |

| USD 16,75 mil millones (2024) | Regional Consultancy C | Aplica tipos de cambio al contado y un único escenario de crecimiento, carece de verificaciones cruzadas de flujos comerciales |

La comparación muestra que el alcance basado en volumen, la triangulación de múltiples fuentes y las actualizaciones programadas permiten a Mordor Intelligence ofrecer una línea base confiable e intermedia que los ejecutivos pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de carburo de calcio en 2026?

El tamaño del mercado de carburo de calcio alcanzó 34,89 millones de toneladas en 2026 y se prevé que crezca hasta 42,23 millones de toneladas en 2031.

¿Cuál es el principal impulsor del crecimiento de la demanda de carburo de calcio?

La expansión del PVC aguas abajo y de los productos químicos especiales, especialmente en China e India, es el principal impulsor de volumen.

¿Por qué los grados de carburo de alta pureza están ganando participación?

Los productores de acetileno a VCM requieren más del 90% de CaC₂ para proteger los catalizadores, lo que sostiene la demanda y los precios de los grados premium.

¿Cómo afectará la política ambiental a los productores de carburo?

Los mandatos de parámetros de referencia energéticos de China y los aranceles al carbono del CBAM de la UE están obligando a los hornos a modernizarse, adoptar biocarbón o salir del mercado.

¿Qué regiones ofrecen la producción de carburo a menor costo?

¿Qué regiones ofrecen la producción de carburo a menor costo?

Última actualización de la página el: