Tamaño y Participación del Mercado de Propionato de Calcio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

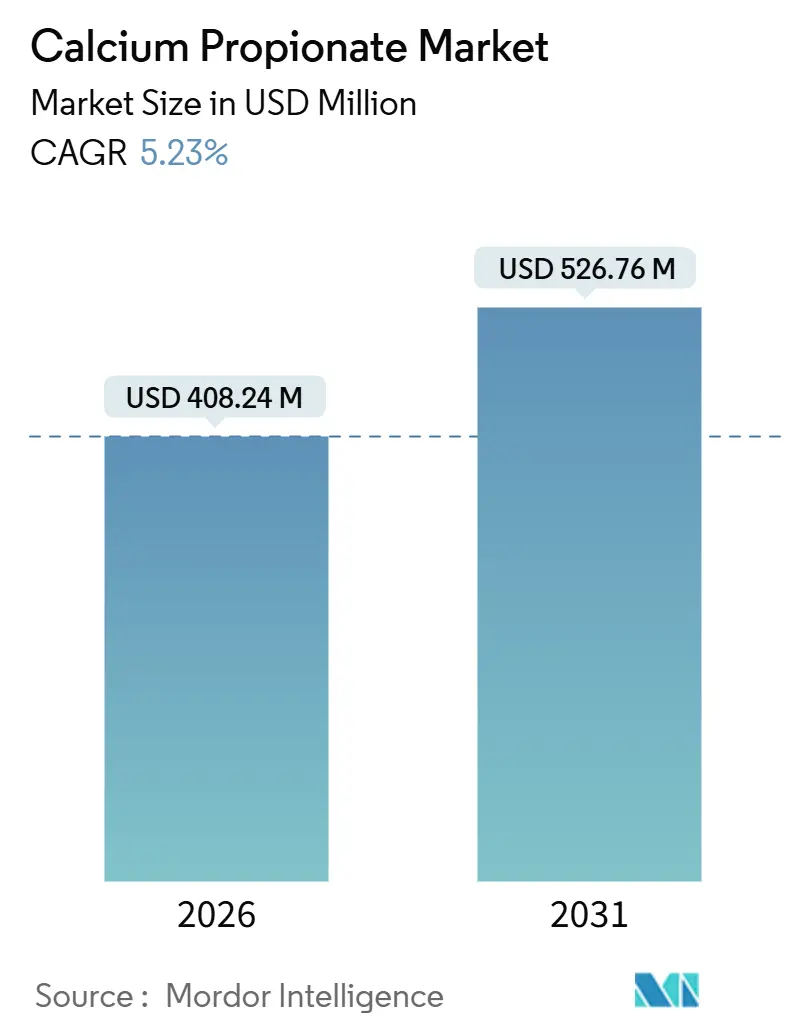

| Tamaño del Mercado (2026) | 408.24 Millones de dólares |

| Tamaño del Mercado (2031) | 526.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

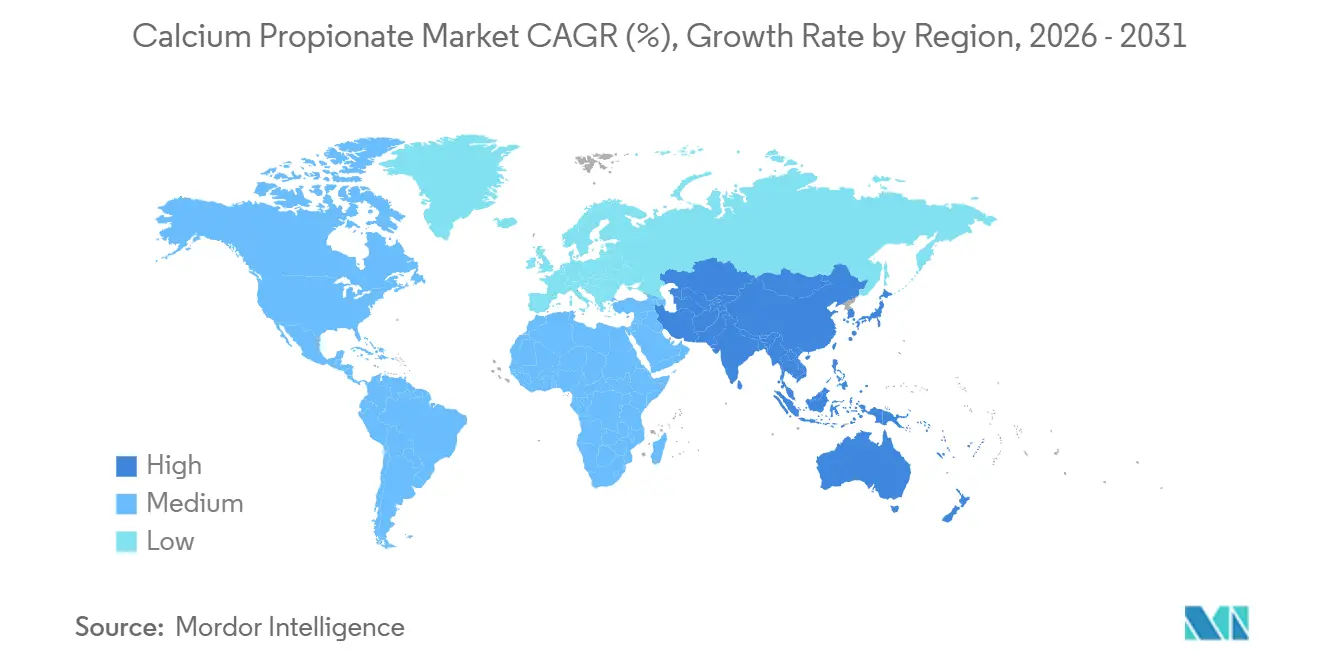

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

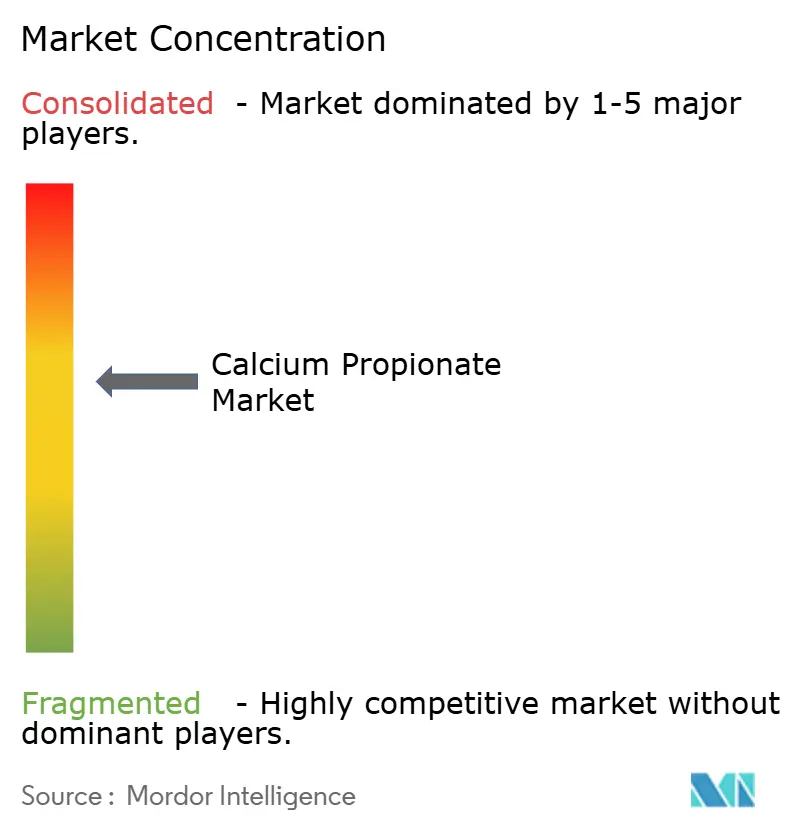

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propionato de Calcio por Mordor Intelligence

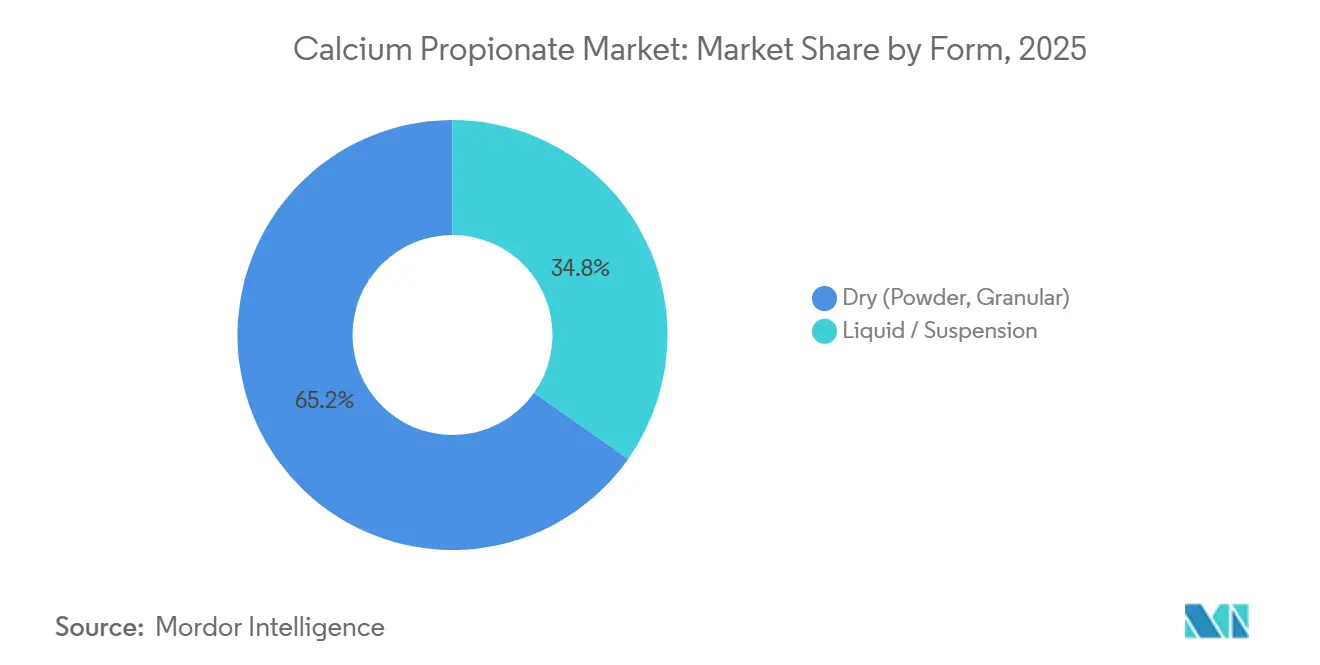

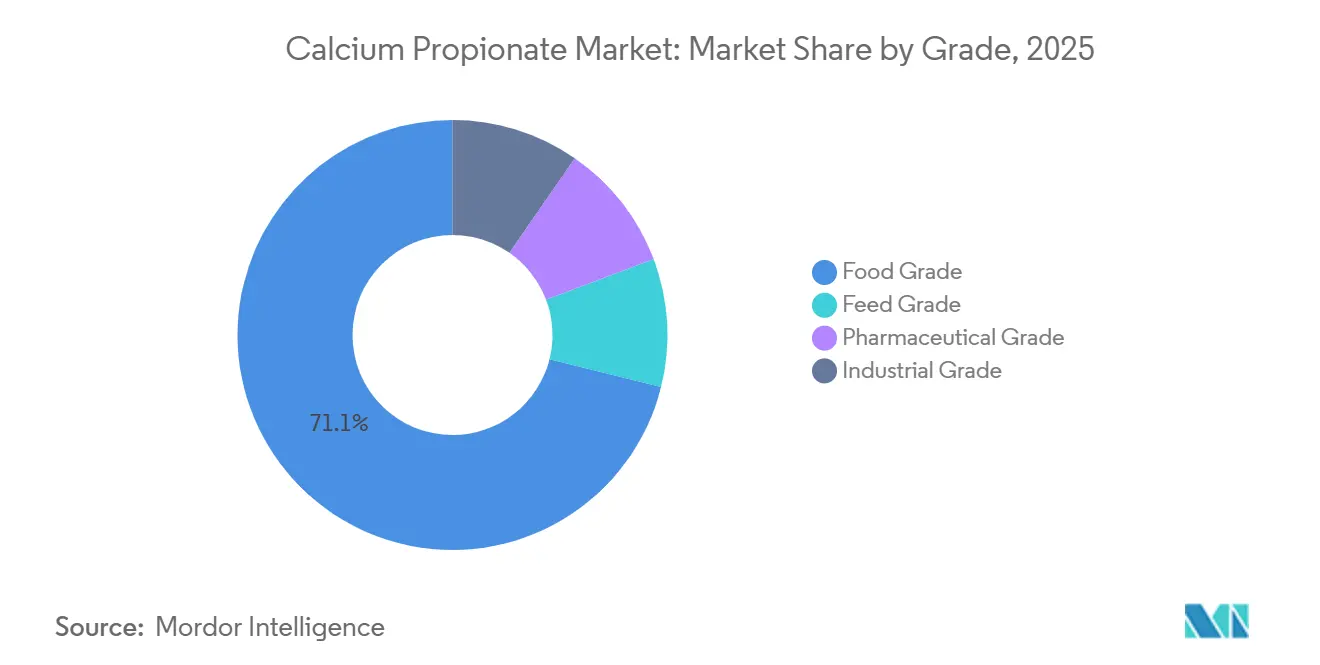

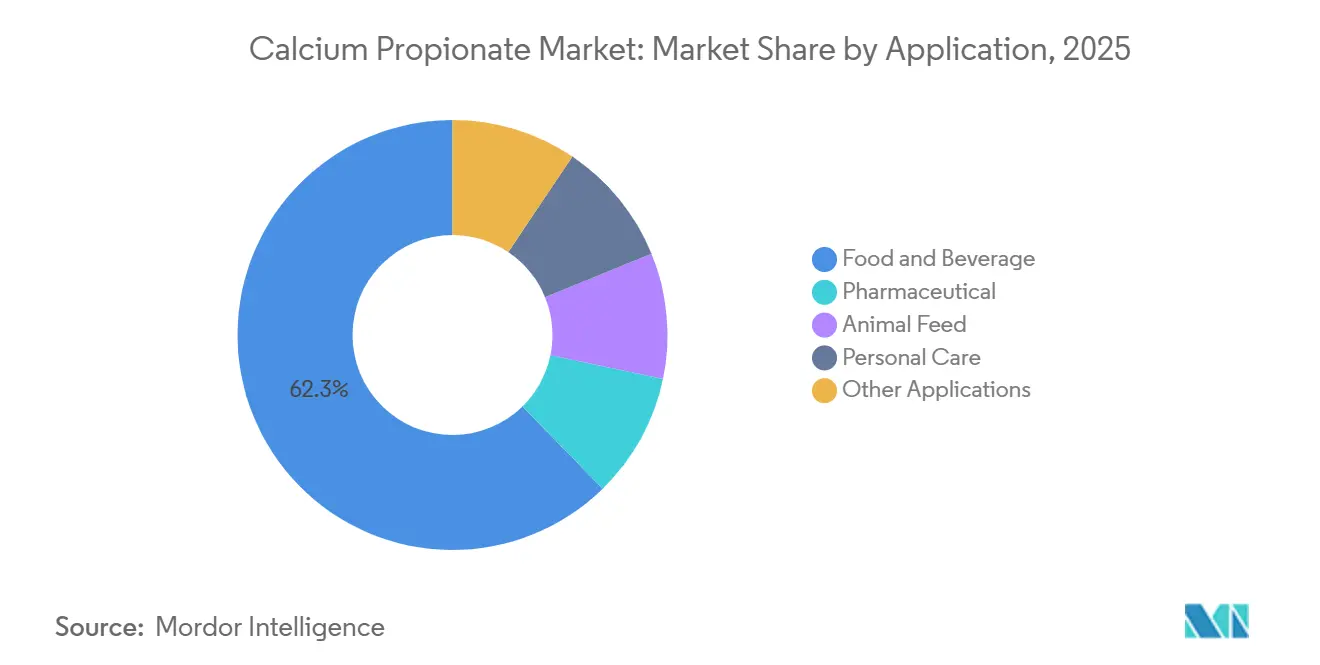

El tamaño del Mercado de Propionato de Calcio se estima en USD 408,24 millones en 2026 y se espera que alcance USD 526,76 millones en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031). El impulso recae en las panaderías industriales y los productores de piensos que equilibran una mayor vida útil con la demanda de etiquetas más limpias, conservación rentable y aceptación regulatoria consistente en todas las regiones. La forma seca, valorada por su comprobada economía de manejo, retuvo el 65,22% de la participación en ingresos en 2025, mientras que el líquido/suspensión se expandirá a una CAGR del 5,68% gracias a los sistemas de dosificación de precisión en líneas de panadería automatizadas y molinos de piensos para acuicultura. El grado alimentario dominó con el 71,12% de las ventas de 2025, aunque el grado farmacéutico es el de mayor crecimiento con una CAGR del 6,24%, ya que los excipientes con recubrimiento de película enmascaran el olor inherente de la sal en los comprimidos. Regionalmente, América del Norte contribuyó con el 40,23% de los ingresos de 2025 debido a la demanda de las cadenas de panadería de EE. UU. y el estatus GRAS de larga data otorgado por la FDA, mientras que Asia-Pacífico se acelera a una CAGR del 5,98% tras la norma GB 2760-2024 de China, que armoniza los niveles de uso permitidos y simplifica las formulaciones a nivel nacional. La consolidación del lado de la oferta por parte de BASF-YPC y Perstorp, junto con las emergentes rutas de ácido propiónico de base biológica, está reformulando las estrategias competitivas, incluso cuando la volatilidad del costo de las materias primas continúa comprimiendo los márgenes de los productores más pequeños.

Conclusiones Clave del Informe

- Por forma, el seco representó el 65,22% de la participación del mercado de propionato de calcio en 2025, mientras que el líquido/suspensión crecerá más rápido a una CAGR del 5,68% hasta 2031.

- Por grado, el grado alimentario capturó el 71,12% de la participación en ingresos en 2025; el grado farmacéutico está en camino de registrar una CAGR del 6,24% hasta 2031.

- Por aplicación, alimentos y bebidas lideró con una participación del 62,34% en 2025, mientras que los piensos animales están preparados para expandirse a una CAGR del 5,89% durante 2026-2031.

- Por geografía, América del Norte concentró el 40,23% de los ingresos en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 5,98% proyectada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Propionato de Calcio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panaderías a Escala Industrial en Asia-Pacífico que Incrementan el Uso de Inhibidores de Moho | +1.4% | China, India, núcleo de la ASEAN, con extensión a Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Aprobación de la Unión Europea en Dietas de Acuicultura que Amplía la Demanda de Piensos | +0.9% | Europa (primario), América del Norte (adopción secundaria) | Largo plazo (≥ 4 años) |

| Auge del Comercio Minorista de Alimentos de Conveniencia en el CCG que Requiere Mayor Vida Útil | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Baréin, Omán | Corto plazo (≤ 2 años) |

| Rutas de Ácido Propiónico de Base Biológica por Electrosíntesis que Reducen las Emisiones de Alcance 3 | +1.1% | Global, con adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Propionato de Calcio Microencapsulado que Permite Productos Lácteos con pH Neutro y "Sin Sabor Residual" | +0.8% | América del Norte, Europa, segmentos lácteos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Panaderías a Escala Industrial en Asia-Pacífico que Incrementan el Uso de Inhibidores de Moho

La norma GB 2760-2024 de China permite hasta 2,5 g/kg de propionato de calcio en pan y pasteles, eliminando inconsistencias regionales y permitiendo a las panaderías nacionales agregar volumen y reducir los costos de conservantes en aproximadamente un 15%. La instalación de BASF-YPC en Nanjing, con una capacidad de 69.000 toneladas por año, sustenta un sólido suministro local tanto para usos alimentarios como de piensos. La Autoridad de Inocuidad y Normas Alimentarias de India mantiene las tolerancias bajo la Ley de Prevención de Adulteración de Alimentos, aunque las revisiones periódicas alientan a los productores multinacionales a diversificar sus formulaciones. Dentro de la ASEAN, Indonesia y Vietnam se alinean con las directrices del Codex, mientras que el estricto etiquetado de Tailandia ha llevado a las panaderías premium a probar alternativas fermentadas. El resultado neto es una mayor demanda de referencia en los segmentos principales del mercado de propionato de calcio, incluso cuando las marcas boutique pivotan hacia declaraciones naturales.

Aprobación de la Unión Europea en Dietas de Acuicultura que Amplía la Demanda de Piensos

La renovación de la Autoridad Europea de Seguridad Alimentaria de octubre de 2024 para el ácido propiónico y sus sales hasta 2034 tranquiliza a los inversores en molinos de piensos, en particular en Noruega, Escocia y España, donde los sistemas automatizados de dosificación líquida favorecen las suspensiones sobre los polvos[1]Autoridad Europea de Seguridad Alimentaria, "Opinión sobre el Ácido Propiónico en Piensos," efsa.europa.eu. La expansión de Perstorp en Castellanza alinea la capacidad con la demanda prevista de piensos para acuicultura. La solubilidad en agua garantiza una dispersión uniforme en pellets de camarón y pescado almacenados en climas costeros húmedos, reduciendo el riesgo de aflatoxinas. La larga vida útil y la comprobada seguridad respaldan un crecimiento sostenido de los volúmenes de grado para piensos dentro del mercado de propionato de calcio. Los actores de la acuicultura en América del Norte continúan monitoreando las directrices de la FDA sobre límites de residuos, pero la claridad europea ya impulsa compromisos de capital.

Auge del Comercio Minorista de Alimentos de Conveniencia en el CCG que Requiere Mayor Vida Útil

Los países del Consejo de Cooperación del Golfo importan más del 85% de los productos de panadería y operan habitualmente cadenas de suministro a temperaturas ambientes de 40 °C, lo que requiere dosis más altas de 0,3–0,4% de propionato de calcio para lograr una vida útil de 30 días. Las regulaciones alineadas con el Codex en Arabia Saudita y los Emiratos Árabes Unidos facilitan su uso, mientras que el enfoque del consumidor sigue siendo la seguridad y la frescura más que las credenciales naturales. La gama ProBake de Kerry aprovecha variantes cristalinas y en suspensión adaptadas para alta estabilidad térmica y disolución rápida. La demanda es inelástica al precio porque los incidentes de moho conllevan un mayor riesgo reputacional que la percepción de aditivos. El creciente turismo y los centros de comercio minorista de conveniencia convierten al CCG en uno de los bolsillos de demanda más resilientes para el mercado de propionato de calcio.

Rutas de Ácido Propiónico de Base Biológica por Electrosíntesis que Reducen las Emisiones de Alcance 3

La conversión electroquímica a escala piloto de intermediarios de biomasa en ácido propiónico promete reducciones de la intensidad de carbono del 35-40% frente a las rutas de oxidación petroquímica, encajando bien con el Mecanismo de Ajuste en Frontera por Carbono de Europa, cuya entrada en vigor está prevista para 2026. Los estudios de ecoeficiencia de BASF posicionaron la conservación con ácido propiónico como menos intensiva en energía que el secado de granos, respaldando las hojas de ruta corporativas más amplias de neutralidad de carbono. El complejo de ácido láctico de Corbion en Tailandia y su experiencia en fermentación sientan las bases para mezclas de conservantes híbridas que combinan ácidos de base biológica con sales de calcio. Los primeros adoptantes entre las marcas multinacionales de alimentos están dispuestos a pagar primas del 5-10% por materiales de bajo carbono verificados, elevando las perspectivas de diferenciación en el mercado de propionato de calcio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos sin Conservantes | -1.2% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas (Propileno/Ácido) que Comprime los Márgenes | -0.8% | Global, con impacto agudo en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Auge de los Inhibidores de Moho Fermentados que Canibalizan los Sintéticos en Asia-Pacífico | -1.0% | China, Japón, Corea del Sur, canales de panadería premium de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos sin Conservantes

El posicionamiento de etiqueta limpia ha migrado de nicho a corriente principal, presionando a los aditivos sintéticos en los pasillos de panadería fresca y lácteos. Los sistemas de dextrosa cultivada, trigo y vinagre tamponado de Corbion ofrecen paridad de dosificación a primas de precio modestas y ahora compiten directamente en pan de molde premium y bollos artesanales. La línea NaturalGARD de Sunson Biotechnology contiene niveles de ácido propiónico superiores al 40% y logra una eficiencia de sustitución de 2:1 en comparación con el propionato de calcio sintético, mejorando la percepción del sabor en la pastelería de alta gama. Los minoristas europeos y norteamericanos solicitan cada vez más paneles de "sin conservantes artificiales", desviando una parte del valor hacia las alternativas fermentadas, incluso cuando las marcas convencionales protegen el volumen a través del precio y la amplia distribución.

Volatilidad del Precio de las Materias Primas que Comprime los Márgenes

El ácido propiónico se deriva principalmente de la oxidación del propileno, vinculando los costos a las fluctuaciones petroquímicas. BASF aplicó aumentos de precios en todas las regiones a finales de 2020 cuando el propileno se disparó, exponiendo cómo los márgenes de EBITDA pueden erosionarse para los formuladores no integrados. Los nuevos costos de carbono en el Sistema de Comercio de Emisiones de la UE y los futuros aranceles del Mecanismo de Ajuste en Frontera por Carbono elevan los gastos de entrega para los productos químicos de base fósil, otorgando una ventaja a los actores integrados como BASF-YPC y Perstorp, mientras que los fabricantes regionales por encargo enfrentan compresión. La integración hacia adelante en ácido propiónico o la diversificación hacia rutas de fermentación se está convirtiendo así en algo crítico para la resiliencia estratégica en el mercado de propionato de calcio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Suspensiones Líquidas Ganan Impulso en las Instalaciones Automatizadas

El líquido/suspensión superará al mercado general de propionato de calcio con una CAGR del 5,68% entre 2026 y 2031, impulsado por las panaderías industriales que operan mezcladoras de masa de alta velocidad y valoran la dosificación automatizada por tuberías frente al vertido manual de sacos. El seco (polvo, granular) aún capturó el 65,22% de los ingresos de 2025 porque se transporta bien, es adecuado para la mezcla por lotes y ofrece una larga vida útil sin refrigeración. Sin embargo, a medida que los complejos de panadería superan las 10.000 hogazas por hora, la dispersión uniforme del conservante se vuelve crítica: los líquidos reducen los retiros por moho localizado y ahorran entre un 20 y un 30% en mano de obra, justificando la inversión en tanques resistentes a la corrosión.

Los polvos secos seguirán siendo relevantes en las panaderías y molinos de piensos pequeños y medianos que no pueden justificar el gasto de capital adicional. Las variantes granulares también siguen siendo pertinentes para las líneas de recubrimiento de comprimidos y pellets de pienso, donde la fluidez controlada determina la precisión de la dosificación. La creciente popularidad de los polvos encapsulados que ocultan los sabores residuales en los lácteos ilustra cómo la diversificación de formas respalda las ganancias en nichos.

Por Grado: La Pureza Farmacéutica Impulsa el Crecimiento de Alto Valor

El grado alimentario representó el 71,12% de los ingresos de 2025, respaldado por las aprobaciones GRAS globales y del Codex que permiten una amplia aplicación en pan, queso y carne procesada. En contraste, el propionato de calcio de grado farmacéutico se expandirá a una CAGR del 6,24% debido a su mayor pureza (más del 99%) y a los estrictos límites de metales pesados que respaldan los comprimidos con recubrimiento de película distribuidos en climas húmedos. El grado para piensos disfruta de la renovación de la Autoridad Europea de Seguridad Alimentaria hasta 2034 para usos en ensilaje y piensos para acuicultura, y seguirá la expansión más amplia del sector ganadero, especialmente en Asia-Pacífico.

El grado industrial sigue siendo un nicho consumido en aditivos para la construcción y recubrimientos a base de agua. No obstante, el aumento de los compromisos de neutralidad de carbono pone énfasis en los precursores de menor huella de carbono, elevando los grados farmacéuticos y alimentarios de base biológica dentro del mercado más amplio de propionato de calcio. Las disparidades de precios —USD 4–6/kg para el grado farmacéutico frente a USD 2–3/kg para el grado alimentario— crean un amplio margen que respalda líneas de producción dedicadas incluso a volúmenes menores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Piensos Ganan Terreno mientras los Alimentos Enfrentan Cambios hacia Etiquetas Limpias

Alimentos y bebidas lideró con una participación en ingresos del 62,34% en 2025, ya que el pan de molde, los pasteles dulces y el queso procesado dependen de la comprobada inhibición del moho a niveles de dosis modestos. Sin embargo, se prevé que los piensos animales superen a los alimentos con una CAGR del 5,89%, impulsados por la acuicultura en Europa y la expansión de los sectores porcino y avícola en China e India. El propionato de calcio granular o líquido proporciona un medio fácil de dosificar y soluble en agua para prevenir las micotoxinas en los granos y el ensilaje, reforzando la seguridad a lo largo de la cadena de piensos.

Los usos farmacéuticos, aunque menores en tonelaje, atraen precios premium e inmunidad frente al rechazo de los consumidores a los ingredientes. El cuidado personal sigue siendo emergente, pero ilustra el potencial de diversificación. En conjunto, se espera que el tamaño del mercado de propionato de calcio para piensos crezca, reduciendo la brecha con los alimentos, incluso cuando los formuladores de panadería prueban alternativas fermentadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 40,23% de los ingresos en 2025 gracias a la fortaleza del pan de molde y los bollos de larga vida útil, todos protegidos por el estatus GRAS afirmado por la FDA bajo 21 CFR 184.1221[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 184.1221 Propionato de Calcio," fda.gov. El mercado de EE. UU. muestra señales tempranas de deriva hacia la etiqueta limpia, presionando a algunas panaderías premium hacia el vinagre cultivado; sin embargo, las marcas convencionales sensibles al precio se mantienen en las sales sintéticas, protegiendo el tonelaje. Los panaderos boutique de Canadá aceleran las transiciones naturales, mientras que el sector de las tortillas en México favorece el propionato de calcio por su costo y estabilidad en la distribución en climas cálidos.

Asia-Pacífico registrará el crecimiento regional más rápido con una CAGR del 5,98%. La norma GB 2760-2024 de China alineó los niveles máximos de uso a nivel nacional en febrero de 2025, eliminando la incertidumbre de cumplimiento y permitiendo a las cadenas de panadería estandarizar recetas. La instalación integrada de BASF-YPC con 69.000 toneladas de capacidad y la creciente preservación de granos para piensos han consolidado el suministro. Las revisiones regulatorias de India generan cierta cautela, pero el creciente consumo urbano de pan mantiene la demanda robusta. Japón y Corea del Sur mantienen estrictos códigos de pureza, garantizando un hecho consumado para las multinacionales certificadas. La dinámica de la ASEAN es mixta: Vietnam e Indonesia son receptivos, mientras que el etiquetado de Tailandia orienta a los panaderos premium hacia opciones fermentadas.

Europa equilibra un sólido respaldo regulatorio para los piensos con la presión del consumidor en los alimentos. La aprobación de piensos de la Autoridad Europea de Seguridad Alimentaria en 2024 crea una trayectoria estable para la nutrición animal en Noruega, Escocia y España. Mientras tanto, los minoristas del norte impulsan etiquetas de "sin artificiales", generando oportunidades para las mezclas fermentadas de Corbion. El sur de Europa mantiene el propionato de calcio arraigado en las carnes curadas y los panes tradicionales. América del Sur y Oriente Medio y África contribuyen con participaciones menores, con las crecientes cadenas de panadería de Brasil y los desafíos de vida útil del CCG ofreciendo un potencial al alza confiable aunque modesto para el mercado de propionato de calcio.

Panorama Competitivo

El suministro global está moderadamente concentrado. Los grandes actores integrados como BASF, Dow, Eastman y Perstorp controlan colectivamente cerca de la mitad de la capacidad global de ácido propiónico, lo que se traduce en liderazgo en costos en la cadena de valor. El Verbund de BASF-YPC en Nanjing ancla la logística de Asia-Pacífico, mientras que la actualización de Perstorp en Castellanza a principios de 2024 refuerza la redundancia europea. Los formuladores como Kerry Group se diferencian a través de cristales, polvos y suspensiones específicos para cada aplicación que se adaptan a las limitaciones de procesamiento del cliente.

Los especialistas en fermentación —Corbion en particular— están reformulando los canales premium con sistemas de dextrosa cultivada, trigo y vinagre tamponado que pueden reducir a la mitad las dosis sintéticas sin penalizaciones en el sabor. Sunson Biotechnology apunta a la pastelería de Asia-Pacífico con líneas NaturalGARD de alta potencia que superan el 40% de ácido propiónico, fortaleciendo la credibilidad de la etiqueta limpia. Las patentes de Takeda (US8846101B2) revelan técnicas de microencapsulación que aseguran la adopción en lácteos al eliminar los olores residuales.

Los acuerdos de distribución amplían el alcance: Azelis amplió sus vínculos con Perstorp en 2024 para la nutrición animal, subrayando la importancia del soporte técnico de ventas en aplicaciones con alta carga regulatoria. En general, el mercado de propionato de calcio se inclina hacia los actores establecidos para los volúmenes a granel de panadería y piensos, mientras que los innovadores captan valor en nichos de alto margen y orientados a la marca.

Líderes de la Industria del Propionato de Calcio

Perstorp

Macco

ADDCON GmbH

Kerry Group plc

Impextraco NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: BioVeritas, LLC anunció una alternativa de etiqueta limpia 1:1 al propionato de calcio. El producto fue desarrollado mediante el aprovechamiento de biomasa excedente a través de un proceso de fermentación que replicó procesos naturales.

- Junio de 2024: Creative Enzymes introdujo propionato de calcio fermentado para mejorar los métodos de conservación de alimentos. El propionato de calcio fermentado destacó por su eficacia en la extensión de la vida útil de diversos productos alimenticios al prevenir el crecimiento de moho, manteniendo al mismo tiempo la frescura y el sabor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del propionato de calcio como los ingresos totales a nivel de fabricante generados a partir de grados alimentario, de piensos, farmacéutico e industrial de propionato de calcio vendido en formas seca (polvo o granular) y líquida a panaderías, lácteos, cárnicos, nutrición animal, cuidado personal y procesadores afines en todo el mundo.

En nuestro análisis, rastreamos únicamente los envíos de productos frescos; las mezclas derivadas u otras sales de propionato quedan excluidas.

Descripción general de la segmentación

- Por Forma

- Seco (Polvo, Granular)

- Líquido/Suspensión

- Por Grado

- Grado Alimentario

- Grado para Piensos

- Grado Farmacéutico

- Grado Industrial

- Por Aplicación

- Alimentos y Bebidas

- Farmacéutico

- Piensos Animales

- Cuidado Personal

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y encuestas breves con gerentes de compras de grupos de panadería, formuladores de premezclas, reguladores regionales de seguridad alimentaria y grandes molinos de piensos en América del Norte, Europa, Asia Pacífico y América Latina validan los impulsores de la demanda, los rangos de precios y las tendencias de sustitución, llenando las brechas de datos dejadas por fuentes secundarias y orientando el ajuste fino de los supuestos.

Investigación documental

Los analistas de Mordor primero mapean el universo de oferta y demanda a través de fuentes confiables y de acceso abierto, como los códigos de envío de UN Comtrade, las estadísticas ganaderas de la FAO, las perspectivas de panadería del USDA, las aprobaciones de aditivos alimentarios de Eurostat y los expedientes GRAS de EFSA/FDA. Las asociaciones industriales, incluidas la International Dairy Federation y el World Grain Council, proporcionan métricas de producción y consumo de referencia que anclan las divisiones regionales.

Los formularios 10-K de las empresas, las presentaciones para inversores y los expedientes regulatorios revelan luego los precios de venta promedio, las capacidades de planta y las señales de gasto de capital, que se contrastan en D&B Hoovers y Dow Jones Factiva para verificar la coherencia financiera. Las verificaciones de patrones adicionales se basan en recuentos de patentes de Questel y volúmenes de licitaciones de Tenders Info, garantizando que las aplicaciones emergentes no sean pasadas por alto. Esta lista de fuentes es ilustrativa, no exhaustiva; muchas otras publicaciones sustentan nuestra investigación documental.

Dimensionamiento del mercado y pronóstico

El modelo de Mordor comienza con una reconstrucción de arriba hacia abajo de la demanda global. El consumo aparente se deriva de la producción de ácido propiónico, el insumo de hidróxido de calcio y los balances comerciales, que luego se filtran a través de coeficientes de uso para cada mercado final. Algunos cálculos ascendentes, ingresos de proveedores muestreados y verificaciones de canales, proporcionan una prueba de razonabilidad antes de que se consoliden los totales. Las variables clave incluyen la producción de pan envasado, el tonelaje regional de piensos, la producción de excipientes farmacéuticos, los diferenciales de precios del ácido propiónico y la adopción regulatoria de los niveles máximos de inhibidores de moho.

Una regresión multivariante con superposiciones ARIMA pronostica estos impulsores hasta 2030; el análisis de escenarios captura el potencial alcista de las reformulaciones de etiqueta limpia y el potencial bajista de la sustitución por conservantes naturales. Donde los márgenes de los distribuidores o el consumo cautivo oscurecen los volúmenes, indicadores proxy como los lanzamientos de SKU de panadería y las tasas de penetración de premezclas para piensos cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión: indicadores automáticos de varianza, verificaciones cruzadas entre analistas pares y la aprobación de un analista senior. Las anomalías desencadenan nuevos contactos con los encuestados primarios. Los informes se actualizan anualmente, con actualizaciones intermedias si los shocks en materias primas o los cambios regulatorios modifican las perspectivas.

Por qué nuestra línea base de propionato de calcio es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de grados, bases de precios y cadencias de actualización.

Los principales factores de brecha incluyen alcances de producto más limitados, supuestos de precios de fuente única o participaciones regionales estáticas que ignoran el rápido crecimiento de la panadería en Asia Pacífico. Los estudios externos sitúan el mercado global de 2024 en un rango de entre USD 291 millones y USD 403 millones, mientras que nuestra línea base de 2025 se sitúa en USD 407.17 millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 407.17 mn (2025) | Mordor Intelligence | - |

| USD 291.36 mn (2024) | Global Consultancy A | Excluye el grado farmacéutico; se basa principalmente en datos históricos de comercio |

| USD 402.53 mn (2024) | Industry Journal B | Utiliza ASPs más elevados y asume una demanda uniforme de piensos en todas las regiones |

En resumen, el alcance disciplinado de Mordor, la red de datos de múltiples fuentes y la actualización anual brindan a los tomadores de decisiones una línea base equilibrada y transparente que pueden incorporar con confianza en sus modelos estratégicos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de propionato de calcio hoy en día?

El tamaño del mercado de propionato de calcio alcanzó USD 408,24 millones en 2026 y está en camino de llegar a USD 526,76 millones en 2031 con una CAGR del 5,23%.

¿Qué aplicación crecerá más rápido en los próximos cinco años?

Se proyecta que los piensos animales se expandirán a una CAGR del 5,89%, superando a los alimentos y bebidas debido a las aprobaciones de acuicultura en la UE y la demanda ganadera en Asia-Pacífico.

¿Qué cambios regulatorios son más importantes para el crecimiento del mercado?

La renovación de piensos de la Autoridad Europea de Seguridad Alimentaria en 2024 y la armonización de la norma GB 2760-2024 de China eliminan la incertidumbre de cumplimiento, desbloqueando compromisos de volumen a largo plazo.

¿Cómo influye el ácido propiónico de base biológica en las decisiones de compra?

Las rutas de electrosíntesis y fermentación reducen las huellas de carbono hasta en un 40%, permitiendo a las marcas de alimentos con objetivos de neutralidad de carbono pagar primas de sostenibilidad.

Última actualización de la página el: