Tamaño y cuota del Mercado de Deportes para Espectadores de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

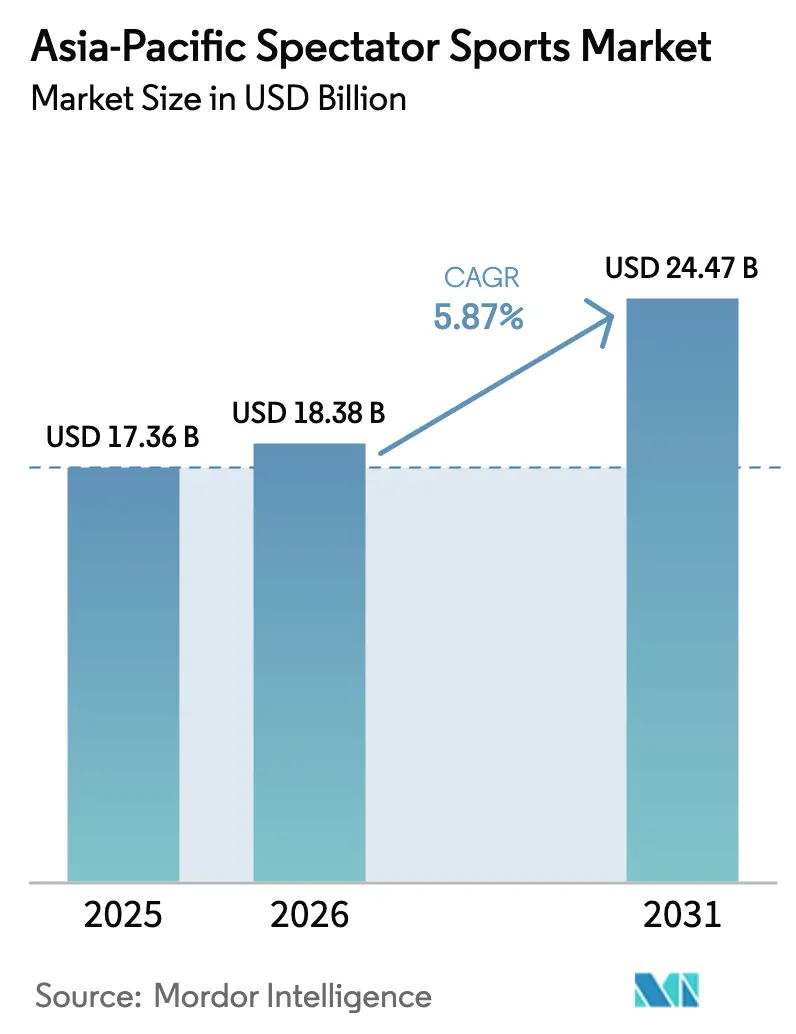

| Tamaño del mercado en el año base (2025) | 17.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deportes para Espectadores de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de deportes para espectadores de Asia-Pacífico crezca de USD 17.360 millones en 2025 a USD 18.380 millones en 2026, y se prevé que alcance USD 24.470 millones en 2031 a una CAGR del 5,87% durante el período 2026-2031. El crecimiento refleja la confluencia del aumento de los ingresos disponibles, la expansión de la cobertura 5G y los programas de megaeventos financiados por los gobiernos que amplían las oportunidades de ingresos. Las plataformas de streaming continúan fijando precios premium por los derechos exclusivos en directo, mientras que la modernización de los estadios impulsa un mayor gasto per cápita. La rápida urbanización amplía la base de aficionados en las ciudades de segundo y tercer nivel, y las ligas profesionales femeninas abren un segmento demográfico anteriormente desatendido. La creciente competencia entre las plataformas OTT panregionales infla aún más los valores de los derechos de medios, amplificando el impulso general del mercado.

Conclusiones clave del informe

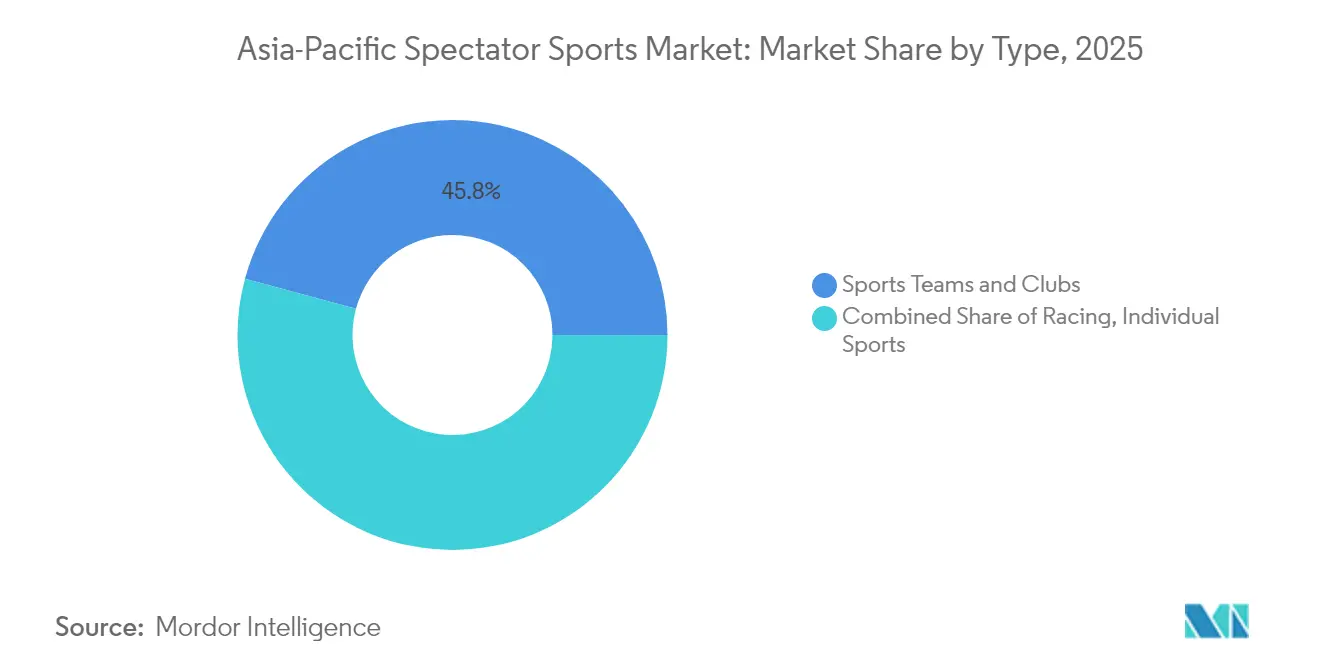

- Por tipo, los Equipos y Clubes Deportivos representaron el 45,78% de la cuota del mercado de deportes para espectadores de Asia-Pacífico en 2025; los Deportes Individuales avanzan a una CAGR del 13,89% hasta 2031.

- Por fuente de ingresos, los Derechos de Medios representaron el 33,10% de los ingresos de 2025 del mercado de deportes para espectadores de Asia-Pacífico, mientras que el Patrocinio es el segmento de mayor crecimiento con una CAGR del 11,74%.

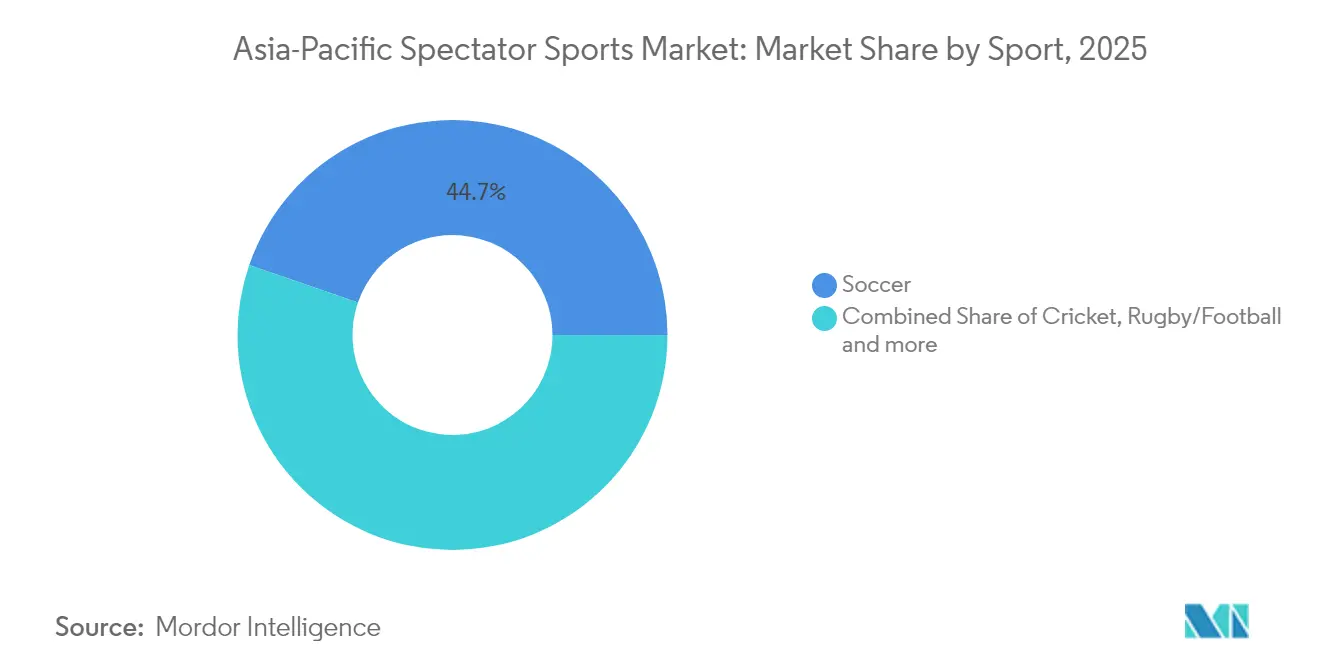

- Por tipo de deporte, el Fútbol lideró con una cuota del 44,72% del tamaño del mercado de deportes para espectadores de Asia-Pacífico en 2025; el Críquet se expande a una CAGR del 9,84%.

- Por geografía, China concentró el 29,15% de los ingresos regionales del mercado de deportes para espectadores de Asia-Pacífico en 2025; se proyecta que India registre la CAGR más alta del 12,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Deportes para Espectadores de Asia-Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del consumo de deportes en streaming y OTT tras el despliegue del 5G | +1.2% | China, India, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| El auge de las ligas profesionales femeninas está abriendo nuevos segmentos de aficionados | +1.8% | India, Australia, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Programa de megaeventos respaldado por los gobiernos | +0.9% | China, India, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Los coleccionables digitales y la monetización de fan tokens están acelerando los ingresos | +1.1% | Japón, Singapur | Mediano plazo (2-4 años) |

| Rápida modernización de estadios e inversiones en recintos de uso mixto | +0.7% | China, India y los principales mercados del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Inflación transfronteriza de derechos de medios impulsada por plataformas panasiáticas | +1.4% | Corredor China-India-Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del consumo de deportes en streaming y OTT tras el despliegue del 5G

Asia-Pacífico superó los 1.600 millones de suscripciones 5G en 2024, lo que permite la transmisión en directo de baja latencia que recrea la inmediatez de un estadio para los espectadores móviles [1]Fuente: GSMA Intelligence, "Mobile Economy Asia Pacific 2024," gsma.com. Los operadores en Corea del Sur ya cubren el 97% de la población, y China ha desplegado más de 3,92 millones de estaciones base 5G. Las plataformas OTT aprovechan estas redes para ofrecer transmisiones con múltiples ángulos, estadísticas en tiempo real y funciones integradas de microapuestas que profundizan el compromiso de los aficionados. La capacidad de personalizar las experiencias de visualización genera un ingreso promedio por usuario más alto que la radiodifusión tradicional. A medida que las operadoras de telecomunicaciones incluyen contenido deportivo en sus planes de datos, subvencionan eficazmente los costes de suscripción, ampliando el acceso a eventos premium y acelerando la adopción del nivel digital del mercado de deportes para espectadores de Asia-Pacífico.

Auge de las ligas profesionales femeninas: apertura de nuevos segmentos de aficionados

Las ligas de franquicias femeninas inaugurales en críquet, fútbol y baloncesto demuestran su viabilidad comercial a través de sólidas subastas de derechos de medios y asistencias de dos dígitos en el primer año. La Liga Premier Femenina de India vendió los derechos de su primer ciclo por más de USD 100 millones, estableciendo un nuevo referente regional [2]Fuente: Board of Control for Cricket in India, "Comunicado de prensa de la subasta de derechos de medios," bcci.tv . Las encuestas de consumidores realizadas en 2024 indican un aumento notable en la intención de asistir a eventos femeninos, lo que refleja el potencial de mercado sin explotar en comparación con las tendencias históricas de asistencia. Los segmentos demográficos más jóvenes, en particular las personas de entre 18 y 34 años, muestran un mayor compromiso con el contenido deportivo femenino. Este cambio está atrayendo a marcas de consumo centradas en alinearse con valores como la autenticidad y el impacto social. Además, los patrocinadores corporativos asignan cada vez más presupuestos dedicados a las propiedades deportivas femeninas, lo que señala un cambio estructural que impulsa mayores retornos de patrocinio en el mercado de deportes para espectadores de Asia-Pacífico. La interacción entre una mayor visibilidad, las inversiones estratégicas y la participación de base está posicionando a las ligas femeninas como un motor clave del crecimiento del mercado a largo plazo.

Programa de megaeventos respaldado por los gobiernos

Los gobiernos nacionales y municipales continúan utilizando los eventos deportivos como catalizadores del desarrollo de infraestructuras y el turismo. Tailandia ha asignado USD 0,06 mil millones (THB 2.055 millones) para organizar los Juegos del Sudeste Asiático 2025, mientras que los Juegos Olímpicos de Brisbane 2032 desencadenaron USD 4,42 mil millones (AUD 7.100 millones) en mejoras de recintos y transporte [3]Fuente: Consejo Olímpico de Asia, "Declaración del presupuesto de los Juegos del Sudeste Asiático de Tailandia," oca.asia . India acogerá múltiples eventos de la ICC hasta 2031 y ha reservado un presupuesto para nuevos estadios y centros de entrenamiento. Estos programas garantizan actividad constructiva plurianual, aumentan la capacidad del turismo deportivo y crean activos residuales para las ligas domésticas. También impulsan actualizaciones tecnológicas —desde la conectividad 5G en los recintos hasta la venta de entradas sin contacto— que elevan el techo de monetización general del mercado de deportes para espectadores de Asia-Pacífico.

Coleccionables digitales y monetización de fan tokens que aceleran los ingresos

La tecnología blockchain está transformando la forma en que las organizaciones deportivas generan ingresos al permitir la monetización directa de momentos destacados y objetos de colección con su base de aficionados. Los clubes de fútbol japoneses que aprovechan los fan tokens han reportado volúmenes sustanciales de transacciones anuales en cadena, otorgando a los titulares de tokens privilegios como derechos de voto sobre el diseño de las camisetas del club y acceso a merchandising exclusivo. Manchester City, en asociación con Sony Music, ha capitalizado con éxito esta tendencia a través de lanzamientos de NFT, que han generado ingresos significativos por ventas primarias y regalías continuas en el mercado secundario. Según la firma de análisis Chainalysis, la región de Asia-Pacífico experimentó un aumento notable en la actividad de comercio de NFT relacionados con el deporte en 2024, impulsado principalmente por coleccionistas de Singapur y Japón. Estos activos digitales sirven como complemento estratégico de los flujos de ingresos tradicionales, como la venta de entradas, el merchandising y los patrocinios, al ofrecer propiedad verificable de activos escasos y capturar la demanda transfronteriza que no está limitada por las capacidades físicas de los recintos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altas tasas de piratería que erosionan el valor de los derechos de medios | -0.8% | Indonesia, Vietnam, Filipinas, India | Corto plazo (≤ 2 años) |

| Panorama regulatorio fragmentado para las apuestas deportivas y el patrocinio | -0.6% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Inflación salarial creciente de los atletas que presiona a las ligas más pequeñas | -0.4% | India, China, Japón, Australia | Largo plazo (≥ 4 años) |

| Congestión en la programación de eventos que provoca fatiga en los aficionados | -0.3% | China, India, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de piratería que erosionan el valor de los derechos de medios

Los sitios espejo de IPTV no autorizados y de streaming desvían audiencias de los radiodifusores legítimos, especialmente en Indonesia, donde AVIA estima que el 87% de los espectadores de deportes premium accedieron a transmisiones piratas en 2024 [4]Fuente: Asociación de la Industria de Video de Asia, "Piratería deportiva en Asia 2024," avia.org. Los operadores ilegales suelen ofrecer interfaces de usuario superiores a una fracción del precio, lo que obliga a los titulares de derechos a aplicar descuentos. Las plataformas sociales tienen dificultades para eliminar las transmisiones en directo infractoras en tiempo real, lo que permite a los piratas capturar el tráfico máximo durante los eventos de mayor relevancia. La pérdida de ingresos limita la capacidad de los radiodifusores para pujar de forma agresiva en futuras subastas, lo que indirectamente reduce el tamaño del mercado de deportes para espectadores de Asia-Pacífico obtenible a partir de los derechos de medios. Los gobiernos han comenzado a coordinar el bloqueo de sitios y la interrupción de pasarelas de pago, aunque persisten lagunas en la aplicación de la ley en jurisdicciones fragmentadas.

Panorama regulatorio fragmentado para las apuestas deportivas y el patrocinio

El mercado de apuestas de Asia-Pacífico presenta un entorno regulatorio complejo, caracterizado por una combinación de marcos liberalizados y restrictivos. Mercados como Australia operan bajo condiciones totalmente liberalizadas, mientras que jurisdicciones como Singapur aplican controles estrictos. En India, la supervisión regulatoria sigue siendo fragmentada, con leyes específicas de cada estado que crean un mosaico de requisitos de cumplimiento. La reciente prohibición de Australia sobre los anuncios de apuestas en transmisiones en directo, implementada en 2024, ha reducido significativamente la disponibilidad de oportunidades de patrocinio, afectando los flujos de ingresos de las partes interesadas. Al mismo tiempo, los debates en curso entre los legisladores tailandeses sobre la legalización de los casinos han introducido incertidumbre, complicando las negociaciones de asociaciones a largo plazo para los clubes deportivos. Las inconsistencias regulatorias de la región obligan a las marcas y a los titulares de derechos a desarrollar estrategias de cumplimiento personalizadas, lo que genera mayores costes operativos y disuade la formación de acuerdos transfronterizos escalables que podrían potenciar el mercado de deportes para espectadores de Asia-Pacífico. Además, las ligas más pequeñas, limitadas por sus escasos recursos legales y financieros, no pueden aprovechar las oportunidades de ingresos relacionadas con las apuestas, lo que agrava la disparidad financiera entre las competiciones de nivel inferior y las de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los deportes individuales impulsan la monetización premium

Los Deportes Individuales contribuyeron con una cuota menor pero registraron la CAGR más rápida del 13,89%, lo que refleja la capacidad de los atletas para comercializar sus marcas personales a través de canales digitales directos al aficionado. Las estrellas del tenis y el golf negocian sus propios lanzamientos de NFT y clínicas exclusivas de streaming, generando ingresos no limitados por las estructuras salariales de los equipos. Los Equipos y Clubes Deportivos aún concentraron el 45,78% de los ingresos de 2025, beneficiándose de lealtades arraigadas, bases de abonados y monetización de recintos. Las Carreras mantienen una audiencia de nicho, aprovechando la tecnología de transmisión inmersiva y los simuladores de realidad virtual para compensar los altos costes operativos, pero siguen limitadas por la oferta de circuitos disponibles.

El apetito de los consumidores por las narrativas centradas en los atletas es paralelo a la tendencia más amplia de la economía creadora, lo que hace que los Deportes Individuales sean atractivos para los patrocinadores que buscan un compromiso auténtico. Las plataformas emergentes permiten a los golfistas vender participaciones fraccionarias en futuros premios en metálico, mientras que los tenistas profesionales transmiten sesiones de entrenamiento en directo detrás de muros de pago por membresía. Los clubes responden apostando por iniciativas comunitarias y desarrollos de estadios de uso mixto para preservar su cuota de cartera. El futuro de las Carreras depende de los formatos eléctricos y autónomos que prometen narrativas sostenibles y orientadas a la tecnología. En general, la creciente monetización individual coexiste con el fervor por los equipos, expandiendo el mercado de deportes para espectadores de Asia-Pacífico en lugar de canibalizar los segmentos existentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por fuente de ingresos: el patrocinio acelera la integración digital

Los Derechos de Medios mantuvieron el liderazgo con el 33,10% de la facturación de 2025, impulsados por guerras de pujas transfronterizas en escalada. Sin embargo, el Patrocinio superó a todos los demás flujos con una CAGR del 11,74%, impulsado por la activación basada en datos y la demanda de las marcas de un retorno de la inversión medible. Se prevé que el tamaño del mercado de deportes para espectadores de Asia-Pacífico vinculado al Patrocinio añada USD 2.480 millones entre 2026 y 2031. Las marcas prefieren propiedades que integren lanzamientos de merchandising habilitados por códigos QR, cupones en la aplicación y tokens de fidelización en blockchain que convierten las impresiones en ventas atribuibles. El Merchandising y las Entradas siguen siendo resilientes, aunque el aumento del coste de vida en determinados mercados limita el crecimiento del volumen; los paquetes de hospitalidad premium compensan parcialmente cualquier debilidad en la demanda de acceso general.

A medida que las regulaciones de privacidad limitan las cookies de terceros, los datos de primera mano de los aficionados recopilados por los clubes se convierten en un activo codiciado. Los patrocinadores negocian el acceso a historiales de compras anonimizados y métricas de compromiso, integrándose más profundamente en el recorrido del aficionado. Los propietarios de derechos de medios experimentan simultáneamente con la inserción dinámica de anuncios adaptados a los datos demográficos y las preferencias lingüísticas de los espectadores. Los innovadores en venta de entradas combinan transporte y experiencias, reduciendo la fricción para los aficionados regionales que viajan a eventos emblemáticos. En conjunto, la arquitectura de ingresos diversificada protege a los clubes frente a la volatilidad de un único flujo, mejorando la estabilidad a largo plazo.

Por tipo de deporte: la innovación en el críquet impulsa el atractivo transfronterizo

El Fútbol preservó su cuota del 44,72% en 2025, apoyándose en estructuras de ligas centenarias y una participación de base omnipresente. El Críquet, sin embargo, registró una CAGR del 9,84% combinando formatos abreviados con capas de entretenimiento al estilo de Bollywood que resuenan con las audiencias de la Generación Z. La cuota del mercado de deportes para espectadores de Asia-Pacífico correspondiente al críquet podría escalar otros 2,85 puntos porcentuales para 2031 a medida que los modelos de franquicia se expandan hacia el Sudeste Asiático y Oriente Medio. El Rugby sigue siendo sólido en las naciones del Pacífico, impulsado por la financiación gubernamental y las comunidades de expatriados con gran presencia. El Tenis continúa con un crecimiento constante, aprovechando calendarios durante todo el año y narrativas protagonizadas por estrellas. Los deportes indígenas emergentes como el kabaddi demuestran que los juegos con raíces culturales pueden escalar comercialmente cuando se aplican la radiodifusión moderna y el análisis de datos.

Los acuerdos de radiodifusión transfronterizos llevan las finales de críquet a los hogares de la diáspora desde Vancouver hasta Dubái, aumentando las tarifas de derechos. Las federaciones de fútbol responden organizando torneos de pretemporada en Asia, captando patrocinio de marcas de consumo locales. El Rugby capitaliza su inclusión olímpica para atraer a aficionados no tradicionales, mientras que el Tenis explora formatos de equipos mixtos para renovar su propuesta. Para los propietarios de propiedades, la lección es clara: la innovación en formato y distribución desbloquea audiencias incrementales sin alienar a los puristas, sosteniendo la expansión multideportiva del mercado de deportes para espectadores de Asia-Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

China generó el 29,15% de los ingresos regionales en 2025, beneficiándose de programas gubernamentales de promoción deportiva a gran escala y ecosistemas de streaming maduros que ofrecen eventos en directo combinados, juegos y comercio electrónico. Sin embargo, las restricciones a la publicidad de apuestas y la estricta censura de contenidos limitan ciertos mecanismos de monetización en comparación con los mercados liberalizados. La penetración en las ciudades de segundo y tercer nivel ofrece el siguiente impulso de crecimiento a medida que se reduce la brecha de infraestructuras y las franquicias locales obtienen el respaldo municipal.

India se posiciona como la geografía de mayor expansión, en camino de registrar una CAGR del 12,76% hasta 2031, impulsada por la ubicuidad de los pagos digitales, los datos de bajo coste y una demografía juvenil en expansión. El éxito de las franquicias en críquet y kabaddi valida el modelo de propiedad basado en ciudades, lo que impulsa iniciativas similares en voleibol y fútbol. Los programas gubernamentales como Khelo India canalizan financiación hacia instalaciones de base que alimentan los canales de talento profesional, garantizando un suministro sostenible. La regulación de las apuestas estado por estado sigue siendo un factor determinante: la armonización podría desbloquear patrocinios incrementales, mientras que la incertidumbre puede obstaculizar los flujos de inversión transfronterizos. En particular, la cuota del mercado de deportes para espectadores de Asia-Pacífico correspondiente a India podría aumentar 3,8 puntos para 2031 si los rendimientos de radiodifusión y patrocinio convergen con los promedios globales.

Japón, Australia y Corea del Sur son bancos de pruebas tecnológicos donde las transmisiones en 4K/8K, las superposiciones de realidad aumentada y la venta de entradas biométrica debutan antes de su despliegue regional. Cada uno cuenta con un alto gasto per cápita y respaldo corporativo, lo que permite la adopción temprana de productos premium que impulsan la frontera de la innovación. El marco equilibrado de apuestas de Australia demuestra cómo la regulación puede coexistir con la protección del consumidor, generando recaudación fiscal que se recicla en el desarrollo del deporte. Corea del Sur combina los esports con los eventos tradicionales, atrayendo a audiencias híbridas y forjando nuevos géneros de contenido. En conjunto, los mercados maduros aportan flujos de caja estables y derrames de investigación y desarrollo que, en última instancia, elevan el conjunto del mercado de deportes para espectadores de Asia-Pacífico.

Panorama competitivo

Prevalece un ecosistema fragmentado: los principales titulares de derechos capturan solo una cuarta parte de los ingresos, lo que refleja preferencias heterogéneas de los consumidores, diversidad lingüística y varianza regulatoria. Las entidades estatales chinas dominan los derechos domésticos pero carecen de alcance panregional. Las franquicias indias destacan en la presentación centrada en el entretenimiento, monetizando a través de patrocinio integrado, licencias y coleccionables digitales. Las corporaciones japonesas aprovechan la tecnología de producción avanzada para obtener valoraciones de exportación premium, mientras que los organismos australianos maximizan el atractivo global mediante una programación de temporada que evita los choques con el Hemisferio Norte.

La tecnología constituye el eje competitivo. Los titulares de derechos que invierten en streaming propietario, feeds de datos en tiempo real y personalización impulsada por IA reportan ganancias en el compromiso. Las plataformas blockchain como Socios otorgan a los clubes monetización directa al aficionado, reduciendo la dependencia de los intermediarios. Los operadores de recintos que integran el Internet de las Cosas para el análisis de multitudes logran menores costes de personal y mayores ingresos per cápita en concesiones, reforzando las ventajas competitivas.

La consolidación probablemente se centrará en adquisiciones complementarias de derechos de nicho para ensamblar carteras multideportivas escalables. El sector del capital privado continúa mostrando un fuerte interés inversor, como lo evidencia la colaboración estratégica entre PAG y CVC. Esta asociación tiene como objetivo adquirir Australian Venue Co, lo que refleja un movimiento calculado para fortalecer su integración vertical dentro de la industria de la hospitalidad. Tales iniciativas subrayan el creciente enfoque en aprovechar las sinergias y ampliar la presencia en el mercado en sectores de alto crecimiento. Las sinergias previstas incluyen paquetes combinados de entradas y restauración, así como el intercambio de datos entre propiedades. Dado que las valoraciones de los deportes femeninos siguen siendo modestas en relación con su potencial de crecimiento, los primeros en moverse pueden asegurar retornos desproporcionados, acelerando la estructura formal del sector en el mercado de deportes para espectadores de Asia-Pacífico.

Líderes de la Industria de Deportes para Espectadores de Asia-Pacífico

Board of Control for Cricket in India (BCCI)

Chinese Super League Company Limited

Nippon Professional Baseball Organization (NPB)

Japan Professional Football League (J.League)

Korea Baseball Organization (KBO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: CVC Capital Partners y PAG han finalizado la adquisición de Australian Venue Co, mejorando estratégicamente su presencia en la industria de la hospitalidad al tiempo que alinean las operaciones con los calendarios de eventos en estadios.

- Julio de 2025: La temporada 12 de la Pro Kabaddi League abrió con salarios récord para los jugadores, lo que señala la creciente madurez comercial de las ligas indígenas.

- Mayo de 2025: Dick's Sporting Goods acordó adquirir Foot Locker por USD 2.400 millones, reforzando la distribución global de merchandising deportivo, incluidas las tiendas de Asia-Pacífico.

- Mayo de 2025: India retuvo los títulos masculino y femenino de la Copa del Mundo de Kabaddi en la primera edición celebrada fuera de Asia, subrayando el potencial de exportación de los deportes regionales.

Alcance del informe del Mercado de Deportes para Espectadores de Asia-Pacífico

Un deporte para espectadores se caracteriza por la presencia de espectadores o asistentes en sus competiciones. Puede ser un deporte profesional o amateur. Su mercado incluye la generación de ingresos por parte de equipos o clubes que participan en eventos para el público que paga por ellos. El Mercado de Deportes para Espectadores de Asia-Pacífico está segmentado por tipo de deporte (críquet, fútbol, tenis de mesa, bádminton, otros deportes), por fuente de ingresos (derechos de medios, merchandising, entradas, patrocinio) y por geografía (China, India, Japón, Australia, Corea del Sur y resto de Asia-Pacífico). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Espectadores Deportivos de Asia-Pacífico en valor (USD) para todos los segmentos anteriores.

| Equipos y Clubes Deportivos |

| Carreras |

| Deportes Individuales |

| Derechos de Medios |

| Merchandising |

| Entradas |

| Patrocinio |

| Fútbol |

| Críquet |

| Rugby/Fútbol americano |

| Tenis |

| Otros tipos de deportes |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico |

| Por tipo | Equipos y Clubes Deportivos | |

| Carreras | ||

| Deportes Individuales | ||

| Por fuente de ingresos | Derechos de Medios | |

| Merchandising | ||

| Entradas | ||

| Patrocinio | ||

| Por tipo de deporte | Fútbol | |

| Críquet | ||

| Rugby/Fútbol americano | ||

| Tenis | ||

| Otros tipos de deportes | ||

| Por geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de deportes para espectadores de Asia-Pacífico?

Se situó en USD 18.380 millones en 2026 y está en camino de alcanzar USD 24.470 millones en 2031.

¿Qué flujo de ingresos se expande más rápidamente?

El Patrocinio crece a una CAGR del 11,74%, impulsado por activaciones digitales basadas en datos.

¿Por qué India es la geografía de mayor crecimiento?

El informe cubre el tamaño histórico del mercado para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿Cómo influyen los coleccionables digitales en los ingresos?

Los lanzamientos de NFT y los fan tokens crean flujos de ingresos directos al consumidor, añadiendo ingresos incrementales por regalías y operaciones de compraventa.

¿Qué desafíos obstaculizan el crecimiento del mercado?

La alta piratería, la regulación fragmentada de las apuestas y la inflación salarial de los atletas reducen colectivamente la CAGR prevista en aproximadamente un 2,1%.

Última actualización de la página el: