Tamaño y Cuota del Mercado de Productos de Baño y Ducha de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

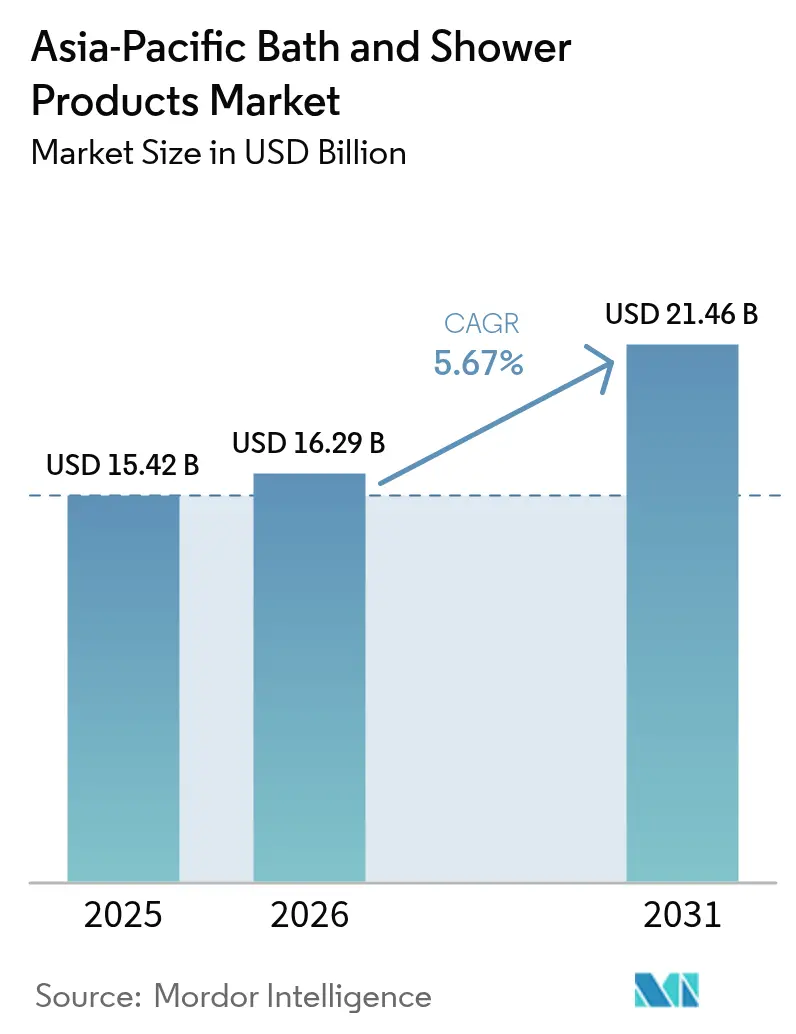

| Tamaño del mercado en el año base (2025) | 15.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Baño y Ducha de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Productos de Baño y Ducha de Asia Pacífico en 2026 se estima en USD 16,29 mil millones, creciendo desde el valor de 2025 de USD 15,42 mil millones, con proyecciones para 2031 que muestran USD 21,46 mil millones, creciendo a una CAGR del 5,67% durante el período 2026-2031. Esta trayectoria de crecimiento refleja la evolución de las preferencias de los consumidores de la región hacia productos de higiene personal de gama alta y la creciente penetración de los productos de baño y ducha en Asia Pacífico en diversos segmentos demográficos. La expansión del mercado está impulsada en particular por la convergencia de los hábitos de limpieza tradicionales con la ciencia moderna de formulación, lo que crea oportunidades para las marcas capaces de tender puentes entre las prácticas patrimoniales y las expectativas contemporáneas de los consumidores. La urbanización y una población joven en crecimiento están impulsando la demanda, junto con la expansión de los canales de comercio electrónico que mejoran la accesibilidad y la variedad de productos. Los consumidores buscan cada vez más experiencias de baño premium similares a las de un spa, lo que impulsa la innovación en productos hidratantes, exfoliantes y de aromaterapia. Las preocupaciones por la sostenibilidad también promueven la adopción de envases ecológicos. Estos factores combinados crean un entorno de mercado dinámico centrado en el bienestar, la conveniencia y los productos ambientalmente responsables.

Conclusiones Clave del Informe

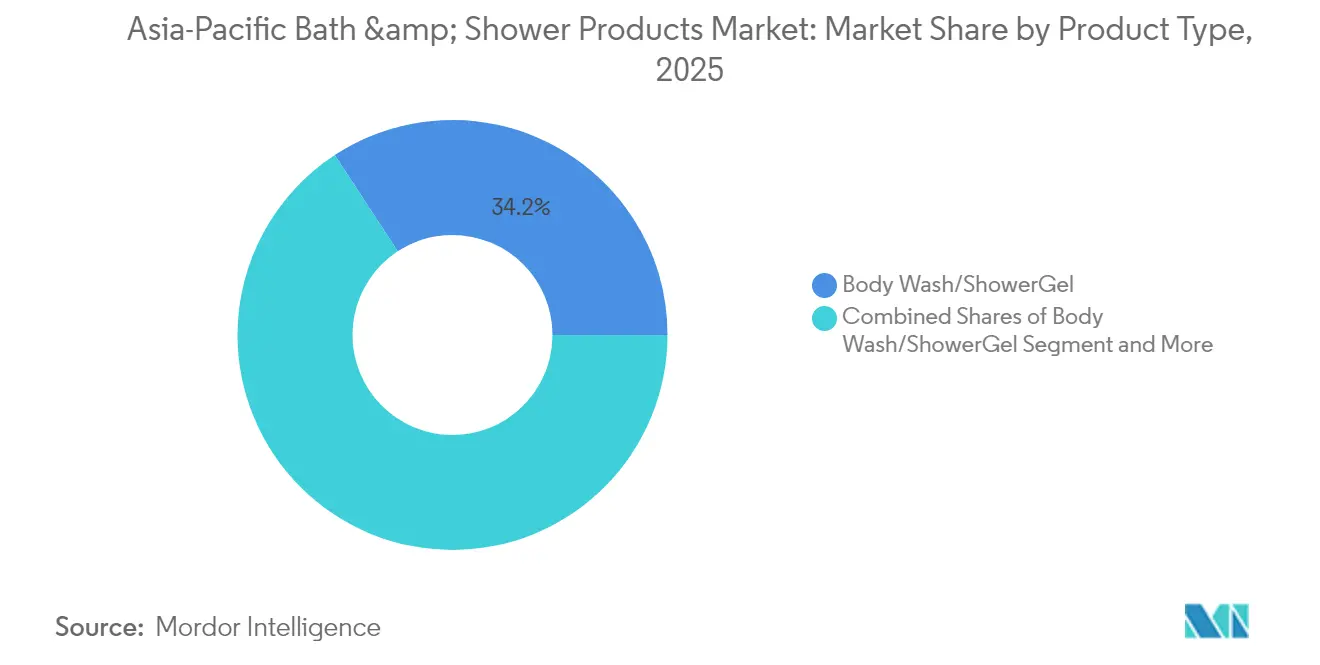

- Por tipo de producto, el gel de baño/ducha capturó el 34,22% de la cuota del mercado de cuidado corporal de Asia Pacífico en 2025, mientras que se prevé que el segmento se expanda a una CAGR del 5,74% hasta 2031.

- Por categoría, los productos convencionales dominaron con una cuota de mercado del 67,15% en 2025, aunque se proyecta que los productos orgánicos alcancen el crecimiento más rápido con una CAGR del 6,22% hasta 2031.

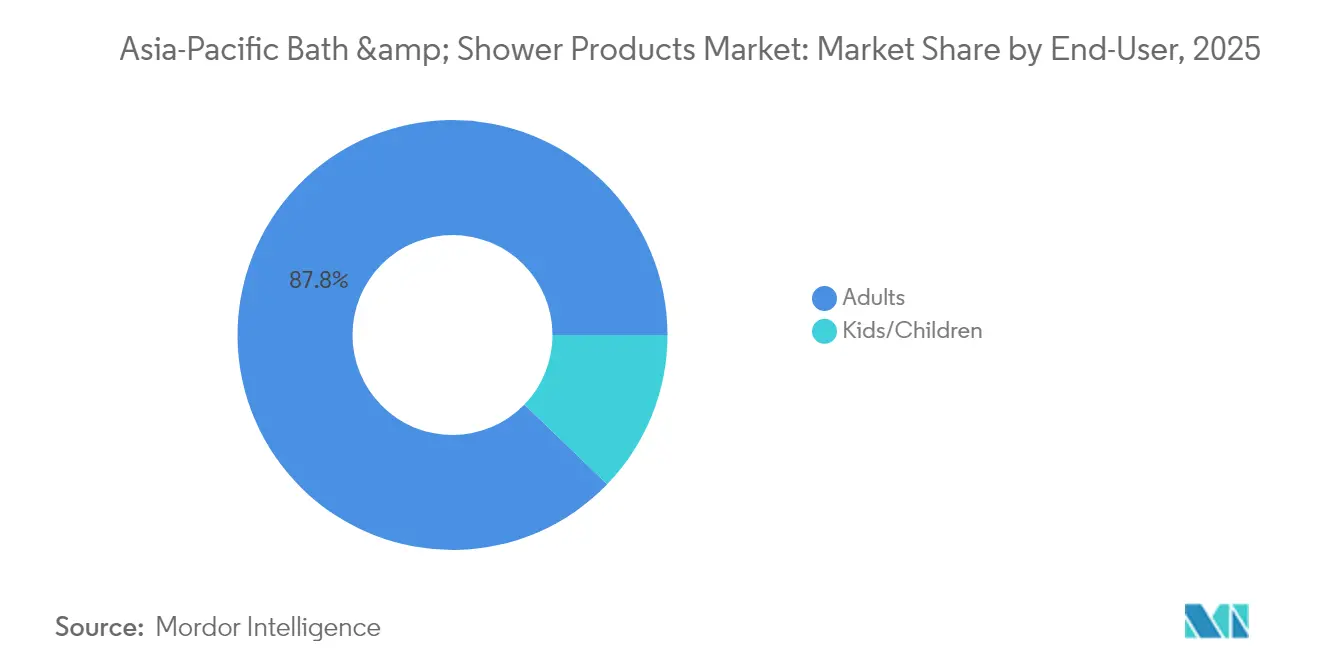

- Por usuario final, los adultos representaron el 87,78% de la cuota de mercado en 2025, mientras que se espera que el segmento de niños/as registre la tasa de crecimiento más alta con una CAGR del 7,26% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron una cuota de mercado del 36,10% en 2025, mientras que se prevé que las tiendas minoristas en línea crezcan al ritmo más rápido con una CAGR del 6,05% hasta 2031.

- Por geografía, China lideró con el 37,55% del mercado de cuidado corporal de Asia Pacífico en 2025, mientras que India está posicionada para alcanzar el crecimiento regional más fuerte con una CAGR del 6,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Baño y Ducha de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación en Productos Hidratantes y Exfoliantes | +1.2% | China, Japón, Corea del Sur, con repercusión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda de Productos con pH Equilibrado y Libres de Sulfatos | +0.9% | Global, con adopción temprana en Australia, Singapur y China urbana | Corto plazo (≤ 2 años) |

| Demanda de Ingredientes Naturales y Orgánicos | +1.1% | Australia, Nueva Zelanda, Japón, centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad y Envases Ecológicos | +0.8% | Australia, Japón, Singapur, con influencia creciente en China e India | Largo plazo (≥ 4 años) |

| Influencia de las Redes Sociales y el Respaldo de Celebridades | +0.7% | China, India, Tailandia, Corea del Sur, Vietnam | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Comercio Electrónico | +1.0% | China, India, Indonesia, Tailandia, con impacto moderado en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Productos Hidratantes y Exfoliantes

La innovación en formulaciones hidratantes y exfoliantes está redefiniendo las expectativas de los consumidores en los mercados de Asia Pacífico. El lanzamiento en marzo de 2025 de la gama Skin Solutions de Lifebuoy por parte de Unilever ejemplifica esta tendencia, combinando beneficios de cuidado de la piel premium con funciones de higiene tradicionales para captar a los consumidores que buscan productos multifuncionales. La convergencia de las categorías de cuidado de la piel y cuidado corporal es especialmente pronunciada en mercados como Japón, donde los consumidores demandan cada vez más productos de cuidado concentrado que aborden preocupaciones cutáneas específicas mientras mantienen la eficacia de limpieza. Esta tendencia está impulsando a las marcas a invertir en tecnologías avanzadas de formulación que puedan ofrecer beneficios cutáneos visibles más allá de la limpieza básica. El cambio hacia productos especializados dirigidos a diferentes partes del cuerpo y condiciones de la piel está creando nuevos segmentos de mercado y oportunidades de precios premium. La creciente sofisticación de los consumidores asiáticos en cuanto a conocimiento de ingredientes está presionando a los fabricantes a desarrollar productos con beneficios clínicamente probados en lugar de depender únicamente de argumentos de marketing tradicionales.

Demanda de Productos con pH Equilibrado y Libres de Sulfatos

La conciencia de los consumidores sobre los ingredientes químicos agresivos está impulsando una demanda sin precedentes de formulaciones más suaves en toda la región. Las investigaciones sobre surfactantes de base de palma indican que las alternativas al laureth sulfato de sodio y los surfactantes a base de aminoácidos demuestran una menor citotoxicidad al tiempo que mantienen propiedades de limpieza eficaces [1]Fuente: Science.gov, "Registros de muestra de surfactantes laureth de base de palma", science.gov. Esta validación científica es especialmente relevante en mercados como Australia y Singapur, donde los consumidores buscan activamente productos que minimicen la irritación cutánea al tiempo que ofrecen un rendimiento de limpieza superior. La tendencia se extiende más allá de los segmentos premium, con marcas del mercado masivo que reformulan sus productos existentes para eliminar los sulfatos y ajustar los niveles de pH para que coincidan con la acidez natural de la piel. Los marcos regulatorios de varios países de la ASEAN están comenzando a reconocer estas mejoras en las formulaciones, y algunos mercados están considerando un tratamiento preferencial para los productos que cumplen criterios específicos de suavidad. La creciente demanda de productos para el cuidado de la piel sensible en la ASEAN está alentando a las marcas a lanzar formulaciones de baño y ducha suaves y con pH equilibrado. El cambio hacia formulaciones sin sulfatos está generando desafíos en la cadena de suministro, ya que los fabricantes buscan surfactantes alternativos, pero también está abriendo oportunidades para las marcas que pueden comunicar eficazmente estos beneficios a consumidores cada vez más informados.

Demanda de Ingredientes Naturales y Orgánicos

La CAGR del 6,37% del segmento orgánico supera significativamente a la categoría convencional, lo que refleja profundos cambios en las preferencias de los consumidores hacia formulaciones naturales. La investigación académica demuestra que los materiales de envasado y las etiquetas de certificación como NATRUE, COSMOS y la Ecoetiqueta de la UE influyen fuertemente en la calidad percibida y la naturalidad del producto. Este comportamiento del consumidor es especialmente pronunciado en los mercados APAC desarrollados, donde la conciencia medioambiental se entrelaza con las opciones de cuidado personal. La tendencia está creando oportunidades para las marcas que pueden comunicar de forma auténtica el abastecimiento de ingredientes naturales y los métodos de producción sostenibles. El abastecimiento local de ingredientes es cada vez más importante, con empresas como The Body Shop que aprovechan las asociaciones de Comercio Justo Comunitario en 14 países para obtener materias primas apoyando al mismo tiempo a las comunidades locales. El desafío reside en escalar las cadenas de suministro de ingredientes naturales mientras se mantiene la consistencia del producto y la competitividad de costes frente a las alternativas convencionales. La armonización regulatoria en los mercados de la ASEAN a través de la Directiva Cosmética de la ASEAN está facilitando una entrada más sencilla al mercado para los productos orgánicos que cumplen los requisitos estandarizados.

Sostenibilidad y Envases Ecológicos

Las innovaciones en envases respetuosos con el medio ambiente están ganando impulso a medida que las marcas responden a la presión de consumidores y reguladores en favor de soluciones sostenibles. La adopción por parte de la marca australiana Conserving Beauty de las películas compostables NatureFlex de Futamura para el envasado en sobres demuestra cómo las empresas están integrando materiales renovables que cumplen las normas de compostaje industrial AS4736, EN13432 y ASTM D6400. El compromiso de The Body Shop de hacer que todos sus productos de baño, cuerpo y cuidado del cabello sean completamente reciclables para 2025, con más del 68% del envasado actualmente reciclable desde el punto de vista técnico, ilustra cómo las grandes marcas están estableciendo ambiciosos objetivos de sostenibilidad. Esta tendencia está creando ventajas competitivas para las empresas que pueden demostrar una reducción medible del impacto ambiental mientras mantienen el rendimiento del producto. La integración de materiales reciclados posconsumo y sistemas de envases recargables es cada vez más importante en mercados como Japón y Australia, donde las normativas medioambientales son cada vez más estrictas. El desafío para las marcas es equilibrar los objetivos de sostenibilidad con consideraciones prácticas como la protección del producto, la vida útil y la rentabilidad en los diversos mercados APAC con infraestructuras de gestión de residuos variables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Productos Químicos y Alérgenos | -0.6% | Global, con mayor sensibilidad en Japón, Australia y China urbana | Corto plazo (≤ 2 años) |

| Presencia de Productos Falsificados | -0.8% | China, Tailandia, Indonesia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Comportamiento Frecuente de Cambio de Marca | -0.4% | China, India, mercados del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias de Ingredientes | -0.5% | Mercados de la ASEAN, China, con efectos secundarios en toda la región APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Productos Químicos y Alérgenos

La ansiedad de los consumidores sobre los ingredientes químicos está restringiendo el crecimiento del mercado, ya que los compradores conscientes de la seguridad retrasan las compras o evitan determinadas categorías de productos por completo. La Agencia Nacional de Control de Medicamentos y Alimentos de Indonesia (BPOM) identificó 16 productos cosméticos que contenían ingredientes peligrosos, entre ellos mercurio, ácido retinoico, hidroquinona, plomo y colorante Rojo K10 a principios de 2025, lo que pone de relieve las persistentes preocupaciones de seguridad que socavan la confianza de los consumidores. Estas infracciones de seguridad crean efectos en cadena en todo el mercado, ya que los consumidores se vuelven más cautelosos en la selección de productos y exigen mayor transparencia en la divulgación de ingredientes. El desafío es especialmente agudo para las marcas que operan en múltiples mercados APAC con diferentes estándares regulatorios y niveles de concienciación de los consumidores. Las empresas deben invertir significativamente en reformulación, pruebas de seguridad y educación del consumidor para abordar estas preocupaciones mientras mantienen la eficacia del producto. La tendencia hacia la transparencia de ingredientes está creando ventajas competitivas para las marcas que pueden comunicar claramente la seguridad del producto y el abastecimiento de ingredientes, pero también está aumentando la complejidad operativa y los costes en toda la cadena de suministro.

Presencia de Productos Falsificados

La incautación por parte de Tailandia de cosméticos falsificados procedentes de China por un valor de 46.200 millones de THB en febrero-marzo de 2025 demuestra cómo los productos falsos socavan el crecimiento legítimo del mercado al erosionar la confianza de los consumidores y desviar ingresos de las marcas auténticas. La respuesta de la industria cosmética de Filipinas mediante un memorando de entendimiento en el que participan 18 empresas y la Oficina de Propiedad Intelectual ilustra cómo el sector se está movilizando para combatir las ventas de falsificaciones en línea. El dominio de las plataformas de comercio electrónico en mercados como Indonesia, donde Shopee controla el 80,96% de las ventas de productos hidratantes, crea tanto oportunidades como vulnerabilidades para la infiltración de falsificaciones. El problema de las falsificaciones es especialmente dañino en los mercados en desarrollo, donde la sensibilidad al precio hace a los consumidores más susceptibles a los productos falsos, mientras que las sofisticadas operaciones de falsificación explotan las zonas de libre comercio y las complejas redes de distribución para eludir la detección. Esta restricción requiere respuestas coordinadas de la industria y el gobierno, incluidas tecnologías de autenticación mejoradas, una supervisión más estricta de las plataformas e iniciativas de educación al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Gel de Baño Impulsa la Innovación

Los productos de gel de baño y ducha capturaron una cuota de mercado del 34,22% en 2025 y al mismo tiempo lograron el crecimiento más rápido con una CAGR del 5,74% hasta 2031, lo que refleja la migración de los consumidores desde los jabones en barra tradicionales hacia las formulaciones líquidas. Esta posición de doble liderazgo subraya cómo los formatos líquidos se adaptan mejor a las innovaciones de formulación moderna, como los tensioactivos equilibradores de pH y libres de sulfatos, y los ingredientes hidratantes especializados que los consumidores demandan cada vez más. El jabón en barra mantiene una presencia significativa a pesar de su disminución relativa de cuota, especialmente en mercados sensibles al precio y en zonas rurales donde persisten las preferencias de limpieza tradicionales. El segmento de «Otros Tipos de Productos», que engloba exfoliantes corporales, productos de exfoliación, sales de baño y aceites de ducha, representa la categoría más dinámica, ya que las marcas se expanden más allá de la limpieza básica para ofrecer tratamientos especializados dirigidos a preocupaciones cutáneas específicas y experiencias de bienestar.

La evolución del tipo de producto refleja cambios más profundos en el comportamiento de los consumidores, especialmente en los mercados APAC desarrollados donde los rituales de baño se están volviendo más elaborados y centrados en el bienestar. El mercado del jabón en Japón demuestra esta transición, con el jabón sólido ganando un renovado interés por el cuidado concentrado y los ingredientes naturales, mientras que los formatos líquidos dominan en las zonas urbanas que buscan comodidad y formulaciones avanzadas. La innovación en productos hidratantes y exfoliantes está creando nuevas subcategorías dentro de cada formato, ya que marcas como Unilever introducen productos híbridos que combinan las funciones de higiene tradicionales con los beneficios del cuidado de la piel premium. Esta tendencia hacia los productos multifuncionales está redefiniendo los límites tradicionales de los productos y creando oportunidades para las marcas que pueden comunicar eficazmente los beneficios mejorados mientras mantienen precios competitivos en los diversos mercados APAC con diferentes niveles de sofisticación del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Auge de lo Orgánico Desafía el Dominio de lo Convencional

La CAGR del 6,22% del segmento orgánico supera significativamente a los productos convencionales a pesar de que estos últimos mantienen una cuota de mercado del 67,15% en 2025, lo que indica un cambio fundamental en las preferencias de los consumidores hacia formulaciones naturales. Esta diferencia de crecimiento sugiere que los productos orgánicos están captando una proporción creciente de los nuevos participantes en el mercado y de los consumidores que cambian de categoría, especialmente entre los grupos demográficos más jóvenes y los consumidores urbanos con mayores ingresos disponibles. Los productos convencionales mantienen el dominio gracias a sus redes de distribución establecidas, precios competitivos y fidelidad a la marca, pero se enfrentan a una presión creciente para reformularse con ingredientes más limpios y envases sostenibles para seguir siendo competitivos.

La investigación sobre el comportamiento del consumidor demuestra que los materiales de envasado y las etiquetas de certificación influyen fuertemente en la percepción de naturalidad y calidad, creando ventajas competitivas para las marcas orgánicas que invierten en credenciales de sostenibilidad auténticas. El programa de Comercio Justo Comunitario de The Body Shop, que abarca 18 grupos en 14 países, ejemplifica cómo las marcas orgánicas están construyendo historias auténticas de cadena de suministro que resuenan con los consumidores concienciados con el medio ambiente. La armonización regulatoria a través de la Directiva Cosmética de la ASEAN está facilitando la entrada de productos orgánicos al mercado mediante la estandarización de los requisitos de certificación en los países miembros. El desafío para las marcas convencionales radica en la transición hacia formulaciones más limpias mientras mantienen la competitividad en costes y los estándares de rendimiento del producto que los consumidores esperan de las marcas establecidas.

Por Usuario Final: La Estabilidad del Segmento Adulto Enmascara el Potencial de Crecimiento del Segmento Infantil

Los adultos constituyen el 87,78% del mercado en 2025, lo que refleja el enfoque principal de la categoría en los consumidores en edad activa con poder de compra independiente y rutinas de cuidado personal establecidas. Sin embargo, la CAGR del 7,26% del segmento de niños y niñas representa la trayectoria de crecimiento más rápida, impulsada por la creciente concienciación de los padres sobre las formulaciones suaves y la aparición de productos especializados diseñados para la piel joven y sensible. Este cambio demográfico crea oportunidades para las marcas que pueden desarrollar formulaciones adecuadas para cada edad mientras construyen una fidelidad a la marca temprana que se extiende hasta la edad adulta.

El dominio del segmento adulto enmascara una diversidad interna significativa, que engloba diferentes cohortes de edad con preferencias variables en cuanto a formatos de producto, ingredientes y rangos de precios. La investigación sobre la influencia de las redes sociales en Vietnam indica que los adultos más jóvenes responden de manera diferente al marketing de influencers en comparación con los grupos demográficos de mayor edad, siendo la autenticidad y la experiencia más determinantes que los respaldos de celebridades. El crecimiento del segmento infantil está respaldado por marcos regulatorios que reconocen cada vez más la necesidad de estándares de seguridad especializados para los productos destinados a usuarios jóvenes, con mercados como Indonesia que aplican requisitos específicos de etiquetado para cosméticos infantiles. Esta evolución regulatoria está creando barreras de entrada pero también oportunidades para las marcas que pueden demostrar perfiles de seguridad superiores y formulaciones adecuadas para cada edad. El potencial de crecimiento del segmento es especialmente fuerte en mercados con poblaciones jóvenes e ingresos familiares en aumento, donde los padres están dispuestos a invertir en productos premium para el cuidado de sus hijos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital Redefine la Jerarquía Minorista

Los supermercados e hipermercados mantuvieron una cuota de mercado del 36,10% en 2025, aprovechando su presencia establecida y los hábitos de compra de los consumidores, mientras que los canales minoristas en línea lograron el crecimiento más rápido con una CAGR del 6,05%, redefiniendo fundamentalmente las jerarquías de distribución tradicionales. Esta evolución de los canales refleja los cambios en el comportamiento de los consumidores acelerados por la adopción digital y la conveniencia de la entrega a domicilio, especialmente en zonas urbanas donde los consumidores con poco tiempo valoran la eficiencia de las compras en línea. Las tiendas de conveniencia y alimentación sirven como puntos de accesibilidad importantes para las compras rutinarias, mientras que otros canales de distribución, incluidos los minoristas especializados en belleza y las plataformas de venta directa al consumidor, están ganando terreno en segmentos de mercado específicos.

La dinámica de las plataformas de comercio electrónico revela una concentración significativa, con Shopee liderando el 80,96% del mercado de productos hidratantes de Indonesia, seguida de Lazada con el 11,48% y Tokopedia con el 7,25%. Las ventas de cosméticos en el Sudeste Asiático a través de las principales plataformas alcanzaron los USD 620 millones en mayo de 2024, con Vietnam capturando una cuota del 45% y el cuidado de la piel representando la categoría de producto dominante. Sin embargo, el cumplimiento normativo se está intensificando, con la Autoridad de Ciencias de la Salud de Singapur eliminando 3.300 listados de comercio electrónico de productos sanitarios ilegales, lo que señala una supervisión más estricta que puede favorecer a las marcas establecidas con sólidos sistemas de cumplimiento. La transformación del canal crea oportunidades para las marcas que pueden navegar eficazmente por el marketing digital, las asociaciones con influencers y los requisitos específicos de cada plataforma, mientras mantienen la autenticidad del producto y el cumplimiento normativo en los diversos mercados APAC.

Análisis Geográfico

La dominante cuota de mercado del 37,55% de China en 2025 refleja su masiva base de consumidores y su sofisticada cultura de la belleza, pero el mercado se enfrenta a vientos en contra por la incertidumbre económica y la creciente competencia de las marcas nacionales, que ahora controlan aproximadamente el 60% de los segmentos masivo y mastige. La madurez del mercado chino es evidente en la sofisticación de los consumidores respecto al conocimiento de ingredientes y la autenticidad de las marcas. Sin embargo, la complejidad regulatoria bajo la Administración Nacional de Productos Médicos (NMPA) requiere inversiones significativas en cumplimiento normativo, con nuevas medidas de supervisión en línea para el marketing de cosméticos que añaden complejidad operativa tanto para las marcas nacionales como para las internacionales. India emerge como la geografía de más rápido crecimiento con una CAGR del 6,48% hasta 2031, impulsada por el aumento de los ingresos disponibles, la urbanización y la creciente conciencia de la belleza entre los grupos demográficos más jóvenes. El potencial de crecimiento del mercado está respaldado por la rápida adopción del comercio electrónico, con plataformas como Nykaa y Purplle estableciendo posiciones sólidas en el comercio minorista de belleza, mientras que los canales tradicionales mantienen relevancia en las ciudades de nivel 2 y nivel 3.

Japón representa un mercado maduro pero innovador donde las preferencias de los consumidores se están desplazando hacia ingredientes naturales y envases sostenibles, creando oportunidades para las marcas que pueden combinar las filosofías de belleza japonesas tradicionales con la ciencia de formulación moderna. Empresas japonesas como Shiseido, Kao y Kosé se están expandiendo internacionalmente mientras invierten fuertemente en capacidades de I+D nacionales, con la nueva planta de Ibaraki de Shiseido que representa una inversión de EUR 400 millones en fabricación de alta automatización que exporta el 70% de la producción. Australia y Nueva Zelanda representan mercados con una fuerte conciencia medioambiental donde las credenciales de sostenibilidad influyen significativamente en las decisiones de compra de los consumidores, creando ventajas competitivas para las marcas que pueden demostrar compromisos medioambientales auténticos. La influencia de Corea del Sur se extiende mucho más allá del tamaño de su mercado nacional a través del fenómeno global de la K-beauty, con empresas como Amorepacific y LG H&H impulsando la innovación en la ciencia de formulación y las estrategias de marketing digital.

El crecimiento proyectado del 11% de Tailandia en 2025 refleja una fuerte demanda interna y el surgimiento de marcas de «T-beauty» que combinan ingredientes tailandeses tradicionales con técnicas de formulación modernas. El mercado de belleza y cuidado personal de Singapur, valorado en USD 1.244 millones, demuestra una alta sofisticación del consumidor y una fuerte preferencia por los productos premium, con las cadenas de farmacias que representan aproximadamente el 80% de la cuota de mercado mientras amplían rápidamente los surtidos de marcas. El clima caluroso y húmedo del mercado crea necesidades específicas de los consumidores en productos de control del sebo e hidratación, mientras que la alta tasa de adopción digital de la población respalda el crecimiento del comercio electrónico proyectado para alcanzar una cantidad significativa en 2027. La apertura del mercado a las marcas internacionales combinada con el alto poder adquisitivo de los consumidores crea oportunidades para los productos premium que pueden demostrar una calidad y seguridad superiores mientras satisfacen las necesidades específicas de los consumidores relacionadas con el clima.

Panorama Competitivo

La fragmentación moderada del mercado de cuidado corporal de Asia Pacífico crea un entorno competitivo dinámico donde las marcas multinacionales establecidas compiten junto con los actores locales emergentes y las marcas especializadas de nicho. Los líderes del mercado como Unilever, Procter & Gamble y Kao Corporation aprovechan la escala global y las capacidades de I+D mientras se adaptan a las preferencias locales, aunque se enfrentan a una presión creciente de las marcas nacionales que comprenden mejor los matices del consumidor regional y pueden responder más rápidamente a las tendencias del mercado.

La intensidad competitiva es especialmente pronunciada en los canales digitales, donde el dominio de plataformas como Shopee crea nuevos controladores de acceso que influyen en la visibilidad de las marcas y el acceso de los consumidores. Existen oportunidades en segmentos especializados como las formulaciones con pH equilibrado, los envases sostenibles y los productos específicos para cada edad, donde la demanda de los consumidores está creciendo más rápido de lo que los actores establecidos pueden adaptar sus carteras de productos. La adopción de tecnología se está convirtiendo en un diferenciador clave, con empresas que invierten en ciencia avanzada de formulación, innovaciones en envases sostenibles y capacidades de marketing digital para mantener posiciones competitivas.

El reconocimiento de Kao Corporation como una de las Empresas Más Éticas del Mundo durante 19 años consecutivos demuestra cómo las credenciales ESG (ambientales, sociales y de gobernanza) se están convirtiendo en ventajas competitivas en mercados donde los valores de los consumidores influyen cada vez más en las decisiones de compra. El marco regulatorio crea tanto barreras como oportunidades, con las empresas que pueden navegar por los complejos requisitos de cumplimiento en múltiples mercados de la ASEAN obteniendo ventajas sobre los competidores más pequeños que carecen de experiencia regulatoria. Sin embargo, las acciones de cumplimiento normativo, como las sanciones de Corea del Sur contra 14 empresas por infracciones de la ley de cosméticos, destacan cómo el cumplimiento normativo se ha convertido en un requisito operativo crítico más que en un diferenciador competitivo.

Líderes del Sector de Productos de Baño y Ducha de Asia Pacífico

Unilever

L'Oréal S.A.

Procter & Gamble

Johnson & Johnson

Colgate-Palmolive Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Sanrio se asoció con uno de los principales productos de cuidado facial de Japón para lanzar una gama de productos en envases de edición limitada. «DETclear» es un reconocido producto exfoliante en Japón. El producto era un gel de peeling suave diseñado para eliminar las células cutáneas muertas. Fue formulado con AHA de origen vegetal y BHA de origen vegetal para suavizar y desprender suavemente las impurezas. Sanrio también se asoció con la marca coreana de cosméticos CNP Laboratory para lanzar otra gama de productos de cuidado de la piel temáticos.

- Julio de 2025: Dove estableció un nuevo estándar en la limpieza cotidiana con el lanzamiento de su innovación: la Barra de Sérum Dove. La Barra de Sérum Dove ayudó a reparar el daño cutáneo, proporcionando una piel visiblemente sana y nutrida. La Barra de Sérum incorporó limpiadores de origen vegetal, un formato minimalista y sostenible, y una fórmula suave adecuada para pieles normales a secas y sensibles.

- Julio de 2025: Kao Corporation lanzó nuevos productos bajo sus marcas Sensai, Kanebo y Curél para acelerar la expansión global y consolidar posiciones en el mercado. La empresa utilizó ingredientes que imitaban la protección de la piel de los bebés en el útero, y sinergias de ingredientes para una limpieza profunda e hidratación.

Alcance del Informe del Mercado de Productos de Baño y Ducha de Asia Pacífico

Los productos de baño y ducha son productos de cuidado personal que ayudan a limpiar, exfoliar e hidratar el cuerpo.

El mercado de productos de baño y ducha de Asia Pacífico está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en crema/gel de ducha, jabón en barra, aceite de ducha y otros tipos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas en línea, tiendas minoristas especializadas y otros canales de distribución. Por geografía, el mercado está segmentado en China, India, Japón, Australia y el Resto de Asia Pacífico.

El informe ofrece el tamaño del mercado y las previsiones en valor (USD millones) para los segmentos anteriores.

| Jabón en Barra |

| Gel de Baño/Ducha |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Niños/as |

| Adultos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Australia |

| Nueva Zelanda |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Jabón en Barra |

| Gel de Baño/Ducha | |

| Otros Tipos de Productos | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Usuario Final | Niños/as |

| Adultos | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Nueva Zelanda | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué hace atractivo al mercado de cuidado corporal de Asia Pacífico para la inversión?

El mercado combina sólidos fundamentos (CAGR del 5,67%, USD 21,46 mil millones para 2031) con impulsores de crecimiento estructural que incluyen la rápida digitalización, el aumento de los ingresos disponibles y la creciente sofisticación de los consumidores.

¿Qué categorías de productos ofrecen el mayor potencial de crecimiento?

Los productos de gel de baño/ducha lideran tanto en cuota de mercado (34,22%) como en tasa de crecimiento (CAGR del 5,74%), impulsados por la preferencia de los consumidores por las formulaciones líquidas que admiten ingredientes avanzados como compuestos equilibradores de pH e hidratantes.

¿Qué papel desempeña el comercio electrónico en el crecimiento del mercado?

Los canales digitales están transformando el mercado a pesar de partir de una base más pequeña, con el comercio minorista en línea logrando una CAGR del 6,05%.

¿Qué mercados geográficos ofrecen las mejores oportunidades de expansión?

India presenta la oportunidad de crecimiento más sólida con una CAGR del 6,48%, impulsada por el aumento de los ingresos y la adopción digital.

Última actualización de la página el: