Tamanho e Participação do Mercado de Embalagens Flexíveis da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

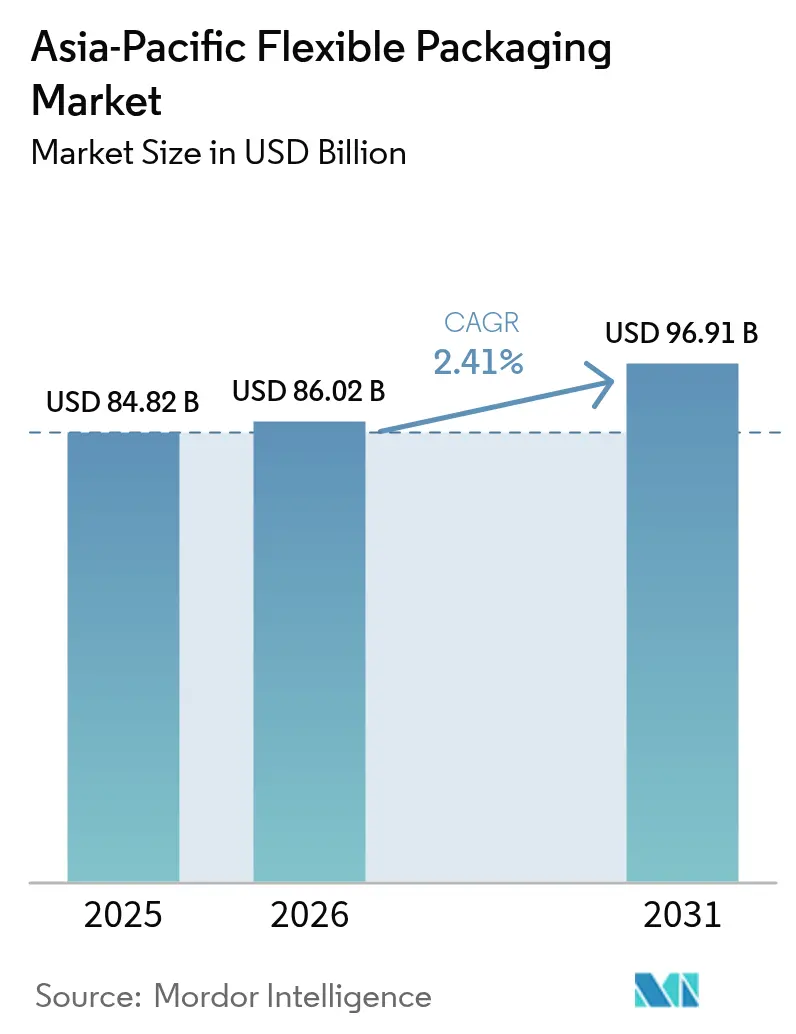

| Tamanho do mercado no ano base (2025) | 84.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 86.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens flexíveis da Ásia-Pacífico aumente de USD 84,82 bilhões em 2025 para USD 86,02 bilhões em 2026 e atinja USD 96,91 bilhões até 2031, crescendo a um CAGR de 2,41% ao longo de 2026-2031. Os plásticos permaneceram como o substrato dominante em 2025, mas a transição para materiais monomateriais e a expansão da impressão digital estão alterando as estruturas de custos dos conversores. A aceleração das remessas de comércio eletrônico, a expansão da cadeia de frio no Sudeste Asiático e os compromissos de sustentabilidade dos proprietários de marcas estão impulsionando a demanda por formatos leves e de alta barreira que reduzem os custos logísticos e diminuem o desperdício de alimentos. As regulamentações regionais, desde a lista positiva do Japão para aditivos em contato com alimentos até a meta de 50% de conteúdo reciclado da Austrália, estão impulsionando a reformulação de laminados tradicionais, favorecendo plantas com reciclagem interna e linhas de adesivos sem solvente. As multinacionais estão expandindo a capacidade na China e na Índia, enquanto especialistas regionais investem em alianças de reciclagem química para garantir reciclado de grau alimentar, preservando as margens apesar da volatilidade das resinas. O mercado de embalagens flexíveis da Ásia-Pacífico continua a recompensar os conversores que conseguem combinar prensas digitais de ciclo rápido, sistemas robustos de conformidade e acesso a fluxos de reciclado rastreáveis.

Principais Conclusões do Relatório

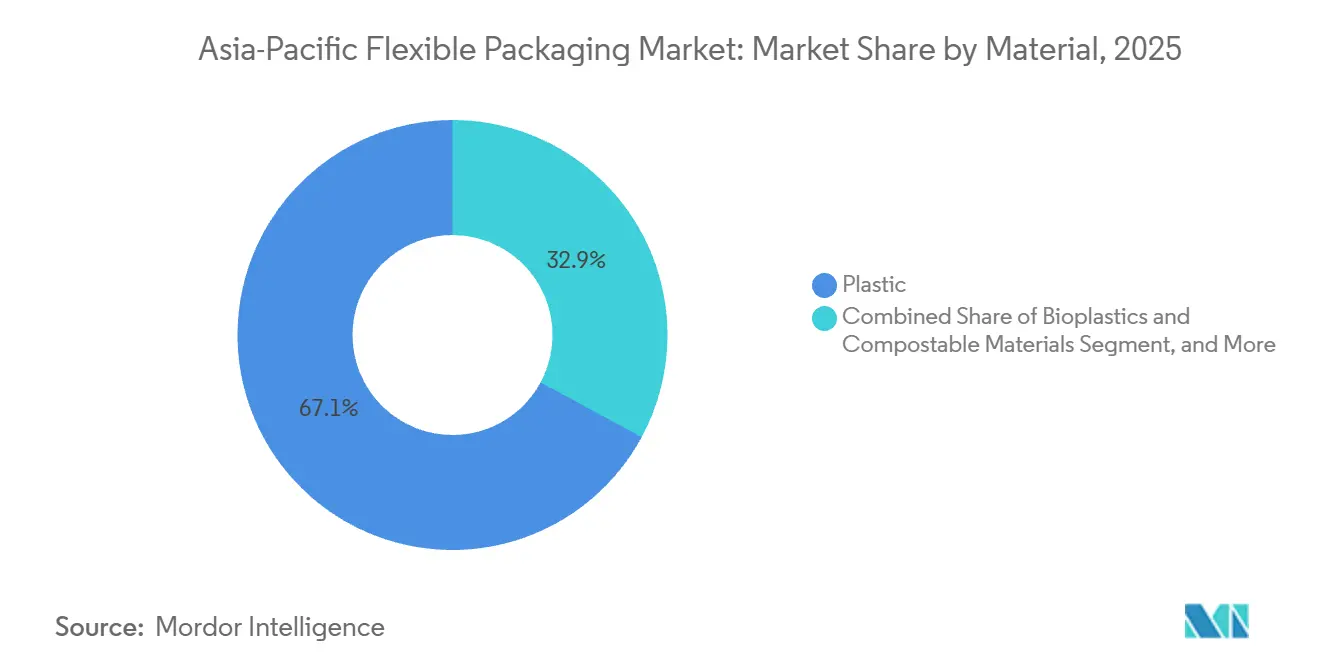

- Por material, os plásticos capturaram 67,12% da participação do mercado de embalagens flexíveis da Ásia-Pacífico em 2025. Enquanto isso, os bioplásticos e substratos compostáveis devem se expandir a um CAGR de 4,12% até 2031.

- Por tipo de produto, sacos e bolsas lideraram com 48,63% de participação de mercado em 2025, enquanto sachês e embalagens em bastão devem crescer a um CAGR de 3,54% ao longo de 2026-2031.

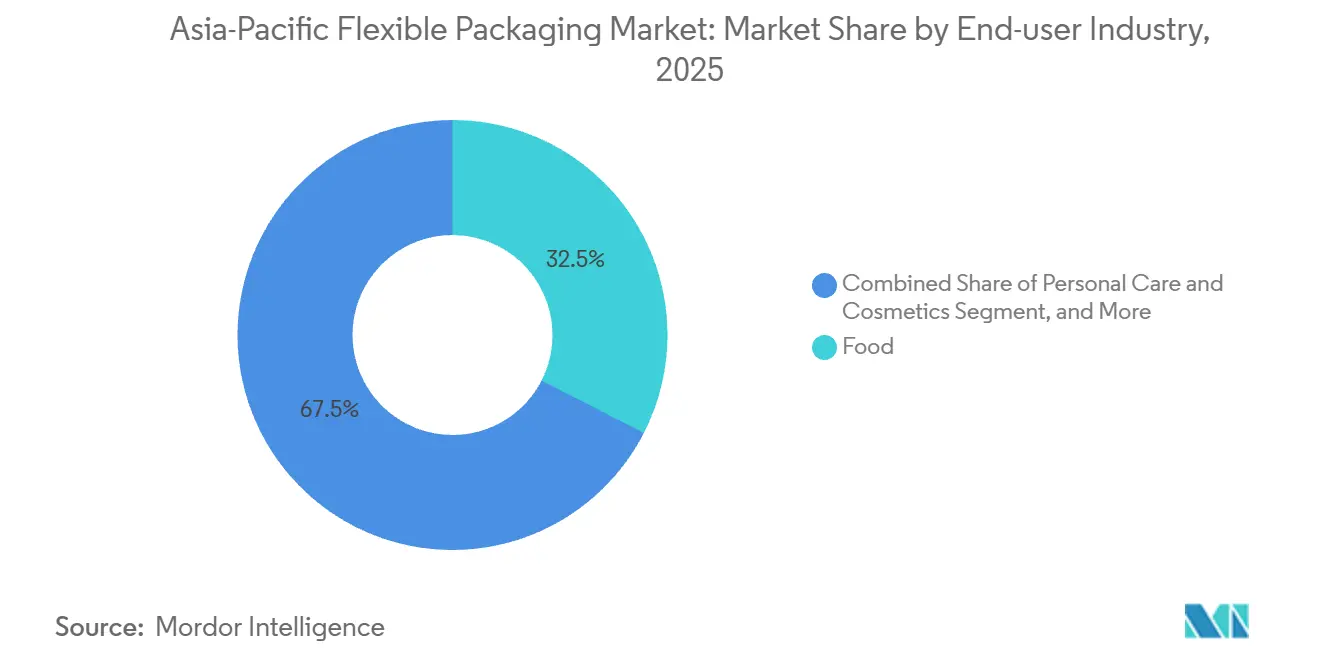

- Por usuário final, alimentos representaram 32,53% do tamanho do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, enquanto cuidados pessoais e cosméticos avançam a um CAGR de 3,86% até 2031.

- Por tecnologia de impressão, a flexografia detinha 44,72% de participação do tamanho do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, e a impressão digital está crescendo a um CAGR de 3,79% até 2031.

- Por geografia, a China comandou 28,12% da participação do mercado de embalagens flexíveis da Ásia-Pacífico em 2025; espera-se que a Índia se expanda a um CAGR de 4,23% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Embalagens Convenientes | +0.8% | Centros urbanos da China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Demanda por Maior Vida Útil e Embalagens Inovadoras | +0.7% | Núcleo da Ásia-Pacífico, exportações para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente Penetração do Comércio Eletrônico para Bens Embalados | +0.9% | China, Índia, Indonésia, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Adoção de Embalagens Flexíveis Monomateriais para Atender aos Mandatos de Reciclagem | +0.6% | Japão, Austrália, Singapura, Índia | Longo prazo (≥ 4 anos) |

| Expansão Acelerada da Cadeia de Frio para Exportações de Produtos Frescos no Sudeste Asiático | +0.5% | Tailândia, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Mudança dos Proprietários de Marcas para Impressão Digital em Personalizações de Pequenas Tiragens | +0.4% | China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens Convenientes

Designs de dose única e refecháveis estão substituindo embalagens rígidas porque reduzem o desperdício de alimentos e se adequam aos estilos de vida em movimento nas cidades congestionadas. O valor de varejo de sachês atingiu USD 98,4 bilhões em 2026, com Índia, Vietnã e Indonésia contribuindo com mais da metade do novo volume. As aplicações de beleza e cuidados capilares dominam o formato, mas produtos farmacêuticos e bebidas estão ganhando escala à medida que os conversores instalam linhas de selagem quádrupla e doy-pack capazes de 200-300 bolsas por minuto. Os custos unitários de USD 0,02-0,04 para PE simples mantêm as margens reduzidas, mas os sachês continuam sendo fundamentais em mercados de baixa renda, onde uma bolsa de 5 ml de óleo capilar é vendida por USD 0,12. O aumento da renda da classe média também está elevando a demanda por bolsas refeláveis do tipo stand-up que prolongam a frescura após a primeira abertura. A conveniência, portanto, é tanto um jogo de volume quanto de valor no mercado de embalagens flexíveis da Ásia-Pacífico.

Demanda por Maior Vida Útil e Embalagens Inovadoras

Filmes de alta barreira usando EVOH, PVDC ou folha de alumínio agora suportam corredores estendidos de cadeia de frio em todo o Sudeste Asiático. A China consumiu 88 milhões de toneladas de carne em 2024, enquanto a Índia exportou frutos do mar no valor de USD 8,09 bilhões, levando os processadores a adotar embalagens a vácuo e de atmosfera modificada que adicionam 10-14 dias de vida útil.[1]Autoridade de Desenvolvimento de Exportação de Produtos Marinhos, "Estatísticas de Exportação de Frutos do Mar AF2023-24," mpeda.gov.in Tecnologias premium como o OptiDure da Sealed Air estão se espalhando à medida que os exportadores enfrentam trechos de trânsito de 1.000-1.500 km. Ensaios acadêmicos mostraram que filmes de polibutileno succinato de base biológica com nanotubos de haloisita preservaram os produtos por uma semana extra em temperatura ambiente, sinalizando demanda latente por opções compostáveis e de alta barreira. Embora essas estruturas custem 40-50% a mais do que as camadas padrão, marcas premium no Japão e na Coreia do Sul pagam pela proteção estendida, validando a estratégia para conversores que conseguem combinar ciência de barreira com sinalização de sustentabilidade.

Crescente Penetração do Comércio Eletrônico para Bens Embalados

O Banco Asiático de Desenvolvimento calculou que as embalagens plásticas de comércio eletrônico regional dobraram para 4,5 bilhões de libras em 2025, expandindo-se muito mais rapidamente do que o mercado geral de embalagens flexíveis da Ásia-Pacífico.[2]Banco Asiático de Desenvolvimento, "Embalagens de Comércio Eletrônico na Ásia-Pacífico: Tendências e Desafios," adb.orgOs envelopes protetores representam 35% desse volume, com bolsas do tipo stand-up representando 31%. O padrão de embalagem de encomendas da China exige 90% de reciclabilidade ou reutilização até 2025, enquanto a Coreia do Sul proíbe combinações de múltiplas camadas em envelopes de pedidos on-line, forçando os conversores a gerenciar SKUs divergentes e elevando os custos de estoque. As taxas de danos em encomendas continuam sendo um ponto crítico, de modo que envelopes monomateriais de PE mais espessos estão ganhando participação, mesmo com o aumento das taxas de responsabilidade estendida do produtor. O crescimento do mercado de mercearia on-line é particularmente forte na Índia e na Indonésia, onde o atendimento refrigerado impulsiona a demanda por bolsas isoladas revestidas com BOPE reciclável.

Adoção de Embalagens Flexíveis Monomateriais para Atender aos Mandatos de Reciclagem

A lista positiva do Japão para substâncias em contato com alimentos, em vigor desde junho de 2025, proíbe muitos adesivos e tintas tradicionais. A Austrália tem como meta 50% de conteúdo reciclado até 2030, mas a recuperação de plásticos flexíveis na coleta domiciliar está abaixo de 1%. A regra de rastreabilidade de plásticos reciclados da China, em vigor desde fevereiro de 2026, estabelece um teto de contaminação de 0,5%. Os conversores, portanto, aceleram os investimentos em laminadores sem solvente, filmes de barreira PE-PE ou PP-PP e parcerias de reciclagem química para garantir produtos de grau alimentar com preços 25-35% acima da resina virgem. As marcas aceitam o prêmio apenas quando o fornecimento é certificado e estável, criando uma vantagem competitiva para conversores com reciclagem própria ou contratos de offtake privilegiados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o Impacto Ambiental e a Reciclagem de Embalagens Plásticas | -0,5% | Japão, Austrália, Singapura, Índia, repercussão global | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços de Matérias-Primas para Insumos Petroquímicos | -0,4% | Núcleo da Ásia-Pacífico, repercussão no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias sobre Estruturas de Múltiplas Camadas no Japão e na Austrália | -0,3% | Japão, Austrália, possível adoção na Coreia do Sul e Singapura | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Reciclado de Grau Alimentar para Formatos Flexíveis | -0,2% | Japão, Austrália, Índia, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Impacto Ambiental e a Reciclagem de Embalagens Plásticas

A frustração pública com os plásticos de uso único está aumentando, mas a infraestrutura de reciclagem para formatos flexíveis está vários anos atrás da de seus equivalentes rígidos. A recuperação domiciliar de filmes flexíveis está abaixo de 1% na Austrália, em contraste com 35-40% para garrafas PET. O esquema de relatórios obrigatórios de Singapura vincula as taxas dos produtores às toneladas não recicladas, adicionando 3-5% aos custos dos conversores. A revisão da Responsabilidade Estendida do Produtor da Índia em 2024 obriga a recuperação de 60% dos filmes flexíveis pós-consumo até 2026, mesmo que a capacidade de coleta cubra menos de 20% dos municípios. Essas incompatibilidades aumentam os riscos de conformidade e incentivam os proprietários de marcas a reduzir as camadas de laminado ou migrar para filmes compostáveis certificados, mesmo quando as compensações de vida útil persistem.

Volatilidade nos Preços de Matérias-Primas para Insumos Petroquímicos

PE, PP e PET oscilaram 15-20% durante 2024-2025 devido a flutuações no petróleo bruto e paralisações em craqueadores. O HDPE CFR China recuou para USD 1.050 por tonelada em janeiro de 2025, enquanto o LDPE permaneceu próximo a USD 1.100. O filme BOPP foi negociado em torno de USD 1.500 por tonelada durante o quarto trimestre de 2024. Tais movimentos reduzem 200-300 pontos-base das margens dos conversores quando os aumentos de resina superam os repasses contratuais. Acordos de fornecimento de longo prazo protegem os grandes participantes estabelecidos, mas os players menores expostos aos mercados spot enfrentam pressão no fluxo de caixa, elevando as perspectivas de consolidação no mercado de embalagens flexíveis da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Bioplásticos Desafiam a Dominância das Resinas Convencionais

Os plásticos retiveram 67,12% do tamanho do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, liderados pelo polietileno, BOPP e PP fundido, que abastecem bolsas de salgadinhos, macarrão e detergente. A folha de metal permanece em embalagens médicas e de confeitaria de nicho, enquanto o papel controla uma participação de dígito médio por meio de sacos de café e ração para animais revestidos de kraft. Os bioplásticos, embora pequenos, estão crescendo a um CAGR de 4,12% à medida que os consumidores japoneses e sul-coreanos estão dispostos a pagar 10-15% a mais por embalagens compostáveis em casa certificadas pela TÜV. Os conversores enfrentam lacunas no custo das resinas: o PLA é vendido por aproximadamente USD 2.700 por tonelada, em comparação com USD 1.100 para PE, mas as metas corporativas de carbono e as taxas de Responsabilidade Estendida do Produtor inclinam o cálculo. O padrão de rastreabilidade da China para plásticos reciclados, previsto para 2026, acelera a adoção de laminações monomateriais de PE que oferecem uma barreira aceitável enquanto se alinham com os ciclos de reciclagem mecânica.

Híbridos de papel flexível, como as bolsas peláveis revestidas de PE da Mondi-Parkside, ampliam as opções para mercearias secas, mas ainda enfrentam dificuldades com produtos de alto teor de gordura ou umidade. Os filmes metalizados protegem a frescura de confeitaria quando os limites de transmissão de oxigênio caem abaixo de 0,1 cc/m²/24 h. As deficiências na compostagem industrial continuam sendo um obstáculo ao crescimento dos bioplásticos, pois apenas cerca de 200 locais em toda a Ásia-Pacífico atendem aos padrões de compostagem de 58-60 °C. Apesar dos obstáculos, as marcas continuam com projetos-piloto para garantir benefícios reputacionais, impulsionando o mercado de embalagens flexíveis da Ásia-Pacífico em direção a uma combinação de materiais mais rica.

Por Tipo de Produto: Sachês Ganham Participação em Cuidados Pessoais

Sacos e bolsas dominaram com 48,63% da participação do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, impulsionados pelas versões do tipo stand-up que reduzem os custos logísticos em até 50% em comparação com potes rígidos. Sachês e embalagens em bastão, no entanto, estão acelerando a um CAGR de 3,54% até 2031, à medida que shampoos de uso único, soros e pós de eletrólitos se encaixam em modelos de tamanho de amostra e assinatura. Filmes e envoltórios protegem cargas paletizadas e caixas de produtos, mas enfrentam a adoção de sacolas reutilizáveis em centros de comércio eletrônico. Bolsas de selagem quádrupla, valorizadas pelo impacto nas prateleiras, agora permeiam os corredores de café premium e proteína em pó, onde as margens podem superar 20%.

A Índia exemplifica a utilidade dos sachês; uma bolsa de 5 ml de óleo capilar a USD 0,12 garante acessibilidade diária. As startups de bebidas do Sudeste Asiático imitam o modelo usando embalagens em bastão estreitas que aumentam a precisão da dosagem em shots de colágeno ou vitaminas. Na outra extremidade, o filme stretch de BOPE reciclável, fornecido por meio da resina INNATE TF 220 da Dow, melhora a resistência à perfuração em 30-40%, conquistando os provedores de logística que anteriormente optavam por BOPP mais espesso. Os filmes de tampa estão evoluindo para selos monomateriais de PP para iogurte, mas ainda precisam atingir resistências de descascamento próximas a 3 N/15 mm para satisfazer as linhas de envase.

Por Setor do Usuário Final: Cuidados Pessoais Supera Alimentos

Alimentos representaram 32,53% do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, abrangendo salgadinhos, produtos de panificação e carne refrigerada. O crescimento, embora positivo, desacelera à medida que a penetração satura no Japão e na Austrália. Cuidados pessoais e cosméticos, por sua vez, estão crescendo a um CAGR de 3,86%, com bolsas de recarga para sabonete corporal e shampoo, especialmente na China urbana, onde os consumidores aceitam um acréscimo de 10-15% por embalagens de baixo desperdício. Os formatos flexíveis para bebidas detêm uma participação de dígito médio graças às bolsas assépticas de suco e laticínios que dependem de laminados revestidos de folha para manter o oxigênio abaixo de 0,5 cc/m²/24 h.

A demanda farmacêutica cresce com o boom de exportações da Índia e a demografia de envelhecimento do Japão, favorecendo blisteres e bolsas estéreis que agora utilizam o Blister Flexível monomaterial de PE da Constantia. A agricultura está no segmento residual, mas mostra potencial à medida que as empresas agroquímicas migram de sacos de HDPE tecido para bolsas multicamadas PE-PA-EVOH que reduzem vazamentos e diminuem a massa de envio em 35%. Em todas as categorias, a cultura de recarga, o fracionamento no comércio eletrônico e o crescimento dos corredores de cadeia de frio sustentam coletivamente o volume no mercado de embalagens flexíveis da Ásia-Pacífico.

Por Tecnologia de Impressão: Impressão Digital Avança nas Pequenas Tiragens

A flexografia liderou o mercado de embalagens flexíveis da Ásia-Pacífico com 44,72% da participação de mercado em 2025, equilibrando velocidades em torno de 400 m/min com custos de clichê próximos a USD 250 cada. A rotogravura segue para tiragens de salgadinhos de milhões de unidades, onde a fidelidade de imagem e o registro de 0,1 mm são importantes, apesar das taxas de cilindro de USD 5.000-8.000 por cor. As prensas digitais estão projetadas para um CAGR de 3,79% à medida que as marcas de bens de consumo de alta rotatividade testam sabores regionais ou gráficos sazonais em lotes de menos de 1.000 unidades.

As instalações de HP Indigo e Konica Minolta na China e na Índia reduzem as despesas de configuração para USD 200-300 por design, reduzindo os prazos de entrega de 8-12 semanas para 2-3 semanas. Os obstáculos de custo de tinta permanecem em USD 0,10/m² versus USD 0,03 para flexografia, mas a personalização orientada por dados e a estética de unboxing no comércio eletrônico mantêm a demanda aquecida. As tintas de flexografia à base de água estão ganhando força no Japão e na Coreia do Sul para atender aos limites de compostos orgânicos voláteis, embora os tempos de secagem mais lentos estejam levando os conversores a adotar secadores de temperatura mais alta, adicionando despesas de capital e aumentando a carga de eletricidade.

Análise Geográfica

A China detinha 28,12% da participação do mercado de embalagens flexíveis da Ásia-Pacífico em 2025, ancorada pelo maior ecossistema de comércio eletrônico do mundo e por regras rígidas de reciclabilidade que exigem 90% de conformidade com embalagens de encomendas até 2025.[3]Administração Estatal para Regulação do Mercado, "Normas para Plásticos Reciclados em Aplicações de Contato com Alimentos," samr.gov.cn O investimento de USD 460 milhões da Amcor em Changzhou sinaliza confiança, mesmo com a fraqueza macroeconômica afetando os volumes de curto prazo. A expansão da cadeia de frio para produtos frescos e frutos do mar, aliada ao crescimento de startups de lanches saudáveis, ressalta a necessidade de bolsas de alta barreira com impressão digital.

A Índia avança a um CAGR de 4,23% até 2031, impulsionada por um crescimento anual de 8-10% no processamento de alimentos embalados e USD 25 bilhões em exportações farmacêuticas. A receita de INR 13.224 crore (USD 1,59 bilhão) da Uflex e seu empreendimento de filme holográfico na Polônia confirmam sua ambição global. As regras de Responsabilidade Estendida do Produtor que exigem 60% de coleta de embalagens flexíveis até 2026, combinadas com a cobertura municipal de coleta ainda incipiente, criam tanto pressão de conformidade quanto oportunidade de inovação.

O Japão e a Austrália detêm cada um participações de dígito alto, definidas por leis rigorosas de contato com alimentos e metas de conteúdo reciclado. A lista positiva do Japão, em vigor desde junho de 2025, está levando os conversores a adotar tintas e adesivos sem solvente. O mandato de 50% de conteúdo reciclado da Austrália contrasta com a recuperação de filmes domiciliares abaixo de 1%, elevando os prêmios de matéria-prima que favorecem plantas verticalmente integradas.

A Coreia do Sul, com uma fatia de dígito médio, é pioneira na impressão digital para lançamentos de K-beauty em tiragens limitadas e especificações rígidas de reciclabilidade para envelopes de comércio eletrônico. O restante da Ásia-Pacífico, incluindo Indonésia, Vietnã, Tailândia, Malásia e Filipinas, cresce mais rapidamente dentro do bloco, graças a 6,1 milhões de toneladas de capacidade de armazenamento a frio que sustentam as exportações de frutas exóticas seladas em bolsas de EVOH. O Instituto de Pesquisa Econômica para a ASEAN e o Leste Asiático prevê um crescimento anual de 12-14% na cadeia de frio até 2028, garantindo uma robusta demanda downstream por embalagens.

Panorama regulatório

A regulamentação de embalagens flexíveis na Ásia-Pacífico está se tornando mais rigorosa em relação à segurança de contato com alimentos, à conformidade com conteúdo reciclado e à REP (responsabilidade estendida do produtor), com múltiplas atualizações de regras em 2026 impulsionando a reformulação de tintas e adesivos e uma documentação mais robusta dos insumos reciclados. A China possui uma norma de rastreabilidade de plástico reciclado em vigor a partir de fevereiro de 2026, incluindo um limite de contaminação de 0,5% para plásticos reciclados usados em aplicações relevantes, e o Japão tem uma lista positiva para substâncias em contato com alimentos em vigor desde junho de 2025. Isso acelerou a adoção de químicas sem solventes e compatíveis entre os convertedores que fornecem ao mercado japonês.

Vários mercados abrangidos introduziram ou atualizaram estruturas regulatórias em 2026 que aumentam a complexidade de conformidade, mas também criam caminhos para harmonização. O Ministério de Segurança de Alimentos e Medicamentos da Coreia do Sul (MFDS) publicou o Aviso nº 2026-24, atualizando normas e especificações para materiais em contato com alimentos (publicado em março de 2026, com alguns limites escalonados posteriormente), enquanto a BPOM da Indonésia emitiu o Regulamento nº 11 de 2026, abrangendo materiais de embalagem de alimentos por meio de listas positivas e limites de migração. O Vietnã emitiu o Decreto nº 110/2026/ND-CP, detalhando as responsabilidades de REP para produtores e importadores, e o Plano de Plásticos 2.0 de Nova Gales do Sul, na Austrália (divulgado em novembro de 2025), sinaliza a criação de novas regras em 2026 sobre plásticos problemáticos e rotulagem de descarte. No nível regional, o Plano de Reconhecimento Mútuo de Embalagens Verdes do RCEP entrou em vigor em 1º de junho de 2026, permitindo a aceitação de embalagens certificadas especificadas entre os mercados participantes sem testes duplicados, o que afeta o fornecimento transfronteiriço de formatos de embalagens flexíveis em conformidade.

Análise da cadeia de valor

A cadeia de valor de embalagens flexíveis na Ásia-Pacífico abrange o fornecimento upstream de polímeros e resinas especiais (PE, PP, PET e resinas de barreira), extrusão e orientação de filmes e folhas (incluindo BOPP/BOPE e MDOPE), operações de conversão (impressão, revestimento, laminação, corte e fabricação de sachês/bolsas) e, no downstream, marcas e envasadores nos setores de alimentos, cuidados pessoais e farmacêutico, com distribuição via fornecimento direto por contrato e parceiros de canal. A competitividade dos convertedores depende cada vez mais do acesso a matérias-primas em conformidade (com contato alimentar, baixo VOC e capacidade de conteúdo reciclado) e a ativos de conversão, como laminadoras sem solvente e impressoras digitais, que suportam a proliferação de SKUs de curta tiragem no comércio eletrônico.

Os requisitos de rastreabilidade, rotulagem e circularidade estão mudando os fluxos de materiais e adicionando etapas de processo. As Regras (Emenda) de Gestão de Resíduos Plásticos da Índia, de 2025, introduziram exigências que incluem a marcação com código QR ou código de barras em embalagens plásticas a partir de 1º de julho de 2025, e conformidade baseada em portal, o que aumenta a necessidade de sistemas de dados integrados desde o lote de resina até o rollstock ou sachê finalizado. Colaborações tecnológicas também mostram onde o investimento está se concentrando: em agosto de 2025, PTT Global Chemical, TPN FlexPak e Windmoeller & Hoelscher colaboraram em um filme MDOPE mono-material de 7 camadas com barreira de EVOH, posicionado para reciclabilidade, destacando o esforço para substituir laminados multicamadas de difícil reciclagem sem perder desempenho de barreira. Essas mudanças favorecem convertedores maiores ou verticalmente integrados que conseguem garantir resina, realizar qualificação e gerenciar documentação para auditorias de REP e contato alimentar em escala.

Cenário Competitivo

O mercado de embalagens flexíveis da Ásia-Pacífico permanece fragmentado. Os grandes players utilizam fusões e aquisições para ampliar sua abrangência tecnológica; a Sealed Air adquiriu a Liquibox por USD 1 bilhão em 2024 para adicionar líquidos em bag-in-box, enquanto a Sonoco absorveu a Eviosys por USD 3,9 bilhões, combinando latas de metal com bolsas. Empresas regionais como TCPL Packaging e Ester Industries conquistam nichos garantindo prazos de entrega 15-20% mais curtos e oferecendo estruturas monomateriais de PE já aprovadas para as auditorias de Responsabilidade Estendida do Produtor do Japão e da Austrália.

A impressão digital diferencia os conversores de médio porte; SKUs de menos de 1.000 unidades para marcas de comércio eletrônico incorrem em um custo de configuração de USD 200, em vez de USD 6.000 para rotogravura, permitindo que fornecedores ágeis capturem margens premium. O Blister Flexível monomaterial de PE da Constantia Flexibles oferece aos players farmacêuticos uma alternativa reciclável justamente quando o Japão e a Austrália endurecem as regras para estruturas multicamadas. A plataforma N-Sorb da Aptar, aceita no Programa de Tecnologia Emergente da Administração de Alimentos e Medicamentos dos EUA em 2024, posiciona a empresa para fornecer bolsas para comprimidos seguras contra nitrosaminas, cobiçadas pelos fabricantes de genéricos indianos.

A proteção contra volatilidade de insumos atua como uma vantagem estratégica. As grandes multinacionais assinam contratos de PE de seis meses, suavizando os picos de resina que corroem o EBITDA dos pequenos conversores. Plantas com laminação sem solvente própria e ciclos de reciclagem mecânica obtêm retornos mais elevados porque atendem às cotas de conteúdo reciclado e evitam escassez externa de sucata. No geral, a intensidade competitiva está aumentando à medida que as auditorias de comércio eletrônico penalizam fornecedores não conformes, direcionando as marcas para conversores que combinam fluência regulatória com personalização de ciclo rápido.

Líderes do Setor de Embalagens Flexíveis da Ásia-Pacífico

Amcor plc

Sonoco Products Company

Sealed Air Corporation

Mondi plc

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária são as estruturas de alta barreira, em conformidade e prontas para reciclagem, que atendem às regras cada vez mais rígidas de contato com alimentos e REP, ao mesmo tempo em que atendem às demandas de vida útil para alimentos de cadeia fria e categorias voltadas à exportação. Gatilhos regulatórios fornecem sinais tangíveis de demanda: o Decreto nº 110/2026/ND-CP do Vietnã (em vigor a partir de 1º de abril de 2026) expande as obrigações de REP para embalagens, e o MFDS da Coreia do Sul atualizou as especificações de materiais em contato com alimentos por meio do Aviso nº 2026-24 em março de 2026. Juntos, esses desenvolvimentos reforçam a necessidade de formulações validadas, prontidão para testes de migração e documentação de fornecedores. Convertedores com qualificação interna de revestimento e laminação, além de acesso seguro a reciclado rastreável, podem comercializar soluções mono-material de PE ou PP em segmentos atualmente dependentes de laminados complexos.

As adições de capacidade em cuidados de saúde e revestimentos especializados na região criam espaço em branco para aplicações premium flexíveis e semelhantes a flexíveis que exigem desempenho e conformidade rigorosos. Em abril de 2026, a Amcor inaugurou uma fábrica avançada de revestimento de embalagens para cuidados de saúde na Malásia, com investimento superior a USD 35 milhões, adicionando capacidade de revestimento por faca de ar direcionada a embalagens de dispositivos médicos estéreis e usos de alto desempenho semelhantes, e em junho de 2026 expandiu as capacidades de produção de embalagens para cuidados de saúde na Índia. No lado dos materiais, convertedores e produtores de filmes estão adicionando capacidades de barreira e reciclabilidade que apoiam uma transição das estruturas convencionais metalizadas e de materiais mistos; por exemplo, a Surya Global Flexifilms investiu em uma quarta metalizadora BOBST com capacidade de AlOx (anunciada em maio de 2026, instalação prevista para o final de 2026) para aumentar a produção de filme BOPP sustentável. O comércio transfronteiriço também pode se tornar mais eficiente para formatos certificados sob o acordo de Reconhecimento Mútuo de Embalagens Verdes do RCEP, em vigor a partir de 1º de junho de 2026, criando uma via para os fornecedores escalarem SKUs padronizados e em conformidade em vários mercados da Ásia-Pacífico sem encargos de teste duplicados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão de 7.000 metros quadrados em sua unidade de embalagens flexíveis em Dongguan, China, incluindo um armazém automatizado e atualizações associadas de infraestrutura. O projeto amplia a capacidade de fabricação e logística local para o mercado chinês e apoia níveis de serviço mais rápidos para marcas que gerenciam grandes quantidades de SKUs e reposição impulsionada pelo comércio eletrônico.

- Junho de 2026: A Amcor investiu para expandir as capacidades de produção de embalagens para cuidados de saúde em sua unidade em Sira, Karnataka, Índia, fortalecendo a produção para embalagens de alto desempenho e aplicações relacionadas à administração de medicamentos. A medida amplia o fornecimento regional de embalagens para uso regulamentado, onde qualificação, consistência e confiabilidade de prazo de entrega influenciam a seleção de convertedores.

- Abril de 2026: A Amcor inaugurou uma fábrica avançada de revestimento de embalagens para cuidados de saúde em Subang Jaya, Selangor, Malásia, apoiada por um investimento superior a USD 35 milhões e apresentando tecnologia de revestimento por faca de ar. A adição dessa capacidade na região apoia a localização de cadeias de suprimento de embalagens de maior valor na Ásia-Pacífico e aumenta a capacidade para materiais revestidos especializados usados em embalagens de dispositivos médicos estéreis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos produtos de embalagem flexível vendidos na Ásia-Pacífico que são feitos para dobrar, curvar ou se adaptar ao item embalado, e que são usados para proteger, transportar e apresentar produtos em usos comuns de consumo e industriais.

Exclusões de escopo: não inclui formatos rígidos, como garrafas, potes, latas metálicas, recipientes de vidro e caixas de papel cartão, mesmo que concorram nos mesmos usos finais.

Visão geral da segmentação

- Por Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Outros Plásticos

- Papel

- Folha de Metal

- Bioplásticos e Materiais Compostáveis

- Plásticos

- Por Tipo de Produto

- Sacos e Bolsas

- Filmes e Envoltórios

- Sachês e Embalagens em Bastão

- Outros Tipos de Produto

- Por Setor do Usuário Final

- Alimentos

- Produtos de Panificação

- Salgadinhos

- Carne, Aves e Frutos do Mar

- Confeitaria

- Ração para Animais de Estimação

- Outros Produtos Alimentares

- Bebidas

- Saúde e Farmacêutico

- Cuidados Pessoais e Cosméticos

- Agricultura

- Outros Setores de Uso Final

- Alimentos

- Por Tecnologia de Impressão

- Flexografia

- Rotogravura

- Impressão Digital

- Outras Tecnologias de Impressão

- Por País

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando a demanda com base em estatísticas públicas e sinais comerciais, convertendo então esses sinais em proxies de consumo de embalagens para os principais países da Ásia-Pacífico. Consultamos fontes como as tabelas de comércio do UN Comtrade, os institutos nacionais de estatística das principais economias da APAC, séries macroeconômicas de bancos centrais e do FMI, divulgações de autoridades aduaneiras e portuárias, e associações de embalagens e reciclagem que publicam atualizações sobre materiais e sustentabilidade.

Para estabelecer premissas práticas, são revisados relatórios anuais de empresas, apresentações a investidores e anúncios de unidades de fabricação, a fim de entender movimentos de capacidade, mix de produtos e comentários sobre preços. Bancos de dados de patentes ajudam a acompanhar a direção da inovação em filmes de barreira, mono-material e estruturas recicláveis, e um banco de dados de embarques de importação e exportação a nível de detalhe é usado seletivamente para verificar a consistência dos fluxos transfronteiriços para categorias relevantes de filmes e laminados. Esta lista não é exaustiva, e muitas outras fontes públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais e preencher lacunas que os dados públicos não conseguem responder com clareza, como a evolução do preço médio de venda, as taxas típicas de redução de espessura (downgauging) e as mudanças de mix entre sachês, invólucros e envelopes. Conversamos com convertedores de embalagens, fornecedores de materiais, equipes de compras voltadas para marcas e participantes de canal em toda a APAC, para que os sinais de demanda, as mudanças de fornecimento e as diferenças entre países pudessem ser alinhados antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 20% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os sinais de produção, comércio e consumo aparente são reconstruídos para os materiais relevantes de embalagens flexíveis, convertidos em valor usando preços de nível de embalagem e proporções de mix, e depois reconciliados com padrões de demanda de uso final. Verificações bottom-up são então usadas como salvaguardas, como faixas de receita amostradas de convertedores por tipo de produto, spreads típicos de conversão e verificações pontuais sobre a demanda de sachês e filmes em nível de país.

As principais entradas neste mercado incluem tendências de produção de alimentos e bebidas embalados, direção do volume de pacotes de comércio eletrônico, a participação de formatos flexíveis em categorias-chave, tendências de redução de peso e de espessura, movimentos de preços de resina e folha de aluminío, e o ritmo de adoção de estruturas recicláveis e compostáveis. As previsões são construídas usando análise de cenários apoiada por uma regressão multivariada leve sobre indicadores macro de consumo e bens embalados, sendo depois refinadas com feedback primário sobre preços, mix e utilização de capacidade. Onde a visibilidade bottom-up é escassa para países menores, as lacunas são tratadas por meio de referências de intensidade de embalagem per capita e verificadas cruzadamente com a dependência de importação e a capacidade local de conversão.

Validação de dados e ciclo de atualização

A validação é realizada por meio de algumas etapas claras, para que o resultado permaneça explicável e reprodutível. Os totais do modelo são comparados com sinais independentes, como a direção da demanda de materiais de embalagem, os ciclos de preços de resina e as adições de capacidade relatadas, e as variações são revisadas até que os fatores determinantes sejam claros.

Antes da aprovação final, o trabalho passa por verificações internas dos analistas para consistência aritmética, alinhamento de unidades e precisão da consolidação por país, seguidas por novos contatos direcionados quando uma premissa altera significativamente o total do mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como oscilações abruptas de preços de matéria-prima, mudanças regulatórias sobre resíduos de embalagens ou grandes expansões de capacidade. Imediatamente antes da entrega, uma varredura final é realizada para incorporar as informações públicas e primárias mais recentes.

Tamanho de mercado do mercado de embalagens flexíveis da Ásia-Pacífico da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para embalagens flexíveis na Ásia-Pacífico podem parecer muito distantes entre si, mesmo quando parecem descrever o mesmo tema. Isso geralmente ocorre porque o escopo do produto é definido de forma diferente, a base de preços não é consistente entre os materiais, e o ano usado para conversão de moeda e tratamento de inflação não é o mesmo.

Algumas estimativas publicadas expandem o escopo para formatos de embalagem adjacentes ou aplicam premissas de crescimento de preços mais rápidas em todas as estruturas. Na Mordor Intelligence, o valor é contabilizado apenas para formatos flexíveis em plásticos, papel, folha metálica e bioplásticos, e os preços são vinculados a ciclos de material observados e ao mix regional de produtos antes da finalização do total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 84,82 bilhões (2025) | |

| Consultoria Regional A | USD 110,38 bilhões (2024) | A estimativa parece usar uma lista de países mais ampla e pode incluir um conjunto mais amplo de componentes de embalagens flexíveis, e o ano-base mais antigo também pode elevar o número se os preços não forem normalizados entre os ciclos de resina e folha metálica. |

| Plataforma de Dados B | USD 68,06 bilhões (2024) | O escopo publicado enfatiza o uso final em alimentos e bebidas, o que pode subestimar a demanda de embalagens flexíveis proveniente de setores como saúde, cuidados pessoais, agricultura e outras indústrias relevantes em vários países da APAC. |

Em conjunto, a diferença é explicada principalmente pela amplitude dos usos finais e formatos contabilizados, além de como são tratados os preços e a seleção do ano. Ao manter o escopo restrito aos formatos flexíveis e verificar os totais em relação a indicadores de demanda e sinais de fornecimento, o tamanho final do mercado permanece rastreável a entradas claras e pode ser reproduzido quando novos dados surgirem.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por embalagens flexíveis da Ásia-Pacífico até 2031?

Projeta-se que atinja USD 96,91 bilhões, ante USD 86,02 bilhões em 2026, a um CAGR de 2,41%.

Qual substrato está crescendo mais rapidamente nas embalagens flexíveis regionais?

Bioplásticos e filmes compostáveis, expandindo-se a um CAGR de 4,12%, porque as marcas buscam conformidade com a Responsabilidade Estendida do Produtor e posicionamento premium.

Por que a impressão digital está ganhando participação nas embalagens flexíveis?

Tiragens de menos de 1.000 unidades para SKUs personalizados ou regionais custam muito menos para iniciar em prensas digitais do que em rotogravura, reduzindo os prazos de entrega para duas semanas.

O que torna a Índia um mercado de embalagens de alto crescimento?

O crescimento do processamento de alimentos, o boom das exportações farmacêuticas e a adoção do comércio eletrônico impulsionam a demanda, projetando um CAGR de 4,23% até 2031.

Como as regulamentações estão moldando as escolhas de materiais no Japão e na Austrália?

Os mandatos de lista positiva e conteúdo reciclado forçam os conversores a adotar estruturas monomateriais de PE ou PP e a garantir reciclado de grau alimentar.

Quais empresas lideram a inovação em filmes de barreira recicláveis?

Amcor, Constantia Flexibles e Dow estão comercializando laminados monomateriais e embalagens blister de alto desempenho em BOPE ou PE.

Página atualizada pela última vez em: