Marktgröße und Marktanteil für flexible Verpackungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

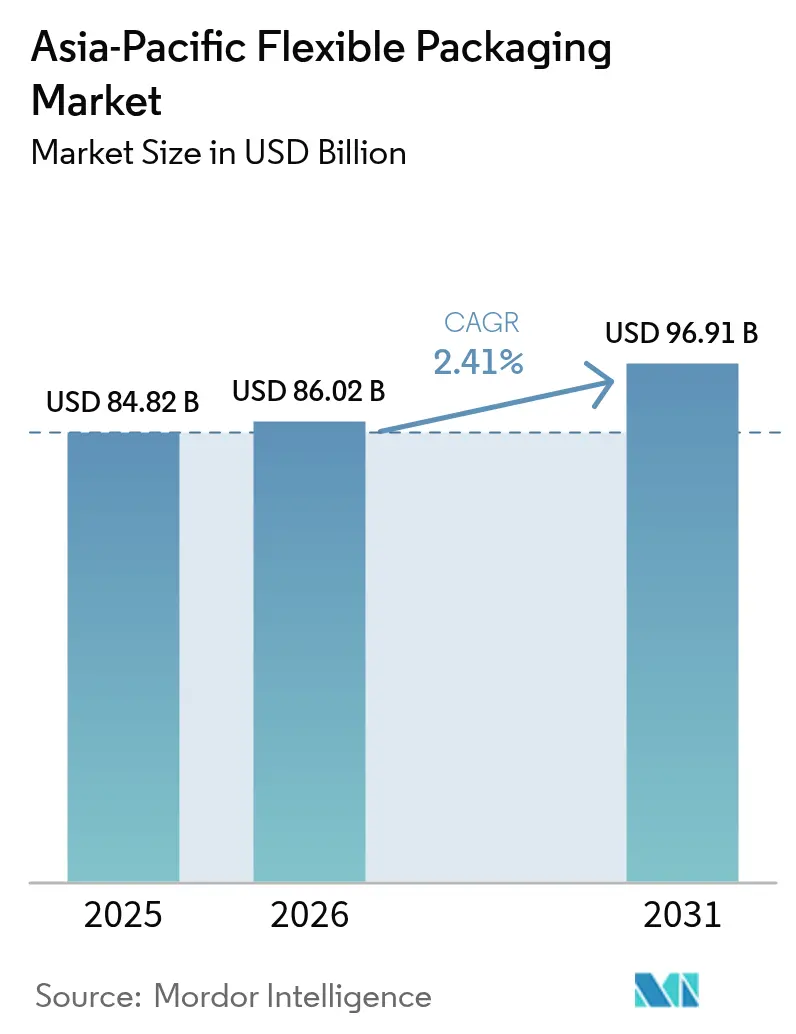

| Marktgröße im Basisjahr (2025) | 84.82 Milliarden US-Dollar |

| Marktgröße (2026) | 86.02 Milliarden US-Dollar |

| Marktgröße (2031) | 96.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für flexible Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 84,82 Milliarden USD im Jahr 2025 auf 86,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 96,91 Milliarden USD erreichen, was einem CAGR von 2,41 % über den Zeitraum 2026–2031 entspricht. Kunststoffe blieben im Jahr 2025 das dominierende Substrat, doch die Umstellung auf Monomaterialien und der Ausbau des Digitaldrucks verändern die Kostenstrukturen der Verarbeiter. Zunehmende E-Commerce-Sendungen, der Ausbau der Kühlkette in Südostasien und Nachhaltigkeitsverpflichtungen der Markeninhaber steigern die Nachfrage nach leichten Hochbarriereformaten, die Logistikkosten senken und Lebensmittelverschwendung reduzieren. Regionale Vorschriften – von Japans Positivliste für lebensmittelkontaktierende Zusatzstoffe bis hin zu Australiens Ziel eines 50-prozentigen Recyclatanteils – treiben die Neuformulierung herkömmlicher Laminate voran und begünstigen Werke mit eigener Recyclinganlage und lösungsmittelfreien Klebstofflinien. Multinationale Unternehmen bauen ihre Kapazitäten in China und Indien aus, während regionale Spezialisten in Allianzen für chemisches Recycling investieren, um lebensmittelechtes Recyclat zu sichern und die Margen trotz Harzpreisvolatilität zu erhalten. Der Markt für flexible Verpackungen im asiatisch-pazifischen Raum belohnt weiterhin Verarbeiter, die schnelle Digitaldruckmaschinen, robuste Compliance-Systeme und Zugang zu rückverfolgbaren Recyclatströmen kombinieren können.

Wichtigste Erkenntnisse des Berichts

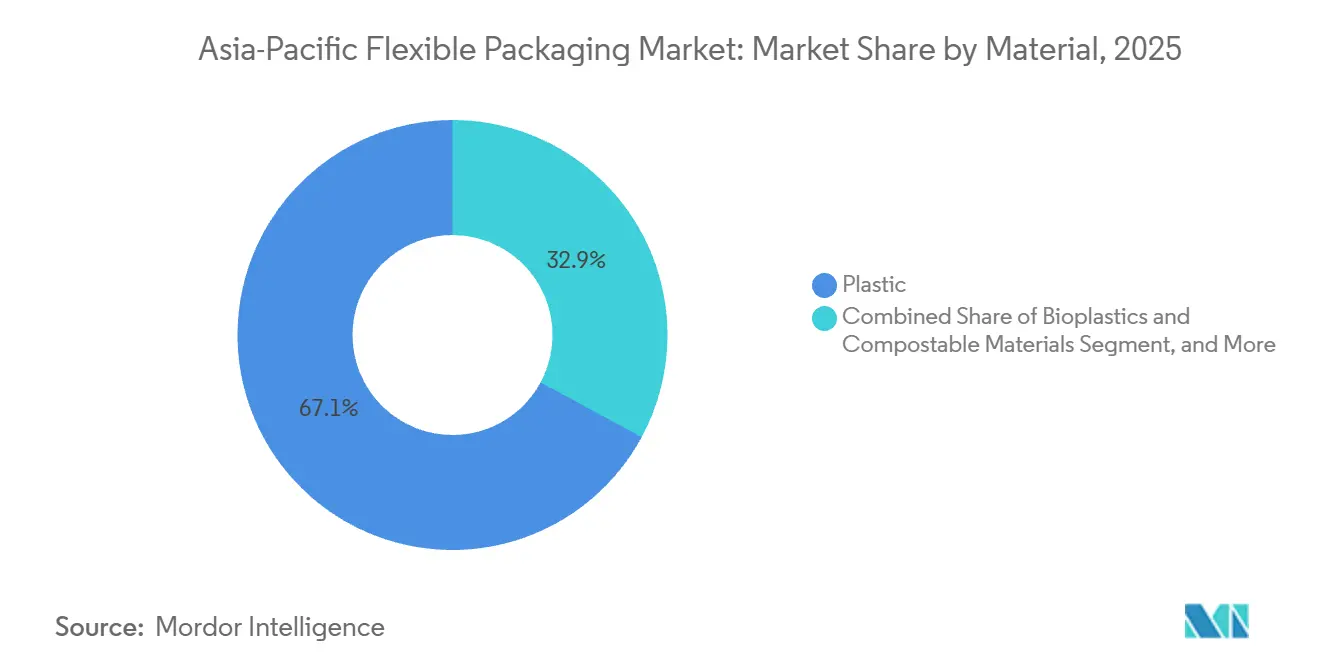

- Nach Material entfielen im Jahr 2025 67,12 % des Marktanteils für flexible Verpackungen im asiatisch-pazifischen Raum auf Kunststoffe. Biokunststoffe und kompostierbare Substrate hingegen werden bis 2031 voraussichtlich mit einem CAGR von 4,12 % wachsen.

- Nach Produkttyp führten Beutel und Standbeutel im Jahr 2025 mit einem Marktanteil von 48,63 %, während Sachets und Stickpacks im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 3,54 % wachsen werden.

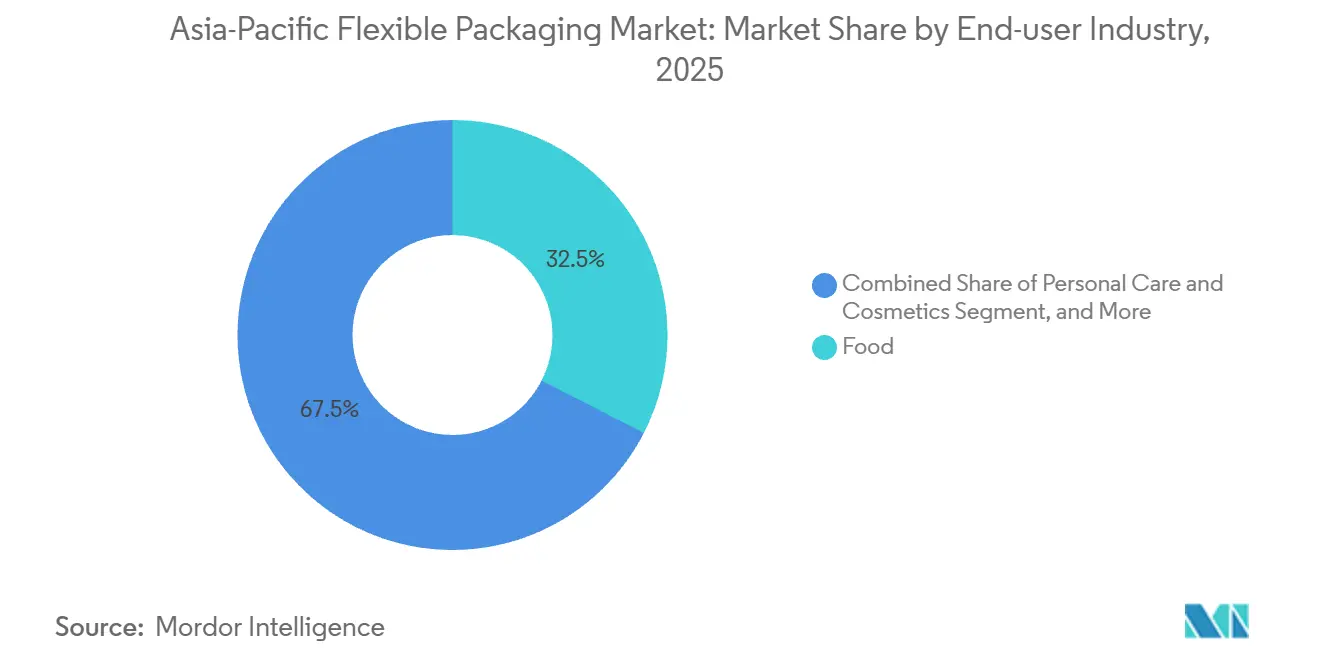

- Nach Endverbraucher entfielen im Jahr 2025 32,53 % der Marktgröße für flexible Verpackungen im asiatisch-pazifischen Raum auf Lebensmittel, während Körperpflege und Kosmetik bis 2031 mit einem CAGR von 3,86 % wachsen.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Anteil von 44,72 % an der Marktgröße für flexible Verpackungen im asiatisch-pazifischen Raum, und der Digitaldruck wächst bis 2031 mit einem CAGR von 3,79 %.

- Nach Geografie hielt China im Jahr 2025 28,12 % des Marktanteils für flexible Verpackungen im asiatisch-pazifischen Raum; Indien wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 4,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Verpackungen | +0.8% | Städtische Zentren in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach längerer Haltbarkeit und innovativen Verpackungen | +0.7% | Kernregion asiatisch-pazifischer Raum, Exporte in den Nahen Osten und nach Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung des E-Commerce für verpackte Waren | +0.9% | China, Indien, Indonesien, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Einführung von Monomaterial-Flexverpackungen zur Erfüllung von Recyclingvorgaben | +0.6% | Japan, Australien, Singapur, Indien | Langfristig (≥ 4 Jahre) |

| Anstieg des Kühlkettenausbaus für den Export von Frischprodukten in Südostasien | +0.5% | Thailand, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Umstellung der Markeninhaber auf Digitaldruck für kurzauflagige Personalisierung | +0.4% | China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Verpackungen

Einzelportions- und wiederverschließbare Designs ersetzen starre Behälter, da sie Lebensmittelverschwendung reduzieren und dem mobilen Lebensstil in überfüllten Städten entsprechen. Der Einzelhandelswert von Sachets stieg im Jahr 2026 auf 98,4 Milliarden USD, wobei Indien, Vietnam und Indonesien mehr als die Hälfte des neuen Volumens beisteuerten. Schönheits- und Haarpflegeanwendungen dominieren das Format, doch Pharmazeutika und Getränke gewinnen an Bedeutung, da Verarbeiter Quad-Seal- und Doy-Pack-Linien installieren, die 200–300 Beutel pro Minute verarbeiten können. Stückkosten von 0,02–0,04 USD für einfaches PE halten die Margen gering, doch Sachets bleiben in einkommensschwachen Märkten unverzichtbar, wo ein 5-ml-Haaröl-Sachet für 0,12 USD im Einzelhandel verkauft wird. Steigende Einkommen der Mittelschicht erhöhen auch die Nachfrage nach wiederverschließbaren Standbeuteln, die die Frische nach dem ersten Öffnen verlängern. Praktische Verpackungen sind daher sowohl ein Volumen- als auch ein Wertspiel im Markt für flexible Verpackungen im asiatisch-pazifischen Raum.

Nachfrage nach längerer Haltbarkeit und innovativen Verpackungen

Hochbarrierefolien mit EVOH, PVDC oder Aluminiumfolie unterstützen nun erweiterte Kühlkettenkorridore in ganz Südostasien. China verbrauchte im Jahr 2024 88 Millionen Tonnen Fleisch, während Indien Meeresfrüchte im Wert von 8,09 Milliarden USD exportierte, was Verarbeiter dazu veranlasste, Vakuumhaut- und Schutzatmosphärenverpackungen einzuführen, die die Haltbarkeit um 10–14 Tage verlängern.[1]Marine Products Export Development Authority, "Meeresfrüchte-Exportstatistik GJ2023-24," mpeda.gov.in Premium-Technologien wie Sealed Airs OptiDure verbreiten sich, da Exporteure Transportstrecken von 1.000–1.500 km bewältigen müssen. Akademische Versuche zeigten, dass biobasierte Polybutylensuccinat-Folien mit Halloysit-Nanoröhren Produkte bei Raumtemperatur eine Woche länger haltbar machten, was auf eine latente Nachfrage nach kompostierbaren, aber hochbarriereartigen Optionen hindeutet. Obwohl diese Strukturen 40–50 % mehr kosten als Standardschichten, zahlen Premiummarken in Japan und Südkorea für den erweiterten Schutz, was die Strategie für Verarbeiter validiert, die Barrierewissenschaft mit Nachhaltigkeitssignalen verbinden können.

Wachsende Durchdringung des E-Commerce für verpackte Waren

Die Asiatische Entwicklungsbank errechnete, dass die regionalen E-Commerce-Kunststoffverpackungen im Jahr 2025 auf 4,5 Milliarden Pfund angestiegen sind und damit weit schneller wuchsen als der gesamte Markt für flexible Verpackungen im asiatisch-pazifischen Raum.[2]Asiatische Entwicklungsbank, "E-Commerce-Verpackungen im asiatisch-pazifischen Raum: Trends und Herausforderungen," adb.org Schutzversandtaschen machen 35 % dieses Volumens aus, Standbeutel 31 %. Chinas Paketverpackungsstandard schreibt bis 2025 eine 90-prozentige Recyclingfähigkeit oder Wiederverwendbarkeit vor, während Südkorea Mehrschichtkombinationen in Online-Versandtaschen verbietet, was Verarbeiter zwingt, unterschiedliche Artikelnummern zu verwalten und die Lagerkosten erhöht. Paketbeschädigungsraten bleiben ein Schmerzpunkt, sodass dickere Mono-PE-Versandtaschen Marktanteile gewinnen, auch wenn die Gebühren für die erweiterte Herstellerverantwortung steigen. Das Online-Lebensmittelwachstum ist besonders stark in Indien und Indonesien, wo die gekühlte Auftragsabwicklung die Nachfrage nach isolierten Beuteln mit recycelbarer BOPE-Auskleidung antreibt.

Einführung von Monomaterial-Flexverpackungen zur Erfüllung von Recyclingvorgaben

Japans Positivliste für lebensmittelkontaktierende Substanzen, die seit Juni 2025 gilt, verbietet viele herkömmliche Klebstoffe und Druckfarben. Australien strebt bis 2030 einen 50-prozentigen Recyclatanteil an, doch die Haushaltssammlung von Flexfolien liegt unter 1 %. Chinas Rückverfolgbarkeitsregel für Recyclingkunststoffe, die seit Februar 2026 gilt, legt eine Kontaminationsgrenze von 0,5 % fest. Verarbeiter beschleunigen daher Investitionen in lösungsmittelfreie Kaschierer, PE-PE- oder PP-PP-Barrierefolien und Allianzen für chemisches Recycling, um lebensmittelechte Outputs zu sichern, die 25–35 % über dem Preis von Neuharzen liegen. Marken akzeptieren den Aufpreis nur, wenn das Angebot zertifiziert und stabil ist, was einen Wettbewerbsvorteil für Verarbeiter mit eigenem Recycling oder vorteilhaften Abnahmeverträgen schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Umweltauswirkungen und des Recyclings von Kunststoffverpackungen | -0,5 % | Japan, Australien, Singapur, Indien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise für petrochemische Einsatzstoffe | -0,4 % | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen für Mehrschichtstrukturen in Japan und Australien | -0,3 % | Japan, Australien, mögliche Übernahme in Südkorea und Singapur | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von lebensmittelechtem Recyclat für flexible Formate | -0,2 % | Japan, Australien, Indien, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Umweltauswirkungen und des Recyclings von Kunststoffverpackungen

Die öffentliche Frustration über Einwegkunststoffe wächst, doch die Recyclinginfrastruktur für flexible Formate hinkt der für starre Gegenstücke um mehrere Jahre hinterher. Die Haushaltssammlung von Flexfolien liegt in Australien unter 1 %, im Gegensatz zu 35–40 % bei PET-Flaschen. Singapurs obligatorisches Meldesystem knüpft die Herstellergebühren an nicht recycelte Tonnagen und erhöht die Verarbeitungskosten um 3–5 %. Indiens EPR-Revision von 2024 verpflichtet zur Rückgewinnung von 60 % der nach dem Verbrauch anfallenden Flexfolien bis 2026, obwohl die Sammelkapazität weniger als 20 % der Gemeinden abdeckt. Diese Diskrepanzen erhöhen Compliance-Risiken und veranlassen Markeninhaber, Laminatschichten zu reduzieren oder auf zertifizierte kompostierbare Folien umzusteigen, selbst wenn Kompromisse bei der Haltbarkeit bestehen bleiben.

Volatilität der Rohstoffpreise für petrochemische Einsatzstoffe

PE, PP und PET schwankten 2024–2025 aufgrund von Rohölschwankungen und Crackerausfällen um 15–20 %. HDPE CFR China fiel im Januar 2025 auf 1.050 USD pro Tonne, während LDPE bei rund 1.100 USD verharrte. BOPP-Folie wurde im vierten Quartal 2024 bei rund 1.500 USD pro Tonne gehandelt. Solche Bewegungen schmälern die Verarbeitungsmargen um 200–300 Basispunkte, wenn Harzpreisanstiege die vertraglichen Weitergabemöglichkeiten übersteigen. Langfristige Lieferverträge puffern große etablierte Unternehmen ab, doch kleinere Akteure, die dem Spotmarkt ausgesetzt sind, geraten unter Liquiditätsdruck, was die Konsolidierungsaussichten im Markt für flexible Verpackungen im asiatisch-pazifischen Raum erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe fordern die Dominanz konventioneller Harze heraus

Kunststoffe hielten im Jahr 2025 67,12 % der Marktgröße für flexible Verpackungen im asiatisch-pazifischen Raum, angeführt von Polyethylen, BOPP und Cast-PP, die Snack-, Nudel- und Waschmittelbeutel beliefern. Metallfolie bleibt auf Nischenanwendungen in der Medizin und bei Süßwarenverpackungen beschränkt, während Papier mit einem mittleren einstelligen Anteil durch kraftgefütterte Kaffee- und Tiernahrungsbeutel vertreten ist. Biokunststoffe sind zwar klein, wachsen aber mit einem CAGR von 4,12 %, da japanische und südkoreanische Käufer bereit sind, 10–15 % mehr für TÜV-zertifizierte heimkompostierbare Verpackungen zu zahlen. Verarbeiter kämpfen mit Harzkostenlücken: PLA kostet rund 2.700 USD pro Tonne, verglichen mit 1.100 USD für PE, doch Unternehmens-Kohlenstoffziele und EPR-Gebühren verschieben die Kalkulation. Chinas Rückverfolgbarkeitsstandard für Recyclingkunststoffe, der 2026 in Kraft tritt, beschleunigt die Einführung von Mono-PE-Laminierungen, die eine akzeptable Barriere bieten und gleichzeitig mit mechanischen Recyclingkreisläufen vereinbar sind.

Papier-Flexhybride, wie Mondi-Parksides abziehbare PE-ausgekleidete Beutel, erweitern die Optionen für trockene Lebensmittel, haben aber nach wie vor Schwierigkeiten mit fett- oder feuchtigkeitsreichen Produkten. Metallisierte Folien schützen die Frische von Süßwaren, wenn die Sauerstoffdurchlässigkeit unter 0,1 cc/m²/24 h liegt. Mängel bei der industriellen Kompostierung bremsen das Wachstum von Biokunststoffen, da nur etwa 200 Standorte im asiatisch-pazifischen Raum die Kompostierungsrichtwerte von 58–60 °C erfüllen. Trotz der Hürden setzen Marken weiterhin Pilotprojekte fort, um Reputationsvorteile zu sichern, und treiben den Markt für flexible Verpackungen im asiatisch-pazifischen Raum zu einem reichhaltigeren Materialmix.

Nach Produkttyp: Sachets gewinnen Marktanteile in der Körperpflege

Beutel und Standbeutel dominierten im Jahr 2025 mit 48,63 % des Marktanteils für flexible Verpackungen im asiatisch-pazifischen Raum, gestützt durch Standversionen, die die Logistikkosten im Vergleich zu starren Gläsern um bis zu 50 % senken. Sachets und Stickpacks beschleunigen sich jedoch mit einem CAGR von 3,54 % bis 2031, da Einweg-Shampoos, Seren und Elektrolytpulver in Probe- und Abonnementmodelle passen. Folien und Wickelverpackungen schützen Palettenladungen und Produktkisten, sehen sich jedoch mit der zunehmenden Nutzung wiederverwendbarer Tragetaschen in E-Commerce-Zentren konfrontiert. Quad-Seal-Beutel, die für ihre Regalwirkung geschätzt werden, sind nun in Premium-Kaffee- und Proteinpulver-Regalen verbreitet, wo die Margen 20 % übersteigen können.

Indien veranschaulicht den Nutzen von Sachets; ein 5-ml-Haaröl-Sachet für 0,12 USD gewährleistet tägliche Erschwinglichkeit. Südostasiatische Getränke-Startups ahmen das Modell mit schmalen Stickpacks nach, die die Dosiergenauigkeit bei Kollagen- oder Vitamin-Shots verbessern. Am anderen Ende verbessert recycelbare BOPE-Stretchfolie, die über Dows INNATE TF 220-Harz geliefert wird, die Stichfestigkeit um 30–40 % und überzeugt Logistikanbieter, die zuvor auf dickere BOPP zurückgriffen. Deckelfolien entwickeln sich hin zu Mono-PP-Versiegelungen für Joghurt, müssen aber noch Schälkräfte von rund 3 N/15 mm erreichen, um die Anforderungen der Abfüller zu erfüllen.

Nach Endverbraucherbranche: Körperpflege übertrifft Lebensmittel

Lebensmittel machten im Jahr 2025 32,53 % des Marktes für flexible Verpackungen im asiatisch-pazifischen Raum aus und umfassten Snacks, Backwaren und gekühltes Fleisch. Das Wachstum ist zwar positiv, verlangsamt sich jedoch, da die Durchdringung in Japan und Australien gesättigt ist. Körperpflege und Kosmetik hingegen wachsen mit einem CAGR von 3,86 %, mit Nachfüllbeuteln für Duschgel und Shampoo, insbesondere im städtischen China, wo Verbraucher einen Aufpreis von 10–15 % für abfallarme Verpackungen akzeptieren. Flexible Getränkeformate halten einen mittleren zweistelligen Anteil dank aseptischer Saft- und Milchbeutel, die auf folienbeschichtete Laminate angewiesen sind, um den Sauerstoffgehalt unter 0,5 cc/m²/24 h zu halten.

Die pharmazeutische Nachfrage steigt aufgrund von Indiens Exportboom und der alternden Bevölkerung Japans und begünstigt Blister- und Sterilbeutel, die nun auf Constantias Mono-PE Flexible Blister zurückgreifen. Die Landwirtschaft befindet sich im Restbereich, zeigt jedoch Potenzial, da Agrochemieunternehmen von gewebten HDPE-Säcken auf mehrschichtige PE-PA-EVOH-Beutel umsteigen, die Leckagen reduzieren und das Versandgewicht um 35 % senken. Über alle Kategorien hinweg stützen Nachfüllkultur, E-Commerce-Portionierung und der Aufstieg von Kühlkettenkorridoren gemeinsam das Volumen im Markt für flexible Verpackungen im asiatisch-pazifischen Raum.

Nach Drucktechnologie: Digitaldruck gewinnt bei Kurzauflagen

Der Flexodruck führte den Markt für flexible Verpackungen im asiatisch-pazifischen Raum im Jahr 2025 mit einem Marktanteil von 44,72 % an und balanciert Geschwindigkeiten von rund 400 m/min mit Plattenkosten von rund 250 USD pro Stück. Der Tiefdruck folgt für Millionenauflagen von Snacks, bei denen Bildtreue und eine Registergenauigkeit von 0,1 mm entscheidend sind, trotz Zylindergebühren von 5.000–8.000 USD pro Farbe. Digitaldruckmaschinen sind auf einen CAGR von 3,79 % eingestellt, da FMCG-Marken regionale Geschmacksrichtungen oder saisonale Grafiken in Auflagen von weniger als 1.000 Einheiten testen.

HP Indigo- und Konica Minolta-Installationen in China und Indien reduzieren die Einrichtungskosten auf 200–300 USD pro Design und verkürzen die Vorlaufzeiten von 8–12 Wochen auf 2–3 Wochen. Druckfarbenkosten bleiben ein Hindernis – 0,10 USD/m² gegenüber 0,03 USD für Flexodruck –, doch datengesteuerte Personalisierung und E-Commerce-Unboxing-Ästhetik halten die Nachfrage aufrecht. Wasserbasierte Flexodruckfarben gewinnen in Japan und Südkorea an Bedeutung, um VOC-Grenzwerte zu erfüllen, obwohl langsamere Trocknungszeiten Verarbeiter zu Hochtemperaturtrockner drängen, was Investitionskosten erhöht und den Stromverbrauch steigert.

Geografische Analyse

China hielt im Jahr 2025 28,12 % des Marktanteils für flexible Verpackungen im asiatisch-pazifischen Raum, gestützt durch das weltgrößte E-Commerce-Ökosystem und strenge Recyclingvorschriften, die bis 2025 eine 90-prozentige Konformität bei Paketverpackungen erfordern.[3]Staatliche Verwaltung für Marktregulierung, "Standards für Recyclingkunststoffe in lebensmittelkontaktierenden Anwendungen," samr.gov.cn Amcors Investition von 460 Millionen USD in Changzhou signalisiert Vertrauen, auch wenn die makroökonomische Schwäche die kurzfristigen Volumina dämpft. Der Kühlkettenausbau für Frischprodukte und Meeresfrüchte, gepaart mit dem Aufstieg von Gesundheits-Snack-Startups, unterstreicht den Bedarf an hochbarriereartigen, digital bedruckten Beuteln.

Indien wächst bis 2031 mit einem CAGR von 4,23 %, angetrieben durch ein jährliches Wachstum von 8–10 % in der Verarbeitung verpackter Lebensmittel und pharmazeutischen Exporten im Wert von 25 Milliarden USD. Uflexs Umsatz von 13.224 Crore INR (1,59 Milliarden USD) und sein Hologrammfolien-Vorhaben in Polen bestätigen seinen globalen Ehrgeiz. EPR-Regeln, die bis 2026 eine 60-prozentige Flexsammlung vorschreiben, gepaart mit einer noch unzureichenden kommunalen Abholabdeckung, schaffen sowohl Compliance-Belastungen als auch Innovationsmöglichkeiten.

Japan und Australien halten jeweils hohe einstellige Anteile, geprägt durch strenge Lebensmittelkontaktgesetze und Recyclatanteilsziele. Japans Positivliste, die seit Juni 2025 gilt, drängt Verarbeiter zu lösungsmittelfreien Druckfarben und Klebstoffen. Australiens 50-prozentiges Recyclatanteilsmandat steht im Widerspruch zur unter 1 % liegenden Haushaltsfoliensammlung, was Rohstoffaufschläge erhöht, die vertikal integrierten Werken zugutekommen.

Südkorea, mit einem mittleren einstelligen Anteil, ist Vorreiter beim Digitaldruck für limitierte K-Beauty-Auflagen und strengen Recyclingspezifikationen für E-Commerce-Versandtaschen. Der Rest des asiatisch-pazifischen Raums, einschließlich Indonesien, Vietnam, Thailand, Malaysia und der Philippinen, wächst innerhalb des Blocks am schnellsten, dank 6,1 Millionen Tonnen Kühlhauskapazität, die den Export exotischer Früchte in EVOH-Beuteln unterstützt. Das Wirtschaftsforschungsinstitut für ASEAN und Ostasien prognostiziert bis 2028 ein jährliches Kühlkettenwachstum von 12–14 %, was eine robuste nachgelagerte Verpackungsnachfrage sicherstellt.

Regulatorisches Umfeld

Die Regulierung von flexiblen Verpackungen im asiatisch-pazifischen Raum verschärft sich in den Bereichen Lebensmittelkontaktsicherheit, Einhaltung von Recyclinganteilen und EPR, wobei mehrere Regelaktualisierungen für 2026 eine Neuformulierung von Farben und Klebstoffen sowie eine stärkere Dokumentation von Recyclingmaterialien vorantreiben. China hat eine ab Februar 2026 geltende Rückverfolgbarkeitsregel für recycelten Kunststoff, einschließlich einer Kontaminationsobergrenze von 0,5 % für recycelte Kunststoffe in relevanten Anwendungen, und Japan hat seit Juni 2025 eine Positivliste für Lebensmittelkontaktstoffe in Kraft. Dies hat die Einführung lösungsmittelfreier und konformer Chemie bei Verarbeitern, die den japanischen Markt beliefern, beschleunigt.

Mehrere relevante Märkte führten 2026 neue Rahmenwerke ein oder aktualisierten bestehende, was die Compliance-Komplexität erhöht, gleichzeitig aber auch Wege zur Harmonisierung schafft. Das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) veröffentlichte die Bekanntmachung Nr. 2026-24 zur Aktualisierung von Normen und Spezifikationen für Materialien mit Lebensmittelkontakt (veröffentlicht im März 2026, wobei einige Grenzwerte später gestaffelt in Kraft treten), während Indonesiens BPOM die Verordnung Nr. 11 von 2026 herausgab, die Lebensmittelverpackungsmaterialien durch Positivlisten und Migrationsgrenzwerte abdeckt. Vietnam erließ das Dekret Nr. 110/2026/ND-CP mit detaillierten EPR-Verpflichtungen für Hersteller und Importeure, und Australiens NSW Plastics Plan 2.0 (veröffentlicht im November 2025) deutet auf weitere Rechtsetzung 2026 zu problematischen Kunststoffen und Entsorgungskennzeichnung hin. Auf regionaler Ebene trat der RCEP Green Packaging Mutual Recognition Plan mit Wirkung zum 1. Juni 2026 in Kraft, der die Anerkennung bestimmter zertifizierter Verpackungen in den teilnehmenden Märkten ohne doppelte Prüfung ermöglicht, was den grenzüberschreitenden Handel mit konformen flexiblen Verpackungsformaten beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Verpackungen im asiatisch-pazifischen Raum umfasst die vorgelagerte Versorgung mit Polymeren und Spezialharzen (PE, PP, PET und Barriereharze), Folien- und Bahnenextrusion und -orientierung (einschließlich BOPP/BOPE und MDOPE), Konvertierungsbetriebe (Druck, Beschichtung, Laminierung, Schneiden und Beutelherstellung) sowie nachgelagerte Markeninhaber und Abpacker in den Bereichen Lebensmittel, Körperpflege und Pharmazeutika, mit Vertrieb über Direktvertragslieferungen und Vertriebspartner. Die Wettbewerbsfähigkeit der Verarbeiter hängt zunehmend vom Zugang zu konformen Rohstoffen (lebensmittelkontakttauglich, VOC-arm und recyclinganteilfähig) sowie zu Konvertierungsanlagen wie lösungsmittelfreien Laminatoren und Digitaldruckmaschinen ab, die die Vermehrung kurzläufiger SKUs im E-Commerce unterstützen.

Anforderungen an Rückverfolgbarkeit, Kennzeichnung und Kreislauffähigkeit verändern die Materialflüsse und fügen zusätzliche Prozessschritte hinzu. Indiens Plastic Waste Management (Amendment) Rules, 2025 führten unter anderem eine Kennzeichnungspflicht mit QR-Code oder Barcode auf Kunststoffverpackungen ab dem 1. Juli 2025 sowie eine portalbasierte Compliance ein, was den Bedarf an integrierten Datensystemen von der Harzcharge bis zur fertigen Rollenware oder zum Beutel erhöht. Auch Technologiekooperationen zeigen, wo sich Investitionen konzentrieren: Im August 2025 arbeiteten PTT Global Chemical, TPN FlexPak und Windmoeller & Hoelscher an einer 7-lagigen Monomaterial-MDOPE-Folie mit EVOH-Barriere zusammen, die auf Recyclingfähigkeit ausgelegt ist, was den Vorstoß unterstreicht, schwer recycelbare Mehrschichtlaminate zu ersetzen, ohne die Barriereleistung zu verlieren. Diese Verschiebungen begünstigen größere oder vertikal integrierte Verarbeiter, die Harz sichern, Qualifizierungsläufe durchführen und die Dokumentation für EPR- und Lebensmittelkontakt-Audits im großen Maßstab verwalten können.

Wettbewerbslandschaft

Der Markt für flexible Verpackungen im asiatisch-pazifischen Raum bleibt fragmentiert. Große Akteure nutzen Fusionen und Übernahmen, um ihre Technologiebreite zu erweitern; Sealed Air kaufte Liquibox für 1 Milliarde USD im Jahr 2024, um Bag-in-Box-Flüssigkeiten hinzuzufügen, während Sonoco Eviosys für 3,9 Milliarden USD übernahm und Metalldosen mit Beuteln kombinierte. Regionale Unternehmen wie TCPL Packaging und Ester Industries besetzen Nischen, indem sie 15–20 % kürzere Vorlaufzeiten garantieren und Mono-PE-Strukturen anbieten, die bereits für die EPR-Prüfungen in Japan und Australien validiert sind.

Digitaldruck differenziert mittelständische Verarbeiter; Artikelnummern mit weniger als 1.000 Einheiten für E-Commerce-Marken verursachen Einrichtungskosten von 200 USD statt 6.000 USD für den Tiefdruck, was agilen Lieferanten ermöglicht, Premiummargen zu erzielen. Constantia Flexibles' Mono-PE Flexible Blister bietet pharmazeutischen Akteuren eine recycelbare Alternative, gerade als Japan und Australien die Mehrschichtregeln verschärfen. Aptars N-Sorb-Plattform, die 2024 in das Emerging Technology Program der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aufgenommen wurde, positioniert das Unternehmen für die Lieferung nitrosaminfreier Pillenbeutel, die von indischen Generika-Herstellern begehrt werden.

Die Absicherung von Rohstoffen wirkt als strategischer Wettbewerbsvorteil. Große multinationale Unternehmen schließen Sechsmonats-PE-Verträge ab, die Harzpreisanstiege abfedern, die die EBITDA kleiner Verarbeiter erodieren. Werke mit eigener lösungsmittelfreier Laminierung und mechanischen Recyclingkreisläufen erzielen höhere Renditen, da sie Recyclatanteilsquoten erfüllen und externe Rohstoffengpässe vermeiden. Insgesamt steigt die Wettbewerbsintensität, da E-Commerce-Prüfungen nicht konforme Lieferanten bestrafen und Marken zu Verarbeitern lenken, die regulatorische Kompetenz mit schneller Personalisierung verbinden.

Marktführer für flexible Verpackungen im asiatisch-pazifischen Raum

Amcor plc

Sonoco Products Company

Sealed Air Corporation

Mondi plc

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in konformen, recyclingfähigen Hochbarrierestrukturen, die die sich verschärfenden Vorschriften zu Lebensmittelkontakt und EPR erfüllen und gleichzeitig die Haltbarkeitsanforderungen für Kühlkettenlebensmittel und exportorientierte Kategorien einhalten. Regulatorische Auslöser liefern konkrete Nachfragesignale: Vietnams Dekret Nr. 110/2026/ND-CP (in Kraft seit 1. April 2026) erweitert die EPR-Verpflichtungen für Verpackungen, und Südkoreas MFDS aktualisierte die Spezifikationen für Lebensmittelkontaktmaterialien mit der Bekanntmachung Nr. 2026-24 im März 2026. Zusammen verstärken diese Entwicklungen die Notwendigkeit validierter Rezepturen, der Bereitschaft zur Migrationsprüfung und der Lieferantendokumentation. Verarbeiter mit interner Beschichtungs- und Laminierungsqualifizierung sowie sicherem Zugang zu rückverfolgbarem Rezyklat können Monomaterial-Lösungen aus PE oder PP in Segmenten kommerzialisieren, die derzeit von komplexen Laminaten abhängig sind.

Der Ausbau der Kapazitäten für Gesundheitswesen- und Spezialbeschichtungen in der Region schafft Freiräume für hochwertige flexible und flexibel-ähnliche Anwendungen, die strenge Leistungs- und Compliance-Anforderungen erfordern. Im April 2026 eröffnete Amcor mit einer Investition von über 35 Millionen USD eine fortschrittliche Beschichtungsanlage für Gesundheitsverpackungen in Malaysia und fügte damit eine Luftmesser-Beschichtungsfähigkeit hinzu, die auf sterile Medizinprodukteverpackungen und ähnliche Hochleistungsanwendungen abzielt, und im Juni 2026 erweiterte das Unternehmen seine Produktionskapazitäten für Gesundheitsverpackungen in Indien. Materialseitig bauen Verarbeiter und Folienhersteller Barriere- und Recyclingfähigkeiten aus, die eine Abkehr von herkömmlichen metallisierten und Mischmaterialstrukturen unterstützen; so investierte beispielsweise Surya Global Flexifilms in einen vierten BOBST-Metallisierer mit AlOx-Fähigkeit (angekündigt im Mai 2026, Installation geplant für Ende 2026), um die Produktion nachhaltiger BOPP-Folien zu steigern. Der grenzüberschreitende Handel kann für zertifizierte Formate im Rahmen des RCEP Green Packaging Mutual Recognition-Abkommens, das ab 1. Juni 2026 in Kraft ist, ebenfalls effizienter werden, was Anbietern einen Weg eröffnet, standardisierte konforme SKUs in mehreren asiatisch-pazifischen Märkten ohne doppelten Prüfaufwand zu skalieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit einer 7.000 Quadratmeter großen Erweiterung seiner Anlage für flexible Verpackungen in Dongguan, China, einschließlich eines automatisierten Lagers und zugehöriger Infrastrukturverbesserungen. Das Projekt erweitert die lokale Fertigungs- und Logistikkapazität für den chinesischen Markt und unterstützt schnellere Servicelevel für Markeninhaber, die hohe SKU-Anzahlen und E-Commerce-getriebenen Nachschub verwalten.

- Juni 2026: Amcor investierte in den Ausbau der Produktionskapazitäten für Gesundheitsverpackungen an seinem Standort in Sira, Karnataka, Indien, und stärkte damit die Produktion von Hochleistungsverpackungen und arzneimittelbezogenen Anwendungen. Der Schritt vertieft die regionale Versorgung für regulierte Verpackungsanwendungen, bei denen Qualifizierung, Konsistenz und Zuverlässigkeit der Lieferzeiten die Wahl des Verarbeiters beeinflussen.

- April 2026: Amcor eröffnete eine fortschrittliche Beschichtungsanlage für Gesundheitsverpackungen in Subang Jaya, Selangor, Malaysia, unterstützt durch eine Investition von über 35 Millionen USD und ausgestattet mit Luftmesser-Beschichtungstechnologie. Der Ausbau dieser Fähigkeit vor Ort unterstützt die Lokalisierung höherwertiger Verpackungslieferketten im asiatisch-pazifischen Raum und erhöht die Kapazität für spezialisierte beschichtete Materialien, die in steriler Medizinprodukteverpackung verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst den Wert flexibler Verpackungsprodukte, die im asiatisch-pazifischen Raum verkauft werden und dazu bestimmt sind, sich zu biegen, zu falten oder sich an das verpackte Produkt anzupassen, und die zum Schutz, zum Transport und zur Präsentation von Waren in gängigen Verbraucher- und Industrieanwendungen verwendet werden.

Ausgeschlossene Bereiche: Starre Formate wie Flaschen, Gläser, Metalldosen, Glasbehälter und Kartonverpackungen sind nicht enthalten, auch wenn sie in denselben Endanwendungen konkurrieren.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Cast-Polypropylen (CPP)

- Andere Kunststoffe

- Papier

- Metallfolie

- Biokunststoffe und kompostierbare Materialien

- Kunststoffe

- Nach Produkttyp

- Beutel und Standbeutel

- Folien und Wickelverpackungen

- Sachets und Stickpacks

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Backwaren

- Snacks

- Fleisch, Geflügel und Meeresfrüchte

- Süßwaren

- Tiernahrung

- Andere Lebensmittelprodukte

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetik

- Landwirtschaft

- Andere Endverbraucherbranchen

- Lebensmittel

- Nach Drucktechnologie

- Flexodruck

- Tiefdruck

- Digitaldruck

- Andere Drucktechnologien

- Nach Land

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Erfassung der Nachfrage anhand öffentlicher Statistiken und Handelssignale, die dann in Verpackungsverbrauchsindikatoren für wichtige Länder im asiatisch-pazifischen Raum umgewandelt werden. Wir beziehen uns auf Quellen wie UN-Comtrade-Handelstabellen, nationale Statistikämter großer APAC-Volkswirtschaften, makroökonomische Reihen von Zentralbanken und dem IWF, Zoll- und Hafenbehördenveröffentlichungen sowie Verpackungs- und Recyclingverbände, die Material- und Nachhaltigkeitsupdates veröffentlichen.

Um praktische Annahmen festzulegen, werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ankündigungen zu Produktionsstandorten geprüft, um Kapazitätsveränderungen, Produktmix und Preiskommentare zu verstehen. Patentdatenbanken helfen, die Innovationsrichtung bei Barrierefolien, Monomaterialien und recycelbaren Strukturen zu verfolgen, und eine Datenbank auf Sendungsebene für Import und Export wird gezielt eingesetzt, um grenzüberschreitende Ströme relevanter Folien- und Laminatkategorien plausibilitätszuprüfen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Schreibtischannahmen einem Belastungstest zu unterziehen und Lücken zu schließen, die öffentliche Daten nicht sauber beantworten können, wie etwa die Entwicklung der durchschnittlichen Verkaufspreise, typische Downgauging-Raten und Mixverschiebungen zwischen Beuteln, Folienverpackungen und Sachets. Wir führten Gespräche mit Verpackungsverarbeitern, Materiallieferanten, markenorientierten Einkaufsteams und Vertriebsteilnehmern im gesamten APAC-Raum, um Nachfragesignale, Angebotsänderungen und länderspezifische Unterschiede vor der Fertigstellung des Modells abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 20 % | Manager: 51 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Produktions-, Handels- und Signale des sichtbaren Verbrauchs für relevante Materialien flexibler Verpackungen rekonstruiert werden, mithilfe von Preisniveaus und Mixverhältnissen auf Verpackungsebene in Werte umgerechnet und anschließend mit den Nachfragemustern der Endverwendung abgeglichen werden. Bottom-up-Prüfungen dienen anschließend als Kontrollmechanismus, etwa durch stichprobenartige Umsatzspannen von Verarbeitern nach Produkttyp, typische Konvertierungsmargen und Stichprobenkontrollen der Nachfrage nach Beuteln und Folien auf Länderebene.

Wesentliche Inputs in diesem Markt umfassen Trends bei der Produktion verpackter Lebensmittel und Getränke, die Entwicklungsrichtung des E-Commerce-Paketvolumens, den Anteil flexibler Formate in wichtigen Kategorien, Trends bei Leichtbau und Downgauging, Preisbewegungen bei Harzen und Aluminiumfolie sowie das Tempo der Einführung recycelbarer und kompostierbarer Strukturen. Prognosen werden mittels Szenarioanalyse erstellt, gestützt durch eine leichte multivariate Regression auf makroökonomische Verbrauchs- und Verpackungswarenindikatoren, und anschließend mit Primärrückmeldungen zu Preisen, Mix und Kapazitätsauslastung verfeinert. Wo die Bottom-up-Sichtbarkeit für kleinere Länder gering ist, werden Lücken mittels Pro-Kopf-Verpackungsintensitätsbenchmarks behandelt und gegen Importabhängigkeit und lokale Konvertierungskapazität abgeglichen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in wenigen klaren Schritten, damit das Ergebnis nachvollziehbar und wiederholbar bleibt. Modellgesamtwerte werden mit unabhängigen Signalen wie der Entwicklungsrichtung der Nachfrage nach Verpackungsmaterial, Harzpreiszyklen und gemeldeten Kapazitätserweiterungen verglichen, und Abweichungen werden überprüft, bis die Treiber klar sind.

Vor der Freigabe durchläuft die Arbeit interne Analystenprüfungen auf rechnerische Konsistenz, Einheitenabgleich und Genauigkeit der Länder-Aggregation, gefolgt von gezielten erneuten Kontakten, wenn eine Annahme den Marktgesamtwert wesentlich verändert. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, wie starke Rohstoffpreisschwankungen, Regulierungsänderungen bei Verpackungsabfällen oder große Kapazitätserweiterungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen und primären Eingaben berücksichtigt werden.

Marktgröße des asiatisch-pazifischen Marktes für flexible Verpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für flexible Verpackungen im asiatisch-pazifischen Raum können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe Thema beschreiben. Dies liegt in der Regel daran, dass der Produktumfang unterschiedlich abgegrenzt wird, die Preisbasis über die Materialien hinweg nicht konsistent ist und das für die Währungsumrechnung und Inflationsbehandlung verwendete Jahr nicht dasselbe ist.

Einige veröffentlichte Schätzungen erweitern den Umfang auf angrenzende Verpackungsformate oder wenden schnellere Preiswachstumsannahmen auf alle Strukturen an. Bei Mordor Intelligence wird der Wert nur für flexible Formate aus Kunststoffen, Papier, Metallfolie und Biokunststoffen erfasst, und die Preisgestaltung wird vor der Endberechnung mit den beobachteten Materialzyklen und dem regionalen Produktmix abgeglichen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 84,82 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 110,38 Mrd. USD (2024) | Die Schätzung scheint eine breitere Länderliste zu verwenden und kann einen umfassenderen Satz an Komponenten für flexible Verpackungen einschließen; auch das frühere Basisjahr kann die Zahl erhöhen, wenn die Preisgestaltung nicht über Harz- und Folienzyklen hinweg normalisiert wird. |

| Datenplattform B | 68,06 Mrd. USD (2024) | Der veröffentlichte Umfang betont die Endverwendung im Lebensmittel- und Getränkebereich, was die Nachfrage nach flexiblen Verpackungen aus dem Gesundheitswesen, der Körperpflege, der Landwirtschaft und anderen Branchen, die in mehreren APAC-Ländern von Bedeutung sind, unterschätzen kann. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Breite der erfassten Endverwendungen und Formate sowie durch die Handhabung von Preisgestaltung und Jahresauswahl erklären. Indem der Umfang auf flexible Formate beschränkt bleibt und die Gesamtwerte gegen Nachfrageindikatoren und Angebotssignale geprüft werden, bleibt die endgültige Marktgröße auf klare Inputs zurückführbar und kann bei neuen Daten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach flexiblen Verpackungen im asiatisch-pazifischen Raum bis 2031 sein?

Es wird prognostiziert, dass sie 96,91 Milliarden USD erreichen wird, gegenüber 86,02 Milliarden USD im Jahr 2026, bei einem CAGR von 2,41 %.

Welches Substrat wächst am schnellsten bei regionalen Flexverpackungen?

Biokunststoffe und kompostierbare Folien, die mit einem CAGR von 4,12 % wachsen, da Marken EPR-Konformität und Premium-Positionierung anstreben.

Warum gewinnt der Digitaldruck bei Flexverpackungen Marktanteile?

Auflagen von weniger als 1.000 Einheiten für personalisierte oder regionale Artikelnummern kosten auf Digitaldruckmaschinen weit weniger als auf Tiefdruckmaschinen und verkürzen die Vorlaufzeiten auf zwei Wochen.

Was macht Indien zu einem wachstumsstarken Verpackungsmarkt?

Wachsende Lebensmittelverarbeitung, boomende pharmazeutische Exporte und zunehmende E-Commerce-Nutzung steigern die Nachfrage und treiben einen CAGR von 4,23 % bis 2031 an.

Wie gestalten Vorschriften die Materialauswahl in Japan und Australien?

Positivlisten- und Recyclatanteilsmandate zwingen Verarbeiter, Monomaterial-PE- oder PP-Strukturen einzuführen und lebensmittelechtes Recyclat zu sichern.

Welche Unternehmen führen bei der Innovation recycelbarer Barrierefolien?

Amcor, Constantia Flexibles und Dow vermarkten Monomaterial-Laminate und leistungsstarke BOPE- oder PE-Blisterverpackungen.

Seite zuletzt aktualisiert am: