Tamaño y Participación del Mercado de Heno de Alfalfa en África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

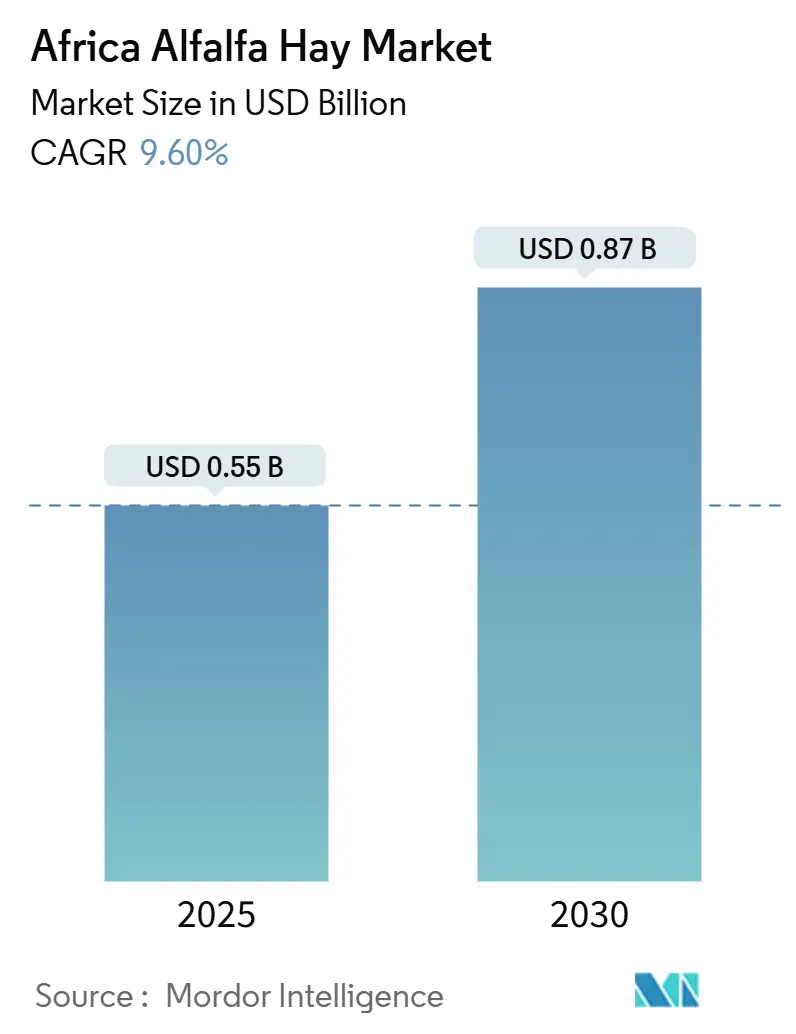

| Tamaño del Mercado (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.60% CAGR |

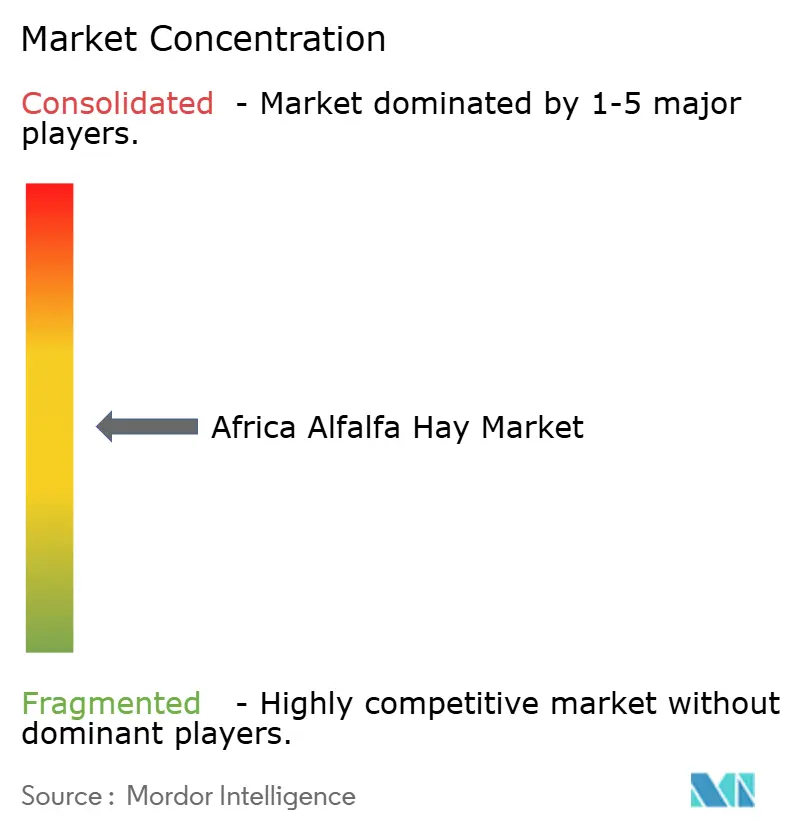

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa en África por Mordor Intelligence

El tamaño del mercado de heno de alfalfa en África se sitúa en USD 0,55 mil millones en 2025 y se proyecta que alcance USD 0,87 mil millones para 2030, reflejando una CAGR del 9,6%. Esta perspectiva se basa en cambios estructurales del pastoreo abierto hacia sistemas ganaderos intensivos, la expansión del riego respaldada por políticas públicas y el aumento de la demanda de los molinos de piensos, que en conjunto amplían las oportunidades comerciales para los forrajes ricos en proteínas en todo el continente. Los ciclos de cosecha durante todo el año en Egipto, el auge avícola periurbano de Kenia y la implementación del riego por goteo en Marruecos ejemplifican cómo la tecnología y las políticas convergen para aumentar la producción regional y mejorar los estándares de calidad. Los integradores respaldados por el Golfo, liderados por Al Dahra, continúan invirtiendo en grandes fincas irrigadas que estabilizan los flujos de exportación y aprovechan los diferenciales de precios entre la producción sudanesa de bajo costo y los mercados premium del norte de África. Al mismo tiempo, los cultivares resistentes al clima, la tecnología de peletización y los incipientes centros de comercio transfronterizo están redefiniendo la economía de la cadena de suministro, reduciendo el desperdicio y extendiendo la vida útil para los clientes del interior.

Conclusiones Clave del Informe

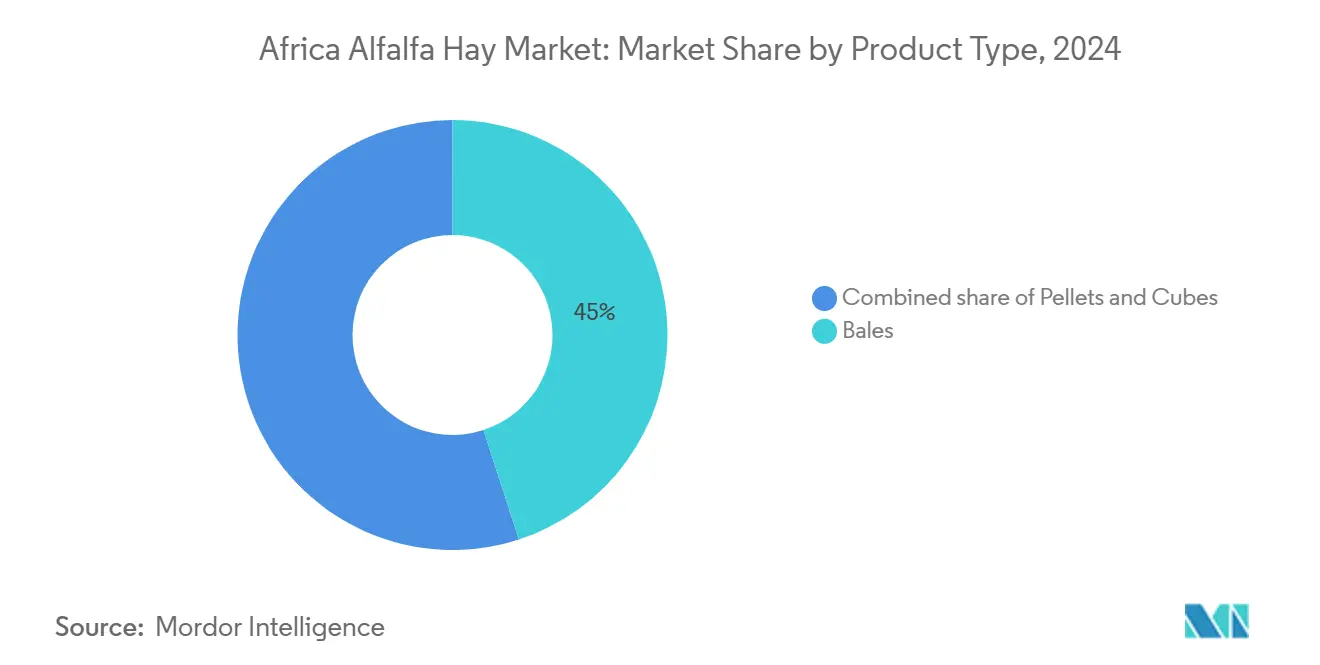

- Por tipo de producto, las pacas representaron el 45% de la participación del mercado de heno de alfalfa en África en 2024, mientras que se prevé que los pellets se expandan a una CAGR del 12,2% hasta 2030.

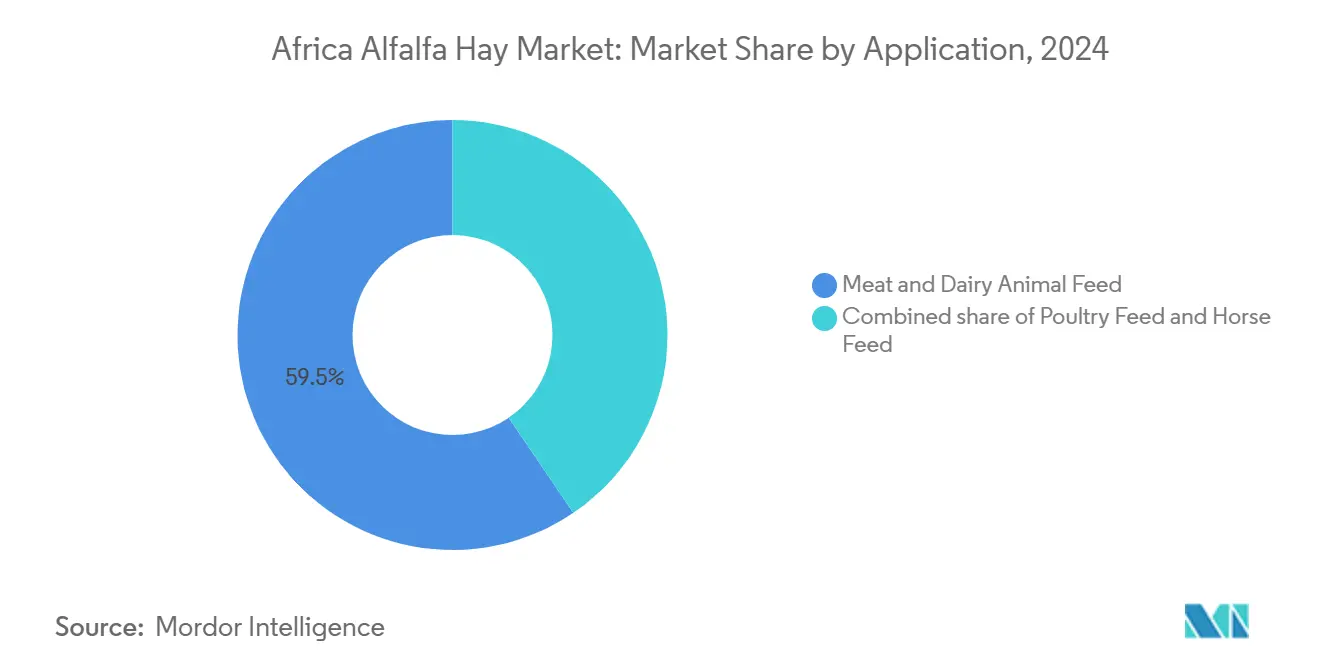

- Por aplicación, el alimento para animales de carne y lácteos lideró con una participación de ingresos del 59,5% del mercado de heno de alfalfa en África en 2024, mientras que el alimento para aves de corral registra la CAGR proyectada más alta del 11,3% hasta 2030.

- Por geografía, Egipto mantuvo el 34,5% de la participación del mercado de heno de alfalfa en África en 2024, mientras que Kenia avanza a una CAGR del 12,0% hasta 2030.

Tendencias e Información del Mercado de Heno de Alfalfa en África

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimento de calidad en clústeres lecheros intensivos | +2.1% | Egipto y Kenia, con efectos secundarios en Etiopía y Sudáfrica | Mediano plazo (2–4 años) |

| Rápida expansión de la superficie irrigada en el norte de África | +1.8% | Egipto y Marruecos, seguidos de Túnez y Argelia | Largo plazo (≥ 4 años) |

| Construcción de molinos de piensos comerciales en África Oriental | +1.6% | Kenia y Etiopía, con surgimiento en Uganda y Tanzania | Mediano plazo (2–4 años) |

| Giro gubernamental hacia programas de autosuficiencia en forrajes | +1.4% | Marruecos y Egipto, adopción moderada en Kenia | Largo plazo (≥ 4 años) |

| Adopción de cultivares de alfalfa resistentes al clima | +1.2% | Franja del Sahel, zonas semiáridas en Sudán, Kenia y el norte de África costero | Largo plazo (≥ 4 años) |

| Crecimiento de centros de comercio transfronterizo de heno | +1.0% | Sudán y Egipto, con efectos secundarios en Libia y el MENA en general | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimento de Calidad en Clústeres Lecheros Intensivos

Las granjas lecheras de pequeños productores de África Oriental mueven volúmenes considerables de leche a través de canales informales, pero las primas de precio por mayor contenido proteico están impulsando a los operadores progresistas hacia raciones totalmente mezcladas que dependen de un 15–20% de alfalfa en base a materia seca [1]Fuente: Banco Mundial, "Promoción del Riego Resiliente al Clima en Marruecos," banquemondiale.org. Egipto refleja esta tendencia, ya que la alimentación en confinamiento aumenta los rendimientos por vaca hasta en una quinta parte cuando la alfalfa reemplaza a la harina de semilla de algodón. El vínculo avícola-lechero respaldado por la Corporación Financiera Internacional (IFC) en Etiopía acelera la demanda a medida que crecen las redes de incubadoras, mientras que la brecha de 152.740 toneladas métricas de proteína en Sudán ancla el papel a largo plazo del cultivo como la alternativa de menor costo a la soja importada. En conjunto, estas dinámicas profundizan la integración del mercado de heno de alfalfa en África en las cadenas de valor ganaderas.

Rápida Expansión de la Superficie Irrigada en el Norte de África

El programa de Agua Resiliente y Sostenible en la Agricultura (RESWAG) de Marruecos financia sistemas de goteo que reducen el uso de agua en un 30–40% sin comprometer los rendimientos [2]Fuente: Centro Internacional de Investigación Agrícola en Zonas Áridas, "Variedades de Alfalfa Tolerantes a la Sal," icarda.org . La expansión horizontal de Egipto hacia Toshka y el Nuevo Delta añade 420.000 hectáreas para 2026, con la alfalfa designada como cultivo estratégico. El esquema Al Jazirah de Sudán, aunque afectado por el conflicto, aún registra 10–12 cortes anuales, sustentando los volúmenes de exportación que satisfacen una cuarta parte de la demanda del Golfo. Los pivotes centrales de uso intensivo de capital favorecen a los grandes operadores, reforzando un panorama de producción de dos niveles que moldea el crecimiento futuro del mercado de heno de alfalfa en África.

Construcción de Molinos de Piensos Comerciales en África Oriental

La capacidad de piensos compuestos de Kenia se sitúa en un 65–70% de utilización, dejando margen para una tonelada adicional de 1 millón de toneladas si se estabilizan las materias primas [3]Fuente: Junta de Carreteras de Kenia, "Informe del Fondo de Mantenimiento de Carreteras," krb.go.ke. Los molinos de Etiopía dependen de las importaciones, lo que convierte a la alfalfa local deshidratada en una cobertura frente a la volatilidad del tipo de cambio. La peletización, que reduce los costos de transporte hasta en un 70% en comparación con las pacas, es adecuada para los molinos ubicados a 200–500 kilómetros de las granjas. Los umbrales de flete interior ya superados en Kenia y Etiopía consolidan una lógica económica favorable a los pellets, amplificando la demanda en el mercado de heno de alfalfa en África.

Giro Gubernamental Hacia Programas de Autosuficiencia en Forrajes

El presupuesto agrícola del ejercicio fiscal 2025/26 de Egipto destina USD 3 mil millones para la expansión del hato ganadero y el riego moderno, lo que señala el compromiso oficial con la seguridad proteica. Marruecos canaliza MAD 5 mil millones (USD 496 millones) en subsidios a los piensos, exponiendo vulnerabilidades fiscales y acelerando el cambio hacia el forraje doméstico. Los esquemas de insumos basados en vales de Kenia tienen una mayor adopción entre los pequeños productores, reduciendo así las barreras para la adopción de la alfalfa. Estos movimientos de política pública incorporan el apalancamiento del sector público en la curva futura del mercado de heno de alfalfa en África.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Episodios recurrentes de sequía y estrés hídrico | −1.8% | Egipto, Marruecos, Kenia, Etiopía, Sudán, Sudáfrica | Corto plazo (≤ 2 años) |

| Logística fragmentada y altos costos de flete interior | −1.4% | Kenia, Uganda, Etiopía, África Occidental, interior de Sudán | Mediano plazo (2–4 años) |

| Competencia del sorgo y el ensilaje de maíz en zonas semiáridas | −1.1% | Sudán, Kenia, Etiopía, franja del Sahel | Mediano plazo (2–4 años) |

| Barreras fitosanitarias que obstaculizan el comercio intraafricano de forrajes | −0.9% | Corredores Sudán-Egipto, Kenia-Uganda, Sudáfrica-SADC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Episodios Recurrentes de Sequía y Estrés Hídrico

Marruecos experimentó su temporada más calurosa en cuatro décadas, lo que motivó esfuerzos de mitigación de la sequía por USD 1 mil millones, que incluyeron USD 496 millones en subsidios a los piensos. El agua renovable per cápita de Egipto ha caído por debajo de los 600 metros cúbicos, aumentando la dependencia de la desalinización, que aún satisface menos del 2% de las necesidades agrícolas del país. El déficit de lluvias largas de Kenia redujo a la mitad los rendimientos del napier, lo que llevó a los agricultores a pagar entre un 35–45% más por el heno. Estos choques hidrológicos prolongan los períodos de recuperación de la inversión en riego y erosionan la confianza de los pequeños productores, moderando así el crecimiento del mercado de heno de alfalfa en África.

Logística Fragmentada y Altos Costos de Flete Interior

Las tarifas de carretera en Kenia promedian USD 0,20 por tonelada-kilómetro, lo que infla los costos de entrega del heno hasta en un 60% para los molinos de piensos ubicados a 500 kilómetros de la fuente. La red ferroviaria de Etiopía cubre solo 750 kilómetros, lo que empuja al 95% del forraje a las carreteras, donde los límites de carga por eje elevan los costos unitarios de flete. El transporte interior de Sudáfrica hasta el puerto de Durban absorbe hasta una cuarta parte del valor Libre a Bordo (FOB). Sin plataformas coordinadas de carga de retorno, estos costos continúan bloqueando la liquidez fuera del interior, pesando sobre el mercado de heno de alfalfa en África.

Análisis de Segmentos

Por Tipo de Producto: Los Pellets Ganan Terreno en los Canales Comerciales

Las pacas lideraron la categoría con el 45% de la participación del mercado de heno de alfalfa en África en 2024, una posición sustentada por la preferencia de los pequeños productores por lotes de 50–100 kilogramos que caben en cobertizos básicos y no requieren manipulación mecanizada. Los pellets representan el formato de más rápido crecimiento, avanzando a una CAGR del 12,2% hasta 2030, a medida que los molinos de piensos de África Oriental adoptan insumos deshidratados que reducen los costos de transporte hasta en un 70% y extienden la vida útil a 18 meses. La creciente demanda de los integradores avícolas y lácteos refuerza la adopción de pellets, especialmente donde las tarifas de flete interior superan los USD 0,15 por tonelada-kilómetro. En conjunto, los dos formatos ilustran una estructura de mercado dual en la que la densidad y la eficiencia logística son recompensadas, mientras que las prácticas de manipulación tradicionales permanecen arraigadas en las zonas pastorales.

Los cubos, aunque representan una porción menor del panorama de productos, atienden a clientes equinos y lácteos premium que pagan primas de precio del 15–20% por una proteína bruta uniforme del 18–20% y una menor exposición al polvo. Su participación ronda el 10% y el crecimiento es constante pero modesto, porque la mayoría de los compradores africanos aún carecen de los silos de almacenamiento y las cadenas de frío consistentes necesarias para justificar precios unitarios más altos. Aun así, el marketing dirigido en torno a la salud respiratoria y la consistencia nutricional está creando un nicho resiliente que compensa la adopción más lenta en otros segmentos. Durante el período de pronóstico, los proveedores de cubos probablemente se centrarán en granjas de afición urbanas y circuitos ecuestres competitivos en Sudáfrica, Kenia y Marruecos para mantener ganancias incrementales dentro del mercado de heno de alfalfa en África.

Por Aplicación: El Alimento para Aves de Corral Emerge como Motor de Crecimiento

El alimento para animales de carne y lácteos dominó la demanda con el 59,5% de los ingresos de 2024, reflejando los 5 millones de vacas lecheras de Egipto y los 4 millones de cabezas de Kenia que dependen de una inclusión del 20–25% de alfalfa en las raciones totalmente mezcladas. El alimento para aves de corral es el caso de uso de más rápida expansión, proyectado a una CAGR del 11,3% hasta 2030, a medida que las operaciones de pollos de engorde y ponedoras sustituyen hasta el 15% de la harina de soja importada por pellets locales para reducir los costos de alimentación en un 30–40%. El aumento de la demanda de los consumidores de proteína animal asequible y la construcción de incubadoras comerciales sustentan el impulso del segmento. Las trayectorias contrastantes de estos dos usos finales destacan cómo los sistemas rumiantes establecidos anclan el volumen, mientras que las cadenas avícolas en rápida industrialización inyectan al mercado de heno de alfalfa en África un crecimiento incremental más rápido.

El alimento para caballos completa el espectro de aplicaciones, suministrando un canal de nicho pero rentable que exige primas de precio del 25–30% para formulaciones de cubos y heno ensilado con bajo contenido de polvo y perfiles minerales consistentes. El crecimiento cercano al 3% anual proviene de la expansión de los deportes ecuestres en Sudáfrica y el auge de la equitación de ocio urbana en Kenia y Marruecos. Aunque el volumen total sigue siendo modesto, el segmento ofrece márgenes más altos y visibilidad de marca que atraen a procesadores especializados. Con el tiempo, se anticipa que el marketing personalizado y los avales veterinarios mantendrán este segmento premium resiliente, incluso cuando los sectores ganaderos convencionales moldeen la dinámica más amplia del mercado de heno de alfalfa en África.

Análisis Geográfico

Egipto dominó las ventas regionales con el 34,5% de la participación del mercado de heno de alfalfa en África en 2024, respaldado por 10–12 cosechas por año en las fincas del Delta del Nilo que mantienen los costos unitarios por debajo de USD 120 por tonelada métrica. Un suministro durante todo el año proporciona a los procesadores un volumen confiable para las lecherías domésticas y los contratos de exportación al Golfo, incluso cuando las cuotas de agua se vuelven más estrictas. Kenia es la geografía de más rápido crecimiento, con una expansión proyectada a una CAGR del 12% hasta 2030, impulsada por la demanda de alimento para aves de corral, un proyecto de irrigación de Al Dahra de 200.000 acres y el esquema Galana-Kulalu, que destina el 15% de su área a cultivos forrajeros. En conjunto, los dos países ilustran cómo los clústeres ganaderos intensivos y el riego a gran escala anclan tanto el volumen actual como el impulso futuro en el mercado de heno de alfalfa en África.

Marruecos le sigue como actor de volumen, donde 180.000 hectáreas de alfalfa se benefician de sistemas de goteo financiados bajo el programa RESWAG del Banco Mundial, aunque los subsidios de alivio por sequía subrayan el riesgo hídrico persistente. Sudán, afectado por el conflicto, sigue siendo un exportador de bajo costo a pesar de pérdidas de producción del 30–40%, aprovechando los pivotes del Nilo Azul que aún envían forraje al puerto de Said para su reexportación. Sudáfrica actúa principalmente como proveedor de pellets al Golfo en 2023 con márgenes un 15–20% superiores a los de las ventas domésticas. El resto de África crece a un ritmo constante, pero el riego limitado y la competencia del ensilaje de sorgo limitan el potencial a corto plazo.

El crecimiento regional depende de la difusión de la tecnología, el comercio transfronterizo y los cultivares adaptados al clima que reducen la huella hídrica al tiempo que aumentan los rendimientos. Egipto y Marruecos están pilotando el monitoreo de evapotranspiración basado en satélites, lo que podría reducir la extracción de aguas subterráneas en un 15–20% y liberar capacidad para la superficie forrajera. Kenia y Sudán planean modernizar sus sistemas de barcazas y ferroviarios para reducir los costos de flete interior, que actualmente representan hasta el 60% de los precios de entrega, mejorando así el alcance del mercado para los productores del interior. A medida que se amplíen las huellas de riego y se alivien los cuellos de botella logísticos, se anticipa que tanto la demanda como la oferta agregadas aumentarán, ampliando el mercado de heno de alfalfa en África mucho más allá del horizonte de pronóstico actual.

Panorama Competitivo

El mercado de heno de alfalfa en África sigue siendo moderadamente concentrado, con los cinco principales proveedores que en conjunto mantienen un porcentaje modesto de los ingresos de 2024. Al Dahra ACX Global Inc. lidera el campo a través de una red de fincas verticalmente integrada que abarca 80.000 acres en Egipto, 250.000 acres en Sudán y un proyecto planificado de 200.000 acres en Kenia, lo que permite a la empresa arbitrar los diferenciales de precios estacionales de hasta el 35% entre las zonas de producción de bajo costo y los centros de demanda del Golfo. Anderson Hay and Grain Inc. ocupa la segunda posición, aprovechando contratos de compra a largo plazo con lecherías sudafricanas e infraestructura de exportación estadounidense para enviar heno a USD 180–220 por tonelada métrica Libre a Bordo (FOB), aislando los márgenes de la volatilidad de precios domésticos. Ambos líderes combinan el control de superficie en origen, la deshidratación in situ y corredores logísticos dedicados para garantizar niveles de proteína consistentes y entregas justo a tiempo para grandes lecherías y molinos de piensos.

El siguiente nivel incluye a Border Valley Trading, Gruppo Carli y NAFOSA S.A., cada uno fuerte en canales distintos. Border Valley Trading se centra en las exportaciones de pacas a Egipto y Kenia, ofreciendo crédito a distribuidores a 60 días que fomenta la lealtad entre los pequeños productores durante períodos de restricciones de flujo de caja. Gruppo Carli, con sede en Italia, se enfoca en plantas de pellets certificadas por la Organización Internacional de Normalización (ISO) 22000 que cumplen con límites estrictos de aflatoxina y humedad, obteniendo primas de precio del 10–15% en los mercados de contenedores del Golfo. NAFOSA S.A. de España escala pellets y cubos de alta densidad desde líneas de deshidratación automatizadas, habiendo añadido recientemente una expansión de 120.000 toneladas métricas que duplica la producción para los molinos de piensos de África Oriental y complementa la demanda del Golfo.

Las estrategias de crecimiento convergen en el riego a gran escala, la peletización y el control de calidad digital, que en conjunto aumentan la producción y elevan las barreras de entrada para los competidores más pequeños. Los líderes del mercado están pilotando el monitoreo de evapotranspiración basado en satélites para reducir el uso de agua en un 15–20% mientras mantienen rendimientos de 18 toneladas métricas por hectárea en Egipto y Marruecos. Las nuevas inversiones en deshidratación en África Oriental apuntan a triplicar la capacidad de pellets para 2028, con el objetivo de satisfacer la demanda avícola que ya supera la oferta local. A medida que estos proyectos entren en funcionamiento y se armonicen los estándares de comercio regional, la intensidad competitiva aumentará, lo que llevará a los actores establecidos a ampliar sus huellas de superficie y profundizar la integración logística para capturar la próxima fase de crecimiento del mercado de heno de alfalfa en África.

Líderes de la Industria de Heno de Alfalfa en África

Al Dahra ACX Global Inc.

Anderson Hay and Grain Inc.

Border Valley Trading

Gruppo Carli S.p.A.

NAFOSA S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Marruecos aumentó su presupuesto de inversión agrícola en un 4% a MAD 14,2 mil millones (USD 1,4 mil millones), asignando MAD 6,7 mil millones (USD 670 millones) para proyectos de riego que apoyan la expansión forrajera.

- Septiembre de 2024: La IFC invirtió en EthioChicken para expandir las operaciones de incubadoras, aumentando indirectamente la demanda de alimento avícola a base de alfalfa. Se anticipa que esta inversión impulsará el crecimiento del mercado de heno de alfalfa en África al potenciar su uso como ingrediente clave en el alimento para aves de corral y fomentar el aumento de la producción para satisfacer la creciente demanda.

Alcance del Informe del Mercado de Heno de Alfalfa en África

| Pacas |

| Pellets |

| Cubos |

| Alimento para Animales de Carne y Lácteos |

| Alimento para Aves de Corral |

| Alimento para Caballos |

| Egipto |

| Marruecos |

| Sudán |

| Kenia |

| Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Pacas |

| Pellets | |

| Cubos | |

| Por Aplicación | Alimento para Animales de Carne y Lácteos |

| Alimento para Aves de Corral | |

| Alimento para Caballos | |

| Por Geografía | Egipto |

| Marruecos | |

| Sudán | |

| Kenia | |

| Sudáfrica | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de heno de alfalfa en África en 2025 y qué crecimiento se espera para 2030?

El mercado está valorado en USD 0,55 mil millones en 2025 y se prevé que alcance USD 0,87 mil millones para 2030 a una CAGR del 9,6%.

¿Qué país lidera la demanda regional de heno de alfalfa en la actualidad?

Egipto mantiene el 34,5% de los ingresos de 2024 gracias a sistemas de riego intensivos que permiten hasta 12 cosechas por año.

¿Por qué los pellets están ganando popularidad frente a las pacas tradicionales?

Los pellets reducen los costos de transporte hasta en un 70%, comprimen el volumen de almacenamiento de tres a cuatro veces y se ajustan a las especificaciones de los molinos de piensos para raciones comerciales.

¿Qué papel desempeñan los inversores del Golfo en la cadena de suministro de alfalfa en África?

Empresas como Al Dahra financian grandes fincas irrigadas en Sudán, Egipto y Kenia para asegurar forraje de bajo costo para los hatos lecheros del Golfo, mientras comercian el excedente en toda África.

¿Cómo influyen los riesgos de sequía en las decisiones futuras de producción?

Los episodios repetidos de estrés hídrico impulsan a los agricultores y responsables de políticas hacia el riego por goteo, la desalinización y los cultivares resistentes al clima, lo que en conjunto aumenta las necesidades de capital pero mejora la estabilidad del rendimiento a largo plazo.

Última actualización de la página el: