Taille et part du marché du meuble au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

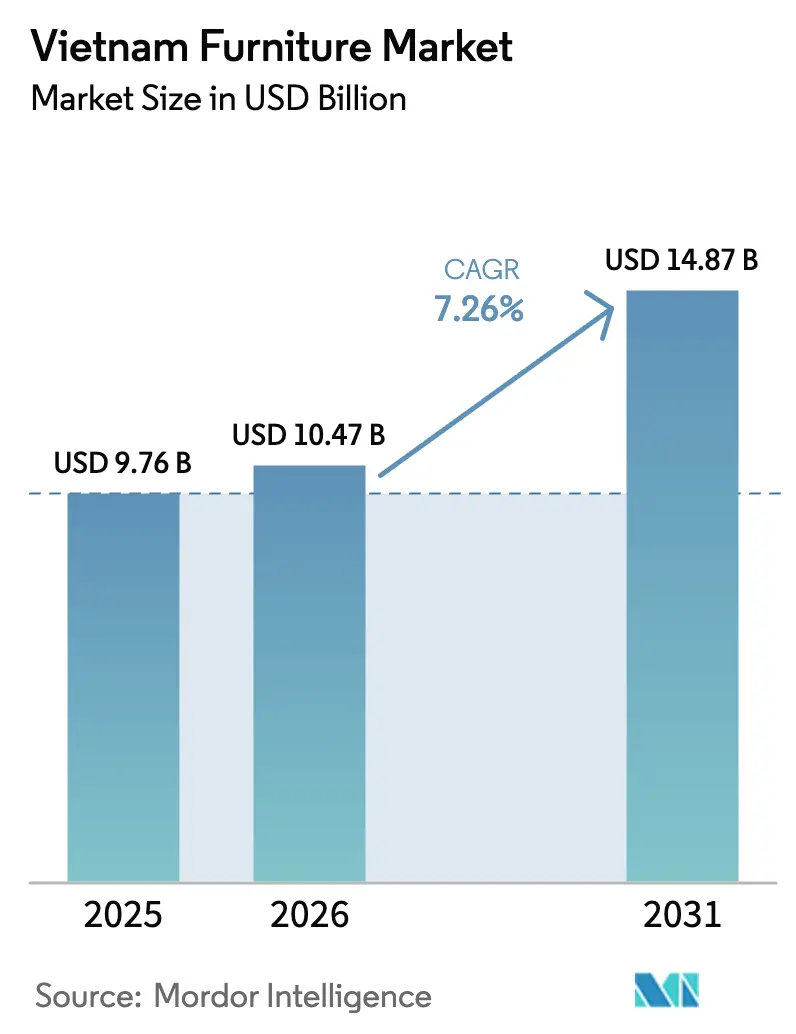

| Taille du marché de l'année de base (2025) | 9.76 Milliards de dollars |

| Taille du Marché (2026) | 10.47 Milliards de dollars |

| Taille du Marché (2031) | 14.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble au Vietnam par Mordor Intelligence

La taille du marché du meuble au Vietnam devrait passer de 9,76 milliards USD en 2025 à 10,47 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 14,87 milliards USD d'ici 2031, à un CAGR de 7,26 % sur la période 2026-2031. Le Vietnam occupe une position centrale dans les chaînes d'approvisionnement mondiales du meuble, avec un classement qui place désormais le pays parmi les principaux exportateurs de produits en bois en Asie-Pacifique et dans le monde, reflétant une solide capacité manufacturière et une résilience à l'exportation. La dynamique est renforcée par les indicateurs de production intérieure, l'indice de production industrielle du secteur de la fabrication de meubles ayant progressé de 12,9 % au premier trimestre 2025 par rapport à l'année précédente, ce qui souligne une utilisation favorable des capacités d'usine et des flux de commandes à l'approche de 2026. La reprise des exportations a dépassé les cycles précédents, le chiffre d'affaires à l'exportation de 2024 ayant augmenté de 24,5 % en glissement annuel pour atteindre 13,436 milliards USD, soutenu par la normalisation de la demande en Amérique du Nord et en Europe ainsi que par l'amélioration des conditions logistiques. Les facteurs structurels comprennent des accords commerciaux préférentiels qui éliminent les droits de douane dans l'UE et certains marchés régionaux, des investissements directs étrangers soutenus dans la transformation et la fabrication, ainsi qu'une classe moyenne urbaine en pleine croissance qui stimule la consommation intérieure de mobilier résidentiel.

Points clés du rapport

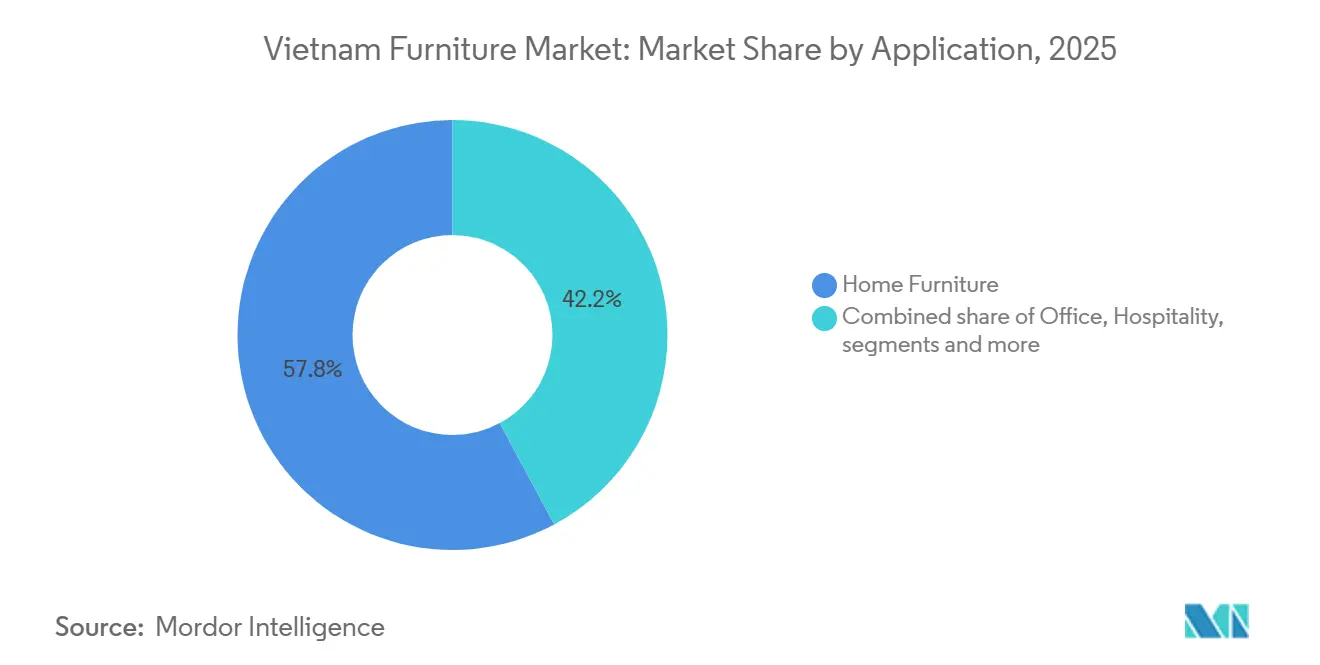

- Par application, le mobilier résidentiel a dominé avec 57,84 % de la part du marché du meuble au Vietnam en 2025, et la taille du marché du meuble au Vietnam pour le mobilier hôtelier devrait croître à 8,76 % entre 2026 et 2031.

- Par matériau, le bois a dominé avec 68,49 % de la part du marché du meuble au Vietnam en 2025, et le mobilier en plastique et polymère devrait se développer à 9,48 % entre 2026 et 2031.

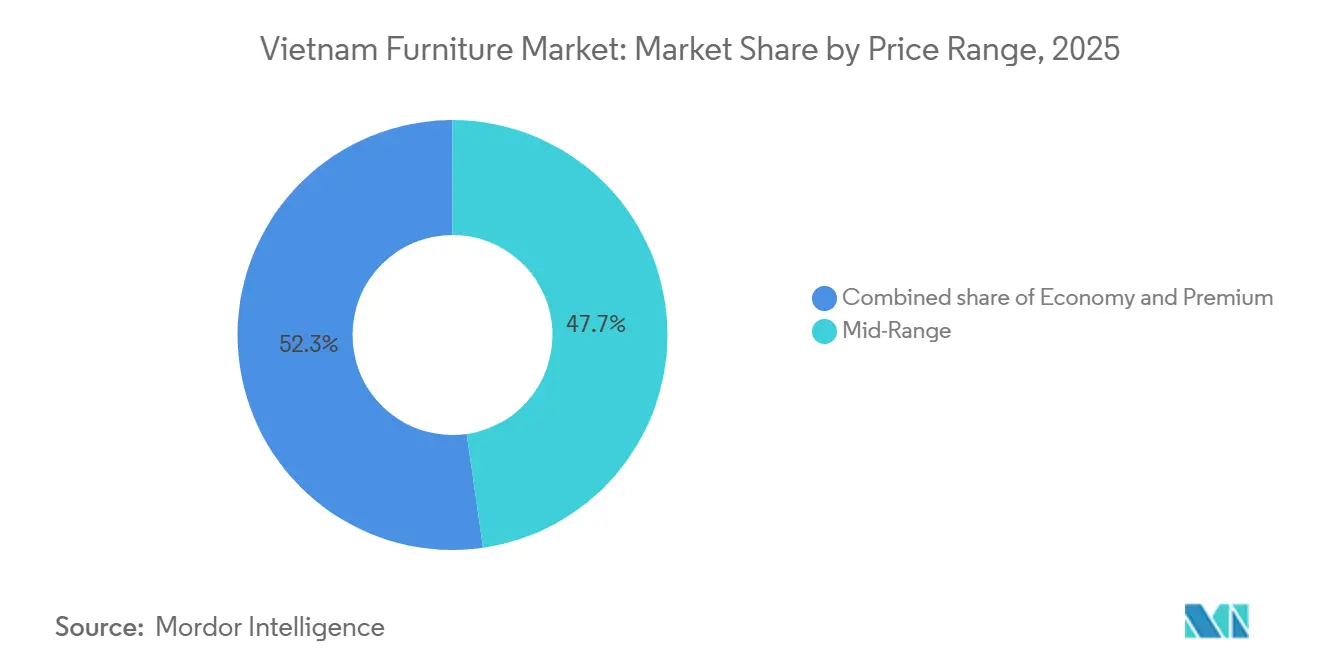

- Par gamme de prix, le segment milieu de gamme a capté 47,74 % de la part du marché du meuble au Vietnam en 2025, et la taille du marché du meuble au Vietnam pour le mobilier premium devrait se développer à 8,87 % entre 2026 et 2031.

- Par canal de distribution, le B2C a représenté 69,84 % de la part du marché du meuble au Vietnam en 2025. La vente au détail en ligne au sein du B2C devrait croître à un CAGR de 10,39 % entre 2026 et 2031.

- Par géographie, le sud du Vietnam a détenu 51,76 % de la part du marché du meuble au Vietnam en 2025, et la taille du marché du meuble au Vietnam pour le sud du Vietnam devrait se développer à 9,39 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du meuble au Vietnam

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La stratégie Chine+1 stimule les ajouts de capacité de production | +1.7% | National, avec une concentration dans le sud du Vietnam (Binh Duong, Dong Nai) et des pôles émergents dans le nord (Hai Phong, Bac Ninh) | Moyen terme (2-4 ans) |

| Croissance de la consommation urbaine, modernisation du mobilier résidentiel | +1.2% | National, plus marqué dans les grands centres urbains (Hanoï, Hô-Chi-Minh-Ville, Da Nang, Can Tho) | Long terme (≥ 4 ans) |

| Les cadres commerciaux ouvrent l'accès aux marchés premium | +1.3% | Marchés d'exportation mondiaux (UE, Amérique du Nord, Asie-Pacifique), avec une influence réglementaire des cadres EVFTA, CPTPP et RCEP | Moyen terme (2-4 ans) |

| L'infrastructure du commerce numérique permet la distribution directe au consommateur | +1.2% | National, gains précoces à Hanoï et Hô-Chi-Minh-Ville, s'étendant aux villes de niveau 2 (Da Nang, Can Tho, Hai Phong) | Court terme (≤ 2 ans) |

| Le pipeline immobilier commercial soutient la demande institutionnelle | +0.8% | National, avec une concentration dans les grandes villes et les destinations touristiques côtières, avec des retombées vers les zones urbaines secondaires | Moyen terme (2-4 ans) |

| L'automatisation Industrie 4.0 améliore l'efficacité et la qualité | +0.9% | National, porté par les clusters manufacturiers du sud du Vietnam (Binh Duong, Dong Nai), s'étendant aux zones industrielles du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La stratégie Chine+1 stimule des ajouts de capacité de production à grande échelle

Les investissements directs étrangers se concentrent dans la transformation et la fabrication, avec un capital enregistré nouveau et supplémentaire de 7,97 milliards USD au cours des dix premiers mois de 2025, représentant 56,7 % du total des IDE, ce qui signale la poursuite des ajouts de capacité dans la transformation du bois et les lignes de fabrication de meubles en aval. [1]Source : Ministère de l'Industrie et du Commerce, « Bulletin de marché sur les produits forestiers », moit.gov.vn Une large base d'usines prêtes à l'exportation soutient cette évolution, avec environ 1 500 usines exportatrices et des entreprises à capitaux étrangers contribuant à près de 40 % de la valeur des exportations en 2025, renforçant le rôle du capital multinational dans l'accroissement de la productivité et des systèmes de conformité. La présence d'opérateurs mondiaux dans le sud et le centre du Vietnam souligne un sentiment d'investissement soutenu et des liens avec les programmes de distribution nord-américains et européens qui exigent des fournisseurs stables et des normes de qualité constantes. Les plans d'expansion de la production annoncés en 2025 par les principaux exportateurs indiquent une création d'emplois à court terme et des augmentations de débit dans les clusters clés tels que Binh Duong et Quang Ngai, parallèlement à des investissements dans l'entreposage sous douane et les solutions logistiques pour rationaliser les flux de conteneurs. Collectivement, ces initiatives soutiennent le marché du meuble au Vietnam en équilibrant la croissance tirée par les exportations avec la hausse de la demande intérieure, tout en réduisant les risques de changement de fournisseur pour les acheteurs internationaux grâce à des empreintes d'usines géographiquement plus larges et à une intégration plus profonde des fournisseurs.

Une base de consommateurs urbains en croissance stimule la modernisation du mobilier résidentiel et des intérieurs

Le taux d'urbanisation du Vietnam a atteint 40 % en 2025 et continue de progresser à un rythme annuel de 2,5 % à 3 %, ce qui accroît le nombre de ménages achetant des meubles de salon, de salle à manger et de chambre dans les grandes villes et les nouveaux pôles urbains émergents. [2]Source : Office général des statistiques du Vietnam, « Communiqué de presse : Situation socio-économique au premier trimestre 2025 », nso.gov.vn Le marché intérieur bénéficie de profils de revenus améliorés et d'un flux régulier de nouveaux logements, renforçant la demande au détail dans les segments de prix milieu de gamme et premium où la différenciation est portée par le design et les matériaux. Le commerce électronique et les paiements numériques améliorent l'accès pour les consommateurs situés en dehors des principaux districts urbains, ce qui aide les marques à tester des formats de vente directe au consommateur tout en maintenant des empreintes de magasins ciblées dans les emplacements à fort trafic. La composition des catégories montre une forte adhérence aux produits phares du mobilier résidentiel, tandis que les jeunes générations répondent favorablement aux options prêtes à assembler et aux configurations modulaires qui s'adaptent aux espaces de vie urbains compacts et aux besoins d'utilisation flexibles. Dans l'ensemble, la dynamique de la classe moyenne urbaine fournit un socle stable d'achats répétés et de modernisations de l'habitat qui soutient le marché du meuble au Vietnam à travers les cycles, y compris les phases de volatilité des exportations.

Les cadres commerciaux multilatéraux ouvrent des opportunités d'accès aux marchés premium

L'Accord de libre-échange UE-Vietnam, en vigueur depuis 2020, a supprimé immédiatement les droits de douane sur 83 % des lignes tarifaires des produits en bois et a achevé l'élimination progressive des 17 % restants d'ici 2025, ce qui permet aux exportateurs vietnamiens d'expédier des meubles vers l'UE à des droits de douane de 0 % en 2026. [3]Source : Ministère de l'Industrie et du Commerce, « Tirer parti de l'EVFTA : l'industrie du bois du Vietnam gagne un avantage sur le marché de l'UE », moit.gov.vn La dynamique des exportations vers l'UE s'est poursuivie en 2025, avec des gains cumulés dans les ventes de mobilier en bois et des parts d'importation plus élevées captées par les fournisseurs vietnamiens sous accès préférentiel. Les cadres régionaux complètent ces avantages, car les engagements pris dans le cadre du RCEP facilitent les échanges commerciaux vers le Japon et l'Australie pour les produits qualifiés, renforçant le rôle du Vietnam dans les programmes d'approvisionnement diversifiés en Asie-Pacifique. L'accès préférentiel réduit les frictions tarifaires et élargit les assortiments sur les principaux marchés d'importation qui valorisent la conformité qualitative et les intrants traçables, soutenant ainsi des allocations de commandes stables vers le Vietnam dans toutes les catégories de produits et de matériaux. En conséquence, les accords commerciaux restent un vent porteur significatif pour le marché du meuble au Vietnam, en particulier pour les exportateurs qui combinent les avantages tarifaires avec de solides références en matière de durabilité et de performance de livraison dans les délais.

L'infrastructure du commerce numérique permet des modèles de distribution directe au consommateur

L'économie numérique du Vietnam a continué de se développer en 2024 et 2025 grâce à l'expansion du commerce électronique et de l'infrastructure logistique, ce qui soutient les ventes de meubles en ligne dans les segments courant et premium. Les marques de meubles renforcent leur présence sur les plateformes nationales et les canaux propriétaires, tout en optimisant l'assortiment, l'emballage et la logistique inverse pour les produits volumineux. Les capacités transfrontalières s'améliorent également, permettant à certains fabricants de référencer directement leurs produits sur des places de marché régionales où les produits fabriqués au Vietnam peuvent concurrencer sur le prix, la qualité et les délais de livraison. L'environnement réglementaire soutient le commerce numérique, avec des plans nationaux encourageant l'expansion de l'économie numérique et l'adoption de paiements numériques sécurisés, ce qui renforce les taux de conversion en ligne pour les biens durables comme les meubles. Ce changement de canal renforce le marché du meuble au Vietnam en créant de nouvelles voies d'accès aux consommateurs et en permettant des décisions de marchandisage basées sur les données qui soutiennent la rotation des stocks et le contrôle des marges.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts des matières premières et de la logistique comprime la rentabilité | -1.4% | National, en particulier dans les pôles d'exportation du sud | Court terme (≤ 2 ans) |

| Un contrôle douanier américain plus strict et des mesures anti-contournement alourdissent les coûts d'exportation | -1.8% | Exportateurs vers les États-Unis | Moyen terme (2-4 ans) |

| L19 : Des coûts immobiliers élevés et des réseaux de distribution fragmentés limitent l'expansion du commerce de détail | -0.7% | Zones de commerce de détail urbaines | Moyen terme (2-4 ans) |

| L20 : L'évolution des normes environnementales et des réglementations commerciales crée des barrières à la certification | -0.4% | National, dans l'ensemble des cadres de conformité à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts des matières premières et de la logistique comprime la rentabilité

Le Vietnam dépend du bois importé pour les intrants de qualité supérieure, les importations totales de bois et de produits forestiers ayant augmenté en 2024 pour atteindre 1,29 milliard USD au premier semestre 2024, ce qui a exercé une pression à la hausse sur les coûts des matériaux pour les transformateurs nationaux. La composition des importations montre une part élevée de grumes et de bois sciés, et les fluctuations dans ces catégories peuvent influencer les calendriers de production et les stratégies de tarification pour les contrats d'exportation. La volatilité du transport maritime par conteneurs aggrave la dynamique des coûts, affectant les exportateurs concentrés près des ports du sud où le débit est élevé et la flexibilité de planification est critique. Pour maintenir les commandes, les entreprises ont absorbé des remises sur certaines voies d'exportation, ce qui réduit les marges lors des pics tarifaires et de fret et met à l'épreuve les opérateurs plus petits disposant de réserves de fonds de roulement limitées. Ces conditions exercent une pression sur la structure des coûts du marché du meuble au Vietnam, poussant les entreprises à optimiser les rendements matières, à développer l'approvisionnement en plantations et à négocier des contrats à plus long terme avec les partenaires logistiques pour stabiliser les coûts des intrants et du transport.

Un contrôle douanier américain plus strict et des mesures anti-contournement alourdissent les coûts d'exportation

Le Département du Commerce des États-Unis a lancé des enquêtes antidumping et sur les droits compensateurs concernant le contreplaqué de feuillus et décoratif en provenance du Vietnam en juin 2025, citant des marges de dumping présumées comprises entre 138,04 % et 152,41 % et des taux de subvention supérieurs aux seuils de minimis, ce qui alourdit les exigences de conformité en matière de documentation et de vérification. La Commission du commerce international des États-Unis a rendu une détermination préliminaire de préjudice en juillet 2025, permettant aux enquêtes de progresser vers des déterminations préliminaires programmées plus tard en 2025, ce qui a maintenu un sentiment de risque parmi les exportateurs basés au Vietnam. Les droits de douane au titre de la Section 232 imposés en septembre 2025 comprennent 10 % pour le bois brut et 25 % pour les articles de mobilier profondément transformés, avec une augmentation de taux annoncée reportée à janvier 2027, ce qui affecte la tarification des commandes et les stratégies de négociation en 2026. Les entreprises expédiant vers les États-Unis renforcent leurs systèmes de traçabilité avec des protocoles d'autocertification et une conservation des dossiers sur plusieurs années pour satisfaire aux exigences de vérification de l'Agence des douanes et de la protection des frontières des États-Unis et minimiser l'exposition aux droits de douane. Ces mesures ajoutent des frais généraux et une complexité de processus au marché du meuble au Vietnam, incitant à des investissements dans la traçabilité, les certifications et la formation à la conformité dans le cadre de la préparation à l'exportation à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'hôtellerie mène la croissance tandis que le mobilier résidentiel domine la part de marché

Le mobilier résidentiel représente la plus grande part à 57,84 % en 2025, soutenu par l'expansion des ménages urbains qui privilégient les catégories salon, salle à manger et chambre, et cette part ancre la stabilité de la demande tandis que le marché du meuble au Vietnam progresse vers 2026. Le mobilier de bureau reste la deuxième application par valeur, avec une demande stable de la part des utilisateurs d'entreprises et des établissements du secteur public qui privilégient les spécifications établies en matière de mobilier de rangement et de sièges alignées sur les normes de durabilité et d'ergonomie. Le mobilier hôtelier est l'application à la croissance la plus rapide avec un CAGR de 8,76 % durant 2026 à 2031, à mesure que de nouveaux projets hôteliers et de villégiature progressent sur les marchés côtiers et de transit, ce qui accroît la demande de mobilier de qualité contractuelle pour les espaces extérieurs, les halls et les chambres. Le mobilier éducatif et de santé répond aux cycles de dépenses en capital public et privé, fournissant des bureaux, des rangements, des lits et des variantes de sièges pour les établissements institutionnels où les spécifications et les exigences de certification sont plus strictes. Le marché du meuble au Vietnam développe également des formats prêts à assembler pour les jeunes consommateurs urbains, ce qui soutient des designs à valeur optimisée en panneaux à base de bois et en matériaux mixtes.

La composition des exportations vers les États-Unis montre les chaises à structure en bois comme article de tête par valeur en 2025, avec les produits de salon et de salle à manger, les ensembles de chambre et le mobilier de cuisine contribuant également à des carnets de commandes en croissance, reflétant la reprise par rapport au creux de 2023 et une dynamique de catégorie diversifiée en 2024 et 2025. La catégorie bureau se renforce après une période de déclin plus tôt dans la décennie, soutenue par des programmes de rénovation post-pandémie et un accent sur les sièges de travail et les systèmes modulaires qui satisfont les modes de travail hybrides. Les modernisations de la catégorie résidentielle sont influencées par les agencements des appartements urbains et les besoins de rangement, favorisant les tables à manger compactes, les canapés-lits et les rangements configurables qui optimisent les petits espaces sans sacrifier l'esthétique, ce qui différencie les produits sur le marché du meuble au Vietnam grâce à un design pratique. La trajectoire de croissance de l'hôtellerie couvre les applications intérieures et extérieures, avec un accent sur les finitions résistantes, la tolérance à l'humidité et la facilité d'entretien à mesure que le tourisme continue de se normaliser dans les principales destinations. Sur la période de prévision, les fournisseurs qui combinent conformité, polyvalence de design et délais de livraison compétitifs restent bien positionnés pour capter une valeur incrémentale dans chaque application principale.

Par matériau : le plastique et le polymère gagnent du terrain malgré la domination du bois

Le bois reste le matériau dominant avec une part de 68,49 % en 2025, fourni par des essences de plantation telles que l'acacia et l'hévéa ainsi que par des grumes et du bois scié importés, qui soutiennent collectivement l'échelle du marché du meuble au Vietnam dans les segments de masse et premium. Les données de production indiquent une forte activité en début d'année 2025, avec des indicateurs forestiers industriels en hausse en glissement annuel, ce qui soutient la disponibilité des intrants pour les fabricants axés sur la finition et l'assemblage de qualité export. Le mobilier en plastique et polymère est la catégorie de matériaux à la croissance la plus rapide avec un CAGR de 9,48 % de 2026 à 2031, reflétant des gains dans les segments extérieur, hôtellerie et consommateurs axés sur la valeur où le poids, la durabilité et la résistance aux intempéries sont déterminants. Le mobilier à base de métal reste important pour les applications commerciales et extérieures, bien que la dynamique des prix des intrants en acier et en aluminium puisse influencer le mix produit dans les canaux de projet. Dans l'ensemble des matériaux, les fournisseurs améliorent la gestion environnementale et les systèmes de traçabilité pour s'aligner sur les attentes des clients et des régulateurs sur les marchés d'exportation, ce qui soutient la diversification du marché du meuble au Vietnam vers des produits à plus haute valeur ajoutée.

La composition des importations de bois a augmenté en 2024, les grumes et le bois scié représentant une grande part de la valeur, et ces évolutions ont contraint les usines à recalibrer les économies unitaires tout en maintenant les livraisons dans les délais lors de la volatilité du fret. Les entreprises investissent dans des certifications environnementales, l'énergie solaire et la consommation de biomasse pour soutenir des opérations plus propres et la stabilité des coûts, ce qui renforce le positionnement auprès des acheteurs européens et nord-américains qui exigent des pratiques environnementales vérifiées. Les avancées en matière de plastique et de polymère sont soutenues par de nouveaux composés dotés de caractéristiques de résistance aux UV et de recyclabilité, qui élargissent les catégories extérieur et usage familial qui exigent un nettoyage facile et une durabilité accrue. La diversification des matériaux aide le marché du meuble au Vietnam à réduire son exposition aux fluctuations des prix du bois tout en permettant aux marques de maintenir une échelle de prix dans les segments économique, milieu de gamme et premium. De 2026 à 2031, les fournisseurs qui optimisent l'approvisionnement en matériaux et les références en matière de durabilité sont positionnés pour capter la croissance des catégories portée par le bois et accélérée par les polymères dans des segments ciblés.

Par gamme de prix : le segment premium surpasse malgré la majorité du milieu de gamme

Le segment milieu de gamme détient la plus grande part à 47,74 % en 2025, reflétant la demande d'une classe moyenne en croissance qui valorise des designs fonctionnels et des matériaux fiables à des prix accessibles au sein du marché du meuble au Vietnam. Le segment premium est le niveau de prix à la croissance la plus rapide avec un CAGR de 8,87 % prévu pour 2026 à 2031, soutenu par les ménages aisés, les communautés d'expatriés et les acheteurs commerciaux spécifiant des finitions haut de gamme et des esthétiques importées. Le commerce de détail intérieur continue d'évoluer avec une expansion sélective des showrooms et des assortiments curatés qui mettent l'accent sur le design, la durabilité et les services après-vente qui justifient des prix plus élevés. La participation aux foires commerciales mondiales et aux showrooms reste un levier de positionnement de marque, les exportateurs vietnamiens présentant leurs collections aux détaillants nord-américains et européens via des pavillons nationaux et des événements spécifiques aux catégories en 2025. La tarification reflète également les coûts de certification, les produits en bois certifiés durables portant généralement des majorations qui compensent les exigences d'audit et de conformité sur les marchés développés.

Le commerce électronique soutient la croissance des segments économique et milieu de gamme en permettant la comparaison directe des spécifications et des prix, ce qui comprime les marges de distribution et permet de tester rapidement de nouveaux designs à grande échelle. Les acheteurs premium privilégient les maisons de design et les réseaux de distribution curatés qui offrent la personnalisation, des aménagements modulaires et des packages de services incluant la livraison et l'installation, ce qui augmente la valeur captée dans chaque vente. Le marché du meuble au Vietnam connaît également une croissance des programmes sur mesure pour les appartements et villas urbains, où l'optimisation de l'espace et le style personnel stimulent une plus grande disposition à payer pour des armoires et des sièges sur mesure. Les opérateurs de commerce de détail segmentent leurs empreintes de magasins par niveau de prix et zone de ville pour équilibrer la pression des loyers et l'accès aux consommateurs, ce qui stabilise la rotation des stocks et les besoins en fonds de roulement. Sur l'horizon de prévision, la surperformance du premium devrait se poursuivre tandis que le milieu de gamme reste l'ancre de volume pour le marché du meuble au Vietnam.

Par canal de distribution : la vente au détail en ligne progresse fortement tandis que le B2C domine

Le B2C représente 69,84 % de la valeur en 2025, reflétant la centralité des grandes surfaces de bricolage, des magasins spécialisés et des plateformes en ligne pour atteindre les consommateurs finaux dans les grandes villes et les corridors de croissance, et cette part donne le ton aux stratégies de canal sur le marché du meuble au Vietnam. La vente au détail en ligne au sein du B2C est le canal à la croissance la plus rapide avec un CAGR de 10,39 % de 2026 à 2031, portée par un accès plus large aux paiements numériques, des améliorations logistiques et le développement des capacités omnicanales parmi les marques leaders. Les réseaux d'entreprises au Vietnam combinent showrooms, supermarchés et partenariats avec des détaillants ainsi que des vitrines de commerce électronique, ce qui étend la portée nationale tout en maintenant les normes de service nécessaires pour les articles à prix élevé. L'infrastructure de commerce de détail intérieur fragmentée et les loyers urbains élevés dans les centres-villes continuent de limiter l'expansion rapide des magasins au-delà des emplacements de premier rang, ce qui encourage un mix équilibré de stratégies en ligne vers hors ligne pour protéger les marges. Le commerce de projet reste pertinent pour les acheteurs hôteliers, de bureau et institutionnels qui exigent la personnalisation, des conditions de paiement prolongées et une documentation de conformité, ce qui favorise les fabricants intégrés plus importants sur le marché du meuble au Vietnam.

L'expansion du commerce électronique est soutenue par des améliorations continues des nœuds logistiques régionaux qui permettent la livraison de marchandises volumineuses et la gestion des retours, ce qui améliore l'expérience client et les taux d'achat répété. Les marques rationalisent les assortiments pour les canaux en ligne, en mettant l'accent sur les références qui s'expédient efficacement et résistent à la manutention longue distance tout en s'alignant sur les tendances de design dans les catégories clés. Le marché du meuble au Vietnam utilise également le commerce électronique transfrontalier pour atteindre les acheteurs dans toute l'ASEAN et en Asie du Nord-Est, ce qui réduit la dépendance aux intermédiaires et améliore la rapidité de mise sur le marché pour les collections saisonnières. Le marketing numérique et les showrooms virtuels sont désormais courants dans le cycle de vente pour les acheteurs au détail et de projet, ce qui aide à comprimer les délais de découverte et à stimuler des taux de conversion plus élevés sur les gammes curatées. Au cours des cinq prochaines années, la trajectoire du canal en ligne restera une caractéristique déterminante du marché du meuble au Vietnam à mesure que les écosystèmes logistiques et de paiement continuent de mûrir.

Analyse géographique

Le sud du Vietnam détient 51,76 % de la valeur en 2025 et devrait croître à un CAGR de 9,39 % de 2026 à 2031, soutenu par des clusters denses à Hô-Chi-Minh-Ville, Binh Duong et Dong Nai qui abritent une grande part des entreprises de transformation du bois et des exportateurs intégrés sur le marché du meuble au Vietnam. La proximité des grands ports permet des fenêtres d'expédition plus serrées et une meilleure disponibilité des conteneurs, ce qui soutient la planification des exportations vers les États-Unis et l'Union européenne avec des temps d'attente réduits. Les fabricants à capitaux étrangers et nationaux se co-localisent avec des fournisseurs de finition, de quincaillerie et d'emballage, ce qui renforce les synergies de l'écosystème et réduit les coûts de transport au sein du cluster. Les principaux exportateurs continuent d'investir dans le sud, mis en évidence par les expansions de production et les améliorations logistiques annoncées en 2025, renforçant le rôle de la région dans la croissance tirée par les exportations. Le marché du meuble au Vietnam reflète également une expansion sélective du commerce de détail intérieur dans le sud du Vietnam, bien que les loyers élevés dans les districts centraux tempèrent la croissance du nombre de magasins et encouragent les stratégies omnicanales.

Le nord du Vietnam est la deuxième région de production, avec une diversification dans le bambou, le rotin et le bois d'ingénierie, ainsi qu'une base de clusters artisanaux établis qui approvisionnent la demande nationale et régionale. Hanoï offre un marché constant pour la demande de bureau, institutionnelle et de commerce de détail premium, tandis que les capacités portuaires de Hai Phong soutiennent les importations de bois et les exportations vers l'Asie du Nord-Est. Des coûts de main-d'œuvre compétitifs et des zones industrielles en expansion permettent aux nouvelles usines de développer des opérations qui servent à la fois le marché intérieur et les routes d'exportation proches. En 2025 et 2026, les entreprises du nord investissent dans des mises à niveau de capacité et des certifications qui amélioreront l'accès aux acheteurs de l'UE et d'Amérique du Nord dans le cadre de régimes de conformité en évolution. Sur le marché du meuble au Vietnam, le mix du nord du Vietnam combinant accès aux matières premières et infrastructure d'exportation en croissance soutient une contribution régulière à la production nationale malgré l'avantage d'échelle du sud.

Le centre du Vietnam, incluant Da Nang, Quang Ngai et Binh Dinh, se développe comme un corridor stratégique reliant les chaînes d'approvisionnement du sud et du nord, Binh Dinh ayant enregistré 1,1 milliard USD de revenus d'exportation de bois en 2024 et s'étant fixé pour objectif de doubler ce chiffre d'ici 2030 dans le cadre de plans provinciaux. Les usines du centre du Vietnam bénéficient de la disponibilité des terrains et de coûts compétitifs, ce qui attire des investissements en greenfield de fabricants asiatiques cherchant des capacités en dehors des clusters saturés. Les investissements dans le corridor central comprennent de nouvelles installations et des plans d'expansion d'exportateurs mondiaux, qui diversifient le risque géographique et équilibrent la disponibilité de la main-d'œuvre entre les régions. Les nœuds logistiques de la région centrale soutiennent la distribution régionale, ce qui est de plus en plus important pour le commerce de détail intérieur et les livraisons de projets sur le marché du meuble au Vietnam. Bien que la distance par rapport aux principales voies maritimes internationales puisse présenter des défis de planification pour les commandes d'exportation sensibles aux délais, les provinces centrales comblent les lacunes grâce à des investissements continus dans les infrastructures et le développement des clusters.

Paysage concurrentiel

Le marché du meuble au Vietnam est modérément fragmenté, avec environ 5 000 entreprises actives dans la chaîne de valeur et environ 1 500 usines dédiées à l'exportation, dont une cohorte importante à capitaux étrangers contribuant à près de 40 % de la valeur des exportations en 2025. La concurrence est active dans les segments économique, milieu de gamme et premium, les fabricants améliorant leurs capacités en matière de design, de finition et de conformité pour répondre aux exigences changeantes des acheteurs sur les marchés de destination. Les entreprises orientées vers l'exportation mettent l'accent sur l'intégration verticale pour contrôler l'approvisionnement en bois, la production, la finition et la logistique, ce qui contribue à protéger les marges et la cohérence de la qualité à grande échelle. Les partenariats avec les grands détaillants restent une voie de croissance centrale, et les fournisseurs qui respectent les exigences de livraison dans les délais et de durabilité continuent d'élargir leurs allocations en Amérique du Nord et en Europe. La transformation numérique progresse, les fabricants mettant en œuvre des systèmes d'entreprise et des outils de données pour la planification de la production, l'optimisation des rendements et les prévisions de ventes qui renforcent la compétitivité sur le marché du meuble au Vietnam.

Les développements réglementaires façonnent les stratégies de tarification et de marge, car les droits de douane au titre de la Section 232 sur les marchandises brutes et transformées et les affaires antidumping américaines en cours alourdissent les coûts de conformité et ajoutent de la volatilité aux conditions de commande négociées. Les exportateurs renforcent la traçabilité et les certifications pour maintenir l'accès aux marchés clés et s'aligner sur les exigences de l'UE et des États-Unis, ce qui augmente la valeur des systèmes de conformité établis au sein du marché du meuble au Vietnam. Les stratégies des entreprises en 2025 et 2026 comprennent l'expansion des capacités et l'innovation produit, comme les sièges modulaires, le rembourrage à mouvement et les tissus techniques qui servent à la fois les canaux résidentiel et contractuel. Certaines entreprises déploient également des capitaux dans des améliorations environnementales, notamment l'énergie solaire, les combustibles déchets-biomasse et les systèmes de gestion alignés sur les normes ISO qui répondent aux exigences des acheteurs et soutiennent l'efficacité opérationnelle à long terme.

Des mouvements stratégiques notables mettent en évidence des plans de croissance pluriannuels et une consolidation internationale. Wanek Furniture, filiale d'Ashley Furniture, a annoncé en mars 2025 des plans pour augmenter la capacité de production au Vietnam de 30 % sur cinq ans et construire un entrepôt sous douane à Ba Ria, tout en visant à doubler les exportations hebdomadaires de conteneurs, ce qui souligne une confiance soutenue dans le marché du meuble au Vietnam. Ashley a ouvert son Wanek Best Private Expo à de nouveaux partenaires en février 2025, présentant des sièges modulaires, des collections pour petits espaces et des tissus techniques pour répondre à la demande des détaillants en Amérique du Nord et au-delà. Okamura Corporation a décidé d'acquérir Boss Design Limited en avril 2025 pour renforcer son portefeuille à l'étranger, avec des synergies attendues incluant une offre plus large de sièges lounge et de cabines de travail en Asie et sur les marchés occidentaux, où la fabrication vietnamienne peut soutenir les besoins d'approvisionnement futurs. Certaines marques nationales ont élargi leurs empreintes de commerce de détail et renforcé leur positionnement premium grâce à des showrooms curatés et des matériaux certifiés, ce qui soutient l'équité de marque et le pouvoir de tarification sur des marchés urbains tendus.

Leaders du secteur du meuble au Vietnam

Duc Thanh Wood Processing JSC

AA Corporation

Kaiser 1 Furniture Industry (Vietnam) Co., Ltd

Tran Duc Furnishings

Cam Ha Furniture JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Les États-Unis ont reporté les augmentations de droits de douane au titre de la Section 232 sur les articles en bois précédemment annoncées à janvier 2027, maintenant le taux de 10 % pour le bois brut et de 25 % pour les catégories profondément transformées en 2026 et offrant une visibilité sur les prix pour les exportateurs.

- Avril 2025 : Okamura Corporation a décidé d'acquérir 100 % de Boss Design Limited, enrichissant sa gamme de produits à l'étranger avec des sièges lounge, des chaises, des tables, des cabines de travail et des rangements, et élargissant sa portée au Royaume-Uni, dans l'UE, aux États-Unis, au Japon et en Asie.

- Mars 2025 : Wanek Furniture a annoncé un plan pour augmenter la capacité de production au Vietnam de 30 % sur cinq ans et construire un entrepôt sous douane à Ba Ria, tout en visant à doubler les exportations hebdomadaires à partir d'une base de 2 400 conteneurs sur cinq ans.

- Février 2025 : Ashley Furniture a ouvert son Wanek Best Private Expo aux partenaires potentiels, présentant des sièges modulaires, des solutions pour petits espaces, des gammes de literie actualisées et des options de rangement et de salle à manger élargies adaptées à la demande des détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du meuble au Vietnam comme la valeur annuelle générée à l'intérieur du pays par la conception, la fabrication et la vente nationale ou à l'exportation de meubles résidentiels, commerciaux, institutionnels et hôteliers mobiles fabriqués en bois, métal, plastiques et matériaux mixtes.

Exclusion du périmètre : les cuisines intégrées, les armoires encastrées et la menuiserie fixe dont le prix est inclus dans les contrats de construction globaux sont exclus.

Vue d'ensemble de la segmentation

- Par application

- Mobilier résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Armoires de cuisine

- Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

- Mobilier de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.)

- Mobilier résidentiel

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- B2C / Vente au détail

- Grandes surfaces de bricolage

- Magasins spécialisés de meubles

- En ligne

- Autres canaux de distribution

- B2B / Projet

- B2C / Vente au détail

- Par géographie

- Sud du Vietnam

- Nord du Vietnam

- Centre du Vietnam

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, notre équipe mène des entretiens semi-structurés avec des fabricants de meubles, des courtiers à l'exportation, de grands acheteurs de grandes surfaces de bricolage, des designers d'intérieur et des dirigeants régionaux du commerce électronique à Hô-Chi-Minh-Ville, Hanoï, Binh Duong et Da Nang. Les discussions clarifient les prix réalistes départ usine, les délais de production et la pénétration des designs modulaires et intelligents, nous permettant de remettre en question et d'affiner les données secondaires.

Recherche documentaire

Les analystes de Mordor commencent par un travail documentaire structuré qui examine les statistiques de niveau 1 accessibles au public provenant de l'Office général des statistiques du Vietnam, des tableaux de bord commerciaux du Ministère de l'Industrie et du Commerce, des flux douaniers UN-COMTRADE et des bulletins d'exportation de l'Association vietnamienne du bois et des produits forestiers. Ces sources nous aident à dimensionner la production locale, la substitution aux importations et la dynamique des exportations. Nous explorons ensuite les dépôts d'entreprises, les prospectus et les présentations aux investisseurs pour établir des références sur les prix de vente typiques et les mix de canaux, tandis que les archives de presse sur Dow Jones Factiva et les instantanés financiers sur D&B Hoovers fournissent des informations opportunes sur les mouvements concurrentiels et les ajouts de capacité. Enfin, les revues à comité de lecture et les bases de données tarifaires de l'OMC nous permettent de valider les points de choc réglementaires (par exemple, les dates de mise en œuvre de l'EVFTA). Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires étayent l'ensemble complet des preuves.

Dimensionnement du marché et prévisions

Nous lançons un modèle descendant qui reconstruit la production nationale de meubles à l'aide d'indices de production, de recettes d'exportation et de consommation ajustée aux importations, qui sont ensuite recoupés avec des estimations de ventes par canal et des prix de vente moyens obtenus lors de la recherche primaire. Les agrégations de fournisseurs sur des transformateurs de bois et des fabricants sous contrat sélectionnés fournissent un test de vraisemblance ascendant avant l'ajustement final. Les variables clés suivies comprennent les achèvements de logements, le pipeline de chambres d'hôtel, les indices de prix des panneaux de bois, le revenu disponible réel des ménages et les taux de fret par conteneur. Une régression multivariée avec des superpositions ARIMA projette chaque variable jusqu'en 2030 ; l'analyse de scénarios s'ajuste pour les chocs tarifaires ou de matières premières. Lorsque la production fournie par les répondants diffère matériellement des données douanières, les moyennes pondérées favorisent la piste la plus vérifiable.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, suivie de vérifications automatisées des écarts par rapport aux séries historiques. Les anomalies déclenchent une reprise de contact avec au moins un répondant primaire. Le modèle est actualisé annuellement, avec des mises à jour infra-annuelles lorsque des événements politiques ou de chaîne d'approvisionnement font évoluer le marché de manière significative.

Pourquoi la base de référence du marché du meuble au Vietnam de Mordor est fiable

Les chiffres publiés varient parce que les fournisseurs choisissent des périmètres, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si le chiffre d'affaires à l'exportation est mélangé avec les ventes au détail locales, l'étendue des classes de produits comptabilisées et le traitement de la production artisanale informelle. Mordor rapporte la valeur totale des meubles fabriqués au Vietnam, quelle que soit la destination d'expédition, au prix départ usine pour 2025, tandis que certaines évaluations ne suivent que le commerce de détail intérieur ou capturent les valeurs FOB à l'exportation sans correction de double comptage.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,62 milliards USD (2025) | ||

| 1,49 milliard USD (2024) | Cabinet de conseil régional A | Ne comptabilise que le commerce de détail intérieur ; omet les ventes à l'exportation et la fabrication sous contrat |

| 20,5 milliards USD (2025) | Revue professionnelle B | Utilise le chiffre d'affaires à l'exportation et la valeur de production, gonflant par double comptage des ventes intermédiaires |

| 0,39 milliard USD (2024) | Cabinet de conseil mondial A | Se concentre uniquement sur le sous-segment du mobilier résidentiel, exclut les canaux institutionnels et contractuels |

La comparaison montre que lorsque le périmètre et les bases de prix divergent, les estimations varient considérablement. La sélection rigoureuse des variables, la modélisation transparente et l'actualisation annuelle de Mordor offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du meuble au Vietnam en 2026 et ses perspectives de croissance jusqu'en 2031 ?

Elle est de 10,47 milliards USD en 2026 et devrait atteindre 14,87 milliards USD d'ici 2031 à un CAGR de 7,26 %, reflétant une expansion continue sur les canaux d'exportation et intérieurs.

Quels segments dominent le marché du meuble au Vietnam par application et par matériau ?

Le mobilier résidentiel domine par application avec une part de 57,84 % en 2025, tandis que le bois domine par matériau avec une part de 68,49 % en 2025, soutenu par des essences de plantation et des intrants importés.

Comment les accords commerciaux influencent-ils le marché du meuble au Vietnam en 2026 ?

L'EVFTA offre des droits de douane à 0 % vers l'UE et les engagements du RCEP soutiennent l'accès régional, améliorant la compétitivité des prix et la capture de parts de marché pour les exportateurs conformes.

Quels risques les exportateurs de meubles du Vietnam surveillent-ils pour le marché américain en 2026 ?

Les droits de douane au titre de la Section 232 et les enquêtes antidumping et sur les droits compensateurs américaines en cours alourdissent les coûts de conformité et exigent une traçabilité et une documentation robustes.

Quel canal connaît la croissance la plus rapide sur le marché du meuble au Vietnam ?

La vente au détail en ligne au sein du B2C est la plus rapide, progressant à un CAGR de 10,39 % jusqu'en 2031, à mesure que les marques développent leurs capacités omnicanales et que la logistique s'améliore.

Quelle région détient la plus grande part au sein du Vietnam et à quelle vitesse croît-elle ?

Le sud du Vietnam détient 51,76 % de la part en 2025 et devrait croître à un CAGR de 9,39 % jusqu'en 2031, ancré par des clusters industriels et une infrastructure d'exportation.

Dernière mise à jour de la page le: