VRF-Systeme Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

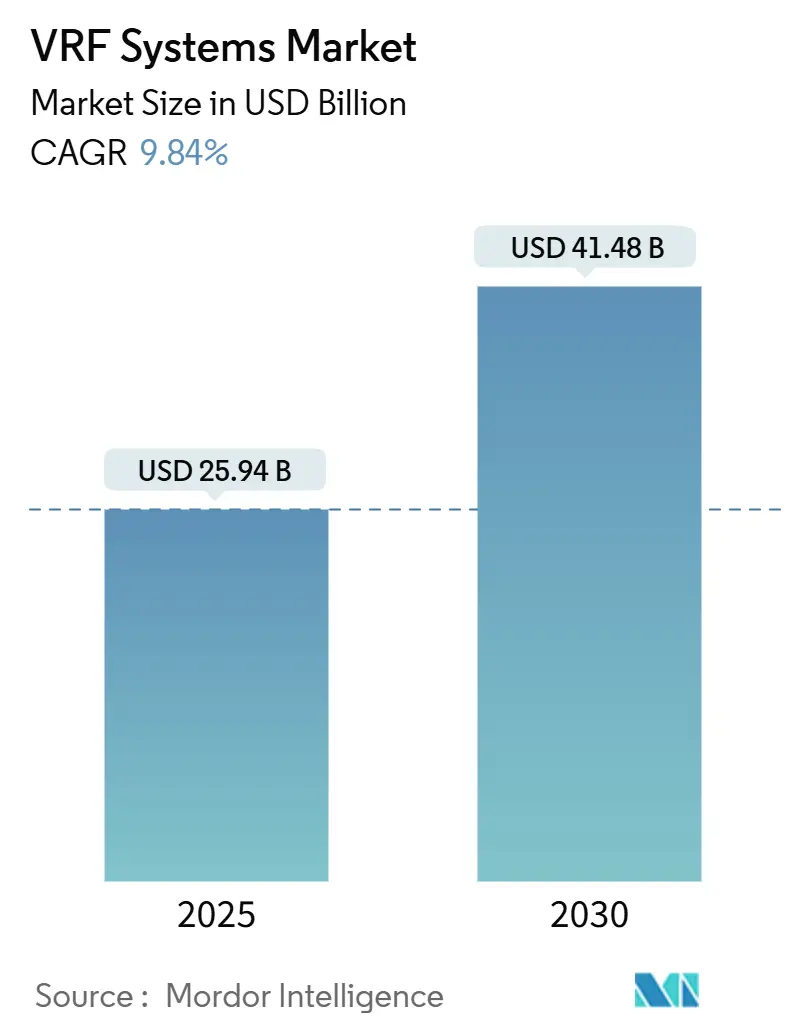

| Marktgröße (2025) | 25.94 Milliarden US-Dollar |

| Marktgröße (2030) | 41.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.84% CAGR |

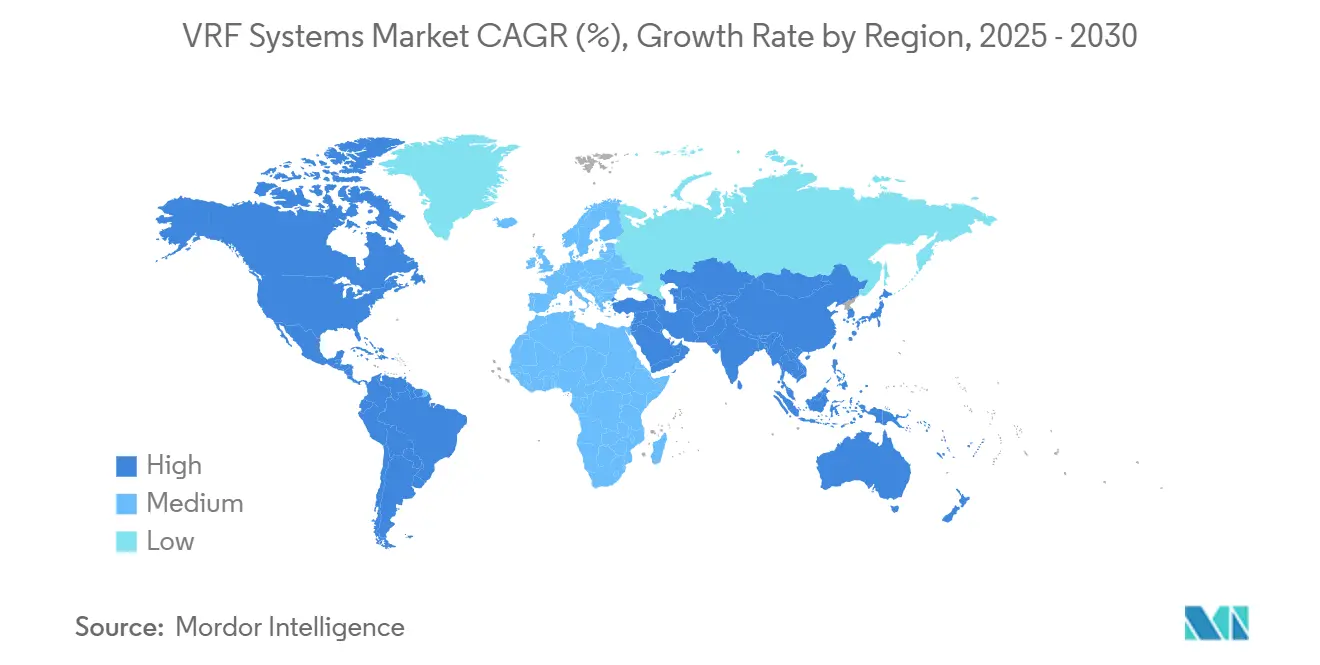

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VRF-Systeme Marktanalyse von Mordor Intelligence

Die Marktgröße für Systeme mit variablem Kältemittelfluss (VRF) wird im Jahr 2025 auf 25,94 Milliarden USD geschätzt und soll bis 2030 auf 41,48 Milliarden USD anwachsen, was einer CAGR von 9,84 % entspricht. Die Nachfragedynamik spiegelt strengere Kältemittelvorschriften, Durchbrüche in kalten Klimazonen, die die Wärmepumpenleistung bis –30 °C erweitern, sowie Elektrifizierungsmandate wider, die im American Innovation and Manufacturing (AIM) Act verankert sind.[1]Umweltschutzbehörde, "Ausstieg aus Fluorkohlenwasserstoffen," federalregister.gov Die Lieferkettenvolatilität bei den Preisen für R-454B und R-32 verändert die Beschaffungsstrategien, während KI-native Steuerungsplattformen VRF-Einheiten in netzinteraktive Ressourcen verwandeln, die die Integration erneuerbarer Energien unterstützen. Südamerika führt das Wachstum mit einer CAGR von 11,8 % an, begünstigt durch Brasiliens 38-prozentigen Anstieg der Klimaanlagenproduktion auf 5,9 Millionen Einheiten im Jahr 2024.

Wichtigste Erkenntnisse des Berichts

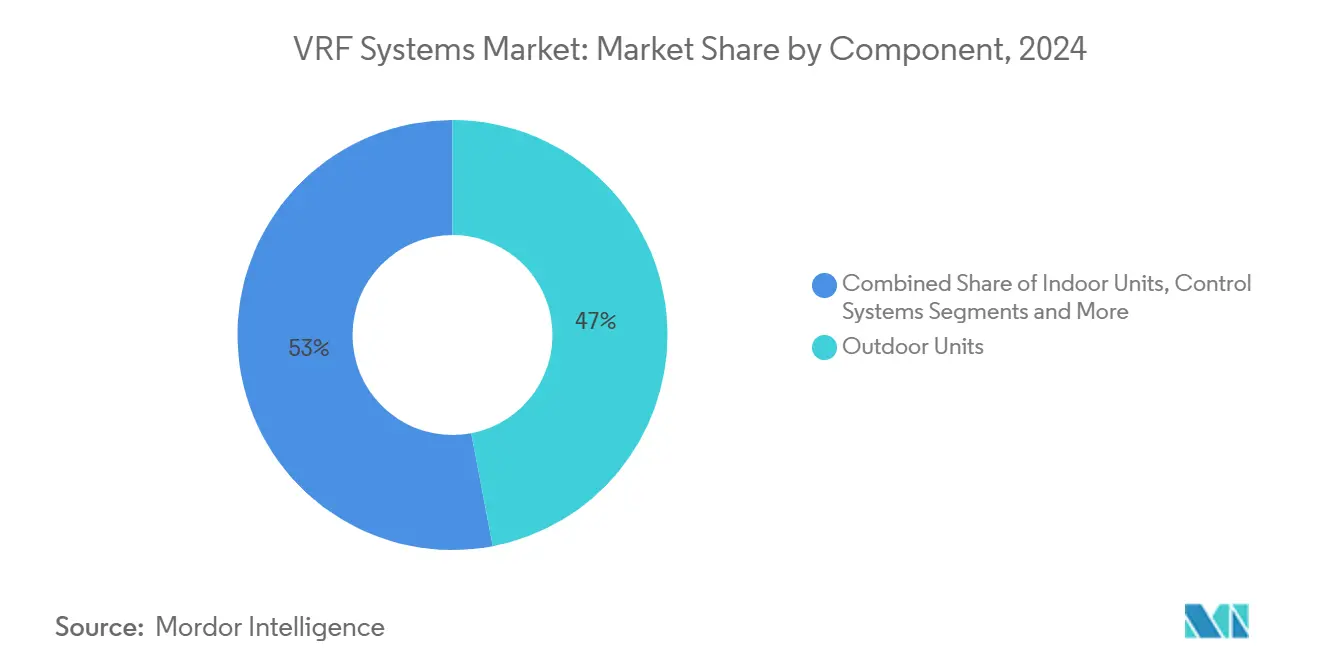

- Nach Komponente hielten Außengeräte im Jahr 2024 einen Anteil von 47 % an der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF), während Steuerungssysteme bis 2030 voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

- Nach Systemtyp dominierten Wärmepumpenkonfigurationen im Jahr 2024 mit einem Anteil von 54,2 % an der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF); Wärmerückgewinnungsvarianten werden voraussichtlich mit einer CAGR von 10,8 % wachsen.

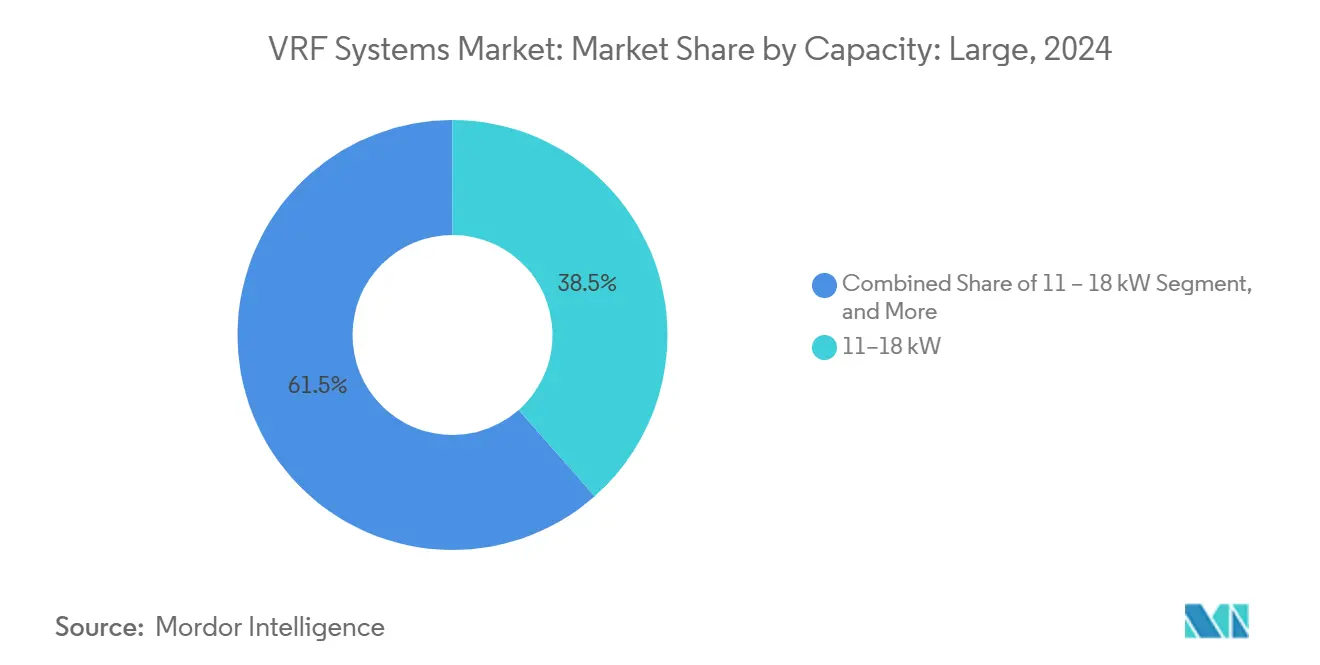

- Nach Kapazität erfasste die Klasse 11–18 kW im Jahr 2024 einen Anteil von 38,5 % an der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF); Systeme über 24 kW weisen bis 2030 die höchste CAGR von 11,1 % auf.

- Nach Endnutzer führten gewerbliche Einrichtungen im Jahr 2024 mit einem Anteil von 49,1 % an der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF), während Wohnanwendungen die schnellste CAGR von 10,5 % verzeichneten.

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 52,7 % an der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF); Südamerika wächst bis 2030 mit einer CAGR von 11,8 %.

Globale VRF-Systeme Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Sanierungen in historischen Gebäuden und Hochhäusern | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zum Kältemittelausstieg (AIM Act, F-Gas) | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrifizierungsagenden für Wärmepumpen in Europa und Japan | +1.6% | Europa und Japan, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach HVAC-Lastflexibilität zum Ausgleich erneuerbarer Netze | +1.3% | Global, frühe Einführung in Deutschland und Kalifornien | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Gebäude und BMS-gesteuerte Optimierung | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei VRF-Systemen für kalte Klimazonen (Betrieb unter –30 °C) | +1.4% | Nordamerika, Nordeuropa, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Sanierungen in historischen Gebäuden und Hochhäusern

Denkmalschutzvorschriften in Europa und Nordamerika begünstigen die Einführung von VRF-Systemen, da schlanke Kältemittelleitungen strukturelle Eingriffe minimieren. Die Sanierung des Hotel Saint Louis nutzte Samsung DVM S Wärmerückgewinnungseinheiten, um historische Innenräume zu schützen und gleichzeitig umsatzgenerierenden Grundriss freizugeben. Eine vergleichbare Logik leitete die St. Patrick Catholic Church in Illinois, wo Mitsubishi-Geräte lokale Denkmalschutzkriterien erfüllten und den Geräuschpegel senkten.[2]Mitsubishi Electric Trane HVAC US, "St. Patrick Catholic Church," mitsubishicomfort.com In New York treibt die Einhaltung des Local Law 97 Wohnungseigentümergemeinschaften dazu an, von fossilem Dampf auf VRF-Wärmepumpen umzusteigen, wodurch die prognostizierten Winterrechnungen um 80 % gesenkt werden. Europas strenge Denkmalschutzgesetze und Hochhausbeschränkungen beschleunigen eine ähnliche Nachfrage, da herkömmliche Kanäle nicht in enge Schächte passen. Dieser Sanierungsschub vergrößert den adressierbaren Markt für Systeme mit variablem Kältemittelfluss (VRF) stärker als Neubauprojekte, da der Bestand älterer Gebäude die jährlichen Neubauergänzungen bei weitem übersteigt.

Strenge Vorschriften zum Kältemittelausstieg (AIM Act, F-Gas)

Die Entscheidung der Umweltschutzbehörde, die Installationsfrist für VRF-Geräte mit hohem Treibhauspotenzial auf den 1. Januar 2027 zu verlängern, verhindert gestrandete Lagerbestände, hält aber den Druck auf die Hersteller aufrecht, auf R-454B- und R-32-Linien umzuschwenken.[3]Umweltschutzbehörde, "Ausstieg aus Fluorkohlenwasserstoffen," federalregister.gov Mitsubishi Electric Trane HVAC US reagierte darauf mit der Vorstellung eines R-454B-Portfolios mit 78 % niedrigerem Treibhauspotenzial, ausgestattet mit integrierter Leckerkennungslogik zur Erfüllung der A2L-Sicherheitscodes. Worthington Enterprises steigerte die Zylinderproduktion, um Behälterengpässe zu beheben, was veranschaulicht, wie Regulierung durch Komponentenlieferketten kaskadiert. Europas F-Gas-Vorschläge und Japans Mandat vom April 2025 für Multi-Split-Geräte mit niedrigem Treibhauspotenzial spiegeln den US-amerikanischen Weg wider und veranlassen Mitsubishi Heavy Industries, 31 R-32-Wohnmodelle mit KI-Komfortmodi vorzustellen. Der regulatorische Zeitplan beschleunigt somit Innovationen und begünstigt Marken mit gesicherten Kältemittelpipelines.

Rasche Elektrifizierungsagenden für Wärmepumpen in Europa und Japan

EU-Modellierungen zeigen, dass die Dekarbonisierung der Wohnraumheizung jährliche Subventionen von 13 Milliarden EUR (14,3 Milliarden USD) erfordert, wobei die aktuelle Politik nur 60 % der Lücke schließt. Gezielte Zuschüsse stimulieren die Nachfrage in Osteuropa, wo Gaskessel noch dominieren. Japans langfristiger Plan zur Klimaneutralität macht kaltklimatische VRF-Systeme zum Standard; Hitachis air365 Max heizt bis –30 °C und erfüllt die Spezifikationen für Hokkaido. LG baute ein globales Forschungs- und Entwicklungsdreieck, das Alaska, Oslo und Seoul verbindet, um Algorithmen für extreme Temperaturen zu verfeinern. Diese politisch getriebenen Volumina vergrößern den Fertigungsmaßstab, senken die Stückkosten und stärken den Markt für Systeme mit variablem Kältemittelfluss (VRF) gegen zyklische Schwankungen im gewerblichen Bauwesen.

Nachfrage nach HVAC-Lastflexibilität zum Ausgleich erneuerbarer Netze

Versorgungsunternehmen mit hohem Solar- und Windanteil zahlen Gebäudeeigentümern dafür, HVAC-Lasten zu modulieren. Rheem patentierte eine Wärmepumpenschnittstelle, die Einsatzsignale empfängt und Kompressoren entsprechend drosselt. Akademische Versuche mit modellprädiktiver Regelung erzielten im Vergleich zur konventionellen Logik Emissionsreduzierungen von 15–25 % und bewiesen den Netzwert variabler Kapazitätsantriebe.[4]Umweltschutzbehörde, "Ausstieg aus Fluorkohlenwasserstoffen," federalregister.gov VRF-Einheiten fungieren darüber hinaus als kurzfristige thermische Batterien, die in Niedrigpreiszeiten vorkühlen oder vorheizen. Da sich Laststeuerungstarife in Deutschland und Kalifornien ausbreiten, wird die netzinteraktive Fähigkeit zu einem Kaufkriterium und vergrößert Premiumsegmente innerhalb des Marktes für Systeme mit variablem Kältemittelfluss (VRF).

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu Dachgeräten und Kaltwassersystemen | -1.4% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an VRF-geschulten Installateuren und Servicetechnikern | -1.1% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch Preisschwankungen bei R-32/R-454B-Kältemitteln | -0.9% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Installationskomplexität in bestehenden Labors und Rechenzentren | -0.7% | Global, spezialisierte Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu Dachgeräten und Kaltwassersystemen

Installierte VRF-Budgets von 177,42–354,84 USD pro Quadratmeter können Alternativen mit Dachgeräten übersteigen, was die Akzeptanz in kapitalknappen Märkten dämpft. US-amerikanische Steuergutschriften decken nun 30 % der Projektkosten oder 2.000 USD, und Rückerstattungen aus dem Inflation Reduction Act erreichen 100 % für einkommensschwache Haushalte bis zu 8.000 USD. Finanzierungsmodelle wie Hardware als Dienstleistung wandeln hohe Vorabzahlungen in Betriebsleasing um, aber lange Amortisationszeiten von 8–15 Jahren behindern noch immer eine breitere Verbreitung.

Mangel an VRF-geschulten Installateuren und Servicetechnikern

Dreißig Prozent der HVAC-Auftragnehmer reduzierten ihre Arbeitsbelastung im Jahr 2024, weil ihnen A2L-qualifiziertes Personal fehlte. Carriers TechVantage-Versprechen, 100.000 Techniker zu schulen und 1.000 neue Mitarbeiter einzustellen, adressiert die Qualifikationslücke. Das R-TRADE-Programm des North American Sustainable Refrigeration Council hat seit 2023 1.200 Mitarbeiter weiterqualifiziert. Dennoch müssen Lehrpläne an Gemeinschaftshochschulen und Werkzeuge noch weiterentwickelt werden, um A2L-Leckerkennungsprotokolle zu handhaben, was den Installationsdurchsatz verzögert und die Marktdynamik für Systeme mit variablem Kältemittelfluss (VRF) bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Steuerungssysteme treiben die intelligente Integration voran

Die Komponentenlandschaft erzielte den größten Umsatz mit Außengeräten, die im Jahr 2024 einen Anteil von 47 % am Marktanteil für Systeme mit variablem Kältemittelfluss (VRF) hielten, da sie Kompressoren, Wärmetauscher und Kältemittelverteilungsanlagen beherbergen. Steuerungssysteme expandieren jedoch mit einer CAGR von 10,9 % und sind damit der am schnellsten wachsende Wertschöpfungsknoten in der gesamten Lieferkette.

Steuerungen der nächsten Generation integrieren KI-Chips, Cloud-Konnektivität und integrierte Leckerkennungssensoren und verwandeln eine einst untergeordnete Platine in eine umsatzstarke Softwareplattform. Samsungs DVM S2-Architektur verkörpert diesen Wandel, indem sie eine automatische Inbetriebnahmelogik einbettet, die die Anlaufzeit von Tagen auf Stunden reduziert. Da Sicherheitscodes eine obligatorische Kältemittelüberwachung in A2L-Systemen fordern, erfordert jede neue Installation intelligentere Steuerungen, was ein zweistelliges Wachstum im Steuerungssegment des Marktes für Systeme mit variablem Kältemittelfluss (VRF) aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Wärmerückgewinnung gewinnt an Dynamik

Wärmepumpen-Systeme mit variablem Kältemittelfluss (VRF) hielten im Jahr 2024 einen Anteil von 54,2 %, bedingt durch die Vielseitigkeit eines einzigen Geräts für Heizung und Kühlung. Wärmerückgewinnungsvarianten werden voraussichtlich eine CAGR von 10,8 % verzeichnen, da sie Abwärme aus Kühlzonen in Bereiche übertragen, die Heizung benötigen, und damit redundante Kessel überflüssig machen.

Feldforschungen von PSOklahoma zeigen eine Energiereduzierung von 30 %, wenn VRF mit Wärmerückgewinnung Split-DX-Einheiten in Büroumgebungen ersetzt. Universitäten und Krankenhäuser schätzen niedrigere Spitzenlastgebühren und qualifizieren sich für Versorgungsanreize, die an Lastverschiebung geknüpft sind. Infolgedessen listen Planungsingenieure Wärmerückgewinnung zunehmend in Ausschreibungsunterlagen auf, was ihren überproportionalen Beitrag zum inkrementellen Wachstum der Marktgröße für Systeme mit variablem Kältemittelfluss (VRF) über den Prognosehorizont hinaus stärkt.

Nach Kapazität: Großsysteme beschleunigen das Wachstum

Systeme im Bereich 11–18 kW trugen 2024 mit 38,5 % zum Umsatz bei und bleiben der bevorzugte Bereich für mittelhohe Büros und Einzelhandel. Geräte über 24 kW verzeichnen die höchste CAGR von 11,1 %, da Rechenzentren, Elektrofahrzeugwerke und institutionelle Komplexe elektrifizierte Alternativen zu Kaltwasserkreisläufen suchen.

Die Leitlinien des US-amerikanischen Energieministeriums positionieren VRF als Weg zum Kesselaustausch in großen gewerblichen Elektrifizierungsstrategien und verweisen auf modulare Skalierbarkeit und Vorteile der phasenweisen Installation. Die Lieferung von zwei 12,5-MW-Wärmepumpen durch MAN Energy Solutions an Scout Motors bestätigt die Skalierungsfähigkeit über die traditionelle Komfortkühlung hinaus. Da sich Gebäudegrundflächen verdichten, werden Lieferungen großer Kapazitäten einen überproportionalen Anteil an den neuen Abrechnungen des Marktes für Systeme mit variablem Kältemittelfluss (VRF) ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnsegment beschleunigt sich

Gewerbliche Gebäude dominierten den Umsatz mit einem Anteil von 49,1 % im Jahr 2024, was auf etablierte Zonierungsanforderungen und Energiekostenimperative zurückzuführen ist. Der Wohnimmobilienteilmarkt wächst mit einer CAGR von 10,5 % und profitiert von 30-prozentigen Steuergutschriften und Rückerstattungsstrukturen, die die Erstkosten für Einfamilienhauseigentümer senken.

Historische Häuser in dichten Stadtzentren verfügen oft nicht über Kanalführungen; VRF-Leitungen mit kleinem Durchmesser lösen diese Einschränkung und bieten gleichzeitig raumweisen Komfort. Hotels beschleunigen ebenfalls Bestellungen, da belegungsbasierte Steuerungssysteme die Gästezufriedenheit steigern und Betriebskosten senken. Zusammengenommen heben diese Dynamiken den Wohnbeitrag von einer bisher nischenartigen Basis an und stärken die Nachfragediversifizierung innerhalb des Marktes für Systeme mit variablem Kältemittelfluss (VRF).

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit 52,7 % des globalen Umsatzes, gestützt durch Chinas exportorientierte Fertigungscluster und Japans bevorstehendes Mandat vom April 2025 für niedrige Treibhauspotenziale, das die R-32-Einführung vorantreibt. Indiens Rechenzentrum-Boom vergrößert die regionalen Volumina weiter, während Australiens strengere NatHERS-Codes die Sanierungsnachfrage ankurbeln. Staatliche Subventionen und robuste Lieferketten untermauern die Preiswettbewerbsfähigkeit und stellen sicher, dass Asien-Pazifik der Produktions- und Verbrauchsmittelpunkt des Marktes für Systeme mit variablem Kältemittelfluss (VRF) bleibt.

Südamerika ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 11,8 % bis 2030. Brasiliens Produktion von 5,9 Millionen Einheiten im Jahr 2024 erhob das Land zum zweitgrößten Produzenten der Welt und unterstützt sowohl den Inlandsverbrauch als auch regionale Exporte. Makroökonomische Expansion und heißere Sommer beschleunigen die Einführung in Chile und Argentinien, obwohl Währungsvolatilität ein Abwärtsrisiko bleibt.

Nordamerika und Europa sind reife, aber chancenreiche Märkte, wobei die Anreize des US-amerikanischen Inflation Reduction Act die Erschwinglichkeit im Wohnbereich verbessern und die Ergebnisse der DOE-Herausforderung für kalte Klimazonen nördliche Bundesstaaten erschließen, die zuvor als unwirtschaftlich für Wärmepumpen galten. Europas jährlicher Subventionsbedarf von 13 Milliarden EUR (14,3 Milliarden USD) unterstreicht die anhaltende politische Unterstützung. Der Nahe Osten und Afrika liegen beim absoluten Volumen zurück, verzeichnen jedoch steigende Ausschreibungsaktivitäten für Mischnutzungstürme, die bei steigenden Temperaturen eine hocheffiziente Kühlung anstreben.

Wettbewerbslandschaft

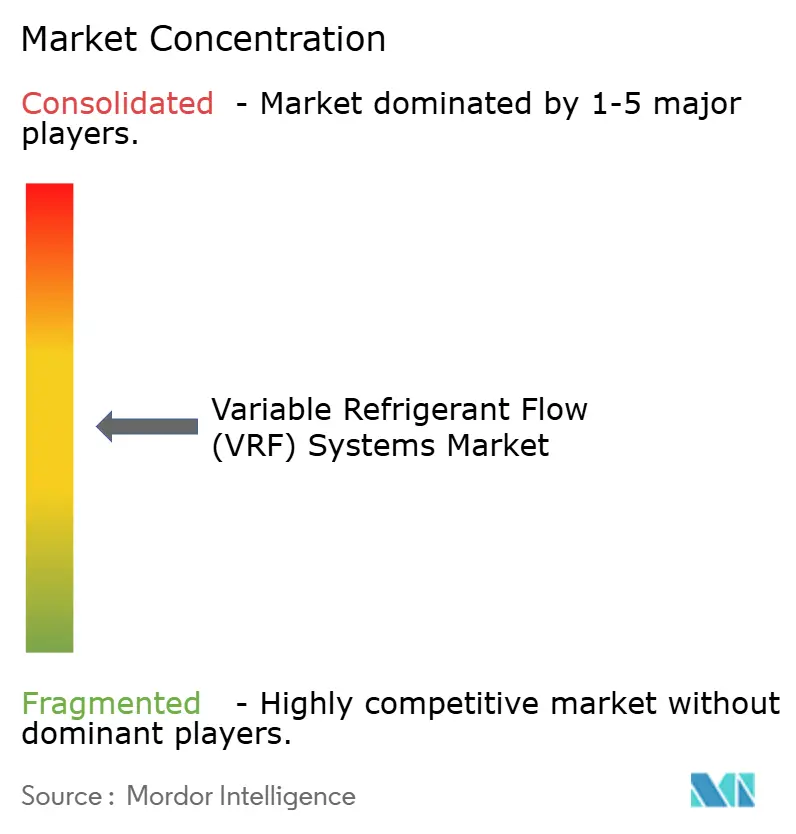

Die Branche weist eine moderate Konzentration auf, wobei japanische, koreanische und US-amerikanische multinationale Unternehmen Führungspositionen teilen. Boschs Übernahme des Leichtgewerbeportfolios von Johnson Controls–Hitachi für 8 Milliarden USD verdoppelt den Bosch-HVAC-Umsatz nahezu auf 9 Milliarden EUR (9,8 Milliarden USD) und signalisiert eine auf Skalierung ausgerichtete Strategie, die den Wettbewerbsdruck erhöht. Samsung und Lennox gründeten ein 50,1/49,9-Gemeinschaftsunternehmen, um Zugang zum nordamerikanischen Kanallosmarkt zu erhalten, der voraussichtlich von 32 Milliarden USD im Jahr 2024 auf 48,8 Milliarden USD bis 2034 wachsen wird.

Der Wettbewerbsvorteil verlagert sich von Hardware-Kostenkurven hin zu differenzierter Kaltwitterungsleistung, KI-Optimierung und sicherer Kältemittelversorgung. Honeywells 42-prozentiger Tarifaufschlag auf R-454B hat die Beschaffungsökonomie neu gestaltet und Marken mit vertikaler Kältemittelintegration begünstigt. Patentanmeldungen von Rheem für Laststeuerungsschnittstellen verdeutlichen, wie netzinteraktive Fähigkeit zu einem neuen Wettbewerbsfeld wird.

Arbeitskräfteinitiativen schaffen weiche Markteintrittsbarrieren; Carriers Plan, 100.000 Techniker zu schulen, positioniert die Marke als Komplettanbieter für Händler ohne A2L-Zertifizierung. Unterdessen investiert Mitsubishi Electric 143,5 Millionen USD, um die Kompressorproduktion in Kentucky zu lokalisieren, was das Währungsrisiko mindert und Buy-American-Präferenzen bedient.

VRF-Systeme Branchenführer

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Midea Group Co., Ltd.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Mitsubishi Heavy Industries stellte 31 Wohn-VRF-Modelle mit KI-Komfortmodi und Abtaufunktion für kalte Klimazonen vor.

- März 2025: Daikin meldete einen Umsatz von 28 Milliarden EUR (30,9 Milliarden USD) für das Geschäftsjahr 2023 und bekräftigte seinen gesamteuropäischen Wärmepumpenausbau auf der ISH 2025.

- Februar 2025: Lennox und Samsung brachten Varix-VRF-Linien auf den Markt, die mit SmartThings-Konnektivität kompatibel sind, und vertieften damit ihr nordamerikanisches Gemeinschaftsunternehmen.

- Januar 2025: Mitsubishi Electric Trane HVAC US stellte eine R-454B-VRF-Reihe mit integrierten Lecksensoren für den Wohn- und Leichtgewerbebereich vor.

Globaler VRF-Systeme Marktberichtsumfang

Der Marktbericht für Systeme mit variablem Kältemittelfluss (VRF) ist segmentiert nach Komponente (Außengeräte, Innengeräte, Steuerungssysteme, Zubehör und Rohrleitungen), Systemtyp (Wärmepumpe, Wärmerückgewinnung, Hybrid/Wassergekühlte Systeme, Vollelektrische VRF-Systeme), Kapazität (kleiner oder gleich 10 kW, 11–18 kW, 19–24 kW, über 24 kW), Endnutzer (Gewerbe, Wohnbereich, Industrie, Öffentliche und institutionelle Einrichtungen) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Außengeräte |

| Innengeräte |

| Steuerungssysteme |

| Zubehör und Rohrleitungen |

| Wärmepumpe |

| Wärmerückgewinnung |

| Hybrid/Wassergekühlte Systeme |

| Vollelektrische VRF-Systeme |

| Kleiner oder gleich 10 kW |

| 11–18 kW |

| 19–24 kW |

| Über 24 kW |

| Gewerbe |

| Wohnbereich |

| Industrie |

| Öffentliche und institutionelle Einrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Außengeräte | ||

| Innengeräte | |||

| Steuerungssysteme | |||

| Zubehör und Rohrleitungen | |||

| Nach Systemtyp | Wärmepumpe | ||

| Wärmerückgewinnung | |||

| Hybrid/Wassergekühlte Systeme | |||

| Vollelektrische VRF-Systeme | |||

| Nach Kapazität | Kleiner oder gleich 10 kW | ||

| 11–18 kW | |||

| 19–24 kW | |||

| Über 24 kW | |||

| Nach Endnutzer | Gewerbe | ||

| Wohnbereich | |||

| Industrie | |||

| Öffentliche und institutionelle Einrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der VRF-Systeme-Markt bis 2030?

Der globale VRF-Systeme-Markt wird voraussichtlich mit einer CAGR von 9,84 % wachsen und von 25,94 Milliarden USD im Jahr 2025 auf 41,48 Milliarden USD bis 2030 steigen.

Welche Region ist heute der größte Beitragszahler zum VRF-Umsatz?

Asien-Pazifik hält 52,7 % des Umsatzes von 2024, gestützt durch den Fertigungsmaßstab in China und fortschrittliche Wärmepumpenrichtlinien in Japan.

Was treibt den Wandel hin zu Kältemitteln mit niedrigem Treibhauspotenzial bei VRF-Systemen an?

Die Zeitpläne des AIM Act und der F-Gas-Verordnung schreiben den Ausstieg aus Mischungen mit hohem Treibhauspotenzial vor und veranlassen Hersteller, auf R-454B- und R-32-Produkte mit 70–80 % geringerer Klimawirkung umzuschwenken.

Warum sind Steuerungssysteme das am schnellsten wachsende Komponentensegment?

KI-fähige Steuerungen bieten vorausschauende Wartung, Leckerkennung und netzinteraktive Funktionen und liefern greifbare Energieeinsparungen, die Premiumpreise rechtfertigen.

Wie unterscheiden sich VRF-Systeme mit Wärmerückgewinnung von Standard-Wärmepumpenmodellen?

Wärmerückgewinnungseinheiten können verschiedene Zonen gleichzeitig kühlen und heizen, indem sie Abwärme intern übertragen, was den Gebäudeenergieverbrauch in Einrichtungen mit gemischter Last um bis zu 30 % reduziert.

Welche Anreize gibt es für die Einführung von VRF-Systemen im Wohnbereich in den Vereinigten Staaten?

Eigentümer können 30 % Bundessteuergutschriften bis zu 2.000 USD geltend machen und können sich für Rückerstattungen aus dem Inflation Reduction Act qualifizieren, die 100 % der Kosten für qualifizierte einkommensschwache Haushalte bis zu 8.000 USD abdecken.

Seite zuletzt aktualisiert am: