米国家庭用コーヒーマシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 4.70 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国家庭用コーヒーマシン市場分析

米国家庭用コーヒーマシン市場規模は2026年に37億米ドルと推定され、予測期間(2026年〜2031年)にCAGR 6.30%で成長し、2031年までに47億米ドルに達すると予測されています。

需要の底堅さは、シングルサーブの利便性、高まる家庭内エスプレッソ文化、そしてスマート・音声対応家電の着実な普及に支えられています。メーカーは、プレミアムステンレス鋼デザイン、詰め替え可能なポッド形式、アプリ主導のパーソナライゼーションを通じて付加価値を強化しており、それぞれが価格感度を和らげながらマージンを拡大しています。部品調達コストの圧力とグリーンコーヒー価格の変動は依然として逆風となっていますが、各社はSKUの合理化と平均販売価格の引き上げによってこれらのコスト増を相殺しています。使い捨てポッドに関する環境規制は重要な転換点として迫っており、植物由来または完全リサイクル可能なポッドプログラムの加速を企業に促しています。

主要レポートのポイント

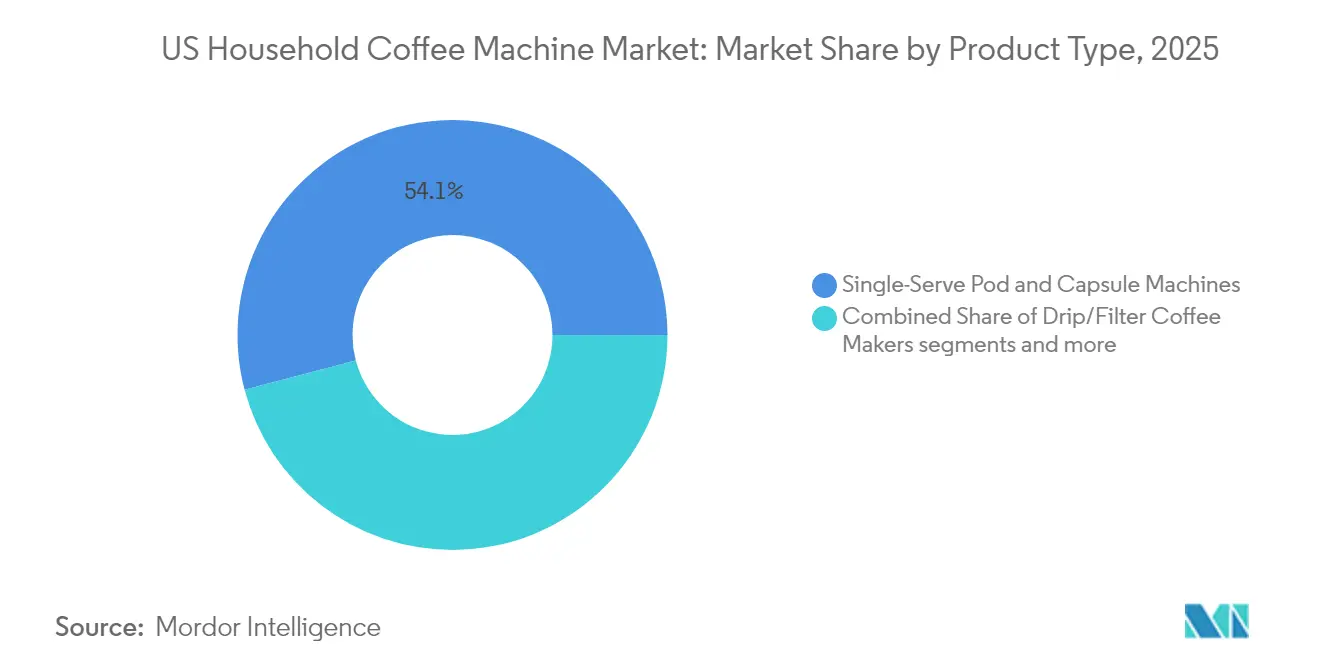

- 製品タイプ別では、シングルサーブポッド・カプセルマシンが2025年の米国家庭用コーヒーマシン市場収益シェアの54.10%を占めてトップとなり、エスプレッソマシンは2031年にかけて最速の8.62% CAGRを記録すると予測されています。

- 技術別では、セミオートマチック機が2025年の米国家庭用コーヒーマシン市場シェアの35.10%を保持し、スマート/コネクテッドマシンは2031年にかけて9.35% CAGRで拡大すると予測されています。

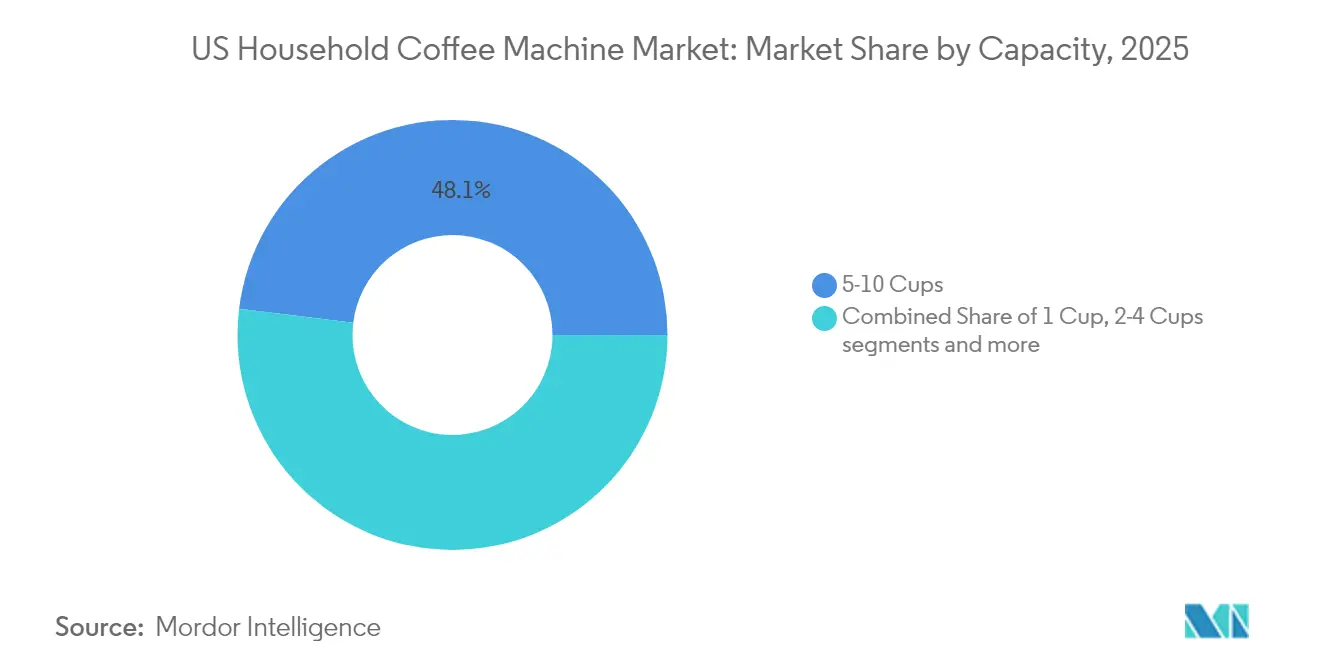

- 容量別では、5〜10カップのブリュワーが2025年の米国家庭用コーヒーマシン市場規模の48.05%を占め、シングルカップシステムは2031年にかけて7.68% CAGRで拡大しています。

- 価格帯別では、ミドルレンジモデル(101〜300米ドル)が2025年の米国家庭用コーヒーマシン市場売上の39.10%を獲得し、プレミアムモデル(301〜700米ドル)は2031年にかけて6.55% CAGRを記録する見込みです。

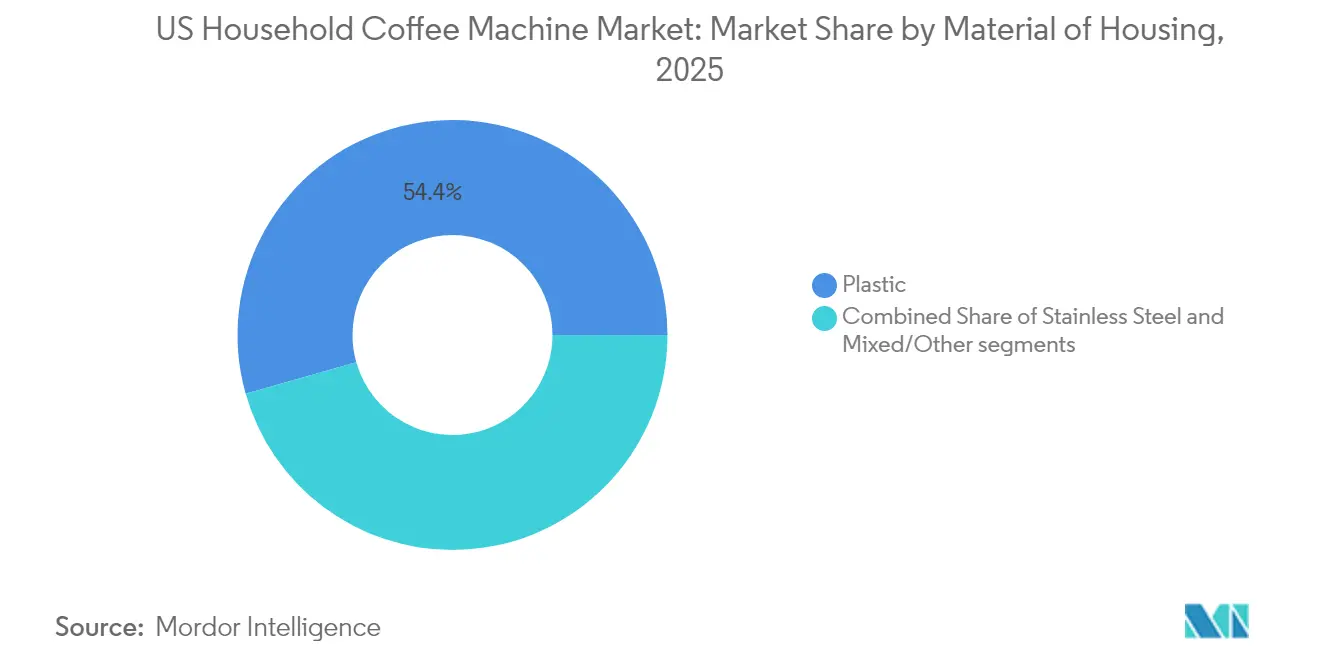

- ハウジング素材別(金額)では、プラスチックが2025年の米国家庭用コーヒーマシン市場収益シェアの54.40%を占めてトップとなり、ステンレス鋼は2031年にかけて5.55% CAGRで拡大しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国家庭用コーヒーマシン市場シェアの38.75%を維持し、オンラインチャネルは2031年にかけて11.98% CAGRで上昇する見込みです。

- 地域別では、南部地域が2025年の米国家庭用コーヒーマシン市場シェアの35.95%を維持し、西部地域は2031年にかけて7.20% CAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国家庭用コーヒーマシン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シングルサーブの利便性の採用 | +1.8% | 全国の都市部集中地域 | 中期(2〜4年) |

| 家庭でのスペシャルティエスプレッソ | +1.5% | 富裕層の大都市圏 | 長期(4年以上) |

| スマート/IoTコーヒーマシン | +1.2% | テクノロジー先進地域 | 中期(2〜4年) |

| プレミアムステンレス鋼の美観 | +0.9% | 高所得層 | 長期(4年以上) |

| ハイブリッドな在宅勤務による消費 | +0.8% | 知識労働者集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国家庭における利便性によるシングルサーブポッドマシンの採用拡大

Keurigは4,000万台以上のアクティブブリュワーを普及させ、米国家庭の約3分の1にシングルサーブ機能を提供し、年金収入に似たポッド収益をもたらすエコシステムを深化させています。競合ブランドは同様のアタッチメント率を獲得しようとする独自カプセルラインで対抗しています。利便性はスピード、ポーションコントロール、一貫した品質にわたり、いずれも時間に追われる消費者に響いています。静音ポンプやブリュー強度セレクターなどのハードウェアアップグレードは、家庭への普及が成熟しても買い替え需要を維持するのに役立っています。特筆すべきは、Keurigの2024年第4四半期のブリュワー出荷台数が前年比7.3%増加し、ポッド数量が軟調であるにもかかわらずハードウェアの安定性を示唆していることです [1]投資家向け広報チーム、「2024年第4四半期決算プレゼンテーション」、Keurig Dr Pepper、investors.keurigdrpepper.com 。

スペシャルティエスプレッソベースの飲料に対する消費者嗜好の高まりが家庭用エスプレッソマシン販売を促進

De'Longhiは2024年の売上高が14%成長し、コーヒーシステムが売上高の62%を占め、家庭でのバリスタスタイルの飲料に対する強い消費者需要を裏付けています [2]2024年アニュアルレポート、「実践におけるサステナビリティ」、De'Longhi Group、delonghigroup.com 。自動タンピング、精密グラインドセンサー、ワンタッチミルクテクスチャリングにより技術的障壁が低下し、エスプレッソのアドレサブルベースが拡大しています。BrevilleのBarista Express Impressはプレミアム化の好例であり、イタリアのグループヘッドコンポーネントと北米のソフトウェアを融合させ、より高い価格帯を実現しています。ソーシャルメディアのチュートリアルとサブスクリプション型マイクロロースターが「家庭でカフェ」というナラティブを完成させ、機器のアップグレードを後押ししています。

米国家庭における音声アシスタントと連携するスマート/IoT対応家電の普及拡大

BoschのHome Connectインターフェースはリモートスタート、レシピのアップロード、メンテナンスアラートを可能にし、日常的なブリューサイクルをデータリッチなエンゲージメントへと変えています。メーカーはアプリベースの消耗品リマインダーやカスタムプロファイルのソフトウェアアンロックを通じて購入後の関係を収益化しています。音声アシスタントのトリガーはコーヒーをより広いスマートホームルーティンに組み込み、消費者の好みがクラウドに保存されると乗り換えコストが高まります。アーリーアダプターは機械学習のキャリブレーション精度向上に貢献し、後続リリースに対するより高いパフォーマンス期待値を設定しています。

高い可処分所得に後押しされたステンレス鋼・デザイナーコーヒーメーカーによるプレミアム化トレンド

Hamilton Beachは、プレミアムSKUが米国小型家電総売上高の40%を占め、プレミアムサブブランドのLotusがこの成長セグメントを戦略的に取り込む位置に置かれていると報告しています[3]2024年フォーム10-K、Hamilton Beach Brands Holding Company、hamiltonbeachbrands.com 。Smegは、レトロなスタイリングと統一されたカラースキームが700米ドルを超える価格帯を支えられることを効果的に実証しています。限定版コラボレーションやカスタマイズ可能な仕上げにより、コーヒーマシンは憧れの製品へと昇華し、高級ホーム市場における広範なトレンドを反映しています。プレミアムセグメントでは、ステンレス鋼構造が耐久性、優れた保温性、プロフェッショナルなキッチン美観を提供し、より高い価格設定を正当化する標準要件となっています。メーカーは著名シェフのエンドースメントやデザイン賞を活用してプレミアム市場ポジショニングを強化する傾向が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てポッドへの 環境的精査 | -1.4% | 環境意識の高い州 | 中期(2〜4年) |

| ドリップマシンの飽和 | -0.8% | 成熟した郊外市場 | 長期(4年以上) |

| 電子部品市場におけるサプライチェーンの混乱が平均販売価格(ASP)を押し上げ、特にスマート・コネクテッド家電メーカーにとって在庫管理リスクを高めている | -0.6% | 全国 | 短期(2年以内) |

| 家庭用家電とカフェで提供されるコーヒーの焙煎品質に対する認識の格差が、プレミアムコーヒー消費者の間での採用を妨げている | -0.4% | 全国、特にカフェ文化が確立した大都市圏でより強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック/アルミニウムポッドに関する環境懸念が規制当局の精査を招く

K-Cupのリサイクル可能性に関する主張をめぐるSECとの150万米ドルの和解は、サステナビリティ関連の開示に伴う財務リスクの高まりを浮き彫りにしています。自治体の拡大生産者責任規制の普及拡大は、廃棄物管理コストの負担をメーカーに転嫁し、革新と適応への圧力を生み出しています。この規制環境は、特に持続可能なパッケージングソリューションにおける研究開発への多大な投資を促しています。例えば、Keurigは植物由来または完全堆肥化可能な設計のK-Roundsを発売予定であり、進化する消費者および規制当局の期待に応えています。これらのコンプライアンス主導の投資は設備投資を増加させていますが、サステナビリティ施策を積極的に採用する企業は競争優位を獲得できる立場にあります。先行企業はブランドエクイティを高め、環境意識の高い消費者の拡大基盤にアピールし、将来の規制上・評判上のリスクを軽減できる可能性があります。

ドリップコーヒーマシンセグメントの飽和による増分ユニット成長の制限

ドリップマシンメーカーは、市場におけるユニット普及の飽和への戦略的対応として、買い替えサイクルへの注力を強めています。ユニット販売でトップシェアを持つHamilton Beachは2024年に4.6%の売上高成長を報告しました。この実績は重要なトレンドを浮き彫りにしています。市場成長はユニット数量の増加ではなく、プレミアムアップグレードと製品機能の強化によって牽引されているということです。競争力を維持するため、ブランドはマイクロフィルタードブリューバスケット、ホットプレート温度最適化アルゴリズム、モバイル対応プロンプトなどの先進的なイノベーションを導入しています。これらの技術的進歩は旧モデルから新モデルへの移行を加速させ、消費者の関心を持続させるために設計されています。しかし、こうした取り組みにもかかわらず、ドリップマシンセグメントの利益率は、より収益性の高いポッドおよびエスプレッソマシンカテゴリーと比較して依然として低く、収益性の最大化を目指すメーカーにとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エスプレッソの勢いを伴う利便性リーダーシップ

シングルサーブシステムは2025年の収益の54.10%を支配し、スピードを重視する消費者の日常的なソリューションとしての地位を確固たるものにしています。エスプレッソマシンはベースは小さいものの、家庭が本格的なカフェのテクスチャーを求めるにつれ、年率8.62%の成長が予測されています。De'LonghiのBean Switchデュアルホッパーのようなイノベーションにより、ユーザーはパージなしに豆を切り替えられ、利便性とクラフトが融合しています。コンビネーションブリュワーは1台のシャーシで複数の好みに対応し、カウンタースペースの摩擦を軽減しています。ドリップ、パーコレーター、フレンチプレス形式は存続していますが、自動化よりも手動の儀式を重視するニッチな職人的愛好家に依存しています。

メーカーにとって、ポッドの収益性とエスプレッソ主導のプレミアムASPのバランスを取ることが、米国家庭用コーヒーマシン市場全体のポートフォリオ計画を形成しています。消費者のナラティブは今やスキルの向上を称えています。エントリーレベルのポッドユニットが品種探索を導入し、アスピレーショナルなメッセージングがユーザーをセミオートマチックエスプレッソプラットフォームへと誘導します。ブランドはこのラダーにロイヤルティアプリと焙煎パートナーシップを重ね、初回販売を超えた継続的なインタラクションを確保しています。このエコシステムアプローチは、米国家庭用コーヒーマシン市場のピークギフティングシーズン全体にわたるハードウェア設計の意思決定とマーケティングのリズムを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:セミオートマチックの基盤からコネクテッドエコシステムへの転換

セミオートマチックマシンは2025年に35.10%のシェアを維持し、完全な手動操作なしに投与量コントロールを重視する愛好家への訴求力を確認しました。しかし、Wi-Fiモジュールとファームウェアアップデートが家電のライフサイクルを延長するにつれ、スマートコホートは9.35% CAGRで拡大しています。コネクテッドダッシュボードはブリューサイクル分析データを収集し、将来の機能リリースを導き、サブスクリプションのアップセルフックを生み出しています。フルオートマチックおよびスーパーオートマチックティアは、ゼロフリクションのエスプレッソを求める富裕層に対応しており、音声起動フロッシングはショールームデモで今や主流となっています。

マニュアルのポアオーバーステーションとモカポットはクラフトセグメントを支えていますが、その控えめな成長はガイド付きの一貫性へのメインストリームの引力を裏付けています。ダウンロード可能なホリデーブレンドなどのファームウェア主導のフレーバープロファイルが次世代リリースを差別化し、米国家庭用コーヒーマシン市場においてソフトウェアを新たな価値のフロンティアとして強化することが期待されます。

容量別:シングルカップの上昇を伴う中容量の優位性

5〜10カップ対応のブリュワーは2025年の売上の48.05%を占め、複数人世帯や週末のエンターテインメントを反映しています。シングルカップ家電は世帯の小型化と飲料のパーソナライゼーションに後押しされ、年率7.68%の拡大が予測されています。可変リザーバーデザインにより、家族はバッチモードとポッドモードを切り替えられ、カウンターの散乱を軽減しています。10カップ超の製品は家庭でのエンターテインメントや小規模オフィスのマイクロキッチンで支持を得ており、2〜4カップのニッチはソロプロフェッショナルや学生住宅に対応しています。

ポッドの1カップあたりの高いマージンがブランドをシングルカップハードウェアへと押し進めていますが、バランスの取れた容量ミックスを維持することで人口動態の変化に対するヘッジが可能になります。このセグメンテーションは、米国家庭用コーヒーマシン市場における小売パートナーの在庫購入を適切に導いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

価格帯別:プレミアムの追い風を受けたミドルレンジの大衆

101〜300米ドルの価格帯のユニットが2025年の売上高の39.10%を獲得し、価値重視の需要を支えています。301〜700米ドルのプレミアムティアは、家庭がブラッシュドメタル仕上げ、PID温度制御、スマートフォンペアリングに対してより高い支出を正当化するにつれ、6.55% CAGRで成長すると予測されています。コスト意識の高い消費者はエコノミーモデルに安らぎを見出しますが、これらのモデルは電子機器のインフレによるコスト上昇に苦しんでいます。一方、ラグジュアリーセグメントはブランドの威信とシームレスなインテリアデザインの統合を活用してその魅力を維持しています。

メーカーは意図的にSKUをラダー化しています。基本的なポッドブリュワーが顧客をミルクカラフェやコネクテッドモジュールを含むステップアップバンドルへと誘導し、経済サイクル全体にわたるエンゲージメントを維持しています。このような段階的戦略は、米国家庭用コーヒーマシン市場全体を通じて引き続き重要となるでしょう。

ハウジング素材別:プラスチックの実用性対ステンレス鋼の威信

プラスチックボディは製造効率と軽量輸送により依然として54.40%のシェアを占めています。しかし、ステンレス鋼シェルは消費者が金属を耐久性とプロフェッショナルな品質と結びつけるため、5.55% CAGRで推移しています。ハイブリッド構造はポリマーフレームと金属フェーシングを組み合わせ、プレミアムな印象を与えながらコストエンジニアリングのバランスを実現しています。ガラスおよびセラミックインサートは、熱的中立性または美的コントラストを求めるスペシャルティセグメントに対応しています。

原材料の選択はサステナビリティメッセージングとも交差しています。リサイクルされた海洋由来プラスチックと低炭素鋼が新たなバッジクレームとして台頭し、米国家庭用コーヒーマシン市場全体のより広いESGコミットメントと整合しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:小売ミックスを再形成するEコマースの急増

2025年、スーパーマーケットおよびハイパーマーケットは38.75%の市場シェアを占め、売り場での製品比較やコーヒー豆のバンドルプロモーションを提供できる能力に支えられています。11.98% CAGRで拡大するオンラインプラットフォームは、豊富な品揃えとダイナミックな価格モデルを活用し、製品ローンチの視認性向上における役割を強化しています。Hamilton Beachはこのトレンドを実証しており、Eコマースが国内売上の44%を占め、販売量の促進と実用的な消費者インサイトの収集においてデジタルチャネルの戦略的重要性を強調しています。スペシャルティ小売業者とデパートは体験型製品デモンストレーションの提供において引き続き不可欠であり、ブランド直営ウェブサイトは利益率の最適化とファーストパーティデータの取得に注力しています。

流通チャネルの変革は、メーカーが多様なタッチポイント全体でのエンゲージメントを最適化しながらチャネルコンフリクトに対処し、価格の一貫性を確保することを求めるオムニチャネル戦略の重要な役割を浮き彫りにしています。Hamilton Beachのような企業は、急速に成長するEコマースセグメントにおける競争力強化のためにデジタルトランスフォーメーション施策に投資しています。ウェアハウスクラブはバルク購入者とコスト意識の高い消費者に訴求しますが、会員要件とオンラインマーケットプレイスと比較して狭い品揃えにより成長が制限されています。オンライン購入へのシフトは特にプレミアムセグメントで顕著であり、消費者はデジタルプラットフォームを通じて入手可能な詳細な製品仕様、専門家レビュー、ピアレコメンデーションに依存して広範なリサーチを行っています。

地理的分析

2025年、南部地域は市場全体の収益の35.95%を占めました。急速な人口流入に支えられた南部の州は、平日のスピードのためのシングルサーブポッドと文化的影響を受けた嗜好のためのエスプレッソ機能というハイブリッドな好みを示しています。Eコマースの採用がスペシャルティストアの限られた店舗網を補い、小規模ブランドに新規ユーザーへの直接ルートを提供しています。ヒスパニック系人口の強みがカフェシート対応の圧力プロファイルへの需要を高めています。

2025年、西部地域は市場全体の収益の7.10%を占めました。この地域は環境意識と技術革新の融合を示しています。アプリベースのエネルギー管理システムと生分解性カプセル互換性を活用するメーカーが市場平均を上回っています。高い住宅不動産価格がプレミアムなカウンタートップデザインへの需要を促進し、ステンレス鋼とデザイナーコーヒーマシンの採用を後押ししています。さらに、消費者がオンラインでリサーチしてブティックストアで購入するクロスチャネルショッピングの普及が、米国家庭用コーヒーマシン市場のフルフィルメントパートナーに俊敏性を求めています。

北東部では、エスプレッソ中心の習慣と平均以上の可処分所得がプレミアムコネクテッドマシンへの需要を促進しています。Williams-Sonomaなどの小売業者がヨーロッパブランドをキュレーションし、エスプレッソを日常的な贅沢品として位置づける認識を強化しています。環境意識が詰め替え可能なステンレスポッドとエネルギー効率の高いスタンバイモードへの関心を促しています。

中西部はドリップ量の牙城であり続け、大容量カラフェが多世代世帯を満足させています。価格対価値の方程式が支配的であり、ミドルレンジのセミオートマチック製品をスイートスポットの購入として位置づけています。天候に起因する屋内ルーティンが毎冬のブリュワー買い替え活動を増幅させ、ベースラインの売上を維持しています。

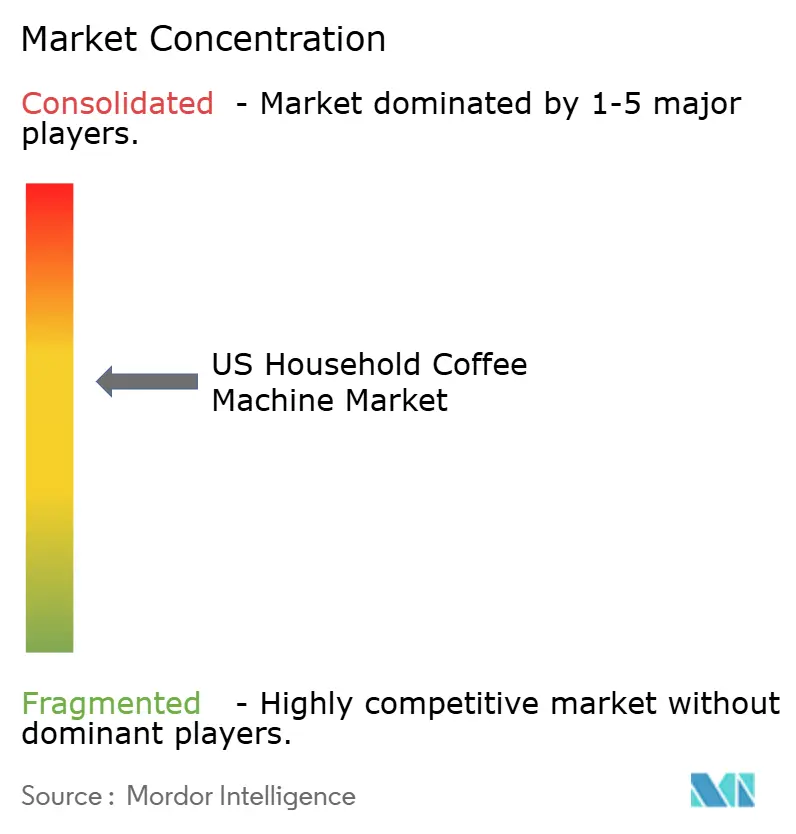

競争環境

米国のコーヒーマシン市場は中程度に集中しています。KeurigとNespressoはポッドエコシステム内の価値シェアにおける主要プレーヤーであり、クローズドループの消耗品を活用して一貫した繰り返し収益を確保し、高い粗利益率を維持しています。これに対応して、Hamilton Beach、De'Longhi、Brevilleなどの確立した家電ブランドは、マスマーケットとスペシャルティ流通チャネルの両方を戦略的にターゲットとした高度なドリップおよびエスプレッソマシンを投入しています。イノベーションのペースは依然として旺盛です。KeurigはK-Roundsで環境懸念に対処し、De'LonghiはBean Switch機能で製品の柔軟性を高め、Brevilleはショットごとの自動タンピング技術を組み込んでユーザー体験を向上させています。

戦略クラスターは明確です。プラットフォームキャプテン(Keurig、Nespresso)はブリュワーのフットプリントを拡大してポッドのプルスルーを確保します。プレミアムアルチザン(Breville、De'Longhi)は職人技のナラティブを増幅させ、インフルエンサーデモンストレーションを活用します。マスバリュープレーヤー(Hamilton Beach、Black+Decker)は価格対機能比で差別化します。SharkNinjaのようなディスラプターはインダストリアルデザインとバイラルマーケティングで疾走しており、Ninja Luxe Caféが2024年の純売上高を32%押し上げるのに貢献しました。

スマートホーム統合は共通の戦場です。従来の機械工学を持つ企業は、インターフェース制御をサードパーティハブに譲渡しないようにソフトウェアパートナーシップを加速させています。持続可能な素材における並行した進歩が、米国家庭用コーヒーマシン市場全体の競争メッセージングに新たなベクターを提供しています。

米国家庭用コーヒーマシン業界リーダー

Keurig Dr Pepper Inc.

Nestlé S.A. (Nespresso USA)

Hamilton Beach Brands Holding Company

De'Longhi Group

Breville Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hamilton Beachは関税リスクを理由にガイダンスを停止し、Eコマースが米国売上の40%を占めています。

- 2025年3月:SharkNinjaは来年25の新製品を発売する計画を発表し、Ninja Luxe Caféプロダクトラインへの卓越した消費者反応と2024年の売上高55億米ドルへの32%成長を基盤としています。

- 2025年2月:Nestléはコーヒーを最大の成長ドライバーとして強調し、Nescafé Espresso Concentrateを発売しました。

- 2024年10月:De'LonghiはTargetでの小売プレゼンス強化のためにフルオートマチックコーヒーマシンを発売しました。世界的に認知された小型家電ブランドは流通ネットワークを戦略的に拡大し、マスマーケットセグメントでより広い消費者基盤を獲得するために1,100店舗以上のTargetにプレミアムな家庭用コーヒー・エスプレッソメーカーを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国家庭用コーヒーマシン市場を、家庭用途で販売される新品のドリップ、シングルサーブポッド、エスプレッソ、コンビネーション、フレンチプレス、パーコレーター、スマート/コネクテッドブリュワーの価値として定義しています。再生品ユニットおよびカフェ、オフィス、コンビニエンスストアが購入する業務用グレードの機器は対象外としています。

スコープ除外:フードサービスおよびオフィス用コーヒーシステム、別売りのカウンタートップグラインダー、中古機器は計上されていません。

セグメンテーション概要

- 製品タイプ別

- ドリップ/フィルターコーヒーメーカー

- シングルサーブポッド・カプセルマシン

- エスプレッソマシン

- コンビネーションコーヒー・エスプレッソマシン

- フレンチプレス・マニュアルブリュワー

- パーコレーター・モカポット

- 技術別

- マニュアル

- セミオートマチック

- フルオートマチック

- スーパーオートマチック

- スマート/コネクテッド

- 容量(カップ数)別

- 1カップ

- 2〜4カップ

- 5〜10カップ

- 10カップ超

- 価格帯別

- エコノミー(100米ドル以下)

- ミドルレンジ(101〜300米ドル)

- プレミアム(301〜700米ドル)

- ラグジュアリー(701米ドル以上)

- ハウジング素材別

- プラスチック

- ステンレス鋼

- 混合/その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- スペシャルティ家電小売業者

- デパート

- オンライン(Eコマース)

- ブランド直営Eストア

- ウェアハウスクラブ

- 地域別 - 米国

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北東部、中西部、南部、西部全体にわたる家電製品マネージャー、部品サプライヤー、キッチン小売バイヤー、スペシャルティコーヒートレーナーにインタビューを実施しました。議論により、家庭需要パターン、平均販売価格、ポッドマシンの普及率、および規制の影響の可能性が検証されました。最近の購入者からのアンケートフィードバックにより、二次データでは把握できなかった容量と機能の好みが明確になりました。

デスクリサーチ

チームは、全米コーヒー協会の年次消費量トラッカー、米国国勢調査局の小売家電販売データ、統一関税スケジュール8516.71の輸入データ、連邦準備制度の可処分所得系列などの公開データセットから始め、これらが需要、価格、数量のベースラインを概説しています。業界団体のブリーフィング(Housewares Executive)、自動醸造技術に関する特許出願、ULが発行した家電安全基準を検討し、数量を動かす規制または設計の変化を特定しました。有料ソースとして、ブランドレベルの収益分割のためのD&B Hooversと出荷ニュースのためのDow Jones Factiva がメーカーパフォーマンスの方向性チェックを提供しました。これらの例は例示的なものであり、多数の他の公開および購読ソースがデータポイント、クロスチェック、コンテキストに情報を提供しています。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを適用しました。国内輸入量と国内出荷量を税関コードとメーカーの開示から再構築し、検証済みの平均小売価格を乗じ、大型小売業者が報告したサンプルブランドの売り切れと照合しました。主要ドライバー(毎日のコーヒー飲用者シェア、シングルサーブカプセルの採用、世帯中央値収入、住宅着工件数、オンライン小型家電普及率)が、ARIMAスムージングと組み合わせた多変量回帰に投入され、2025〜2030年の需要を予測しています。ボトムアップのサプライヤー積み上げがこれらの結果を下回るまたは上回った場合、反復的なトライアンギュレーションを通じて値を調整しました。

データ検証と更新サイクル

アナリストペアはサードパーティインデックスとの差異スキャンを実施し、感度を再実行し、異常を上級レビューにエスカレートします。レポートは毎年更新され、関税変更や技術的ブレークスルーなどの重要なイベントによって中間更新がトリガーされ、クライアントが納品時に最新の調整済みビューを受け取ることを保証します。

米国家庭用コーヒーマシンのベースラインが信頼性を獲得する理由

公表されている米国コーヒーマシンの数値は、企業が住宅用と商業用のスコープを混在させたり、異なる価格ラダーを想定したり、予測を数年間固定したりするため、大きく異なります。

主要なギャップドライバーには、オフィスや自動販売機セグメントへのスコープクリープ、プレミアムエスプレッソラインの楽観的な平均販売価格、時代遅れの消費比率が含まれます。Mordorの厳格な家庭専用レンズ、年次更新サイクル、変数固有の検証により、これらの乖離が縮小され、意思決定者に信頼できる出発点が提供されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 32億6,000万米ドル(2025年) | ||

| 96億7,000万米ドル(2023年) | 地域コンサルタントA | 商業用および自動販売機機器を混在させており、最近の小売業者の売り切りチェックが欠如している |

| 75億5,000万米ドル(2023年) | 業界誌B | セグメント全体で単一のASPを使用しており、3年前の消費調査に依存している |

要約すると、見出し数値は異なりますが、Mordorの家庭専用スコープ、透明な変数選択、定期的な更新により、米国家庭用コーヒー醸造分野における機会規模の把握において最もトレーサブルで意思決定に適したベースラインとなっています。

レポートで回答される主要な質問

米国家庭用コーヒーマシン市場の現在の価値はいくらですか?

市場は2026年に37億米ドルと評価されており、CAGR 6.30%で2031年までに47億米ドルに達すると予測されています。

米国で最大のシェアを持つコーヒーマシンタイプはどれですか?

シングルサーブポッド・カプセルマシンがトップであり、2025年の収益の54.10%を占めています。

スマートコーヒーマシンが急速に成長している理由は何ですか?

スマートブリュワーはホームアシスタントプラットフォームと統合し、リモートコントロールを可能にし、使用状況の分析データを提供することで、コネクテッドセグメントにおいて9.35% CAGRを牽引しています。

シングルサーブポッドに対する環境規制の重要性はどの程度ですか?

KeurigのSEC和解に示されるように、規制当局の精査の強化により予測CAGRが低下すると見込まれており、メーカーは植物由来またはリサイクル可能な代替品へのシフトを促されています。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売は、買い物客が豊富な品揃え、レビュー、ドアツードアの利便性を好むため、11.98% CAGRで拡大しています。

米国家庭用コーヒーマシン市場の主要企業はどこですか?

Keurig Dr PepperとNestléのNespressoが合わせて約46%の価値シェアを支配し、Hamilton Beach、De'Longhi、Breville、そして新興チャレンジャーのSharkNinjaが続いています。

最終更新日: