Taille et part du marché américain des machines à café pour usage domestique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 4.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des machines à café pour usage domestique par Mordor Intelligence

La taille du marché américain des machines à café pour usage domestique est estimée à 3,47 milliards USD en 2026 et devrait atteindre 4,70 milliards USD d'ici 2031, à un CAGR de 6,30 % au cours de la période de prévision (2026-2031).

La résilience de la demande repose sur la commodité des machines à portion individuelle, l'essor de la culture de l'expresso à domicile et le déploiement continu d'appareils intelligents compatibles avec les assistants vocaux. Les fabricants renforcent leurs propositions de valeur grâce à des designs premium en acier inoxydable, des formats de dosettes rechargeables et une personnalisation pilotée par application, élargissant ainsi les marges tout en atténuant la sensibilité aux prix. Les pressions sur l'approvisionnement en composants et la volatilité des prix du café vert demeurent des vents contraires, mais les entreprises compensent ces facteurs par une rationalisation des références et une hausse des prix de vente moyens. La réglementation environnementale sur les dosettes à usage unique se profile comme un point de bascule critique, incitant les entreprises à accélérer leurs programmes de dosettes à base végétale ou entièrement recyclables.

Principaux enseignements du rapport

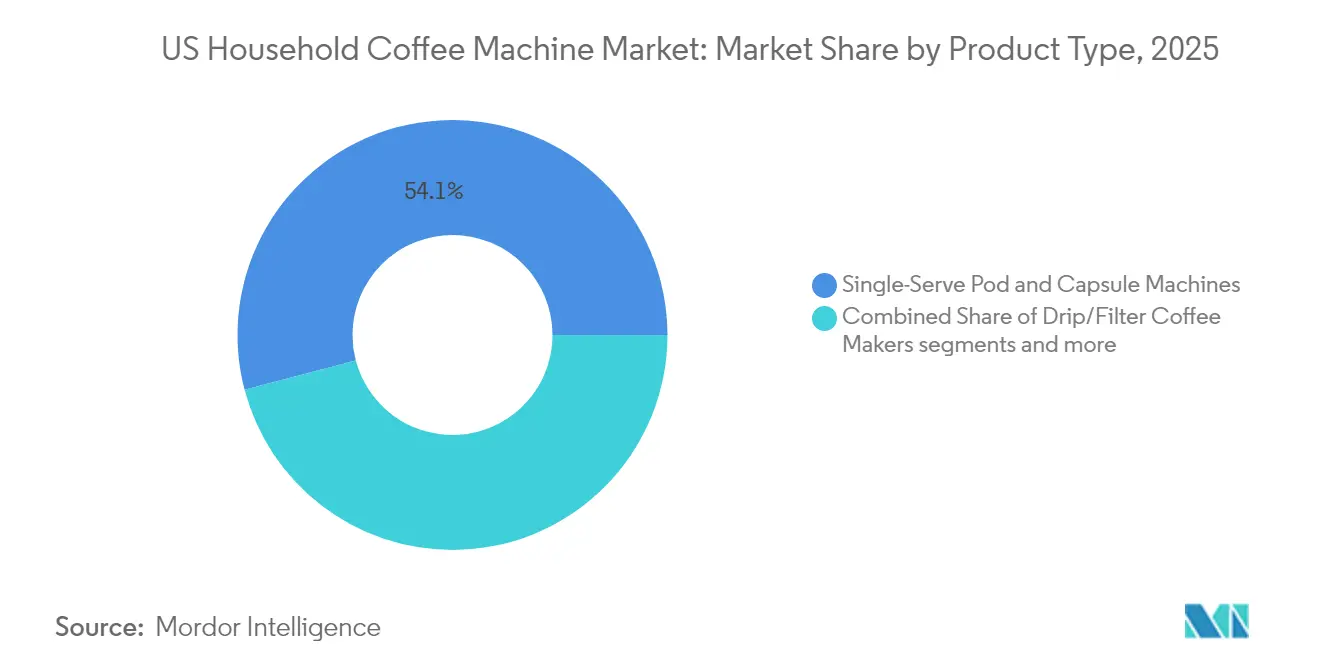

- Par type de produit, les machines à dosettes et capsules à portion individuelle ont dominé avec 54,10 % de la part de revenus du marché américain des machines à café pour usage domestique en 2025 ; les machines à expresso devraient afficher le CAGR le plus rapide, à 8,62 %, jusqu'en 2031.

- Par technologie, les appareils semi-automatiques détenaient 35,10 % de la part du marché américain des machines à café pour usage domestique en 2025, tandis que les machines intelligentes/connectées devraient se développer à un CAGR de 9,35 % jusqu'en 2031.

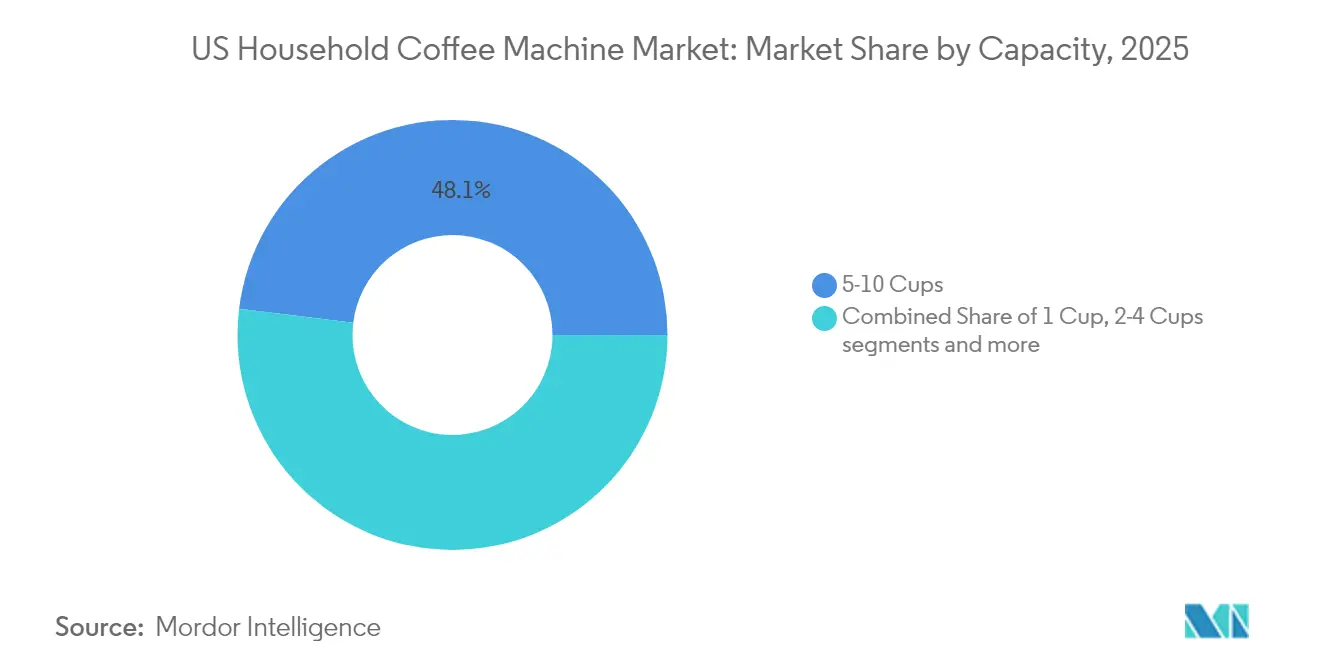

- Par capacité, les cafetières de 5 à 10 tasses représentaient 48,05 % de la taille du marché américain des machines à café pour usage domestique en 2025 ; les systèmes à tasse unique progressent à un CAGR de 7,68 % jusqu'en 2031.

- Par gamme de prix, les modèles milieu de gamme (101-300 USD) ont capté 39,10 % des ventes du marché américain des machines à café pour usage domestique en 2025, tandis que les appareils premium (301-700 USD) afficheront un CAGR de 6,55 % jusqu'en 2031.

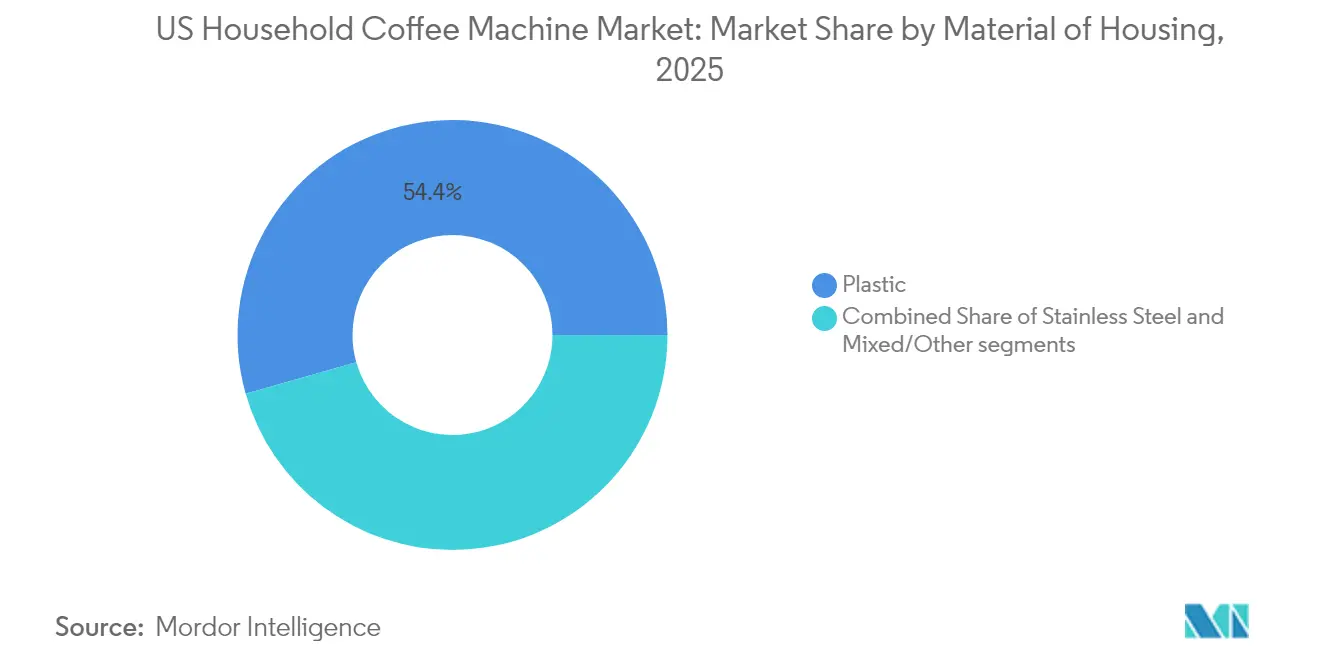

- Par matériau du boîtier (valeur), le plastique a dominé avec 54,40 % de la part de revenus du marché américain des machines à café pour usage domestique en 2025 ; l'acier inoxydable progresse à un CAGR de 5,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont conservé 38,75 % de la part du marché américain des machines à café pour usage domestique en 2025 ; les canaux en ligne devraient progresser à un CAGR de 11,98 % jusqu'en 2031.

- Par région, la région Sud a conservé 35,95 % de la part du marché américain des machines à café pour usage domestique en 2025 ; la région Ouest devrait progresser à un CAGR de 7,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des machines à café pour usage domestique

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de la commodité des machines à portion individuelle | +1.8% | Concentrations urbaines à l'échelle nationale | Moyen terme (2-4 ans) |

| Expresso de spécialité à domicile | +1.5% | Métropoles aisées | Long terme (≥ 4 ans) |

| Machines à café intelligentes/IdO | +1.2% | Régions à forte orientation technologique | Moyen terme (2-4 ans) |

| Esthétique premium en acier inoxydable | +0.9% | Catégories de revenus élevés | Long terme (≥ 4 ans) |

| Consommation en mode télétravail hybride | +0.8% | Pôles de travailleurs du savoir | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des machines à dosettes à portion individuelle en raison de leur commodité dans les foyers américains

Keurig a déployé plus de 40 millions de machines actives, plaçant la capacité à portion individuelle dans près d'un tiers des foyers américains et approfondissant un écosystème qui génère des revenus de dosettes de type annuitaire. Les marques concurrentes répondent avec des gammes de capsules propriétaires qui tentent de capter des taux d'attachement similaires. La commodité englobe la rapidité, le contrôle des portions et la qualité constante, autant d'éléments qui résonnent auprès des consommateurs pressés. Les améliorations matérielles — telles que des pompes plus silencieuses et des sélecteurs d'intensité de brassage — contribuent à soutenir la demande de remplacement même lorsque la pénétration dans les foyers arrive à maturité. Notamment, les expéditions de machines Keurig au quatrième trimestre 2024 ont augmenté de 7,3 % d'une année sur l'autre, laissant entrevoir une stabilité matérielle malgré des volumes de dosettes en baisse [1]Équipe des relations investisseurs, « Présentation des résultats du T4 2024 », Keurig Dr Pepper, investors.keurigdrpepper.com .

Préférence croissante des consommateurs pour les boissons à base d'expresso de spécialité stimulant les ventes de machines à expresso à domicile

De'Longhi a enregistré une croissance de son chiffre d'affaires de 14 % en 2024, les systèmes à café contribuant à hauteur de 62 % du chiffre d'affaires, soulignant le fort désir des consommateurs de préparer des boissons de style barista à domicile [2]Rapport annuel 2024, « La durabilité en pratique », De'Longhi Group, delonghigroup.com . Le tassage automatique, les capteurs de mouture de précision et la texturation du lait en un seul geste ont abaissé les barrières de compétence et élargi la base adressable de l'expresso. Le Barista Express Impress de Breville illustre la premiumisation, mariant des composants de groupe de tête italiens à un logiciel nord-américain pour justifier des prix plus élevés. Les tutoriels sur les réseaux sociaux et les micro-torréfacteurs par abonnement complètent le récit du « café à domicile », renforçant les mises à niveau d'équipement.

Pénétration croissante des appareils intelligents/compatibles IdO s'intégrant aux assistants vocaux dans les foyers américains

L'interface Home Connect de Bosch permet des démarrages à distance, des téléchargements de recettes et des alertes de maintenance, transformant un cycle de brassage ordinaire en un engagement riche en données. Les fabricants monétisent les relations post-achat grâce à des rappels de consommables basés sur des applications et des déblocages logiciels pour des profils personnalisés. Les déclencheurs d'assistants vocaux intègrent le café dans des routines domotiques plus larges, augmentant les coûts de changement pour les consommateurs une fois leurs préférences stockées dans le nuage. Les premiers adoptants contribuent à affiner le calibrage de l'apprentissage automatique, établissant des attentes de performance plus élevées pour les versions ultérieures.

Tendance à la premiumisation avec des machines à café en acier inoxydable et de design encouragée par des revenus disponibles plus élevés

Hamilton Beach a indiqué que les références premium contribuent à hauteur de 40 % au chiffre d'affaires total des petits appareils électroménagers aux États-Unis, sa sous-marque premium, Lotus, étant stratégiquement positionnée pour capitaliser sur ce segment de croissance[3]Formulaire 10-K 2024, Hamilton Beach Brands Holding Company, hamiltonbeachbrands.com . Smeg a efficacement démontré que le style rétro et les gammes de couleurs coordonnées peuvent soutenir des prix dépassant 700 USD. Les collaborations en édition limitée et les finitions personnalisables ont élevé les machines à café au rang de produits aspirationnels, reflétant les tendances plus larges du marché du luxe résidentiel. Dans le segment premium, la construction en acier inoxydable est devenue une exigence standard, offrant durabilité, rétention supérieure de la chaleur et une esthétique de cuisine professionnelle qui justifie des prix plus élevés. Les fabricants ont de plus en plus recours aux recommandations de chefs célèbres et aux distinctions de design pour renforcer leur positionnement sur le marché premium.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle environnemental des dosettes à usage unique | -1.4% | États à sensibilité écologique | Moyen terme (2-4 ans) |

| Saturation des cafetières à filtre | -0.8% | Marchés suburbains matures | Long terme (≥ 4 ans) |

| Les perturbations de la chaîne d'approvisionnement sur le marché des composants électroniques font monter les prix de vente moyens (PVM) et augmentent les risques de gestion des stocks, en particulier pour les fabricants d'appareils intelligents et connectés | -0.6% | National | Court terme (≤ 2 ans) |

| L'écart de perception de la qualité de torréfaction entre les appareils domestiques et le café préparé en café freine l'adoption parmi les consommateurs de café premium. | -0.4% | National, avec un impact plus fort dans les régions métropolitaines caractérisées par une culture café bien établie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales concernant les dosettes en plastique/aluminium à usage unique entraînant un contrôle réglementaire

Le règlement de 1,5 million USD avec la SEC concernant les allégations de recyclabilité des dosettes K-Cup met en évidence les risques financiers croissants associés aux déclarations liées à la durabilité. L'adoption croissante des réglementations municipales sur la responsabilité élargie des producteurs transfère le fardeau des coûts de gestion des déchets sur les fabricants, créant une pression pour innover et s'adapter. Cet environnement réglementaire stimule des investissements significatifs en recherche et développement, notamment dans les solutions d'emballage durable. Par exemple, Keurig s'apprête à lancer les K-Rounds, conçues pour être à base végétale ou entièrement compostables, en accord avec les attentes évolutives des consommateurs et des régulateurs. Bien que ces investissements imposés par la conformité augmentent les dépenses en capital, les entreprises qui adoptent proactivement des initiatives de durabilité sont en mesure d'acquérir un avantage concurrentiel. Les pionniers peuvent renforcer leur capital de marque, séduire la base croissante de consommateurs soucieux de l'environnement et potentiellement atténuer les risques réglementaires et de réputation futurs.

Saturation du segment des cafetières à filtre limitant la croissance incrémentale des volumes

Les fabricants de cafetières à filtre se concentrent de plus en plus sur les cycles de remplacement comme réponse stratégique à la saturation de la pénétration des volumes sur le marché. Hamilton Beach, qui détient une part de premier plan dans les ventes en volume, a enregistré une croissance de son chiffre d'affaires de 4,6 % en 2024. Cette performance met en évidence une tendance critique : la croissance du marché est tirée par les mises à niveau premium et les fonctionnalités améliorées des produits plutôt que par une augmentation des volumes. Pour rester compétitives, les marques introduisent des innovations avancées telles que des paniers de brassage à micro-filtration, des algorithmes d'optimisation de la température de la plaque chauffante et des invites activées par mobile. Ces avancées technologiques sont conçues pour accélérer la transition des anciens modèles vers les nouveaux, maintenant ainsi l'intérêt des consommateurs. Cependant, malgré ces efforts, les marges bénéficiaires dans le segment des cafetières à filtre restent plus étroites par rapport aux catégories plus lucratives des machines à dosettes et à expresso, ce qui représente un défi pour les fabricants cherchant à maximiser leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership de la commodité avec l'élan de l'expresso

Les systèmes à portion individuelle ont contrôlé 54,10 % des revenus de 2025, cimentant leur rôle de solution quotidienne pour les consommateurs soucieux de rapidité. Les machines à expresso, bien que plus petites en base, devraient progresser de 8,62 % annuellement à mesure que les foyers recherchent une texture de café authentique. Des innovations telles que le double réservoir Bean Switch de De'Longhi permettent aux utilisateurs de changer de grains sans purge, fusionnant commodité et savoir-faire. Les cafetières combinées répondent à plusieurs goûts au sein d'un même châssis, réduisant les contraintes d'espace sur le plan de travail. Les formats à filtre, percolateur et presse française persistent mais s'appuient sur des passionnés artisanaux de niche, mettant l'accent sur le rituel manuel plutôt que sur l'automatisation.

Pour les fabricants, l'équilibre entre la rentabilité des dosettes et les prix de vente moyens premium tirés par l'expresso façonne la planification du portefeuille sur le marché américain des machines à café pour usage domestique. Les récits des consommateurs célèbrent désormais la progression des compétences : les machines à dosettes d'entrée de gamme introduisent l'exploration des variétés, tandis que les messages aspirationnels guident les utilisateurs vers des plateformes d'expresso semi-automatiques. Les marques superposent des applications de fidélité et des partenariats de torréfaction sur cette échelle, assurant une interaction répétée au-delà de la vente initiale. Cette approche écosystémique sous-tend les décisions de conception matérielle et le rythme marketing lors des saisons de cadeaux de pointe sur le marché américain des machines à café pour usage domestique.

Par technologie : le pivot des fondations semi-automatiques vers les écosystèmes connectés

Les machines semi-automatiques ont conservé une part de 35,10 % en 2025, confirmant leur attrait pour les passionnés qui apprécient le contrôle du dosage sans effort entièrement manuel. Pourtant, le segment intelligent se développe à un CAGR de 9,35 % à mesure que les modules Wi-Fi et les mises à jour de micrologiciels prolongent les cycles de vie des appareils. Les tableaux de bord connectés collectent des analyses de cycles de brassage, guidant les futures versions de fonctionnalités et créant des opportunités de vente incitative par abonnement. Les niveaux entièrement automatiques et super-automatiques s'adressent aux amateurs de luxe souhaitant un expresso sans friction, avec la mousse activée par la voix désormais courante dans les démonstrations en showroom.

Les stations de préparation manuelle et les cafetières moka ancrent le segment artisanal, mais leur croissance modeste souligne la gravitation du grand public vers une cohérence guidée. Les profils de saveurs pilotés par micrologiciel — des mélanges de fêtes téléchargeables, par exemple — devraient différencier les prochaines générations de produits, renforçant le logiciel comme nouvelle frontière de valeur sur le marché américain des machines à café pour usage domestique.

Par capacité : dominance du volume intermédiaire avec une montée en puissance des machines à tasse unique

Les cafetières de 5 à 10 tasses ont représenté 48,05 % des ventes de 2025, reflétant les foyers multi-personnes et les divertissements du week-end. Les appareils à tasse unique devraient se développer de 7,68 % annuellement, portés par la réduction de la taille des foyers et la personnalisation des boissons. Les designs à réservoir variable permettent désormais aux familles de basculer entre les modes batch et dosette, réduisant l'encombrement sur le plan de travail. Les offres de plus de 10 tasses trouvent leur place dans les divertissements à domicile et les petites cuisines de bureau, tandis que les niches de 2 à 4 tasses s'adressent aux professionnels seuls et aux logements étudiants.

La marge par tasse plus élevée sur les dosettes incite les marques à pousser vers le matériel à tasse unique, mais le maintien d'un mix de capacités équilibré aide à se prémunir contre les évolutions démographiques. Cette segmentation guide en conséquence les achats de stocks pour les partenaires de distribution au sein du marché américain des machines à café pour usage domestique.

Par gamme de prix : masse milieu de gamme avec des vents favorables premium

Les appareils à 101-300 USD ont capté 39,10 % du chiffre d'affaires de 2025, ancrant la demande axée sur la valeur. Les segments premium entre 301-700 USD devraient croître à un CAGR de 6,55 % à mesure que les foyers justifient des dépenses plus élevées pour des finitions en métal brossé, un contrôle de température PID et le couplage avec smartphone. Les consommateurs soucieux de leur budget trouvent refuge dans les modèles économiques, mais ces modèles sont confrontés à la hausse des coûts due à l'inflation des composants électroniques. Pendant ce temps, les segments de luxe s'appuient sur le prestige de la marque et l'intégration harmonieuse dans le design intérieur pour maintenir leur attrait.

Les fabricants échelonnent délibérément les références — les machines à dosettes de base conduisent les clients vers des offres groupées avec des carafes à lait et des modules connectés, préservant l'engagement à travers les cycles économiques. De telles stratégies à plusieurs niveaux resteront essentielles tout au long du marché américain des machines à café pour usage domestique.

Par matériau du boîtier : praticité du plastique face au prestige de l'acier inoxydable

Les boîtiers en plastique détiennent encore 54,40 % de part en raison de l'efficacité de fabrication et de la légèreté pour l'expédition. Les coques en acier inoxydable, cependant, progressent à un CAGR de 5,55 % car les consommateurs associent le métal à la durabilité et au calibre professionnel. Les constructions hybrides mélangent des cadres en polymère avec des façades métalliques, atteignant un équilibre d'ingénierie des coûts tout en véhiculant des signaux premium. Les inserts en verre et en céramique s'adressent aux segments de spécialité exigeant une neutralité thermique ou un contraste esthétique.

Les décisions sur les matières premières s'intersectent également avec les messages de durabilité : les plastiques recyclés d'origine océanique et l'acier à faible empreinte carbone émergent comme des arguments distinctifs, s'alignant sur les engagements ESG plus larges à travers le marché américain des machines à café pour usage domestique.

Par canal de distribution : l'essor du commerce électronique remodèle le mix de distribution

En 2025, les supermarchés et hypermarchés représentaient une part de marché de 38,75 %, portée par la capacité à offrir des comparaisons de produits en rayon et des promotions groupées avec des grains de café. Les plateformes en ligne, se développant à un CAGR de 11,98 %, tirent parti d'assortiments de produits étendus et de modèles de tarification dynamique, renforçant leur rôle dans l'amélioration de la visibilité des lancements de produits. Hamilton Beach a illustré cette tendance, le commerce électronique représentant 44 % de ses ventes nationales, soulignant l'importance stratégique des canaux numériques pour stimuler les volumes de ventes et recueillir des informations exploitables sur les consommateurs. Les détaillants spécialisés et les grands magasins restent essentiels pour fournir des démonstrations de produits expérientielles, tandis que les sites Web des marques se concentrent sur l'optimisation des marges bénéficiaires et la capture de données de première partie.

La transformation des canaux de distribution met en évidence le rôle critique des stratégies omnicanales, obligeant les fabricants à optimiser l'engagement sur divers points de contact tout en gérant les conflits de canaux et en assurant la cohérence des prix. Des entreprises comme Hamilton Beach investissent dans des initiatives de transformation numérique pour renforcer leur positionnement concurrentiel dans le segment du commerce électronique en forte croissance. Les clubs entrepôt séduisent les acheteurs en gros et les consommateurs soucieux des coûts, mais font face à des limites de croissance en raison des exigences d'adhésion et d'une gamme de produits plus étroite par rapport aux places de marché en ligne. Le glissement vers les achats en ligne est particulièrement évident dans le segment premium, où les consommateurs effectuent des recherches approfondies, s'appuyant sur des spécifications de produits détaillées, des avis d'experts et des recommandations de pairs disponibles sur les plateformes numériques.

Analyse géographique

En 2025, la région Sud a contribué à hauteur de 35,95 % au chiffre d'affaires global du marché. Les États du Sud, portés par des afflux de population rapides, présentent des préférences hybrides : des dosettes à portion individuelle pour la rapidité en semaine et des fonctionnalités d'expresso pour des palais à influence culturelle. L'adoption du commerce électronique surmonte les empreintes limitées des magasins spécialisés, offrant aux petites marques un accès direct aux nouveaux utilisateurs. La force démographique hispanique stimule la demande pour des profils de pression adaptés au Cafecito.

En 2025, la région Ouest a contribué à hauteur de 7,10 % au chiffre d'affaires total du marché. La région démontre une convergence de la conscience environnementale et de l'innovation technologique. Les fabricants tirant parti des systèmes de gestion de l'énergie basés sur des applications et de la compatibilité avec les capsules biodégradables surpassent les moyennes du marché. Les prix élevés de l'immobilier résidentiel stimulent la demande pour des designs premium de plan de travail, favorisant l'adoption de machines à café en acier inoxydable et de design. De plus, la prévalence des achats multicanaux — où les consommateurs recherchent en ligne et achètent dans des boutiques spécialisées — a nécessité une agilité accrue de la part des partenaires logistiques sur le marché américain des machines à café pour usage domestique.

Dans le Nord-Est, les habitudes centrées sur l'expresso et des revenus disponibles supérieurs à la moyenne alimentent la demande de machines connectées premium. Des détaillants tels que Williams-Sonoma proposent des marques européennes, renforçant la perception de l'expresso comme un luxe quotidien. Les sensibilités environnementales stimulent l'intérêt pour les dosettes en acier inoxydable rechargeables et les modes veille économes en énergie.

Le Midwest reste le bastion du volume des cafetières à filtre, où les carafes de grande capacité satisfont les foyers multigénérationnels. Les équations prix-valeur dominent, positionnant les offres semi-automatiques milieu de gamme comme des achats au meilleur rapport qualité-prix. Les routines intérieures liées aux conditions météorologiques amplifient l'activité de remplacement des cafetières chaque hiver, maintenant un renouvellement de base.

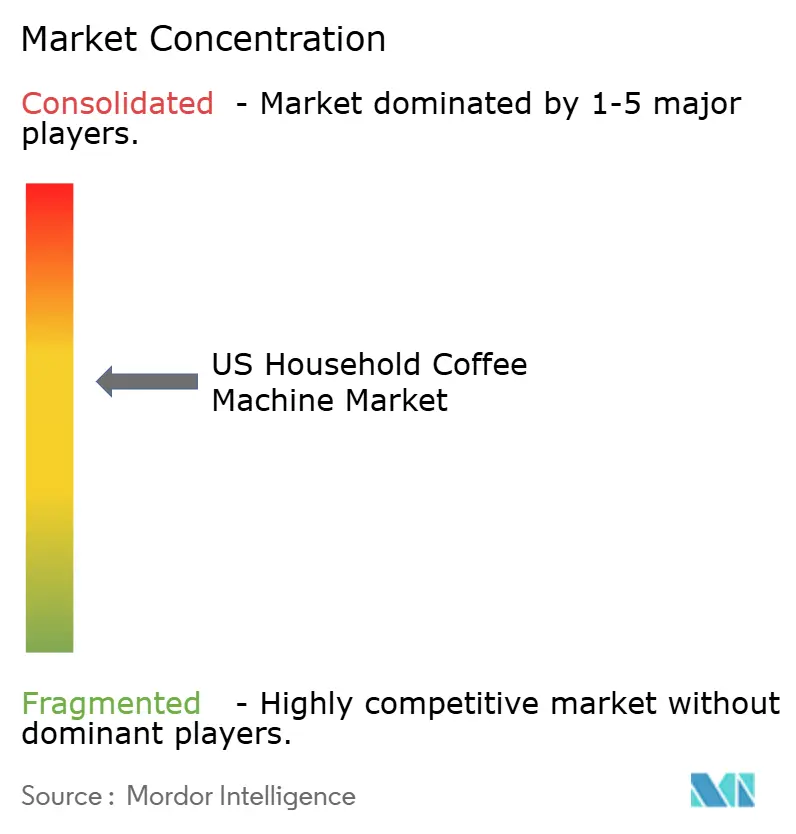

Paysage concurrentiel

Le marché des machines à café aux États-Unis est modérément concentré. Keurig et Nespresso sont des acteurs clés dans la part de valeur au sein de l'écosystème des dosettes, tirant parti de leurs consommables en circuit fermé pour sécuriser des revenus récurrents constants et maintenir des marges brutes élevées. En réponse, des marques d'appareils électroménagers établies telles que Hamilton Beach, De'Longhi et Breville introduisent des machines à filtre et à expresso avancées, ciblant stratégiquement les canaux de distribution grand public et spécialisés. Le rythme de l'innovation reste soutenu : Keurig répond aux préoccupations environnementales avec ses K-Rounds, De'Longhi améliore la flexibilité des produits avec sa fonctionnalité Bean Switch, et Breville intègre une technologie de tassage automatique tir par tir pour améliorer l'expérience utilisateur.

Les regroupements stratégiques sont distincts. Les capitaines de plateforme (Keurig, Nespresso) élargissent les empreintes de machines pour verrouiller les ventes de dosettes. Les artisans premium (Breville, De'Longhi) amplifient les récits de savoir-faire et s'appuient sur des démonstrations d'influenceurs. Les acteurs grand public axés sur la valeur (Hamilton Beach, Black+Decker) se différencient sur les ratios prix-fonctionnalités. Les perturbateurs comme SharkNinja misent sur le design industriel et le marketing viral ; son Ninja Luxe Café a contribué à une hausse des ventes nettes de 32 % en 2024.

L'intégration dans la maison intelligente est un champ de bataille commun. Les entreprises dotées d'un héritage en ingénierie mécanique accélèrent les partenariats logiciels pour éviter de céder le contrôle de l'interface à des hubs tiers. Les avancées parallèles dans les matériaux durables offrent de nouveaux vecteurs pour les messages concurrentiels à travers le marché américain des machines à café pour usage domestique.

Leaders du secteur américain des machines à café pour usage domestique

Keurig Dr Pepper Inc.

Nestlé S.A. (Nespresso USA)

Hamilton Beach Brands Holding Company

De'Longhi Group

Breville Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hamilton Beach a suspendu ses prévisions en raison des risques liés aux droits de douane, le commerce électronique représentant 40 % des ventes aux États-Unis.

- Mars 2025 : SharkNinja a annoncé des plans pour lancer 25 nouveaux produits dans l'année à venir, s'appuyant sur la réponse exceptionnelle des consommateurs à la gamme de produits Ninja Luxe Café et sur la croissance de 32 % du chiffre d'affaires de l'entreprise en 2024 pour atteindre 5,5 milliards USD.

- Février 2025 : Nestlé a mis en avant le café comme principal moteur de croissance, lançant le Concentré d'Expresso Nescafé.

- Octobre 2024 : De'Longhi lance une machine à café entièrement automatique pour renforcer sa présence en distribution chez Target. La marque mondiale de petits appareils électroménagers a stratégiquement élargi son réseau de distribution, introduisant une machine à café et à expresso premium pour usage domestique dans plus de 1 100 magasins Target afin de capter une base de consommateurs plus large dans le segment du marché de masse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des machines à café pour usage domestique comme la valeur des nouvelles cafetières à filtre, à portion individuelle, à expresso, combinées, presses françaises, percolateurs et machines intelligentes/connectées vendues pour usage domestique ; les appareils remis à neuf et les équipements de qualité commerciale achetés par des cafés, des bureaux ou des commerces de proximité sont exclus du périmètre.

Exclusion du périmètre : les systèmes de café pour la restauration et les bureaux, les moulins à café de comptoir vendus séparément et les équipements d'occasion ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Cafetières à filtre/goutte-à-goutte

- Machines à dosettes et capsules à portion individuelle

- Machines à expresso

- Machines combinées café et expresso

- Presses françaises et cafetières manuelles

- Percolateurs et cafetières moka

- Par technologie

- Manuelle

- Semi-automatique

- Entièrement automatique

- Super-automatique

- Intelligente/connectée

- Par capacité – nombre de tasses

- 1 tasse

- 2 à 4 tasses

- 5 à 10 tasses

- Plus de 10 tasses

- Par gamme de prix

- Économique (≤ 100 USD)

- Milieu de gamme (101 à 300 USD)

- Premium (301 à 700 USD)

- Luxe (≥ 701 USD)

- Par matériau du boîtier

- Plastique

- Acier inoxydable

- Mixte/Autre

- Par canal de distribution

- Supermarchés et hypermarchés

- Détaillants spécialisés en électroménager

- Grands magasins

- En ligne (commerce électronique)

- Boutiques en ligne des marques

- Clubs entrepôt

- Par région – États-Unis

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits d'appareils électroménagers, des fournisseurs de composants, des acheteurs de détail en cuisine et des formateurs en café de spécialité dans le Nord-Est, le Midwest, le Sud et l'Ouest. Les discussions ont permis de vérifier les tendances de la demande des ménages, les prix de vente moyens, la pénétration des machines à dosettes et les impacts réglementaires probables ; les retours d'enquête des acheteurs récents ont clarifié les préférences en matière de capacité et de fonctionnalités que les données secondaires ne pouvaient pas révéler.

Recherche documentaire

Notre équipe a commencé par des ensembles de données publics tels que le suivi annuel de la consommation de la National Coffee Association, les ventes d'appareils électroménagers au détail du Bureau du recensement des États-Unis, les données d'importation du Système harmonisé de désignation et de codification des marchandises 8516.71 et les séries de revenus disponibles de la Réserve fédérale, qui ensemble définissent les bases de la demande, des prix et des volumes. Les notes des associations professionnelles (Housewares Executive), les dépôts de brevets sur les technologies de brassage automatique et les normes de sécurité des appareils électroménagers émises par UL ont ensuite été examinés pour identifier les évolutions réglementaires ou de conception qui influencent les volumes. Des sources payantes, notamment D&B Hoovers pour les répartitions des revenus par marque et Dow Jones Factiva pour les nouvelles sur les expéditions, ont fourni des vérifications directionnelles sur les performances des fabricants. Ces exemples sont illustratifs ; de nombreuses autres sources publiques et par abonnement ont alimenté les points de données, les recoupements et le contexte.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle hybride descendant et ascendant. Les volumes d'importation nationale plus les volumes d'expédition intérieure ont été reconstitués à partir des codes douaniers et des déclarations des fabricants, multipliés par les prix de vente au détail moyens validés, puis vérifiés par rapport aux ventes réalisées par les marques échantillonnées rapportées par les grandes surfaces. Les principaux moteurs — part des consommateurs de café quotidiens, adoption des capsules à portion individuelle, revenu médian des ménages, mises en chantier et pénétration des petits appareils électroménagers en ligne — alimentent une régression multivariée combinée à un lissage ARIMA pour projeter la demande 2025-2030. Lorsque les agrégations ascendantes des fournisseurs s'écartaient de ces résultats, les valeurs ont été ajustées par triangulation itérative.

Validation des données et cycle de mise à jour

Des paires d'analystes effectuent des analyses de variance par rapport aux indices tiers, relancent les analyses de sensibilité et escaladent les anomalies pour examen par les responsables seniors. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de droits de douane ou des percées technologiques, garantissant que les clients reçoivent la vue réconciliée la plus récente à la livraison.

Pourquoi notre base de référence du marché américain des machines à café pour usage domestique mérite confiance

Les chiffres publiés sur les machines à café aux États-Unis varient considérablement car les entreprises mélangent les périmètres résidentiel et commercial, supposent des échelles de prix différentes ou figent les prévisions pendant plusieurs années.

Les principaux facteurs d'écart comprennent le glissement du périmètre vers les segments bureaux ou distributeurs automatiques, des prix de vente moyens optimistes pour les gammes d'expresso premium et des ratios de consommation obsolètes. L'approche rigoureuse de Mordor axée exclusivement sur les ménages, le rythme de mise à jour annuelle et la validation spécifique aux variables réduisent ces divergences et offrent aux décideurs un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,26 milliards USD (2025) | ||

| 9,67 milliards USD (2023) | Consultance régionale A | Mélange d'équipements commerciaux et de distributeurs automatiques ; absence de vérifications récentes des ventes réalisées par les détaillants |

| 7,55 milliards USD (2023) | Journal sectoriel B | Utilise un prix de vente moyen unique pour tous les segments ; s'appuie sur une enquête de consommation vieille de trois ans |

En résumé, bien que les valeurs globales diffèrent, notre périmètre exclusivement résidentiel, nos choix de variables transparents et nos mises à jour régulières font de la base de référence de Mordor le fondement le plus traçable et le plus opérationnel pour dimensionner les opportunités dans l'arène américaine du brassage de café à domicile.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des machines à café pour usage domestique ?

Le marché est évalué à 3,47 milliards USD en 2026 et devrait atteindre 4,7 milliards USD d'ici 2031 à un CAGR de 6,30 %.

Quel type de machine à café détient la plus grande part aux États-Unis ?

Les machines à dosettes et capsules à portion individuelle sont en tête, captant 54,10 % des revenus de 2025.

Pourquoi les machines à café intelligentes connaissent-elles une croissance rapide ?

Les machines à café intelligentes s'intègrent aux plateformes d'assistants domestiques, permettent le contrôle à distance et fournissent des analyses d'utilisation, entraînant un CAGR de 9,35 % dans le segment connecté.

Quelle est l'importance de la réglementation environnementale sur les dosettes à portion individuelle ?

Le contrôle réglementaire accru, comme en témoigne le règlement de Keurig avec la SEC, devrait réduire le CAGR prévu, incitant les fabricants à se concentrer sur des alternatives à base végétale ou recyclables.

Quel canal de distribution se développe le plus rapidement ?

La vente au détail en ligne progresse à un CAGR de 11,98 % à mesure que les acheteurs privilégient un large choix, les avis et la livraison à domicile.

Quelles sont les principales entreprises du marché américain des machines à café pour usage domestique ?

Keurig Dr Pepper et Nespresso de Nestlé contrôlent ensemble environ 46 % de la part de valeur, suivis par Hamilton Beach, De'Longhi, Breville et le challenger émergent SharkNinja.

Dernière mise à jour de la page le: