Marktgröße und Marktanteil für gedruckte Beschilderung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.86 Milliarden US-Dollar |

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 10.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

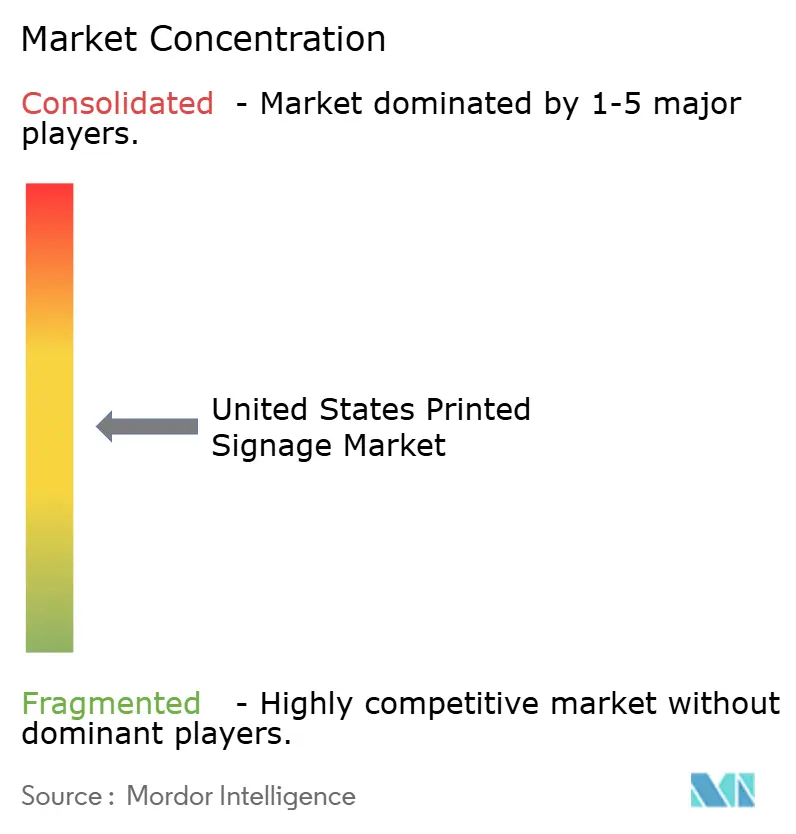

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gedruckte Beschilderung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für gedruckte Beschilderung in den Vereinigten Staaten wurde im Jahr 2025 auf USD 8,86 Milliarden geschätzt und wird voraussichtlich von USD 9,12 Milliarden im Jahr 2026 auf USD 10,54 Milliarden bis 2031 anwachsen, bei einer CAGR von 2,94 % während des Prognosezeitraums (2026–2031). Der Marktgrößenausblick spiegelt strukturelle Verschiebungen wider, bei denen statische Medien mit digitalen Lösungen konkurrieren, während Infrastrukturfinanzierungen und sich entwickelnde Einzelhandelsformate die Nachfrage stärken. Kosteneffizienz bei langfristigen Außenanwendungen, bundesweite Branding-Vorgaben im Rahmen des Programms „Investing in America” und rasch voranschreitende Eröffnungen von Schnellrestaurants (QSR) unterstützen das kurzfristige Wachstum. Materialinnovationen – insbesondere recycelbare Substrate – mindern regulatorische Risiken, während die Kurzauflagenökonomie des Tintenstrahldrucks die Anbietermarginen stärkt. Die Volatilität der Lieferkette für PVC und Aluminiumverbundwerkstoffe birgt zusammen mit einer zunehmenden Umweltaufsicht strategische Risiken, die eine diversifizierte Beschaffung und nachhaltige Materialien begünstigen.

Wesentliche Erkenntnisse des Berichts

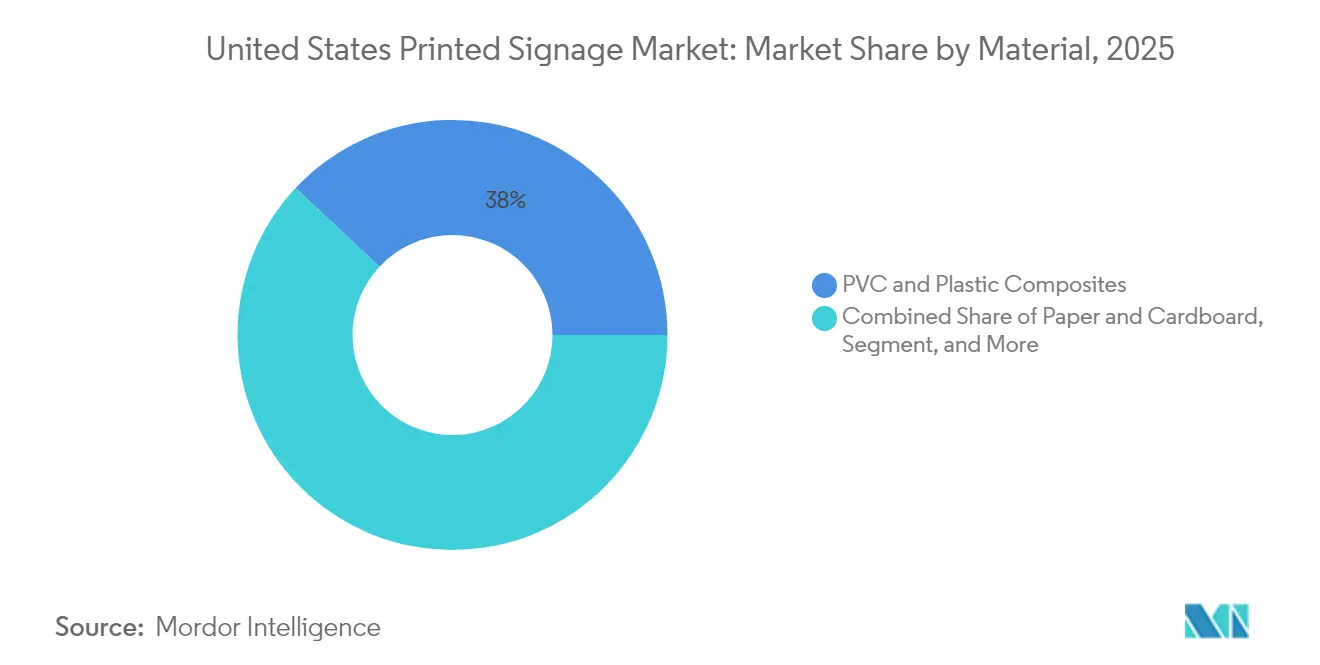

- Nach Material führte PVC und Kunststoffverbundwerkstoffe mit einem Marktanteil von 38,02 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten im Jahr 2025, während Papier und Karton bis 2031 voraussichtlich mit einer CAGR von 4,18 % expandieren werden.

- Nach Produkt entfielen auf Banner, Fahnen und Hintergründe 31,05 % der Marktgröße für gedruckte Beschilderung in den Vereinigten Staaten im Jahr 2025; hinterleuchtete Displays weisen mit einer CAGR von 3,38 % bis 2031 den schnellsten Wachstumsausblick auf.

- Nach Anwendungstyp dominierten Außenformate mit einem Marktanteil von 60,78 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten im Jahr 2025, während Innenbeschilderung voraussichtlich mit einer CAGR von 4,04 % über 2026–2031 wachsen wird.

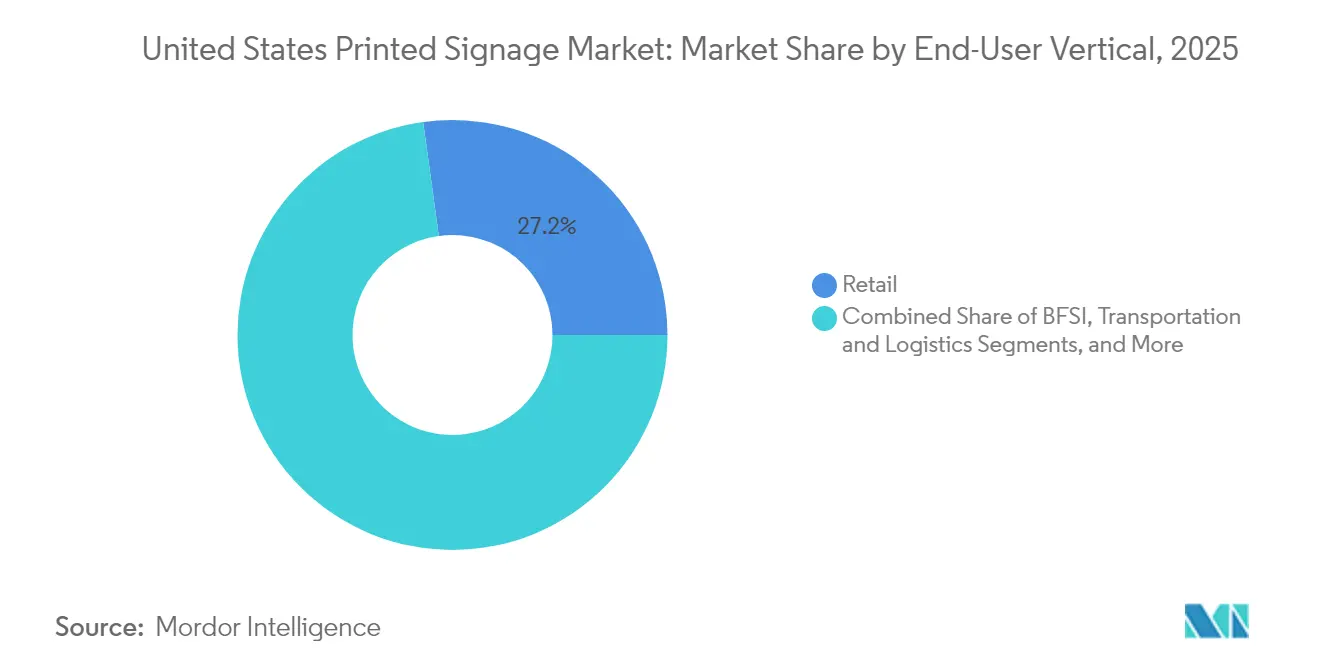

- Nach Endbenutzer-Branche dominierte der Einzelhandel mit einem Marktanteil von 27,18 % an der Marktgröße für gedruckte Beschilderung in den Vereinigten Staaten im Jahr 2025; die Nachfrage aus dem Bildungs- und Regierungsbereich steigt mit einer CAGR von 3,92 % bis 2031.

- Nach Drucktechnologie hielten Tintenstrahlsysteme im Jahr 2025 einen Marktanteil von 42,05 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 4,14 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für gedruckte Beschilderung in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienz der gedruckten Beschilderung | +0.8% | National, QSR und preisbewusster Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage von Schnellrestaurants | +0.6% | Texas-, Kalifornien-, Florida-Korridore | Mittelfristig (2–4 Jahre) |

| Digitaler Kurzauflagendruck senkt Lagerhaltungskosten | +0.5% | Bundesweit, regionale Franchisebetriebe | Mittelfristig (2–4 Jahre) |

| Wachsende Pop-up-Läden im Einzelhandel und Erlebnisgeschäfte | +0.4% | Urbane Zentren in New York, Kalifornien, Illinois | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturkonjunkturprogramme fördern Außenwerbung | +0.3% | IIJA-Transportkorridore | Langfristig (≥ 4 Jahre) |

| Zunahme von recycelbaren/biologisch abbaubaren Schildmaterialien | +0.2% | Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizienz stärkt die Marktresilienz gegenüber digitalen Alternativen

Gedruckte Beschilderung bleibt die Option mit den niedrigsten Gesamtkosten für statische Außenanwendungen und QSR-Drive-through-Menüs, da sie weder Strom noch Netzwerkinfrastruktur erfordert. Digitale Displays verbrauchen 100–400 Watt und verursachen Servicekosten, während gedruckte Tafeln wartungsarm sind – ein Vorteil für Betreiber, die mit Personalengpässen zu kämpfen haben, da 70 % der Restaurants im Jahr 2024 über schwer zu besetzende Stellen berichteten. Budgetbewusste Ketten standardisieren daher weiterhin auf langlebige Druckpakete für stark frequentierte Standorte. Das Ergebnis ist eine anhaltende Basisnachfrage, die den Markt für gedruckte Beschilderung in den Vereinigten Staaten stützt, selbst wenn digitale Alternativen reifen.

QSR-Expansion treibt systematische Beschilderungsnachfrage an

Der QSR-Umsatz in den Vereinigten Staaten überstieg 2024 USD 1,1 Billionen, was zu Neubauten und Renovierungen führte, die jeweils vollständige Beschilderungspakete erfordern – Ladenfront, Menütafeln, Hinweisschilder zur Einhaltung von Vorschriften und temporäre Werbemaßnahmen. Franchisenehmer bevorzugen gedruckte Werbemittel für eine einheitliche Farbgestaltung über Hunderte von Standorten hinweg sowie eine einfachere Beschaffung im Vergleich zu IT-intensiven digitalen Bildschirmen. Drive-through-Spuren, wo Blendung und Witterungseinflüsse die Lesbarkeit von LCD-Bildschirmen beeinträchtigen, sichern gedruckte Formate zusätzlich. Diese umfangreichen Rollouts verankern die Umsichtbarkeit für Anbieter auf dem Markt für gedruckte Beschilderung in den Vereinigten Staaten.

Digitaler Kurzauflagendruck verändert die Lagerhaltungsökonomie

Moderne Tintenstrahldruckmaschinen eliminieren Druckplatten, was wirtschaftliche Auflagen von weniger als 100 Einheiten ermöglicht. Einzelhändler nutzen diese Agilität, um saisonale Kampagnen aufzufrischen, ohne Kapital in alte Lagerbestände zu binden. Labels and Labeling berichtete von beschleunigten Investitionen der Weiterverarbeiter, um diesen Mikro-Auflagen-Bedürfnissen gerecht zu werden. [1]Labels & Labeling, "Der nordamerikanische Markt navigiert wesentliche Herausforderungen," labelsandlabeling.com Das reduzierte Obsoleszenzrisiko fördert die breitere Übernahme lokalisierter Grafiken und erweitert den Anwendungsbereich für den Markt für gedruckte Beschilderung in den Vereinigten Staaten.

Pop-up-Einzelhandel treibt Innovation bei temporärer Beschilderung an

Erlebnisbezogene Pop-up-Konzepte erfordern leichte, tragbare Schilder, die in Stunden installiert werden können und sich rückstandslos entfernen lassen. Stoff-Hintergründe und faltbare Gestelle dominieren inzwischen diese Einsatzbereiche und erfüllen die Klauseln städtischer Vermieter, die keine baulichen Veränderungen zulassen. Marken schätzen die haptische Wirkung bedruckter Textilien, die digitale Aktivierungen ohne Strom- oder Datenkabel ergänzen. Diese agilen Formate erschließen zusätzliche Einnahmequellen auf dem Markt für gedruckte Beschilderung in den Vereinigten Staaten, insbesondere in dicht besiedelten Ballungsräumen, in denen die Immobilienkosten temporäre Konzepte begünstigen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen der digitalen Beschilderung | -0.9% | Stark frequentierte QSR- und Einzelhandelsstandorte | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu PVC-Substraten | -0.4% | Kalifornien, Nordosten, bundesweiter Weg | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Papier- und Aluminiumverbundwerkstoffen | -0.3% | Bundesweit frachtempfindliche Zonen | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Großformatdruckereien | -0.2% | Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Beschilderungsübernahme beschleunigt sich bei hochwertigen Anwendungen

Dynamische Menütafeln und interaktive Displays sind jetzt mit Cloud-CMS und KI-Analysen integriert, was Preisänderungen und personalisierte Werbung in großem Maßstab ermöglicht. Große QSR-Ketten und Flaggschiff-Einzelhändler betrachten diese Fähigkeiten als Umsatzmultiplikatoren, die den Anteil statischer Tafeln erodieren. Infrastrukturkosten und Wartungsanforderungen begrenzen jedoch nach wie vor die Durchdringung und bewahren ein erhebliches adressierbares Volumen für den Markt für gedruckte Beschilderung in den Vereinigten Staaten in kostenorientierten Geschäftsstätten.

Umweltvorschriften zielen auf die Verwendung von PVC-Substraten ab

Das Safer-Choice-Programm der Umweltschutzbehörde der Vereinigten Staaten und staatliche Vorschriften beschränken die Exposition gegenüber Vinylchlorid und treiben die Compliance-Kosten für PVC-Folienlieferanten in die Höhe. [2]Umweltschutzbehörde der Vereinigten Staaten, "Safer-Choice-Standards und -Kriterien," epa.gov Die frühen Verbote Kaliforniens setzen häufig landesweite Präzedenzfälle und veranlassen überregionale Ketten, recycelbare Alternativen vorab zu spezifizieren. Während umweltfreundliche Folien wie Polyolefine ohne PVC Preisaufschläge aufweisen, erhalten frühe Anwender einen Beschaffungsvorteil bei öffentlichen Ausschreibungen, was die Materialnachfrage auf dem Markt für gedruckte Beschilderung in den Vereinigten Staaten neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PVC-Dominanz steht unter Nachhaltigkeitsdruck

PVC und Kunststoffverbundwerkstoffe erfassten 2025 einen Marktanteil von 38,02 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten, was auf überlegene Witterungsbeständigkeit zurückzuführen ist. Das Wachstum des Segments verlangsamt sich mit steigenden Compliance-Kosten, aber die absolute Nachfrage bleibt für Autobahn- und Baubeschilderungen, die mit IIJA-Projekten verbunden sind, hoch. Die CAGR von 4,18 % für Papier und Karton signalisiert eine rasche Substitution bei Innendekoration und Einzelhandelskampagnen mit kurzer Lebensdauer, während recycelbare Hartplatten wie die Endura-Linie von Neenah institutionelle Aufträge gewinnen.

Für Premium-Außeninstallationen behalten Metallbleche Nischenattraktivität, und Textilsubstrate skalieren gemeinsam mit dem Pop-up-Einzelhandel. Neu entstehende biologisch abbaubare Folien positionieren Anbieter zur Absicherung von regulatorischen Risiken und zur Sicherung von Margen. Diese Verschiebungen gewährleisten die Materialdiversifizierung innerhalb des Marktes für gedruckte Beschilderung in den Vereinigten Staaten, da Käufer Kosten, Langlebigkeit und Nachhaltigkeitsmerkmale abwägen.

Nach Produkt: Banner führen, während hinterleuchtete Displays beschleunigen

Banner, Fahnen und Hintergründe lieferten 2025 31,05 % der Marktgröße für gedruckte Beschilderung in den Vereinigten Staaten, gestützt durch Vielseitigkeit bei Veranstaltungen, Ladenfronten und staatsbürgerlichen Kampagnen. Ihre leichte Bauweise vereinfacht Logistik und Installation und hält die Stückkosten niedrig. Hinterleuchtete Displays werden, obwohl kleiner im Volumen, andere Produkte mit einer CAGR von 3,38 % übertreffen. Einzelhändler setzen beleuchtete Grafiken in Schaufenstern und Transitknotenpunkten ein und suchen nach Premium-Ästhetik, die nach Einbruch der Dunkelheit die Aufmerksamkeit der Verbraucher auf sich zieht.

Werbetafeln bleiben unverzichtbar, wo Zonenregelungen digitale Tafeln verhindern, insbesondere entlang bundesstaatlich geförderter Korridore, die das Branding „Investing in America” tragen müssen. Point-of-Purchase-Displays bewahren den Impulskauf-Effekt in Supermärkten und verbinden sich mit QR-Code-Interaktivität. Diese Diversifizierung unterstreicht die Widerstandsfähigkeit des Marktes für gedruckte Beschilderung in den Vereinigten Staaten gegenüber Störungen durch ein einzelnes Produkt.

Nach Anwendungstyp: Außenführerschaft durch Innenwachstum herausgefordert

Außeninstallationen repräsentierten 2025 einen Marktanteil von 60,78 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten, dank Werbetafeln, Bauzäunen und Straßenmenüs. IIJA-Straßenausbauten sichern mehrjährige Projektpipelines für reflektierende und hochbeständige Substrate. Dennoch werden Innenformate schneller mit einer CAGR von 4,04 % wachsen, da Erlebniseinzelhandel, Pop-ups und institutionelle Wegeleitsystemprogramme skalieren.

Innenumgebungen erlauben günstigere Materialien und gestalterische Freiheit, fördern kreative Point-of-Sale-Konzepte, die Omnichannel-Kampagnen verstärken. Bildungseinrichtungen investieren in aktualisierte Wegeleitsysteme und Compliance-Grafiken während Gebäuderenovierungen und erhöhen das Volumen für den Markt für gedruckte Beschilderung in den Vereinigten Staaten, während sie sich an die ADA-Sichtbarkeitsregeln anpassen.

Nach Endbenutzer-Branche: Einzelhandelsdominanz trifft auf Regierungswachstum

Der Einzelhandel generierte 2025 27,18 % der Marktgröße für gedruckte Beschilderung in den Vereinigten Staaten aufgrund konstanter Werbeaktivitäten und Ladenauffrischungszyklen. Ketten stützen sich auf Druckpakete, um Markenkonsistenz über Tausende von Standorten aufrechtzuerhalten. Bildungs- und Regierungseinrichtungen werden jedoch die höchste CAGR von 3,92 % bis 2031 verzeichnen. Die Finanzierung des öffentlichen Sektors für Schulmodernisierungen und Transitknotenpunkte schreibt standardisierte Beschilderungspakete vor, die Barrierefreiheits-, Zweisprachigkeits- und Nachhaltigkeitskriterien erfüllen.

Verkehrsbehörden, die neue Terminals in Auftrag geben, spezifizieren taktile und kontrastreiche Schilder und erweitern den Spielraum für spezialisierte Anbieter. BFSI-Institutionen benötigen weiterhin geprüfte Compliance-Bekanntmachungen, die an Filialzugängen ausgehängt werden. Insgesamt diversifizieren diese branchenspezifischen Trends die Chancenströme innerhalb des Marktes für gedruckte Beschilderung in den Vereinigten Staaten über die Abhängigkeit vom Einzelhandel hinaus.

Nach Drucktechnologie: Tintenstrahlführerschaft festigt sich

Tintenstrahlsysteme sicherten 2025 einen Marktanteil von 42,05 % am Markt für gedruckte Beschilderung in den Vereinigten Staaten und werden mit einer CAGR von 4,14 % wachsen, angetrieben durch verbesserte UV-härtende Tinten, die auf verschiedenen Substraten ohne Grundierung haften. Druckereien, die Einbedienungsworkflows und automatisierte Weiterverarbeitung einführen, mildern den bis 2033 projizierten Arbeitskräftemangel von 1,9 Millionen im Sektor.

Siebdruck bleibt bei sehr großen Auflagen kosteneffektiv, mangelt aber an der variablen Datenflexibilität, die Einzelhändler heute erwarten. Hybridlinien, die Tintenstrahldruck mit Rotationssiebdruck verbinden, ermöglichen es Druckereien, Volumen und Individualisierung zu harmonisieren und die Wettbewerbsfähigkeit aufrechtzuerhalten. Da Technologieauffrischungszyklen kürzer werden, bestimmen Investitionsentscheidungen zunehmend die Marktpositionierung auf dem Markt für gedruckte Beschilderung in den Vereinigten Staaten.

Geografische Analyse

Kalifornien führt das Ausgabenmomentum an, unterstützt durch IIJA-Mittelzuweisungen in Höhe von USD 32,7 Milliarden, die eine konsistente Projektbrandingpflicht „Investing in America” vorschreiben. Die aggressiven PVC-Vorschriften des Bundesstaates kurbeln gleichzeitig die Nachfrage nach Premium-Nicht-PVC-Substraten an und erhöhen die durchschnittlichen Verkaufspreise.

Texas folgt mit USD 28 Milliarden an Bundesinfrastrukturzuschüssen sowie einem Bauboom des Privatsektors entlang des I-35-Korridors. Einzelhandelsausbauten für wachsende QSR-Marken und Lagerhaltungslogistikzentren erfordern hohe Mengen an Außenrichtungsschildern und stärken die regionalen Beiträge zum Markt für gedruckte Beschilderung in den Vereinigten Staaten.

Nordöstliche Ballungsräume wie New York absorbieren USD 23,6 Milliarden an Bundesmitteln und weisen anspruchsvolle Käuferpräferenzen auf – sie bevorzugen recycelbare Materialien und elegante Montagesysteme, die mit dichten Stadtlandschaften kompatibel sind. Floridas Tourismussektor dreht saisonale Beschilderungspakete, die UV-Exposition und Hurrikansturm standhalten, und sichert einen stetigen Einnahmestrom durch Renovierungen.

Mittelwestliche Fertigungszonen verlassen sich auf OSHA-Compliance und Werksbeschilderung, wobei langlebige, aber wirtschaftliche Tafeln priorisiert werden. Freizeitmarkt-Erholungsgebiete im westlichen Bergland verlangen umweltsensible Designs, die sich in natürliche Landschaften einfügen, und diversifizieren die Substratanforderungen weiter. Diese geografischen Besonderheiten unterstreichen die Bedeutung lokalisierter Produktionsnetzwerke innerhalb des Marktes für gedruckte Beschilderung in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für gedruckte Beschilderung in den Vereinigten Staaten bleibt mäßig fragmentiert, da regionale Anbieter schnelle Durchlaufzeiten bieten, die für nationale Ketten nicht erreichbar sind. Konsolidierung setzt sich fort, wie die ausstehende Übernahme von Williams Lea durch R.R. Donnelley zeigt, die Marketingdienstleistungen auf 26 Länder ausweitet. Anbieter, die in Hochgeschwindigkeits-Tintenstrahllinien und automatisierte Weiterverarbeitung investieren, kompensieren steigende Löhne und Arbeitskräftemangel.

Nachhaltigkeit ist ein wesentliches Differenzierungsmerkmal: Arlons Einführung des Nicht-PVC-Films DPF V9500 zieht Käufer an, die nach regulatorischer Compliance ohne Einbuße an Außenbeständigkeit suchen. Start-ups nutzen Web-to-Print-Portale für direkte Bestellungen von kleinen und mittleren Unternehmen und üben Druck auf etablierte Unternehmen hinsichtlich Preistransparenz aus. Patentanmeldungen für biobasierte Verbundplatten und KI-gestützte Layout-Tools deuten auf kontinuierliche Innovationszyklen hin, die Marktanteile über den Prognosehorizont hinweg neu gestalten werden.

Während führende Lieferanten gemeinsam genug Kapazität kontrollieren, um nationale Rollouts zu bedienen, überschreitet kein einzelnes Unternehmen einen dominanten Schwellenwert, was die Preisgestaltung diszipliniert, aber wettbewerbsfähig hält. Automatisierung, Nachhaltigkeitszertifizierung und Multi-Touchpoint-Servicepakete werden die Führungsverläufe innerhalb des Marktes für gedruckte Beschilderung in den Vereinigten Staaten bestimmen.

Branchenführer im Markt für gedruckte Beschilderung in den Vereinigten Staaten

Avery Dennison Corporation

3A Composites USA Inc.

Neenah Paper & Packaging LLC

Cimpress plc (Vistaprint)

Kelly Gold & Co. Signs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: R.R. Donnelley erhob Klage wegen Geschäftsgeheimnissen gegen Prisma Graphics, was die steigenden Einsätze im Bereich geistiges Eigentum bei Druckdienstleistungen unterstreicht.

- Februar 2025: Menasha Packaging kündigte eine Erweiterung des Vordruckzentrums zur Bedienung von Beschilderungs- und Verpackungskunden an.

- Januar 2025: Interstate Advanced Materials bewarb recycelbare Plattenlösungen, um institutionellen Anforderungen gerecht zu werden.

- Dezember 2024: R.R. Donnelley vereinbarte die Übernahme von Williams Lea und erweiterte damit die technologiegestützte Geschäftsunterstützungsreichweite.

Berichtsumfang für den Markt für gedruckte Beschilderung in den Vereinigten Staaten

Gedruckte Beschilderung ist aufgrund ihrer Kosteneffizienz eine der am häufigsten verwendeten Formen von Beschilderungslösungen. Sie wird von Endnutzern in verschiedenen Branchen eingesetzt, um ihre Produkte und Dienstleistungen mittels Werbetafeln, hinterleuchteten Displays, Bannern und anderen Mitteln zu vermarkten, um Verbraucher anzuziehen und ihr Wissen über Verfügbarkeit und Merkmale zu erweitern. Der Bericht deckt die aufkommenden Trends im Markt für gedruckte Beschilderung in den Vereinigten Staaten ab, segmentiert nach Produkt, Typ und Endbenutzer-Branchen.

| Papier und Karton |

| PVC und Kunststoffverbundwerkstoffe |

| Stoff und Textil |

| Metallbleche und -folien |

| Holz und Hartplatten |

| Werbetafeln |

| Hinterleuchtete Displays |

| Point-of-Purchase-Displays (POP) |

| Banner, Fahnen und Hintergründe |

| Unternehmensgrafikken, Ausstellungs- und Messematerialien |

| Transit- und Stadtmöblierung |

| Andere Produkte |

| Gedruckte Innenbeschilderung |

| Gedruckte Außenbeschilderung |

| Einzelhandel |

| BFSI |

| Transport und Logistik |

| Sport und Freizeit |

| Unterhaltung und Medien |

| Bildung und Regierung |

| Sonstige Endbenutzer-Branchen |

| Siebdruck |

| Tintenstrahldruck |

| Tonerbasierter Druck (Elektrofotografie) |

| Andere Drucktechnologien |

| Nach Material | Papier und Karton |

| PVC und Kunststoffverbundwerkstoffe | |

| Stoff und Textil | |

| Metallbleche und -folien | |

| Holz und Hartplatten | |

| Nach Produkt | Werbetafeln |

| Hinterleuchtete Displays | |

| Point-of-Purchase-Displays (POP) | |

| Banner, Fahnen und Hintergründe | |

| Unternehmensgrafikken, Ausstellungs- und Messematerialien | |

| Transit- und Stadtmöblierung | |

| Andere Produkte | |

| Nach Anwendungstyp | Gedruckte Innenbeschilderung |

| Gedruckte Außenbeschilderung | |

| Nach Endbenutzer-Branche | Einzelhandel |

| BFSI | |

| Transport und Logistik | |

| Sport und Freizeit | |

| Unterhaltung und Medien | |

| Bildung und Regierung | |

| Sonstige Endbenutzer-Branchen | |

| Nach Drucktechnologie | Siebdruck |

| Tintenstrahldruck | |

| Tonerbasierter Druck (Elektrofotografie) | |

| Andere Drucktechnologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gedruckte Beschilderung in den Vereinigten Staaten im Jahr 2026?

Er wird auf USD 9,12 Milliarden geschätzt und soll bis 2031 USD 10,54 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Hinterleuchtete Displays weisen mit 3,38 % bis 2031 die höchste projizierte CAGR auf.

Warum führt Tintenstrahltechnologie die Beschilderungsproduktion in den Vereinigten Staaten an?

Tintenstrahldruck verbindet Kosteneffizienz bei Kurzauflagen, breite Substratkompatibilität und Automatisierungsfunktionen, die Arbeitskräftemangel ausgleichen.

Welche regulatorischen Faktoren beeinflussen die Materialauswahl?

Initiativen der Umweltschutzbehörde der Vereinigten Staaten und staatliche PVC-Beschränkungen drängen Käufer zu recycelbaren und Nicht-PVC-Substraten.

Welche Endbenutzer-Segmente zeigen das stärkste Wachstum?

Die Nachfrage nach Beschilderung im Bildungs- und Regierungsbereich wächst mit einer CAGR von 3,92 % aufgrund von Infrastrukturmodernisierungsprogrammen.

Wie wird die Infrastrukturausgabe die zukünftige Nachfrage beeinflussen?

IIJA-Anforderungen für standardisiertes Projektbranding garantieren mehrjähriges Volumen für Außen- und Transitbeschilderung.

Seite zuletzt aktualisiert am: