Stammzellen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

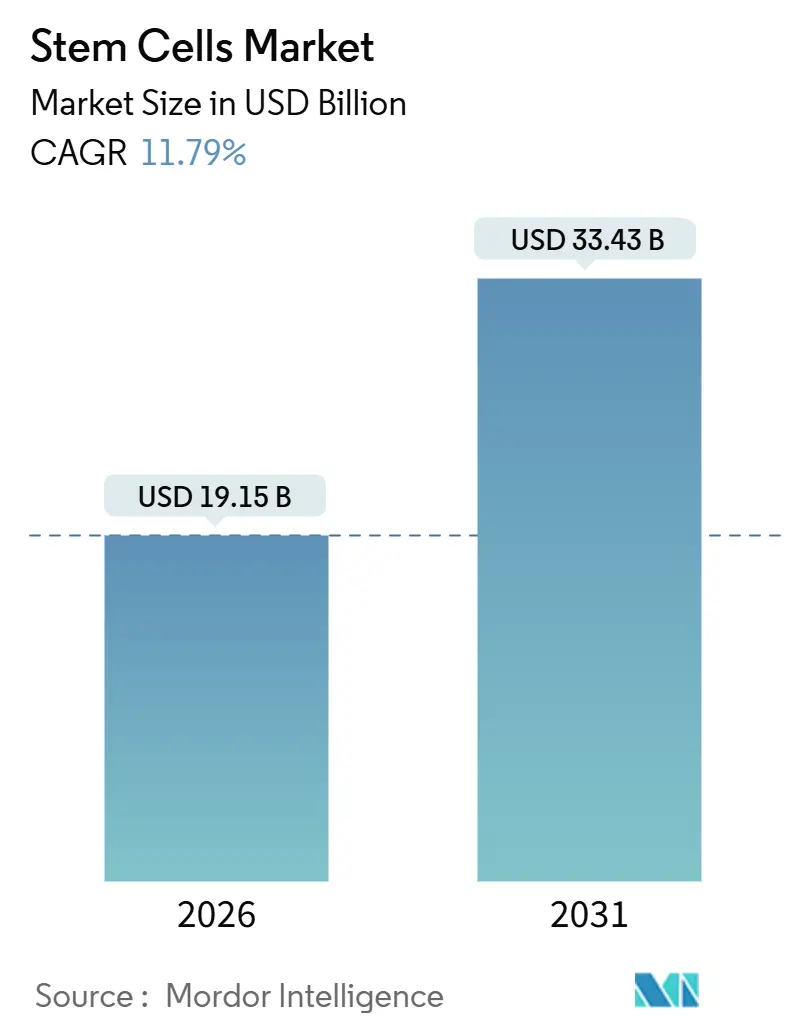

| Marktgröße (2026) | 19.15 Milliarden US-Dollar |

| Marktgröße (2031) | 33.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stammzellen-Marktanalyse von Mordor Intelligence

Die Stammzellen-Marktgröße wird im Jahr 2026 auf USD 19,15 Milliarden geschätzt und soll bis 2031 USD 33,43 Milliarden erreichen, bei einer CAGR von 11,79 % während des Prognosezeitraums (2026–2031).

Der Ausblick wird durch beschleunigte regulatorische Zulassungswege, niedrigere Herstellungskosten durch KI-gestützte Qualitätskontrollen und den Wandel hin zu skalierbaren allogenen Plattformen gestützt. Adulte Zellen dominieren heute den Umsatz, doch Protokolle für induzierte pluripotente Stammzellen (iPSZ) skalieren rasch und eröffnen Therapien für Herz und Nervensystem ab Lager. Onkologische Indikationen bleiben das größte Anwendungsgebiet, doch kardiovaskuläre Anwendungsfälle schreiten am schnellsten voran, da Spätphasenstudien dauerhafte ventrikuläre Verbesserungen bestätigen. Die Wettbewerbsintensität steigt, da akademische Ausgründungen CRISPR-editierte allogene Zelllinien einsetzen, während Exosomprodukte als paralleler Umsatzstrom entstehen.

Wichtigste Erkenntnisse des Berichts

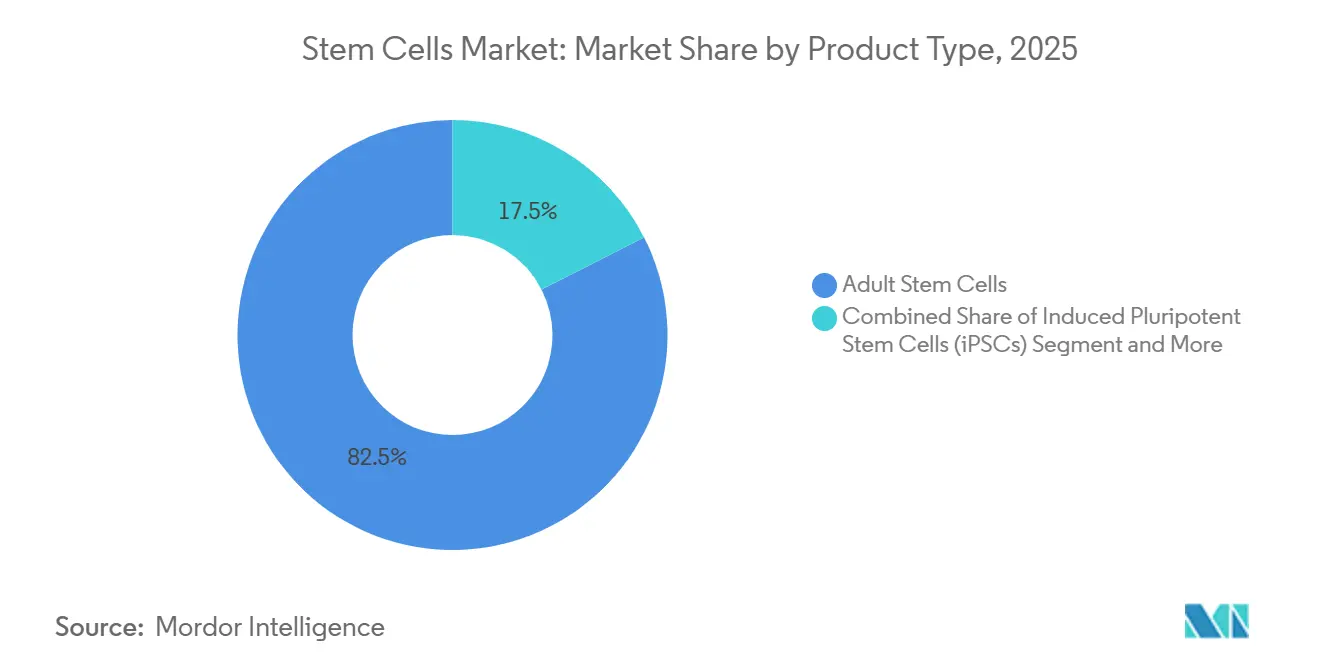

- Nach Produkttyp hielten adulte Stammzellen 82,55 % des Umsatzes im Jahr 2025, während iPSZ bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen werden.

- Nach Anwendung entfielen 34,53 % des Umsatzes im Jahr 2025 auf onkologische Erkrankungen, und kardiovaskuläre Therapien werden bis 2031 voraussichtlich die schnellste CAGR von 14,85 % verzeichnen.

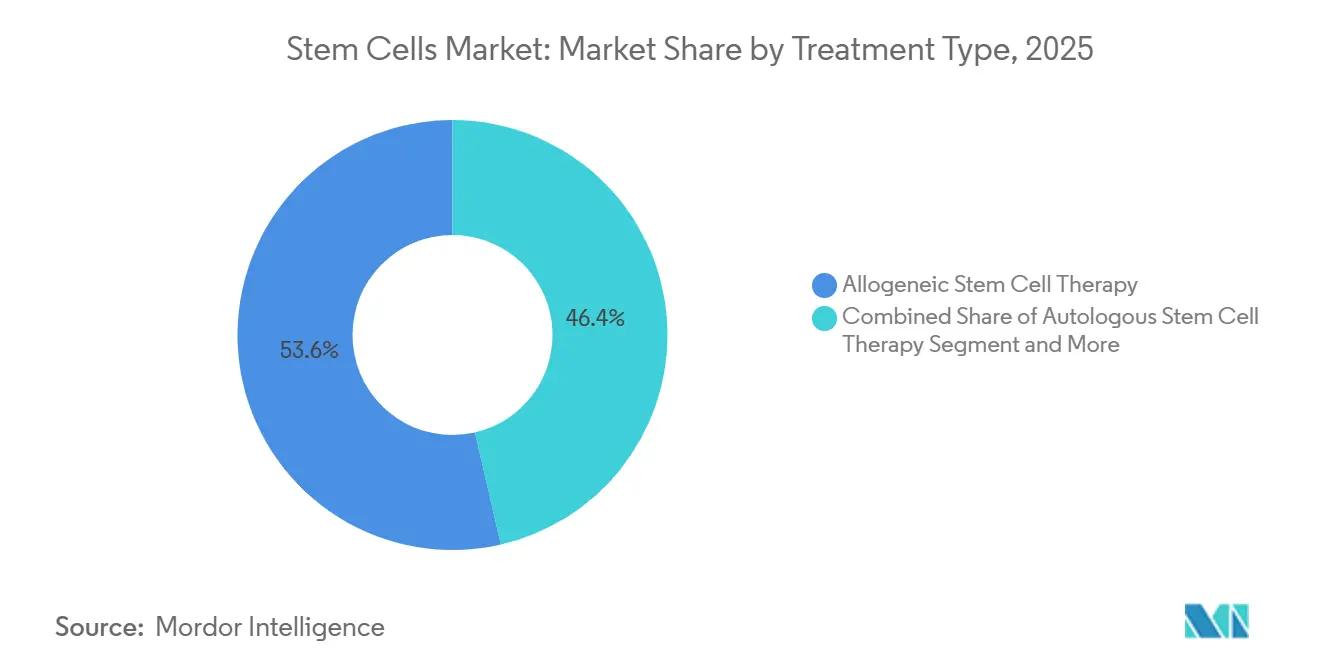

- Nach Behandlungstyp erwirtschafteten allogene Therapien 53,63 % des Umsatzes im Jahr 2025, und autologe Ansätze schreiten mit einer CAGR von 12,87 % voran, bedingt durch Fortschritte in der patientennahen Fertigung.

- Nach Endnutzer entfielen 40,33 % der Ausgaben im Jahr 2025 auf Krankenhäuser und chirurgische Zentren, während Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) bis 2031 mit 12,7 % wachsen.

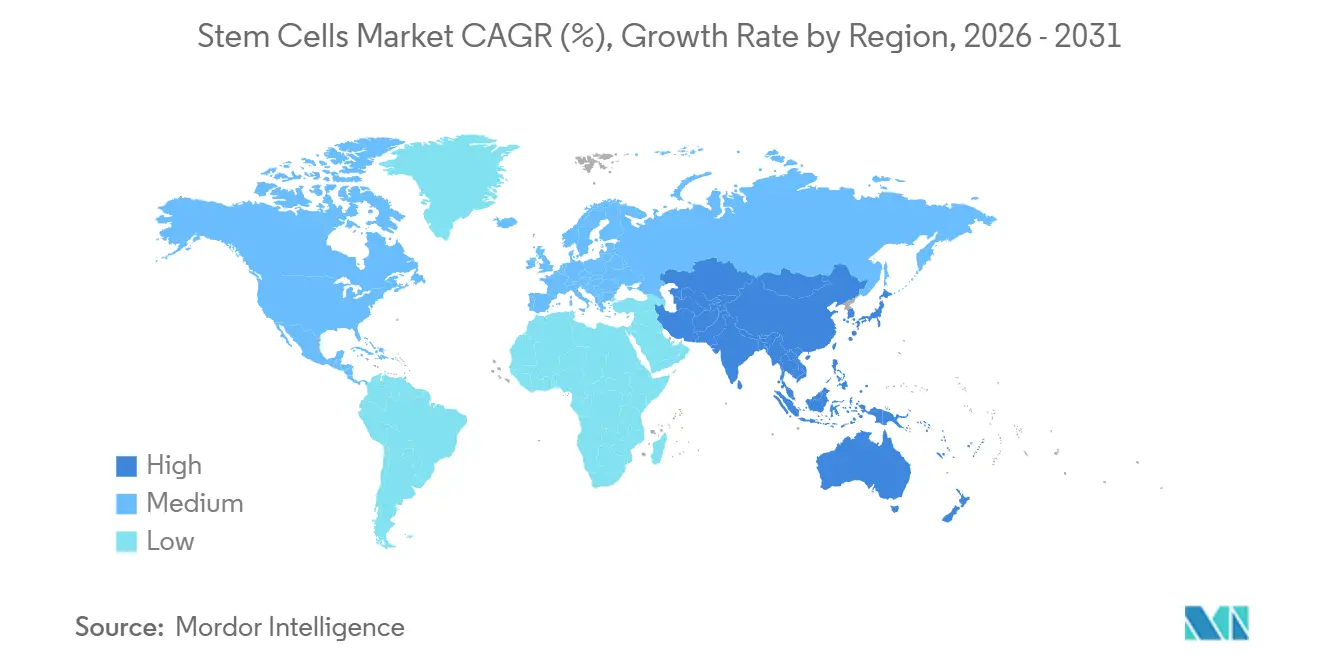

- Nach Geografie erfasste Nordamerika 45,13 % des Umsatzes im Jahr 2025, und der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Stammzellen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch chronische und degenerative Erkrankungen | +2.8% | Global, stark in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasch wachsende Pipeline der regenerativen Medizin | +2.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Beschleunigungswege | +2.1% | Nordamerika, Japan, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zellcharakterisierung zur Senkung der Herstellungskosten | +1.9% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg exosombasierter Begleittherapien | +1.4% | Nordamerika, Asien-Pazifik, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Venture-Philanthropie-Finanzierung für seltene Erkrankungen | +1.1% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische und degenerative Erkrankungen

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2024 17,9 Millionen Todesfälle und unterstreichen die Nachfrage nach regenerativen Optionen, die Myokardgewebe wiederherstellen, anstatt Symptome zu behandeln. Orthopädische Anwendungen wachsen, da mesenchymale Stammzellen bei Patienten unter 60 Jahren Gelenkersatzoperationen verzögern. Neurologische Programme schreiten voran, wobei das Überleben dopaminerger Neuronen in Transplantationsstudien im Jahr 2025 70 % erreichte. Kostenträger überdenken Kostenmodelle, da die Langzeitpflege bei degenerativen Erkrankungen in den Vereinigten Staaten mehr als USD 1 Billion pro Jahr übersteigt. Diabetesinnovatoren bringen iPSZ-abgeleitete Betazellen in Phase II, mit dem Ziel, die Insulinabhängigkeit für ausgewählte Patientengruppen zu beenden.

Rasch wachsende Pipeline der regenerativen Medizin

Aktive klinische Studien stiegen von 2024 auf 2025 um 34 % und erreichten 412 auf ClinicalTrials.gov. Allogene Designs führen bei Neustarts, da Skalierbarkeit patientenspezifische Einschränkungen überwiegt. Fate Therapeutics berichtete im Jahr 2025 in Phase-I-Daten über einen Anstieg der Ejektionsfraktion um 8 Prozentpunkte nach sechs Monaten für iPSZ-abgeleitete Kardiomyozyten. Notfallzulassungen in Japan und Südkorea für das akute Atemnotsyndrom senkten die Sterblichkeit um 22 %. Onkologische Pipelines kombinieren nun stammzellabgeleitete natürliche Killerzellen mit CAR-T-Konstrukten, um solide Tumoren anzugreifen. Exosomkandidaten sind in menschliche Studien zur Wundheilung und entzündlichen Darmerkrankung eingetreten und liefern parakrines Signaling ohne das Risiko einer Lebendzellinjektion.

Günstige regulatorische Beschleunigungswege

Die FDA vergab im Jahr 2024 acht neue Designierungen als fortschrittliche Therapie der regenerativen Medizin und ermöglichte damit fortlaufende Überprüfungen und vorrangige Zulassungen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Designierungen als fortschrittliche Therapie der regenerativen Medizin," fda.gov. Japan ließ im Jahr 2025 drei bedingte Produkte zu und verkürzte die Markteinführungszeit um 4,2 Jahre. Die Europäische Arzneimittel-Agentur gab im Jahr 2025 fünf positive Stellungnahmen zu Stammzelltherapien ab. Chinas Prioritätsprüfungsgutschein verkürzte die Prüfungsfristen für Indikationen bei seltenen Erkrankungen von 18 auf neun Monate. Diese Mechanismen kommen insbesondere autologen Programmen zugute, bei denen ein früherer kommerzieller Markteintritt die individualisierten Herstellungskosten ausgleicht.

KI-gestützte Zellcharakterisierung zur Senkung der Herstellungskosten

Maschinelles Lernen klassifiziert Zellpopulationen nun mit einer Genauigkeit von 96 %, senkt die Arbeitskosten um 40 % und verkürzt die Chargenfreigabeprüfung von 72 Stunden auf acht. Die Einführung integrierter KI-Zähler durch Thermo Fisher im Jahr 2024 senkte die Chargenausfallrate um 28 %. Bestärkendes Lernen steigerte die Ausbeute neuraler Vorläuferzellen von 65 % auf 89 % und reduzierte den Ausschuss. Das Erreichen von Preispunkten unter USD 50.000 ist für chronische Indikationen entscheidend; KI-Automatisierung ist zentral für diese Ziele. CDMOs integrieren KI-Prozessanalytik, um die Anforderungen der FDA an elektronische Aufzeichnungen zu erfüllen und die Validierung um sechs Monate zu verkürzen.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheiten bei Sicherheit und Wirksamkeit | -1.8% | Global, streng in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Restriktive Erstattungsrichtlinien | -2.3% | Nordamerika, Europa, aufkommendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette bei viralen Vektoreingangsstoffen | -1.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlende globale Harmonisierung bei der Analytik | -1.2% | Global, betrifft multinationale Studien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Restriktive Erstattungsrichtlinien

Medicare genehmigte von 2020 bis 2025 nur zwei Stammzelltherapien über hämatopoetische Transplantationen hinaus, sodass orthopädische und kardiovaskuläre autologe Optionen außerhalb der Kostenübernahme blieben. Europäische Kostenträger diskontieren künftige Einsparungen über fünf Jahre hinaus, was den wahrgenommenen Wert dauerhafter Heilungen mindert. Private US-amerikanische Versicherer verlangen Daten aus der realen Versorgung, was Programme für seltene Erkrankungen mit kleinen Kohorten benachteiligt. Asien-Pazifik-Märkte verfügen nicht über ergebnisbasierte Verträge, was Zulassungen in Indien und Südostasien dämpft. Kapitalflüsse in Frühphasenunternehmen verknappen sich, wenn die Akzeptanz durch Kostenträger hinter dem regulatorischen Erfolg zurückbleibt.

Fragilität der Lieferkette bei viralen Vektoreingangsstoffen

Die Vorlaufzeiten für AAV-Kapsid erreichten im Jahr 2025 22 Monate, da die Nachfrage die Kapazität überstieg. Thermo Fisher und Merck KGaA kündigten Erweiterungen im Wert von USD 600 Millionen an, doch neue Linien werden erst Ende 2027 in Betrieb gehen. Chargenvariabilität erschwert regulatorische Einreichungen und erfordert zusätzliche Wirksamkeitstests. Kleinere Unternehmen ohne langfristige Liefervereinbarungen sehen sich mit Studienverzögerungen von 18 Monaten konfrontiert, was ihre Wettbewerbsposition schwächt. Die Konzentration der Fertigung in westlichen Märkten birgt geopolitische Risiken bei Handelsstreitigkeiten.

Segmentanalyse

Nach Produkttyp: iPSZ gewinnen durch Fertigungsdurchbrüche an Boden

iPSZ werden bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen und damit den Stammzellen-Markt übertreffen. Adulte Stammzellen hielten 82,55 % des Umsatzes im Jahr 2025, gestützt durch mesenchymale Zellen in orthopädischen und Wundanwendungen. Hämatopoetische Transplantate bleiben der klinische Standard bei Blutkrebs und umfassten im Jahr 2024 mehr als 25.000 allogene Transplantationen[2]Weltverband der Knochenmarkspender, "Jahresbericht 2024," wmda.info. Neurale Programme zeigten in einer Phase-II-Studie im Jahr 2025 eine motorische Verbesserung bei 68 % der Patienten.

Das fußabdruckfreie Reprogrammierungskit von Takara Bio aus dem Jahr 2024 zerstreute FDA-Bedenken und beschleunigte Prüfgenehmigungen. Sehr kleine embryoähnliche Zellen verbleiben in der präklinischen Phase. Exosom-Ausgründungen wie Celularity berichteten im Jahr 2025 über positive Phase-I-Daten für das akute Atemnotsyndrom. CRISPR-fähige universelle Spender-iPSZ-Linien zielen darauf ab, die Herstellungskosten um 60 % zu senken und die Verarbeitungszeit von Wochen auf Tage zu verkürzen.

Nach Anwendung: Kardiovaskuläre Therapien beschleunigen sich durch funktionelle Verbesserungen

Kardiovaskuläre Behandlungen führen das Wachstum mit einer CAGR von 14,85 % bis 2031 an, angetrieben durch ventrikuläre Ejektionsfraktionsgewinne, die mit Medikamenten nicht erreichbar sind. Die Onkologie erfasste 34,53 % des Umsatzes im Jahr 2025 durch hämatopoetische Transplantationen, die bei übereinstimmenden Fällen ein Fünfjahresüberleben von über 70 % erzielen. Die Neurologie schritt voran, da BrainStorm im Jahr 2025 die Funktion bei 62 % der ALS-Patienten stabilisierte.

Orthopädische Indikationen profitieren von mesenchymalen Zellen, die laut einer Metaanalyse aus dem Jahr 2024 bei 74 % der Patienten Schmerzen lindern und die Mobilität verbessern. Das Betazellimplantat von ViaCyte erreichte im Jahr 2025 bei 43 % der Typ-1-Patienten nach 12 Monaten Insulinunabhängigkeit. FDA-Durchbruchsbezeichnungen für zwei Herzprodukte im Jahr 2024 bestätigen das wachsende regulatorische Vertrauen. KI-gestützte Auswahlalgorithmen sagen Responder mit einer Genauigkeit von 82 % voraus und verringern den Bedarf an Studienumfang.

Nach Behandlungstyp: Autologe Therapien gewinnen durch patientennahe Fertigung

Allogene Optionen erwirtschafteten 53,63 % des Umsatzes im Jahr 2025, doch autologe Therapien schreiten mit einer CAGR von 12,87 % voran, da geschlossene Bioreaktorsysteme die Produktion am Krankenbett ermöglichen. Das Knochenmarkkonzentrat am selben Tag von Regenexx senkte die Kosten auf USD 12.000 und erweiterte die ambulante Nutzung.

Die FDA-Leitlinie 2024 zur minimalen Manipulation klärte Wege für autologe Anwendungen im selben Eingriff. Autologe CAR-T-Umsätze erreichten im Jahr 2024 USD 8 Milliarden und bestätigten die kommerzielle Tragfähigkeit[3]Novartis, "Investorenpräsentation 2025," novartis.com. Allogene Entwickler kontern mit HLA-abgestimmten Lieferungen innerhalb von 72 Stunden, da Gamida Cell im Jahr 2024 sein nikotinamidexpandiertes Transplantat einführte. Hybride genomeditierte Modelle streben nach Skalierbarkeit bei geringem Abstoßungsrisiko.

Nach Endnutzer: CDMOs erfassen die Welle der Auslagerung

Krankenhäuser und chirurgische Zentren repräsentierten 40,33 % der Ausgaben im Jahr 2025, verankert durch Transplantationsprogramme und orthopädische autologe Verfahren. CDMOs werden voraussichtlich mit 12,7 % wachsen, da die Pharmaindustrie virale Vektoren und Zellexpansion auslagert, um Kapitalrisiken zu verschieben. Die NIH-Forschungsfinanzierung wuchs im Haushaltsjahr 2025 um 12 % auf USD 420 Millionen.

Eine einzige GMP-Anlage für virale Vektoren kann USD 150 Millionen kosten und drei Jahre zur Validierung benötigen, was die Auslagerung attraktiv macht. Lonza und Catalent kündigten im Jahr 2024 Kapazitätserweiterungen von mehr als USD 1 Milliarde an. Krankenhäuser wie die Mayo-Klinik investierten USD 40 Millionen in hauseigene Anlagen für die autologe Produktion. Regulatorische Leitlinien im Jahr 2025 halbierten die Überprüfungszeiten für Standorttransfers und fördern flexible Fertigungspartnerschaften.

Geografische Analyse

Nordamerika hielt 45,13 % des Umsatzes im Jahr 2025, gestützt durch FDA-Designierungen und Medicare-Kostenübernahme für hämatopoetische Transplantationen. Europa entfiel 28 %, angeführt von Deutschland und dem Vereinigten Königreich, die im Jahr 2024 34 % der globalen regenerativen Studien beherbergten. Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 12,51 % erzielen, angetrieben durch Japans bedingte Zulassungen und Chinas Aufnahme von Therapien für Thalassämie und Sichelzellenerkrankung in Versicherungsformulare.

China senkte die Eigenkosten von USD 80.000 auf USD 8.000 und erweiterte die adressierbare Basis des Stammzellen-Markts um das Zehnfache. Japan stellte im Jahr 2024 JPY 50 Milliarden (USD 340 Millionen) an Subventionen bereit, um Studien und Fertigung zu skalieren. Chinesische Studienregistrierungen stiegen im Jahresvergleich um 67 % auf 218 im Jahr 2025.

Der Nahe Osten und Afrika nutzten den Medizintourismus, wobei Dubai Healthcare City im Jahr 2025 einen Anstieg der eingehenden Stammzellbesuche um 45 % meldete. Brasilien genehmigte im Jahr 2024 zwei autologe Therapien für kritische Gliedmaßenischämie und signalisierte damit regulatorische Fortschritte. Indien zog im Jahr 2025 eine CDMO-Anlage im Wert von USD 60 Millionen in Bangalore an. Der Preisdruck aus dem Asien-Pazifik-Raum, wo allogene Therapien auf USD 30.000 abzielen, zwingt westliche Akteure zur Kostenoptimierung.

Wettbewerbslandschaft

Die führenden Anbieter kontrollierten im Jahr 2025 einen erheblichen Anteil des globalen Umsatzes und ließen Raum für mehr als 200 Nischenanbieter. Bristol Myers Squibb erwarb im Jahr 2024 eine CAR-T-Plattform im Wert von USD 4,1 Milliarden, um den Markteintritt zu beschleunigen. Vertex' CTX001 erzielte im Jahr 2025 bei mehr als 90 % der Patienten mit Sichelzellenerkrankung funktionelle Heilungen und demonstrierte das Potenzial genomediterter allogener Ansätze. Lonza bietet nun End-to-End-Dienstleistungen an und verkürzt die Zeitpläne der Auftraggeber. Globale Patentanmeldungen für iPSZ-Differenzierung stiegen im Jahr 2024 um 42 %.

Zu den Chancen in unerschlossenen Bereichen zählen seltene Erkrankungen, bei denen Orchard Therapeutics die metachromatische Leukodystrophie durch patientenfinanzierte Studien vorangebracht hat. Patientennahe Bioreaktoren eliminieren Kältekettkosten von USD 15.000 und ziehen Krankenhaussysteme an. Codiak BioSciences brachte vor seiner Übernahme im Jahr 2024 technisch veränderte Exosome voran und zeigte alternative Einstiegswege. KI-gestützte Qualitätskontrollen senken die Kosten um 40 % und verkürzen die Freigabezeit auf acht Stunden – eine Fähigkeit, die Thermo Fisher im Jahr 2024 kommerzialisiert hat.

Marktführer im Stammzellen-Bereich

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Takara Bio Inc.

Bio-Techne Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: The Jackson Laboratory schloss die Übernahme der New York Stem Cell Foundation ab.

- Oktober 2025: REPROCELL erhielt die GMP-Zertifizierung unter EMA-Aufsicht für iPSZ-Master- und Arbeitszellbanken in der spanischen Einrichtung von Histocell.

Umfang des globalen Stammzellen-Marktberichts

Gemäß dem Umfang des Berichts sind Stammzellen undifferenzierte Zellen mit der einzigartigen Fähigkeit, sich in verschiedene spezialisierte Zelltypen im Körper zu entwickeln. Sie besitzen die Kapazität zur Selbsterneuerung durch Zellteilung und können sich in spezifische Zelltypen differenzieren, wie Muskel-, Nerven- oder Blutzellen, was sie für Wachstum, Entwicklung, Gewebereparatur und regenerative Medizin unverzichtbar macht.

Die Segmentierung des Stammzellen-Markts ist nach Produkttyp, Anwendung, Behandlungstyp, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt adulte Stammzellen, mesenchymale Stammzellen, hämatopoetische Stammzellen, neurale Stammzellen, humane embryonale Stammzellen, induzierte pluripotente Stammzellen (iPSZ), sehr kleine embryoähnliche Stammzellen und andere Typen. Nach Anwendung umfasst er neurologische Erkrankungen, orthopädische Behandlungen, Onkologie, kardiovaskuläre Erkrankungen und Myokardinfarkt, Diabetes und Stoffwechselerkrankungen, Wunden und Verbrennungen sowie weitere Anwendungen. Nach Behandlungstyp ist der Markt in allogene Stammzelltherapie, autologe Stammzelltherapie und syngene Stammzelltherapie segmentiert. Nach Endnutzer umfasst der Markt akademische und Forschungseinrichtungen, Krankenhäuser und chirurgische Zentren, Pharma- und Biotechnologieunternehmen, Stammzellbanken und Kryokonservierungseinrichtungen sowie Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs). Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Adulte Stammzellen | Mesenchymale Stammzellen |

| Hämatopoetische Stammzellen | |

| Neurale Stammzellen | |

| Humane embryonale Stammzellen | |

| Induzierte pluripotente Stammzellen (iPSZ) | |

| Sehr kleine embryoähnliche Stammzellen | |

| Andere Produkttypen |

| Neurologische Erkrankungen |

| Orthopädische Behandlungen |

| Onkologische Erkrankungen |

| Kardiovaskuläre Erkrankungen & Myokardinfarkt |

| Diabetes & Stoffwechselerkrankungen |

| Wunden & Verbrennungen |

| Andere Anwendungen |

| Allogene Stammzelltherapie |

| Autologe Stammzelltherapie |

| Syngene Stammzelltherapie |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser & chirurgische Zentren |

| Pharma- und Biotechnologieunternehmen |

| Stammzellbanken & Kryokonservierungseinrichtungen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Adulte Stammzellen | Mesenchymale Stammzellen |

| Hämatopoetische Stammzellen | ||

| Neurale Stammzellen | ||

| Humane embryonale Stammzellen | ||

| Induzierte pluripotente Stammzellen (iPSZ) | ||

| Sehr kleine embryoähnliche Stammzellen | ||

| Andere Produkttypen | ||

| Nach Anwendung | Neurologische Erkrankungen | |

| Orthopädische Behandlungen | ||

| Onkologische Erkrankungen | ||

| Kardiovaskuläre Erkrankungen & Myokardinfarkt | ||

| Diabetes & Stoffwechselerkrankungen | ||

| Wunden & Verbrennungen | ||

| Andere Anwendungen | ||

| Nach Behandlungstyp | Allogene Stammzelltherapie | |

| Autologe Stammzelltherapie | ||

| Syngene Stammzelltherapie | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Krankenhäuser & chirurgische Zentren | ||

| Pharma- und Biotechnologieunternehmen | ||

| Stammzellbanken & Kryokonservierungseinrichtungen | ||

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Stammzellen-Markt im Jahr 2031 erreichen?

Der Stammzellen-Markt wird bis 2031 voraussichtlich USD 33,43 Milliarden erreichen, gestützt durch eine CAGR von 11,79 %, die durch regulatorische Beschleunigung und skalierbare allogene Plattformen angetrieben wird.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Induzierte pluripotente Stammzellen expandieren mit einer CAGR von 13,25 % aufgrund geschlossener Fertigungssysteme, die das Kontaminationsrisiko reduzieren und Therapien ab Lager unterstützen.

Warum gewinnen kardiovaskuläre Anwendungen an Dynamik?

Phase-III-Daten zeigen signifikante Verbesserungen der Ventrikelfunktion, was zu einer CAGR von 14,85 % für kardiovaskuläre Indikationen führt – der schnellsten unter den Anwendungssegmenten.

Wie verändert der Asien-Pazifik-Raum die Wettbewerbslandschaft?

Politische Reformen in Japan und China beschleunigen Zulassungen und erweitern den Versicherungsschutz, was die Region auf eine CAGR von 12,51 % treibt und den globalen Preisdruck erhöht.

Welche Rolle spielen CDMOs bei der Herstellung von Stammzelltherapien?

CDMOs sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 12,7 %, da pharmazeutische Auftraggeber kapitalintensive Operationen für virale Vektoren und Zellexpansion auslagern.

Wie wirken sich KI-Werkzeuge auf die Herstellungskosten von Stammzellprodukten aus?

KI-gestützte Zellcharakterisierung senkt die Arbeitskosten um 40 % und verkürzt die Chargenfreigabeprüfung von 72 Stunden auf acht, sodass Hersteller Preisziele unter USD 50.000 erreichen können.

Seite zuletzt aktualisiert am: