東南アジア農業用スプレーヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

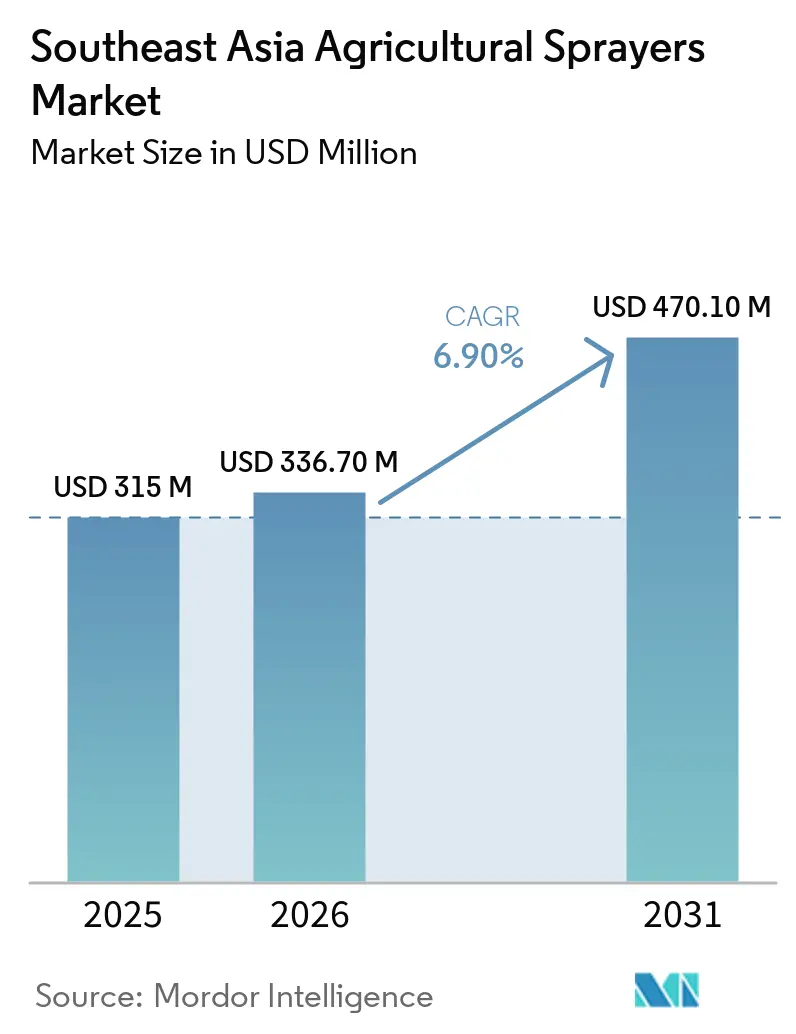

| 基準年の市場規模 (2025) | 315 百万米ドル |

| 市場規模 (2026) | 336.70 百万米ドル |

| 市場規模 (2031) | 470.10 百万米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア農業用スプレーヤー市場分析

東南アジア農業用スプレーヤー市場規模は2025年にUSD 3億1,500万と評価され、2026年のUSD 3億3,670万から2031年にはUSD 4億7,010万に達すると予測されており、予測期間(2026年~2031年)中のCAGRは6.9%です。東南アジア農業用スプレーヤー市場は、農業機械化の加速、機器購入に対する補助金支援の拡大、および複数の国における農業労働力の継続的な減少によって支えられています。多くの農業従事者が機械化・精密噴霧を労働力不足への直接的な対応策と捉えており、任意のアップグレードではなく必要な投資として位置づけているため、商品サイクルが弱い時期でも噴霧機器への支出は底堅く推移しています。市場は二重構造を反映しており、低コストの従来型システムが小規模農家向けに引き続き提供される一方、人工知能対応および自律型プラットフォームがプランテーションや組織化されたサービスネットワークで普及しつつあります。この二重構造により、1ヘクタール未満の農場向けの手動バックパックユニットから大規模農園向けのドローンフリートおよびトラクター搭載型システムまで、地域全体で販売される製品の幅が広がっています。同様のパターンが、既存の農業機械ブランドとドローン専業の新規参入企業の双方に参入余地を生み出しており、中価格帯およびプレミアム機器カテゴリー全体で競争圧力を高い水準に維持しています。

主要レポートのポイント

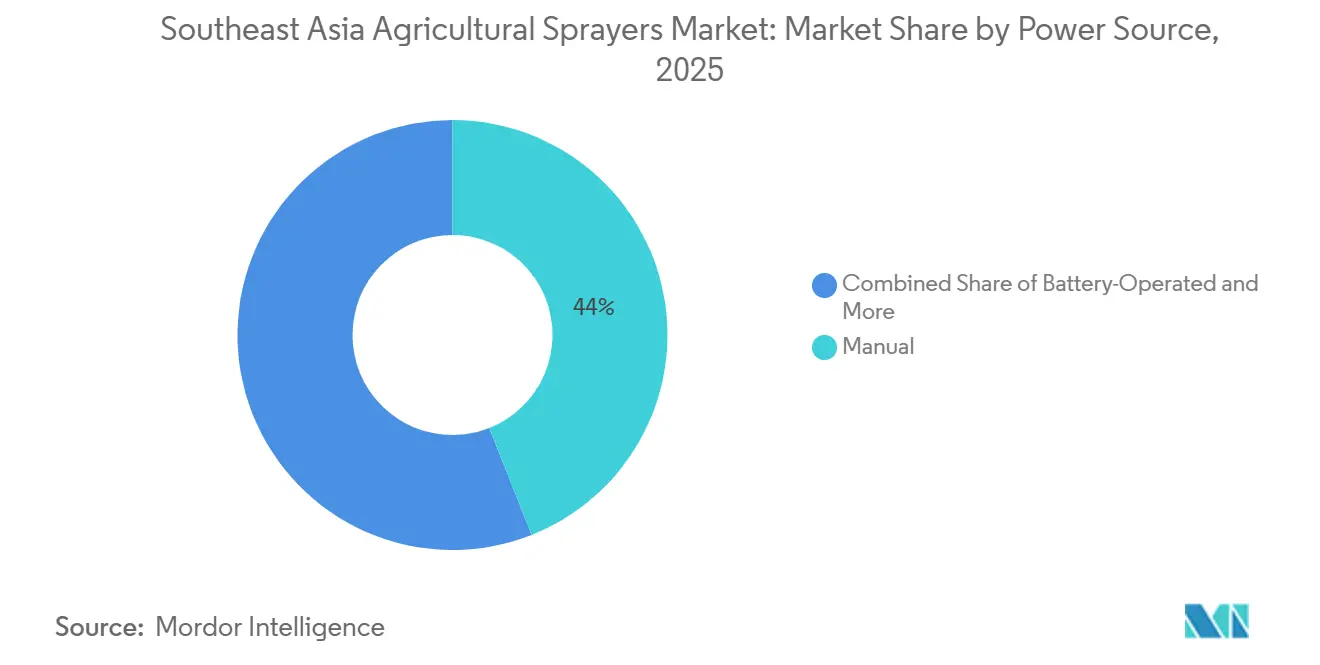

- 動力源別では、手動スプレーヤーが2025年に44%の市場シェアでリードし、バッテリー駆動スプレーヤーは2031年までにCAGR 11.3%で成長すると予測されています。

- 製品タイプ別では、ハンドヘルドスプレーヤーが2025年に東南アジア農業用スプレーヤー市場の47%のシェアを保持し、無人航空機スプレーヤーは2031年までにCAGR 14.2%で拡大すると予測されています。

- 用途別では、畑作物が2025年に東南アジア農業用スプレーヤー市場規模の45%を占め、果樹園およびブドウ園は2031年までにCAGR 8.6%で拡大しています。

- 噴霧量容量別では、低量システムが2025年に市場の43%を占め、超低量システムは2031年までにCAGR 12.1%で成長すると予測されています。

- 技術レベル別では、従来型システムが2025年に69%のシェアを維持し、人工知能対応および自律型システムは2031年までにCAGR 15%で拡大すると推定されています。

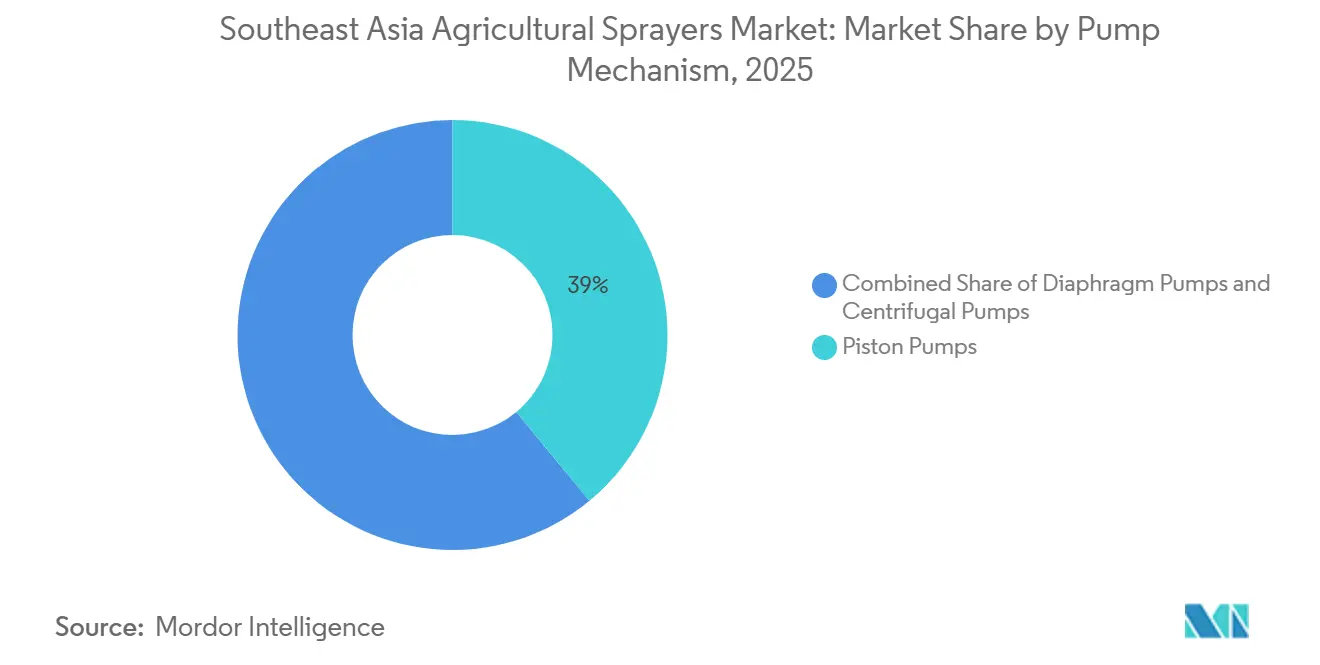

- ポンプ機構別では、ピストンポンプが2025年に39%の市場シェアを保持し、ダイヤフラムポンプは2031年までにCAGR 9.1%で成長すると予測されています。

- 地域別では、インドネシアが2025年に31%の収益シェアを保持し、ベトナムは2031年までにCAGR 8.1%で最も速い成長を遂げると推定されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア農業用スプレーヤー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力不足が機械化噴霧需要を高める | +1.2% | インドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| 政府の機械化補助金および融資 | +1.0% | タイ、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 精密農業および農業資材効率化ニーズ | +1.1% | アジア太平洋中核地域、ミャンマーおよびラオスへの波及 | 中期(2~4年) |

| パーム油および米の作物保護が安定した需要を牽引 | +0.9% | プランテーション農園向けのインドネシアおよびマレーシア、稲作向けのベトナムおよびタイ | 中期(2~4年) |

| 低排出米プログラムが精密な噴霧スケジュールを促進 | +0.8% | ベトナム、タイ、フィリピン | 中期(2~4年) |

| 契約ドローンサービスネットワークの拡大 | +0.7% | 早期採用国としてのインドネシアおよびタイ、新興市場としてのベトナムおよびフィリピン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農業労働力不足が機械化噴霧需要を高める

東南アジアにおける農村労働力の移動は、短期的なサイクルではなく持続的な変化となっており、農場レベルでの噴霧に関する意思決定を変えています。複数の国で、農業従事者は狭い作物収穫期間中に繰り返し行う噴霧作業のための労働者確保が困難になっています。手動バックパック噴霧では、1回の散布ラウンドで50ヘクタールあたり3~5人の作業員が必要となり、大規模農場での労働負担が急速に増大します。その結果、労働力不足が機械化スプレーヤーを利便性のための購入から運営上の必需品へと押し上げています。インドネシアとフィリピンのディーラーは、高付加価値作物システムにおける動力噴霧機器の回収期間が現在18ヶ月未満に短縮されており、かつては数年かかっていた購入決定が加速していると報告しています。これにより、中規模農場でのトラクター搭載型ブームスプレーヤーの需要と、地上アクセスが制限された分散した地形や困難な地形でのドローンサービス契約の需要が高まっています。東南アジア農業用スプレーヤー市場、したがって、収益改善のみによって牽引される需要よりも安定した、労働力代替に結びついた需要基盤の恩恵を受けています。

政府の機械化補助金および融資

公的融資イニシアチブは、東南アジアの農場や協同組合がスプレーヤー購入にアプローチする方法に影響を与えています。2025年、フィリピン農業省のDrones4Riceプログラムは、精密農業の採用を支援するより広範な機械化資金を補完する形で、ヘクタールベースのバウチャーを通じてドローン噴霧サービスへの補助付きアクセスを提供しました。タイでは、2025年に開始されたスマートファーマーイニシアチブが、GPSガイド付きスプレーヤーや農業用ドローンなどの精密機器の使用を促進し、近代化を推進しました。同様に、2025年に開始されたインドネシアのKUR Pertanian融資プログラムは、機械化噴霧システムを含む農業機械に投資する小規模農家や協同組合の財政的負担を軽減することを目的としています。これらのプログラムは初期費用を削減するだけでなく、適格基準を通じて効率性、制御性、トレーサビリティが向上した高性能機器を優先しています。その結果、補助金および融資政策は、先進的な噴霧技術への需要を高めることで、東南アジア農業用スプレーヤー市場の製品ミックスの変化を促進しています。

精密農業および農業資材効率化ニーズ

2022年以降の農薬コストの上昇により、農業従事者がより精密な噴霧の価値を計算する方法が変わりました。小規模農場でも、化学物質の無駄が総運営コストの大きな部分を占めるようになったため、より注意を払うようになっています。GPSガイド付きブームスプレーヤーおよびAI対応ドローンは、過剰散布を削減し、裸地を回避し、樹冠の状態に応じて噴霧量を調整することができます。2025年にフィリピンで行われた稲作試験では、XAG Co. Ltd.とIRRI(国際稲研究所)の協力により、従来の地上ブーム方式と比較して最大30%の農薬節約が記録され、地域における精密噴霧の意思決定に重みを加えました。年間の作物保護予算が大きいプランテーション事業者にとって、散布効率が15%向上するだけでもコストパフォーマンスを大幅に改善できます。これにより、スプレーヤーへの投資は技術的な議論から財務的な議論へと移行します。東南アジア農業用スプレーヤー市場は、したがって、化学物質、労働力、および散布の一貫性において測定可能な節約をもたらすシステムへの需要が高まっています。

パーム油および米の作物保護が安定した需要を牽引

パーム油と稲作は、これらの作物が頻繁かつ時間的に敏感な処理を必要とするため、東南アジアにおける農業用スプレーヤーへの安定した需要を牽引しています。インドネシアとマレーシアはパーム油の世界有数の生産国であり、定期的な除草剤および殺菌剤の散布が必要です。同様に、ベトナム、タイ、フィリピンでの稲作は、作物の収量と品質を支えるための継続的な需要を生み出しています。2025年1月、Terra DroneはBehn Meyerとの協力のもと、インドネシアとマレーシアのアブラヤシプランテーションにわたる2,158ヘクタールのバグワーム防除ドローンプロジェクトを完了し、ドローン噴霧技術の大規模採用を示しました[1]出典:Terra Drone Corporation、「Terra Agriがインドネシアとマレーシアのアブラヤシプランテーション2,158ヘクタールにわたるバグワーム防除に先進ドローンを展開」、Terra Drone、terra-drone.net。これらの作物は年間を通じた安定した噴霧需要を確保し、分散した小規模農家市場と比較して、サプライヤーに注文やサービス契約の予測可能性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドローンおよび動力スプレーヤーの高い初期費用 | -1.2% | 東南アジア全10市場、特にカンボジア、ミャンマー、ラオス、フィリピンで最も高い圧力 | 短期(2年以内) |

| 分散した小規模農地が稼働率を制限 | -0.8% | ベトナム、フィリピン、インドネシア(特にジャワ島) | 長期(4年以上) |

| ドローン対応農薬製剤の不足 | -0.5% | 地域全体 | 中期(2~4年) |

| 飛行許可とペイロード規制が現場作業を遅らせる | -0.6% | ASEAN(東南アジア諸国連合)加盟国間の規制の相違により東南アジア全10市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドローンおよび動力スプレーヤーの高い初期費用

高い機器コストは、東南アジア農業用スプレーヤー市場において引き続き重大な課題となっています。ペイロード容量20~30リットルの商業用農業ドローンは、構成、バッテリー、アクセサリーによって異なりますが、USD 8,000からUSD 20,000の価格帯にあります。この価格設定により、所有はプランテーション、商業農場、および資金力のある協同組合に主に限定されています。ドローン・アズ・ア・サービスモデルは初期投資の削減に役立ちますが、オペレーターは機器、トレーニング、メンテナンスに関連する相当なコストを依然として負担しており、小規模農業従事者向けのサービス価格が高くなっています。その結果、先進的な噴霧システムは組織化された農業経営においてより迅速に採用されている一方、手動および基本的な動力スプレーヤーは小規模農場で依然として主流となっています。

分散した小規模農地が稼働率を制限

小さな農場規模は、農業従事者が年間を通じて機械化スプレーヤーから引き出せる価値を引き続き制限しています。東南アジアの農家の大部分は1ヘクタール以下の農地で運営しており、所有モデルでは機器の稼働率が大幅に低下します。メコンデルタでは、平均的な稲作農地はしばしば0.5~0.7ヘクタールに過ぎず、フィリピンのビサヤ諸島やミンダナオの多くの農場も1ヘクタール未満で運営されています。インドネシアの一部、特にジャワ島でも同様の分散が見られ、年間使用時間に基づいた機器購入の正当化が困難です。協同組合所有および共有サービスの取り決めは稼働率を改善できますが、地域の組織、土地記録、および地域全体で不均一な融資構造に依存しています。カンボジア、ミャンマー、およびインドネシアのいくつかの分散した地区では、土地保有の正式化が弱く、大規模な共有所有の実施が困難です。これにより、農場レベルでの機器直接販売に上限が設けられ、サプライヤーは請負業者およびサービス主導の流通モデルにより大きく依存するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:バッテリー駆動システムが手システムと競合

手動スプレーヤーは2025年に東南アジア農業用スプレーヤー市場の44%を占め、バッテリー駆動スプレーヤーは2031年までにCAGR 11.3%で最も速い成長を遂げると予測されています。手動スプレーヤーは、特に非常に小さな農地を持つ農場にとっての手頃な価格から、依然として普及しています。さらに、修理が容易で最小限のサポートインフラしか必要とせず、ディーラーネットワークが限られた農村地域では重要です。これらの要因により、先進的な製品が普及しつつある中でも、東南アジア農業用スプレーヤー市場のさまざまなセグメントでの継続的な関連性が確保されています。

バッテリー駆動スプレーヤーは、リチウムイオンバッテリーのコスト低下、稼働時間の改善、および複数の国での農村電化の信頼性向上に伴い、ますます普及しています。このトレドは、公共調達イニシアチブと低排出農業プログラムが電動ツールの採用を促進しているタイとベトナムで特に顕著です。一方、太陽光発電スプレーヤーは、水へのアクセスが限られた小規模な丘陵地や段々畑の農業経営向けのソリューションとして台頭しています。燃料駆動システムは、より長い稼働時間と大きなタンク容量が不可欠なプランテーションおよび畑作物の農業経営に引き続き対応しています。この多様な組み合わせは、東南アジア農業用スプレーヤー市場が従来の動力システムから完全に移行しているのではなく、確立された手動ベースと並行して新しい動力形式を取り入れていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:UAV(無人航空機)スプレーヤーと市場成長への影響

ハンドヘルドスプレーヤーは2025年に47%のシェアで製品需要をリードし、分散した農地に対して最も安価で実用的な選択肢であり続けています。その強みは、地域農業の大部分が依然として土地、資金、およびインフラの制約の下で運営されているという現実を反映しています。これにより、より先進的なシステムがより速い成長を示す中でも、ハンドヘルド機器は耐久的な販売量を維持しています。東南アジア農業用スプレーヤー市場は、したがって、大規模で低コストの設置ベースによって引き続きリードされています。

UAV(無人航空機)スプレーヤーは2031年までにCAGR 14.2%で成長すると予測されており、市場で最も速く成長する製品タイプとなっています。この拡大の多くは、所有を正当化できない農場に対して空中噴霧の実質的なコストを下げるドローン・アズ・ア・サービスネットワークによって牽引されています。2026年5月、DJI Agricultureはバンコクで開催されたAGRITECHNICA Asia 2026において、50リットルペイロードのAgras T55とAgras T100デュアルバッテリー噴霧システムを発表し、ドローンの能力をより大きな圃場およびプランテーションの用途に拡張しました[2]出典:DJI Agriculture、「DJI AgricultureがAGRITECHNICA Asia 2026でタイにてAgras T55およびT100デュアルバッテリー噴霧システムをデビュー」、AGRITECHNICA 2026、https://digital.agritechnica.com/。トラクター搭載型、牽引型、および自走式スプレーヤーは、一貫したブームカバレッジと高い日次作業量を必要とする中規模および大規模農場に引き続き対応しています。時間の経過とともに、先進的な地上システムと無人航空機の重複は、購入者が機械価格だけでなく、労働力節約、ターンアラウンド速度、およびサービスの可用性も比較するにつれて激化する可能性があります。

用途別:畑作物が販売量を牽引し、果樹園が利益率成長に貢献

畑作物は2025年に東南アジア農業用スプレーヤー市場の45%を占め、地域で最大の用途シェアを示しました。この優位性は、インドネシア、ベトナム、タイなどの国々における広大な水田や広域プランテーション農園に起因しており、効果的な作物管理には頻繁な噴霧が不可欠です。大きな販売量ベースは、生育期間を通じて繰り返し散布が必要なこれらの作物システムの広大な作付面積によって牽引されています。その結果、畑作物は費用対効果の高いスプレーヤーと高容量の機械化システムの両方への需要を牽引しています。

果樹園およびブドウ園セグメントは、ドリアン、マンゴスチン、ドラゴンフルーツ、ランブータンなどの輸出グレードの熱帯果物への需要増加に牽引され、2031年までにCAGR 8.6%で成長すると推定されています。これらの作物は、広域の畑作業とは異なり、精密な噴霧タイミングと正確な樹冠カバレッジを必要とすることが多いです。2025年、フィリピンにおけるXAG Co. Ltd.と国際稲研究所(IRRI)の協力により、ドローン処理された稲作農地での農薬使用量の削減と収量改善が実証され、農学的一貫性が重要な作物システムにおける精密噴霧の利点が強調されました。温室作物は、特にマレーシアとシンガポールにおいて、より小規模ながら高仕様のニッチを代表しています。一方、芝生および園芸用途への需要は、都市景観プロジェクトや管理された農園のメンテナンスに支えられ、安定しています。東南アジア農業用スプレーヤー市場は、したがって、畑作物からの大量需要と、より厳格な品質基準を必要とする用途で観察されるより速い成長のバランスによって特徴付けられています。

噴霧量容量別:超低量が農業用ドローン採用を牽引

低量システムは2025年に市場シェアの43%を占め、畑作物およびプランテーション全体での従来型油圧スプレーヤーの広範な使用によって牽引されました。これらのシステムは、通常1ヘクタールあたり100~300リットルの散布量に適しています。確立された農業従事者の慣行、化学物質の校正方法、およびオペレーターの習熟度との互換性により、新しい空中散布形式が普及しつつある中でも、リーディングポジションが維持されています。

超低量システムは、ドローン噴霧技術の採用増加に牽引され、2031年までにCAGR 12.1%を達成すると推定されています。農業用ドローンは主に非常に低い担体量で動作し、液体量ではなく精密な液滴精度に依存しています。例えば、Micron SprayersのHerbi Duo CDAシリーズは、制御された液滴サイズを利用して標的外への飛散を最小限に抑えながら、1ヘクタールあたり15~30リットルの割合で除草剤を散布します。この機能は、隣接する農地に相容れない作物が含まれる可能性がある混作地域で特に有利です。さらに、超低量システムは、水へのアクセスが限られ、困難な圃場ロジスティクスが高い担体量の使用を制限する高地地域でも実用的です。大量システムは、確立された大量輸送ロジスティクスを持つ成熟したプランテーション環境で引き続き役割を果たしています。しかし、ドローンフリートと精密散布システムがその存在感と設置ベースを拡大するにつれて、市場シェアは徐々に低下すると予想されています。

技術レベル別:従来型の優位性がAI主導のシフトを覆い隠す

従来型噴霧システムは2025年に市場の69%を占め、従来型機器が地域全体の日常的な農業経営を引き続き支配していることを示しています。この優位性は、数十年にわたって蓄積された設置ベースと、小規模農家が直面する継続的なコスト圧力を反映しています。精密およびGPSガイド付きシステムは、AI駆動機器の全コストを負担することなく測定可能な化学物質節約を求める農場を中心に、中間層セグメントで徐々に普及しています。その結果、東南アジア農業用スプレーヤー市場における技術採用は、急速な変革を遂げるのではなく、段階的なペースで進んでいます。

人工知能対応および自律型システムは、技術カテゴリーの中で最も速い成長を示し、2031年までにCAGR 15%で成長すると予想されています。この拡大は、ターゲティングの改善、廃棄物の削減、および手動労働への依存度の低下を目指すプランテーション事業者、サービスプロバイダー、および公共プログラムによって牽引されています。CES(コンシューマー・エレクトロニクス・ショー)2026において、KUBOTA CorporationはAgtonomy連携の自律型噴霧・草刈りプログラムが過去2年間で自律型噴霧カバレッジを5倍に増加させたと報告し、既存の機械メーカーが自律性を商業プラットフォームに統合している方法を示しました。さらに、Terra Drone IndonesiaのG20農業用ドローンは2025年10月にインドネシアの30%閾値を超える31.26%の国内調達比率を達成し、インドネシア政府調達の適格性を得て、地域コンプライアンスが技術採用を促進できることを示しました。その結果、東南アジア農業用スプレーヤー市場は販売台数においては従来型システムに支配され続けると予想されますが、市場価値においてはよりスマートなシステムへと着実に移行しています。

ポンプ機構別:ダイヤフラムポンプが耐久性と化学物質適合性で優位に

ピストンポンプは2025年に39%のシェアでポンプ機構セグメントをリードしました。これは、多くの圃場およびプランテーションの用途で作物への浸透に必要な高圧を提供するためです。購入者やサービス技術者にとって馴染み深いものであり、交換需要と継続的な採用を支えています。その地位は、高圧供給がメンテナンスの容易さよりも重要な用途で最も強固です。これにより、他のポンプタイプがシェアを獲得する中でも、ピストンシステムは耐久的な役割を維持しています。

ダイヤフラムポンプは、購入者化学物質適合性、空運転耐性、および低メンテナンスニーズにより高い価値を置くにつれて、2031年までにCAGR 9.1%で成長すると予測されています。これらの特性は、主要な農業回廊以外では予備部品とサービスへのアクセスが不安定になる可能性がある東南アジアで重要です。小規模農業従事者は、狭い噴霧期間中のダウンタイムに特に敏感であるため、ポンプの耐久性が機器選択に直接影響します。遠心ポンプは、ライフサイクルコストを重視する購入者がいる平坦な地形での高流量・低圧ブームシステムに引き続き対応しています。同時に、ドローン搭載型バッテリー駆動システムの普及により、従来の地上ブーム設計とは異なる、より小型で振動耐性の高いポンプ形式への需要が生まれています。これにより、ポンプ選択は、ほとんどの需要が基本的な手動およびトラクター搭載型機器に集中していた時代よりも、東南アジア農業用スプレーヤー市場においてより戦略的な製品変数となっています。

地域分析

インドネシアは2025年に東南アジア農業用スプレーヤー市場の約31%を占め、地域最大の市場となっています。そのリーダーシップは、広大な農業経済、支配的なアブラヤシプランテーションセクター、および機械化イニシアチブによって支えられていますが、よく引用される1億9,100万ヘクタールという数字はインドネシアの総土地面積を指しており、2025年の農業用地は約5,500万ヘクタールに近いです。ベトナムは、稲作の作付け強度の上昇と精密農業採用の増加が噴霧散布頻度を高め、地上および空中噴霧システムの両方への需要を牽引することで、2031年までにCAGR 8.1%で拡大し、地域で最も速く成長する市場になると予測されています。

タイは、成熟したディーラーネットワークとスマートファーミング採用の強さから、農業噴霧機器およびサービスの地域主要ハブであり続けています。DJI Agricultureは2026年5月、タイが東南アジア収益の約50%を占め、70以上の県にわたる300以上の小売拠点と19,000人以上の認定ドローンオペレーターによって支えられていると述べました。マレーシアは、特にアブラヤシ農園において大容量噴霧機器の集中したプランテーション主導市場を引き続き代表しており、フィリピンはDrones4Riceなどの政府支援ドローン農業イニシアチブを通じて有望な中間層成長市場として台頭しています。

カンボジアはブームおよびドローン噴霧採用に有利な条件を提供していますが、融資へのアクセスは比較的限られています。ミャンマーは政治的・経済的不安定が機械化投資を制約しているため引き続き低迷しており、ラオスの山岳地形と自給農業構造は大型プラットフォームよりも携帯型スプレーヤーを好みます。シンガポールとブルネイは、温室農業、公共景観管理、および農業多様化イニシアチブに関連した小規模ながら高仕様の市場であり続けており、地域の農業用スプレーヤー需要に占める割合はわずかです。

競争環境

東南アジア農業用スプレーヤー市場は、2025年においてKUBOTA Corporation、DJI Agriculture、Yanmar Holdings Co. Ltd.、Deere & Company、CNH Industrial N.V.などの主要なグローバル機器メーカーが主導する中程度の集中度を維持しています。市場リーダーシップは流通、アフターサービス、および設置ベースにおいて優位性を提供しますが、競争は従来型噴霧プラットフォームに自動化を統合する既存の機械メーカーと、オペレーターエコシステムおよびサービス主導の展開モデルを通じて拡大するドローン専業企業との間でますます分かれています。このダイナミクスは、特にUAV(無人航空機)噴霧および精密散布サービスにおいて、地域専門企業の参入余地を引き続き残しています。

KUBOTA Corporationはパートナーシップ主導のイノベーションを通じて自律化戦略を加速しています。2026年2月、同社はAX-1自律型スポット噴霧ロボットの開発者であるノルウェーのアグテック企業Kilter ASへのUSD 740万の資金調達ラウンドに参加しました。KUBOTA Corporationはまた、自律型特殊作物機器のためのAgtonomyとの協力を拡大し、CES(コンシューマー・エレクトロニクス・ショー)2026においてAI(人工知能)対応の自律型農業システムを展示しました。一方、DJI AgricultureとXAG Co. Ltd.は、タイやフィリピンなどの市場における農業近代化プログラムに関連したオペレータートレーニング、サービスネットワーク、およびパートナーシップを通じて地域でのポジションを強化し続けています。

もう一つの重要な競争トレンドは、現地化と規制コンプライアンスの役割の増大です。2025年10月、Terra Drone IndonesiaはG20農業用ドローンのインドネシアTKDN(国内部品調達比率)認証を取得し、公共部門の調達機会へのより広いアクセスを可能にし、地域調達要件を支援しました[3]出典:Terra Drone Corporation、「Terra Drone IndonesiaがG20農業用ドローンのTKDN認証を取得」、Terra Drone、terra-drone.net。市場はまた、後付け噴霧キット、小規模農家向けのサービスベースの所有モデル、およびドローン散布に最適化された農薬製剤においても開放されています。これらの機会は、多くの農業従事者が完全な機器交換よりも低コストのアップグレードや外部委託噴霧サービスを優先しているため重要であり、機器製造と農業サービスモデルの両方にわたる継続的な競争を確保しています。

東南アジア農業用スプレーヤー産業リーダー

KUBOTA Corporation

DJI Agriculture

Deere and Company

CNH Industrial N.V

Yanmar Holdings Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:DJI Agricultureがバンコクで開催されたAGRITECHNICA Asia 2026においてAgras T55(50Lペイロード)およびAgras T100デュアルバッテリー噴霧システムをデビューさせました。

- 2026年5月:Yanmar Holdings Co., Ltd.(タイ)がチャチューンサオ県バンナムプリアオ郡にYANMAR Solution Experience Centerを開設し、タイの農業従事者向けに精密農業技術移転、スマートファーミングデモンストレーション、および統合農場アドバイザリーに特化しました。この展開により、新しい噴霧機器の購入を支援するための知識移転およびアドバイザリーサービスを通じた精密噴霧へのアクセスが提供されます。

- 2025年10月:Terra Drone IndonesiaがG20農業用ドローンのTKDN国内調達認証(インドネシアの30%閾値を超える31.26%の国内調達比率)を取得し、インドネシアにおける政府および公共部門調達の適格性を解放しました。Terra Drone Indonesiaはドローンベースの農業噴霧サービスをさらに拡大し、持続可能なビジネス開発を通じてインドネシアの国内産業の発展に貢献し続けます。

東南アジア農業用スプレーヤー市場レポートの範囲

農業用スプレーヤーは、肥料、農薬、除草剤、殺菌剤などの液体物質または水を、作物、植物、または土壌に均一かつ制御された量で散布するために設計された専門機器です。

東南アジア農業用スプレーヤー市場レポートは、動力源別(手動、バッテリー駆動、太陽光発電、燃料駆動)、製品タイプ別(ハンドヘルド、トラクター搭載型、牽引型、自走式、無人航空機スプレーヤー)、用途別(畑作物、果樹園およびブドウ園、温室作物、芝生および園芸)、噴霧量容量別(超低量システム、低量システム、大量システム)、技術レベル別(従来型、精密およびGPSガイド付き、人工知能対応および自律型)、ポンプ機構別(ダイヤフラムポンプ、ピストンポンプ、遠心ポンプ)、地域別(インドネシア、ベトナム、タイ、フィリピン、マレーシア、カンボジア、ミャンマー、シンガポール、東南アジアその他)にセグメント化されています。市場価値はUSDで提供されています。

| 手動 |

| バッテリー駆動 |

| 太陽光発電 |

| 燃料駆動 |

| ハンドヘルド |

| トラクター搭載型 |

| 牽引型 |

| 自走式 |

| 無人航空機スプレーヤー |

| 畑作物 |

| 果樹園およびブドウ園 |

| 温室作物 |

| 芝生および園芸 |

| 超低量システム |

| 低量システム |

| 大量システム |

| 従来型 |

| 精密およびGPSガイド付き |

| 人工知能対応および自律型 |

| ダイヤフラムポンプ |

| ピストンポンプ |

| 遠心ポンプ |

| インドネシア |

| ベトナム |

| タイ |

| フィリピン |

| マレーシア |

| カンボジア |

| ミャンマー |

| シンガポール |

| 東南アジアその他 |

| 動力源別 | 手動 |

| バッテリー駆動 | |

| 太陽光発電 | |

| 燃料駆動 | |

| 製品タイプ別 | ハンドヘルド |

| トラクター搭載型 | |

| 牽引型 | |

| 自走式 | |

| 無人航空機スプレーヤー | |

| 用途別 | 畑作物 |

| 果樹園およびブドウ園 | |

| 温室作物 | |

| 芝生および園芸 | |

| 噴霧量容量別 | 超低量システム |

| 低量システム | |

| 大量システム | |

| 技術レベル別 | 従来型 |

| 精密およびGPSガイド付き | |

| 人工知能対応および自律型 | |

| ポンプ機構別 | ダイヤフラムポンプ |

| ピストンポンプ | |

| 遠心ポンプ | |

| 国別 | インドネシア |

| ベトナム | |

| タイ | |

| フィリピン | |

| マレーシア | |

| カンボジア | |

| ミャンマー | |

| シンガポール | |

| 東南アジアその他 |

レポートで回答される主要な質問

東南アジア農業用スプレーヤー市場の現在の規模はどのくらいですか?

東南アジア農業用スプレーヤー市場は2025年にUSD 3億1,500万と評価され、2026年にはUSD 3億3,670万に達しており、2031年までの予測値はUSD 4億7,010万です。

現在、東南アジア全体でスプレーヤー需要を最も強く牽引しているものは何ですか?

労働力不足、補助金に支えられた機械化プログラム、および化学物質廃棄物削減の必要性が主な需要促進要因です。多くの場合、機械化噴霧は任意の技術アップグレードとしてではなく、労働力代替として採用されています。

農業噴霧機器で最も速く成長している製品カテゴリーはどれですか?

無人航空機スプレーヤーは最も速く成長している製品タイプであり、2031年までのCAGR予測は14.2%で、より広いドローンサービスネットワークとプランテーションおよび稲作セクターでの採用強化によって支えられています。

農業用スプレーヤーの地域需要をリードしている国はどこですか?

インドネシアは、大規模なアブラヤシ農園ベース、広大な農業用地面積、および政府支援の機械化融資により、2025年に31%のシェアで地域をリードしました。

最終更新日: