Südamerika POS-Terminal-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

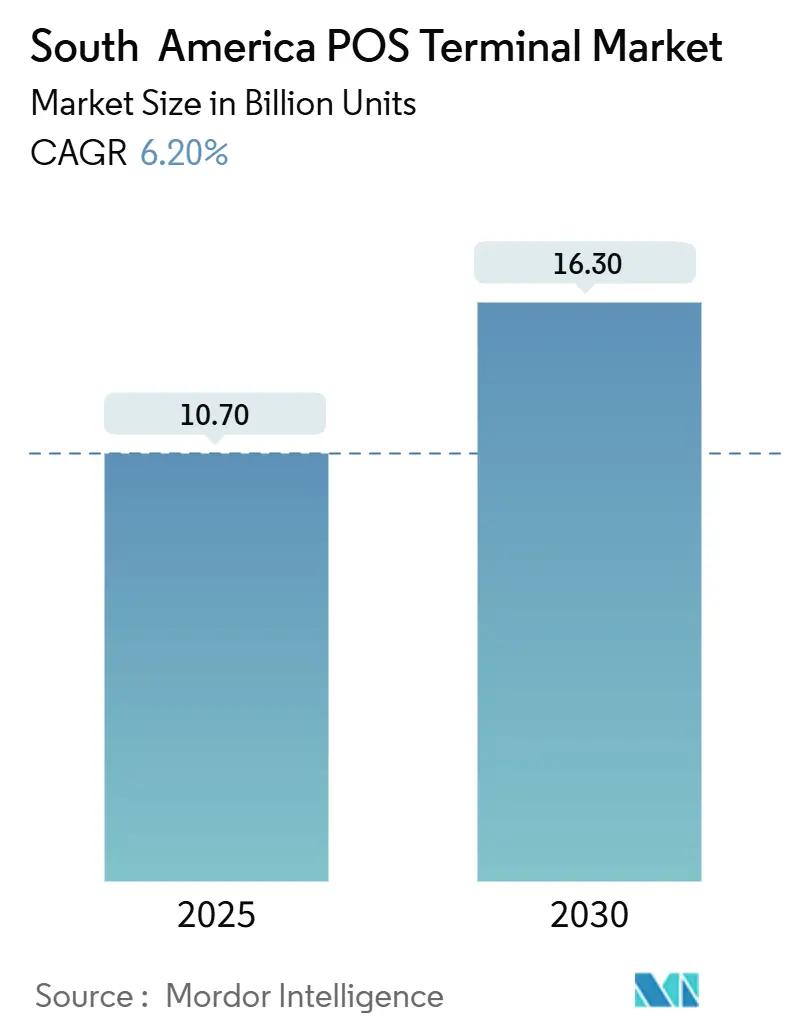

| Marktvolumen (2025) | 10.70 Milliarden Einheiten |

| Marktvolumen (2030) | 16.30 Milliarden Einheiten |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

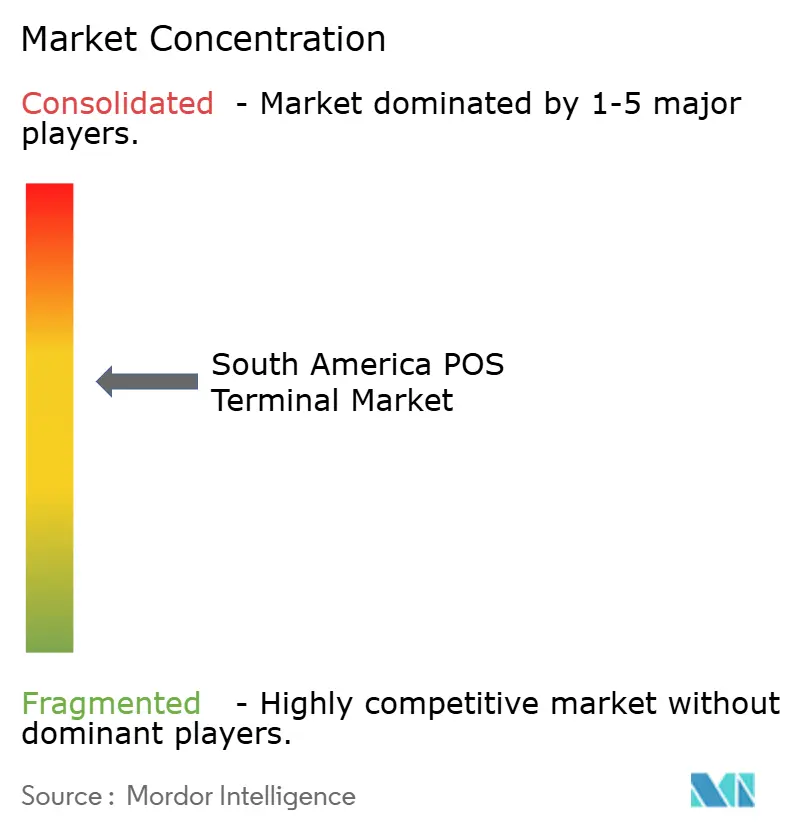

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika POS-Terminal-Marktanalyse von Mordor Intelligence

Die Größe des Südamerika POS-Terminal-Markts wird im Jahr 2025 auf 10,70 Milliarden Einheiten geschätzt und soll bis 2030 16,30 Milliarden Einheiten erreichen, bei einem CAGR von 6,20 % während des Prognosezeitraums (2025–2030). Das Wachstum wird durch staatliche Sofortzahlungssysteme wie Brasiliens PIX und Mexikos DiMo, die rasche Einführung kontaktloser Zahlungen sowie durch Fintech-gesteuerte Digitalisierungsinitiativen für Händler angetrieben. Android-basierte Smart-Terminals verschieben die Erwartungen der Händler von der einfachen Zahlungsannahme hin zu vollständigen Geschäftszentren, während Verkehrsbetriebe unbemannte Validatoren einsetzen, die neue Hardware-Nischen eröffnen. Wettbewerbsstrategien konzentrieren sich zunehmend auf Software-Ökosysteme, die wiederkehrende Einnahmen über Interbankenentgelte hinaus generieren. Gleichzeitig dämpfen Preisdruck durch Konto-zu-Konto-Zahlungsschienen (A2A) und steigende PCI-DSS-Compliance-Kosten die Hardware-Margen, beschleunigen jedoch auch die Produktdifferenzierung, da Anbieter Mehrwertdienste bündeln.

Wichtigste Erkenntnisse des Berichts

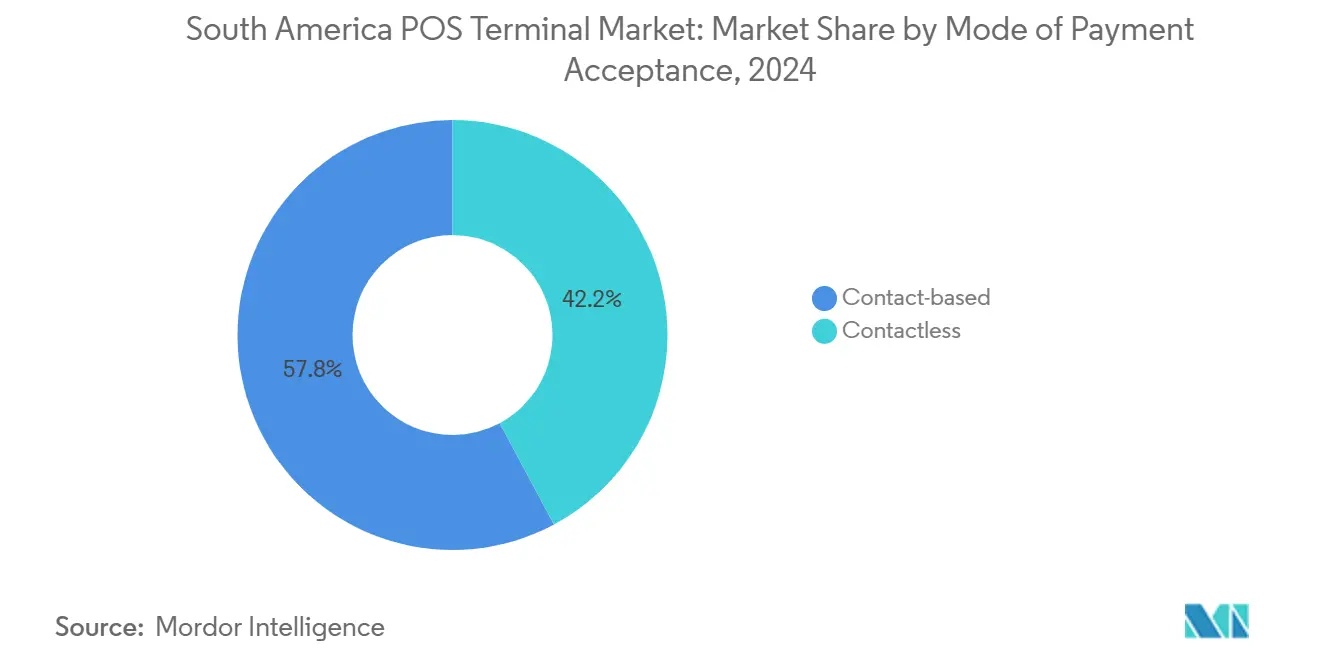

- Nach Zahlungsannahmemodus führten mobile und tragbare POS-Systeme mit einem Marktanteil von 63,72 % am Südamerika POS-Terminal-Markt im Jahr 2024.

- Nach POS-Typ generierten mobile Einheiten 63,72 % der Lieferungen im Jahr 2024 und werden voraussichtlich bis 2030 einen CAGR von 7,65 % verzeichnen.

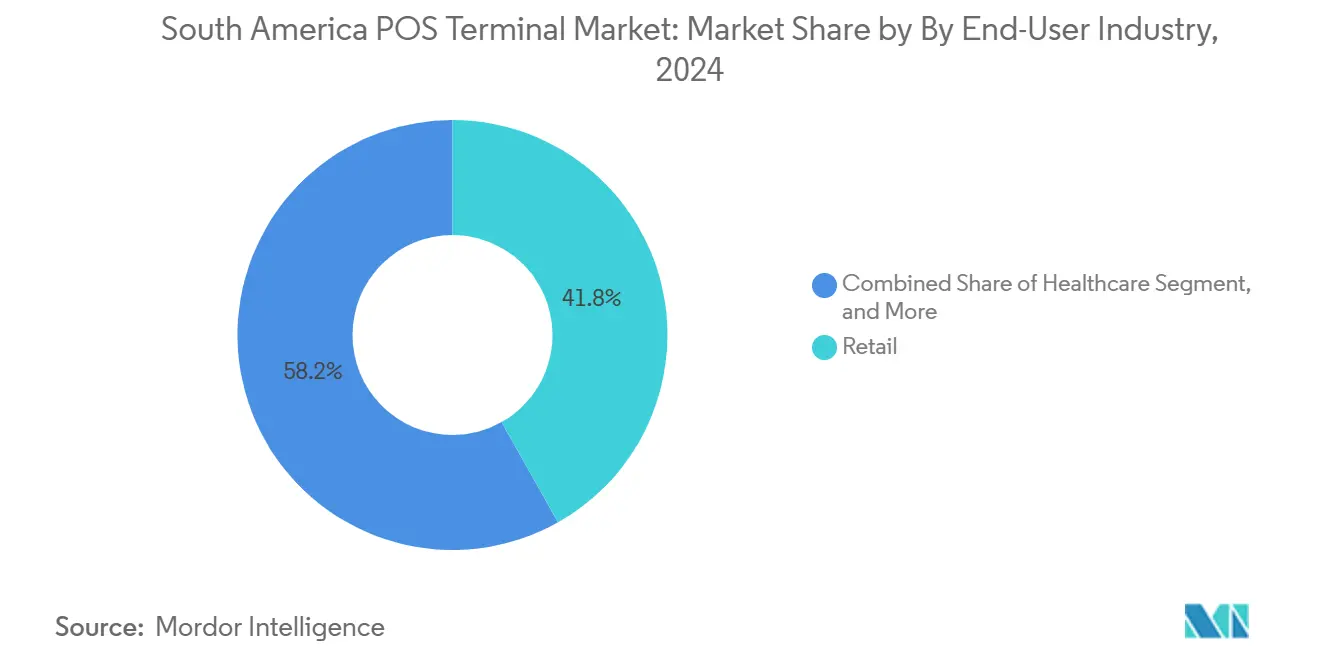

- Nach Endnutzer erfasste der Einzelhandel einen Anteil von 41,83 % an der Größe des Südamerika POS-Terminal-Markts im Jahr 2024, während Transport und Logistik bis 2030 mit einem CAGR von 6,99 % wuchs.

- Nach Land hielt Brasilien im Jahr 2024 einen Umsatzanteil von 34,72 %; für Argentinien wird bis 2030 ein CAGR von 7,1 % prognostiziert.

- PAX Technology, Ingenico und VeriFone kontrollierten gemeinsam etwa 65 % der Einheitenlieferungen in Südamerika im Jahr 2024.

Trends und Erkenntnisse des Südamerika POS-Terminal-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Niedrigere Gesamtbetriebskosten im Vergleich zur Bargeldabwicklung | +1.2% | Brasilien, Mexiko, Kolumbien | Mittelfristig (2–4 Jahre) |

| Anstieg kontaktloser und mobiler Zahlungen nach der Pandemie | +1.8% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Digitalisierung von Mikro-Händlerzahlungen | +1.5% | Brasilien, Mexiko, Argentinien | Langfristig (≥ 4 Jahre) |

| Expansion von Fintech-Acquirern und Zahlungsaggregatoren | +1.1% | Mexiko, Chile, Peru | Mittelfristig (2–4 Jahre) |

| Android Smart-POS wird zum zentralen Geschäftszentrum für Händler | +0.9% | Brasilien, Mexiko, Argentinien | Langfristig (≥ 4 Jahre) |

| Einführung unbemannte Validatoren im städtischen Nahverkehr | +0.7% | Panama, Uruguay, Costa Rica | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigere Gesamtbetriebskosten im Vergleich zur Bargeldabwicklung

Moderne Terminals reduzieren Verluste durch Bargeldverwaltung, automatisieren die Abrechnung und integrieren Bestandsfunktionen. Die Android-Einheiten von Castles Technology verdreifachten die Händlerproduktivität in Pilotprogrammen, was zu über 4 Millionen von Fintechs eingesetzten Terminals in Mexiko führte, verglichen mit 1,4 Millionen Bankgeräten. Hardware-Anbieter bündeln nun Analyse-Dashboards und Betriebskapitalkredite, die Einmalverkäufe in Abonnementeinnahmen umwandeln und den Einführungsschwung bei Mikro-Händlern verstärken.

Anstieg kontaktloser und mobiler Zahlungen nach der Pandemie

COVID-19 veränderte das Verbraucherverhalten hin zu Tap-and-Go- und QR-Code-Zahlungen. NFC-Transaktionen machen nun mehr als 50 % der persönlichen Kartenumsätze in Brasilien aus, und PIX Kontaktlos ist seit Februar 2025 aktiv und kombiniert sofortige Abrechnung mit berührungsfreier Bequemlichkeit, wodurch die Händlernachfrage nach Dual-Interface-Geräten steigt.[1]Banco Central do Brasil, "PIX-Statistiken," BCB.GOV.BR Argentiniens interoperables QR-System verzeichnete im April 2024 ein Wachstum von 278 % im Jahresvergleich und bestätigt eine anhaltende Präferenz für kontaktlose Zahlungsannahme.

Obligatorische Digitalisierung von Mikro-Händlerzahlungen

Regulierungsbehörden verknüpfen Steuererhebungs- und Finanzieller-Inklusions-Ziele mit der Digitalisierung von Händlern. PIX verarbeitete im Jahr 2024 42 Milliarden Transaktionen, während Argentiniens Transferencias 3.0 die Händlergebühren auf 0,07 % begrenzt und selbst Straßenhändler dazu bringt, POS-Lesegeräte zu installieren. Mexikos DiMo-Option auf SPEI-Schienen ergänzt CoDi QR, um alle Sofortzahlungsanwendungsfälle abzudecken, und integriert die POS-Bereitstellung in Compliance-Checklisten für kleine Unternehmen.

Expansion von Fintech-Acquirern und Zahlungsaggregatoren

API-first-Fintechs vereinfachen das Onboarding, unterbieten die Gebühren traditioneller Acquirer und betten Mehrwertsoftware ein. Der Umsatzanstieg von tapi um 1.000 % im Jahr 2024 unterstreicht, wie Cloud-native Plattformen Händlernetzwerke schnell skalieren. Ihre offenen SDKs begünstigen Android Smart-Terminals und setzen traditionelle Anbieter unter Druck, App-Marktplätze und Umsatzbeteiligungsmodelle einzuführen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cybersicherheits- und PCI-DSS-Compliance-Kosten | -0.8% | Regional, mit höchster Auswirkung in Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Hohe Informalität und Bargeldpräferenz in ländlichen Gebieten | -1.2% | Ländliche Gebiete in Peru, Kolumbien, Mexiko-Inland | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei sicheren Chipsätzen | -0.6% | Globale Lieferkette, alle Länder betreffend | Mittelfristig (2–4 Jahre) |

| Aggressiver PIX/A2A-Preisdruck erodiert die Kartenbasierte POS-Wirtschaftlichkeit | -0.9% | Brasilien, Argentinien, mit Ausweitung auf Mexiko, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und PCI-DSS-Compliance-Kosten

PCI-DSS v4.0.1 erweitert die Anforderungen an Authentifizierung, Schlüsselverwaltung und Überwachung, was wiederkehrende Prüfungskosten verursacht, die sich kleine Händler kaum leisten können. Terminal-Hersteller müssen Firmware-Updates absichern und die Gerätezertifizierung aufrechterhalten, was die Materialkosten erhöht und Rollouts in fragmentierten regulatorischen Umgebungen erschwert.

Hohe Informalität und Bargeldpräferenz in ländlichen Gebieten

Ländliche Volkswirtschaften sind aufgrund lückenhafter Konnektivität und kultureller Gewohnheiten auf Bargeld angewiesen. Informalität reduziert die Durchdringung von Finanzkonten in Peru um bis zu 12 Prozentpunkte und verkleinert die adressierbare POS-Basis. In Kolumbiens ländlichen Gebieten bleibt Bargeld trotz zunehmender Akzeptanz digitaler Geldbörsen in städtischen Gebieten in mehr als 60 % der Transaktionen das dominierende Zahlungsmittel. Anbieter begegnen dieser Lücke mit 4G-fähigen Mini-POS-Geräten und offline-fähigen QR-Lesegeräten, aber die Rentabilität bleibt eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Stärke kontaktbasierter Zahlungen inmitten des kontaktlosen Aufschwungs

Kontaktbasierte EMV-Transaktionen machten im Jahr 2024 einen Marktanteil von 57,83 % am Südamerika POS-Terminal-Markt aus, was die etablierte Chip-Karten-Infrastruktur widerspiegelt. Dennoch wachsen kontaktlose Volumina mit einem CAGR von 7,23 %, da NFC-Karten und digitale Geldbörsen zunehmen. Argentiniens einheitliches QR-System verarbeitete im April 2024 35,7 Millionen Transaktionen, während Brasiliens PIX Kontaktlos die NFC-Akzeptanz weiter beschleunigen soll. Händler verlangen zunehmend Dual-Interface-Lesegeräte, um Investitionen zukunftssicher zu machen und sowohl traditionellen Karten- als auch Sofortzahlungsverkehr zu erfassen. Geräteanbieter bündeln QR-Scanner und große Touchscreens, die softwarebasierte Wechsel der Annahmemodi ohne zusätzliche Hardware-Tausche ermöglichen.

Sekundäreffekte umfassen Acquirer, die Gebührenmodelle umgestalten, da kontaktlose A2A-Schienen die Interbankenentgelt-Wirtschaftlichkeit untergraben. Einige brasilianische Händler leiten bereits Niedrigbetragsartikel über PIX weiter, um MDR-Gebühren zu vermeiden, während hochwertige Käufe bei Kreditkartenraten bleiben. Terminal-Anbieter reagieren mit dynamischen Routing-Engines auf Geräteebene, die Einsparungen für Händler maximieren und die Hardware-Relevanz in einer Omni-Zahlungswelt festigen.

Nach POS-Typ: Mobile und tragbare Systeme definieren Händler-Workflows neu

Mobile Einheiten generierten 63,72 % der Lieferungen im Jahr 2024 und werden voraussichtlich bis 2030 einen CAGR von 7,65 % verzeichnen, was zeigt, wie sehr Händler Mobilität und App-Ökosysteme schätzen. Smart-Geräte wie PAX's A920 kombinieren Barcode-Scanner, Kameras und LTE-Module, sodass Anbieter nach der Bereitstellung Bestands- oder Liefer-Apps anbieten können. Für große Einzelhändler bleiben stationäre Terminals für Kassenschubladen und Belegdrucker unverzichtbar; der Fokus verlagert sich jedoch auf Tablet-ähnliche Systeme, die mit cloudbasierten ERP-Systemen synchronisiert werden. Logistikunternehmen nutzen Handlesegeräte für Zahlungen bei Liefernachweisen, während Tischservice-Restaurants tragbare Terminals einsetzen, um die Kassenzeit zu verkürzen und den Tischumsatz zu steigern.

Sicherheitsverbesserungen, einschließlich Fingerabdruck-Anmeldung, Punkt-zu-Punkt-Verschlüsselung und Secure-Boot-Chips, begegnen steigenden Betrugsbedrohungen und erfüllen strenge brasilianische und mexikanische Cybersicherheitsnormen. Akkulaufzeit und Robustheit verbessern sich ebenfalls, da Anbieter Außenmärkte wie Foodtrucks und Veranstaltungshändler anvisieren.

Nach Endnutzerbranche: Dominanz des Einzelhandels steht vor transit-getriebenem Wachstum

Der Einzelhandel hielt im Jahr 2024 41,83 % der Größe des Südamerika POS-Terminal-Markts und profitierte von dichten Händlerbasen und Mehrspur-Kassenbedürfnissen. Dennoch verzeichnet der Transportsektor den höchsten CAGR von 6,99 %, angetrieben durch Open-Loop-Fahrpreiserhebung in U-Bahnen und bei Busbetreibern. Die kontaktlose Bereitstellung der Metro Panama, die Validator-Upgrades der Metro Mexiko-Stadt und die SINPE-TP-Integration Costa Ricas veranschaulichen den Bedarf des Mobilitätssektors an spezialisierter POS-Hardware. Das Gastgewerbe folgt dicht dahinter, da die Bestellung am Tisch mit der Zahlung in einem Arbeitsablauf integriert wird, was die durchschnittlichen Ticketgrößen und die Transparenz beim Trinkgeld erhöht.

Gesundheitsbereitstellungen gewinnen durch Telemedizin-Kioske und Kliniken, die konforme Karte-auf-Datei-Funktionen suchen, an Dynamik. Gleichzeitig nutzen Mikro-Vertikale wie Bildung und staatliche Servicezentren unbemannte Zahlungskioske, um die Bargeldabwicklung zu reduzieren, was eine langfristige Nachfrage nach industrietauglichen Terminals schafft.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien generierte im Jahr 2024 34,72 % des regionalen Umsatzes und wird mit einem stabilen CAGR von 6,89 % prognostiziert, da Ersatzzyklen dominieren. Die Größe des Südamerika POS-Terminal-Markts in Brasilien profitiert von PIX-gesteuerten Software-Upgrades statt von Neuinstallationen. PAX genießt einen Marktanteil von etwa 50 %, gestützt durch ein tiefes Händlernetzwerk und Anreize für die inländische Fertigung. Argentinien hingegen wächst mit einem CAGR von 7,1 % dank Transferencias 3.0 und QR-Interoperabilität, die Händler dazu bringen, kameraausgestattete Smart-POS zu installieren. Mexiko spiegelt Argentiniens Fintech-Dynamik wider, mit 4 Millionen von Aggregatoren eingesetzten Terminals, die Bankgeräte übertreffen. Kolumbien, Chile und Peru befinden sich auf früheren Adoptionskurven, erhalten jedoch politischen Rückenwind wie Kolumbiens Bre-B-Sofortzahlungsstart im Mai 2025, der eine rasche Akzeptanz ankündigt.

Brasilien bleibt der Anker des Südamerika POS-Terminal-Markts und nutzt 42 Milliarden PIX-Transaktionen im Jahr 2024, um laufende Geräteaktualisierungen und App-Upgrades zu rechtfertigen. Die bevorstehende kontaktlose PIX-Funktion erfordert NFC-fähige Lesegeräte, was 2025 Beschaffungszyklen unter den 9 Millionen aktiven Händlern auslöst. Steuergutschriften auf lokal hergestellte Elektronik stärken die inländischen Montagelinien für PAX und Ingenico und bieten Bestandsresilienz inmitten globaler Chipsatz-Engpässe.

Argentiniens regulatorischer Druck macht QR- und NFC-fähige Hardware zur Grundvoraussetzung. Monatliche interoperable Transaktionen überstiegen bis Dezember 2024 100 Millionen, da Händler gedeckelte Gebühren und sofortige Abrechnung annahmen, was zweistelliges Lieferungswachstum für Smart-POS-Anbieter antreibt. Währungsvolatilität veranlasst Verbraucher auch dazu, Geldbörsen-Guthaben zu bevorzugen, was die Expansion der digitalen Akzeptanz verstärkt.

Mexikos Fintech-Ökosystem verwandelt das Land in den zweitgrößten Südamerika POS-Terminal-Markt. Aggregatoren wie Mercado Pago und Clip priorisieren Android-basierte Geräte, die Treueprogramme und Kreditangebote einbetten und veraltete bankeigene Terminals verdrängen. DiMos Zahlungsschiene über Telefonnummern erweitert die Akzeptanz über QR hinaus auf USSD-ähnliche Erlebnisse und erfordert Firmware-Updates statt neuer Hardware, wodurch die Gerätelebenszyklen verlängert und Händler an Software-Abonnements gebunden werden.

Sekundärmärkte wie Kolumbien und Peru verzeichnen eine beschleunigte Durchdringung digitaler Geldbörsen. Kolumbien verarbeitete im Jahr 2024 COP 332 Billionen über digitale Geldbörsen, und das Bre-B-System zielt darauf ab, PIXs Adoptionskurve zu replizieren, was einen kurzfristigen Anstieg der Nachfrage nach kostengünstigen mobilen POS impliziert.[2]Bold, "Bold Fintech Kolumbien Wachstum digitaler Zahlungen," BOLD.CO Perus ländliche Bargeldpräferenz verlangsamt die Durchdringung, aber staatliche Konnektivitätsprogramme und 4G-Expansion schaffen Wendepunkte für das Onboarding von Mikro-Händlern.

Wettbewerbslandschaft

Die etablierten Hardware-Marktführer PAX Technology, Ingenico und VeriFone halten gemeinsam einen Einheitenanteil von 65 % und verleihen dem Südamerika POS-Terminal-Markt ein moderates Konzentrationsprofil. PAX nutzt regionale Fertigungszentren und mittlere Preispunkte, um Brasilien zu dominieren und in Argentinien und Chile Fuß zu fassen. Ingenico kontert mit hochspezifizierten Android-Terminals und Allianzen mit Acquirern wie Fiserv und sichert sich Premium-Segmente, die Zuverlässigkeit und Compliance schätzen. VeriFone nutzt seine Carbon-Serie für Mehrspur-Einzelhändler, sieht sich jedoch einem Marktanteilsverlust in Mikro-Händler-Nischen gegenüber, die von Fintech-Bündeln erfasst werden.

Fintech-gesteuerte Neueinsteiger, darunter Mercado Pago, Clip und PagSeguro, setzen Wettbewerbsmaßstäbe durch vertikal integrierte Angebote neu. Ihre Fähigkeit, Hardware durch Acquiring- oder Krediteinnahmen zu subventionieren, komprimiert die durchschnittlichen Verkaufspreise und zwingt etablierte Anbieter, sich auf Software-Ökosysteme zu konzentrieren. Chinesische OEMs wie Newland gewinnen Aufträge durch Preis und schnelle Anpassung, wie durch die CIELO-Lieferantenauszeichnung in Brasilien belegt.[3]Newland Payment Technology, "Newland Payment gewinnt den Besten-Lieferanten-Preis," NEWLANDNPT.COM

Strategische Schritte konzentrieren sich auf Plattformökonomie. PAX eröffnete einen App-Marktplatz, der Abonnementeinnahmen mit unabhängigen Softwareanbietern teilt, während Ingenico Gerät-als-Dienstleistung-Pläne pilotiert, die Hardware, Garantie und Cloud-POS in einer monatlichen Gebühr bündeln. Partnerschaften zwischen Acquirern und Transit-Integratoren, wie SONDA mit lokalen Banken, signalisieren vertikale Diversifizierung zur Erfassung von Fahrpreiserhebungsbudgets.

Marktführer im Südamerika POS-Terminal-Markt

VeriFone System Inc.

Ingenico S.A.

Castles Technology Co., Ltd.

NCR Corporation

BBPOS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die brasilianische Zentralbank führte PIX Kontaktlos ein und ermöglicht NFC-basierte Sofortüberweisungen am Point of Sale.

- Februar 2025: tapi und Mercado Pago schlossen eine strategische Allianz zur Skalierung der KMU-Akzeptanz in Mexiko.

- Januar 2025: Argentiniens BCRA legte den April 2025 als Starttermin für QR-Zahlungen mit Debitkarte im Rahmen von Transferencias 3.0 fest.

- Juli 2024: Itaú Unibanco erwarb die NCR Atleos Einzelhandels-Software-Assets, um die internen POS-Fähigkeiten zu vertiefen.

Berichtsumfang des Südamerika POS-Terminal-Markts

Der POS-Terminal-Markt erfasst Einnahmen aus Hardware, Software und Dienstleistungen, die Transaktionen beim Verkauf eines Produkts oder einer Dienstleistung erleichtern. Er hilft dabei, Daten zu Verkaufstransaktionen zu speichern, zu erfassen, zu teilen und zu berichten.

Der Bericht über den Südamerika POS-Terminal-Markt ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert und kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme und mobile/tragbare Point-of-Sale-Systeme), Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik sowie weitere Endnutzerbranchen) und nach Land (Brasilien, Argentinien, Kolumbien, Chile, Peru, Rest von Südamerika). Die Marktprognosen werden in Wertangaben (Einheiten) bereitgestellt.

Es verbessert das Einkaufserlebnis und hilft, den Kassiervorgang zu beschleunigen, was letztendlich zur Kundenzufriedenheit führt. Bestandsverwaltung, verfügbarer Lagerbestand, Produktverfügbarkeit und Preisinformationen sind primäre Daten, die aus den Systemen gewonnen werden. Die Studie umfasst auch die Auswirkungen von COVID-19 auf den Markt und seine betroffenen Segmente.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest von Südamerika |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Weitere Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Südamerika POS-Terminal-Markts?

Der Markt steht im Jahr 2025 bei 10,7 Milliarden USD Einheiten und wird voraussichtlich bis 2030 16,3 Milliarden USD Einheiten erreichen.

Welches POS-Segment wächst in Südamerika am schnellsten?

NFC-fähige kontaktlose Terminals entwickeln sich bis 2030 mit einem CAGR von 7,23 %.

Wie bedeutend ist Brasilien innerhalb der POS-Landschaft Südamerikas?

Brasilien macht 34,72 % des Umsatzes aus und treibt die Upgrade-Nachfrage über PIX Kontaktlos und inländische Produktionsanreize an.

Welche Unternehmen führen das Wettbewerbsfeld des Südamerika POS-Terminal-Markts an?

PAX Technology, Ingenico und VeriFone kontrollieren gemeinsam etwa 65 % der Lieferungen in der Region.

Welche regulatorischen Änderungen beeinflussen die POS-Akzeptanz in Argentinien?

Argentiniens Transferencias 3.0 schreibt QR-Interoperabilität mit gedeckelten Händlergebühren vor und fördert die rasche Bereitstellung von Smart-POS.

Warum bevorzugen südamerikanische Händler mobile POS-Geräte?

Sie bieten Mobilität, integrierte Geschäfts-Apps und LTE-Konnektivität, die den Bedürfnissen von Mikro-Händlern und Fintech-Acquiring-Modellen entsprechen.

Seite zuletzt aktualisiert am: