Marktgröße und Marktanteil für Glasflaschen und -behälter in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

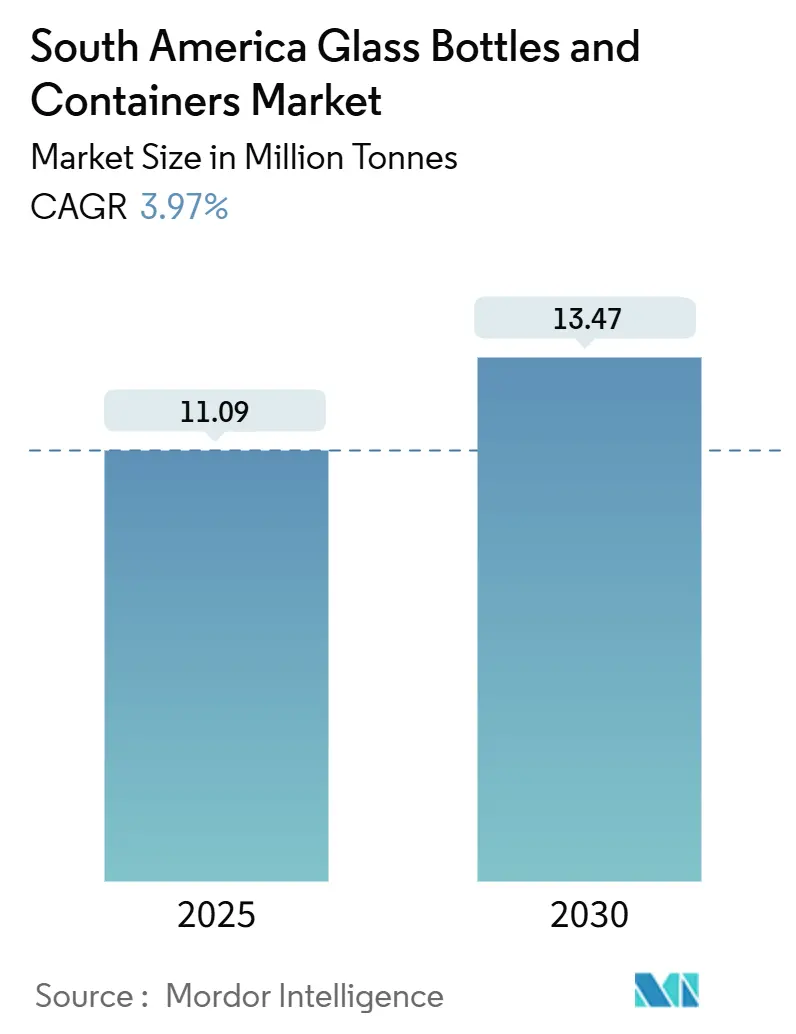

| Marktvolumen (2025) | 11.09 Millionen Tonnen |

| Marktvolumen (2030) | 13.47 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 3.97% CAGR |

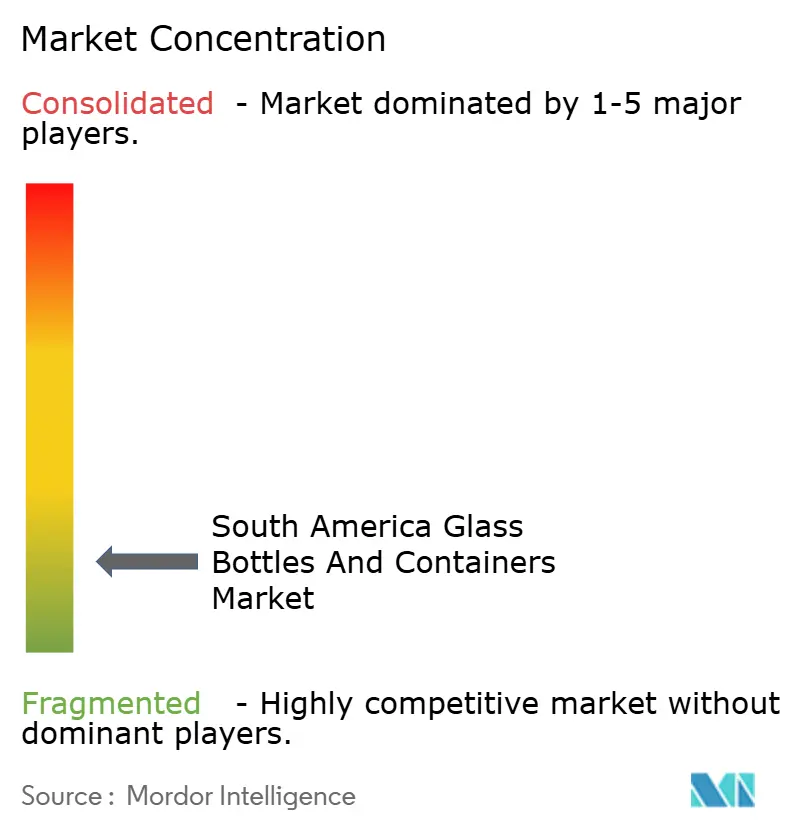

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasflaschen und -behälter in Südamerika von Mordor Intelligence

Die Marktgröße für Glasflaschen und -behälter in Südamerika wird im Jahr 2025 auf 11,09 Millionen Tonnen geschätzt und soll bis 2030 auf 13,47 Millionen Tonnen anwachsen, bei einer CAGR von 3,97 % während des Prognosezeitraums (2025–2030). Ein entschlossener politischer Vorstoß in Richtung Kreislaufwirtschaftsziele, die Verlagerung der Verbraucher hin zu Premium-Verpackungen und die wachsende Mittelschicht der Region treiben gemeinsam die Nachfrage an, während hohe Energiekosten für Schmelzöfen und Logistikkosten die Wachstumskurve dämpfen. Nachhaltigkeitsvorschriften verschärfen die Regeln zur erweiterten Herstellerverantwortung (EPR), was Getränke-, Lebensmittel- und Kosmetikmarken dazu veranlasst, unbegrenzt recycelbares Glas zu spezifizieren, um Compliance-Strategien zukunftssicher zu gestalten.[1]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Economía Circular en Colombia," giz.de Beschleunigte Getränkeeinführungen in den Bereichen Wein, Spirituosen, Craft-Bier und Functional Drinks halten Glas im Mittelpunkt von Premium-Produktnarrativen, auch wenn Hersteller Leichtbaumaßnahmen verfolgen, um Versandkosten zu senken. Im nachgelagerten Bereich nutzen Kosmetikunternehmen Glas für seine Regalattraktivität und Formelstabilität, während Braunglas-Formate Marktanteile gewinnen, da die Pharmaindustrie UV-Barriereschutz benötigt. Parallele Kapazitätserweiterungen in Brasilien und Kolumbien signalisieren, dass führende Verarbeiter ihre Ofenflotten für Energieeffizienz, alternative Brennstoffe und hybrides Schmelzen umrüsten, um die Betriebsmargen angesichts volatiler Gastarife zu verteidigen.

Wichtigste Erkenntnisse des Berichts

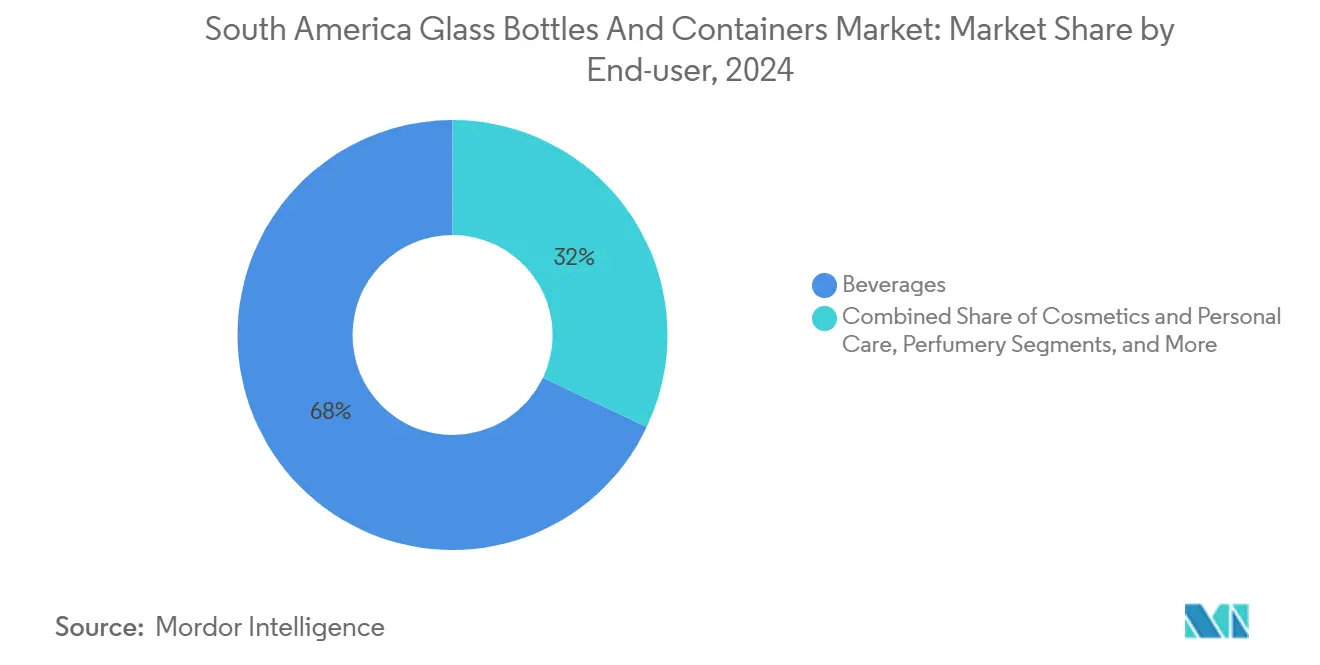

- Nach Endverbraucher entfielen im Jahr 2024 67,97 % des Marktanteils für Glasflaschen und -behälter in Südamerika auf Getränke. Kosmetik- und Körperpflegeprodukte verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 5,27 % bis 2030.

- Nach Farbe entfiel auf Weißglas ein Anteil von 60,37 % am Markt für Glasflaschen und -behälter in Südamerika, während Braunglas voraussichtlich mit einer CAGR von 4,89 % zwischen 2025 und 2030 wachsen wird.

- Nach Land wird der Markt für Glasflaschen und -behälter in Südamerika für Argentinien voraussichtlich mit einer CAGR von 5,34 % zwischen 2025 und 2030 wachsen.

Markttrends und Erkenntnisse für Glasflaschen und -behälter in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen in der Getränke- und Lebensmittelindustrie | +1.2% | Brasilien und Argentinien als Kernmärkte, Kolumbien als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Wachsender Alkoholkonsum treibt die Nutzung von Premium-Glasflaschen an | +0.8% | Regional, mit Schwerpunkt in städtischen Zentren Brasiliens und Kolumbiens | Kurzfristig (≤ 2 Jahre) |

| Expansion des Pharma- und Kosmetiksektors fördert die Einführung von Glasbehältern | +0.7% | Städtische Zentren in Brasilien, Argentinien und Kolumbien | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zugunsten recycelbarer und ungiftiger Verpackungsmaterialien | +0.6% | MERCOSUR-Länder, nationale EPR-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in lokale Glasherstellungsanlagen | +0.4% | Produktionskorridore in Kolumbien, Industriezonen in Brasilien | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für Premium-Verpackungen in städtischen Märkten | +0.3% | Ballungsräume in Brasilien, Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Regulierungsbehörden im gesamten MERCOSUR haben Recyclingquoten in neue EPR-Verordnungen eingebettet, was einen strukturellen Schwenk hin zu Glas bewirkt, der die Basisnachfrage beschleunigt und Markenstrategien in Richtung geschlossener Kreislaufmodelle lenkt. Das brasilianische Programm Nova Indústria Brasil hat 60 Milliarden USD an konzessionären Kreditlinien für die Umrüstung von Verpackungslinien und die Finanzierung von Rücklogistiknetzwerken bereitgestellt, was ein politisches Schwungrad schafft, das die Kosten nicht konformer Kunststoffalternativen erhöht. Lücken in der nationalen Abfallsammlung verstärken den Vorteil, da Glas über etablierte Rücknahmekanäle verfügt, die es Verarbeitern ermöglichen, höhere Scherbenquoten zu sichern, die die Energieeffizienz der Öfen verbessern. Getränkemultis haben sich nun verpflichtet, bis 2030 einen Recyclinganteil von 50–70 % in ihren regionalen Portfolios zu erreichen, was sich in festen Auftragsbüchern niederschlägt, die Ofenerweiterungsprojekte absichern. Infolgedessen haben sich Nachhaltigkeitsklauseln von Marketingargumenten zu verbindlichen Ausschreibungsanforderungen gewandelt, die Lieferanten mit hohen Rückgewinnungsraten und niedrigen Lebenszyklusemissionen bevorzugen.

Wachsender Alkoholkonsum treibt die Nutzung von Premium-Glasflaschen an

Städtische Millennials und Gen-Z-Verbraucher steigen auf Craft-Spirituosen, Premium-Biere und Weingüter-Weine um, die ausschließlich in Glas verpackt werden, und beleben damit das Volumenwachstum über die Bevölkerungsbasistrends hinaus. Spirituosendestillerien in Brasilien verzeichneten 2024 niedrige zweistellige Versandgewinne, wobei Premium-SKUs das Mainstream-Angebot in einem Verhältnis von 3:1 übertrafen, was den Wert von Glas als Authentizitätsmerkmal unterstreicht. Vitros 70-Millionen-USD-Ofenumbau in Toluca erhöhte die tägliche Nennkapazität auf 230 Tonnen und bedient Prestige-Spirituosen, Duftflacons und limitierte Getränkeauflagen, was das Vertrauen der Verarbeiter in den Premiumisierungstrend unterstreicht. Regionale Winzer, die nach Nordamerika und Europa exportieren, spezifizieren zudem schwere Flaschen, um Terroir-Qualitäten zu unterstreichen, und erweitern den Marktanteil für Glasflaschen und -behälter in Südamerika in wertmäßiger Hinsicht, selbst wenn die Stückvolumina nur moderat zunehmen.

Expansion des Pharma- und Kosmetiksektors fördert die Einführung

Die Mittelschicht Südamerikas soll bis 2030 um 25 Millionen Verbraucher wachsen und verfügbares Einkommen in Hautpflege-, Duft- und Nahrungsergänzungsprodukte lenken, die auf Barriereglas in Braun oder Weiß angewiesen sind. Kosmetiklinien wuchsen 2024 in brasilianischen Drogerien um fast 18 % im Jahresvergleich, und lokale Abfüller wählen zunehmend Glas-Tropfer und -Gläser, die Reinheit und Recycelbarkeit vermitteln. Das Pharmawachstum, insbesondere bei rezeptfreien Sirupen und pädiatrischen Formulierungen, intensiviert die Nachfrage nach Typ-III- und Borosilikatflaschen, die strenge Extrahierbarkeits- und Auswaschbarkeitsschwellen erfüllen. Kolumbiens INVIMA genehmigt Mehrwegglas-Systeme für bestimmte Arzneimittelkategorien, was bis zu 12 Wiederverwendungszyklen ermöglicht und die Gesamtbetriebskosten für Krankenhauseinkäufer senkt. Diese Trends festigen einen mehrjährigen Bedarf an Spezialglas, insbesondere an Braunglas-Formaten, die lichtempfindliche Moleküle schützen.

Staatliche Vorschriften zugunsten recycelbarer und ungiftiger Materialien

Neue Lebensmittelkontaktrichtlinien innerhalb des MERCOSUR verbieten Verpackungsmaterialien, die vorgeschriebene Rückgewinnungsquoten nicht erfüllen, und priorisieren Glas gegenüber Polymeren, die ein höheres Kontaminations- oder Migrationsrisiko aufweisen. Argentiniens Régimen de Incentivo para Grandes Inversiones gewährt beschleunigte Abschreibungen und zollfreie Importe für Maschinen, die die Kohlenstoffintensität senken, was es finanziell attraktiv macht, Oxy-Fuel-Öfen der nächsten Generation mit 30 % niedrigerem CO₂-Profil in Betrieb zu nehmen. Chiles Verpackungsherstellerregister setzt steigende Rücknahmeziele durch und veranlasst Markeninhaber, Verträge mit Glaslieferanten abzuschließen, die Scherbenzufuhr-Garantien und datenreiche Rückverfolgbarkeit bieten. Solche politischen Entwicklungen verkürzen die Amortisationszeiten für Anlagenaufrüstungen und drängen Getränkeabfüller zu Glas, was eine strukturelle Volumenresilienz für den Markt für Glasflaschen und -behälter in Südamerika fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten im Zusammenhang mit der Glasproduktion | -0.9% | Regional, insbesondere in energieintensiven Produktionszonen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichte und kostengünstige Kunststoffalternativen | -0.7% | Preissensible Verbrauchersegmente in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Logistische Herausforderungen beim Transport zerbrechlicher Glasbehälter über Regionen hinweg | -0.5% | Grenzüberschreitende Handelskorridore, abgelegene Vertriebsgebiete | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclinginfrastruktur in bestimmten südamerikanischen Ländern | -0.3% | Ländliche Gebiete, kleinere Gemeinden mit begrenztem Abfallmanagement | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten im Zusammenhang mit der Glasproduktion

Schmelzöfen arbeiten bei Temperaturen nahe 1.500 °C und verbrauchen Erdgas und Strom, die zusammen bis zu 20 % der Herstellungskosten ausmachen können, was die Hersteller Tarifsschwankungen und Währungsvolatilität aussetzt. O-I Glass schloss im Juli 2025 ausgewählte Linien, um die Gemeinkosten zu senken, als die Spot-Gaspreise im Jahresvergleich um 42 % stiegen, was die Empfindlichkeit der Ofenwirtschaft gegenüber Rohstoffpreisen verdeutlicht. Während die Scherbenzufuhr den Energieverbrauch pro Tonne um bis zu 30 % reduziert, begrenzen unzureichende Sammelmengen in ländlichen Einzugsgebieten die erreichbaren Recyclinganteile, insbesondere außerhalb Brasiliens und Kolumbiens. Diese Kostengegenwinde drücken die Margen und können geplante Umbauten verzögern, was die Durchsatzzuwächse für den Markt für Glasflaschen und -behälter in Südamerika dämpft.

Wettbewerb durch leichte und kostengünstige Kunststoffalternativen

PET-Behälter wiegen nur etwa 10 % einer vergleichbaren Glasflasche, was zu Frachtersparnissen führt, die auf langen Strecken über die Anden bis zu 30 USD pro Palette betragen können. Arca Continental verpflichtete sich bis 2027 zu MXN 3 Milliarden für PET-Sammlung und geschlossene Flake-Kapazitäten, was signalisiert, dass Getränkeunternehmen Kunststoffe weiterhin in ihren Mehrformat-Portfolios für preisbewusste Käufer behalten werden. Einzelhändler in einkommensschwächeren Vierteln preisen Getränke häufig unterhalb psychologischer Schwellenwerte, die auf Verpackungskosten basieren, was die Glasvolumina dort einschränkt, wo die Preiselastizität hoch ist. Folglich müssen sich Glasverarbeiter auf funktionale Nischen wie UV-Barriere, chemische Inertheit oder Premium-Ästhetik konzentrieren, um Substitutionsbedrohungen mittelfristig abzuwehren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumen, Kosmetik führt das Wachstum an

Getränke machten 2024 67,97 % des Marktes für Glasflaschen und -behälter in Südamerika aus, da Markeninhaber auf Glas setzen, um Geschmacksprofile zu schützen und die wahrgenommene Qualität zu steigern. Die Segmentresilienz resultiert aus Wein- und Spirituosenmarken, die Glas als integralen Bestandteil von Traditionsnarrativen positionieren, während alkoholfreie Functional Drinks zunehmend geprägte Weißglasflaschen nutzen, um Reinheit zu signalisieren. Die dem Getränkesegment zugeschriebene Marktgröße für Glasflaschen und -behälter in Südamerika soll in etwa dem Gesamtmarkttrend entsprechend wachsen, unterstützt durch schrittweise Craft-Bier-Einführungen und regulatorische Kunststoffverbote in kommunalen Zonen.

Kosmetik und Körperpflege verzeichnen mit einer CAGR von 5,27 % bis 2030 die höchste Wachstumsdynamik, was auf Aspirationskonsum-Trends in städtischen Zentren wie São Paulo, Bogotá und Buenos Aires zurückzuführen ist. Luxus-Hautpflege-Nachfülllinien verwenden dickwandige Gläser, die zur Wiederverwendung anregen, was mit Zero-Waste-Verpflichtungen übereinstimmt und den durchschnittlichen Einheitswert erhöht. Der Fortschritt des Segments kommt auch der Branche für Glasflaschen und -behälter in Südamerika durch die Übertragung von Dekorationstechniken zugute, darunter Lackierung, Säureätzung und Digitaldruck, die zunächst für Duftflacons perfektioniert wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weißglas dominiert, Braunglas beschleunigt sich

Weißglas entfiel 2024 auf 60,37 % des Marktes für Glasflaschen und -behälter in Südamerika, angetrieben durch seine Klarheit und Markenvielseitigkeit. Es bleibt die Standardwahl für transparente Getränke- und Würzanwendungen, bei denen die Produktsichtbarkeit als Qualitätsindikator dient. Chargenhäuser bevorzugen Weißglas aufgrund stabiler Rohstoffversorgung und hoher Scherbenverfügbarkeit, was Verarbeitern ermöglicht, die Ofenlaufzeiten zu maximieren. Die Marktgröße für Weißglasanwendungen im Markt für Glasflaschen und -behälter in Südamerika soll stetig wachsen, da die Nachfrage nach Premium-Getränken und klar verpackten Lebensmitteln steigt.

Braunglas ist jedoch das am schnellsten wachsende Material mit einer CAGR-Prognose von 4,89 % bis 2030, da Pharmalabore und Craft-Brauer UV-Schutzformate einführen, die die Haltbarkeit verlängern. Regulatorische Pharmakopöen schreiben Lichtschutzverpackungen für bestimmte Antibiotika und Vitaminlösungen vor, was einen Basisstrom von Braunglasbestellungen sichert. Spezialitäten-Tee- und Cold-Brew-Kaffee-Startups wechseln ebenfalls zu Braunglas-330-ml-Flaschen, um handwerkliche Signale mit funktionalem Schutz zu verbinden und inkrementelle Tonnagen hinzuzufügen. Zusammen diversifizieren diese Dynamiken die Ofenfarbkampagnen und vergrößern den Wertpool für den Markt für Glasflaschen und -behälter in Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien macht mehr als die Hälfte der regionalen Produktion aus und nutzt seine seit langem etablierten Ofencluster in der Nähe von São Paulo und Rio de Janeiro, die dichte Verbrauchereinzugsgebiete bedienen. Der 60-Milliarden-USD-Modernisierungsfonds von Nova Indústria Brasil bietet subventionierte Kredite für kohlenstoffarme Öfen, was Marktführern ermöglicht, Kaltreperaturen ohne Liquiditätsengpässe zu planen. Ardagh, Wheaton und O-I betreiben Scherbenzerkleinerungsanlagen gemeinsam mit Öfen, was den Recyclinganteil erhöht und den Energieverbrauch senkt. Diese integrierten Kreisläufe stärken Brasiliens Status als Nachfrage- und Angebotsschwerpunkt für den Markt für Glasflaschen und -behälter in Südamerika.

Kolumbien ist das herausragende Wachstumszentrum, gestützt durch eine 120-Millionen-USD-Erweiterung am O-I-Komplex in Zipaquirá, die zwei Vorherde und eine Hochgeschwindigkeits-Kosmetikglas-Linie hinzufügt.[2]O-I Glass, "10-K Annual Report 2024," o-i.com Freihandelszonenreize eliminieren die Mehrwertsteuer auf importierte Feuerfestmaterialien und Verbrennungsanlagen, was die Investitionskosten pro Tonne senkt und zweitrangige Akteure anzieht, die Joint Ventures erkunden. Die Genehmigung von INVIMA für Mehrweg-Arzneimittelbehälter senkt die Gesamtsystemkosten und veranlasst Krankenhausgruppen, Glas gegenüber Einwegkunststoffen zu bevorzugen, was wiederum den Braunglasabsatz steigert.

Argentinien bietet latentes Aufwärtspotenzial, da das Régimen de Incentivo para Grandes Inversiones jahrzehntelange Steuerbefreiungen für Projekte über 200 Millionen USD gewährt und Investoren anzieht, die Ofenneubauten gegenüber Aufrüstungen andernorts abwägen. Inländische Weinabfüller in Mendoza suchen Versorgungssicherheit, um ihre Weinbergerweiterungspläne zu unterstützen, und setzen sich aufgrund hoher Frachtkosten aus brasilianischen Werken für Ofenkapazitäten vor Ort ein. Über die drei großen Märkte hinaus machen Chile, Peru und Ecuador zusammen einen einstelligen Anteil aus, weisen jedoch überdurchschnittliche CAGRs auf, da der Konsum von Premium-Getränken und Kosmetika in städtischen Korridoren steigt und die Langfristexpansion des Marktes für Glasflaschen und -behälter in Südamerika vorantreibt.

Wettbewerbslandschaft

Die regionale Arena neigt sich zu einer Handvoll globaler Schwergewichte, doch neue Konsolidierungsbemühungen signalisieren eine mögliche Neuordnung. O-I Glass erzielte im ersten Quartal 2025 in seinem Amerika-Segment ein Betriebsergebnis von 141 Millionen USD, obwohl es die Kapazitäten zur Abmilderung von Energiekostenschocks drosselte. Sein Netzwerk in Brasilien, Kolumbien, Peru und Ecuador bietet Kundennähe und Skaleneffekte und positioniert das Unternehmen für schnelle Farb- oder Formwechsel.

Die brasilianische Familie Moreira Salles vollzog im März 2025 eine wegweisende Übernahme des in Frankreich ansässigen Unternehmens Verallia, was einen tieferen südamerikanischen Einfluss auf europäische Glasströme ankündigt und möglicherweise inkrementelles Kapital für brasilianische Ofenaufrüstungen kanalisiert.[3]Alessandro Parodi, "Brazil's Moreira Salles family launches takeover bid for French bottler Verallia," reuters.com Der Schritt konsolidiert die Anzahl globaler Wettbewerber und könnte die Beschaffungsmacht zugunsten lokaler Getränkemajors verschieben, die regionale Beschaffung bevorzugen, um sich gegen Währungsschwankungen abzusichern.

Die technologische Differenzierung konzentriert sich auf Hybridöfen, die erneuerbare Elektrizität mit Oxy-Fuel-Brennern kombinieren, um CO₂-Emissionen um bis zu 40 % zu reduzieren und NOₓ-Werte unter EU-Grenzwerte zu senken. Saverglass beispielsweise implementierte ein Pilotprojekt, das den Stromverbrauch um 30 % reduzierte und gleichzeitig die Schmelzraten aufrechterhielt, was zeigt, dass Nachhaltigkeitsgewinne bei gleichbleibender Durchsatzeffizienz erzielt werden können. Leichtbau, holografische Prägung und digitaler Direktdruck auf Glas erweitern die Anpassungsoptionen und ermöglichen es Marken, ihre Regalwirkung zu verbessern, ohne die Umweltauswirkungen von Kunststoffhüllen. Diese Innovationen stärken das Premium-Image von Glas und schützen die Margenstruktur der etablierten Akteure im Markt für Glasflaschen und -behälter in Südamerika.

Marktführer für Glasflaschen und -behälter in Südamerika

Verallia SA

Ardagh Group S.A.

Gerresheimer Querétaro S.A. de C.V.

Vidrala SA

Owens-Illinois Perú S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: O-I Glass führte Ofenschließungen an ausgewählten südamerikanischen Standorten durch, um die Produktion an kurzfristige Nachfrageverschiebungen und steigende Gaspreise anzupassen.

- Mai 2025: O-I Glass meldete für das erste Quartal 2025 ein Betriebsergebnis von 141 Millionen USD und verwies auf die Widerstandsfähigkeit in Premium-Getränkekanälen trotz Energiegegenwinds.

- März 2025: Die brasilianische Familie Moreira Salles sicherte sich die Kontrolle über Verallia und signalisierte damit eine Konsolidierungswelle, die Investitionsausgaben in Richtung Südamerika lenken könnte.

- Februar 2025: Eine weitere Klarstellung der Moreira-Salles-Gruppe bestätigte die Regulierungseinreichungen für die Verallia-Übernahme, die darauf abzielt, die lokale Fertigung zu vertiefen.

Berichtsumfang für den Markt für Glasflaschen und -behälter in Südamerika

Der Bericht über den Markt für Glasflaschen und -behälter in Südamerika segmentiert den Markt nach Endverbraucher. Dazu gehören Getränke, die weiter in Alkoholisch (umfasst Bier, Wein, Spirituosen und andere Getränke wie Cider und fermentierte Getränke) und Alkoholfrei (umfasst Säfte, Kohlensäurehaltige Getränke, Milchbasierte Getränke und andere Getränke) unterteilt werden. Das Lebensmittelsegment umfasst Artikel wie Marmelade, Gelee, Konfitüren, Honig, Würste, Würzmittel, Öl und Eingelegtes. Weitere Segmente umfassen Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie. Der Markt wird auch nach Farbe kategorisiert, mit Weißglas, Grünglas, Braunglas und anderen Farbtönen, sowie nach Land, mit Schwerpunkt auf Brasilien, Argentinien, Kolumbien und dem Rest Südamerikas. Prognosen werden in Volumen (Tonnen) dargestellt.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grünglas |

| Braunglas |

| Weißglas |

| Sonstige Farben |

| Brasilien |

| Argentinien |

| Kolumbien |

| Rest Südamerikas |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grünglas | ||

| Braunglas | |||

| Weißglas | |||

| Sonstige Farben | |||

| Nach Land | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Welches prognostizierte Volumen wird der Markt für Glasflaschen und -behälter in Südamerika bis 2030 erreichen?

Der Markt soll bis 2030 13,47 Millionen Tonnen erreichen und mit einer CAGR von 3,97 % wachsen.

Welche Endverbraucherkategorie führt die Nachfrage in Südamerika an?

Getränke dominieren mit 67,97 % des Volumens im Jahr 2024 dank starker Nachfrage nach Wein, Spirituosen und Premium-Erfrischungsgetränken.

Warum wächst Braunglas schneller als andere Farben?

Pharmazeutische Hersteller und Craft-Getränkeproduzenten benötigen UV-Schutz, was die CAGR-Prognose von 4,89 % für Braunglas antreibt.

Wie beeinflussen Energiekosten regionale Kapazitätsentscheidungen?

Hohe Gaspreise erzwangen Ofenschließungen und gestaffelte Umbauten und veranlassten Unternehmen, hybrides Schmelzen für mehr Effizienz einzuführen.

Welches Land ist der wichtigste Produktionsstandort für Glasflaschen in Südamerika?

Brasilien beherbergt den größten Ofencluster und profitiert von subventionierten Modernisierungsfonds und einer umfangreichen Scherbenzerkleinerungsinfrastruktur.

Welche jüngste Konsolidierung könnte die Angebotsdynamik neu gestalten?

Die Übernahme von Verallia durch die Familie Moreira Salles könnte Investitionen in Richtung südamerikanischer Werke lenken und die regionale Verhandlungsmacht stärken.

Seite zuletzt aktualisiert am: