Singapur Seefrachtmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

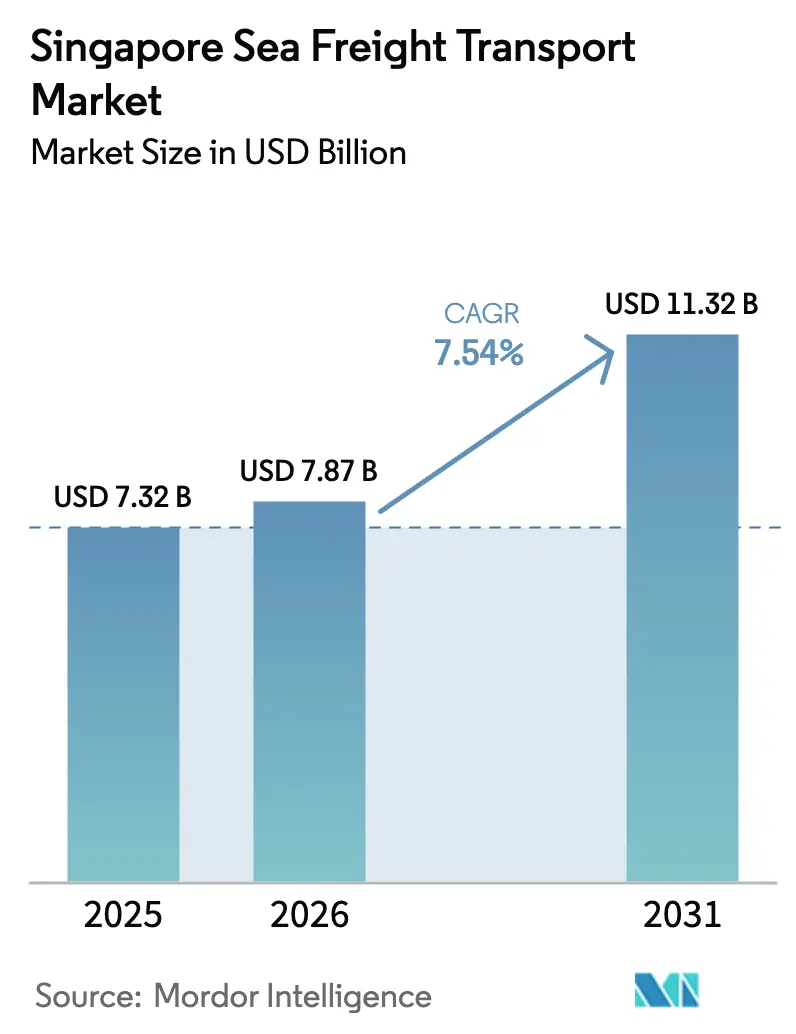

| Marktgröße im Basisjahr (2025) | 7.32 Milliarden US-Dollar |

| Marktgröße (2026) | 7.87 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Seefrachtmarkt Analyse von Mordor Intelligence

Die Größe des Singapur Seefrachtmarkts wird im Jahr 2026 auf 7,87 Milliarden USD geschätzt, ausgehend von einem Wert von 7,32 Milliarden USD im Jahr 2025, mit Prognosen von 11,32 Milliarden USD für 2031, was einer CAGR von 7,54 % über den Zeitraum 2026–2031 entspricht.

Die Dynamik beruht auf der schrittweisen Verlagerung aller Containeraktivitäten zum Tuas Mega-Port, einem Schritt, der Liegeplatzkapazitäten freisetzt und gleichzeitig die Schiffsabfertigungszeiten verkürzt. Digitale Instrumente – insbesondere elektronische Konnossemente und ein einheitliches Hafengemeinschaftssystem – reduzieren den Papieraufwand und geben Reedereien neue Gründe, Singapur im Mittelpunkt ihrer Netzwerke zu halten. Präferenzielle Handelsabkommen erweitern das Exporthinterland und heben zusammen mit einer Verlagerung der Produktion nach Südostasien die ausgehenden TEU-Zahlen an. Ein wachsender Strom von Flüssigmassengut im Zusammenhang mit saubererer Energie sowie eine Verlagerung hin zur Seefracht für temperaturgeführte Pharmazeutika sorgen für weiteren Auftrieb. Steigende Bunkerkosten und Preiswettbewerb durch malaysische Nachbarhäfen bleiben Beobachtungspunkte, doch die Kombination aus neuen Kapazitäten und stärker diversifizierten Handelsrouten hält den Wachstumsausblick fest auf Kurs.

Wichtigste Erkenntnisse des Berichts

- Nach Frachtart führte containerisierte Fracht mit einem Anteil von 60,35 % im Jahr 2025, während Flüssigmassengut bis 2031 mit einer CAGR von 7,75 % wachsen soll.

- Nach Endverbraucherbranche hielt Elektronik und Halbleiter im Jahr 2025 einen Marktanteil von 26,45 %; Pharmazeutika und Gesundheitswesen weisen mit 7,58 % bis 2031 die höchste prognostizierte CAGR auf.

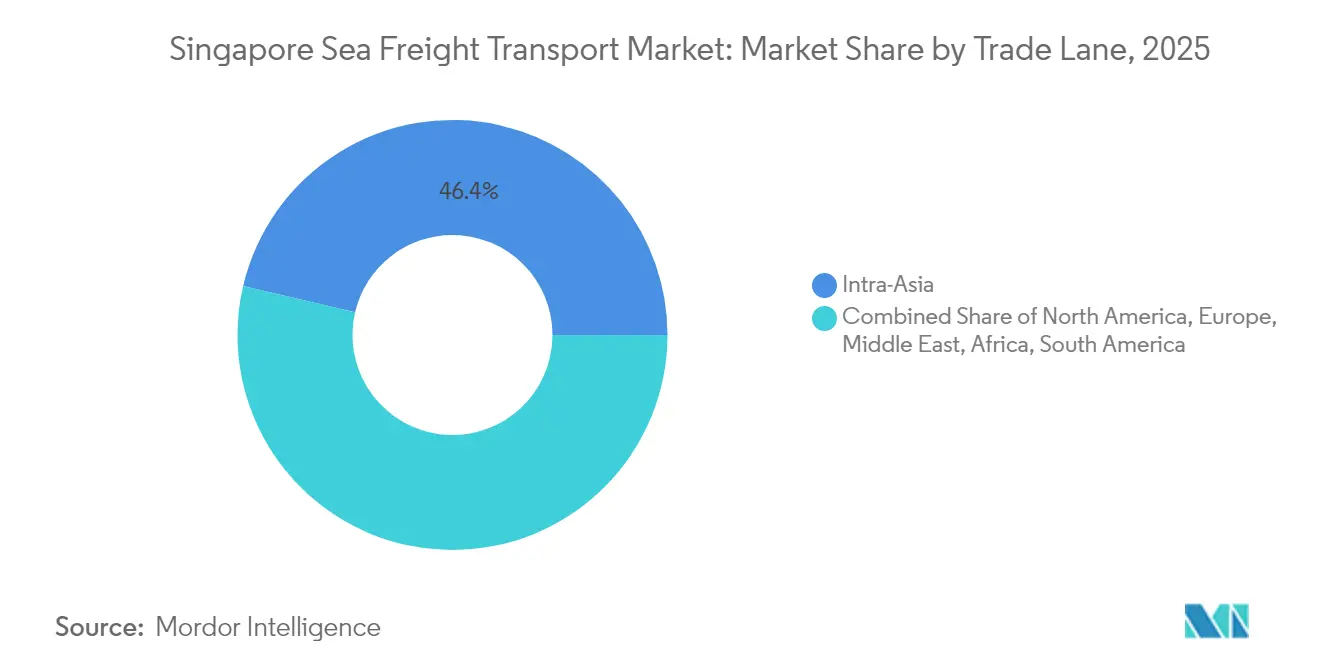

- Nach Handelsroute erfassten Innerasien-Routen im Jahr 2025 einen Marktanteil von 46,35 %, während der Afrika-Korridor im gleichen Zeitraum mit einer CAGR von 8,17 % expandieren soll.

- Nach Region entfiel auf die Westregion im Jahr 2025 ein Anteil von 69,35 % der Singapur Seefrachtaktivitäten; die Ostregion soll zwischen 2026 und 2031 mit einer CAGR von 10,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur Seefrachtmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung der Stadtterminals zum Tuas Mega-Port zur Steigerung des Durchsatzes | +1.8% | Global, konzentriert auf Innerasien | Mittelfristig (≈ 3–4 Jahre) |

| Verlagerung der ASEAN-Produktion treibt Export-TEUs aus Singapur an | +1.5% | ASEAN mit globalen Ausstrahlungseffekten | Mittelfristig (≈ 3–4 Jahre) |

| Präferenzielle Handelsabkommen (RCEP, CPTPP) senken Seefrachtkostenkosten | +0.9% | CPTPP- und RCEP-Mitglieder | Langfristig (≥ 5 Jahre) |

| DigitalPORT@SG und Einführung elektronischer Konnossemente verkürzen die Verweildauer | +0.7% | Globale Hochvolumenpartner | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Kühlketten-TEUs für Pharmazeutika und verderbliche Waren | +0.6% | Globale Pharmaexportmärkte | Mittelfristig (≈ 3–4 Jahre) |

| Initiativen für grüne und digitale Schifffahrtskorridore | +0.4% | Bilaterale Korridore mit entwickelten Märkten mit Schwerpunkt auf Nachhaltigkeitskonformität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung des Tuas Mega-Ports zur Steigerung des Durchsatzes

Die Konsolidierung der bestehenden Stadtterminals zum Tuas Mega-Port verändert die Wettbewerbsfähigkeit Singapurs grundlegend, indem die geplante Kapazität in den 2040er Jahren auf 65 Millionen TEUs angehoben wird – fast das Doppelte der im Jahr 2021 abgefertigten 37,5 Millionen TEUs[1]Schifffahrts- und Hafenbehörde Singapur, „Hafen der Zukunft”, Schifffahrts- und Hafenbehörde Singapur, mpa.gov.sg. Phase 1, die 2022 eröffnet wurde, setzt bereits mehr als 200 automatisch geführte Fahrzeuge ein, während ein ereignisgesteuertes digitales Rückgrat die Hofbewegungen in Echtzeit koordiniert. Da sich die Anlage an einer einzigen zusammenhängenden Küstenlinie befindet, sinken interne Umschlagsvorgänge deutlich, was die Kranauslastung und die Schiffsabfertigungszeiten verbessert. Die daraus resultierende Planbarkeit ermöglicht es Reedereien, doppelte Anläufe auf derselben Route zu rationalisieren und Schiffstage für zusätzliche Abfahrten freizusetzen. Eine unmittelbare Schlussfolgerung ist, dass Reedereien durch kürzere Hafenverweildauer sowohl Kosteneinsparungen als auch Treibhausgasreduzierungen erzielen, was Singapurs Stellung als Drehkreuz festigt.

Verlagerung der ASEAN-Produktion treibt Export-TEUs an

Die Verlagerung der Produktion von Elektronik, Präzisionstechnik und Konsumgütern aus Nordasien nach ASEAN pumpt neue Exportvolumina durch Singapur. United Microelectronics Corp.s 5-Milliarden-USD-Halbleiterfabrik und ähnliche Investitionen ziehen Wafer-Werkzeuge, Chemikalien und fertige Chips an, die über ausgehende Zubringerdienste vor dem Umschlag auf Tiefseerouten transportiert werden. Vietnams industrielle Expansion folgt einem identischen Muster und nutzt Singapur als Ladezentrum-Gateway über digitale Handelskorridore, die von YCH Group und Vietnam Post aufgebaut werden. Der erweiterte Lieferantenfußabdruck streut geopolitische Risiken und vertieft die Netzwerkdichte, was darauf hindeutet, dass die innerasiatische Nachfrage die Liegeplatzauslastung auch dann stützen wird, wenn sich globale Zyklen abschwächen.

Präferenzielle Handelsabkommen senken Seefrachtkosten

Singapurs Teilnahme am CPTPP beseitigt Zölle auf 94 % der Exporte in Mitgliedstaaten und verankert moderne Regeln für Dienstleistungen, elektronischen Handel und Investitionen. Die ergänzende Abdeckung durch RCEP, das fast 30 % des globalen BIP umfasst, vervielfacht die Beschaffungsflexibilität in Ostasien. Das praktische Ergebnis ist, dass Hersteller die Ursprungsregeln erfüllen können, während sie Fertigwaren weiterhin über Singapur leiten, wodurch eingebettete Frachtströme entstehen, die konkurrierende Drehkreuze nur schwer verdrängen können. Da die Verlagerung von Luft- auf Seefracht zunimmt – insbesondere für Elektronik und Pharmazeutika – verstärken diese Handelsabkommen den gesamten Gesamtkostenvorteil des Seeverkehrs und erweitern Singapurs Zielmarkt.

DigitalPORT@SG und Einführung elektronischer Konnossemente

Die Verabschiedung des UNCITRAL-Modellgesetzes über elektronisch übertragbare Aufzeichnungen im Jahr 2021 verleiht elektronischen Konnossementen volle Rechtskraft und ebnet den Weg für den blockchain-gesicherten Dokumentenaustausch. Prozessversuche zeigen, dass die Dokumentationszykluszeiten um ein Drittel sinken, Container schneller freigegeben werden und Lkw-Warteschlangen abnehmen. Die Mitte 2025 geplante Einführung des elektronischen Zahlungsaufschubsystems der Währungsbehörde Singapurs wird digitale Unterlagen mit Abrechnungen synchronisieren und so administrative Verzögerungen und Bankgebühren reduzieren[2]Währungsbehörde Singapur, „MAS und ABS kündigen Einführung elektronischer Zahlungsaufschublösungen Mitte 2025 und Verlängerung der Frist für die Einstellung von Unternehmensschecks an”, Währungsbehörde Singapur, mas.gov.sg. Der implizierte Vorteil besteht darin, dass kleine Exporteure nun einem geringeren Betriebskapitaldruck ausgesetzt sind, was die intensivere Nutzung des Hafenökosystems Singapurs fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Bunkerpreise führen zu höheren Gesamtfrachtkosten | –1.2% | Globale Routen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch Zubringerraten von Port Klang und Tanjung Pelepas | –1.0% | Innerasien, Malaysia-Ursprung | Mittelfristig (≈ 3–4 Jahre) |

| Mangel an 40-Fuß-High-Cube-Kühlcontainern in der Hochsaison | –0.5% | Globale Kühlkettenrouten | Kurzfristig (≤ 2 Jahre) |

| Knappe Lkw-Kapazitäten für die erste/letzte Meile auf Jurong Island | –0.3% | Inland (Jurong Island) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bunkerpreise führen zu höheren Frachtkosten

Container-Spotpreise auf mehreren Langstreckenrouten haben sich Ende 2024 mehr als verdoppelt, angetrieben durch einen Anstieg von 256 % auf der Route Shanghai–Europa infolge von Umleitungen durch das Rote Meer. In Singapur verdreifachten sich die Bunkermengenn mit Biokraftstoff im Jahr 2023 und fügten der Kraftstoffkostenbasis der Reedereien eine neue Preisreferenz hinzu. Obwohl alternative Kraftstoffarten bei der Dekarbonisierung helfen, bringen ihre noch jungen Lieferketten Volatilität in indexgebundene Kraftstoffzuschläge. Verlader priorisieren daher Häfen mit minimalen Hafenverzögerungen, damit der Bunkerverbrauch planbar bleibt; Singapurs Effizienzgewinne dämpfen, beseitigen jedoch nicht diese Volatilität.

Wettbewerbsdruck durch Port Klang und Tanjung Pelepas

Die benachbarten malaysischen Häfen bieten weiterhin niedrigere Kaiumschlagsgebühren und Arbeitskosten und verleiten Reedereien dazu, marginale Anläufe zu verlagern. Neue Allianzstrukturen für 2025 – wie die Premier Alliance und die Gemini Cooperation – kontrollieren rund 80 % der globalen Kapazität, was ihre Routenentscheidungen entscheidend macht. Um Marktanteile zu verteidigen, integriert PSA wertschöpfende Lagerhaltung und Gefahrgutabwicklung direkt in Tuas und verankert damit Dienstleistungen, die Wettbewerbern fehlen. Der praktische Effekt ist eine Segmentierung: Preissensible Fracht kann nach Malaysia abwandern, aber zeitkritische oder regulierte Güter bleiben in Singapur verankert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Frachtart: Flüssigmassengut führt Wachstumskurs an

Containerisierte Fracht hält im Jahr 2025 einen Marktanteil von 60,35 % am Singapur Seefrachtmarkt, und ihre Bedeutung soll bis 2031 anhalten, da die Nutzung von Kühlcontainern zunimmt. Die steigende Nachfrage nach temperaturgeführten Containern für Impfstoffe und Biologika veranlasst PSA, Steckdosen und Überwachung der kontrollierten Atmosphäre hinzuzufügen, was den Containerbetrieb zu einem strategischen Enabler für Exporteure aus dem Biowissenschaftsbereich macht. Flüssigmassengut verzeichnet mit einer CAGR von 7,75 % das schnellste prognostizierte Wachstum, angetrieben durch Biokraftstoffmischung und aufkommende Grünammoniak-Projekte, die dedizierte Liegeplätze auf Jurong Island benötigen. Trockenmassengutvolumina wachsen moderat auf der Grundlage der regionalen Baunachfrage, während Stückgut und Roll-on/Roll-off stabile Nischen bleiben. Das Zusammenspiel von Automatisierung, digitalen Zwillingen und Blockchain innerhalb dieser Segmente steigert die Planbarkeit und ermöglicht es Terminalbetreibern, die Hofstapelung für jede Warenklasse fein abzustimmen.

Endverbraucherbranche: Technologie und Gesundheitswesen treiben die Nachfrage an

Elektronik und Halbleiter nehmen mit 26,45 % im Jahr 2025 den größten Anteil an der Marktgröße ein und spiegeln Singapurs zentrale Rolle in der globalen Chip-Logistik wider. Produktionslinien für ausgereifte Knoten beliefern verschiedene Sektoren von der Automobilindustrie bis zum industriellen IoT, die alle eine zuverlässige Konnektivität von Asien in den Westen benötigen. Pharmazeutika und Gesundheitswesen verzeichnen die schnellsten Zuwächse mit einer CAGR von 7,58 %, da multinationale Pharmaunternehmen die Nutzung von Seefracht ausweiten, um den CO₂-Ausstoß zu senken und gleichzeitig die BIP-Temperaturkonformität aufrechtzuerhalten. Chemikalien und Petrochemikalien bleiben aufgrund integrierter Raffinieriekomplexe ein Kernsegment, während Einzelhandel und elektronischer Handel an Bedeutung gewinnen, da regionale Fulfillment-Netzwerke von Luft- auf Seefracht umstellen, um höhere Paketvolumina wirtschaftlich zu bewältigen.

Handelsroute: Innerasiatische Dominanz mit afrikanischer Wachstumsfront

Innerasiatische Dienste machen im Jahr 2025 einen Marktanteil von 46,35 % am Singapur Seefrachtmarkt aus und spiegeln die tiefe Integration der ASEAN-Liefernetzwerke wider. Reedereianteile an indonesischen und malaysischen Terminals verbessern die Fahrplanflexibilität, sind aber für die Weiterleitung weiterhin auf Singapurs dichtes Hauptstreckennetz angewiesen, was die Drehkreuz-und-Speichen-Dynamik bestätigt. Afrika entwickelt sich mit einer CAGR von 8,17 % zur am schnellsten wachsenden Route, angetrieben durch neue Verbrauchernachfrage und Infrastrukturimporte. Nordamerika und Europa halten stabile Anteile, unterstützt durch allianzgestützte transpazifische Umschichtungen, die die wöchentliche Frequenz erhöhen. Nahost-Volumina bleiben volatil, da Sicherheitsbedenken im Roten Meer die Umwege um das Kap der Guten Hoffnung verlängern und ironischerweise mehr Tonnenmeilen über Singapur leiten.

Geografische Analyse

Die Westregion, die die Tuas- und Jurong-Cluster beherbergt, hält im Jahr 2025 einen dominanten Marktanteil von 69,35 % an der Singapur Seefrachtmarktgröße und unterstreicht damit den entscheidenden Einfluss der Konsolidierung der Containeraktivitäten am Tuas Mega-Port. Mit einer geplanten Umschlagskapazität von 65 Millionen TEUs bis in die 2040er Jahre – fast das Doppelte der im Jahr 2021 landesweit abgefertigten 37,5 Millionen TEUs – ist diese Zone das Rückgrat der Drehkreuzstrategie Singapurs. PSAs 647,5-Millionen-USD-Lieferkettenstandort, der für die Fertigstellung im zweiten Quartal 2027 geplant ist, wird eine standortinterne Lagerung für Gefahrgüter und Pharmazeutika einführen und so neue Bindungskräfte für hochwertige Fracht schaffen. Konnektivitätsverbesserungen wie das Tuas Road Viaduct (Phase 2), das für 2025–2030 geplant ist, stärken die Verbindung zwischen Schnellstraßen und Kaikränen und verkürzen die Lkw-Umlaufzeiten [3]Landesverkehrsbehörde, „Verbesserungen am Straßennetz in Tuas South zur Unterstützung der künftigen Entwicklung”, Landesverkehrsbehörde, lta.gov.sg. Diese Maßnahmen implizieren, dass die Westregion weiterhin inkrementelle Marktanteile gewinnen wird, da Schifffahrtsallianzen immer größere Schiffe zum einzigen vollautomatisierten Terminal der Stadt leiten. Eine praktische Konsequenz ist, dass Sekundärhäfen in der Region nun ausschließlich über den Preis konkurrieren müssen, da der Produktivitätsvorsprung von Tuas zunimmt.

Die Ostregion – verankert durch die Changi- und Loyang-Cluster – verzeichnet mit einer CAGR von 10,05 % zwischen 2026 und 2031 das schnellste prognostizierte Wachstum, dank ihres Fokus auf temperaturgeführte und zeitkritische Sendungen. SATS' Coolport @ Changi, ausgestattet mit mehrstufigen Zonen von –28 °C bis 18 °C und einer jährlichen Kapazität von 250.000 Tonnen, positioniert den Bezirk als regionalen Champion für verderbliche Waren und Pharmazeutika. Die umfassendere Frachtexpansion der Changi Airport Group auf 5,4 Millionen Tonnen pro Jahr im Rahmen des Changi East-Programms stärkt die Luft-See-Umschlagsoptionen weiter und ermöglicht es Verladern, zwischen den Verkehrsträgern zu wechseln, ohne den Dienstleister zu wechseln. Diese Aufstellung vertieft effektiv die Widerstandsfähigkeit der Singapur Seefrachtbranche, indem Exporteuren eine Ausweichmöglichkeit geboten wird, wenn die Ladekapazität in Flugzeugrümpfen knapp wird. Die neue Infrastruktur ermutigt auch Ozeanreedereien, direkte Kühlkettenrouten nach Changi zu entwickeln – ein Zeichen dafür, dass maritime Betreiber die Ostregion nun als ergänzend und nicht als peripher zum Hauptdrehkreuz betrachten.

Zentral- und Nordregion bieten zusammen operatives Gleichgewicht, während der Containerdurchsatz schrittweise nach Westen verlagert wird. Die Terminals Pasir Panjang und Keppel in der Zentralregion schwenken auf spezialisierte Stückgutabwicklung und wertschöpfende Dienstleistungen um und erhalten so die Auslastung, auch wenn Hauptliniendienste nach Tuas verlagert werden. Im Norden stellt Sembawangs Fokus auf Massengutumschlag sicher, dass Nischengüter – wie Bauaggregat und bestimmte Projektfracht – einen nahtlosen Zugang zu inländischen Endverbrauchern behalten. Diese geografische Diversifizierung schützt den Singapur Seefrachtmarkt vor Einzelpunktunterbrechungen und weist Liegeplatztypen entsprechend den Frachtanforderungen zu. Durch die Orchestrierung unterschiedlicher Spezialisierungen über Cluster hinweg reduzieren Hafenplaner den Querverkehrsstau und maximieren die Liegeplatzproduktivität, was die Schlussfolgerung bekräftigt, dass Singapurs Mehrknotenstrategie sowohl für Skalierung als auch für Flexibilität ausgelegt ist.

Wettbewerbslandschaft

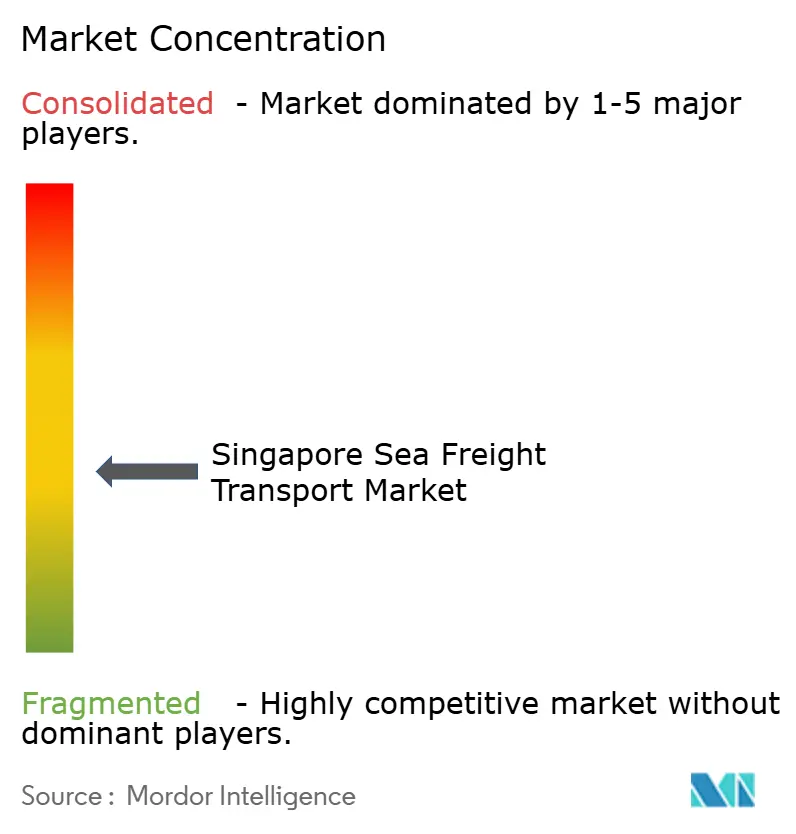

Die Singapur Seefrachtbranche ist mäßig konzentriert, wobei PSA International den Terminalbetrieb anführt und im Jahr 2023 weltweit 94,8 Millionen TEUs umschlug. PSAs vertikaler Vorstoß in Lieferkettenzentren innerhalb von Tuas, einschließlich eines 647,5-Millionen-USD-Gefahrgut-Komplexes, differenziert den Hafen durch seine Dienstleistungsbreite. Ozeanreedereien restrukturieren Allianzen – ONE tritt der Premier Alliance bei, während Maersk mit Hapag-Lloyd kooperiert – was den Slot-Austausch neu gestaltet und die Anlaufmuster in Singapur beeinflusst. Technologieinvestitionen sind nun ein strategisches Schlachtfeld: Singtel und Ericsson rollen ein privates 5G-Netzwerk in Tuas aus, um die Echtzeit-Koordination von Kränen und automatisch geführten Fahrzeugen zu ermöglichen. Der Wechsel des Containervermieters Seaco zu einem rein cloudbasierten Analysestack veranschaulicht, wie Dateneinblicke zu einem Grunderfordernis für Entscheidungen zur Anlagenbereitstellung werden.

Führende Unternehmen der Singapur Seefrachtbranche

PSA International

Ocean Network Express (ONE)

Pacific International Lines (PIL)

A.P. Moller-Maersk

CMA CGM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hapag-Lloyd und A.P. Moller-Maersk Singapur gründeten die Gemini Cooperation und setzten rund 340 Schiffe auf Asien-Europa- und Transpazifik-Routen ein, um Effizienz und Nachhaltigkeit zu steigern.

- November 2024: Ocean Network Express (ONE) erwarb eine Minderheitsbeteiligung am New Priok Container Terminal One (NPCT1) in Jakarta, Indonesien, mit einer Jahreskapazität von 1,5 Millionen TEU, was seinen südostasiatischen Fußabdruck stärkt und auf frühere Akquisitionen in den USA und Europa aufbaut.

- Oktober 2024: PSA International legte den Grundstein für ein 647,5-Millionen-USD-Lieferkettenstandort am Tuas Port, der mehr als 185.000 m² umfasst und für die Abwicklung spezialisierter Fracht wie Gefahrgüter und Pharmazeutika ausgelegt ist, mit geplanter Fertigstellung im zweiten Quartal 2027.

- März 2024: Ocean Network Express (ONE) stellte neue Transpazifik-Dienste vor, die ab Februar 2025 wirksam werden, mit 16 direkten Schleifen, die auf hohe Fahrplanzuverlässigkeit nach dem Allianzaustritt von Hapag-Lloyd ausgelegt sind.

Berichtsumfang des Singapur Seefrachtmarkts

| Containerisierte Fracht | Trocken |

| Kühl | |

| Trockenmassengut | |

| Flüssigmassengut | |

| Stückgut | |

| Roll-on/Roll-off-Fracht |

| Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und elektronischer Handel |

| Sonstige |

| Innerasien |

| Nordamerika |

| Europa |

| Naher Osten |

| Afrika |

| Südamerika |

| Ozeanien |

| Westregion (Tuas und Jurong) |

| Zentralregion (Pasir Panjang und Keppel) |

| Nordregion (Sembawang) |

| Ostregion (Changi und Loyang) |

| Nach Frachtart | Containerisierte Fracht | Trocken |

| Kühl | ||

| Trockenmassengut | ||

| Flüssigmassengut | ||

| Stückgut | ||

| Roll-on/Roll-off-Fracht | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Chemikalien und Petrochemikalien | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | ||

| Einzelhandel und elektronischer Handel | ||

| Sonstige | ||

| Nach Handelsroute | Innerasien | |

| Nordamerika | ||

| Europa | ||

| Naher Osten | ||

| Afrika | ||

| Südamerika | ||

| Ozeanien | ||

| Nach Region / Hafencluster | Westregion (Tuas und Jurong) | |

| Zentralregion (Pasir Panjang und Keppel) | ||

| Nordregion (Sembawang) | ||

| Ostregion (Changi und Loyang) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Singapur Seefrachtmarkts bis 2031?

Es wird erwartet, dass er 11,32 Milliarden USD erreicht, mit einer CAGR von 7,54 % ab 2026.

Wie wird der Tuas Mega-Port die Seefrachtkapazität Singapurs beeinflussen?

Durch die Konsolidierung der Terminals in einem einzigen automatisierten Komplex wird Tuas die langfristige TEU-Kapazität nahezu verdoppeln und die Schiffsabfertigungszeiten verkürzen.

Welche Frachtart wächst in der Singapur Seefrachtbranche am schnellsten?

Flüssigmassengut, insbesondere alternative Schiffskraftstoffe, soll bis 2031 die höchste CAGR aufweisen.

Wie steigern Handelsabkommen die Seefrachtvolumina Singapurs?

CPTPP und RCEP senken Zölle und harmonisieren Standards, wodurch die Weiterleitung über Singapur für Exporteure kosteneffizient wird.

Wie reduziert die digitale Dokumentation die Hafenverweildauer?

Elektronische Konnossemente und DigitalPORT@SG ermöglichen den Datenaustausch in Echtzeit und verkürzen Papierbearbeitungszyklen um etwa ein Drittel.

Welche Handelsroute weist die stärksten Wachstumsaussichten auf?

Der Afrika-Korridor, mit einer prognostizierten CAGR von 8,17 %, bietet das höchste Wachstum aufgrund steigender Verbrauchernachfrage und Infrastrukturimporte.

Seite zuletzt aktualisiert am: