Marktgröße und Marktanteil im Bereich Senior Living

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 285.10 Milliarden US-Dollar |

| Marktgröße (2030) | 374.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Senior Living von Mordor Intelligence

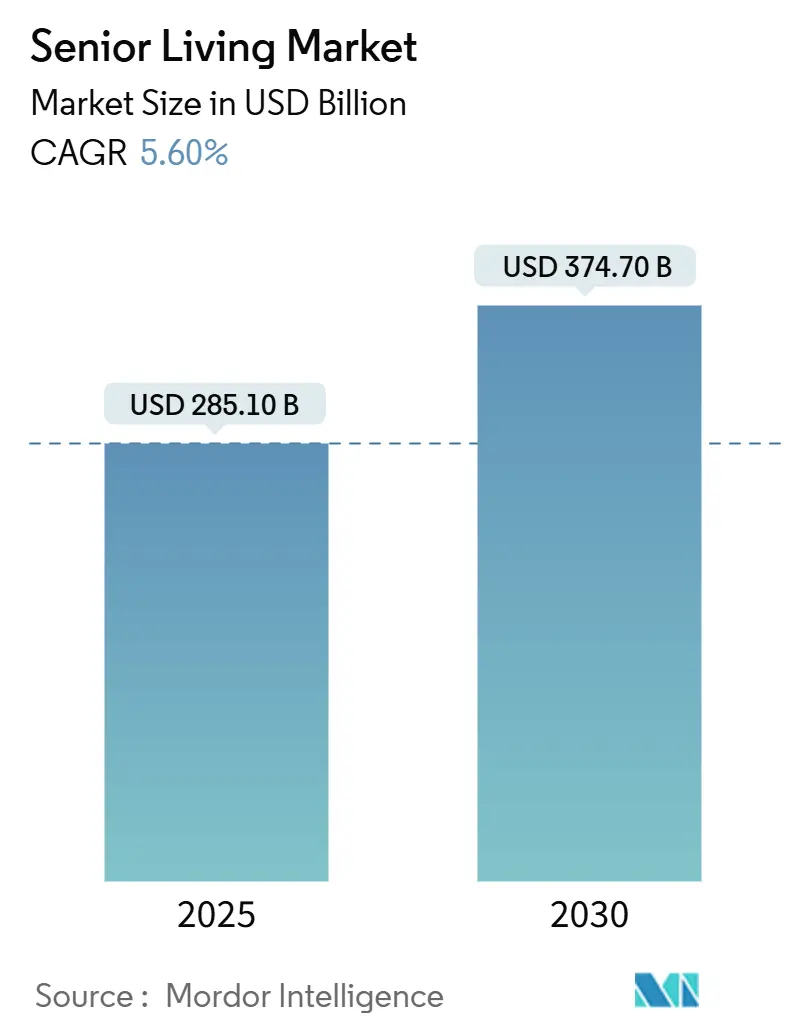

Die Marktgröße für Senior Living wird im Jahr 2025 auf 285,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 374,70 Milliarden USD erreichen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2025–2030).

Die steigende Nachfrage ist auf das weltweite Wachstum der Bevölkerungsgruppe der über 80-Jährigen zurückzuführen, die jährlich um rund 500.000 Personen zunimmt, was Projektentwickler dazu veranlasst, zweckgebundene Wohnanlagen zu errichten, trotz der kapitalintensiven Baukosten. Institutionelle Investoren lenken mittlerweile jährlich mehr als 2 Milliarden USD in den Markt für Seniorenwohnen, angezogen von stabilen Renditen und inflationsabsichernden Mietsteigerungsklauseln. Auf der Angebotsseite sank die Zahl der Baugenehmigungen im ersten Quartal 2025 auf nur 1.287 Einheiten – den niedrigsten Quartalswert aller Zeiten –, was den RevPAR in den wichtigsten Metropolen um 4,9 % anhob. Betreiber gewinnen zusätzliche Preissetzungsmacht durch die Integration von Predictive-Analytics-Plattformen, die vermeidbare Krankenhauseinweisungen reduzieren und die Ergebnisse für Bewohner verbessern.

Wichtigste Erkenntnisse des Berichts

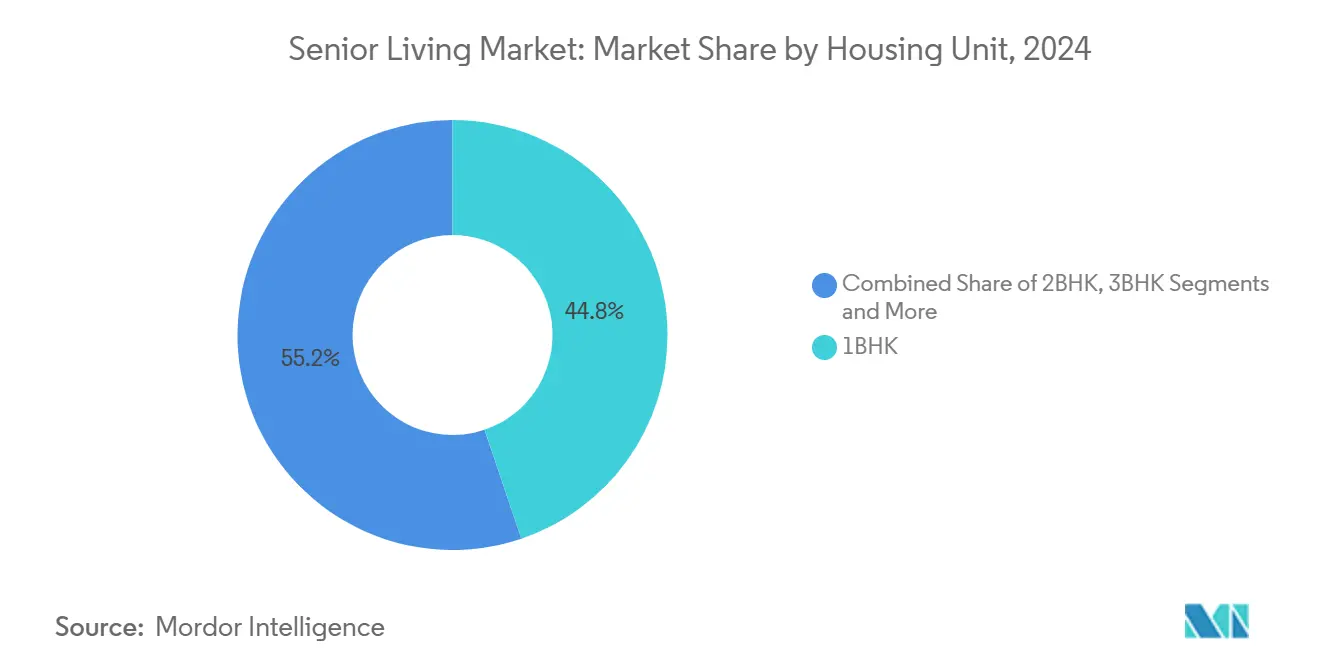

- Nach Wohneinheitskonfiguration entfielen 44,8 % der Marktgröße für Seniorenwohnen im Jahr 2024 auf 1-Zimmer-Wohnungen; Unabhängige Villen sind bis 2030 auf eine CAGR von 9,2 % ausgerichtet.

- Nach Pflegeintensität repräsentierten Lifestyle-/Minimal-Unterstützungs-Einrichtungen 41,6 % des Umsatzes im Jahr 2024, während der Bereich Memory Care mit einer CAGR von 10,7 % wächst.

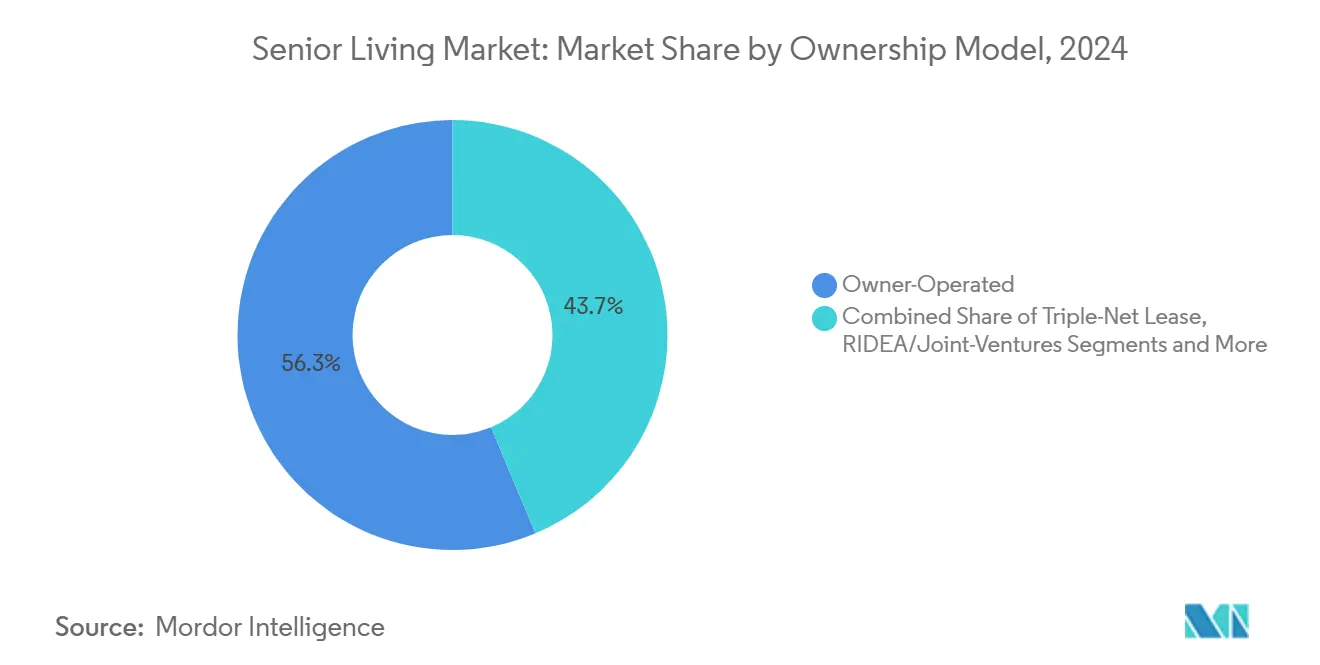

- Nach Eigentumsmodell kontrollierten eigenbetriebene Einrichtungen 56,3 % des Bestands im Jahr 2024; RIDEA/Joint-Ventures weisen bis 2030 eine CAGR von 9,1 % auf.

- Nach Finanzierungsquelle entfielen 72,8 % der Ausgaben im Jahr 2024 auf Privatzahler, wobei die Prämien für Pflegeversicherungen mit einer CAGR von 10,8 % steigen.

- Nach Geografie führte Nordamerika mit einem Marktanteil von 37,9 % im Bereich Seniorenwohnen im Jahr 2024, während für den Asien-Pazifik-Raum bis 2030 die höchste CAGR von 8,6 % prognostiziert wird.

Globale Markttrends und Erkenntnisse im Bereich Senior Living

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der alternden Bevölkerung | +1.80% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Demenz und Komorbiditäten | +1.20% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zufluss institutionellen Kapitals in alternative Anlagen | +0.90% | Nordamerika und Europa; aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften im Ökosystem der Langlebigkeitstechnologie | +0.70% | Kernmärkte in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klimaresistentes, wellnesszertifiziertes Gemeinschaftsdesign | +0.40% | Nordamerika und Europa, insbesondere klimaexponierte Regionen | Langfristig (≥ 4 Jahre) |

| Inanspruchnahme von Umkehrhypotheken und Eigenkapitalfreisetzungsprodukten | +0.30% | Nordamerika; Ausbreitung nach Australien und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der alternden Bevölkerung

Der demografische Schwung bildet den Anker des Marktes für Seniorenwohnen. Baby-Boomer verfügen gemeinsam über ein Eigenheimkapital von nahezu 14 Billionen USD, das über Umkehrhypothekenangebote wie PHH Mortgages EquityIQ erschlossen werden kann, das mittlerweile Darlehen von bis zu 4 Millionen USD gewährt. Premium-Wohnanlagen kanalisieren dieses Vermögen in gebündelte Hospitality- und Pflegeleistungen, die höhere Margen erzielen. Chinas politische Planer gehen davon aus, dass Senioren bis 2035 30 % der Bevölkerung ausmachen werden, was eine Chance von 4,1 Billionen USD begründet, die bereits ausländische Betreiber anzieht.[1]Asia Bureau, "Chinas Silberwirtschaft," Nikkei Asia, nikkei.com Die Vermögenskonzentration verschärft zudem eine Angebotslücke im erschwinglichen Segment, wo Grundstückskosten und regulatorische Hürden den Neubau einschränken.

Zunehmende Prävalenz von Demenz und Komorbiditäten

Der Bereich Memory Care, der jährlich um 10,7 % wächst, profitiert von staatlichen Vorschriften, die Personalschulungsstandards und gesicherte Grundrisse vorschreiben. Einrichtungen integrieren mittlerweile biophiles Design und Musiktherapieräume, um den kognitiven Abbau zu verlangsamen. KI-Bewegungssensoren warnen das Personal vor Sturzrisiken, senken die Haftung und verlängern die durchschnittliche Aufenthaltsdauer. Höhere Pflegebedürftigkeit verankert Premium-Tagessätze, die die Gesamtgröße des Marktes für Seniorenwohnen steigern, während sie gleichzeitig Barrieren für Betreiber errichten, die Compliance-Anforderungen nicht erfüllen können.

Zufluss institutionellen Kapitals in alternative Anlagen

Family Offices und Private-Equity-Fonds betrachten die Cashflows des Marktes für Seniorenwohnen als defensiv in Phasen makroökonomischer Volatilität. Morgan Stanleys Erwerb von acht Brightview-Standorten verdeutlicht den institutionellen Appetit auf große, stabilisierte Portfolios. Entwicklungsrenditen liegen 200–300 Basispunkte über stabilisierten Kapitalisierungsraten, was Neubauten in angebotsknappen Ballungsräumen antreibt. Das RIDEA-Modell verbindet Immobilieneigentümer mit Betriebspartnern, sodass beide am Aufwärtspotenzial partizipieren und eine CAGR von 9,1 % für RIDEA-strukturierte Vermögenswerte beschleunigt wird.[2]Pressezentrum, "Brightview Portfolio-Akquisition," Morgan Stanley, morganstanley.com

Partnerschaften im Ökosystem der Langlebigkeitstechnologie

Die technologische Konvergenz gestaltet die Wettbewerbsstrategie neu. CarePredicts KI-Wearables verfolgen subtile Veränderungen im Gang oder Schlaf bereits Tage vor klinischen Ereignissen, reduzieren Krankenhausverlegungen und unterstützen Risikoverteilungsverträge mit Medicare-Advantage-Plänen. Betreiber bündeln Telepharmacy, Fernüberwachung von Vitalwerten und virtuelle Verhaltenstherapie, um die Bewohnerzufriedenheit zu steigern und gleichzeitig die Einnahmen zu diversifizieren. Datengesteuerte Personalplanungsalgorithmen mildern unterdessen den Arbeitskräftemangel und steigern die Gewinnmargen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation | -1.40% | Global; am akutesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe, fragmentierte regulatorische Compliance | -0.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Gebäudeversicherungsprämien in Klimazonen | -0.60% | US-Golfküste; Australien | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftswiderstand und restriktive Bebauungsvorschriften ("NIMBY") | -0.40% | Vorstädtisches Nordamerika; ausgewählte EU-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation

Neunundneunzig Prozent der US-amerikanischen Anbieter von Fachpflegeleistungen melden unbesetzte klinische Stellen, was zu einer erhöhten Abhängigkeit von Zeitarbeitspersonal und steigenden Lohnkosten führt. Die Vergütung für zertifizierte Pflegeassistenten hat seit 2024 die Lebenshaltungskostensteigerungen übertroffen. Betreiber reagieren mit Stipendien-, Mentoring- und Karriereprogrammen, die die Mitarbeiterbindung verbessern, ergänzt durch KI-gestützte Planungstools, die begrenzte Personalkapazitäten auf mehrere Pflegebereiche verteilen.

Komplexe, fragmentierte regulatorische Compliance

Lizenzierungsgesetze unterscheiden sich erheblich nach Bundesstaat und Land, was Betreiber zwingt, Bauvorschriften, Personalquoten und Aufnahmeprotokolle anzupassen. Während Compliance die Kostenstrukturen erhöht, schützt sie auch etablierte Anbieter, die den rechtlichen Aufwand über große Portfolios amortisieren. Digitale Plattformen verfolgen nun automatisch Richtlinienaktualisierungen und Vorfallmeldungen, senken den Verwaltungsaufwand und begrenzen das Risiko von Beanstandungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wohneinheit: Unabhängige Villen beschleunigen die gehobene Nachfrage

Unabhängige Villen stützen eine CAGR von 9,2 % und nutzen den Wunsch von Rentnern nach Privatsphäre in umzäunten, ausstattungsreichen Wohnanlagen. Projektentwickler integrieren Smart-Home-Systeme und sprachaktivierte Steuerungen, die das Altern in der eigenen Umgebung erleichtern. Obwohl Villen höhere Baukosten verursachen, erzielen Premium-Mieten und ergänzende Technologiegebühren überlegene Margen. Diese Mischung stärkt den Markt für Seniorenwohnen, indem Bewohner früher in der Alterskurve gewonnen und durch progressive Pflegestufen gehalten werden.

1-Zimmer-Suiten halten einen Marktanteil von 44,8 % im Bereich Seniorenwohnen aufgrund von Kosteneffizienz und standardisierten Bauvorlagen. Zwei-Zimmer-Einheiten erfüllen die Bedürfnisse von Paaren und dienen als flexible Grundrisse für Familienbesuche, was die Fluktuation reduziert. Drei-Zimmer-Optionen bleiben begrenzt, decken aber die mehrgenerationelle Nachfrage in Teilen des Asien-Pazifik-Raums ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pflegeintensität: Memory Care erzielt Premium-Wachstum

Lifestyle-/Minimal-Unterstützungs-Einrichtungen erwirtschafteten 41,6 % des Umsatzes im Jahr 2024, indem sie gesündere Senioren betreuen, die wartungsfreies Wohnen und soziale Programme suchen. Memory Care wächst jedoch mit 10,7 % pro Jahr, da die Demenzprävalenz steigt. Gesicherte Bereiche nutzen zirkadianes Licht, therapeutische Gärten und kleinere Bewohner-„Haushalte”, was zu messbaren Rückgängen bei Verhaltensepisoden führt. Betreiber bepreisen diese spezialisierten Leistungen zu einem Aufpreis und steigern damit den Beitrag des Segments zur Gesamtgröße des Marktes für Seniorenwohnen.

Unterstützung bei Aktivitäten des täglichen Lebens fungiert als Übergangsschicht, in der Bewohner vom unabhängigen Status zu höherer Pflegebedürftigkeit wechseln. Fachpflege und Rehabilitation bedient weiterhin komplexe klinische Bedürfnisse, häufig subventioniert durch Medicare oder gleichwertige Kostenträger, sieht sich jedoch mit Kapitalisierungsratenkompression und steigenden Compliance-Kosten konfrontiert.

Nach Eigentumsmodell: RIDEA-Partnerschaften gewinnen an Bedeutung

Eigenbetreiber verwalten nach wie vor 56,3 % des Bestands, doch der RIDEA/Joint-Venture-Weg wächst am schnellsten, da REITs wie Welltower an den Nettobetriebseinnahmen partizipieren. Diese Strukturen erschließen günstigeres Kapital für Modernisierungen und Technologie-Upgrades. Triple-Net-Leasingverträge bleiben bei Investoren beliebt, die stabile Einnahmen suchen, verzichten jedoch auf das Aufwärtspotenzial aus betrieblichen Effizienzgewinnen. Eigentumswohnungs- oder bewohnereigene Modelle florieren in nordischen Märkten und bieten Senioren eingetragenes Eigentum und Mitbestimmungsrechte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Finanzierungsquelle: Versicherungsgestützte Bewohner nehmen zu

Privatzahler dominieren nach wie vor mit 72,8 %, doch hybride Pflegeversicherungspolicen wachsen jährlich um 10,8 % und erweitern den Zugang für Haushalte mit mittlerem Einkommen. Versicherer bündeln Aufenthaltsdauern und Pflegestufenaufstiege vorab und glätten so den Cashflow für Betreiber. Staatlich subventionierte Betten bleiben in Europa und Asien unverzichtbar und knüpfen die Erstattung an Lebensqualitätswerte und Energieeffizienzmetriken. Medicaid- und Medicare-Finanzierung stützt US-amerikanische Post-Akut-Aufenthalte, erfordert jedoch eine rigorose Dokumentation, die kleinere Anbieter nur schwer aufrechterhalten können.

Geografische Analyse

Nordamerika erwirtschaftete 37,9 % des Umsatzes im Jahr 2024, gestützt durch den tiefen Privatzahlermarkt der Vereinigten Staaten und den wachsenden REIT-Fußabdruck Kanadas. Welltowers Akquisition von Amica Senior Living für 4,6 Milliarden CAD (3,4 Milliarden USD) unterstreicht die anhaltende Konsolidierung in kanadischen Premium-Metropolen. Klimabedingte Versicherungsanstiege – Floridas Prämien stiegen in fünf Jahren um 125 % – zwingen ältere Immobilien zur Nachrüstung von Dächern und Fenstersystemen, was einige Betreiber dazu veranlasst, gefährdete Zonen zu verlassen. Mexikos Küstenenklaven bieten US-amerikanischen Rentnern niedrigere Lebenshaltungskosten und Medizintourismusarrangements, was experimentelle grenzüberschreitende Partnerschaften fördert.

Der Asien-Pazifik-Raum verzeichnet mit 8,6 % die höchste CAGR, angeführt von Chinas Deregulierung der Beschränkungen für ausländisches Eigentum und der Einführung umfangreicher Altenpflegesubventionen. Südkoreas Luxus-Eigentumswohnungstürme sprechen wohlhabende Senioren an, die Wellness-Spas, Dachgärten und Concierge-Medizin fordern.[3]Features Desk, "Luxus-Rentnertürme in Korea," The Japan Times, japantimes.co.jp Australien profitiert von starken Superannuation-Zuflüssen, die hochmoderne Wohnanlagen in Sydney und Melbourne finanzieren, die häufig in unmittelbarer Nähe zu Akutkrankenhäusern angesiedelt sind, um Vorteile einer kontinuierlichen Versorgung zu bieten.

Europa verzeichnet ein stetiges Wachstum, da private Betreiber robuste öffentliche Sicherheitsnetze ergänzen. Deutschland führt beim Entwicklungsvolumen; das Vereinigte Königreich zieht trotz Brexit-bedingter regulatorischer Verschiebungen ausländisches Kapital an. Südeuropa bietet eine latente Chance, gestützt durch verbesserte makroökonomische Bedingungen und staatliche Anreize für altersgerechte Infrastruktur. EU-Taxonomieregeln begünstigen grünzertifizierte Vermögenswerte, was weitreichende Nachrüstungen und Photovoltaikanlagen fördert, die Betriebskosten senken und den Wellnessprioritäten der Bewohner entsprechen.

Wettbewerbslandschaft

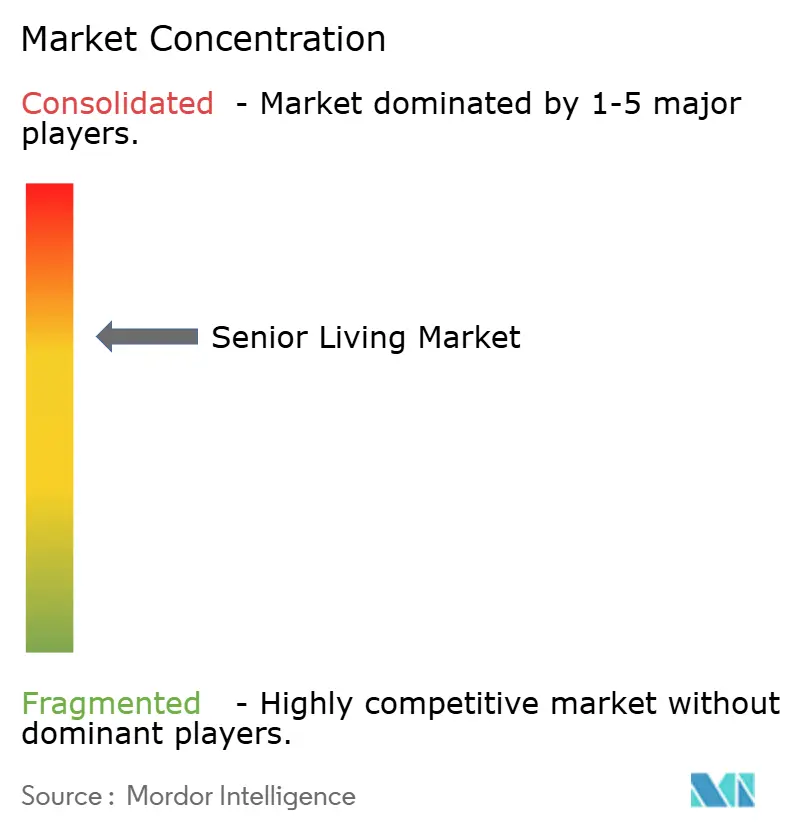

Der Markt für Seniorenwohnen bleibt fragmentiert, wobei kein einzelner Betreiber mehr als 5 % des belegten Bestands kontrolliert, was reichlich Raum für Konsolidierung schafft. Brookdale Senior Living erweiterte seinen Fußabdruck durch den Erwerb von 41 zuvor gepachteten Wohnanlagen für 610 Millionen USD und stärkte damit die Kontrolle über Investitionsausgaben. Atria und Sunrise expandieren durch Managementverträge mit Mischnutzungsentwicklern, die erlebnisorientierte Einzelhandelsanker suchen. Die Technologieadoption unterscheidet die Marktführer: 12 Oaks Senior Living wechselte zu einem wertbasierten Vergütungsmodell, indem es elektronische Gesundheitsakten in seinem Portfolio standardisierte. Ökologische Resilienz ist ein weiteres Differenzierungsmerkmal; Betreiber mit hurrikanfesten Fenstern und redundanten Stromsystemen verhandeln bessere Versicherungskonditionen.

Gesundheitssysteme treten in den Markt für Seniorenwohnen ein, um Post-Akut-Einnahmen zu erzielen und Wiederaufnahmestrafen zu managen. Hospitality-Marken erproben Mitgliedschaftsclubs, die älteren Erwachsenen ermöglichen, Aufenthalte in mehreren Wohnanlagen weltweit zu reservieren. Internationale Investoren, insbesondere aus Singapur und Japan, führen robotergestützte Pflegemodelle ein, die die Personalflexibilität verbessern. Mit der Reifung der Roll-up-These konzentrieren sich Synergien auf zentralisierte Beschaffung, standortübergreifende Personalpools und einheitliche Marketingplattformen.

Marktführer im Bereich Senior Living

Brookdale Senior Living

Atria Senior Living

Ventas Inc.

Korian

Paranjape Athashri

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Jonathan Rose Companies erwarb eine Wohnanlage in Südkalifornien für 83 Millionen USD und erweiterte damit sein Portfolio an grünen Gebäuden.

- April 2025: Welltower schloss Akquisitionen im Wert von 2,8 Milliarden USD ab, darunter 38 Ultra-Luxus-Immobilien in Kanada.

- April 2025: PHH Mortgage führte EquityIQ ein, ein Umkehrhypothekenprodukt für Hauseigentümer ab 55 Jahren.

- März 2025: Spring Arbor fusionierte mit Allegro und schuf eine Plattform mit 53 Wohnanlagen im Südosten der USA.

Umfang des globalen Berichts zum Markt für Senior Living

| 1-Zimmer-Wohnung |

| 2-Zimmer-Wohnung |

| 3-Zimmer-Wohnung |

| Unabhängige Villen |

| Lifestyle / Minimale Unterstützung |

| Unterstützung bei Aktivitäten des täglichen Lebens |

| Spezialisierte Memory Care |

| Fachpflege und Rehabilitation |

| Eigenbetrieb |

| Triple-Net-Leasing |

| RIDEA / Joint-Ventures |

| Eigentumswohnung / Bewohnereigentum |

| Privatzahler |

| Öffentlich gefördert |

| Pflegeversicherung |

| Medicaid / Medicare |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Wohneinheit | 1-Zimmer-Wohnung | |

| 2-Zimmer-Wohnung | ||

| 3-Zimmer-Wohnung | ||

| Unabhängige Villen | ||

| Nach Pflegeintensität | Lifestyle / Minimale Unterstützung | |

| Unterstützung bei Aktivitäten des täglichen Lebens | ||

| Spezialisierte Memory Care | ||

| Fachpflege und Rehabilitation | ||

| Nach Eigentumsmodell | Eigenbetrieb | |

| Triple-Net-Leasing | ||

| RIDEA / Joint-Ventures | ||

| Eigentumswohnung / Bewohnereigentum | ||

| Nach Finanzierungsquelle | Privatzahler | |

| Öffentlich gefördert | ||

| Pflegeversicherung | ||

| Medicaid / Medicare | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Seniorenwohnen?

Es wird erwartet, dass der Markt von 285,1 Milliarden USD im Jahr 2025 auf 374,7 Milliarden USD bis 2030 steigt, was einer CAGR von 5,6 % entspricht.

Welche Region wächst im Bereich Seniorenwohnen am schnellsten?

Der Asien-Pazifik-Raum führt mit einer erwarteten CAGR von 8,6 % bis 2030, unterstützt durch politische Veränderungen in China und steigendem Wohlstand in Südkorea und Australien.

Warum sind unabhängige Villen wichtig?

Sie wachsen mit einer CAGR von 9,2 %, indem sie Privatsphäre, Smart-Home-Technologie und Concierge-Dienste bieten, die wohlhabende Rentner ansprechen.

Wie gravierend ist der Arbeitskräftemangel?

Fast alle nordamerikanischen Betreiber melden offene Stellen, was die Lohninflation antreibt und Betreiber dazu veranlasst, in KI-gestützte Personalplanung und Bindungsanreize zu investieren.

Welche Finanzierungsmodelle entstehen?

Hybride Pflegeversicherungspolicen wachsen jährlich um 10,8 % und ergänzen den von Privatzahlern dominierten Umsatzmix.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein einzelner Betreiber kontrolliert mehr als 5 % der Kapazität, was Möglichkeiten für Roll-ups und operative Effizienzgewinne im gesamten Sektor schafft.

Seite zuletzt aktualisiert am: