Marktgröße und Marktanteil für Kunststoffverpackungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

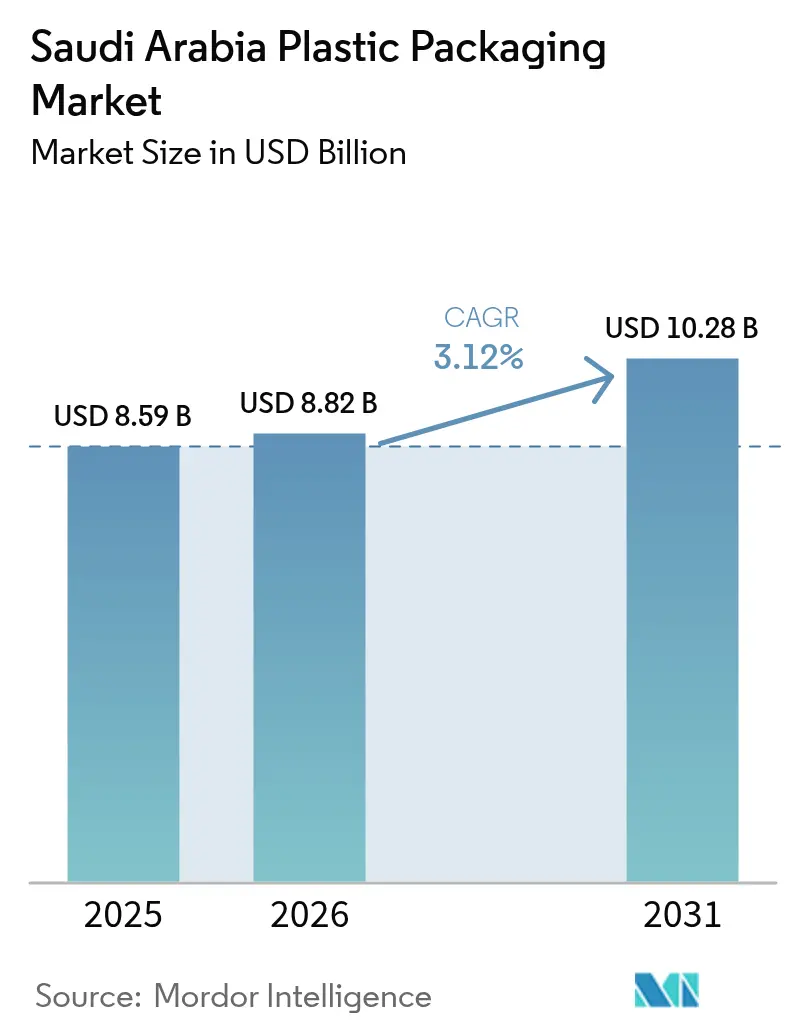

| Marktgröße im Basisjahr (2025) | 8.59 Milliarden US-Dollar |

| Marktgröße (2026) | 8.82 Milliarden US-Dollar |

| Marktgröße (2031) | 10.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffverpackungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen in Saudi-Arabien wird voraussichtlich von USD 8,59 Milliarden im Jahr 2025 auf USD 8,82 Milliarden im Jahr 2026 wachsen und bis 2031 USD 10,28 Milliarden bei einer CAGR von 3,12 % über 2026–2031 erreichen. Der Impuls der Vision 2030 zur nachgelagerten Industrialisierung lenkt Harzströme von der Massenausfuhr hin zu höherwertigen Verpackungen um, was das Mengenwachstum mäßigt und gleichzeitig die Wertschöpfung steigert. Verarbeiter beschleunigen ihre Kapitalausgaben für Mehrschicht-Blasfolien, Streckblasformen und leichte Vorformlinge, da E-Commerce, moderner Einzelhandel und der Gastgewerbesektor die Nachfrage nach portionsgeregelten Verpackungen steigern. Markeninhaber bevorzugen nun zertifizierte Recyclinginhalte, die den Lebensmittelkontaktvorschriften entsprechen, was die Beschaffung neu gestaltet und die Verhandlungsmacht von Verarbeitern stärkt, die rPET- und rPE-Versorgung sichern können. Obwohl die rohölgebundene Harzvolatilität die Margen kleiner Akteure bedroht, gleichen subventionierte Energie, Grundstücke und Finanzierungen in den Clustern Ras Al Khair und NEOM dieses Risiko teilweise aus und stützen die nächste Welle von Kapazitätserweiterungen.

Wichtigste Erkenntnisse des Berichts

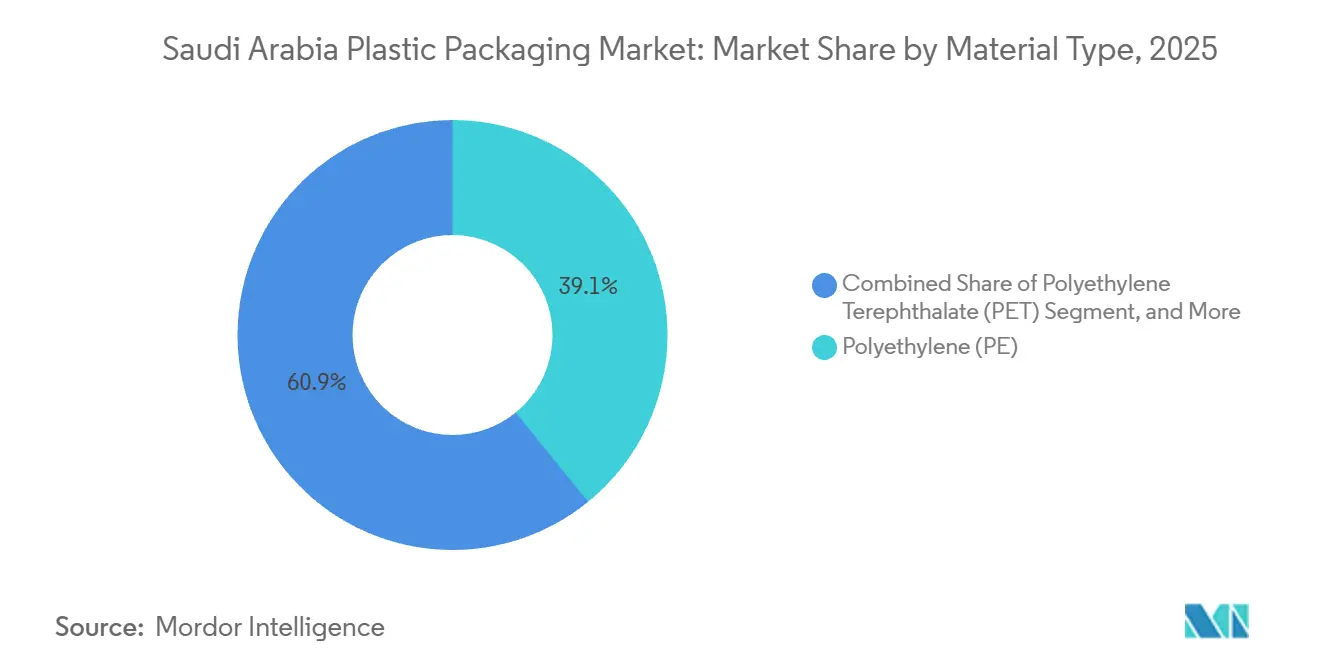

- Nach Materialtyp dominierte Polyethylen im Jahr 2025 mit einem Marktanteil von 39,13 % am Markt für Kunststoffverpackungen in Saudi-Arabien, während Polyethylenterephthalat bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen wird.

- Nach Verpackungstyp führten flexible Formate im Jahr 2025 mit einem Marktanteil von 54,56 % und werden bis 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen.

- Nach Produktform hielten Folien und Wickelfolien im Jahr 2025 einen Anteil von 32,31 % an der Marktgröße für Kunststoffverpackungen in Saudi-Arabien und werden bis 2031 die schnellste CAGR von 4,67 % verzeichnen.

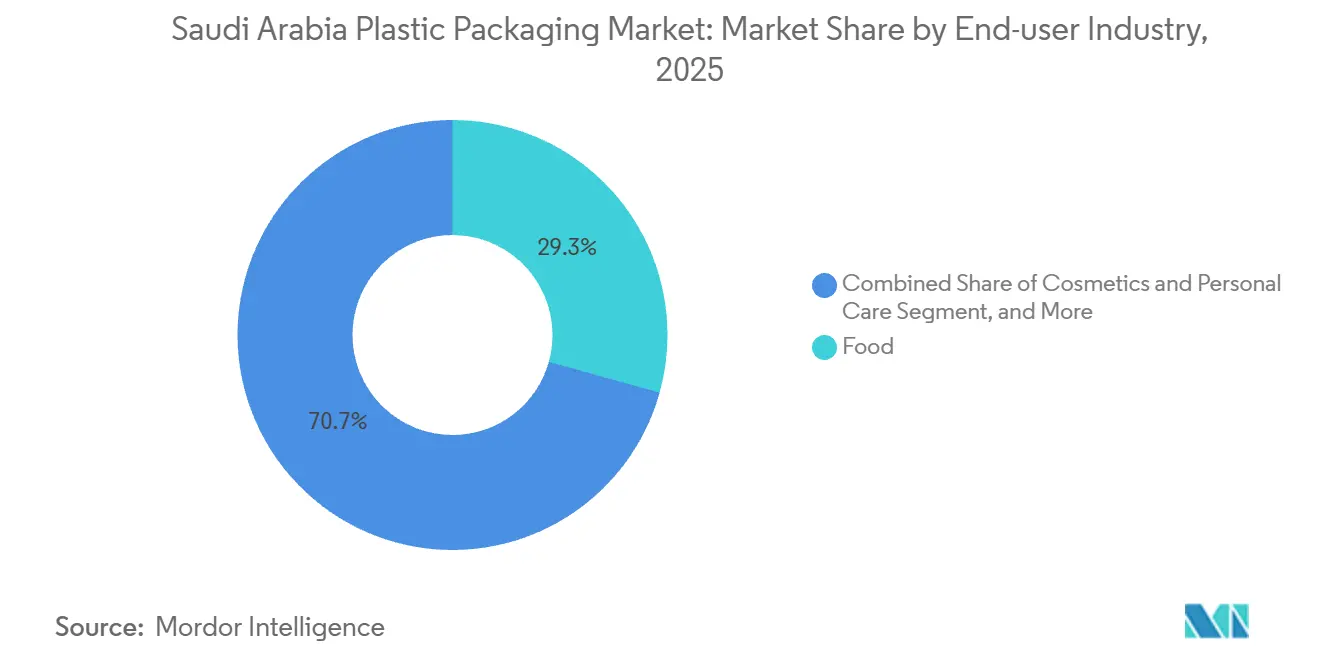

- Nach Endverbraucherbranche führten Lebensmittel im Jahr 2025 mit einem Marktanteil von 29,32 %, während das Segment Kosmetik und Körperpflege im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 5,12 % verzeichnen wird.

- Nach Herstellungsverfahren entfiel auf die Extrusion im Jahr 2025 ein Anteil von 30,14 % an der Marktgröße für Kunststoffverpackungen in Saudi-Arabien und wird bis 2031 mit einer CAGR von 5,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kunststoffverpackungen in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor nach praktischen leichten Verpackungen | +0.9% | National, mit Konzentration in den Ballungsräumen Riad, Dschidda und Dammam | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und des modernen Einzelhandels, die die Nachfrage nach flexiblen Verpackungen beschleunigt | +0.7% | National, mit frühen Gewinnen in Riad, Dschidda und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zur Förderung der Einhaltung von oxo-biologisch abbaubaren Kunststoffen | +0.5% | National, durchgesetzt durch die Aufsicht des Ministeriums für Umwelt, Wasser und Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Wachsende Pharmafertigung unter Vision 2030 zur Förderung steriler Verpackungen | +0.4% | National, mit Pharmaclustern in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die Polymerverarbeitung in den Clustern Ras Al Khair und NEOM | +0.3% | Regional, mit Schwerpunkt auf der Industriestadt Ras Al Khair und NEOM | Langfristig (≥ 4 Jahre) |

| Anstieg der Dattelexporte treibt die Einführung von Hochbarriere-Mehrschichtbeuteln voran | +0.2% | National, mit Produktionskonzentration in den Regionen Al-Ahsa, Qassim und Medina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor nach praktischen leichten Verpackungen

Der saudische Lebensmitteleinzelhandel überstieg im Jahr 2024 USD 64,7 Milliarden und profitiert weiterhin von Snacks, Milchprodukten und Fertiggerichtformaten, die auf portionsgeregelten Beuteln basieren. Inländische Verarbeiter importieren noch immer Mehrschicht-Barrierefolien, da ein Großteil der lokalen Basis auf Drei-Schicht-Linien beschränkt ist, was Perspektiven für Verarbeiter eröffnet, die Sieben- und Neun-Schicht-Anlagen installieren. Das Ministerium für Umwelt, Wasser und Landwirtschaft setzt nun manipulationssichere Verschlüsse und Sauerstoffabsorber für gekühlte Produkte durch, was die technische Hürde für Neueinsteiger erhöht. Markeninhaber zahlen bereitwillig Aufschläge von 10–15 %, um Verpackungen mit ISCC PLUS-zertifiziertem rPET zu sichern, wenn die Lebensmittelkontaktkonformität gewährleistet ist. Leichtere Verpackungen, die Frachtkosten senken, sind zu einem entscheidenden Differenzierungsmerkmal geworden, da Kraftstoffsubventionen sinken und die Tarife für Drittlogistik steigen.

Lokalisierungsanreize für die Polymerverarbeitung in den Clustern Ras Al Khair und NEOM

Ras Al Khair und NEOM bieten subventionierte Grundstücke, vergünstigte Versorgungsleistungen und Zugang zu Tiefseehäfen, doch die Reaktion der Verarbeiter bleibt vorsichtig, solange keine festen Abnahmeverträge von Ankermietern vorliegen. Der Saudi Industrial Development Fund gewährt Darlehen unter Marktzinsen für Projekte über SAR 50 Millionen und bevorzugt großangelegte Extrusions- und Formgebungsinvestitionen.[1]„Finanzierungsprogramme für die industrielle Entwicklung der Vision 2030,” Saudi Industrial Development Fund, sidf.gov.sa Der Kreislaufwirtschaftsplan von NEOM verpflichtet Antragsteller, geschlossene Rohstoffpläne nachzuweisen, was für kleinere Verarbeiter Komplexität und Vorabkosten erhöht. Die Nähe zu den Petrochemiekomplexen von Saudi Aramco und SABIC reduziert den Rohstofftransport und verschafft Investoren einen Vorteil bei der gelieferten Harzmenge gegenüber importierten Pelletszenarien. Dennoch bedeuten Engpässe bei qualifizierten Technikern und begrenzte Berufsausbildungsprogramme, dass viele Unternehmen weiterhin auf ausländische Arbeitskräfte angewiesen sind, was die Kosteneinsparungen durch Anreize teilweise aufhebt.

Staatliche Vorschriften zur Förderung der Einhaltung von oxo-biologisch abbaubaren Kunststoffen

Das Ministerium für Umwelt, Wasser und Landwirtschaft führte Additivanforderungen für Einwegkunststoffe ein, doch die produktspezifischen Zeitpläne bleiben uneinheitlich.[2]„Kreislaufwirtschaftsvorschriften und -initiativen,” Ministerium für Umwelt, Wasser und Landwirtschaft (KSA), mewa.gov.sa Multinationale Marken verlangen eine Validierung nach ASTM D6954 oder ISO 17088, während inländische Wertmarken häufig kostengünstigere Mischungen ohne unabhängigen Abbaunachweis verwenden. Kommunale Prüfungen decken nicht konforme Tüten auf, doch inkonsistente Testprotokolle führen dazu, dass der Durchsetzungserfolg in den Gouvernoraten stark variiert. Die saudische Beteiligung an den Verhandlungen zum Globalen Kunststoffvertrag signalisiert eine eventuelle Annäherung an EU-ähnliche Einwegrichtlinien, die wahrscheinlich Gebühren für die erweiterte Herstellerverantwortung einführen werden, die zertifizierte Verpackungen belohnen. Verarbeiter, die frühzeitig in PLA- oder PBAT-Formulierungen investieren, sehen sich kurzfristigen Kostenhürden gegenüber, positionieren sich jedoch langfristig für regulatorischen Rückenwind, sobald Subventionsprogramme ausgereift sind.

Wachsende Pharmafertigung unter Vision 2030 zur Förderung steriler Verpackungen

Vision 2030 zielt darauf ab, die lokale Arzneimittelproduktion bis 2030 auf 40 % der Inlandsnachfrage zu steigern, gegenüber 20 % im Jahr 2024, was den Bedarf an Blister-, Fläschchen- und Sterilbeutelverpackungen ankurbelt. Verarbeiter müssen Reinräume nachrüsten und sich nach FDA- und EMA-konformen GMP qualifizieren, was die Investitionskosten erhöht, aber überdurchschnittliche Margen sichert. Medizinisches Polypropylen und Polyethylen von SABIC verkürzen Lieferzeiten und stabilisieren die Harzkosten, sodass lokale Akteure Importe bei Primärverpackungen verdrängen können.[3]„SABIC TRUCIRCLE Portfolio zielt bis 2030 auf 1 Million Tonnen Kreislaufmaterialien ab,” SABIC, sabic.com Die rasche Verbreitung von Biologika und temperatursensiblen Arzneimitteln treibt die Nachfrage nach Kühlkettentransportbehältern mit Phasenwechselbeschichtungen an, die 2–8 °C für 48 Stunden aufrechterhalten – ein Bereich, der derzeit von ausländischen Spezialisten dominiert wird. Die ISO 15378-Zertifizierung wird zum kommerziellen Marktzugangshindernis, begrenzt den Markteintritt und stützt eine Premiumpreisstruktur im gesamten Bereich steriler Verpackungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der rohölbasierten Harzpreise, die die Margen der Verarbeiter unter Druck setzt | -0.6% | National, betrifft alle polymerabhängigen Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Geringe inländische Kunststoffrecyclinginfrastruktur, die die Einführung von Kreislaufverpackungen einschränkt | -0.4% | National, mit akuten Lücken in der Sammel- und Sortierinfrastruktur | Langfristig (≥ 4 Jahre) |

| Initiativen zur Wasserrationalisierung, die die Nachfrage nach Flaschenwasser reduzieren | -0.2% | National, mit stärksten Auswirkungen in kommunalen Wasserversorgungsgebieten | Mittelfristig (2–4 Jahre) |

| Importzollbefreiungen für papierbasierte Substitute, die den Kunststoffanteil verringern | -0.3% | National, betrifft Trockenlebensmittel- und Nicht-Lebensmittelverpackungskategorien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der rohölbasierten Harzpreise, die die Margen der Verarbeiter unter Druck setzt

Wenn der Brent-Rohölpreis unter USD 70 pro Barrel fällt, verlieren saudische ethanbasierte Cracker einen Teil ihres Kostenvorteils gegenüber Asiens Naphtha-Anlagen, was die inländischen PP- und PE-Notierungen innerhalb von Wochen um 20–30 % anhebt. Verarbeiter, die typischerweise mit Bruttomargen von 8–12 % arbeiten, haben Schwierigkeiten, Verträge mit FMCG-Kunden, die an Quartalstender gebunden sind, neu zu bepreisen. Premium-Recyclingharze verlangen während Versorgungsengpässen oft höhere Aufschläge, was die Margen für Verarbeiter, die nachhaltigkeitsorientierte Marken bedienen, weiter komprimiert. SABIC bietet lokalen Kunden Quartalspreise an, aber exportorientierte Verarbeiter, die Spot-Spezialqualitäten kaufen, sehen sich noch schärferen Schwankungen gegenüber. Um damit umzugehen, setzen größere Akteure auf Absicherung oder Harzswap-Vereinbarungen; kleinere Verarbeiter ohne Treasury-Kapazität verschieben Upgrades, was technologische und Rentabilitätslücken im Markt für Kunststoffverpackungen in Saudi-Arabien perpetuiert.

Geringe inländische Kunststoffrecyclinginfrastruktur, die die Einführung von Kreislaufverpackungen einschränkt

Nur 5 % der 53 Millionen Tonnen Feststoffabfälle des Königreichs werden recycelt, was zu einem chronischen Mangel an hochwertigen Post-Consumer-Rohstoffen führt. Die im Jahr 2024 in Betrieb genommene PET-Anlage mit 300.000 Tonnen pro Jahr muss noch immer gepresste Flaschen aus Europa und Nordamerika importieren, was die Betriebe Frachtpreisschwankungen und Wechselkursrisiken aussetzt. Ohne Pfandsysteme bleibt die Sammelreinheit hinter europäischen Bordsteinstandards zurück, was die Ausbeuten untergräbt und rPET-Preise in manchen Monaten über Neuharzniveau treibt. Informelle Sammler sortieren klares PET und HDPE heraus und hinterlassen gemischte Ströme, die eine kostspielige Neusortierung erfordern, was die Wirtschaftlichkeit für lebensmitteltaugliche Produkte untergräbt. Bis Programme zur erweiterten Herstellerverantwortung umgesetzt werden, werden Verarbeiter für rPET und rPE auf Importe angewiesen sein, was die Durchdringung von Kreislaufinhalten trotz Markenambitionen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PET gewinnt durch den Wandel zu leichten Getränkeverpackungen

Polyethylen führte im Jahr 2025 mit einem Marktanteil von 39,13 %, verankert in Einkaufstüten und Stretchfolie, doch seine Erträge bleiben anfällig für Rohstoffschwankungen und Margendruck durch zollfreie LDPE-Importe. Polyethylenterephthalat wird bis 2031 die stärkste CAGR von 4,31 % verzeichnen, da Hersteller von Flaschenwasser und kohlensäurehaltigen Getränken leichtere PET-Flaschen bevorzugen, die Frachtkosten senken und Recyclingzielen entsprechen. Die Marktgröße für Kunststoffverpackungen in Saudi-Arabien im Zusammenhang mit PET steigt weiter, da die rPET-Integration die Nachfrage nach lebensmitteltauglichen Flocken, die nach EFSA-Regeln zertifiziert sind, ankurbelt. Polypropylen behauptet seinen Anteil bei Milchprodukttöpfen und mikrowellengeeigneten Fertiggerichten, wo Hitzebeständigkeit und Steifigkeit seinen Aufpreis rechtfertigen. Spezielle Barriereharze wie EVOH, PA und PVDC bleiben klein, aber strategisch bedeutsam, da sie Verarbeitern ermöglichen, hochmargige Exportbeutel für Datteln und verarbeitetes Fleisch zu gewinnen.

In den nächsten fünf Jahren wird erwartet, dass sich die Harzverwendung hin zu leistungsstärkeren Qualitäten wie mLLDPE und rPET verlagert, die eine Dickenreduzierung ohne Einbußen bei den mechanischen Eigenschaften ermöglichen und damit die Gesamtsystemkosten senken. Verarbeiter, die in Doppelschneckenextruder investieren, die Haftvermittler-Additive vor Ort compoundieren, erreichen Formulierungsflexibilität und schnellere Durchlaufzeiten bei kundenspezifischen Folienstrukturen. Inländische Lieferanten arbeiten mit Forschungszentren zusammen, um biobasiertes PE aus Ethanol zu skalieren – eine Entwicklung, die die Rohstoffquellen diversifizieren könnte, wenn sich die kommerziellen Wirtschaftlichkeiten verbessern. Materialauswahlentscheidungen werden zunehmend Lebenszyklusanalyseergebnisse berücksichtigen, da Markeninhaber Scope-3-Kohlenstoffziele für Verpackungen veröffentlichen. Wenn diese Drücke konvergieren, könnten kleinere Verarbeiter mit begrenzter technischer Kapazität aus dem Commodity-PE-Bereich aussteigen, um sich auf Lohnverarbeitung oder Nischen-PVC-Blister zu konzentrieren, wo der Wettbewerb geringer ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flexible Formate profitieren von E-Commerce-Gewinnen

Flexible Verpackungen hielten im Jahr 2025 einen Anteil von 54,56 % und werden bis 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen, da Einzelhändler von starren Gläsern zu laminierten Beuteln wechseln, die die Raumeffizienz verbessern. Standbeutel mit Reißverschlüssen, Ausgießern und lasergeritzten Öffnungen erhöhen den Komfort für Soßen und Babynahrung und sichern die Sichtbarkeit im Regal in überfüllten Gängen. Starre PET-Flaschen bleiben in Getränken und Haushaltsreinigern unverzichtbar, aber aggressives Leichtbau reduziert Gramm pro Einheit und dämpft den Umsatz. Recycelbare Monomaterial-PE- und PP-Folien debütieren bei Snacklebensmitteln, verringern den Nachhaltigkeitsabstand zu starren Behältern und positionieren flexible Verpackungen für die Aufnahme in Pfandsysteme. ISO 22000-Auditanforderungen lenken das Volumen zu zertifizierten Verarbeitern und drängen informelle Laminatoren aus modernen Einzelhandelslieferketten heraus.

Bis 2031 wird der Markt für Kunststoffverpackungen in Saudi-Arabien auch beobachten, dass Quick-Commerce-Unternehmen Beutelformate verlangen, die für Bandsortiersysteme und Roboterkommissionierung optimiert sind, was eine Neugestaltung der Seitenfaltenstrukturen erfordert, um ein Abrollen zu verhindern. Mehrschichtlaminate mit EVOH oder PVDC werden unter Druck geraten, da Regulierungsbehörden auf Einpolymerlösungen drängen, die Recyclingströme vereinfachen, und Verarbeiter zwingen, in Hochbarriere-PE-Beschichtungen zu investieren. Flexible Formate gewinnen einen weiteren Vorteil, da steigende Elektrofahrzeug-Logistikflotten die Nutzlasteffizienz priorisieren, um die Reichweite zu maximieren, und jedes eingesparte Gramm in Primärverpackungen belohnen. Auf der starren Seite treiben angebundene Verschlüsse, die von EU-Importmärkten vorgeschrieben werden, Formgebungsupgrades voran, die Scharnierkomponenten integrieren, was die Kosten marginal erhöht, aber die Post-Consumer-Sammlung verbessert. Folglich diversifizieren Verarbeiter, die sowohl flexible als auch starre Linien betreiben, ihre Einnahmen und sichern sich gegen regulatorische und Substratrisiken ab.

Nach Produktform: Folien und Wickelfolien führen durch Automatisierungsinvestitionen

Das Segment Folien und Wickelfolien wird bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen, da Milchprodukt- und Snackhersteller mit Hochgeschwindigkeits-Horizontalform-Füll-Siegellinien automatisieren, die toleranzenge Rollen erfordern. Der Marktanteil für Kunststoffverpackungen in Saudi-Arabien für Beutel und Sachets liegt bereits bei 32,31 %, aber Kapazitätserweiterungen in Dammam und Dschidda werden den Wettbewerb verschärfen und die Lohnverarbeitungsmargen senken. Flaschen dominieren weiterhin Getränke, Speiseöle und Würzmittel, obwohl 500-ml-Wasservorformlinge jetzt nur noch 18 Gramm wiegen gegenüber 23 Gramm im Jahr 2019. Thermogeformte PET- und PP-Schalen gewinnen bei frischen Produkten und Backwaren, da sie mikrowellengeeignete Klarheit bieten, die flexible Verpackungen nicht replizieren können. Verarbeiter setzen auf Mehrwert-Einlagen und wiederverschließbare Deckelfolien, um sich in einem zunehmend kommoditisierten Monomaterial-Folienmarkt zu differenzieren.

Über den Prognosehorizont hinaus wird die Nachfrage nach Palettenstretchfolie von der Lagerautomatisierung profitieren, die maschinengerechte Folien mit konsistenter Dehnung und Durchstichfestigkeit bevorzugt. Mehrspurige Vertikalform-Füll-Siegelsysteme in Gewürz- und Kaffeeanlagen werden Sachetvolumina aufrechterhalten, obwohl Recyclingvorschriften Anbieter zu Monomateriallaminaten drängen. Etikettenfolien gewinnen an Bedeutung, da Getränkemarken Schrumpfhülsendekorationen für aufwendige Grafiken bei limitierten Auflagen im Zusammenhang mit Sportsponsoring einsetzen. Im Flaschenbereich ermöglichen fortschrittliche Nukleierungsadditive eine schnellere PET-Vorformlingkühlung, was den Liniendurchsatz erhöht und die Umsatzauswirkungen des Leichtbaus teilweise ausgleicht. Hochfeuchtigkeitsbarriere-Wickelfolien für frisches Fleisch profitieren vom steigenden Proteinkonsum wohlhabender Haushalte und werden zu einer Nischenwachstumsnische für EVOH-basierte Koextrusionen.

Nach Endverbraucherbranche: Kosmetik übertrifft Lebensmittel durch Premiumisierung

Lebensmittel machten im Jahr 2025 einen Marktanteil von 29,32 % aus, doch die Preissensibilität der Haushalte begrenzt das Wachstum, da Mehrwertsteuererhöhungen und Subventionsrationalisierung das verfügbare Einkommen belasten. Kosmetik und Körperpflege werden bis 2031 am schnellsten mit einer CAGR von 5,12 % wachsen, was den Anstieg der weiblichen Erwerbsbeteiligung und den Einfluss sozialer Medien widerspiegelt, der Premium-Hautpflege- und Duftvolumina steigert. Premium-Marken benötigen luftlose Pumpen, metallisierte Etiketten und Kleinserien-SKUs, was Verarbeiter mit Spritzgussgenauigkeit und Digitaldruck begünstigt. Die Getränkenachfrage folgt der Tourismusexpansion; Hotels und Restaurants treiben die PET-Flaschennutzung an und gleichen teilweise kommunale Leitungswasserkampagnen aus, die den städtischen Flaschenwasserkonsum dämpfen. Pharmazeutische Verpackungen erzielen hohe Margen unter der Vision 2030-Lokalisierung, während Industriesäcke und -einlagen zurückbleiben, da sie durch gewebtes Polypropylen und Schüttgutbehälter substituiert werden.

Mit Blick auf die Zukunft werden Nahrungsergänzungsmittel-Gummis und funktionelle Getränke, die auf gesundheitsbewusste Jugendliche ausgerichtet sind, voraussichtlich inkrementelle Volumina generieren, die feuchtigkeitsbarrierefähige Beutel und lichtblockierende Flaschen erfordern. Halal-zertifizierte Kosmetika für den Export nach Südostasien erfordern manipulationssichere Etikettierung und zweisprachige Beilagen, was die Komplexität des Verpackungsdesigns erhöht. Die Pharmanachfrage wird sich hin zu Einzeldosisformaten für Therapien chronischer Erkrankungen verlagern und den Bedarf an Blisterfolien mit fortschrittlicher Durchdrückfestigkeit und Folienversiegelungsintegrität intensivieren. Foodservice-Ketten, die mit heimkompostierbarem Besteck und Würzmittelsachets experimentieren, könnten schrittweise Commodity-PP-Besteckbestellungen erodieren, aber eine Möglichkeit für PLA- und PHA-Kunststoffe eröffnen. Im Bereich Industriechemikalien drängen strengere UN-Transportvorschriften auf langlebige HDPE-Fässer mit RFID-Tags, die Wiederverwendungszyklen verfolgen, und fügen traditionellen Kunststoffverpackungen eine Elektronikkomponente hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Extrusion führt durch Mehrschichtnachfrage

Die Extrusion sicherte sich im Jahr 2025 einen Anteil von 30,14 % und wird bis 2031 mit einer CAGR von 5,41 % wachsen, da Verarbeiter in Neun-Schicht-Folienlinien investieren, die EVOH und Haftvermittlerschichten für Dattelexportbeutel integrieren. Streckblasformen unterstützt leichtere PET-Flaschen, die bis zu 22 % Harz gegenüber den Normen von 2019 einsparen und Getränkeabfüllern helfen, Kohlenstoffreduzierungsziele zu erreichen. Das Wachstum des Spritzgusses entspricht dem Anstieg bei Kosmetik- und Körperpflegeverschlüssen, was Hochkavitätswerkzeuge und In-Mold-Labeling-Know-how erfordert. Thermoformen hält eine Nischen-, aber profitable Position bei hochklaren Schalen für Fertiggerichte und Pharma-Blisterdeckeln, muss aber mit Monomaterial-Flexibelverpackungen konkurrieren, die die Gesamtverpackungsmasse reduzieren. Rotations- und Kompressionsformen bleiben marginal und bedienen Spezialindustriegüter, bei denen Zykluszeiten und Stückzahlen große Kapitalaufwendungen nicht rechtfertigen können.

Mittelfristig werden Blasfolienlinien mit Online-Dickenmessung und Schmelzepumpenkontrolle die Ausschussraten senken und die Wettbewerbsfähigkeit des Marktes für Kunststoffverpackungen in Saudi-Arabien gegenüber Importen aus den Vereinigten Arabischen Emiraten und Ägypten verbessern. Extrusionsbeschichtung von Karton mit biobasiertem PE entsteht als Hybridlösung, die wachsbeschichtete Kartons im Außer-Haus-Bereich ersetzt und Recyclingfähigkeit in gemischten Papierströmen bietet. Streckblasformer erproben rPET-Anteile über 50 % ohne Trübungseinbußen durch den Einsatz fortschrittlicher Trocknungssysteme und Kettenverlängerungs-Additive. Spritzgegossene Dünnwandbehälter profitieren von Hochgeschwindigkeitsrobotern, die den Arbeitsaufwand reduzieren und dabei Tor-zu-Tor-Zykluszeiten unter 3,5 Sekunden erreichen, was neue Snack- und Delikatessen-Anwendungen erschließt. Über alle Prozesse hinweg berichten Anlagen, die vorausschauende Wartung auf Basis von Schwingungsanalysen einsetzen, von Verfügbarkeitssteigerungen über 8 %, was Kapazitäten für höhermargige Kurzauftragsarbeiten freisetzt.

Geografische Analyse

Riad, Dschidda und Dammam generieren zusammen mehr als 70 % der nationalen Verarbeitungskapazität, verankert durch dichte Verbraucherbevölkerungen, internationale Flughäfen und Seehäfen, die Rohstoff- und Fertigwarenflüsse rationalisieren. Diese Ballungsräume beherbergen die meisten FMCG- und Pharmabetriebe und garantieren eine stabile Nachfrage nach flexiblen und starren Formaten für tägliche Verbrauchskategorien. Die Ostprovinz profitiert vom unmittelbaren Zugang zur Crackerproduktion in Jubail, was Verarbeitern ermöglicht, Rohstoffe zu niedrigeren Lieferkosten als Binnenkonkurrenten zu sichern, und die regionale Wettbewerbsfähigkeit des Marktes für Kunststoffverpackungen in Saudi-Arabien stärkt. Einzelhandelsketten konzentrieren Verteilzentren rund um Riad für die Lieferung am selben Tag in die zentralen Provinzen, was den Durchsatz von Stretchfolie, Palettenwickelfolie und E-Commerce-Versandtaschen erhöht. Staatliche Urbanisierungsprogramme, die den öffentlichen Nahverkehr und gemischt genutzte Entwicklungen ausbauen, vergrößern die Nachfrage nach verpackten Waren in diesen Leitstädten weiter.

Die Industriezonen Ras Al Khair und NEOM versprechen subventionierte Grundstückspachten, Versorgungsrabatte und vereinfachte Zollabwicklung, doch mehrere potenzielle Projekte befinden sich noch im Memorandum-Stadium, da langfristige Abnahmeverträge mit Ankermietern noch verhandelt werden. Verarbeiter, die einen Einstieg erwägen, müssen die Anreizeinsparungen gegen Anlaufrisiken abwägen, die mit der Verfügbarkeit von Arbeitskräften, der Infrastrukturbereitschaft und dem unsicheren Nachfragezeitplan im Zusammenhang mit den phasenweisen NEOM-Bevölkerungszielen verbunden sind. Dennoch bietet die Nähe zum Tiefseekomplex King Salman Global Maritime Complex und geplanten Eisenbahnkorridoren langfristige Exportvorteile, sobald die Produktion stabilisiert ist. Investoren beobachten auch NEOMs Kreislaufmandate, die geschlossene Lösungen erfordern und frühen Akteuren im mechanischen und chemischen Recycling einen potenziellen regulatorischen Burggraben verschaffen. Ausbildungspartnerschaften mit technischen Instituten sollen die Fachkräftelücke verringern, obwohl Importe ausländischer Ingenieure während der Hochlaufphase weiterhin unerlässlich bleiben.

Ländliche Regionen wie Al-Ahsa, Qassim und Medina haben weniger Verarbeiter, weisen aber konzentrierte Agraraktivitäten wie Dattelverarbeitung, Milchwirtschaft und Geflügel auf, die Barrierebeutel, Stretchfolie und starre HDPE-Kisten erfordern. Begrenzte kommunale Recyclingdienste in diesen Gebieten zwingen Verarbeiter, Schrott zu städtischen Ballenpressen zu transportieren, was die Logistikkosten erhöht und die Erreichung von Recyclinginhaltzielen erschwert. Informelle Abfallsammlernetzwerke dominieren die Sammlung von hochwertigem PET und HDPE und schaffen unvorhersehbare Ballenqualität, die eine konsistente rPET- und rPE-Versorgung für ländliche Abfüller herausfordert. Staatliche Pläne zur landesweiten Einführung von Pfandsystemen könnten die Sammelquoten steigern, aber der Erfolg hängt von einer harmonisierten Einführung und ausreichender Rücklogistikkapazität ab. Verbesserte Straßenverbindungen im Rahmen der Nationalen Transportstrategie werden die Vorlaufzeiten zwischen ländlichen Verpackungsbetrieben und zentralen Verteilzentren verkürzen und indirekt die Nachfrage nach transportschützenden Folien und isolierten Versandlösungen steigern.

Wettbewerbslandschaft

Der Markt für Kunststoffverpackungen in Saudi-Arabien operiert in einer mäßig fragmentierten Struktur, in der SABIC durch Harzpreisgestaltung, Anwendungsentwicklung und bevorzugte Zuteilung von TRUCIRCLE-zertifizierten Kreislaufströmen den Ton angibt. Große Verarbeiter wie Napco National, Obeikan und Al Watania verfügen über Mehrwerksstandorte, die Blasfolie, Spritzguss und Etikettierung umfassen und eine integrierte Versorgung in den Bereichen Lebensmittel, Getränke und Pharma ermöglichen. Internationale Konzerne wie Amcor und Sealed Air nutzen globale Forschung und Entwicklung, um aktive Barrierebeschichtungen, ultradünne PE-Siegelschichten und Monomateriallaminate einzuführen, die lokale Konkurrenten oft lizenzieren statt replizieren. Ausrüstungslieferanten aus Europa und Asien konkurrieren um die Installation modernster Neun-Schicht- und Streckblaslinien, wobei viele Deals in Saudi Industrial Development Fund-Finanzierungspakete gebündelt sind, die die Projektamortisation verkürzen. Anhaltende Kapitalzuflüsse stützen eine Pipeline von Upgrades, die die inländische Wettbewerbsfähigkeit gegenüber benachbarten Verarbeitern aus den Vereinigten Arabischen Emiraten schärfen.

Gemeinschaftsunternehmen proliferieren, da ausländische Gruppen 30-%-Anforderungen an lokale Inhalte einhalten; diese Strukturen beschleunigen den Technologietransfer, verwässern aber ausländische Eigenkapitalrenditen und verlangsamen manchmal Vorstandsgenehmigungen für Investitionsausgaben. Partnerschaften weisen die nachgelagerte Verarbeitung häufig saudischen Partnern zu, während vorgelagerte Druck- und Designkenntnisse bei multinationalen Muttergesellschaften verbleiben, was komplexe Lizenzvereinbarungen schafft. Mittlerweile sehen sich mittelgroße Unternehmen, die Commodity-Folien und -Tüten bedienen, steigenden Compliance-Kosten im Zusammenhang mit Lebensmittelsicherheitsprüfungen und oxo-biologisch abbaubaren Tests gegenüber, die dünne Margen belasten und eine Konsolidierung auslösen könnten. E-Commerce-Marktplätze stören das traditionelle Distributormodell, da Mikromarken Großhändler umgehen, um bedruckte Beutel direkt von Verarbeitern zu beziehen, und Margen abschöpfen, die zuvor in der Mitte der Kette lagen. Insgesamt erweisen sich Skalierung, Zertifizierungsnachweise und digitale Bereitschaft als entscheidende Faktoren für das langfristige Überleben im Markt für Kunststoffverpackungen in Saudi-Arabien.

Nachhaltigkeit bestimmt nun die Ausschreibungsberechtigung; Markeninhaber verlangen überprüfbare Rückverfolgbarkeitsdokumentation, um den Ursprung von rPET oder chemisch recycelten Rohstoffen nachzuweisen, und führen Überraschungsprüfungen durch, um Erklärungen zu validieren. Verarbeiter mit integrierten Recycling-Rückkopplungsschleifen oder langfristigen rPET-Lieferverträgen sichern sich Preisaufschläge und gewinnen mehrjährige Vereinbarungen, während diejenigen ohne Zugang zu zertifiziertem Kreislaufharz riskieren, in preiskämpfende Commodity-Kategorien abgedrängt zu werden. Die Technologieeinführung bleibt uneinheitlich; während führende Anlagen IoT-Sensoren an Extrudern und vorausschauende Wartung an Kompressoren einsetzen, verlassen sich kleinere Betriebe noch immer auf manuelle Dickenmessungen und reaktive Fehlerbehebung. Mittelfristig werden Anlagen, die ERP-verknüpfte Planung, digitale Zwillingssimulation und geschlossene Prozesssteuerung einsetzen, höhere Anlagenumschläge und Kundenzufriedenheitswerte erzielen. Diese betrieblichen Gewinne, kombiniert mit Recyclinginhalt-Glaubwürdigkeit, werden voraussichtlich den Wettbewerbsabstand vergrößern und den Marktanteil unter den zehn größten Akteuren konsolidieren.

Marktführer für Kunststoffverpackungen in Saudi-Arabien

Napco National

Zamil Plastic Industries Co.

Sealed Air Saudi Arabia Co. Ltd

Takween Advanced Industries

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SABIC und Alpek produzierten die erste kommerzielle Charge lebensmitteltauglichen rPET aus chemischem Recyclingöl in einer Pilotanlage in Jubail und validierten damit die geschlossene Versorgung für inländische Getränkemarken.

- Januar 2026: Das Ministerium für Umwelt, Wasser und Landwirtschaft startete ein neunmonatiges Pfandsystem-Pilotprojekt für PET-Flaschen in Riad und Dschidda, das SAR 0,10 Rückerstattungen pro Behälter bietet und 600 Rücknahmeautomaten in beiden Städten installiert.

- Oktober 2025: Napco National nahm eine Digitaldruckanlage für flexible Verpackungen auf Basis der HP Indigo 25K-Technologie in Betrieb, die eine wirtschaftliche Produktion von Auflagen unter 5.000 m² für E-Commerce und Werbe-SKUs ermöglicht.

- September 2025: Takween Advanced Industries unterzeichnete ein Memorandum of Understanding mit dem PIF-gestützten Green Saudi Recycling, um ab 2027 25.000 Tonnen pro Jahr lebensmitteltaugliches rHDPE zu sichern und rückverfolgbare Kreislaufrohstoffe für Körperpflegeflaschen zu gewährleisten.

Berichtsumfang des Marktes für Kunststoffverpackungen in Saudi-Arabien

Kunststoffverpackungen sind Teil des vielschichtigen Systems zur Bereitstellung von Produkten vom Herstellungsort bis zum Verbrauchsort. Ihr Hauptzweck besteht darin, die sichere und gesicherte Lieferung des Produkts in einwandfreiem Zustand an den Endverbraucher (Produkthersteller oder Verbraucher) zu gewährleisten. Ihre Rolle in einer Kreislaufwirtschaft besteht darin, den Wert eines Produkts so lange wie erforderlich aufrechtzuerhalten und zur Reduzierung von Produktabfällen beizutragen.

Der Marktbericht für Kunststoffverpackungen in Saudi-Arabien ist segmentiert nach Materialtyp (Polyethylen, Polypropylen, Polyethylenterephthalat, Polystyrol und EPS sowie andere Materialtypen), Verpackungstyp (flexible Kunststoffverpackungen und starre Kunststoffverpackungen), Produktform (Flaschen und Gläser, Schalen und Behälter, Beutel und Sachets, Tüten und Säcke, Folien und Wickelfolien sowie andere Produktformen), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Gesundheitswesen, Kosmetik und Körperpflege, Industrie sowie andere Endverbraucherbranchen) und Herstellungsverfahren (Extrusion, Spritzguss, Blasformen, Thermoformen sowie andere Herstellungsverfahren). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Andere Materialtypen |

| Flexible Kunststoffverpackungen |

| Starre Kunststoffverpackungen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Tüten und Säcke |

| Folien und Wickelfolien |

| Andere Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Andere Herstellungsverfahren |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Andere Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackungen |

| Starre Kunststoffverpackungen | |

| Nach Produktform | Flaschen und Gläser |

| Schalen und Behälter | |

| Beutel und Sachets | |

| Tüten und Säcke | |

| Folien und Wickelfolien | |

| Andere Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformen | |

| Andere Herstellungsverfahren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die prognostizierte Größe des Marktes für Kunststoffverpackungen in Saudi-Arabien bis 2031?

Der Markt wird im Jahr 2026 auf USD 8,82 Milliarden geschätzt und soll bis 2031 USD 10,28 Milliarden erreichen, was eine CAGR von 3,12 % über 2026–2031 widerspiegelt.

Wie schnell wird die Nachfrage nach flexiblen Verpackungen im Königreich steigen?

Flexible Formate werden voraussichtlich mit einer CAGR von 4,26 % über 2026–2031 wachsen, da E-Commerce und moderner Einzelhandel portionsgeregelten und logistikfreundlichen Verpackungen ausbauen.

Welches Harz wird bis 2031 den größten Marktanteilsgewinn verzeichnen?

Polyethylenterephthalat wird mit einer CAGR von 4,31 % wachsen, unterstützt durch tourismusgetriebene Flaschenwassernachfrage und neue inländische rPET-Versorgung.

Was schränkt heute die breitere Nutzung von Recyclinginhalten ein?

Nur 5 % des nationalen Abfalls werden recycelt, sodass Verarbeiter hochwertiges rPET und rPE importieren müssen, bis Pfand- und Quelltrennsysteme skaliert werden.

Wie gestaltet Vision 2030 die Pharmaverpackung?

Lokalisierungsziele treiben die Nachfrage nach Blister- und Sterilbeutelverpackungen in die Höhe und belohnen ISO 15378-zertifizierte Verarbeiter mit langfristigen Verträgen.

Wo sind die besten Anreize für neue Verarbeitungsanlagen?

Ras Al Khair und NEOM bieten vergünstigte Versorgungsleistungen und Grundstücke, obwohl Investoren noch auf Ankermieterverpflichtungen warten, bevor sie Projekte abschließen.

Was ist das größte kurzfristige Risiko für die Gewinne der Verarbeiter?

Die rohölgebundene PP- und PE-Preisvolatilität, die sich in einem Quartal um 20–30 % bewegen kann, komprimiert die Margen für Verarbeiter mit begrenzter Absicherungskapazität.

Seite zuletzt aktualisiert am: