Tamanho e Participação do Mercado de Embalagens Plásticas da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

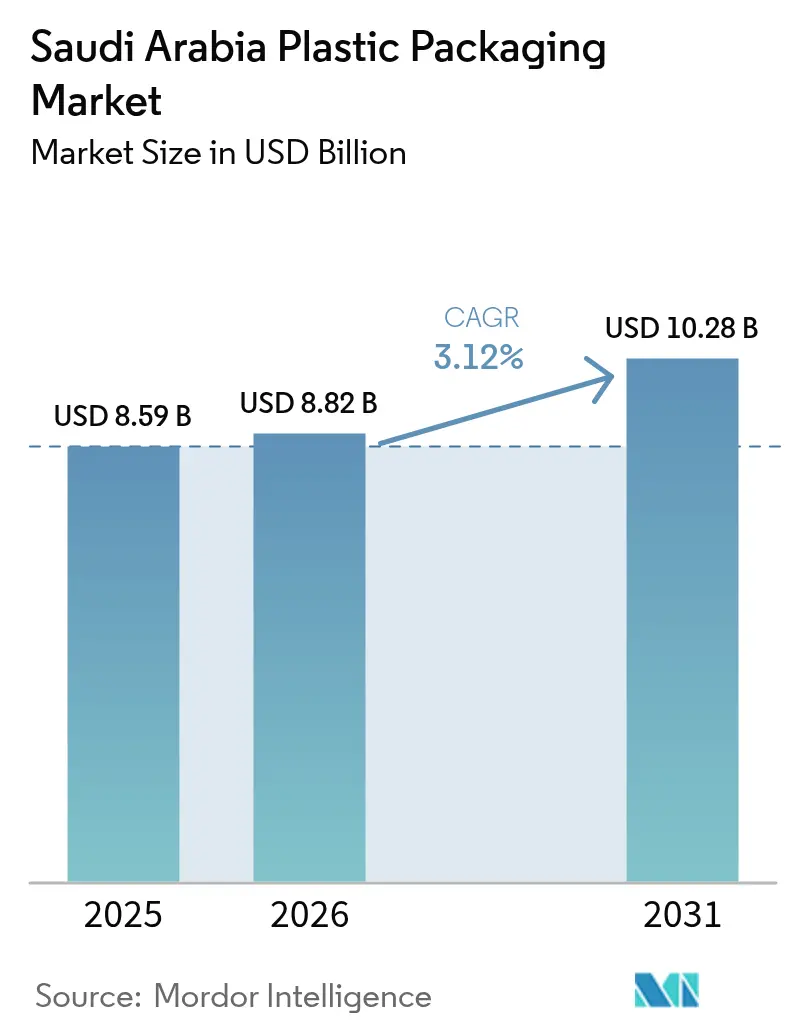

| Tamanho do mercado no ano base (2025) | 8.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de embalagens plásticas da Arábia Saudita deve crescer de USD 8,59 bilhões em 2025 para USD 8,82 bilhões em 2026 e está previsto para atingir USD 10,28 bilhões até 2031, a um CAGR de 3,12% no período 2026-2031. O impulso da Visão 2030 para a industrialização a jusante está redirecionando fluxos de resina da exportação em massa para embalagens de maior valor agregado, moderando o crescimento em volume enquanto eleva a captura de valor. Os conversores estão acelerando os gastos de capital em filme soprado multicamada, moldagem por sopro com estiramento e pré-formas leves, à medida que o comércio eletrônico, o varejo moderno e o setor de hospitalidade ampliam a demanda por embalagens de porção controlada. Os proprietários de marcas agora preferem conteúdo reciclado certificado que atenda às regulamentações de contato com alimentos, remodelando as aquisições e fortalecendo o poder de negociação dos conversores capazes de garantir fornecimento de rPET e rPE. Embora a volatilidade da resina vinculada ao petróleo bruto ameace as margens dos pequenos players, a energia subsidiada, o terreno e o financiamento nos clusters de Ras Al Khair e NEOM compensam parcialmente esse risco e sustentam a próxima onda de adições de capacidade.

Principais Conclusões do Relatório

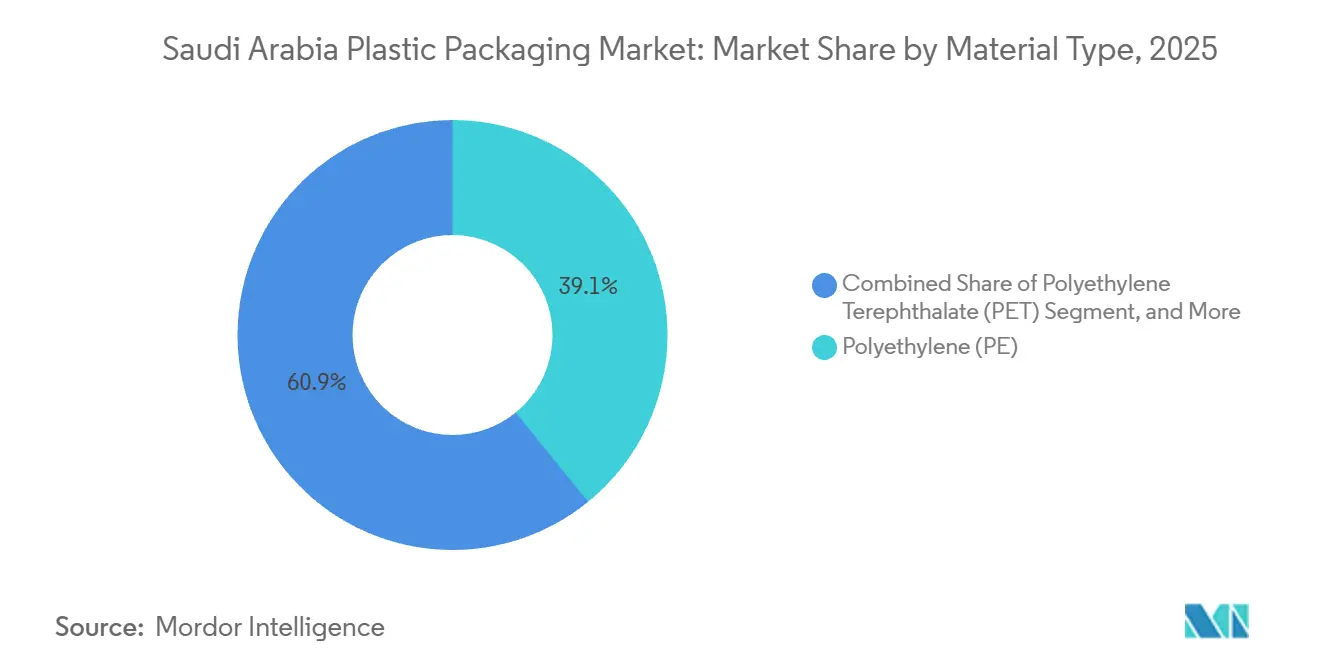

- Por tipo de material, o polietileno representou 39,13% da participação do mercado de embalagens plásticas da Arábia Saudita em 2025, enquanto o tereftalato de polietileno está previsto para expandir a um CAGR de 4,31% até 2031.

- Por tipo de embalagem, os formatos flexíveis lideraram com 54,56% da participação de mercado em 2025 e estão projetados para avançar a um CAGR de 4,26% até 2031.

- Por forma do produto, filmes e envoltórios detinham 32,31% do tamanho do mercado de embalagens plásticas da Arábia Saudita em 2025 e registrarão o CAGR mais rápido de 4,67% até 2031.

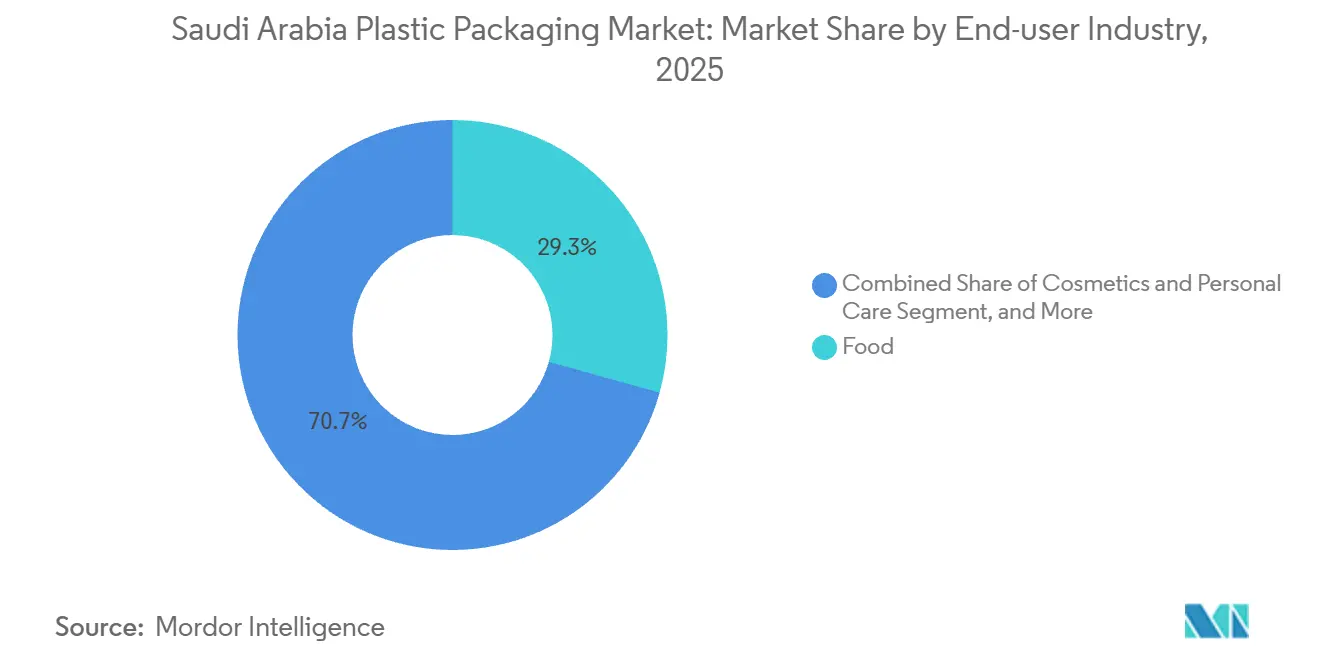

- Por setor do usuário final, alimentos liderou com 29,32% da participação de mercado em 2025, enquanto o segmento de cosméticos e cuidados pessoais deve registrar o maior CAGR de 5,12% durante 2026-2031.

- Por processo de fabricação, a extrusão representou 30,14% da participação do tamanho do mercado de embalagens plásticas da Arábia Saudita em 2025 e está definida para crescer a um CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente do Setor de Alimentos e Bebidas por Embalagens Leves e Convenientes | +0.9% | Nacional, com concentração nos clusters metropolitanos de Riade, Jeddah e Dammam | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico e do Varejo Moderno Acelerando a Adoção de Embalagens Flexíveis | +0.7% | Nacional, com ganhos iniciais em Riade, Jeddah e Província Oriental | Curto prazo (≤ 2 anos) |

| Regulamentações Governamentais Promovendo a Conformidade com Plásticos Oxo-Biodegradáveis | +0.5% | Nacional, aplicado por meio da supervisão do Ministério do Meio Ambiente, Água e Agricultura | Longo prazo (≥ 4 anos) |

| Crescimento da Fabricação Farmacêutica sob a Visão 2030 Impulsionando Embalagens Estéreis | +0.4% | Nacional, com clusters farmacêuticos em Riade e Jeddah | Médio prazo (2-4 anos) |

| Incentivos de Localização para Conversão de Polímeros nos Clusters de Ras Al Khair e NEOM | +0.3% | Regional, com foco na Cidade Industrial de Ras Al Khair e NEOM | Longo prazo (≥ 4 anos) |

| Aumento das Exportações de Tâmaras Impulsionando a Adoção de Bolsas Multicamada de Alta Barreira | +0.2% | Nacional, com produção concentrada nas regiões de Al-Ahsa, Qassim e Madinah | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente do Setor de Alimentos e Bebidas por Embalagens Leves e Convenientes

O varejo de alimentos da Arábia Saudita superou USD 64,7 bilhões em 2024 e continua a se beneficiar de formatos de salgadinhos, laticínios e refeições prontas que dependem de bolsas de porção controlada. Os processadores domésticos ainda importam filmes de barreira multicamada porque grande parte da base local está limitada a linhas de três camadas, abrindo perspectivas para conversores que instalam equipamentos de sete e nove camadas. O Ministério do Meio Ambiente, Água e Agricultura agora exige fechamentos invioláveis e absorvedores de oxigênio para produtos refrigerados, elevando a barreira técnica para novos entrantes. Os proprietários de marcas pagam voluntariamente prêmios de 10-15% para garantir embalagens contendo rPET certificado pelo ISCC PLUS quando a conformidade com o contato com alimentos é assegurada. Embalagens mais leves que reduzem os custos de frete tornaram-se um diferenciador decisivo à medida que os subsídios de combustível diminuem e as tarifas de logística terceirizada se endurecem.

Incentivos de Localização para Conversão de Polímeros nos Clusters de Ras Al Khair e NEOM

Ras Al Khair e NEOM oferecem terrenos subsidiados, serviços públicos com desconto e acesso a portos de águas profundas, mas a resposta dos conversores permanece cautelosa sem contratos firmes de compra de locatários âncora. O Fundo Saudita de Desenvolvimento Industrial concede empréstimos abaixo do mercado para projetos acima de SAR 50 milhões, favorecendo investimentos em extrusão e moldagem em larga escala.[1]"Programas de Financiamento para o Desenvolvimento Industrial da Visão 2030," Fundo Saudita de Desenvolvimento Industrial, sidf.gov.sa O plano de economia circular do NEOM obriga os candidatos a demonstrar planos de matéria-prima em circuito fechado, adicionando complexidade e custo inicial para conversores menores. A proximidade dos petroquímicos da Saudi Aramco e da SABIC reduz o transporte de matéria-prima, dando aos investidores uma vantagem em resina entregue em relação aos cenários de pellets importados. No entanto, a escassez de técnicos qualificados e os limitados programas de formação profissional significam que muitas empresas ainda dependem de mão de obra expatriada, compensando parcialmente as economias de custo dos incentivos.

Regulamentações Governamentais Promovendo a Conformidade com Plásticos Oxo-Biodegradáveis

O Ministério do Meio Ambiente, Água e Agricultura introduziu requisitos de aditivos para plásticos de uso único, mas os cronogramas produto a produto permanecem desiguais.[2]"Regulamentações e Iniciativas de Economia Circular," Ministério do Meio Ambiente, Água e Agricultura (Arábia Saudita), mewa.gov.sa As marcas multinacionais exigem validação ASTM D6954 ou ISO 17088, enquanto as marcas de valor domésticas frequentemente adotam misturas de menor custo sem comprovação independente de degradação. As auditorias municipais identificam sacolas não conformes, mas protocolos de teste inconsistentes significam que o sucesso da fiscalização varia amplamente entre as províncias. A participação da Arábia Saudita nas negociações do Tratado Global de Plásticos sinaliza eventual convergência em direção a diretivas de uso único no estilo da União Europeia, provavelmente introduzindo taxas de responsabilidade estendida do produtor que recompensam embalagens certificadas. Os conversores que investem antecipadamente em formulações de PLA ou PBAT enfrentam pressões de custo de curto prazo, mas se posicionam para ventos regulatórios favoráveis de longo prazo assim que os esquemas de subsídio amadurecerem.

Crescimento da Fabricação Farmacêutica sob a Visão 2030 Impulsionando Embalagens Estéreis

A Visão 2030 tem como objetivo elevar a produção local de medicamentos para 40% da demanda doméstica até 2030, ante 20% em 2024, o que estimula os requisitos de blisters, frascos e bolsas estéreis. Os conversores devem reformar salas limpas e se qualificar sob as Boas Práticas de Fabricação alinhadas à FDA e à EMA, aumentando o investimento de capital, mas garantindo margens acima da média. O polipropileno e o polietileno de grau médico fornecidos pela SABIC encurtam os prazos de entrega e estabilizam o custo da resina, permitindo que os players locais substituam as importações em embalagens primárias.[3]"Portfólio SABIC TRUCIRCLE tem como meta 1 milhão de toneladas de materiais circulares até 2030," SABIC, sabic.com A rápida adoção de biológicos e medicamentos sensíveis à temperatura está impulsionando a demanda por transportadores de cadeia fria com revestimentos de mudança de fase que mantêm 2-8 °C por 48 horas, uma área atualmente dominada por especialistas estrangeiros. A certificação ISO 15378 torna-se um portão comercial, limitando a entrada no mercado e sustentando uma estrutura de preços premium em toda a embalagem estéril.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Resina Derivada do Petróleo Bruto Comprimindo as Margens dos Conversores | -0.6% | Nacional, afetando todos os conversores dependentes de polímeros | Curto prazo (≤ 2 anos) |

| Baixa Infraestrutura Doméstica de Reciclagem de Plástico Limitando a Adoção de Embalagens Circulares | -0.4% | Nacional, com lacunas agudas na infraestrutura de coleta e triagem | Longo prazo (≥ 4 anos) |

| Iniciativas de Racionalização da Água Reduzindo a Demanda por Água Engarrafada | -0.2% | Nacional, com maior impacto nas áreas de serviço de água municipal | Médio prazo (2-4 anos) |

| Isenções de Direitos de Importação para Substitutos à Base de Papel Corroendo a Participação do Plástico | -0.3% | Nacional, afetando categorias de embalagens de alimentos secos e não alimentares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resina Derivada do Petróleo Bruto Comprimindo as Margens dos Conversores

Quando o Brent cai abaixo de USD 70 por barril, os craqueadores sauditas à base de etano perdem parte de sua vantagem de custo em relação às unidades de nafta da Ásia, elevando as cotações domésticas de PP e PE em 20-30% em semanas. Os conversores, que normalmente operam com margens brutas de 8-12%, têm dificuldade em reajustar contratos com clientes de bens de consumo de alta rotatividade bloqueados em licitações trimestrais. As resinas recicladas premium frequentemente exigem prêmios mais elevados durante apertos de oferta, comprimindo ainda mais as margens dos conversores que atendem marcas voltadas para a sustentabilidade. A SABIC oferece preços trimestrais para clientes locais, mas os conversores orientados à exportação que compram grades especiais no mercado spot enfrentam oscilações ainda mais acentuadas. Para lidar com isso, os players maiores utilizam instrumentos de hedge ou acordos de swap de resina; os conversores menores sem capacidade de tesouraria adiam atualizações, perpetuando lacunas de tecnologia e rentabilidade no mercado de embalagens plásticas da Arábia Saudita.

Baixa Infraestrutura Doméstica de Reciclagem de Plástico Limitando a Adoção de Embalagens Circulares

Apenas 5% das 53 milhões de toneladas de resíduos sólidos do reino são recicladas, produzindo uma escassez crônica de matéria-prima pós-consumo de alta qualidade. A instalação de PET de 300.000 toneladas por ano comissionada em 2024 ainda precisa importar garrafas enfardadas da Europa e da América do Norte, expondo as operações a picos de frete e risco cambial. Sem esquemas de depósito e devolução, a pureza da coleta fica aquém dos padrões europeus de coleta seletiva, prejudicando os rendimentos e elevando os preços do rPET acima da resina virgem em alguns meses. Os coletores informais selecionam PET transparente e HDPE, deixando fluxos mistos que exigem re-triagem de alto custo, corroendo a economia para a produção de grau alimentar. Até que os programas de responsabilidade estendida do produtor se materializem, os conversores dependerão de importações de rPET e rPE, limitando a penetração de conteúdo circular apesar da ambição das marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O PET Ganha com a Mudança para Bebidas em Embalagens Leves

O polietileno liderou com 39,13% da participação de mercado em 2025, ancorado em sacolas de compras e filme stretch, mas seus ganhos permanecem sensíveis às oscilações de commodities e à pressão de margem das importações de LDPE isentas de impostos. O tereftalato de polietileno registrará o CAGR mais forte de 4,31% até 2031, à medida que os produtores de água engarrafada e bebidas carbonatadas optam por garrafas de PET mais leves que reduzem os custos de frete e se alinham com as metas de reciclagem. O tamanho do mercado de embalagens plásticas da Arábia Saudita vinculado ao PET aumenta ainda mais à medida que a integração de rPET impulsiona a demanda por flocos de grau alimentar certificados sob as regras da EFSA. O polipropileno mantém participação em potes de laticínios e refeições prontas para micro-ondas, onde a resistência ao calor e a rigidez justificam seu prêmio. Resinas de barreira especiais como EVOH, PA e PVDC permanecem pequenas, mas estratégicas, permitindo que os conversores conquistem bolsas de exportação de alta margem para tâmaras e carnes processadas.

Nos próximos cinco anos, espera-se que o uso de resinas se desloque para grades de maior desempenho, como mLLDPE e rPET, que permitem a redução de espessura sem sacrificar as propriedades mecânicas, reduzindo assim o custo total do sistema. Os conversores que investem em extrusoras de dupla rosca que compõem aditivos de camada de ligação no local alcançam agilidade de formulação e resposta mais rápida em estruturas de filme personalizadas. Os fornecedores domésticos estão trabalhando com centros de pesquisa para escalar o PE de base biológica derivado do etanol, um desenvolvimento que poderia diversificar as fontes de matéria-prima se a economia comercial melhorar. As decisões de seleção de materiais pesarão cada vez mais os resultados da avaliação do ciclo de vida à medida que os proprietários de marcas publicam metas de carbono de escopo 3 cobrindo embalagens. À medida que essas pressões convergem, os conversores menores com largura de banda técnica limitada podem sair do PE de commodity para se concentrar em tolling contratual ou blisters de PVC de nicho, onde a concorrência é menor.

Por Tipo de Embalagem: Formatos Flexíveis Capturam Ganhos do Comércio Eletrônico

A embalagem flexível detinha 54,56% de participação em 2025 e deve expandir a um CAGR de 4,26% até 2031, pois os varejistas migram de potes rígidos para bolsas laminadas que melhoram a eficiência de volume. Bolsas autossustentáveis com zíperes, bicos e aberturas por corte a laser aumentam a conveniência para molhos e alimentos infantis, garantindo visibilidade nas prateleiras em corredores concorridos. As garrafas de PET rígidas permanecem essenciais em bebidas e produtos de limpeza doméstica, mas o agressivo processo de redução de peso diminui gramas por unidade, moderando a receita. Filmes de PE e PP mono-material recicláveis estreiam em alimentos salgados, reduzindo a lacuna de sustentabilidade com embalagens rígidas e posicionando as embalagens flexíveis para inclusão em esquemas de depósito e devolução. Os requisitos de auditoria ISO 22000 direcionam o volume para conversores certificados, eliminando laminadores informais das cadeias de fornecimento do varejo moderno.

Até 2031, o mercado de embalagens plásticas da Arábia Saudita também observará empresas de comércio rápido demandando formatos de bolsa otimizados para triagem em esteira e separação robótica, levando ao redesenho de estruturas de fole para evitar rolamento. Laminados multicamada com EVOH ou PVDC enfrentarão escrutínio à medida que os reguladores pressionam por soluções de polímero único que simplifiquem os fluxos de reciclagem, forçando os conversores a investir em revestimentos de PE de alta barreira. Os formatos flexíveis ganham outra vantagem à medida que as frotas de logística de veículos elétricos em crescimento priorizam a eficiência de carga para maximizar a autonomia, recompensando cada grama economizado nas embalagens primárias. No lado rígido, as tampas fixas exigidas pelos mercados de importação da União Europeia impulsionam atualizações de moldagem que integram componentes de dobradiça, aumentando marginalmente o custo, mas melhorando a coleta pós-consumo. Consequentemente, os conversores que operam linhas flexíveis e rígidas diversificam a receita enquanto protegem contra riscos regulatórios e de substrato.

Por Forma do Produto: Filmes e Envoltórios Lideram com Investimentos em Automação

O segmento de filmes e envoltórios está projetado para crescer a um CAGR de 4,67% até 2031, à medida que os fabricantes de laticínios e salgadinhos automatizam com linhas horizontais de formação-enchimento-selagem de alta velocidade que exigem rolos de tolerância precisa. A participação do mercado de embalagens plásticas da Arábia Saudita para bolsas e sachês já está em 32,31%, mas as adições de capacidade em Dammam e Jeddah intensificarão a rivalidade e pressionarão para baixo os spreads de tolling. As garrafas continuam dominando bebidas, óleos comestíveis e condimentos, embora as pré-formas de água de 500 ml agora pesem apenas 18 gramas em comparação com 23 gramas em 2019. As bandejas termoformadas de PET e PP vencem em produtos frescos e produtos de panificação, oferecendo clareza segura para micro-ondas que as embalagens flexíveis não conseguem replicar. Os conversores buscam revestimentos de valor agregado e tampas resseláveis para se diferenciar em meio à crescente comoditização do fornecimento de filme mono-camada.

Ao longo do horizonte de previsão, a demanda por filme stretch para paletes se beneficiará da automação de armazéns que favorece filmes de grau máquina que oferecem alongamento consistente e resistência à perfuração. Os sistemas de formação-enchimento-selagem vertical de múltiplas pistas em plantas de especiarias e café sustentarão os volumes de sachê, embora os mandatos de reciclabilidade pressionem os fornecedores em direção a laminados mono-material. Os filmes de etiquetas ganham importância à medida que as marcas de bebidas adotam decorações de manga termorretrátil que suportam gráficos elaborados para tiragens de edição limitada vinculadas a patrocínios esportivos. No segmento de garrafas, aditivos avançados de nucleação permitem um resfriamento mais rápido das pré-formas de PET, aumentando o rendimento da linha e compensando parcialmente o impacto na receita da redução de peso. Os envoltórios de alta barreira à umidade para carne fresca capitalizam o aumento do consumo de proteínas entre os domicílios afluentes e tornam-se um nicho de crescimento para coextrusões à base de EVOH.

Por Setor do Usuário Final: Cosméticos Supera Alimentos na Premiumização

Alimentos representaram 29,32% da participação de mercado em 2025, mas a sensibilidade ao preço dos consumidores domésticos limita o crescimento à medida que os aumentos do IVA e a racionalização dos subsídios comprimem a renda disponível. Cosméticos e cuidados pessoais crescerão mais rapidamente a um CAGR de 5,12% até 2031, refletindo um aumento na participação feminina na força de trabalho e a influência das redes sociais que eleva os volumes de cuidados com a pele e fragrâncias premium. As marcas premium exigem bombas sem ar, etiquetas metalizadas e SKUs de pequenas tiragens, favorecendo conversores com precisão de moldagem por injeção e impressão digital. A demanda por bebidas acompanha a expansão do turismo; hotéis e restaurantes impulsionam a adoção de garrafas de PET, compensando parcialmente as campanhas de água da torneira municipal que reduzem o consumo urbano de água engarrafada. As embalagens farmacêuticas capturam altas margens sob a localização da Visão 2030, enquanto sacos industriais e revestimentos ficam para trás, pois enfrentam substituição por polipropileno tecido e contêineres a granel.

Olhando para o futuro, espera-se que gomas nutracêuticas e bebidas funcionais comercializadas para jovens focados em bem-estar gerem volume incremental exigindo bolsas de barreira à umidade e garrafas de bloqueio de luz. Os cosméticos certificados como halal destinados à exportação para o Sudeste Asiático exigem rotulagem inviolável e inserções em dois idiomas, aumentando a complexidade do design de embalagens. A demanda farmacêutica mudará para formatos de dose unitária para terapias de doenças crônicas, intensificando a necessidade de telas de blister com resistência avançada de pressão e integridade de selagem de folha. As redes de serviços de alimentação que experimentam talheres compostáveis em casa e sachês de condimentos poderiam gradualmente corroer os pedidos de utensílios de PP de commodity, mas abrir uma via para plásticos de PLA e PHA. Em produtos químicos industriais, regulamentações de transporte da ONU mais rígidas pressionam por tambores de HDPE duráveis com etiquetas RFID que rastreiam ciclos de reutilização, adicionando um componente eletrônico à embalagem plástica tradicional.

Por Processo de Fabricação: A Extrusão Lidera com a Demanda por Multicamadas

A extrusão garantiu 30,14% de participação em 2025 e crescerá a um CAGR de 5,41% até 2031, à medida que os conversores investem em linhas de filme de nove camadas que integram EVOH e camadas de ligação para bolsas de exportação de tâmaras. A moldagem por sopro com estiramento suporta garrafas de PET mais leves que economizam até 22% de resina em comparação com as normas de 2019 e ajudam os envasadores de bebidas a atingir metas de redução de carbono. O crescimento da moldagem por injeção se alinha com o aumento em fechamentos de cosméticos e cuidados pessoais, exigindo moldes de alta cavidade e conhecimento de rotulagem em molde. A termoformagem mantém terreno de nicho, mas lucrativo, em bandejas de alta clareza para refeições prontas e revestimento de blister farmacêutico, mas deve competir com embalagens flexíveis mono-material que reduzem a massa total da embalagem. A moldagem rotacional e por compressão permanece marginal, atendendo itens industriais especiais onde os tempos de ciclo e as contagens de peças não justificam grandes desembolsos de capital.

No médio prazo, as linhas de filme soprado equipadas com mapeamento de espessura online e controle de bomba de fusão reduzirão as taxas de refugo, aumentando a competitividade do mercado de embalagens plásticas da Arábia Saudita em relação às importações dos Emirados Árabes Unidos e do Egito. O revestimento por extrusão de papelão com PE de base biológica surge como uma solução híbrida que substitui as caixas revestidas de cera em alimentos para viagem, oferecendo reciclabilidade em fluxos de papel misto. As moldadoras por sopro com estiramento estão testando percentuais de rPET acima de 50% sem penalidades de névoa, adotando sistemas avançados de secagem e aditivos de extensão de cadeia. Os contêineres de parede fina moldados por injeção se beneficiam de robôs de alta velocidade que reduzem a mão de obra enquanto alcançam tempos de ciclo de portão a portão abaixo de 3,5 segundos, desbloqueando novas aplicações de salgadinhos e delicatessen. Em todos os processos, as plantas que adotam manutenção preditiva baseada em análise de vibração relatam ganhos de tempo de atividade acima de 8%, liberando capacidade para trabalhos de curta tiragem de maior margem.

Análise Geográfica

Riade, Jeddah e Dammam juntas geram mais de 70% da capacidade nacional de conversores, ancoradas por densas populações de consumidores, aeroportos internacionais e portos marítimos que agilizam os fluxos de matérias-primas e produtos acabados. Essas metrópoles abrigam a maioria das plantas de bens de consumo de alta rotatividade e farmacêuticas, garantindo demanda estável tanto para formatos flexíveis quanto rígidos que atendem categorias de consumo diário. A Província Oriental se beneficia do acesso imediato à produção dos craqueadores em Jubail, permitindo que os conversores garantam matéria-prima a um custo de entrega menor do que os concorrentes do interior e fortalecendo a competitividade regional do mercado de embalagens plásticas da Arábia Saudita. As redes de varejo concentram centros de distribuição em torno de Riade para atendimento no mesmo dia em todas as províncias centrais, aumentando o throughput de filme stretch, filme para paletes e mailers de comércio eletrônico. Os programas de urbanização do governo que ampliam o transporte público e os desenvolvimentos de uso misto ampliam ainda mais a demanda por produtos embalados nessas cidades emblemáticas.

As zonas industriais de Ras Al Khair e NEOM prometem arrendamentos de terrenos subsidiados, descontos em serviços públicos e alfândega simplificada, mas vários projetos prospectivos permanecem em estágio de memorando porque os acordos de compra de longo prazo com locatários âncora ainda estão em negociação. Os conversores que consideram a entrada devem ponderar as economias de incentivos em relação aos riscos de inicialização ligados à disponibilidade de mão de obra, prontidão da infraestrutura e incerteza no timing da demanda vinculada às metas de população do NEOM em fases. No entanto, a proximidade do Complexo Marítimo Global Rei Salman de águas profundas e dos corredores ferroviários planejados oferece alavancagem de exportação de longo prazo assim que a produção se estabilizar. Os investidores também observam os mandatos circulares do NEOM que exigem soluções de circuito fechado, dando aos pioneiros em reciclagem mecânica e química um potencial fosso regulatório. As parcerias de treinamento com institutos técnicos devem reduzir a lacuna de mão de obra qualificada, embora as importações de engenheiros expatriados permaneçam essenciais durante a fase de expansão.

As regiões rurais como Al-Ahsa, Qassim e Madinah contam com menos conversores, mas apresentam atividades agroindustriais concentradas, como processamento de tâmaras, laticínios e aves, que necessitam de bolsas de barreira, filme stretch e caixas rígidas de HDPE. Os serviços municipais de reciclagem limitados nessas áreas forçam os processadores a transportar sucata para enfardadoras urbanas, aumentando o custo logístico e complicando o alcance das metas de conteúdo reciclado. As redes informais de catadores de resíduos dominam a coleta de PET e HDPE de alto valor, criando qualidade de fardo imprevisível que desafia o fornecimento consistente de rPET e rPE para envasadores rurais. Os planos do governo de introduzir esquemas de depósito e devolução em todo o país poderiam elevar as taxas de coleta, mas o sucesso depende de uma implementação harmonizada e capacidade adequada de logística reversa. A melhoria das ligações rodoviárias sob a Estratégia Nacional de Transportes encurtará os prazos de entrega entre as embalagens rurais e os centros de distribuição centrais, impulsionando indiretamente a demanda por filmes de proteção de transporte e transportadores isolados.

Cenário Competitivo

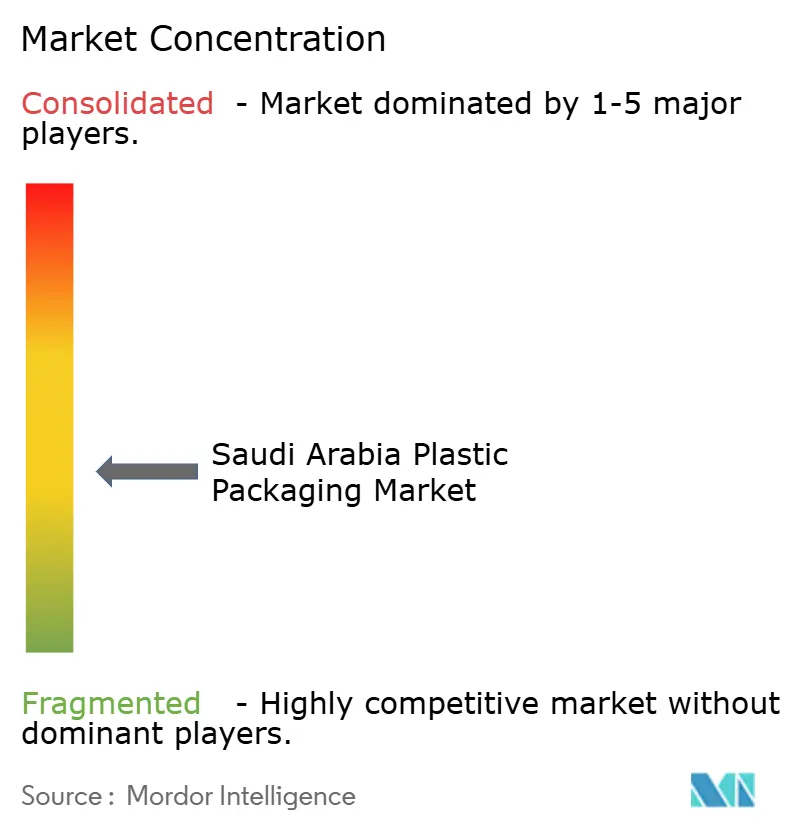

O mercado de embalagens plásticas da Arábia Saudita opera em uma estrutura moderadamente fragmentada, onde a SABIC define o tom por meio de preços de resina, desenvolvimento de aplicações e alocação preferencial de fluxos circulares certificados TRUCIRCLE. Grandes conversores como Napco National, Obeikan e Al Watania detêm presença em múltiplas plantas que abrangem filme soprado, moldagem por injeção e conversão de etiquetas, permitindo fornecimento integrado nos segmentos de alimentos, bebidas e farmacêuticos. Grandes empresas internacionais como Amcor e Sealed Air aproveitam a pesquisa e desenvolvimento global para introduzir revestimentos de barreira ativa, camadas de selagem de PE ultrafinas e laminados mono-material que os concorrentes locais frequentemente licenciam em vez de replicar. Os fornecedores de equipamentos da Europa e da Ásia competem para instalar linhas de nove camadas e de sopro com estiramento de última geração, com muitos negócios agrupados em pacotes de financiamento do Fundo Saudita de Desenvolvimento Industrial que reduzem o retorno do projeto. Os influxos de capital sustentados sustentam um pipeline de atualizações que aguça a competitividade doméstica em relação aos conversores vizinhos dos Emirados Árabes Unidos.

As joint ventures proliferam à medida que os grupos estrangeiros cumprem as regulamentações de 30% de conteúdo local; essas estruturas aceleram a transferência de tecnologia, mas diluem os retornos de capital estrangeiro, às vezes retardando as aprovações do conselho para investimentos de capital. As parcerias frequentemente atribuem a conversão a jusante aos parceiros sauditas, enquanto o conhecimento de impressão e design a montante permanece com as matrizes multinacionais, criando acordos complexos de royalties. Enquanto isso, as empresas de médio porte que atendem filmes e sacolas de commodity enfrentam custos crescentes de conformidade relacionados a auditorias de segurança alimentar e testes de oxo-biodegradabilidade, que comprimem margens finas e podem impulsionar a consolidação. Os marketplaces de comércio eletrônico perturbam o modelo tradicional de distribuidor, pois as micromarcas contornam os atacadistas para adquirir bolsas impressas diretamente dos conversores, apropriando-se da margem que anteriormente residia no meio da cadeia. Em geral, escala, credenciais de certificação e prontidão digital emergem como fatores decisivos para a sobrevivência de longo prazo no mercado de embalagens plásticas da Arábia Saudita.

A sustentabilidade agora determina a elegibilidade para licitações; os proprietários de marcas exigem documentação verificável de cadeia de custódia para comprovar a origem de rPET ou matéria-prima quimicamente reciclada e realizam auditorias surpresa para validar as declarações. Os conversores com ciclos de reciclagem integrados ou contratos de fornecimento de rPET de longo prazo garantem prêmios de preço e conquistam acordos plurianuais, enquanto aqueles sem acesso a resina circular certificada correm o risco de ser relegados a categorias de commodity com guerra de preços. A adoção de tecnologia permanece desigual; enquanto as plantas líderes implantam sensores de IoT em extrusoras e manutenção preditiva em compressores, as instalações menores ainda dependem de verificações manuais de calibre e solução de problemas reativa. No médio prazo, as plantas que adotam programação vinculada a ERP, simulação de gêmeo digital e controle de processo em circuito fechado registrarão maiores giros de ativos e pontuações de atendimento ao cliente. Esses ganhos operacionais, combinados com a credibilidade de conteúdo reciclado, devem ampliar a lacuna competitiva e consolidar a participação de mercado entre os dez principais players.

Líderes do Setor de Embalagens Plásticas da Arábia Saudita

Napco National

Zamil Plastic Industries Co.

Sealed Air Saudi Arabia Co. Ltd

Takween Advanced Industries

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SABIC e a Alpek produziram o primeiro lote comercial de rPET de grau alimentar derivado de óleo de reciclagem química em uma unidade piloto em Jubail, validando o fornecimento em circuito fechado para marcas de bebidas domésticas.

- Janeiro de 2026: O Ministério do Meio Ambiente, Água e Agricultura lançou um piloto de depósito e devolução de nove meses cobrindo garrafas de PET em Riade e Jeddah, oferecendo reembolsos de SAR 0,10 por recipiente e instalando 600 máquinas de venda reversa nas duas cidades.

- Outubro de 2025: A Napco National iniciou uma linha de embalagem flexível com impressão digital baseada na tecnologia HP Indigo 25K, permitindo a produção econômica de tiragens abaixo de 5.000 m² para SKUs de comércio eletrônico e promocionais.

- Setembro de 2025: A Takween Advanced Industries assinou um Memorando de Entendimento com a Green Saudi Recycling, apoiada pelo PIF, para garantir 25.000 toneladas por ano de rHDPE de grau alimentar a partir de 2027, assegurando matéria-prima circular rastreável para garrafas de cuidados pessoais.

Escopo do Relatório do Mercado de Embalagens Plásticas da Arábia Saudita

A embalagem plástica é parte de um sistema multifacetado para o fornecimento de produtos, desde o ponto de fabricação até o ponto de consumo. Seu principal objetivo é proteger e garantir a entrega segura e protegida do produto em condição perfeita e impecável ao usuário final (fabricante do produto ou consumidor). Seu papel em uma economia circular é sustentar o valor de um produto pelo tempo necessário e ajudar a eliminar o desperdício de produto.

O Relatório do Mercado de Embalagens Plásticas da Arábia Saudita é Segmentado por Tipo de Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno e EPS, e Outros Tipos de Material), Tipo de Embalagem (Embalagem Plástica Flexível e Embalagem Plástica Rígida), Forma do Produto (Garrafas e Frascos, Bandejas e Contêineres, Bolsas e Sachês, Sacos e Sacolas, Filmes e Envoltórios, e Outras Formas de Produto), Setor do Usuário Final (Alimentos, Bebidas, Farmacêuticos e Saúde, Cosméticos e Cuidados Pessoais, Industrial, e Outros Setores do Usuário Final), Processo de Fabricação (Extrusão, Moldagem por Injeção, Moldagem por Sopro, Termoformagem, e Outros Processos de Fabricação). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno e EPS |

| Outros Tipos de Material |

| Embalagem Plástica Flexível |

| Embalagem Plástica Rígida |

| Garrafas e Frascos |

| Bandejas e Contêineres |

| Bolsas e Sachês |

| Sacos e Sacolas |

| Filmes e Envoltórios |

| Outras Formas de Produto |

| Alimentos |

| Bebidas |

| Farmacêuticos e Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outros Setores do Usuário Final |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Outros Processos de Fabricação |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno e EPS | |

| Outros Tipos de Material | |

| Por Tipo de Embalagem | Embalagem Plástica Flexível |

| Embalagem Plástica Rígida | |

| Por Forma do Produto | Garrafas e Frascos |

| Bandejas e Contêineres | |

| Bolsas e Sachês | |

| Sacos e Sacolas | |

| Filmes e Envoltórios | |

| Outras Formas de Produto | |

| Por Setor do Usuário Final | Alimentos |

| Bebidas | |

| Farmacêuticos e Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outros Setores do Usuário Final | |

| Por Processo de Fabricação | Extrusão |

| Moldagem por Injeção | |

| Moldagem por Sopro | |

| Termoformagem | |

| Outros Processos de Fabricação |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e o tamanho projetado do mercado de embalagens plásticas da Arábia Saudita até 2031?

O mercado está avaliado em USD 8,82 bilhões em 2026 e está previsto para atingir USD 10,28 bilhões até 2031, refletindo um CAGR de 3,12% no período 2026-2031.

Com que rapidez a demanda por embalagens flexíveis crescerá no reino?

Os formatos flexíveis estão previstos para crescer a um CAGR de 4,26% no período 2026-2031, à medida que o comércio eletrônico e o varejo moderno expandem embalagens de porção controlada e logisticamente eficientes.

Qual resina está definida para ganhar mais participação até 2031?

O tereftalato de polietileno crescerá a um CAGR de 4,31%, impulsionado pela demanda de água engarrafada pelo turismo e pelo novo fornecimento doméstico de rPET.

O que restringe o uso mais amplo de conteúdo reciclado hoje?

Apenas 5% dos resíduos nacionais são reciclados, portanto os conversores devem importar rPET e rPE de alta qualidade até que os programas de depósito e devolução e separação na fonte se ampliem.

Como a Visão 2030 está moldando as embalagens farmacêuticas?

As metas de localização elevam a demanda por blisters e bolsas estéreis, recompensando os conversores certificados pela ISO 15378 com contratos de longo prazo.

Onde estão os melhores incentivos para novas plantas de conversão?

Ras Al Khair e NEOM oferecem serviços públicos e terrenos com desconto, embora os investidores ainda aguardem os compromissos dos locatários âncora antes de finalizar os projetos.

Qual é o maior risco de curto prazo para os lucros dos conversores?

A volatilidade dos preços de PP e PE vinculada ao petróleo bruto, que pode se mover 20-30% em um trimestre, comprime as margens dos conversores com capacidade limitada de hedge.

Página atualizada pela última vez em: