Marktgröße und Marktanteil des saudi-arabischen Öl- und Gas-Midstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

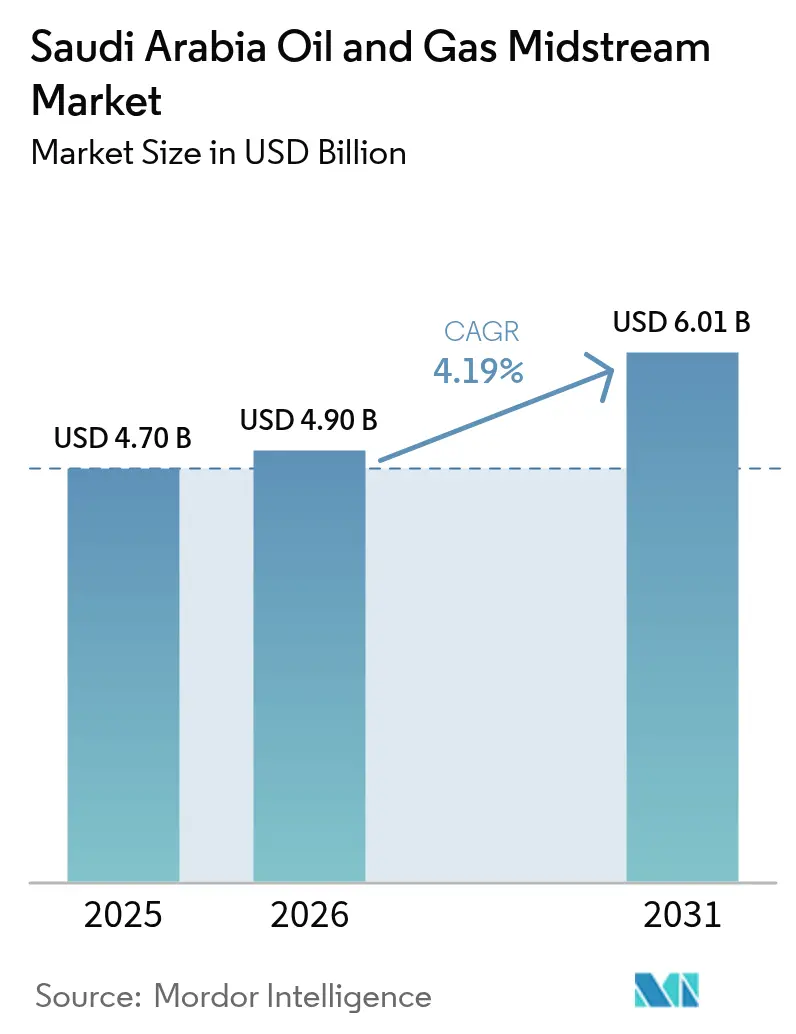

| Marktgröße im Basisjahr (2025) | 4.70 Milliarden US-Dollar |

| Marktgröße (2026) | 4.9 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

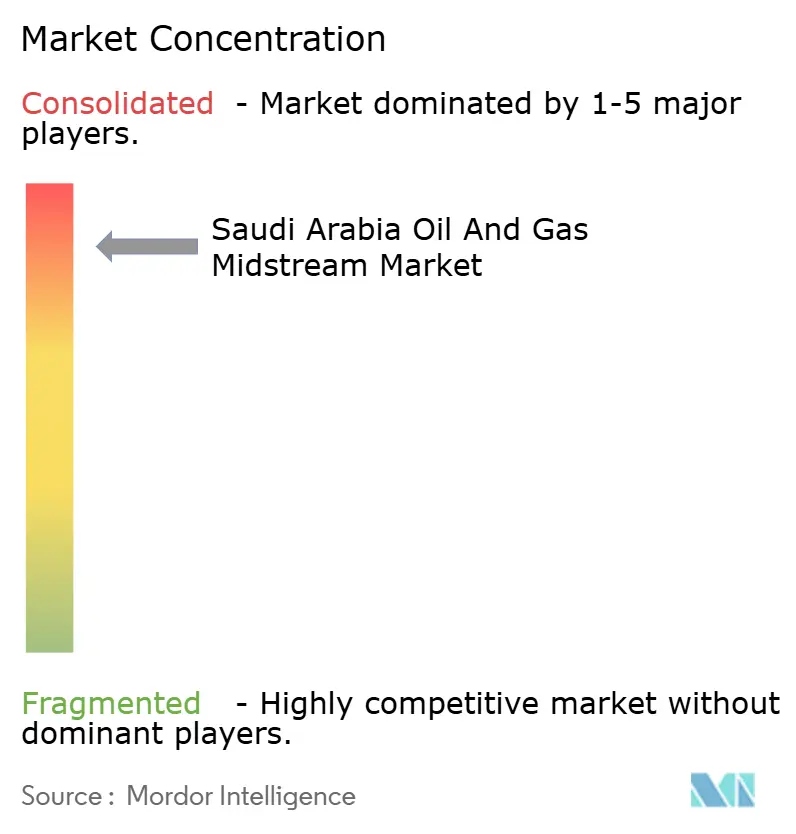

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Öl- und Gas-Midstream-Marktes durch Mordor Intelligence

Die Größe des saudi-arabischen Öl- und Gas-Midstream-Marktes wird im Jahr 2026 auf 4,9 Milliarden USD geschätzt, wächst gegenüber dem Wert von 4,70 Milliarden USD im Jahr 2025, und die Projektionen für 2031 zeigen 6,01 Milliarden USD, mit einer CAGR von 4,19 % über den Zeitraum 2026–2031.

Das Wachstum spiegelt das Bestreben des Königreichs wider, im Rahmen der Vision 2030 eine resiliente Energiewertschöpfungskette aufzubauen, bei der neue Pipeline-Netze, Lagerkaverne und Exportterminals die vorgelagerten Ressourcen mit expandierenden Raffinerie- und Petrochemiezentren verknüpfen. Der saudi-arabische Öl- und Gas-Midstream-Markt profitiert von Saudi Aramcos 25-Milliarden-USD-Jafurah-Schiefergasprogramm, das allein 1.500 km zusätzliche Sammel- und Übertragungsleitungen für 2,2 Billionen Kubikfuß (Tcf) förderbares Gas erfordert. Das Master-Gas-System Phase 3 fügt 3.000 km inländische Kapazität hinzu und entlastet bestehende Pipelines, die derzeit mit einer Auslastung von 85 % betrieben werden. Unterdessen reduzieren Digital-Twin-Implementierungen auf 2.000 km kritischer Anlagen ungeplante Ausfallzeiten um 25 % und verlängern Inspektionsintervalle. Ausländische Joint Ventures bringen 15 Milliarden USD Kapital und Hochdruck-Design-Know-how ein und helfen Betreibern, Blau-Wasserstoff-Korridore und Kohlenstoffabscheidungs-Hauptleitungen schneller voranzutreiben, die mit der Saudi-Grünen-Initiative in Einklang stehen.

Wichtigste Erkenntnisse des Berichts

- Nach Infrastruktur führten Pipelines mit einem Anteil von 57,20 % im Jahr 2025 und werden bis 2031 voraussichtlich die schnellste CAGR von 6,48 % verzeichnen, was 3.000 km neue Leitungen im Rahmen des Master-Gas-System Phase 3 widerspiegelt.

- Nach Produkttyp hielt Rohöl einen Anteil von 51,80 % an der Marktgröße des saudi-arabischen Öl- und Gas-Midstream-Marktes im Jahr 2025, während LNG mit der höchsten CAGR von 7,86 % aufwartet, angetrieben durch die Erweiterung der Fadhili-Gasanlage.

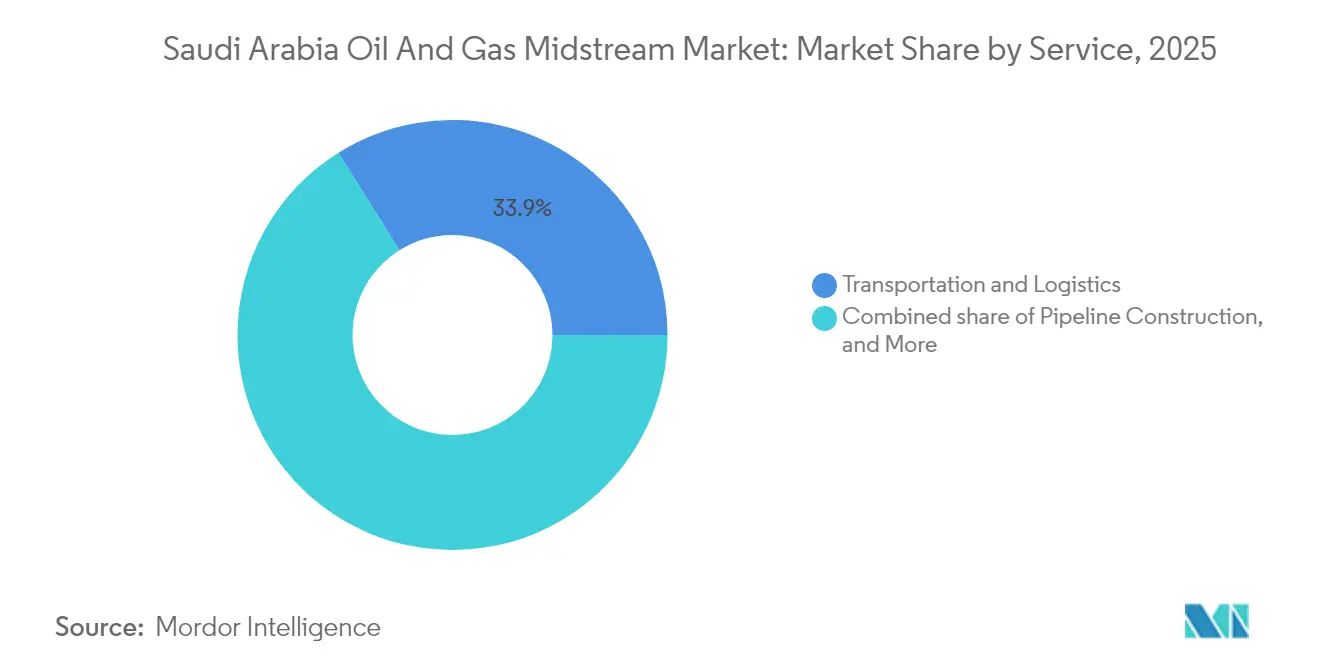

- Nach Dienstleistungstyp entfielen auf Transport und Logistik im Jahr 2025 ein Anteil von 33,90 %; Pipeline-Bau-Dienstleistungen verzeichneten die schnellste CAGR von 7,06 %, da die Jafurah- und Amiral-Projekte den Ausbau beschleunigten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Öl- und Gas-Midstream-Marktes

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Pipeline-Auslastung für Rohöl, Produkte und Gas | +1.20% | Östliche Provinz und nationales Netz | Mittelfristig (2–4 Jahre) |

| Wachsende inländische Gasproduktion und -nachfrage | +0.90% | Industrieregionen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Vision-2030-Antrieb zur nachgelagerten Diversifizierung | +0.80% | NEOM, Jubail, Yanbu | Langfristig (≥ 4 Jahre) |

| Ausländische JV-Kapitalzuflüsse für Midstream-Projekte | +0.60% | Strategische Energiezentren | Mittelfristig (2–4 Jahre) |

| Digital-Twin-Einführung zur Optimierung der Pipeline-Integrität | +0.40% | Kritische Korridore | Kurzfristig (≤ 2 Jahre) |

| Geplante Blau-Wasserstoff-Exportkorridore | +0.30% | Küstenzonen und NEOM | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Pipeline-Auslastung für Rohöl, Produkte und Gas

Die Ost-West-Rohölleitung – ausgelegt für 5 MMb/d – war während des gesamten Jahres 2024 auf Nennkapazität in Betrieb, während das Master-Gas-System 12 Bcf/d transportierte und an die Auslegungsgrenzen stieß.(1)Saudi Arabian Oil Co., „Master Gas System Expansion Updates”, aramco.com Höhere Raffinerie-Auslastungen in Jazan und Jubail sowie neue Exportliegeplätze erhöhen den Durchsatzdruck und treiben unmittelbare Engpassbeseitigungspläne voran. Glasfaserbasierte Sensorik und KI-gestützte hydraulische Modellierung gewinnen inkrementelle Kapazität aus bestehenden Leitungen, was kapitalintensive Parallelverlegungen um zwei bis drei Jahre verzögert. Dennoch erfordern Redundanzvorschriften, dass parallele Rohölleitungen bis 2026 begonnen werden müssen, um die Exportzuverlässigkeitsziele aufrechtzuerhalten. Auf mittlere Sicht wird der saudi-arabische Öl- und Gas-Midstream-Markt weiterhin Durchflusseffizienzsteigerungen priorisieren, bis neues Stahlmaterial verbaut wird.

Wachsende inländische Gasproduktion und -nachfrage

Das unkonventionelle Gas aus Jafurah soll bis 2030 auf 2,2 Bcf/d steigen und erfordert 1.500 km maßgeschneiderter Sammel-, Dehydrierungs- und Übertragungsanlagen, die für einen hohen H₂S-Gehalt ausgelegt sind. Die nachgelagerte Nachfrage kommt von Ammoniak-, Stahl- und Kraftwerken, die auf sauberere Brennstoffe umsteigen, wobei das Nationale Industrieentwicklungs- und Logistikprogramm als ankernder Abnahmegarant fungiert. Verdichtungsverhältnisse und Rohrwerkstoffspezifikationen übertreffen konventionelle Normen, was die Stückkosten um 15 % erhöht, jedoch die Lebensdauerintegrität verlängert. Integrierte Gasaufbereitungszüge erschweren Wartungsfenster, sodass Betreiber dynamische Leitungsdruckmodellierung einsetzen, um saisonale Schwankungen abzupuffern. In Verbindung mit Gas-to-Liquids-Pilotprojekten festigen diese Faktoren langfristige Durchsatzverpflichtungen, die den saudi-arabischen Öl- und Gas-Midstream-Markt stützen.

Vision-2030-Antrieb zur nachgelagerten Diversifizierung

NEOMs 8,4-Milliarden-USD-Wasserstoffplattform erfordert kryogene Pipelines, Exportanlegestellen und sicherheitsbewertete Ventile, die dichtphasiges H₂ aufnehmen können.(2)NEOM, „Hydrogen Project Factsheet”, neom.com Gleichzeitig benötigen petrochemische Erweiterungen in Jubail und Yanbu Ethylen- und Propylenkorridore, die Cracker mit Polymereinheiten verbinden, und vergrößern den Footprint des saudi-arabischen Öl- und Gas-Midstream-Marktes über Rohöl hinaus. Kohlenstoffabscheidungsvorschriften schichten CO₂-Hauptleitungen über bestehende Leitungsrechte, was Verbundvorteile erzeugt. Gemeinsame Versorgungskorridore bündeln Rohrleitungen, Stromkabel und Wasserleitungen, senken die Grabungskosten um 20 % und fördern die modulare Erweiterung. Die integrierte Masterplanungsphilosophie verankert damit Midstream-Anlagen in jedem industriellen Mega-Standort, der im Rahmen der Vision 2030 geplant ist.

Ausländische JV-Kapitalzuflüsse für Midstream-Projekte

TotalEnergies' Verpflichtung von 11 Milliarden USD für den Amiral-Komplex umfasst 150 km Olefinpipelines sowie gekühlte Lagerkaverne. Partnerschaften mit Shell und Chevron bringen Verflüssigungs- und Blau-Wasserstoff-Know-how ein und integrieren hochdruckfähige, wasserstofftaugliche Stahlgüten in die Entwürfe. Risikoteilung verteilt Investitionskosten (Capex) und beschleunigt endgültige Investitionsentscheidungen, was typische Pipeline-Zeitpläne von sieben auf vier Jahre verkürzt. JV-Vereinbarungen enthalten leistungsbasierte Klauseln, die leckagefreien Betrieb honorieren und die Einführung von Echtzeit-Korrosionskarten fördern. Insgesamt heben ausländische Kapitalzuflüsse die technischen Standards und verbreitern den Talentpool der saudi-arabischen Öl- und Gas-Midstream-Branche.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umweltwiderstand gegen neue Pipelines | -0.80% | Ökologisch sensible Korridore | Mittelfristig (2–4 Jahre) |

| Ölpreisbedingte Schwankungen der Haushaltsausgaben | -0.60% | Gesamtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Produktionsbasis für großdimensionierte Rohre | -0.50% | Megaprojekt-Segmente | Mittelfristig (2–4 Jahre) |

| Wachsendes Cybersicherheitsrisiko für SCADA-Systeme | -0.40% | Kritische Anlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltwiderstand gegen neue Pipelines

Aktualisierte Vorschriften können Verstöße mit Bußgeldern von bis zu 8 Millionen USD belegen und umfangreiche Biodiversitätsausgleichsmaßnahmen für Trassen vorschreiben, die durch Mangroven oder Wüstenreservate führen.(3)Saudi Environmental Authority, „Pipeline Environmental Regulations 2025”, environment.gov.sa Umweltverträglichkeitsprüfungszyklen dauern nun 24–36 Monate und verlängern kritische Pfadpläne. Trassenumleitungen können die Investitionskosten (Capex) um 15–25 % erhöhen, insbesondere wenn horizontales Richtungsbohrverfahren offene Grabungen ersetzt. Betreiber setzen drohnenbasierte Wildtiererhebungen und ferngesteuerte Leckageerkennungskameras ein, um Genehmigungen zu sichern, was die Ausgangsprojektbudgets erhöht, aber Best-Practice-Benchmarks verankert. Im saudi-arabischen Öl- und Gas-Midstream-Markt entwickelt sich ESG-Compliance von einem optionalen Unterscheidungsmerkmal zur Betriebsgenehmigungsvoraussetzung.

Ölpreisbedingte Schwankungen der Haushaltsausgaben

Als Brent im Jahr 2024 unter 70 USD/bbl fiel, wurden durch Haushaltsumleitungen nicht wesentliche Pipeline-Phasen verschoben, was die Verbindung zwischen Kohlenwasserstoffeinnahmen und der Freigabe von Investitionsausgaben (Capex) verdeutlicht.(4)Finanzministerium, „Haushaltsüberprüfung 2024”, mof.gov.sa Kabinettsprüfungen genehmigen nun Projekte mit einem Volumen über 1 Milliarde USD, was während Preisrückgängen zu sechsmonatigen Verzögerungen führt. Terminabsicherung und Finanzierung durch den Staatsfonds dämpfen die Volatilität, aber Leitungsrohrbestellungen gehen dennoch zurück, wenn die Haushaltseinnahmen knapper werden. Auftragnehmer reagieren mit modularen Spreads und flexiblen Personaleinsatzplänen. Der zyklische Haushaltsrhythmus dämpft weiterhin das Jahr-für-Jahr-Wachstum im saudi-arabischen Öl- und Gas-Midstream-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Pipeline-Netze treiben Expansion voran

Pipelines erzielten 57,20 % des Umsatzes im Jahr 2025 und werden voraussichtlich die höchste CAGR von 6,48 % verzeichnen, was ihre zentrale Bedeutung für den saudi-arabischen Öl- und Gas-Midstream-Markt unterstreicht. Der Marktanteil der Pipelines im saudi-arabischen Öl- und Gas-Midstream-Markt wird voraussichtlich weiter steigen, wenn die 3.000 km des Master-Gas-System Phase 3 und 800 km Jafurah-Hauptleitungen bis 2027 in Betrieb gehen. Fortschrittliche glasfaserbasierte Überwachung reduziert ungeplante Ausfälle um 30 %, und inländische Mühlen liefern nun 60 % des Leitungsrohrgewichts, wodurch Logistikkosten gesenkt werden.

Terminals hielten im Jahr 2025 einen Anteil von rund 25,10 %, angetrieben durch die Engpassbeseitigung in Ras Tanura und Exporterweiterungen in Yanbu, die mit den Doppelleitungs-Rohölflüssen übereinstimmen. Lagerfazilitäten machten 17,70 % aus, und die Branche schwenkt auf unterirdische Salzkaverne um, die Verschiffungszyklen ausgleichen und druckneutrales Wasserstoffspeicherpotenzial bieten. Über alle Anlagen hinweg replizieren digitale Zwillinge Strömungsdynamik und Korrosionsraten und leiten prädiktive Ausgrabungen an, die Wartungsintervalle verlängern. Insgesamt deuten diese Trends darauf hin, dass Pipelines bis 2031 den Großteil des Kapitals in der saudi-arabischen Öl- und Gas-Midstream-Branche absorbieren werden.

Nach Produkttyp: Rohöldominanz steht vor LNG-Herausforderung

Rohölströme behielten im Jahr 2025 einen Anteil von 51,80 %, angetrieben durch das 5-MMb/d-Ost-West-System und Exportanlegestellen an beiden Küsten. LNG, angetrieben durch die Fadhili-Anlage, wird voraussichtlich eine CAGR von 7,86 % verzeichnen und den Marktanteil von Öl im saudi-arabischen Öl- und Gas-Midstream-Markt allmählich reduzieren, wobei Mehrkammer-Kryogen-Pipelines zur Marktgrößenberechnung hinzukommen.

Erdgasleitungen mit einem Anteil von 28,40 % expandieren zusammen mit Kraftwerken und petrochemischen Komplexen und wenden sich von flüssigen Brennstoffen ab. Raffinationsprodukt-Pipelines machen 19,80 % aus und versorgen Bunkerdepots im Landesinneren sowie Kerosinleitungen zu wichtigen Flughäfen. Chargenplanungssoftware maximiert nun Übergangsstellen, sodass eine einzige Leitung zwischen Qualitäten mit minimaler Kontamination wechseln kann. In der Perspektive steht das Wachstum von Gas und LNG im Einklang mit der Agenda saubererer Kraftstoffe der Vision 2030, während Rohöl ein wichtiger Anker zur Sicherung von Deviseneinnahmen bleibt.

Nach Dienstleistungstyp: Bausurge übertrifft Betrieb

Transport und Logistik generierten 33,90 % des Umsatzes im Jahr 2025 und stellen weiterhin das Rückgrat der wiederkehrenden Einnahmen im saudi-arabischen Öl- und Gas-Midstream-Markt dar. Dennoch werden Pipeline-Bau-Dienstleistungen bis 2031 eine zügige CAGR von 7,06 % erzielen, unterstützt durch 25 Milliarden USD für Jafurah und den 11-Milliarden-USD-Amiral-Komplex.

Wartung und Instandsetzung machten einen Anteil von rund 30,20 % aus, wobei digitale Korrosionskupons und Inline-Inspektionsroboter die mittlere Reparaturzeit um 18 % reduzierten. Lagerung und Umschlag machten 35,90 % aus und umfassten 2 Millionen Barrel neue Yanbu-Tanks, die im Jahr 2024 fertiggestellt wurden. Der Dienstleistungsmix neigt sich kurzfristig zu Greenfield-EPC-Verträgen, aber wenn die Anlagen reifen, wird der stationäre Betrieb und die Instandhaltung (O&M) wieder an Bedeutung gewinnen und eine ausgewogene Wertschöpfung in der saudi-arabischen Öl- und Gas-Midstream-Branche sicherstellen.

Geografische Analyse

Die Östliche Provinz, konzentriert um Dammam, Abqaiq und Jubail, beherbergte im Jahr 2025 69,50 % der aktiven Hauptleitungen und Verarbeitungsanlagen und stellt damit den größten Anteil am saudi-arabischen Öl- und Gas-Midstream-Markt. Die Nähe zu den Ghawar- und Safaniyah-Feldern sowie gut ausgestattete Industriestädte bieten im Vergleich zu eigenständigen Zentren 15–20 % Betriebskosteneinsparungen.

Die Westliche Provinz, mit Schwerpunkt Yanbu, hatte einen Anteil von 25,40 % und wird durch den Endpunkt der Ost-West-Pipeline verankert, der die Rotes-Meer-Schifffahrtsrouten versorgt. Die geplante Blauammoniak-Exportkapazität von 10 MMt/Jahr und NEOMs Wasserstoffnetz werden die Marktgröße des saudi-arabischen Öl- und Gas-Midstream-Marktes in der späten Prognosephase in dieser Region steigern.

Die Zentralregion hält derzeit einen Marktanteil von rund 5,10 %, weist jedoch überproportionales Wachstumspotenzial auf, da die Versorgungskorridore von Riad die Gasversorgung zu neuen Wirtschaftsstädten ausweiten. Grenzüberschreitende Verbindungen mit GCC-Nachbarn bleiben explorativ, könnten jedoch Ströme diversifizieren und das Risiko einzelner Routen mindern. Das geografische Mosaik verdeutlicht, wie die Optionalität beider Küsten die saudi-arabische Exportresilienz stärkt, während bevorstehende nördliche Projekte die Anlagenzuteilung neu ausbalancieren.

Regulatorisches Umfeld

Die Aktivitäten im Midstream-Bereich der Öl- und Gasindustrie in Saudi-Arabien unterliegen der Aufsicht des Energieministeriums gemäß dem Gesetz über die Energieversorgung, dem Gesetz über die Verteilung von Trockengas und Flüssiggas sowie dem Gesetz über Erdöl- und Petrochemieprodukte (wie im Gesetzesregister geführt). In der gesamten Erdöl- und Petrochemieindustrie decken die Lizenzanforderungen Transport, Lagerung, Verarbeitung sowie Import/Export ab, wobei E-Services die elektronische Erteilung und Verwaltung von Lizenzen unterstützen.

Im Jahr 2026 erweiterte das Energieministerium den Umfang und die Detailtiefe der Compliance-Vorgaben für Gasnetze durch Vorschriften für den Betrieb von Gasnetzen im Wohn- und Gewerbebereich, einschließlich Anforderungen an die Verbraucherzählung sowie die Einreichung technischer Betriebs- und Sicherheitspläne. Ausschreibungsbasierte Lizenzierung wird zudem genutzt, um die private Beteiligung an Abfüllung, Lagerung und Großhandelsverteilung von LPG zu strukturieren. Dabei vergab das Ministerium im Juni 2026 acht Lizenzen an namentlich genannte Bieter (darunter UNIGAZ Arabia Company, ein Konsortium aus NGC Energy Saudi LLC und Zamil Group Holding Company sowie Best Gas Carrier Company (Tazweed)), was einen regulierten, genehmigungsgestützten Weg für neue Midstream-Kapazitätserweiterungen festigt.

Wettbewerbslandschaft

Saudi Aramco kontrolliert direkt oder über Joint Ventures rund 80 % der Pipelines, Terminals und Kaverne und positioniert den saudi-arabischen Öl- und Gas-Midstream-Markt tief im Hochkonzentrationsquadrant. Die Integration ermöglicht es Aramco, die vorgelagerte Produktion mit den Rohölzusätzen der Raffinerien zu synchronisieren, wodurch Durchsatzschwankungen geglättet und die Systemauslastung maximiert wird.

Internationale Majors – TotalEnergies, Shell und Chevron – steigen durch kapitalintensive Komplexe ein, die Pipelines mit Crackern oder Wasserstoffanlagen bündeln. Ihre Beteiligung bringt probabilistische Risikoabschätzungswerkzeuge und wasserstofftaugliche Stahlgüten ein, die in älteren Spezifikationen unüblich sind, und treibt die Technologiegrenze voran. EPC-Führungsunternehmen wie McDermott Arabia und Saipem Saudi Arabia nutzen automatisiertes Schweißen und grabenfreies Bohren, um Pauschalpreis-Schlüsselfertigaufträge zu gewinnen, während East Pipes Integrated Company seine inländischen Spulenwerke erweitert und damit die Importabhängigkeit verringert.(6)TotalEnergies SE, „Amiral Petrochemical Complex Investment”, totalenergies.com

Digitale Fähigkeiten sind nun ein entscheidendes Unterscheidungsmerkmal. Betreiber, die Zwillingsmodell-Überwachung und KI-Leckagevorhersage einsetzen, berichten von 20–30 % Betriebskosteneinsparungen und überlegenen Sicherheitskennzahlen, was die Eintrittsbarrieren für Nachzügler erhöht. Freie Nischen in CO₂-Hauptleitungen und hochreiner H₂-Verteilung laden spezialisierte Neueinsteiger ein, obwohl etablierte Marktführer regulatorischen Goodwill und Finanzierungskapazität behalten und damit ein enges Wettbewerbsfeld aufrechterhalten.

Führende Unternehmen der saudi-arabischen Öl- und Gas-Midstream-Branche

TotalEnergies SE

Medra Arabia

Chevron Corporation

Shell plc

Saudi Arabian Oil Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unkonventionelles Gas sowie die zugehörige Verarbeitungs- und Transportinfrastruktur bleiben ein primärer Weißraumbereich, verankert durch das Jafurah-Programm von Saudi Aramco und verbundene Netzwerkerweiterungen im Rahmen des Master Gas System. Der im Februar 2026 erfolgte Betriebsstart von Aramcos Tanajib-Gasanlage (mit einer angestrebten Rohgasverarbeitungskapazität von 2,6 Milliarden Standardkubikfuß pro Tag im Jahr 2026) liefert einen konkreten Durchsatztreiber für Sammelleitungen, Verdichtung und Anbindung an Fernleitungen, während laufende Offshore-Pipeline-Ausschreibungen im Jahr 2026 (über Aramcos CRPO-System) auf weiterhin bestehenden Pipeline-Bedarf für die Förderung von der vorgelagerten Produktion an Land sowie für küstennahe Anbindungen hinweisen.

Verbesserungen bei Exportresilienz und Routendiversifizierung schaffen zudem einen spezifischen Chancenbereich rund um den Ost-West-Korridor und die Logistik am Roten Meer. Im Juli 2026 wurde berichtet, dass Aramco eine Erweiterung der Kapazität der Ost-West-Rohölpipeline zur Küste des Roten Meeres um bis zu 2 Millionen Barrel pro Tag prüft, wobei auch eine zweite Leitung für Ölprodukte diskutiert wird, was die Anforderungen an neue Pumpstationen, Terminal-Schnittstellenkapazität und Integritätsmanagement entlang der Langstreckenleitungen erhöht. Parallel dazu deutet die Industrieplanung im Rahmen von Vision 2030 für Wasserstoff- und CO2-Management-Korridore auf zusätzliche Midstream-Planungs- und Umbauarbeiten hin (H2-taugliche Stahlgüten, CO2-Fernleitungen und Speicherintegration) neben dem Ausbau von Gas- und Flüssigkeitspipelines in den wichtigsten Industriezentren.

Aktuelle Branchenentwicklungen

- Juli 2026: Es wurde berichtet, dass Saudi-Arabien sich in vorläufigen Gesprächen befindet, um die Kapazität der Ost-West-Rohölpipeline zur Küste des Roten Meeres um bis zu 2 Millionen Barrel pro Tag zu erweitern, mit dem Ziel, die Exportflexibilität durch Umgehung der Straße von Hormus zu stärken. Die Gespräche bezogen sich auch auf mögliche zusätzliche Infrastruktur für Ölprodukte, was den Umfang über den reinen Rohöldurchsatz hinaus erweitern und die Anforderungen an Terminals, Pumpstationen und Pipeline-Integrität vorziehen würde.

- Oktober 2025: Saudi Aramco schloss eine Lease-and-Leaseback-Finanzierung im Wert von rund 11 Milliarden US-Dollar für Midstream-Anlagen in Jafurah mit einem internationalen Konsortium unter Führung von Global Infrastructure Partners ab. Die Struktur unterstützt die Kapitalrezyklierung bei gleichzeitiger operativer Kontinuität und unterstreicht die Rolle infrastrukturähnlicher Investitionsmodelle bei der Finanzierung großer, langfristiger Gas-Midstream-Ausbauprojekte.

- Juni 2024: Saudi Aramco vergab Verträge im Gesamtwert von rund 25 Milliarden US-Dollar für die zweite Phase der Gasentwicklung in Jafurah und die dritte Phase der Erweiterung des Master Gas System. Diese Auftragsvergaben erhöhten die zugesagte EPC- und Materialpipeline für neue Gasverarbeitungs- und Transportkapazitäten und festigten Pipelines und angeschlossene Anlagen als zentrale Ausgabenbereiche in der Midstream-Agenda des Königreichs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der saudi-arabische Öl- und Gas-Midstream-Markt definiert als die Umsätze, die durch den Transport, die Lagerung und die Handhabung von Rohöl, Erdgas, raffinierten Produkten und LNG innerhalb des Landes über Pipelines, Terminals und Lagereinrichtungen erzielt werden, einschließlich der damit verbundenen Dienstleistungen.

Umfangsausschlüsse: Diese Größenbestimmung berücksichtigt nicht die vorgelagerte Förder- und Bohraktivität und auch nicht die nachgelagerten Umsätze aus Raffination und Kraftstoffeinzelhandel.

Übersicht der Segmentierung

- Nach Infrastruktur

- Pipelines

- Terminals

- Lagerfazilitäten (unterirdisch und oberirdisch)

- Nach Produkttyp

- Rohöl

- Erdgas

- Raffinationsprodukte

- LNG

- Nach Dienstleistungstyp

- Pipeline-Bau

- Pipeline-Wartung und -Instandsetzung

- Lager- und Umschlagdienstleistungen

- Transport und Logistik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde genutzt, um die Ausgangsstruktur des Modells festzulegen und sie an realen Betriebssignalen in Saudi-Arabien zu verankern. Wir stützten uns auf öffentliche und offizielle Quellen wie nationale Energie- und Statistikpublikationen, Aktualisierungen von Regulierungsbehörden und Ministerien, Veröffentlichungen von Hafen- und Terminalbehörden, Handels- und Zolldatensätze sowie fachlich begutachtete Ingenieur- und Energiefachzeitschriften, die Midstream-Infrastruktur und -Auslastung verfolgen.

Darüber hinaus wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ankündigungen von Projektvergaben geprüft, um Kapazitätserweiterungen, Inbetriebnahmezeitpläne und operative Veränderungen abzubilden, die die Serviceumsätze im Jahresverlauf verändern könnten. Wo die Finanzoffenlegung begrenzt war, nutzten wir zudem kostenpflichtige Abonnementquellen mit Fokus auf Unternehmensfinanzen und Import-/Exportbewegungen auf Sendungsebene, um Ausrüstungs-, Pipeline- und Materialflüsse im Zusammenhang mit Neubauten zu überprüfen. Diese Desk-Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und -umfragen

Primärforschung wurde eingesetzt, um zu validieren, was die Desk-Quellen nicht vollständig erklären konnten, insbesondere Preislogik, Auslastungsbereiche und die Art, wie sich Projekte in abrechenbare Midstream-Dienstleistungen übersetzen. Wir sprachen mit einer Mischung aus Anlagenbetreibern, Ingenieur- und Wartungsdienstleistern, Logistik- und Terminalservice-Teams sowie Branchenberatern. Die Abdeckung war über die wichtigsten Betriebsregionen hinweg ausgewogen, sodass Annahmen mit den Rahmenbedingungen vor Ort und den aktuellen Betriebsbedingungen abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | |

| Mittleres Segment: 42 % | Funktions-/Abteilungsleiter: 38 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer kombinierten Top-Down- und Bottom-Up-Logik, bei der zunächst Infrastruktur- und Aktivitätsindikatoren genutzt wurden, um den Umsatzpool zu rekonstruieren, der anschließend mit selektiven Lieferanten- und Dienstleistungszusammenfassungen abgeglichen wurde. In der Praxis geht der Top-Down-Ansatz von der saudischen Midstream-Aktivität und Anlagenintensität aus, einschließlich Pipeline-Erweiterungen und -Neubauten, Änderungen der Lager- und Terminalkapazität sowie der Verschiebung des Mixes zwischen Rohöl-, Gas-, raffinierten Produkten- und LNG-Handling.

Um das Modell fundiert zu halten, wurden jedes Jahr einige wiederholbare Eingabewerte verfolgt, wie Pipeline-Länge und Zeitpunkt der Erweiterungen, Kapazitätserweiterungen bei Lager- und Terminalanlagen, der Servicemix zwischen Bau und Wartung, Erwartungen zu Auslastung und Durchsatz sowie realisierte Preisspannen für Transport-, Lager- und Handhabungsdienstleistungen. Wo eine Variable nicht eindeutig beobachtet werden konnte, verwendeten wir interviewgestützte Spannen und wandten dann konservative Lückenfüllungen an, die mit vergleichbaren saudischen Projekten und den vorherrschenden Vertragsbedingungen übereinstimmen.

Die Prognose wurde mittels Szenarioanalyse erstellt, unterstützt durch Trendglättung bei den zentralen Treibern, da Projektzeitpläne, Verzögerungen bei der Inbetriebnahme und Auslastungssteigerungen die Umsätze beeinflussen können, selbst wenn die langfristige Richtung intakt bleibt. Die endgültigen Summen wurden anschließend mit Bottom-Up-Näherungen abgeglichen, etwa mit stichprobenbasierten Preisen pro Serviceeinheit multipliziert mit erwarteten Volumina, zusammen mit Kanalprüfungen zur wichtigsten Projektaktivität, sodass Ausreißerjahre vor der Fertigstellung korrigiert werden konnten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, damit die Marktgesamtwerte den realen Signalen entsprechen und nicht übermäßig auf einen einzelnen Datenpunkt reagieren. Modellergebnisse wurden mit unabhängigen Kennzahlen wie sichtbaren Projektpipelines, Zeitplänen für die Kapazitätsinbetriebnahme und beobachteten Durchsatztrends verglichen, und starke Ausschläge wurden vor der Freigabe überprüft und erläutert.

Wenn zwischen Desk-Indikatoren und Interview-Feedback größere Abweichungen auftraten, wurde eine Nachverfolgung ausgelöst, um die Annahme, die die Lücke verursacht hatte, erneut zu prüfen – üblicherweise Preisgestaltung, Auslastung oder der Zeitpunkt der Inbetriebnahme einer neuen Anlage. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Projektvergaben, Ankündigungen zur Inbetriebnahme oder politischen Änderungen. Vor der Auslieferung wird ein abschließender Prüfdurchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den saudi-arabischen Öl- und Gas-Midstream-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den saudi-arabischen Midstream-Markt können weit voneinander abweichen, selbst wenn sie ähnliche Pipelines und Lageranlagen beschreiben, da die Zählregeln und Preisbasen nicht identisch sind. Die Unterschiede resultieren in der Regel daraus, was als Midstream-Umsatz einbezogen wird, ob die Schätzung sich auf den physischen Durchsatz oder auf die Servicerechnungsstellung stützt, und wie mit Währungstiming und Preisinflation umgegangen wird.

Die Hauptlücke entsteht durch die Vermischung von Anlagenwert oder vollständigem Kohlenwasserstoff-Handelswert in den Marktgesamtwert, wobei Mordor Intelligence nur Midstream-Serviceumsätze zählt, die mit Pipelines, Terminals und Lagerhandling verbunden sind, und das Ergebnis anschließend gegen Kapazitätserweiterungen und erwartete Auslastung testet, anstatt gegen die Schlagzeilenwerte der Öl- und Gasflüsse.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,90 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 85,30 Mrd. USD (2025) | Diese Zahl ist wesentlich größer, da der Umfang eher dem Wert der gehandhabten Kohlenwasserstoffe oder einer breiteren Betrachtung der Branchenausgaben zu entsprechen scheint, statt sich auf abgerechnete Midstream-Dienstleistungen wie Lagerung, Terminalhandling und Pipeline-Transportumsätze zu beschränken. |

| Marktanalyseunternehmen B | 82,50 Mrd. USD (2024) | Die Schätzung umfasst wahrscheinlich breitere Midstream-Aktivitäten und kann höhere Wertpools durch unterschiedliche Preisbasen und Basisjahrannahmen einbeziehen, was den Gesamtwert im Vergleich zu einer reinen Serviceumsatzbetrachtung, die an die saudische Anlagenauslastung gekoppelt ist, aufblähen kann. |

Die Tabelle zeigt, dass die Spanne weniger durch Rechenmethodik als durch das, was gezählt wird und wie es bepreist wird, verursacht wird. Indem der Umsatzpool an beobachtbare Infrastrukturaktivität, realistische Auslastungssteigerungen und interviewvalidierte Preisspannen gekoppelt bleibt, bleibt die Schätzung an klaren, jährlich wiederholbaren Schritten nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Öl- und Gas-Midstream-Marktes?

Er betrug im Jahr 2026 4,9 Milliarden USD mit einer Projektion, bis 2031 6,01 Milliarden USD zu erreichen.

Welches Infrastruktursegment expandiert am schnellsten?

Pipelines wachsen mit einer CAGR von 6,48 %, unterstützt durch 3.000 km neue Leitungen im Rahmen des Master-Gas-System Phase 3.

Wie bedeutend ist LNG innerhalb der saudi-arabischen Midstream-Aktivitäten?

LNG ist das am schnellsten wachsende Produktsegment mit einer CAGR von 7,86 % dank der Erweiterung der Fadhili-Gasanlage und geplanter Exportterminals.

Warum sind ausländische Joint Ventures für den saudi-arabischen Midstream wichtig?

Sie bringen 15 Milliarden USD Kapital und fortschrittliche Technologien ein, beschleunigen Zeitpläne und verbessern wasserstofftaugliche Pipeline-Designs.

Welche Umweltvorschriften betreffen neue Pipeline-Bauten?

Aktualisierte Gesetze können Bußgelder von bis zu 8 Millionen USD verhängen und detaillierte Umweltverträglichkeitsprüfungen erfordern, die Genehmigungszyklen auf 24–36 Monate verlängern.

Wie stark ist der Sektor Cyberbedrohungen ausgesetzt?

Angriffsversuche auf Pipeline-SCADA-Netzwerke stiegen im Jahr 2024 um 40 %, was zu obligatorischen Cybersicherheitsprüfungen und Complianceausgaben von 10–20 Millionen USD pro wesentlicher Anlage führte.

Seite zuletzt aktualisiert am: