Protein Shot Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

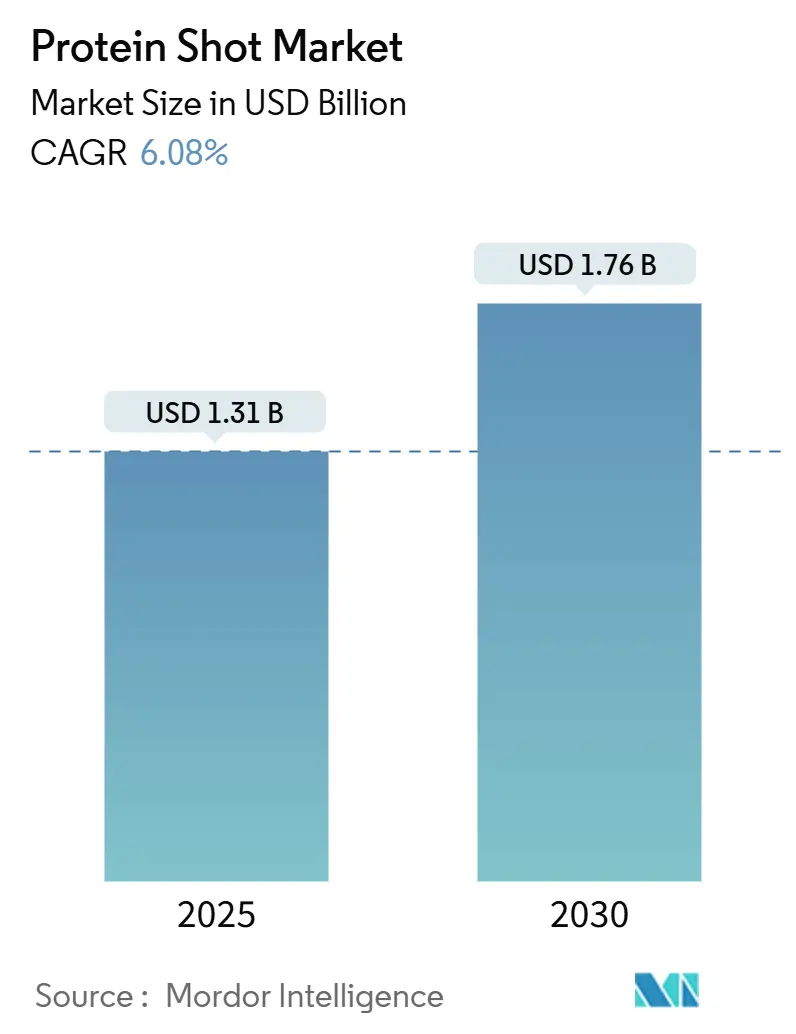

| Marktgröße (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2030) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein Shot Marktanalyse von Mordor Intelligence

Die Protein Shot Marktgröße erreichte im Jahr 2025 einen Wert von 1,31 Milliarden USD und wird bis 2030 voraussichtlich 1,76 Milliarden USD erreichen, was einer CAGR von 6,08 % entspricht. Die wachsende Fitnesskultur im Mainstream treibt die steigende Nachfrage nach medizinischer Ernährung an, während der Reiz der Einzelportions-Bequemlichkeit weiter an Bedeutung gewinnt. Unternehmen bringen zunehmend Produkte auf den Markt – wie etwa Nestlés GLP-1-Unterstützungsformel –, die Protein mit Gewichtsmanagement-Therapien kombinieren und dadurch durch klinische Positionierung effektiv Premium-Preispunkte steigern. Unternehmen führen aktiv kontinuierliche Geschmacksinnovationen ein, halten strengere Kennzeichnungsvorschriften ein und setzen digitale Handelsstrategien ein, um ihre Verbraucherbasis zu erweitern und Wiederholungskäufe zu fördern. Durch die strategische Kombination bewährter tierischer Proteine mit glaubwürdigen pflanzlichen Alternativen, die Förderung von Clean-Label-Aussagen und den Einsatz intelligenter Verpackungen sichern sich Unternehmen einen starken Wettbewerbsvorteil auf dem Markt.

Wichtigste Erkenntnisse des Berichts

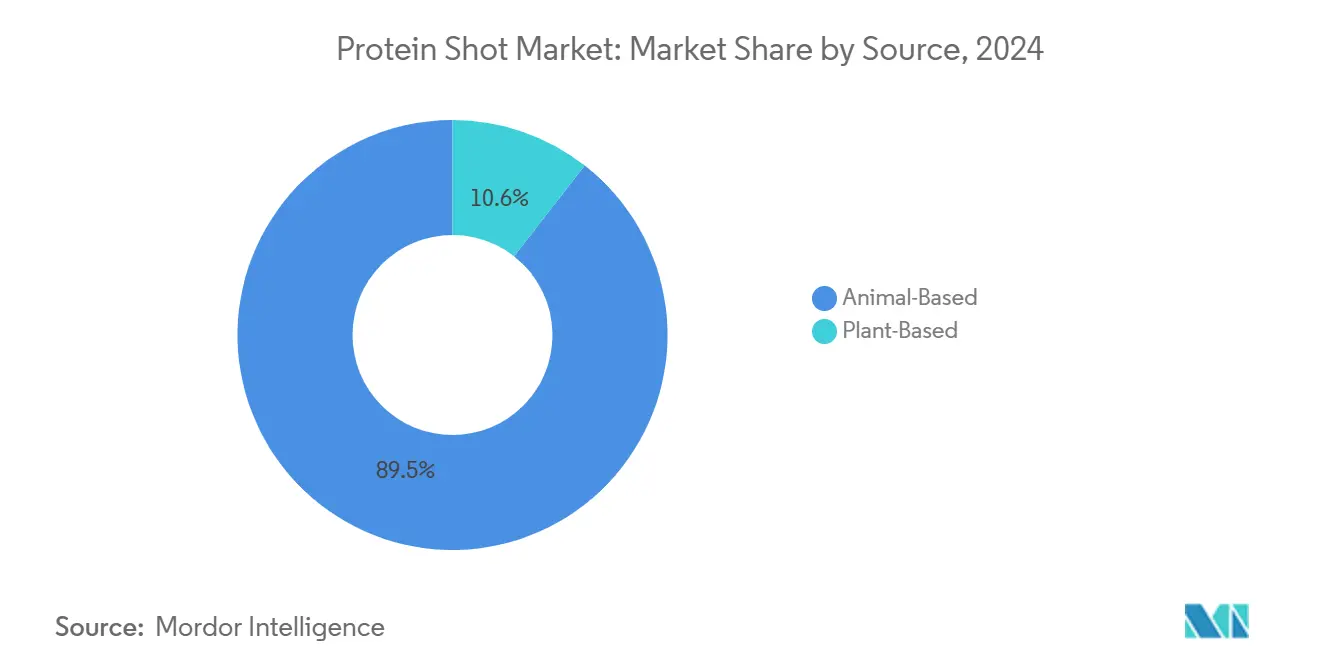

- Nach Quelle führten tierische Produkte mit einem Protein Shot Marktanteil von 89,45 % im Jahr 2024, während pflanzliche Varianten bis 2030 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

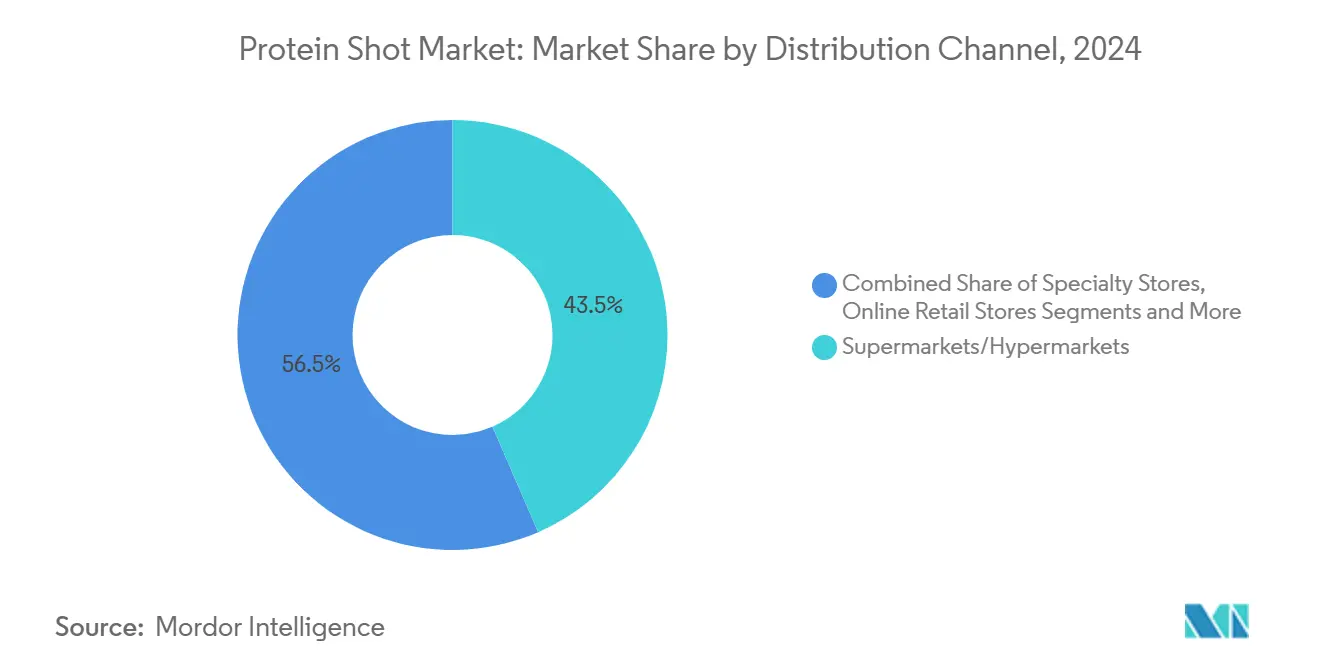

- Nach Vertriebskanal entfielen 43,47 % der Protein Shot Marktgröße im Jahr 2024 auf Supermärkte/Hypermärkte, wobei der Online-Einzelhandel mit einer CAGR von 6,89 % bis 2030 am schnellsten wächst.

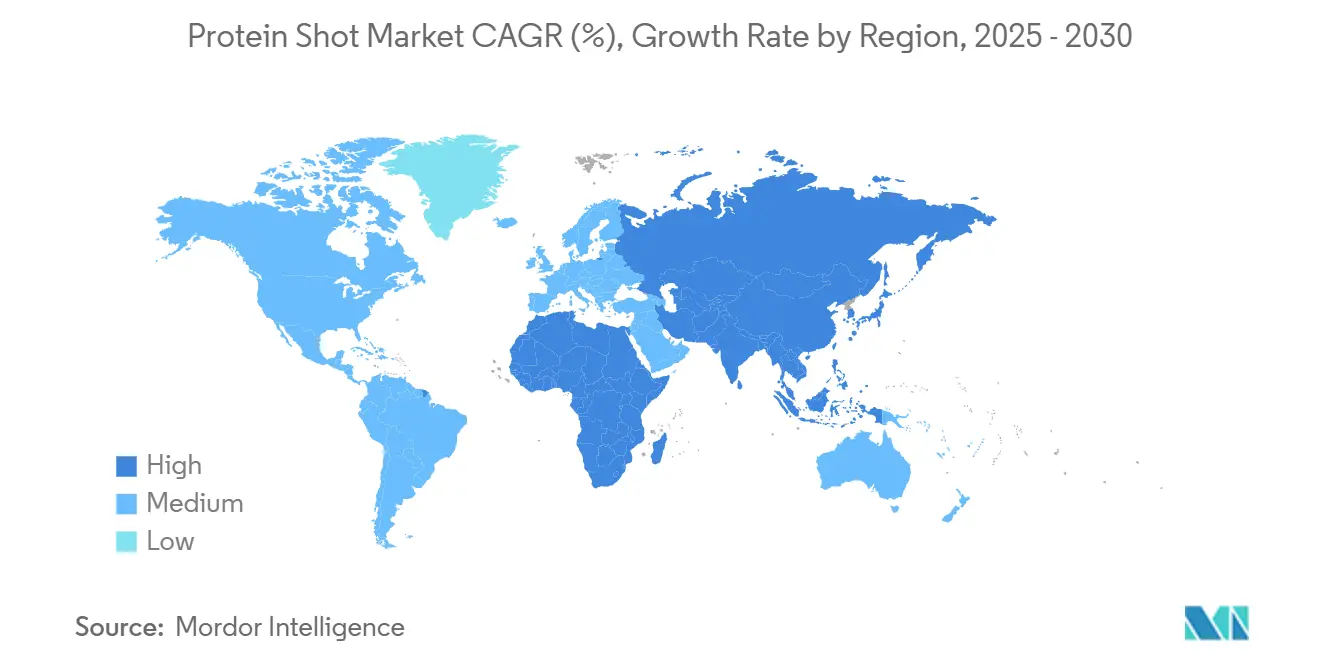

- Nach Region hielt Nordamerika im Jahr 2024 einen Protein Shot Marktanteil von 41,38 %, während Asien-Pazifik im Zeitraum 2025–2030 die höchste CAGR von 6,55 % verzeichnen wird.

Globale Protein Shot Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und steigende Aufklärung | +1.5% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Fitness- und Sporternährungslebensstilen | +1.2% | Global, angeführt von Nordamerika, mit rascher Expansion in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksrichtungen, Formulierungen und Verpackungen | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach bequemen Ernährungslösungen für unterwegs | +1.1% | Global, besonders stark in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Interesse an Clean-Label-, natürlichen und nachhaltigen Protein Shots | +0.8% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei spezifischen Ernährungsbedürfnissen wie veganer, zuckerarmer und proteinreicher Ernährung | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und steigende Aufklärung

Zunehmendes Gesundheitsbewusstsein in Verbindung mit steigenden Adipositasraten treibt das Wachstum des Protein Shot Marktes voran. Laut den Centers for Disease Control and Prevention (CDC) der Vereinigten Staaten lag die Prävalenz von Adipositas bei Erwachsenen von August 2021 bis August 2023 bei 40,3 %, mit besonders hohen Raten bei Erwachsenen im Alter von 40 bis 59 Jahren [1]Quelle: Centers for Disease Control and Prevention (CDC), "Obesity and Severe Obesity Prevalence in Adults", www.cdc.gov. Dieses bedeutende Gesundheitsproblem hat das Verbraucherinteresse an gesundheitsorientierten Produkten gesteigert, darunter trinkfertige Proteingetränke wie Protein Shots, die eine bequeme Ernährung für Gewichtsmanagement, Muskelgesundheit und Sättigung bieten. Verbraucher, die funktionelle Lebensmittel zur Ergänzung gesünderer Lebensstile und Gewichtsabnahmeziele suchen, greifen zunehmend auf Protein Shots zurück, da diese portabel sind und eine schnelle Proteinzufuhr ermöglichen. Dieser Trend wird durch das wachsende Bewusstsein für die Rolle von Protein bei der Regeneration und Appetitkontrolle weiter unterstützt, was Protein Shots zu einer attraktiven Wahl für Fitnessbegeisterte und Menschen macht, die bessere Gesundheitsergebnisse anstreben.

Wachsende Beliebtheit von Fitness- und Sporternährungslebensstilen

Die wachsende Beliebtheit von Fitness- und Sporternährungslebensstilen ist ein bedeutender Treiber für den Protein Shot Markt, unterstützt durch eine rege Beteiligung an Gesundheits- und Fitnessaktivitäten. Laut der Health & Fitness Association (HFA) hielten im Jahr 2024 rund 77 Millionen Amerikaner ab sechs Jahren – was 25 % der US-Bevölkerung entspricht – Mitgliedschaften in Fitnessstudios, Studios oder Fitnesseinrichtungen [2]Quelle: Health & Fitness Association, "One in Four Americans Belonged to a Gym in 2024", www.healthandfitness.org. Dieses weitverbreitete Engagement unterstreicht die wachsende Priorität, die Verbraucher körperlichem Wohlbefinden und aktiven Lebensstilen beimessen. Protein Shots, die aufgrund ihrer Bequemlichkeit, ihres hohen Proteingehalts und ihrer Portabilität geschätzt werden, dienen als ideale Nahrungsergänzungsmittel für diese fitnessorientierten Verbraucher. Die wachsende Basis an Fitnessstudio-Mitgliedschaften, kombiniert mit dem Verbraucherinteresse an Muskelregeneration, Gewichtsmanagement und allgemeiner Gesundheit, treibt die Nachfrage nach hochwertigen Protein Shot Produkten an. Branchentrends spiegeln auch einen Anstieg bei personalisierter Ernährung und Leistungsoptimierung wider, was das Marktwachstum weiter beschleunigt. Da immer mehr Menschen sport- und fitnessorientierte Lebensstile annehmen, gewinnen Protein Shots weltweit als unverzichtbare funktionelle Ernährungsprodukte weiter an Bedeutung.

Innovation bei Geschmacksrichtungen, Formulierungen und Verpackungen

Innovation bei Geschmacksrichtungen, Formulierungen und Verpackungen ist ein wesentlicher Treiber, der das Wachstum des Protein Shot Marktes vorantreibt. Hersteller entwickeln kontinuierlich neue und vielfältige Geschmacksprofile, um den sich wandelnden Verbrauchergeschmäckern gerecht zu werden, und erweitern das Angebot von traditionellen Molkenprotein-Optionen auf pflanzliche, Kollagen- und Spezialproteinmischungen. Fortschritte in der Formulierungstechnologie ermöglichen die Entwicklung von Produkten, die nicht nur ernährungsphysiologisch wirksam, sondern auch angenehm im Verzehr sind, und lösen Probleme wie Textur, Mundgefühl und Verdaulichkeit. Verpackungsinnovationen, darunter praktische Einzelportionsshots, nachhaltige Materialien und manipulationssichere Designs, verbessern das Nutzererlebnis und die Attraktivität, insbesondere für Verbraucher unterwegs. Diese Innovationen ermöglichen es Marken, ein breiteres Publikum zu erreichen, indem sie verschiedene Ernährungspräferenzen wie vegane, zuckerfreie und allergenfreundliche Optionen berücksichtigen. Unternehmen nutzen diese Produktverbesserungen zusammen mit ansprechenden Marketingstrategien, um ihr Angebot in einem wettbewerbsintensiven Markt zu differenzieren. Die kontinuierliche Einführung neuer Geschmacksrichtungen, Formulierungen und nachhaltiger Verpackungen trägt wesentlich dazu bei, neue Verbraucher anzuziehen und Wiederholungskäufe im Protein Shot Segment zu fördern.

Wachsende Nachfrage nach bequemen Ernährungslösungen für unterwegs

Die wachsende Nachfrage nach bequemen Ernährungslösungen für unterwegs ist ein wesentlicher Treiber des Protein Shot Marktes. Da moderne Lebensstile zunehmend schnelllebiger werden, suchen Verbraucher nach schnellen, portablen Optionen, um ihren täglichen Proteinbedarf zu decken, ohne Zeit oder Aufwand für die Zubereitung vollständiger Mahlzeiten aufwenden zu müssen. Protein Shots bieten ein kompaktes, trinkfertiges Format, das sich nahtlos in einen vollen Terminkalender einfügt und jederzeit und überall einen konzentrierten Proteinschub liefert. Diese Bequemlichkeit wird besonders von Sportlern, Fitnessbegeisterten und gesundheitsbewussten Personen geschätzt, die unterwegs eine effiziente Muskelregeneration, Gewichtsmanagement oder Energieunterstützung benötigen. Der Markt expandiert auch, da Hersteller mit vielfältigen Geschmacksrichtungen, Clean-Label- und pflanzlichen Formulierungen sowie nachhaltigen Verpackungen innovieren und damit eine breitere Verbraucherbasis ansprechen. Der Anstieg im E-Commerce und die Verfügbarkeit im Einzelhandel erleichtern den Zugang zu Protein Shots weiter, fördern die weltweite Akzeptanz und stärken ihre Rolle als unverzichtbare Ernährung für aktive Lebensstile.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis gegenüber künstlichen Zutaten und zugesetzten Zuckern | -1.2% | Global, am stärksten ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geschmacksmüdigkeit aufgrund begrenzter nachhaltiger Innovation bei Geschmacksprofilen | -0.8% | Global, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexitäten und Compliance-Kosten, die Produkteinführungen beeinflussen | -0.6% | Global, mit Komplexität im grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit in einigen Verbrauchersegmenten hinsichtlich der Vorteile von Protein Shots | -0.9% | Schwellenmärkte in Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis gegenüber künstlichen Zutaten und zugesetzten Zuckern

Verbraucherskepsis gegenüber künstlichen Zutaten und zugesetzten Zuckern wirkt als bemerkenswertes Hemmnis im Protein Shot Markt. Viele Verbraucher sind heute zunehmend gesundheitsbewusst und suchen nach Produkten aus natürlichen, erkennbaren Zutaten mit transparenter Kennzeichnung, wobei sie künstliche Zusatzstoffe, Konservierungsmittel und übermäßige Zuckermengen aufgrund von Bedenken hinsichtlich ihrer Sicherheit und langfristigen Gesundheitsauswirkungen häufig meiden. Diese Skepsis kann die Attraktivität von Protein Shots einschränken, die synthetische Zutaten oder einen hohen Zuckergehalt enthalten, und Verbraucher zu saubereren, einfacheren Formulierungen drängen. Darüber hinaus stellen einige Verbraucher die Wirksamkeit oder Sicherheit von Protein Shots insgesamt in Frage, insbesondere wenn Produkte übertriebene Gesundheitsaussagen machen oder unbekannte Zusatzstoffe enthalten. Hersteller reagieren darauf, indem sie Clean-Label-Formulierungen, zuckerfreie Optionen und Transparenz bei natürlichen Zutaten betonen, um Vertrauen aufzubauen und die Marktakzeptanz zu verbreitern. Dennoch bleibt die Überwindung der Verbraucherskepsis gegenüber künstlichen Komponenten und Süßungsmitteln eine Herausforderung für ein nachhaltiges Marktwachstum.

Geschmacksmüdigkeit aufgrund begrenzter nachhaltiger Innovation bei Geschmacksprofilen

Geschmacksmüdigkeit, verursacht durch begrenzte nachhaltige Innovation bei Geschmacksprofilen, ist ein bemerkenswertes Hemmnis im Protein Shot Markt. Während klassische Geschmacksrichtungen wie Vanille und Schokolade weiterhin beliebt sind, haben sich viele Verbraucher an repetitive und eintönige Geschmacksoptionen gewöhnt, was die Begeisterung dämpfen und Wiederholungskäufe reduzieren kann. Die Herausforderung besteht darin, innovative Geschmacksentwicklung mit Nachhaltigkeitszielen in Einklang zu bringen, da die Schaffung einzigartiger, ansprechender Geschmacksrichtungen ohne Kompromisse bei natürlichen, Clean-Label- und umweltfreundlichen Zutaten komplex und kostspielig ist. Ohne kontinuierliche und bedeutungsvolle Innovationen beim Geschmack könnten Verbraucher das Interesse verlieren, was die Produktattraktivität und das Umsatzwachstum beeinträchtigt. Hersteller müssen in die Entwicklung vielfältiger, kulturell relevanter und genussreicher Geschmacksprofile investieren, die auch Clean-Label-Anforderungen erfüllen, um diese Barriere zu überwinden und das Verbraucherengagement langfristig aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Innovation beschleunigt sich

Pflanzliche Protein Shots werden voraussichtlich in einem rasanten Tempo wachsen und bis 2030 eine CAGR von 6,35 % erreichen. Dieser Anstieg ist größtenteils auf technologische Fortschritte bei der Proteinextraktion und Geschmacksmaskierung zurückzuführen, die historisch gesehen mit Geschmack, Textur und Vollständigkeit des Aminosäureprofils zu kämpfen hatten. Die Wachstumsdynamik wird durch die erfolgreiche Entwicklung von Formulierungen auf Basis von Erbsen, Hanf und Algen gestärkt. Diese entsprechen nicht nur der Bioverfügbarkeit tierischer Proteine, sondern berücksichtigen auch die Anforderungen an ökologische Nachhaltigkeit und diätetische Inklusivität. Unterdessen dominieren tierische Proteine weiterhin den Markt mit einem Anteil von 89,45 % im Jahr 2024. Diese Dominanz wird durch das etablierte Verbrauchervertrauen in die Wirksamkeit von Molken- und Kaseinproteinen angetrieben, insbesondere für die Muskelproteinsynthese und Regeneration. Jahrzehnte der Forschung, die ihre überlegenen Absorptionsraten und vollständigen Aminosäureprofile unterstreicht, haben ihre Attraktivität bei ernsthaften Sportlern und Fitnessbegeisterten gefestigt.

Dank fortschrittlicher Verarbeitungstechnologien produzieren pflanzliche Hersteller nun Protein Shots mit verbesserter Löslichkeit und reduzierter Körnigkeit. Diese Verbesserungen adressieren direkt Verbraucherbeschwerden, die einst eine breitere Akzeptanz verhinderten. Darüber hinaus werden Formulierungsentscheidungen zunehmend durch regulatorische Compliance beeinflusst. Beispielsweise fördern FDA-Richtlinien zu Proteinqualitätsaussagen Innovationen bei der Anreicherung pflanzlicher Aminosäuren und der Verbesserung der Bioverfügbarkeit [3]Quelle: United States Food and Drug Administration, "Food Labeling Nutrition", www.fda.gov. Der Schwung hinter pflanzlichen Produkten wird durch eine wachsende Verbraucherverlagerung hin zu nachhaltigem Konsum und diätetischer Flexibilität weiter angetrieben. Dieser Trend bietet Marken eine hervorragende Gelegenheit, pflanzliche Proteine als leistungsäquivalente Alternativen zu traditionellen Milchformulierungen zu positionieren. Darüber hinaus deuten Innovationen bei fermentationsbasierten Proteinen und der Zelllandwirtschaft auf noch mehr Wachstumspotenzial für den pflanzlichen Sektor in den kommenden Jahren hin.

Nach Vertriebskanal: Digitaler Handel verändert den Zugang

Online-Einzelhandelsgeschäfte verzeichnen mit einer CAGR von 6,89 % bis 2030 die höchste Wachstumsrate und profitieren von Abonnementmodellen, personalisierten Ernährungsempfehlungen und direkter Verbraucheraufklärung, die traditionelle Einzelhandelskanäle nicht bieten können. Der Erfolg dieses Kanals beruht auf seiner Fähigkeit, Nischenverbrauchersegmente mit spezialisierten Proteinanforderungen zu bedienen und gleichzeitig detaillierte Produktinformationen bereitzustellen, die Premium-Preisstrategien unterstützen. Das Format profitiert besonders von Datenanalysen, die personalisierte Produktempfehlungen auf Basis von Fitnesszielen, Ernährungseinschränkungen und Konsummustern ermöglichen. Supermärkte/Hypermärkte behalten die Vertriebsführerschaft mit einem Anteil von 43,47 % im Jahr 2024 und nutzen ihre breite Verbraucherreichweite sowie Impulskaufmöglichkeiten, die Erstkäufe und Wiederholungskäufe in verschiedenen demografischen Segmenten fördern.

Fachgeschäfte spielen eine entscheidende Rolle bei der Verbraucheraufklärung und Markenentdeckung und fungieren oft als Testgelände für neue Protein Shot Formulierungen vor der breiteren Einzelhandelsverteilung. Diese Kanäle profitieren von sachkundigem Personal, das personalisierte Empfehlungen geben und das Verbrauchervertrauen in die Produktwirksamkeit stärken kann. Der Trend zur Omnichannel-Integration ermöglicht es Verbrauchern, Produkte online zu recherchieren und in stationären Geschäften zu kaufen, wodurch Synergien zwischen digitalen und traditionellen Einzelhandelsformaten entstehen, die das gesamte Marktwachstum begünstigen. Die Einführung von Technologien im Einzelhandel, einschließlich intelligenter Verkaufsautomaten und mobiler Zahlungssysteme, verbessert die Bequemlichkeit und Zugänglichkeit für Protein Shot Käufe an nicht-traditionellen Standorten wie Fitnessstudios, Büros und Verkehrsknotenpunkten.

Geografische Analyse

Im Jahr 2024 hält Nordamerika einen dominanten Anteil von 41,38 % am Markt für Sporternährung und zeigt damit jahrzehntelange konsistente Entwicklung. Diese Führungsposition resultiert aus einer gut etablierten Fitnesskultur, umfangreichen Einzelhandelsvertriebsnetzen und regulatorischen Rahmenbedingungen, die klare Gesundheitsnutzenaussagen für Proteinergänzungsmittel unterstützen. Die Marktdynamik der Region priorisiert Premiumisierung und funktionelle Innovation gegenüber grundlegender Expansion. Verbraucher entscheiden sich aktiv dafür, Premiumpreise für spezialisierte Formulierungen zu zahlen, die spezifische Gesundheitsbedürfnisse ansprechen oder die Leistung verbessern. Die Vereinigten Staaten treiben dieses regionale Wachstum voran, indem sie die Fitnessbeteiligung steigern und Proteinergänzungsmittel in alltägliche Wellness-Routinen integrieren, die über traditionelle Sporternährungsdemografien hinausgehen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 6,55 % bis 2030. Steigende verfügbare Einkommen, Urbanisierung und wachsendes Gesundheitsbewusstsein unter den expandierenden Mittelschichtbevölkerungen in China, Indien und Südostasien treiben dieses Wachstum an. In China schaffen die rasche Expansion der Fitnessbranche in Verbindung mit staatlichen Initiativen zur Förderung gesunder Lebensstile günstige Bedingungen für die Akzeptanz von Protein Shots. In Indien unterstützt das wachsende Bewusstsein für die Vorteile der Sporternährung das Marktwachstum, obwohl die Preissensibilität eine Herausforderung bleibt. Japan und Südkorea mit ihren reifen Märkten verzeichnen anspruchsvolle Verbraucher, die die Nachfrage nach Premium-Formulierungen und innovativen Darreichungsformen antreiben. Die Region profitiert von der Entwicklung der Einzelhandelsinfrastruktur und der wachsenden Durchdringung des E-Commerce, was die Zugänglichkeit von Protein Shots in bisher unterversorgten Gebieten verbessert.

Europa verzeichnet ein stabiles Wachstum, das durch starke regulatorische Rahmenbedingungen und eine gesundheitsbewusste Verbraucherbasis angetrieben wird. Der Fokus der Region auf Clean-Label-Zutaten und Nachhaltigkeit schafft Chancen für pflanzliche Proteinmarken und unterstützt gleichzeitig die Nachfrage nach spezialisierten tierischen Formulierungen. Deutschland, Frankreich und das Vereinigte Königreich führen den Konsum in Europa an, unterstützt durch gut etablierte Fitnesskulturen und umfassende Einzelhandelsnetze für Sporternährung. Südamerika sowie der Nahe Osten und Afrika bieten aufkommende Chancen, da das Verbraucherbewusstsein wächst und die Einzelhandelsinfrastruktur sich verbessert. Vertriebsherausforderungen und Preissensibilität schränken jedoch die Marktentwicklung in vielen Bereichen weiterhin ein. Brasiliens expandierende Fitnesskultur und die Wellness-Tourismusinitiativen der Vereinigten Arabischen Emirate fungieren als Wachstumsanker und treiben die breitere Marktentwicklung in diesen aufstrebenden Regionen voran.

Wettbewerbslandschaft

Mit einem Marktkonzentrationsindex von 6 von 10 weist der Protein Shot Sektor eine moderat konzentrierte Wettbewerbsdynamik auf. Diese Konzentration bietet etablierten Ernährungsunternehmen strategische Vorteile und ermöglicht es gleichzeitig spezialisierten Marken, durch einzigartige Positionierung und einen Fokus auf Innovation eine Nische zu besetzen. Das aktuelle Konzentrationsniveau verdeutlicht ein empfindliches Gleichgewicht: einerseits die Vorteile von Skaleneffekten in Produktion und Vertrieb, andererseits die Notwendigkeit spezialisierter Expertise in der Proteinformulierung und die Feinheiten des Sporternährungs-Marketings. Dieses Gleichgewicht schafft Chancen für sowohl großangelegte Akteure als auch kleinere, agile Marken, um effektiv zu koexistieren und zu konkurrieren.

Branchenriesen wie Abbott, Nestlé und Glanbia, die auf ihr reiches pharmazeutisches und ernährungswissenschaftliches Erbe zurückgreifen, entwickeln klinisch validierte Formulierungen, die oft mit einem Premium-Preisschild verbunden sind. Diese Unternehmen nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, robusten Vertriebsnetze und etablierte Markenstärke, um einen Wettbewerbsvorteil zu wahren. Ihre Fähigkeit, wissenschaftlich fundierte Produkte einzuführen, die gesundheitsbewusste Verbraucher ansprechen, stärkt ihre Marktposition weiter. Im Gegensatz dazu finden kleinere, spezialisierte Marken ihren Platz, indem sie sich auf spezifische Verbrauchersegmente konzentrieren und mit innovativen Zutatenmischungen experimentieren. Diese Marken fokussieren sich oft auf Nischenmärkte, wie vegane Protein Shots oder Formulierungen für spezifische sportliche Bedürfnisse, was es ihnen ermöglicht, sich in einem überfüllten Markt zu differenzieren.

In dieser Wettbewerbsarena sticht die Technologieadoption als entscheidender Differenzierungsfaktor hervor. Führende Unternehmen investieren in modernste Proteinverarbeitungsmethoden, Geschmacksmaskierungstechnologien und intelligente Verpackungslösungen, die alle darauf abzielen, die Produktwirksamkeit zu steigern und das Verbrauchererlebnis zu bereichern. Fortschrittliche Proteinverarbeitungstechniken ermöglichen es Unternehmen, die Bioverfügbarkeit und Absorptionsraten ihrer Produkte zu verbessern, während Geschmacksmaskierungstechnologien die häufige Herausforderung angehen, Protein Shots schmackhafter zu machen. Intelligente Verpackungslösungen, wie Einzelportionsformate und umweltfreundliche Materialien, verbessern nicht nur die Bequemlichkeit, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach Nachhaltigkeit. Die Landschaft begünstigt zunehmend Unternehmen, die Lieferkettenkompetenz geschickt mit versiertem Verbrauchermarketing verbinden – ein Trend, der durch erfolgreiche Produkteinführungen unterstrichen wird, die funktionelle Innovation mit starken Markennarrativen verbinden. Unternehmen, die diese Elemente effektiv integrieren können, sind besser positioniert, Marktanteile zu gewinnen und langfristiges Wachstum im Protein Shot Sektor zu fördern.

Protein Shot Branchenführer

Danone S.A.

Glanbia PLC

Abbott Laboratories

Nestlé S.A.

MusclePharm Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Vivici, ein niederländisches Unternehmen für Präzisionsfermentation, hat auf der Newtopia Now 2025 eine neue kompakte Proteinanwendung namens Vivitein™ BLG Shots eingeführt. Diese proteinreichen Shots liefern bis zu 25 Gramm hochwertiges, veganfreundliches Protein in einem praktischen 100-Milliliter-Portabelformat und sind darauf ausgelegt, der wachsenden Nachfrage nach kompakter, leistungsorientierter Proteinernährung mit Clean Labels gerecht zu werden.

- Februar 2025: DEFI Snacks hat proteinreiche Schokoladenprodukte eingeführt, die auf die wachsende Nachfrage nach bequemer Proteinzufuhr in vertrauten Snackformaten abzielen und damit über traditionelle flüssige Protein Shots hinaus in feste Ernährungsanwendungen expandieren.

- Januar 2025: Nestlé hat in den USA ein neues Protein Shot Produkt namens Boost Pre-Meal Hunger Support eingeführt, das sich an Verbraucher richtet, die nach Ernährungshilfen zur Unterstützung von Gewichtsabnahmebemühungen suchen. Das Produkt ist dafür konzipiert, bis zu 30 Minuten vor einer Mahlzeit eingenommen zu werden, und verfügt über eine patentierte Formel, die einen natürlichen Anstieg des hungulierenden Hormons GLP-1 stimuliert.

Globaler Protein Shot Marktbericht – Umfang

| Tierisch |

| Pflanzlich |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierisch | |

| Pflanzlich | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Protein Shot Marktes?

Die Protein Shot Marktgröße erreichte im Jahr 2025 einen Wert von 1,31 Milliarden USD und wird bis 2030 voraussichtlich auf 1,76 Milliarden USD wachsen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 6,08 % verzeichnen, angetrieben durch Bequemlichkeitstrends und Anwendungsfälle in der medizinischen Ernährung.

Welche Region wächst am schnellsten?

Asien-Pazifik ist mit einer CAGR von 6,55 % für das schnellste Wachstum positioniert, begünstigt durch steigende verfügbare Einkommen und eine expandierende Fitnesskultur.

Welche Quelle dominiert den aktuellen Umsatz?

Tierische Proteine machen 89,45 % des Protein Shot Marktanteils aus, obwohl pflanzliche Produkte rasch expandieren.

Warum sind Online-Kanäle für Protein Shots wichtig?

Der Online-Einzelhandel unterstützt Abonnementdienste, personalisierte Empfehlungen und eine größere Sortimentstiefe und erzielt damit die höchste CAGR von 6,89 % unter den Vertriebskanälen.

Seite zuletzt aktualisiert am: