Nordamerika Markt für Bordverpflegungsdienste – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

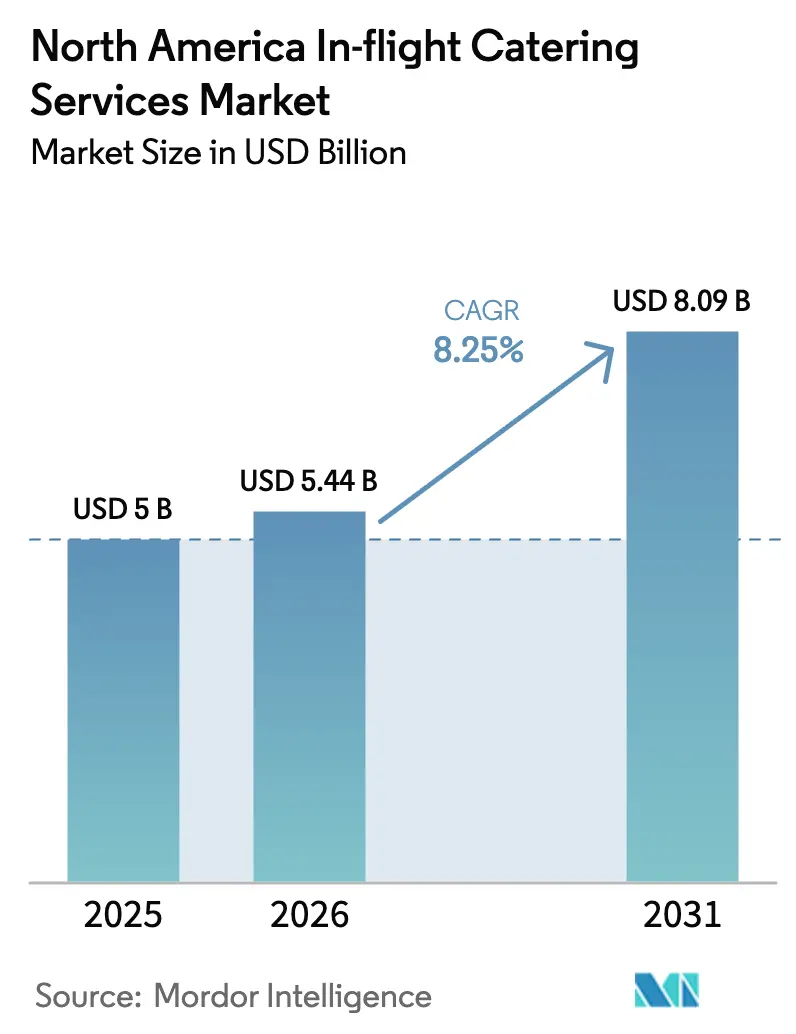

| Marktgröße im Basisjahr (2025) | 5 Milliarden US-Dollar |

| Marktgröße (2026) | 5.44 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Bordverpflegungsdienste von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Bordverpflegungsdienste wird voraussichtlich von USD 5,00 Milliarden im Jahr 2025 auf USD 5,44 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,25 % über den Zeitraum 2026–2031 USD 8,09 Milliarden erreichen. Fluggesellschaften lenken dieses Wachstum in Richtung loyalitätsgetriebener Upgrades, Retail-an-Bord-Programme und datengestützter Menüoptimierung, die den Umsatz pro Passagier steigern, selbst wenn die Auslastungsquoten schwanken. Der Premium-Langstreckenverkehr wächst schneller als die Gesamtsitzplatzkapazität, was Fluggesellschaften dazu veranlasst, mit Köchen zusammenzuarbeiten und in ihren Premiumkabinen aufwändigere Mehrgangmenüs einzuführen. Obwohl Premiumkabinen deutlich höhere Tarife als die Economy-Klasse erzielen, dient eine verbesserte Bordverpflegung als ergänzendes Differenzierungsmerkmal innerhalb des breiteren Tarifaufschlags. Billigfluggesellschaften und Hybridfluggesellschaften nutzen Vorbestellsysteme, um spontane Lebensmittelkäufe in vorhersehbare Zusatzeinnahmen umzuwandeln. An wichtigen Drehkreuzen testen Fluggesellschaften und Caterer KI-gestützte Lebensmittelanalysetools, um Kabinenabfälle besser zu verstehen und zu reduzieren. Daten der IATA zeigen, dass jeder Passagier auf einem Durchschnittsflug etwa 1,5 Kilogramm Kabinenabfall verursacht, wobei fast 20 % auf nicht verzehrte Speisen und Getränke entfallen. Dies unterstreicht die Chance für datenzentrierte Lösungen. Gleichzeitig erschweren neue Rückverfolgbarkeitsvorschriften, die für 2026 geplant sind, die Einhaltung der Vorschriften und verschaffen größeren, digital versierten Cateringunternehmen einen Wettbewerbsvorteil. Inflation bei Lebensmitteln, Arbeit und Betriebskosten bleibt kurzfristig ein Margendruck; integrierte Anbieter gleichen den Kostendruck jedoch durch SKU-Standardisierung, vertikale Beschaffung und nachhaltige Verpackungen aus, die das Gewicht im Bordbereich reduzieren.

Wichtigste Erkenntnisse des Berichts

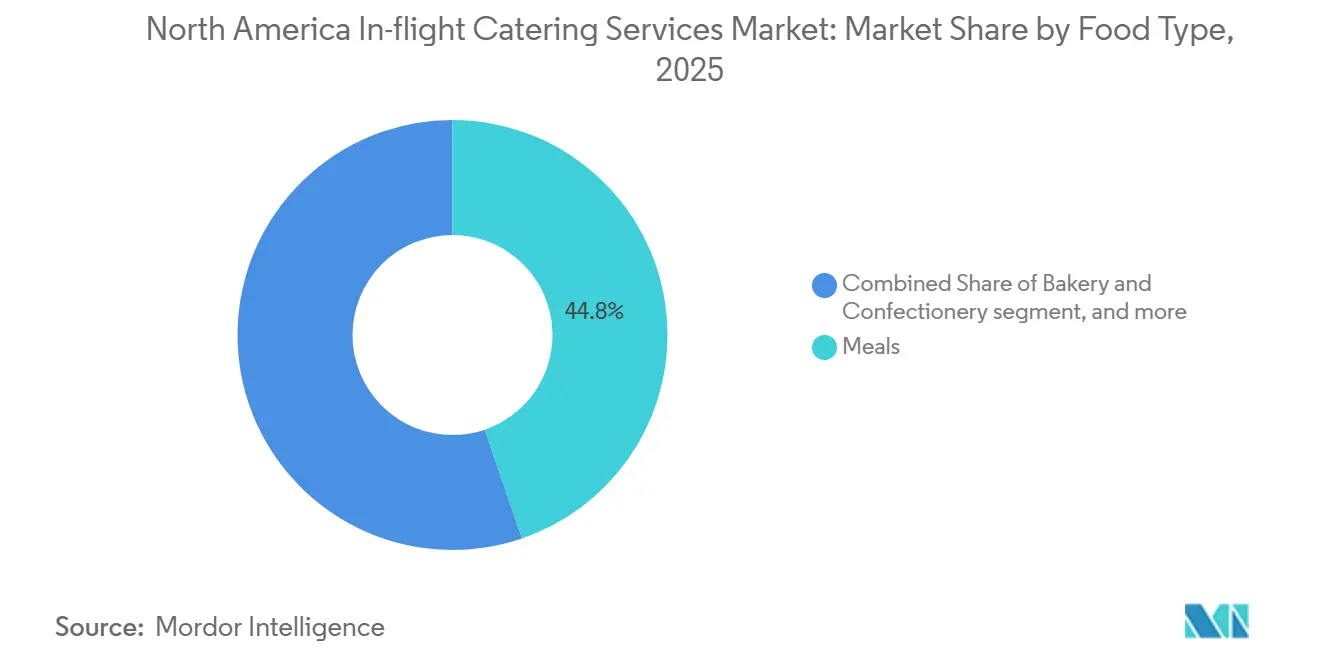

- Nach Lebensmitteltyp entfielen im Jahr 2025 44,76 % des Marktanteils des nordamerikanischen Marktes für Bordverpflegungsdienste auf Mahlzeiten; Snacks und herzhafte Speisen werden bis 2031 voraussichtlich den schnellsten CAGR von 8,39 % verzeichnen.

- Nach Flugtyp hielten Vollservicefluggesellschaften (FSCs) im Jahr 2025 einen Umsatzanteil von 61,89 %, während Billigfluggesellschaften (LCCs) bis 2031 voraussichtlich mit einem CAGR von 9,02 % expandieren werden.

- Nach Flugzeugklasse entfielen im Jahr 2025 56,98 % der Marktgröße des nordamerikanischen Marktes für Bordverpflegungsdienste auf den Economy-Service, und die Bordverpflegung in der Business-Klasse entwickelt sich bis 2031 mit einem CAGR von 9,21 %.

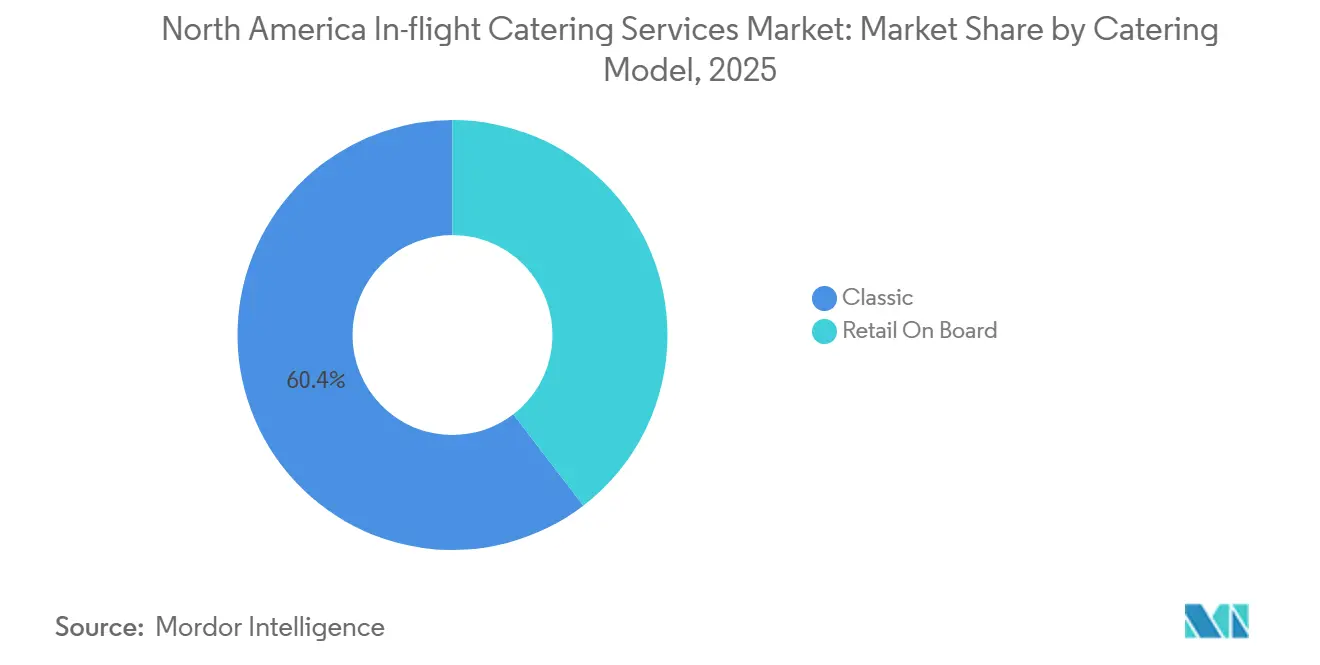

- Nach Verpflegungsmodell hielt der klassische Gratisservice im Jahr 2025 einen Anteil von 60,41 %; Retail-Kauf-an-Bord ist das am schnellsten wachsende Format mit einem CAGR von 8,66 %.

- Nach Flugdauer trugen Kurzstreckenrouten im Jahr 2025 57,45 % zum Umsatz bei, während die Langstreckennachfrage bis 2031 mit einem CAGR von 8,53 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Bordverpflegungsdienste

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Fluggastaufkommens und Erweiterung der Langstreckenkapazitäten | +2.10% | Drehkreuze in den Vereinigten Staaten, transpazifische Gateways in Kanada, Freizeitkorridore in Mexiko | Mittelfristig (2–4 Jahre) |

| Premiumisierung des Borderlebnisses zur Differenzierung von Fluggesellschaftsmarken | +1.80% | Transkontinentale und transatlantische Routen in den Vereinigten Staaten, Erweiterung der Premium-Economy in Kanada, ausgewählte Langstrecken ab Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Expansion von Billigfluggesellschaften und Hybridfluggesellschaften mit Skalierung von Kauf-an-Bord- und Vorbestellmodellen | +1.60% | Southwest-Spirit-Frontier-Netzwerke, WestJet-Flair, Volaris-VivaAerobus | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung durch Vorbestellplattformen, datengestützte Menüplanung und Küchenautomatisierung | +1.30% | Pilotprojekte in Los Angeles, New York, Chicago, Toronto Pearson und Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Einführung nachhaltiger, gewichtsreduzierender Verpackungslösungen | +1.20% | Wichtige US-amerikanische und kanadische Drehkreuze mit dem Ziel der Treibstoffverbrauchsreduzierung | Mittelfristig (2–4 Jahre) |

| Integrierte Frisch-Tiefkühl-Netzwerke zur Ermöglichung von Mehrküchentypen und Mehrkanal-Service | +1.00% | Grenzüberschreitende Langstreckenkorridore und Regionalflughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fluggastaufkommens und Erweiterung der Langstreckenkapazitäten

Laut dem Jahresendbericht der IATA für 2024 übertraf der internationale Verkehr den Referenzwert von 2019 um lediglich 0,5 %. Das kombinierte Gesamtverkehrsaufkommen (Inland und international) übertraf die Werte von 2019 um 3,8 %.[1]Federal Aviation Administration, "FAA-Luftfahrtprognose 2024–2044," faa.gov Fluggesellschaften verlagern daher Kapazitäten in Richtung transozeanischer Strecken, auf denen der Mahlzeitenservice obligatorisch ist und die Erträge höher sind als auf Kurzstreckenflügen. Im Sommer 2025 verfügte Nordamerika über eine Sitzplatzkapazität von 793 Millionen. Da kanadische Gateways ihre Flugfrequenzen erhöhten und mexikanische Freizeitrouten ausgebaut wurden, konzentrierte sich die Nachfrage nach Cateringdiensten auf Flughäfen mit begrenzten Küchenkapazitäten. Die Bundesluftfahrtbehörde prognostiziert, dass die systemweiten Umsatzpassagiermeilen bis 2045 jährlich um 2,8 % wachsen werden, was auf längere durchschnittliche Streckenlängen hindeutet, die Caterern zugutekommen, die einen Mehrgangservice wirtschaftlich skalieren können. Lieferanten ohne Frisch-Tiefkühl-Netzwerke oder Mehrküchentypen-Zertifizierung riskieren eine Verdrängung, da sich Langstreckenkorridore ausweiten.

Premiumisierung des Borderlebnisses zur Differenzierung von Fluggesellschaftsmarken

Delta formalisierte im Jahr 2024 Köcheprogramme mit José Andrés und Mashama Bailey, rotierte saisonale Menüs in Delta One-Kabinen, und Alaska Airlines führte im Mai 2025 sein Chef's Table-Konzept ein.[2]Delta Air Lines, "Premium-Dining-Partnerschaften," delta.com Eine Umfrage aus dem Jahr 2024 unter Premiumreisenden ergab, dass 78 % die Lebensmittelqualität als wichtigen Auslöser für Wiederholungsbuchungen nennen, was Fluggesellschaften dazu veranlasst, in Signaturgerichte, Weinbegleitungen und regional bezogene Zutaten zu investieren. American Airlines betreibt eine 214.000 Quadratfuß große Anlage in Dallas/Fort Worth, die täglich 15.000 Mahlzeiten produziert und zeigt, wie Industrieküchen Köcherezepte in großem Maßstab integrieren können. Business-Class-Mahlzeiten erzielen nun Tarifaufschläge, die Cateringausgaben in messbaren Kundenwert über Wirtschaftszyklen hinweg umwandeln.

Expansion von Billigfluggesellschaften und Hybridfluggesellschaften mit Skalierung von Kauf-an-Bord- und Vorbestellmodellen

Volaris beförderte im Jahr 2024 30 Millionen Passagiere und erzielte etwa 15 % seiner Zusatzeinnahmen aus Bordverpflegung, während VivaAerobus ein 100-prozentiges Retail-Modell betreibt und die Kapazität im Jahresvergleich um 33 % steigerte. United und Delta erweiterten die Vorbestellfenster für Mahlzeiten auf 5 Tage vor Abflug, was eine dynamische Bordbeladung ermöglicht, die Abfall reduziert und die Verkaufsquote steigert. Da jeder Artikel eine eigenständige Transaktion darstellt, sammeln Billigfluggesellschaften granulare Kaufdaten, die eine schnelle SKU-Iteration ermöglichen und den klassischen Gratisservice unter Druck setzen, auf Kurzstrecken hybride Ansätze zu übernehmen.

Digitalisierung durch Vorbestellplattformen, datengestützte Menüplanung und Küchenautomatisierung

Im Jahr 2024 führte gategroup KI-Pilotprojekte in Los Angeles, Toronto und Chicago durch und erzielte eine Reduzierung der Überproduktion um 20 %.[3]gategroup, "Nachhaltigkeits- und Innovationsinitiativen," gategroup.com KLM Catering Services reduzierte Lebensmittelabfälle durch prädiktive Planung um 60 %. Unterdessen stellte Airbus einen Prototyp eines Lebensmittelscanners vor, der den Verbrauch überwacht und Echtzeit-Daten an Caterer liefert. Obwohl kapitalintensiv, setzen Hochvolumen-Drehkreuze auf robotergestützte Portionierung und automatisierte Tablett-Montage, um die Arbeitsproduktivität zu steigern und eine gleichbleibende Mahlzeitenqualität sicherzustellen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten und Inflation bei Lebensmitteln, Arbeit und Betriebskosten | -1.40% | Metropol-Drehkreuze in den USA, städtische Zentren in Kanada, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Halal- und Koscher-Vorschriften in mehreren Rechtssystemen | -0.90% | Grenzüberschreitende Betriebe und Langstreckenrouten | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Natur der Einführung von Küchenautomatisierung | -0.80% | Hochvolumen-Drehkreuze, die Anlagenaufrüstungen von USD 5–10 Millionen erfordern | Mittelfristig (2–4 Jahre) |

| Verschiebung des Verhältnisses von Vertrags- zu Retail-Verpflegung, die traditionelle Mahlzeitenvolumina reduziert | -0.70% | Klassische Vollservicenetzwerke in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Inflation bei Lebensmitteln, Arbeit und Betriebskosten

Die Inflation bei Außer-Haus-Verpflegung in den Vereinigten Staaten erreichte im Jahr 2024 4,1 %, und die Arbeitskosten stiegen um 4,5 %, was zu durchschnittlichen Gastronomielöhnen von USD 19,47 pro Stunde führte.[4]US-Amt für Arbeitsstatistik, "Verbraucherpreisindex – Außer-Haus-Verpflegung," bls.gov Kanada verzeichnete im Oktober 2024 eine Lebensmittelinflation von 5,2 %, bevor diese einen Monat später auf 4,3 % zurückging, wobei die Gastronomielöhne durchschnittlich CAD 20,85 (USD 15,40) betrugen. Kühl- und Schockkühlbetriebe machen 15 %–20 % der gesamten Energiekosten aus, und die gewerblichen Stromtarife stiegen 2024 in Nordamerika um etwa 3 %. Diese Belastungen komprimieren die Margen bei Economy-Class-Verträgen, was zu einer SKU-Rationalisierung und automatisierten Schichtplanung führt, die die Servicequalität und Mitarbeiterbindung gefährden.

Strenge Lebensmittelsicherheits-, Halal- und Koscher-Vorschriften in mehreren Rechtssystemen

Das FSMA-204-Rückverfolgbarkeitsmandat der FDA trat im Januar 2026 für Hochrisikolebensmittel in Kraft und schreibt Prüfpfadanforderungen von zwei Jahren vor. Kanadas Vorschriften für sichere Lebensmittel für Kanadier spiegeln diesen Rahmen wider, und Mexikos NOM-251-SSA1-2009 regelt die Handhabungspraktiken. Halal- und Koscher-Linien verursachen zusätzliche 15 % an Zutaten- und Zertifizierungskosten, sind jedoch auf bestimmten Routen unerlässlich. Die Komplexität der Einhaltung begünstigt große Netzwerk-Caterer, die Systeme über Tausende von täglichen Mahlzeiten amortisieren können, während kleinere Regionalküchen entweder Margeneinbußen oder den Marktaustritt riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lebensmitteltyp: Snacks gewinnen an Bedeutung, da Kurzstreckenfrequenzen zunehmen

Mahlzeiten machten im Jahr 2025 44,76 % des Umsatzes aus, aber Snacks und herzhafte Speisen werden bis 2031 voraussichtlich mit einem CAGR von 8,39 % wachsen, da Fluggesellschaften Strecken unter 500 Meilen hinzufügen, die am besten für vorverpackte Artikel geeignet sind. Mehr als die Hälfte der US-Flüge dauert weniger als zwei Stunden, was die Machbarkeit von warmen Mahlzeiten einschränkt und Snackboxen und Sandwiches zum Mitnehmen begünstigt. United erweiterte sein Vorbestellfenster, um 12–15 SKUs pro Route anzubieten, während Delta saisonale Snackboxen zu einem Preis von USD 10–12 rotiert. Haltbare Artikel haben auch geringere Rückverfolgbarkeitsanforderungen, was die Markteinführungszeit verkürzt. Obwohl Getränke eine zentrale Umsatzlinie bleiben, ermöglichen die Lockerungen der TSA-Flüssigkeitsregel das Mitführen größerer persönlicher Getränke, was das Wachstum der Bordumsätze dämpft. Backwaren und Süßwaren spielen eine Nischenrolle in Premiumkabinen, wo warme Kekse und angerichtete Desserts das Markenerlebnis aufwerten.

Regulatorische Klarheit verbessert die Wirtschaftlichkeit von Snacks. FSMA 204 befreit viele haltbare Waren, die mit validierten Abtötungsschritten verarbeitet wurden, von Prüfaufwand. Caterer mit flexiblen Linien können gemischte Kartons liefern – darunter eine Proteinbox, ein Obstbecher und eine Premium-Snack-Mischung – ohne doppelte Lagerbestände zu benötigen. Traditionelle Mahlzeiten-Montageanlagen, die für Tausende identischer Hauptgerichte ausgelegt sind, müssen reinvestieren oder riskieren Obsoleszenz. Infolgedessen werden Snacks zum Testfeld für pflanzliche Proteine, allergenfreie Zutaten und kompostierbare Verpackungen, die die Nachhaltigkeitsanforderungen der Fluggesellschaften mit minimalem Betriebsaufwand erfüllen.

Nach Flugtyp: Dynamik der Billigfluggesellschaften stellt Volumenvorherrschaft der Vollservicefluggesellschaften in Frage

Vollservicefluggesellschaften machten im Jahr 2025 61,89 % des Umsatzes aus, aber Billigfluggesellschaften werden bis 2031 voraussichtlich jährlich um 9,02 % wachsen und Verpflegung als Profitcenter statt als Verpflichtung behandeln. Volaris erzielt etwa 15 % seiner Zusatzeinnahmen allein aus der Bordverpflegung. VivaAerobus verzeichnete einen Kapazitätssprung von 33 % und verkauft jede Mahlzeit im Retail-Modell. WestJets abgestufte Menüs monetarisierten Flüge, die einst als zu kurz für den Service galten, und verkauften Snackboxen für USD 5 bis hin zu Premium-Mahlzeiten für USD 18. Charter- und Privatjet-Catering bleiben hochmargige Nischen mit Ausgaben, die häufig USD 50 pro Passagier übersteigen.

Billigfluggesellschaften punkten mit Datentransparenz. Jede Transaktion fließt in routenspezifische Analysen ein, die die SKU-Auswahl und Abfallreduzierung informieren. Vollservicefluggesellschaften experimentieren mit Hybridmodellen; American führte 2024 Kauf-an-Bord auf Flügen unter 900 Meilen ein. Treueprogramme begrenzen jedoch, wie weit klassische Marken entbündeln können, ohne Vielfliegern zu entfremden. Die strategische Balance zielt darauf ab, Premiumstufen zu schützen und gleichzeitig Economy-Kabinen durch optionale Upgrades zu monetarisieren.

Nach Flugzeugklasse: Business-Kabinen treiben die Premiumisierungswirtschaft voran

Die Economy-Klasse machte im Jahr 2025 56,98 % des Umsatzes aus, angetrieben durch das Passagiervolumen. Die Nachfrage in der Business-Klasse wird jedoch bis 2031 voraussichtlich jährlich um 9,21 % steigen, da Fluggesellschaften sich auf die Verbesserung der Lebensmittelqualität konzentrieren, um Tarife zu rechtfertigen, die dreimal so hoch sind wie in der Economy-Klasse. Signatur-Köchepartnerschaften sind nun auf transatlantischen und transpazifischen Routen Standard, und eine Umfrage aus dem Jahr 2024 ergab, dass 78 % der Premiumreisenden die Küche als wichtigen Faktor bei ihrer Buchungsentscheidung betrachten. Die First Class bleibt auf Flaggschiff-Langstreckenrouten beschränkt, auf denen Fluggesellschaften über USD 100 pro Passagier für Mehrgangmenüs ausgeben, aber ihr Ausstrahlungseffekt hebt das breitere Markenimage an.

Am unteren Ende spezifizieren Fluggesellschaften Kalorienzahlen und Portionskosten im Detail, was Caterern hauchdünne Margen von 3 % bis 5 % lässt. FSMA 204 schreibt gleiche Rückverfolgbarkeitspflichten für alle Kabinen vor, doch die Kostenauswirkungen treffen günstige Economy-Mahlzeiten unverhältnismäßig hart. Diese Spaltung veranlasst Caterer, in hochmargige Premium-Produktionslinien zu investieren und gleichzeitig die Economy-Montage zu automatisieren, um die Rentabilität zu erhalten.

Nach Verpflegungsmodell: Retail-Formate untergraben die Dominanz des Gratisservices

Der klassische Gratisservice macht im Jahr 2025 noch immer 60,41 % des Umsatzes aus, verankert durch Langstreckensektoren, auf denen Mahlzeiten unverzichtbar bleiben. Retail-Kauf-an-Bord ist jedoch das am schnellsten wachsende Modell mit einem CAGR von 8,66 %. United und Delta erzielen zusätzliche Einnahmen aus Vorbestellungen zu Preisen von USD 10–15 und integrieren die Auswahl in mobile Apps und Treueprogramme. Volaris und VivaAerobus zeigen, dass Bruttomargen 40 % übersteigen können, wenn jeder Artikel ein Verkauf ist, verglichen mit 15 %–20 % bei Gratisverträgen.

Retail-Modelle gleichen die Anreize von Fluggesellschaften und Caterern an, indem sie den Fokus von der Volumenbereitstellung auf Verkaufsquoten verlagern. Die Integration mit Kanälen der neuen Vertriebsfähigkeit ermöglicht es Fluggesellschaften, Verpflegung mit Sitzen, Gepäck und Loungebesuch in einem einzigen Angebot zu bündeln. Der Gratisservice hält auf Langstrecken stand, weil Passagiere auf 10-stündigen Flügen mindestens zwei Mahlzeitenwellen erwarten, doch Menü-„Upgrade”-Optionen verwischen die Grenze, da Fluggesellschaften von Köchen entworfene Hauptgerichte für USD 20–30 anbieten.

Nach Flugdauer: Umsatzintensität der Langstrecke gleicht Kurzstreckenvolumen aus

Kurzstreckensegmente machten im Jahr 2025 57,45 % des Umsatzes aus, aber die Langstreckennachfrage wird bis 2031 voraussichtlich jährlich um 8,53 % wachsen. Boeing prognostiziert ein jährliches Wachstum der regionalen Umsatzpassagiermeilen von 2,8 % bis 2045, was die Sitzplatzzahlen übertrifft und längere Streckenlängen begünstigt. Mehrgangmenüs, Zwischenmahlzeiten und Getränkeservice erhöhen die Kosten um 20 %–30 %, erzielen jedoch Preisaufschläge, die die Gesamterträge steigern. Air Canadas Asien-Expansion veranschaulicht das Potenzial: Die Cateringausgaben pro transpazifischem Passagier sind drei- bis viermal so hoch wie bei einem Inlandspendelflug.

Regionalflugzeuge auf Strecken unter zwei Stunden verfügen nicht über Ofenkapazität und Stauvolumen, was eine Abhängigkeit von haltbaren Snacks und Sandwiches erzwingt. Änderungen der TSA-Flüssigkeitsregeln erlauben Passagieren, größere Getränke mitzuführen, was zu geringeren Bordgetränkekäufen führt. Southwest, Spirit und Frontier nutzen das Modell, indem sie nur Snacks anbieten und Verpflegung als optionales Zusatzangebot monetarisieren, anstatt sie in die Kosten einzurechnen. Langstreckenservices erfordern hingegen Kühlkettenintegrität, allergenfreie Menüs und effiziente Abfallmanagementsysteme, die nur großvolumige Caterer bereitstellen können.

Geografische Analyse

Die USA generierten im Jahr 2025 55,91 % des regionalen Umsatzes, angetrieben durch dichte Hub-and-Spoke-Netzwerke in Atlanta, Dallas/Fort Worth, Chicago und Los Angeles. Die Passagierzahlen im Jahr 2024 übertrafen das Niveau von 2019 um 8 %, und die internationalen Umsatzpassagierkilometer stiegen um 18,4 %, aber das Inlandswachstum verlangsamte sich Ende 2025 auf 4,0 %. DO & CO eröffnete im März 2024 eine Erweiterung für USD 50 Millionen am JFK, die auf Premium-Langstreckenservices abzielt, während gategroup KI-Prognosen am LAX und ORD einsetzte und den Abfall um bis zu 20 % reduzierte. Inflation und FSMA-204-Compliance belasten die Margen und begünstigen integrierte Anbieter, die Rückverfolgbarkeitskosten über hohe Volumina verteilen.

Kanada ist die am schnellsten wachsende Region mit einem CAGR von 8,81 % bis 2031. Air Canada erreichte im Jahr 2024 50 Millionen Passagiere, angetrieben durch seine Asienrouten, die Mehrküchentypen-Menüs und strenge Kühlkettenlogistik erfordern. Toronto Pearson und Vancouver bewältigen den Großteil dieses Anstiegs, was gategroup-KI-Pilotprojekte und Gespräche über Joint Ventures mit SATS im Jahr 2024 veranlasste. Die Lebensmittelinflation erreichte im Jahr 2024 einen Höchststand von 5,2 %, und steigende Gastronomielöhne veranlassten Betreiber, Automatisierung in Betracht zu ziehen. Kanadas SFCR spiegelt die US-amerikanischen Rückverfolgbarkeitsregeln wider, was Compliance-Synergien für grenzüberschreitende Routen ermöglicht, aber Barrieren für kleine Küchen ohne digitale Chargenverfolgung errichtet.

Mexiko weist geringere absolute Umsätze auf, aber ein überproportionales Wachstum, das von Ultrabudgetfluggesellschaften angetrieben wird. Volaris beförderte im Jahr 2024 30 Millionen Passagiere und erzielt einen erheblichen Anteil seiner Gewinne aus Lebensmittelverkäufen. VivaAerobus steigerte die Kapazität im Jahresvergleich um 33 % mit einem vollständigen Retail-Modell. Der Tourismus verzeichnete im Jahr 2024 42 Millionen internationale Besucher, wobei die Nachfrage in Cancún und Los Cabos konzentriert war. Die Catering-Infrastruktur ist außerhalb von Mexiko-Stadt fragmentiert; die leichtere Compliance-Aufsicht gemäß NOM-251-SSA1-2009 ermöglicht jedoch eine schnellere Menürotation. Die Flaggschiff-Fluggesellschaft Aeromexico überarbeitete im Jahr 2024 ihre Premium-Menüs, um ihren Anteil auf Langstreckenflügen zu verteidigen, und nutzte dabei Partnerschaften mit lokalen Köchen.

Wettbewerbslandschaft

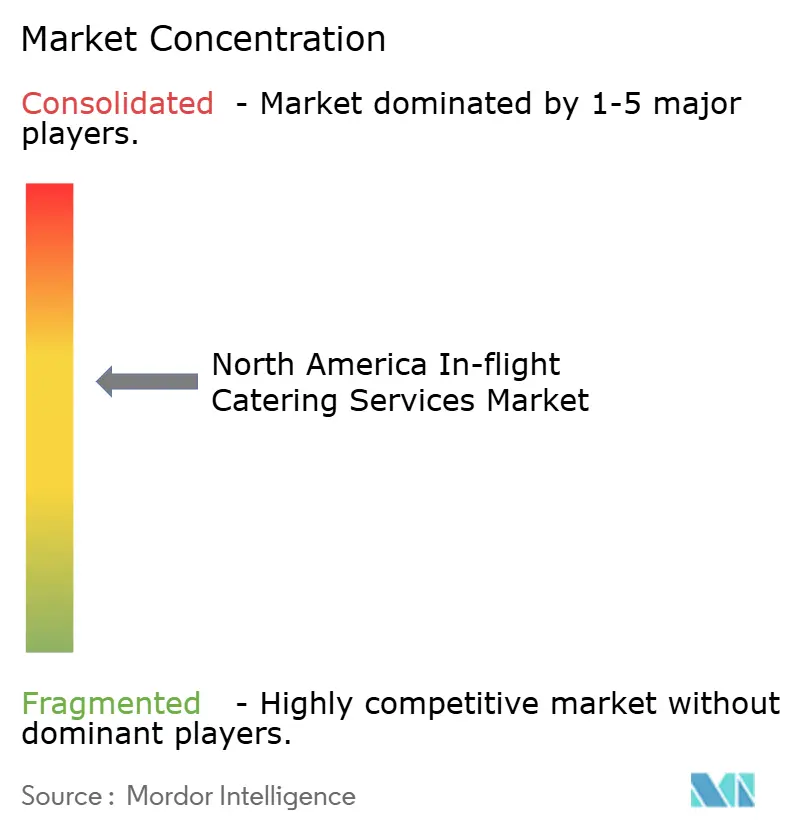

Der nordamerikanische Markt für Bordverpflegungsdienste ist mäßig konzentriert; die fünf größten Anbieter – gategroup, LSG Group, Flying Food Group, DO & CO Aktiengesellschaft und dnata – kontrollieren etwas mehr als die Hälfte der Business-Class-Volumina. Gategroups KI-Pilotprojekte an drei wichtigen Drehkreuzen reduzierten den Abfall um bis zu 20 % und ermöglichten eine dynamische Menürotation, die an Echtzeit-Buchungen gekoppelt ist. DO & CO investierte USD 50 Millionen in die Erweiterung der JFK-Kapazität mit dem Ziel, transatlantische und Nahost-Flüge zu bedienen. SATS erzielte im zweiten Quartal des Geschäftsjahres 2024/25 einen Umsatz von SGD 1,8 Milliarden und verhandelt Joint Ventures für Regionalflughäfen in Kanada und Mexiko. Der Sky Chefs-Arm der LSG Group betreibt mehr als 30 nordamerikanische Küchen und führt kompostierbare Verpackungslinien ein, um das Bordgewicht für seine Partnerfluggesellschaften zu reduzieren.

Strategische Themen konzentrieren sich auf vertikale Integration, digitale Befähigung und Nachhaltigkeit. Integrierte Lieferanten besitzen Proteinverarbeitungs- und Backwarenvermögenswerte, erzielen Margen entlang der gesamten Wertschöpfungskette und puffern Inputinflation ab. Digitale Vorbestell-APIs, Echtzeit-Bestandsansichten und automatisierte Tablett-Montage verbessern die Arbeitsproduktivität und Genauigkeit. Nachhaltigkeitsprogramme wie Frisch-Tiefkühl-Netzwerke, CO₂-neutrale Produktion und Abfall-zu-Energie-Umwandlungen helfen dabei, Ausschreibungen bei Fluggesellschaften zu gewinnen, die ESG-Ziele erfüllen wollen. Kleinere Regionalcaterer behalten eine Nischenpreismacht, wo Halal-, Koscher- oder allergenfreie Zertifizierung obligatorisch ist und etablierte Anbieter nicht über die erforderlichen Linien verfügen.

Marktführer im nordamerikanischen Markt für Bordverpflegungsdienste

gategroup

LSG Group

Flying Food Group LLC

DO & CO Aktiengesellschaft

dnata

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: dnata schloss am Nashville International Airport (BNA) in den USA eine mehrjährige Vereinbarung mit Aer Lingus. Im Rahmen dieser Partnerschaft wird dnata Bordverpflegungsdienste für die vier wöchentlichen Flüge der irischen Flaggschiff-Fluggesellschaft zum Dublin Airport (DUB) erbringen und jährlich etwa 40.000 Mahlzeiten liefern.

- Mai 2025: Alaska Airlines startete sein Chef's Table-Programm mit rotierenden First-Class-Menüs, die von kulinarischen Talenten aus dem pazifischen Nordwesten gestaltet wurden.

- April 2025: LSG Sky Chefs verlängerte seinen Cateringvertrag mit United Airlines für eine Laufzeit von drei Jahren. Die Vereinbarung umfasst 10 bestehende Standorte in den USA und Deutschland sowie einen neuen Standort in Incheon, Südkorea.

Berichtsumfang des nordamerikanischen Marktes für Bordverpflegungsdienste

Dieser Bericht untersucht den nordamerikanischen Markt für Bordverpflegungsdienste und konzentriert sich auf die Zubereitung, Lieferung und den Bordservice von Speisen und Getränken für Passagiere, die mit kommerziellen Fluggesellschaften reisen. Der Markt umfasst Mahlzeiten, Snacks, Backwaren, Süßwaren und Getränke, die von spezialisierten Fluggesellschafts-Cateringanbietern produziert und über Fluggesellschafts-Servicesysteme für Inlands- und internationale Routen vertrieben werden. Die Analyse umfasst Cateringdienste für Vollservicefluggesellschaften und Billigfluggesellschaften und berücksichtigt sich verändernde Passagierpräferenzen, sich entwickelnde Fluggesellschafts-Servicemodelle und regionale Verkehrserholungstrends.

Der nordamerikanische Markt für Bordverpflegungsdienste ist nach Lebensmitteltyp, Flugtyp, Flugzeugklasse, Verpflegungstyp, Flugdauer und Geografie segmentiert. Nach Lebensmitteltyp ist der Markt in Mahlzeiten, Backwaren und Süßwaren, Snacks und herzhafte Speisen sowie Getränke segmentiert. Nach Flugtyp ist der Markt in Vollservicefluggesellschaften, Billigfluggesellschaften und sonstige Flugtypen segmentiert. Nach Flugzeugklasse ist der Markt in Economy, Business und First Class segmentiert. Nach Verpflegungstyp ist der Markt in klassisch und Retail an Bord segmentiert. Nach Flugdauer ist der Markt in Kurzstrecke und Langstrecke segmentiert. Der Bericht liefert auch Marktgrößen und Prognosen für drei Länder in der Region. Für jedes Segment werden die Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Mahlzeiten |

| Backwaren und Süßwaren |

| Snacks und herzhafte Speisen |

| Getränke |

| Vollservicefluggesellschaften |

| Billigfluggesellschaften |

| Sonstige Flugtypen |

| Economy |

| Business |

| First |

| Klassisch (Gratis und vorbestellt) |

| Retail an Bord (Kauf an Bord) |

| Kurzstrecke |

| Langstrecke |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Lebensmitteltyp | Mahlzeiten |

| Backwaren und Süßwaren | |

| Snacks und herzhafte Speisen | |

| Getränke | |

| Nach Flugtyp | Vollservicefluggesellschaften |

| Billigfluggesellschaften | |

| Sonstige Flugtypen | |

| Nach Flugzeugklasse | Economy |

| Business | |

| First | |

| Nach Verpflegungstyp | Klassisch (Gratis und vorbestellt) |

| Retail an Bord (Kauf an Bord) | |

| Nach Flugdauer | Kurzstrecke |

| Langstrecke | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Bordverpflegungsdienste heute?

Die Marktgröße des nordamerikanischen Marktes für Bordverpflegungsdienste beträgt im Jahr 2026 USD 5,44 Milliarden und wird bis 2031 voraussichtlich USD 8,09 Milliarden erreichen.

Was treibt das künftige Wachstum der Flugzeugverpflegungsumsätze an?

Premiumisierung auf Langstrecken, Retail-Einführung bei Billigfluggesellschaften, digitale Vorbestellplattformen und KI-gestützte Abfallreduzierung unterstützen gemeinsam einen erwarteten CAGR von 8,25 % bis 2031.

Welcher Lebensmitteltyp wächst an Bord am schnellsten?

Snacks und herzhafte Speisen werden voraussichtlich jährlich um 8,39 % wachsen, da Flüge unter zwei Stunden zunehmen und die Kauf-an-Bord-Durchdringung zunimmt.

Welche Auswirkungen haben Rückverfolgbarkeitsvorschriften auf Caterer?

FDA FSMA 204 und parallele kanadische Vorschriften erfordern ab 2026 eine lückenlose digitale Chargenverfolgung, was Compliance-Kosten verursacht, die große integrierte Küchen mit fortschrittlicher IT begünstigen.

Welche Fluggesellschaften innovieren mit Köchepartnerschaften?

Delta, Alaska Airlines und American Airlines haben alle hochkarätige Kooperationen gestartet, die Premium-Menüs auffrischen und Wiederholungsbuchungen steigern.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Lieferanten halten etwas mehr als die Hälfte der Premiumkabinen-Volumina, was dem Markt einen moderaten Konzentrationsgrad von 6 auf einer Skala von 1 bis 10 verleiht.

Seite zuletzt aktualisiert am: