Nordamerika Luzerne-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.90 Milliarden US-Dollar |

| Marktgröße (2026) | 7.28 Milliarden US-Dollar |

| Marktgröße (2031) | 9.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Alfalfa-Marktes wird voraussichtlich von 6,90 Milliarden USD im Jahr 2025 und 7,28 Milliarden USD im Jahr 2026 auf 9,51 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,50 % verzeichnen. Die Produktion im Nordamerika Alfalfa-Markt verlagert sich allmählich in Richtung Idaho und den weiteren pazifischen Nordwesten, da die Kosten für die Einhaltung von Wasservorschriften die historisch etablierte Anbaufläche Kaliforniens weiterhin einschränken. Die Exportnachfrage bleibt für den Markt relevant, aber die Zusammensetzung der Zielmärkte und die erforderlichen Produktspezifikationen verändern sich schneller, als Versandtrends allein anzeigen. Große Exporteure, die in der Lage sind, Versorgungsrouten über Regionen hinweg umzuleiten, haben auf Handelsstörungen effektiver reagiert und damit den Wert von Logistikreichweite, Dokumentationssystemen und Multi-Ursprungs-Beschaffung in Premium-Handelskanälen erhöht. Der Margendrück im Jahr 2025 zeigte, dass Betreiber mit begrenztem Umfang oder schwacher Qualitätsdifferenzierung mit engeren Wirtschaftlichkeitsbedingungen konfrontiert waren, während Premium-Qualitätsprodukte in Vertrags- und Exportkanälen widerstandsfähiger blieben. Der Nordamerika Alfalfa-Markt bietet weiterhin Investitionsmöglichkeiten in rückverfolgbares Premium-Heu, exportfähige komprimierte Formate und fortschrittliche Saatgutplattformen, die die Ernteflexibilität und Futterqualität verbessern.

Wichtigste Erkenntnisse des Berichts

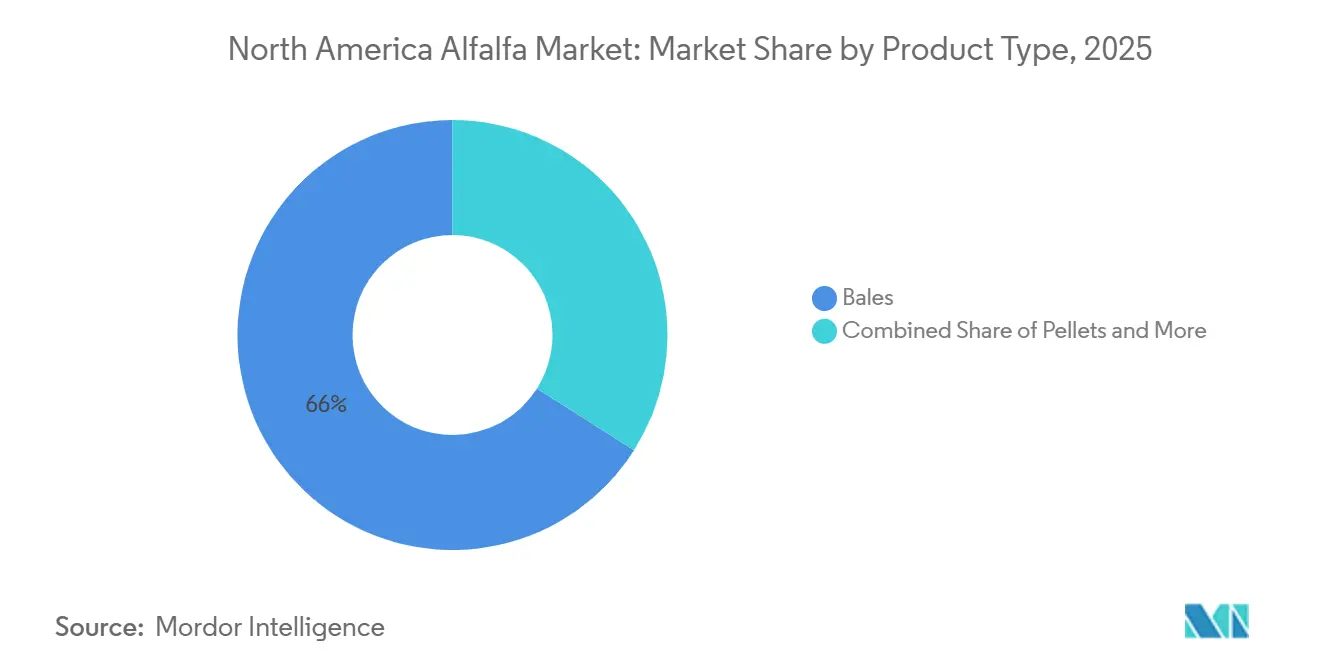

- Nach Produkttyp waren Ballen das größte Segment und machten 2025 einen Anteil von 66 % am Nordamerika Alfalfa-Markt aus, während Pellets das am schnellsten wachsende Segment sind und voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,5 % expandieren werden.

- Nach Anwendung war Milchviehfutter das größte Segment und machte 2025 einen Anteil von 39 % an der Nordamerika Alfalfa-Marktgröße aus, während Geflügelfutter voraussichtlich die höchste CAGR von 9,2 % im Zeitraum 2026–2031 verzeichnen wird.

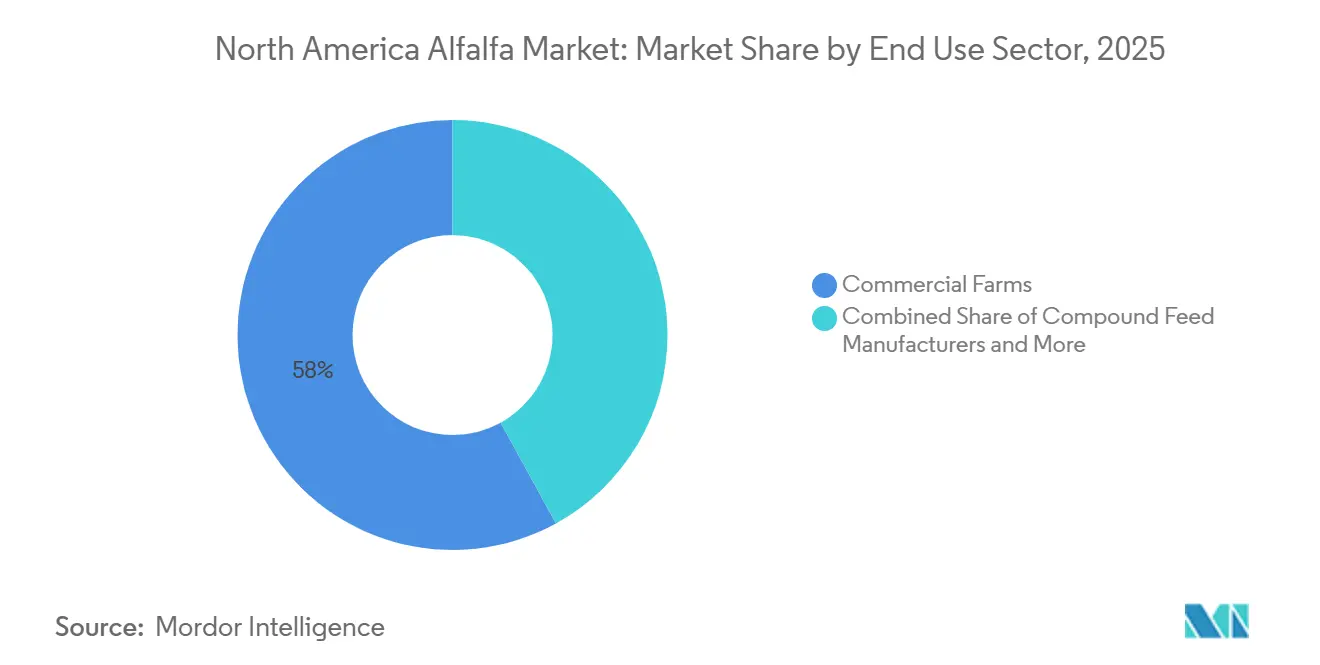

- Nach Endverbrauchssektor hielten landwirtschaftliche Großbetriebe 2025 einen Marktanteil von 58 %, während Heimtierfutter und Spezialernährung voraussichtlich mit der schnellsten CAGR von 8,2 % im Zeitraum 2026–2031 expandieren werden.

- Nach Geografie machten die Vereinigten Staaten 2025 einen Marktanteil von 85 % aus, während Kanada voraussichtlich die höchste CAGR von 6,3 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Pazifische Exportnachfrage nach Premium-Heu | +1.1% | Vereinigte Staaten, insbesondere Washington, Oregon und Kalifornien, und Kanada, insbesondere Britisch-Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Milchvieh-Rationsanfrage in den Kernproduktionsgürteln | +1.2% | Vereinigte Staaten, insbesondere Wisconsin, Idaho und Kalifornien, und Kanada, insbesondere Ontario | Mittelfristig (2–4 Jahre) |

| Einführung trockenheitstoleranter Alfalfa-Sorten | +0.8% | Vereinigte Staaten, insbesondere der Südwesten und die Great Plains, und Mexiko, insbesondere Chihuahua und Sonora | Langfristig (≥ 4 Jahre) |

| Mechanisiertes Ballen und Feuchtigkeitskontrolle | +0.5% | Vereinigte Staaten, insbesondere westliche Bundesstaaten, und Kanada, insbesondere die Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Anreize für Bodengesundheit und Fruchtfolge | +0.4% | Vereinigte Staaten, insbesondere der obere Mittlere Westen und die Great Plains, und Kanada | Langfristig (≥ 4 Jahre) |

| Aufschläge für ökologisches und nicht-GVO-Futter | +0.7% | Vereinigte Staaten, insbesondere der pazifische Nordwesten und der obere Mittlere Westen, sowie Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pazifische Exportnachfrage nach Premium-Heu

Das Kaufverhalten pazifischer Käufer ist zu einer wichtigen Preisvariable im Nordamerika Alfalfa-Markt geworden. Käufer legen mehr Gewicht auf Konsistenz, Dokumentation und komprimierte Exportformate als auf das Volumen allein. Die Zollunterbrechung zwischen den Vereinigten Staaten und China Anfang 2025 unterbrach die normalen Versandströme und zeigte, wie schnell Exportkanäle ins Stocken geraten können, wenn politische Änderungen eine konzentrierte Handelsroute betreffen. Al Dahra reagierte darauf, indem es US-amerikanische Fracht nach Japan, Südkorea und den Nahen Osten umleitete und die Nachfrage chinesischer Kunden auf andere Versorgungsursprünge innerhalb seines Netzwerks umleitete. Diese Reaktion verdeutlichte, warum diversifizierte Lieferketten im Premium-Exporthandel mittlerweile genauso wichtig sind wie die Feldproduktion, insbesondere wenn sich Fracht- und Handelspolitikbedingungen mit wenig Vorwarnung ändern können. Der Nordamerika Alfalfa-Markt belohnt daher Exporteure, die Qualitätsnachverfolgbarkeit, partienweise Dokumentation und die Erfüllung mehrerer Märkte gleichzeitig verwalten können.

Milchvieh-Rationsanfrage in den Kernproduktionsgürteln

Die Milchviehnachfrage in den wichtigsten Produktionsregionen setzt weiterhin Qualitätsmaßstäbe für den Nordamerika Alfalfa-Markt, da große kommerzielle Herden wiederholt einkaufen und messbare Futterstandards durchsetzen. Wisconsin verzeichnete 2025 einen Alfalfa-Trockenmasse-Ertrag von 5,2 Metrischen Tonnen pro Acre, den höchsten in 19 Jahren der Erfassung, was das Produktivitätspotenzial gut bewirtschafteter Bestände demonstriert, die Vertrags-Milchviehkanäle bedienen. Große Molkereien kaufen zunehmend nach relativem Futterwert und anderen messbaren Qualitätsstandards ein, was längerfristige Verträge und stabilere Beschaffungsmuster im gesamten Nordamerika Alfalfa-Markt unterstützt. In diesem Zusammenhang profitiert Idaho von einer Kombination aus agronomischer Stärke, Bewässerungszugang und Exportnähe, die sowohl inländische Molkereien als auch Überseekäufer bedient.

Einführung trockenheitstoleranter Alfalfa-Sorten

Verbesserte Saatgutgenetik verändert, wie der nordamerikanische Alfalfa-Markt Wasserstress, Erntezeitpunkt und Qualitätsrisiken im Zusammenhang mit engen Schnittfenstern bewältigt. HarvXtra Alfalfa reduziert Lignin um 20 %, verbessert die relative Futterqualität um 15–20 % und verlängert das Erntezeitfenster um 7 bis 10 Tage ohne Qualitätseinbußen, was den Anbauern mehr betriebliche Flexibilitt unter belasteten Produktionsbedingungen gibt. DLF schloss die Integration der Alfalfa-Züchtungsressourcen von Corteva bis zur Saison 2024 ab und veröffentlichte im Januar 2026 die einheitliche Forage First 5 Series, wodurch der kommerzielle Weg für fortschrittliches Keimplasma in den Vereinigten Staaten und Kanada erweitert wurde. Diese Konsolidierung erweiterte die Reichweite fortschrittlicher Merkmalstechnologie über eine einzige Vertriebsplattform und gab den Anbauern einen klareren Zugang zu zuvor getrennter Genetik. Da verbesserte Sorten die Basis-Futterqualität anheben, wird der nordamerikanische Alfalfa-Markt wahrscheinlich weniger tolerant gegenüber leistungsschwächeren konventionellen Beständen in vertraglich gebundenen Milchvieh- und Exportkanälen.

Aufschläge für ökologisches und nicht-GVO-Futter

Verifiziertes und differenziertes Futter wird im Nordamerika Alfalfa-Markt immer wichtiger, da Käufer von Markenfutter und Spezialernährung eine sauberere Zutatenpositionnierung und gleichmäßigere Produktqualität verlangen. Käufer von Pferdefutter und Spezialfutter stehen an der Spitze dieser Entwicklung, da sie mehr verarbeitete Formate kaufen und Verpackung, Konsistenz und Produktaussagen stärker gewichten als Massenkäufer von Rohstoffen. Triple Crown Nutrition und Standlee kündigten im Mai 2025 die Diamond Smart Futterlinie an, die Standlee-Futter mit Triple Crown EquiMix für die Verdaulichkeit von Pferden kombiniert und zeigt, wie Markenernährungsunternehmen differenzierte Alfalfa-Inputs sichern. Ähnliche Nachfrage zeigt sich auch in Heimtierfutter- und Spezialkanälen, wo Rückverfolgbarkeit, Verpackungsqualität und Zutatentransparenz mehr Gewicht haben als der Spotmarktpreis. Der Nordamerika Alfalfa-Markt erlebt daher, dass Zertifizierung und Markenbildung Teil des Margenschutzes werden, insbesondere in kleineren, aber schneller wachsenden Premium-Kanälen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Grundwasserbeschränkungen im Südwesten | -0.8% | Vereinigte Staaten, insbesondere Kalifornien und Arizona, und Mexiko, insbesondere Chihuahua und Sonora | Langfristig (≥ 4 Jahre) |

| Exportfracht- und Containervolatilität | -0.6% | Vereinigte Staaten, Kanada und Mexiko entlang pazifischer Exportrouten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Maissilage und Raufutter | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Kontaminations- und feuchtigkeitsbedingte Qualitätsverluste | -0.3% | Vereinigte Staaten, insbesondere der Süd-Zentral- und Südosten, sowie Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundwasserbeschränkungen im Südwesten

Grundwasserbeschränkungen im Südwesten bleiben eine strukturelle Einschränkung für den Nordamerika Alfalfa-Markt, da bewässerte Premium-Anbauflächen unter strengerer Wasserverwaltung nicht frei expandieren können. Das Public Policy Institute of California (PPIC) prognostizierte im Juni 2026, dass mehr als 500.000 Acres Ackerland im San Joaquin Valley letztendlich die bewässerte Produktion einstellen müssen, da sich Nachhaltigkeitsfristen nähern, was den langfristigen Druck auf Futteranbausentscheidungen erhöht[1]Quelle: Public Policy Institute of California, Policy Brief: The Financial Viability and Broader Benefits of SGMA-Ready Crops,

ppic.org. Futterpflanzen wie Alfalfa, Maissilage und Weideland bedecken derzeit bis zu 700.000 Acres bewässertes Talland, wodurch ein großer Teil der Futterfläche dem künftigen Brachlegungsdruck ausgesetzt ist. Dies begrenzt die langfristige Expansion von bewässertem Premium-Alfalfa in Kalifornien und verlagert mehr zukünftiges Wachstum nach Idaho, Washington und in die Prärieprovinzen, wo der regulatorische Druck geringer ist. Ähnlicher Wasserstress im nördlichen Mexiko unterstreicht, dass das Versorgungsrisiko im Nordamerika Alfalfa-Markt regional und nicht auf einen einzelnen Bundesstaat beschränkt ist.

Substitution durch Maissilage und Raufutter

Die Substitution durch Maissilage und andere Raufutter schafft eine wiederkehrende Nachfrageobergrenze für den Nordamerika Alfalfa-Markt, insbesondere in Versorgungssegmenten niedrigerer Qualität, in denen Ernährungswissenschaftler eine größere Formulierungsflexibilität haben. Eine Studie im Animal Science Journal aus dem Jahr 2025 ergab, dass der Ersatz von Alfalfasilage durch Maissilage in aminosäurebalancierten Diäten die frühe Laktationsleistung bei Kreuzungsschafen nicht signifikant beeinflusste. Diese Erkenntnisse unterstützen den Einsatz von Mindestkosten-Formulierungstools, wenn die Alfalfapreise schneller steigen als konkurrierende Raufutter, was bedeutet, dass sich ein Teil der Nachfrage innerhalb eines einzigen Rationsplanungszyklus verlagern kann. Die durchschnittlichen Milchvieh-Alfalfapreise lagen 2025 bei 171 USD pro Metrischer Tonne, was den Substitutionsdruck zu diesem Zeitpunkt im Zyklus verringerte, obwohl die Möglichkeit zur Neuformulierung von Rationen bestehen blieb. Premium-Lieferanten mit starken Qualitätsspezifikationen sind diesem Risiko weniger ausgesetzt, während Rohstoffbetreiber anfälliger bleiben, wenn sich die Rationsökonomie verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ballen halten den größten Anteil, Pellets wachsen am schnellsten

Ballen hielten 2025 einen Anteil von 66 % an der Nordamerika Alfalfa-Marktgröße und blieben damit der klare Anker für große Milchvieh- und Rindfleischbetriebe mit Massenlagerung und stetigem Futterumsatz. Ihre Position spiegelt einfache Lagerung, einfachere Handhabung im Betriebsmaßstab und eine starke Übereinstimmung mit kommerziellen Beschaffungsroutinen wider, die immer noch feldfreundliche Formate gegenüber stärker verarbeiteten Formen bevorzugen. Exportketten unterstützen diese Dominanz ebenfalls, da komprimierte Ballenformate effizienter durch Westküsten-Containerrouten transportiert werden und Zielspezifikationen in Premium-Kanälen besser erfüllen können.

Pellets werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,5 % wachsen, unterstützt durch Präzisionsfütterungsbedürfnisse in Pferde-, Geflügel- und Heimtiernahrungsanwendungen, bei denen Produktgleichmäßigkeit wichtiger ist. Würfel bedienen einen kleineren, aber stetigen Teil des Nordamerika Alfalfa-Marktes für Käufer, die eine einfachere Handhabung, sauberere Verpackung und kontrollierte Portionen wnschen, ohne vollständig auf pelletbasierte Fütterungssysteme umzusteigen. Komprimierte Ballen gewinnen ebenfalls an Boden, wo Versanddichte und Spezifikationskonsistenz wichtiger sind als einfache Feldhandhabung, insbesondere in exportgebundenen Kanälen. New Holland hat die Heupressenautomatisierung mit Füll- und Feuchtigkeitssensoren gefördert, was eine konsistentere Ballenqualität und geringere Lagerverluste in kommerziellen Futterbetrieben unterstützt. Dieser Ausrüstungstrend hilft größeren Betreibern, Qualitätsschwankungen zu reduzieren, abgelehnte Partien zu verringern und Premium-Positionen in Export- und Vertragskanälen in der gesamten Nordamerika Alfalfa-Branche zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Milchviehfutter hält den größten Anteil, während Geflügelfutter am schnellsten wächst

Milchviehfutter machte 2025 einen Anteil von 39 % am Nordamerika Alfalfa-Marktwert aus und war damit das größte Anwendungssegment. Die Nachfrage blieb stabil, da große kommerzielle Molkereien weiterhin mehrjährige Lieferverträge nutzen, die relative Futterwertstandards festlegen und eine konsistente Futterqualität unterstützen[2]Quelle: USDA AMS Livestock, Poultry & Grain Market News, "California Direct Hay Report," ams.usda.gov. Dies hält Alfalfa in hochleistenden Holstein-Rationen gut etabliert, wo es ein wichtiger Protein- und Ballaststoffbestandteil bleibt. Rindfleischviehfutter blieb eine wichtige Anwendung, wobei Feedlot- und Mutterkuhbetriebe Alfalfa einsetzen, um während der Aufzucht- und Endmastphasen Energie und Protein bereitzustellen.

Geflügelfutter wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,2 % wachsen, da Alfalfa-Pellets und -Mehl in kommerziellen Legehennenfütterungen breitere Akzeptanz finden[3]Quelle: Public Policy Institute of California, SGMA-Ready Crops as a Low-Water Alternative to Fallowing,

ppic.org. Der Nordamerika Alfalfa-Markt profitiert auch von einer breiteren Käuferdiversifizierung, da Geflügel einen schneller wachsenden Absatzkanal jenseits der traditionellen Milchviehnutzung hinzufügt. Pferdefutter unterstützt weiterhin Premium-Preise durch Würfel und Pellets, insbesondere dort, wo Ernährungsqualität, Handhabungskomfort und Produktverifizierung Kaufentscheidungen stärker beeinflussen als der Preis allein. Kleinwiederkäuer- und Kameliden-Verwendungen bleiben Segmente mit geringerem Volumen in der Nordamerika Alfalfa-Branche, tragen aber oft stärkere Stückökonomie in Spezialformaten und zertifizierten Kanälen. Diese breitere Nachfragebasis unterstützt die schrittweise Expansion in Tierarten, die historisch außerhalb des Kern-Milchvieh- und Rindfleischpools im Nordamerika Alfalfa-Markt geblieben sind.

Nach Endverbrauchssektor: Landwirtschaftliche Großbetriebe halten den größten Anteil, Spezialernährung expandiert am schnellsten

Landwirtschaftliche Großbetriebe machten 2025 einen Anteil von 58 % am Nordamerika Alfalfa-Markt aus, was die Massenkaufkraft großer Milchvieh-, Rindfleisch- und gemischter Viehhaltungsbetriebe widerspiegelt, die in Wiederholungszyklen kaufen und auf eine konsistente Versorgung angewiesen sind. Ihr Beschaffungsverhalten setzt den Basiswert, da sie Mehrtonnenaufträge über direkte Erzeugerverträge oder regionale Aggregatoren abwickeln und ihre Nachfrage für die saisonale Bestandsplanung unerlässlich ist. Das Heimtierfutter- und Spezialernährungssegment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,2 % wachsen und damit das am schnellsten wachsende Endverbrauchssegment im Nordamerika Alfalfa-Markt sein. Mischfutterhersteller stellen ebenfalls einen bedeutenden Teil der Nachfrage dar, da sie Alfalfa-Pellets und -Mehl in standardisierte Inputs für mehrere Viehhaltungskategorien umwandeln und damit eine Verbindung zwischen Feldversorgung und fertiger Futternachfrage herstellen.

Haushalts- und Hobbytierhaltende stellen einen kleineren Anteil am Nordamerika Alfalfa-Markt dar, unterstützen aber höhere Stückmargen durch Markenverpackungsprodukte, die über Einzel- und E-Commerce-Kanäle verkauft werden. Dies schafft eine klare Trennung zwischen Rohstoff-Massenverkäufen und zertifizierten Premium-Einzelhandelsangeboten, was zu einem der deutlichsten Margenunterschiede auf dem Markt geworden ist. Die Zusammenarbeit von Triple Crown Nutrition und Standlee im Jahr 2025 rund um die Diamond Smart Linie zeigte, wie Markenlieferanten in wertschöpfende Futterformate expandieren, anstatt sich ausschließlich auf Massenfutter zu konzentrieren. Im gesamten Nordamerika Alfalfa-Markt verlagern sich jüngste Investitionen deutlicher in Richtung Verarbeitung, Verpackung und markengeführte Spezialnachfrage statt undifferenziertem Massenvolumen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten hielten 2025 einen Hauptanteil von 85 % am Nordamerika Alfalfa-Markt und behaupteten ihre Position als primäres Zentrum für regionale Produktion, Verbrauch und Exportaktivität. Wisconsin verzeichnete 2025 einen Alfalfa-Trockenmasse-Ertrag von 5,2 Metrischen Tonnen pro Acre, während Idaho weiterhin von starken agronomischen Bedingungen und Zugang zu Exportrouten profitiert, die sowohl inländische als auch Überseekanäle bedienen. Diese Faktoren halten die Vereinigten Staaten als Preisreferenzpunkt für den Nordamerika Alfalfa-Markt, auch wenn sich die interne Produktionsgeografie allmählich nach Westen und Norden verlagert.

Kanada ist die am schnellsten wachsende Geografie im Nordamerika Alfalfa-Markt, wobei die Marktgröße voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,3 % expandieren wird. Das Wachstum wird durch die Ausweitung der Futteranbaufläche in Alberta und Saskatchewan sowie durch eine stärkere pazifische Exportorientierung über westliche Logistikkorridore unterstützt, die den ausgehenden Marktzugang verbessern. Die inländische Milchvieh- und Rindfleischnachfrage in Ontario und Quebec unterstützt ebenfalls eine ausgewogenere Nachfragebasis als reine Exportmodelle und bietet dem Land sowohl interne als auch externe Nachfrageunterstützung. Mexiko wächst, wobei nördliche Milchvieh- und Viehgürtel Alfalfa als zentrales Element in Fütterungssystemen halten, die auf bewässertes Futter angewiesen sind. Chihuahua führte 2024 die nationale Produktion an, mit einem Alfalfa-Produktionswert von 8.372,7 Millionen MXN (487 Millionen USD), was den Umfang des nördlichen Mexikos in der kommerziellen Futterproduktion bestätigt.

Die Nachfrage in Nordamerika konzentriert sich auf Pellets und Würfel für Pferde- und Spezialviehhaltungsanwendungen, bei denen Importeure konsistente Spezifikationen, praktische Verpackung und Produktsicherheit über den Massenpreis stellen. Das Gebiet ist mehr auf Versorgung aus den Vereinigten Staaten und Kanada als auf großangelegte lokale Produktion angewiesen, was Importbeziehungen für die Versorgungskontinuität wichtig macht. Trotz seines bescheidenen Anteils bietet diese Geografie Premium-Verarbeitern einen stetigen Absatzkanal, der weniger den Preisschwankungen von Rohstoffmassen ausgesetzt ist.

Wettbewerbslandschaft

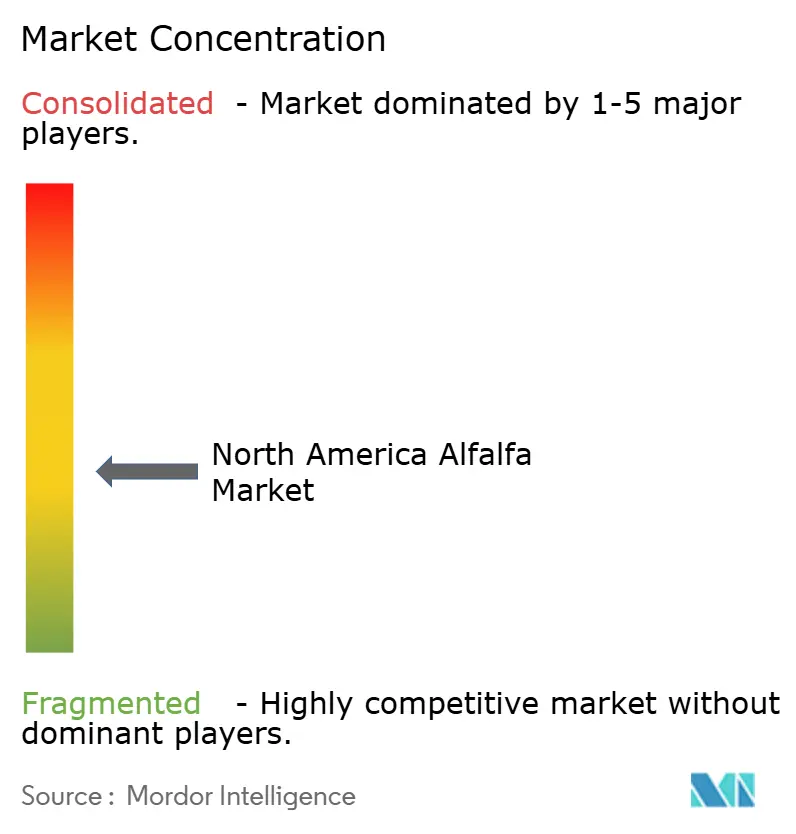

Der Nordamerika Alfalfa-Markt war 2025 mäßig fragmentiert. Dieses Konzentrationsniveau ermöglicht es regionalen Händlern, Direkterzeuger-Betreibern, Pelletverarbeitern, Würfelherstellern und Saatgutunternehmen, in verschiedenen Erntegürteln und Käuferkanälen aktiv zu bleiben. Obwohl Größe Wettbewerbsvorteile bietet, bleibt der Markt nur mäßig konzentriert, da die Versorgung über mehrere Regionen, Logistiknetzwerke und Produktformate verteilt ist. Al Dahra ACX Global, Inc. demonstrierte einen Ansatz zur Wettbewerbsresilienz, indem es US-amerikanische Sendungen von China umleitete und chinesische Kunden während der Zollunterbrechung 2025 aus alternativen Ursprüngen bediente. Dasselbe Unternehmen nutzte auch seinen Nachhaltigkeitsbericht 2026, um seine Position bei Käufern zu stärken, die Lieferanten zunehmend nach Landwirtschaftspraktiken und Emissionstransparenz bewerten.

Standlee Premium Western Forage, LLC hat seine Position im Nordamerika Alfalfa-Markt durch Marken-Einzelhandelsvertrieb, Verarbeitungstiefe und Produktentwicklung aufgebaut, die über den reinen Futterhandel hinausgeht. Die Zusammenarbeit mit Triple Crown Nutrition im Jahr 2025 zeigte, wie Premium-Futter in Marken-Leistungsprodukte verpackt werden kann, anstatt ausschließlich als Massenfutter verkauft zu werden. DLF Seeds A/S restrukturierte die Saatgutseite des Nordamerika Alfalfa-Marktes, indem es die ehemaligen Pioneer-, Dairyland Seed- und Alforex-Genetiken bis Januar 2026 in eine einzige kommerzielle Plattform konsolidierte. Dies schuf einen breiteren Einzelkanal-Zugang zu Keimplasma, das zuvor über separate Marken und Vertriebssysteme verteilt war. Forage Genetics International bleibt einflussreich, weil das HarvXtra-Merkmal den Anbauern einen dokumentierten Qualitäts- und Ernteflexibilitätsvorteil in Premium-Programmen bietet.

Eine weitere Wettbewerbsmöglichkeit im Nordamerika Alfalfa-Markt liegt in partienweiser Rückverfolgbarkeit, ballenseitiger Dokumentation und prüfungsbereiten Exportsystemen, die die Anforderungen von Premium-Überseekäufern erfüllen können. Kleinere regionale Betreiber können weiterhin lokal konkurrieren, haben aber größere Schwierigkeiten, Frachtschocks zu absorbieren oder den Multi-Markt-Exportservice über die Zeit aufrechtzuerhalten. Dies hält den Nordamerika Alfalfa-Markt offen für Spezialisierung, begünstigt aber besser kapitalisierte Unternehmen in Premium-Export- und Markenfuttersegmenten.

Marktführer der Nordamerika Luzerne-Branche

-

Anderson Hay and Grain Company, Inc.

-

Al Dahra ACX Global, Inc.

-

Standlee Premium Western Forage, LLC

-

Green Prairie International Inc.

-

Border Valley Trading, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: DLF North America startete die Kampagne „We Love Alfalfa”, um die vollständige kommerzielle Verfügbarkeit von Genetiken bekannt zu machen, die früher unter den Marken Pioneer, Dairyland Seed und Alforex Seeds angeboten wurden, über sein integriertes US-amerikanisches und kanadisches Vertriebsnetz, La Crosse Seed bzw. DLF Canada.

- August 2025: Forage Genetics International veröffentlichte aktualisierte HarvXtra Alfalfa-Leistungsdokumentation in Hoard's Dairyman und bestätigte, dass Anbauer, die Schnittfenster um bis zu 10 Tage verlängerten, im Vergleich zu konventionellen Sorten, die nach einem Standardplan geschnitten wurden, überlegene Futterqualitätsergebnisse erzielten, was den Wertvorschlag der Plattform mit reduziertem Ligningehalt unterstreicht.

- Januar 2025: Barnes Hay and Feed Co Inc. erwarb am 29. Januar Dehy Alfalfa Mills Inc. und erweiterte damit sein Alfalfa-Mühlennetzwerk von 2 auf 4 Mühlen in Gayville, South Dakota, sowie Uehling, Lyons und Arlington, Nebraska. Die kombinierte Plattform, die unter der Marke Dehy Mills für die erworbenen Standorte betrieben wird, konsolidiert die Alfalfa-Dehydrierungs- und Verarbeitungskapazität in einem wichtigen Produktionskorridor des Mittleren Westens.

Berichtsumfang des Nordamerika Luzerne-Marktes

Alfalfa (Medicago sativa) ist eine mehrjährige Hülsenfrüchte-Futterpflanze, die weltweit für die Tierfütterung angebaut wird. Sie zeichnet sich durch ihren hohen Proteingehalt, ihre Verdaulichkeit und ihre Stickstoffbindungsfähigkeit aus, was sie zu einer der wichtigsten Futterpflanzen für Milchvieh, Rindfleisch und andere Wiederkäuer macht.

Der Nordamerika Alfalfa-Markt ist nach Produkttyp in Ballen, Pellets, Würfel und komprimierte Ballen segmentiert, nach Anwendung in Milchviehfutter, Rindfleischviehfutter, Geflügelfutter, Pferdefutter, Kleinwiederkäuerfutter, Kameliden und andere Viehfutter, nach Endverbrauchssektor in landwirtschaftliche Großbetriebe, Mischfutterhersteller, Haushalts- und Hobbytierhaltende sowie Heimtierfutter und Spezialernährung, und nach Geografie in die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas. Die Marktgröße und Prognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Geografie (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse) | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Nordamerika Alfalfa-Markt bis 2031?

Der Nordamerika Alfalfa-Markt wird voraussichtlich bis 2031 9,51 Milliarden USD von 7,28 Milliarden USD im Jahr 2026 erreichen, mit einer CAGR von 5,5 % von 2026 bis 2031.

Welche Produktform führt den Nordamerika Alfalfa-Umsatz an?

Ballen führten den Nordamerika Alfalfa-Markt im Jahr 2025 mit einem Anteil von 66 % an, da große Milchvieh- und Rindfleischbetriebe immer noch massenfreundliche Formate bevorzugen.

Welche Anwendung wächst am schnellsten in der Alfalfa-Nachfrage?

Geflügelfutter ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 9,2 % zwischen 2026 und 2031, da Pellets und Mehl besser in verwaltete Futterprogramme passen.

Was ist das größte angebotsseitige Risiko für Alfalfa-Produzenten in Nordamerika?

Grundwasserbeschränkungen, insbesondere in Kalifornien und Teilen des nördlichen Mexikos, sind das hartnäckigste angebotsseitige Risiko, da sie die Ausweitung bewässerter Anbauflächen begrenzen.

Welche Faktoren hemmen derzeit das Exportwachstum?

Ein starker US-Dollar, niedrigere chinesische Milchmargen und steigende Futtersubstitute komprimieren die Exporteurmargen.

Seite zuletzt aktualisiert am: