Größe und Marktanteil des italienischen Luzernmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

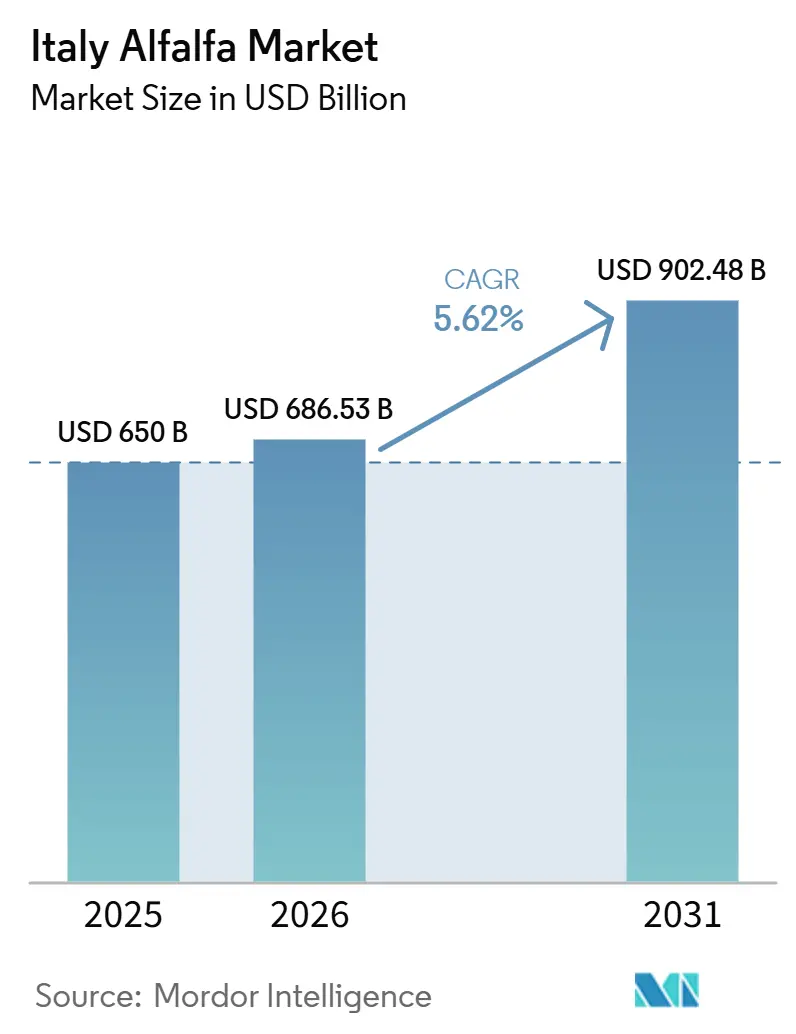

| Marktgröße im Basisjahr (2025) | 650 Milliarden US-Dollar |

| Marktgröße (2026) | 686.53 Milliarden US-Dollar |

| Marktgröße (2031) | 902.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Luzernmarktes von Mordor Intelligence

Die Größe des italienischen Luzernmarktes wird voraussichtlich von 650 Milliarden USD im Jahr 2025 auf 686,53 Milliarden USD im Jahr 2026 steigen und bis 2031 902,48 Milliarden USD erreichen, mit einem CAGR von 5,62 % zwischen 2026 und 2031. Italien ist Europas zweitgrößter Produzent von dehydriertem Raufutter, wobei die inländische Produktion im Jahr 2024 970.000 Metrische Tonnen erreichte, gegenüber 585.000 Metrischen Tonnen ein Jahrzehnt zuvor. Ein erheblicher Teil der Nachfrage stammt aus der Lieferkette für Käse mit geschützter Ursprungsbezeichnung (g.U.), da die Parmigiano-Reggiano-Vorschriften lokales Heu im Futtermix vorschreiben und Silage verbieten, wodurch die Luzernverwendung direkt mit der zertifizierten Milchproduktion verknüpft wird. Der Markt profitiert auch von einer dichten Verarbeitungsbasis in Norditalien, wo Dehydrierungsanlagen, Genossenschaften und Milchviehbetriebe in unmittelbarer Nähe zueinander betrieben werden, was eine gleichmäßige Abnahme unterstützt. Die Exportnachfrage bietet zusätzliche Unterstützung, da dehydrierte italienische Luzerne eine starke Position auf den Golfmärkten hält und Italien das einzige europäische Land ist, das Luzerne nach China exportieren darf. Der Ausblick für den italienischen Luzernmarkt bleibt positiv, obwohl Wasserstress im Po-Tal, Energiekosten für die Trocknung und Störungen der Exportrouten die Margen und die betriebliche Stabilität beeinträchtigen können.

Wichtigste Erkenntnisse des Berichts

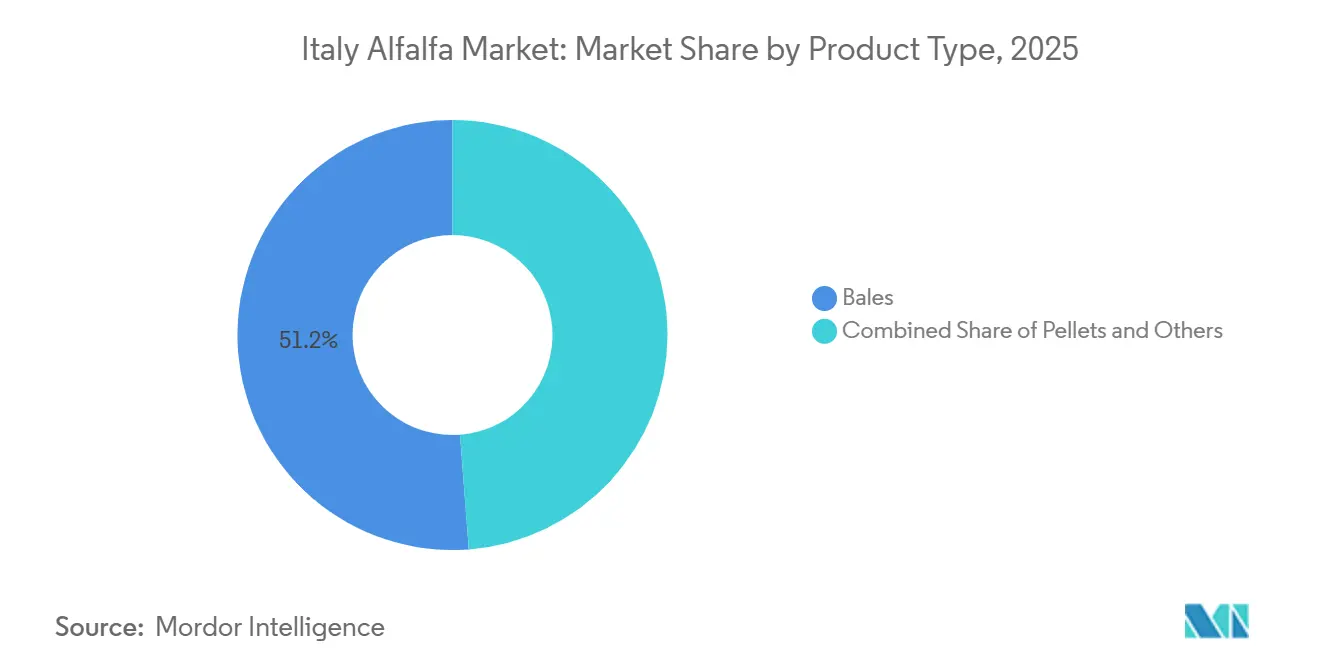

- Nach Produkttyp hielten Ballen im Jahr 2025 einen Marktanteil von 51,2 % am italienischen Luzernmarkt, während Pellets mit einem CAGR von 8,0 % zwischen 2026 und 2031 der am schnellsten wachsende Produkttyp waren.

- Nach Anwendung hielt Milchviehfutter im Jahr 2025 einen Marktanteil von 62,3 % am italienischen Luzernmarkt, während Geflügelfutter mit einem prognostizierten CAGR von 8,8 % zwischen 2026 und 2031 den höchsten Wert verzeichnete.

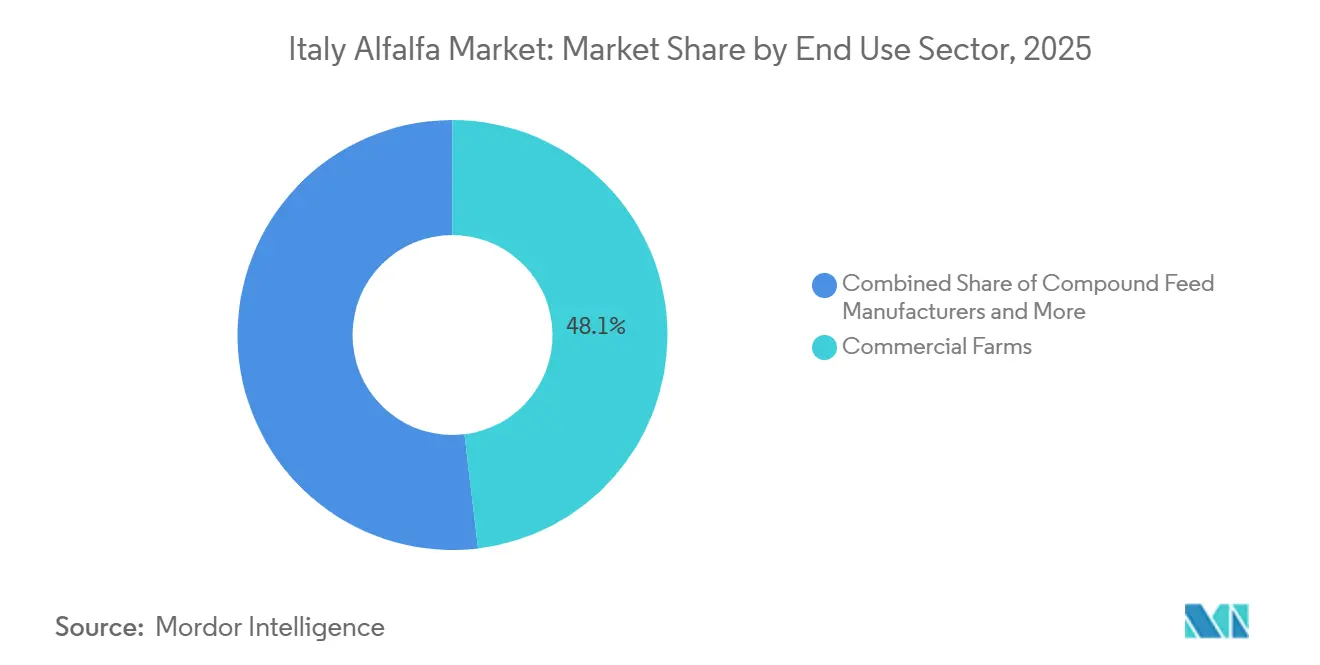

- Nach Endverbrauchssektor machten gewerbliche Betriebe im Jahr 2025 48,1 % der Größe des italienischen Luzernmarktes aus, während Haus- und Hobbytierhaltende voraussichtlich mit einem CAGR von 7,1 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Luzernmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen an die Futterqualität für Parmigiano Reggiano und Grana Padano | +0.9% | Emilia-Romagna, Lombardei und Provinz Mantua | Mittelfristig (2–4 Jahre) |

| Milchviehdichte im Po-Tal und stabile Raufutterabnahme | +0.8% | Norditalien, mit sekundären Auswirkungen auf Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Nutzung von Dehydrierungsanlagen in Norditalien und genossenschaftliche Beschaffung | +0.6% | Norditalien, mit ausgewählten Clustern in Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| GAP-Rotationsförderung für Eiweißpflanzen | +0.5% | Italien und breitere EU-Anbaugürtel, mit frühen Gewinnen im Po-Tal und den Marche-Ebenen | Mittelfristig (2–4 Jahre) |

| Exportnachfrage aus mediterranen und Golfregionen für Futtermittel | +0.6% | National, mit Hafenzugang über Ravenna, Genua und Triest | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitsprämie für proteinverifizierte dehydrierte Luzerne | +0.4% | Global, mit Nachfrage aus den Golfstaaten, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an die Futterqualität für Parmigiano Reggiano und Grana Padano

Der italienische Luzernmarkt verfügt über eine stabile Nachfragebasis, da die Produktion von Premium-Käse mit geschützter Ursprungsbezeichnung (g.U.) von der Qualität des Trockenfutters abhängt und nicht von kurzfristigen Futtermittelpreisbewegungen. Die Parmigiano-Reggiano-Vorschriften verlangen, dass Kühe mindestens 50 % ihrer Raufutter-Trockenmasse als lokal produziertes Heu erhalten, und Silage ist im Futterverhältnis nicht erlaubt. Diese Anforderung verknüpft Luzernkäufe direkt mit der Käseproduktion und schränkt die Möglichkeit der Erzeuger ein, Luzerne durch minderwertige Alternativen zu ersetzen. Laut Great Italian Food Trade im Jahr 2024 stammten 66 % der 4,07 Millionen produzierten Parmigiano-Reggiano-Laibe aus Herden, die hauptsächlich mit Luzerne gefüttert wurden, was die direkte Verbindung zwischen zertifizierter Käseproduktion und Raufutternachfrage widerspiegelt. Grana Padano ist ebenfalls auf zuverlässiges Trockenfutter angewiesen, sodass das breitere nördliche Milchwirtschaftssystem weiterhin eine wiederkehrende Luzernabnahme unterstützt, auch wenn die Futtervorschriften nicht identisch sind. Da die italienischen Agrar- und Lebensmittelexporte wuchsen, unterstützte das Wachstum im g.U.-Käsehandel die Beschaffung von konformem Raufutter innerhalb des italienischen Luzernmarktes weiter.

Milchviehdichte im Po-Tal und stabile Raufutterabnahme

Der Markt ist eng mit dem Po-Tal verbunden, da die Region große Milchviehherden, eine gleichmäßige Futtermittelnachfrage und kurze Transportwege zwischen Betrieben und Verarbeitern vereint. Agronomische Daten für die Emilia-Romagna zeigen, dass gut bewirtschaftete Luzernfelder 10 bis 12 Metrische Tonnen Trockenmasse pro Hektar mit 5 bis 7 Schnitten pro Saison erbringen, was einen regelmäßigen Anlagendurchsatz bei günstigen Witterungsbedingungen unterstützt. Die lokale Dehydrierung innerhalb von 48 Stunden nach dem Schnitt trägt dazu bei, Protein- und Carotingehalt zu erhalten, was inländischen Verarbeitern einen Vorteil gegenüber importiertem Material verschafft, das länger im Transit verbringt. Die Einführung von Totalmischration-Systemen in größeren Herden hat auch die Nachfrage nach proteinkonsistentem Raufutter unterstützt, da die Rationspräzision in Hochleistungs-Milchwirtschaftsbetrieben wichtiger ist. Dies verknüpft den italienischen Luzernmarkt mit der Herdenmodernisierung, anstatt ihn auf die traditionelle Raufutternachfrage zu beschränken. Italiens Landwirtschafts-, Forstwirtschafts- und Fischereisektor erwirtschaftete im Jahr 2025 einen Output von 80,1 Milliarden EUR (86,9 Milliarden USD), und diese breitere Landwirtschaftswirtschaft unterstützte weiterhin Investitionen in die Milchwirtschaft und die Beschaffungskapazität für Futtermittel.

GAP-Rotationsförderung für Eiweißpflanzen in den wichtigsten Anbaugürteln

Der Markt profitiert von der Unterstützung durch die Gemeinsame Agrarpolitik (GAP) der EU, die die wirtschaftliche Grundlage für die Aufnahme von Luzerne in Fruchtfolgen stärkt. Gemäß den ab 2024 angewandten Regeln der Grundkonditionalität und der landwirtschaftlichen Konformität (BCAA) 7 sind Betriebe, bei denen mehr als 75 % des Ackerlandes aus Futter- und Gräserpflanzen bestehen, von strengeren Rotationsanforderungen ausgenommen, was dazu beiträgt, dedizierte Raufutteranbauflächen in etablierten Produktionszonen zu erhalten. Anfang 2025 stellte MASAF klar, dass Landwirte ohne Abschluss der Verpflichtungen von 2024 von Rotations- auf Diversifizierungsanforderungen umsteigen könnten, was den Verwaltungsdruck für Erzeuger verringert, die die Luzernproduktion fortsetzen möchten. Die stickstoffbindenden Eigenschaften der Luzerne reduzieren den Einsatz synthetischer Düngemittel und stimmen mit Öko-Regelungszielen überein, die Bodenmanagement und Inputreduzierung belohnen, was die Pflanze gegenüber einjährigen Marktfrüchten in der Betriebsplanung wettbewerbsfähiger macht. Der für AIFE (Associazione Italiana Foraggi Essiccati) im Dezember 2024 genehmigte Rahmenlieferkettenvertrag stärkte die Erzeuger-Verarbeiter-Beziehungen unter klareren kommerziellen Bedingungen weiter und unterstützte die Kontinuität im gesamten italienischen Luzernmarkt.

Exportnachfrage aus Premium-Mittelmeer- und Golfregionen für Futtermittel

Der italienische Luzernmarkt hat eine Exportdimension, die eine Premium-Positionierung über die inländische Viehnutzung hinaus unterstützt. Die Golfnachfrage gewann an Bedeutung, nachdem die VAE 2024 Importe von Luzernensamen verboten und sich auf ein Verbot der inländischen Produktion ab 2027 zubewegt hatten, was die Importabhängigkeit für Qualitätsraufutter erhöhte. AIFE und AEFA (Asociación Española de Fabricantes de Alfalfa) initiierten gemeinsam eine dreijährige Werbekampagne von 2024 bis 2026, finanziert von der EU mit einem Wert von 1,18 Millionen EUR (1,3 Millionen USD), um den Marktzugang in Japan, Vietnam, Indonesien und Taiwan zu erweitern[1]Quelle: Azienda Agricola, „Ein wichtiges europäisches Projekt zur Aufwertung von getrocknetem und dehydriertem Raufutter ist im Gange,” fllilodi.it. Dieses Programm unterstützt die Rückverfolgbarkeitsanforderungen, die viele Käufer priorisieren, wenn sie Premiumpreise für dehydriertes Raufutter zahlen. Der Zusammenbruch eines großen nordamerikanischen Heuexporteurs Ende 2025 deutete ferner darauf hin, dass italienische und breitere europäische Lieferanten in überseeischen Premium-Kanälen, wo Vorlaufzeiten und Proteinverifizierung wichtige Kaufkriterien sind, an Boden gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb mit bewässerten Hochwertkulturen in Norditalien | -0.7% | Norditalien, insbesondere bewässerte Ebenen des Po-Tals | Kurzfristig (≤ 2 Jahre) |

| Wasserverteilungsdruck und Sommerhitzerisiko im Po-Tal | -0.8% | Norditalien, mit Auswirkungen auf Mittelitalien in Dürrejahren | Mittelfristig (2–4 Jahre) |

| Kraftstoff- und Trocknungskostensensitivität für Dehydrierungsanlagen | -0.5% | Italien, konzentriert in der Emilia-Romagna und Venetien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte südliche Produktion und ungleichmäßige Raufutterqualität | -0.4% | Süditalien und die Inseln, mit begrenzten Auswirkungen auf Mittelitalien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserverteilungsdruck und Sommerhitzerisiko im Po-Tal

Das bedeutendste Betriebsrisiko im italienischen Luzernmarkt ergibt sich aus der Wasserverfügbarkeit im Po-Tal, wo Produktion und Verarbeitung konzentriert sind. Schwankungen in der Wasserverfügbarkeit beeinflussen Schnitttermine, Ertragskonsistenz und die Fähigkeit der Betriebe, Dehydrierungsanlagen pünktlich zu beliefern. Im Sommer 2025 erhielt das Bewässerungskonsortium Emilia Centrale täglich 200 bis 300 Notfallwasseranfragen von landwirtschaftlichen Nutzern, da der Stress am Po-Fluss zurückkehrte. Jeder verpasste Schnitt reduziert das saisonale Trockenmassevolumen und verteilt die fixen Anlagengemeinkosten auf weniger Metrische Tonnen, was die Margen im italienischen Luzernmarkt schwächt. Durch Überschwemmungen verursachte Bodenschäden aus den beiden Vorjahren reduzierten auch die Fruchtbarkeit in den Kernproduktionszonen und erhöhten die Unsicherheit hinsichtlich der Feldleistung.

Kraftstoff- und Trocknungskostensensitivität für Dehydrierungsanlagen

Der Markt ist auf Dehydrierung angewiesen, da frisch geschnittenes Raufutter eine kontrollierte Trocknung erfordert, um lagerstabile Pellets und Ballen für Milchwirtschafts- und Exportkäufer herzustellen. Agricole Forte identifizierte gasbasierte Heißlufttrocknung als die Standardmethode zur Erhaltung von Protein, Carotin und Vitaminen bei gleichzeitiger Reduzierung der Feuchtigkeit auf 10 % bis 12 %. Dies macht Erdgaskosten zu einer direkten Variablen in den Verarbeitungsmargen, insbesondere in Anlagen ohne alternative Energiesysteme. Die Emilia-Romagna, wo ein großer Teil der Dehydrierungskapazität angesiedelt ist, verzeichnete auch die höchsten saisonalen Gaskosten des Landes, was die Kostenbelastung in einer Kernproduktionsregion konzentriert. Einige Verarbeiter haben teilweisen Schutz durch Photovoltaikanlagen, Biogas oder alternative Verbrennungseinsatzstoffe, und die ISO-14044-Zertifizierungsarbeit in der gesamten Lieferkette bietet einen Rahmen für zukünftige Energieeffizienzinvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ballen führen die Produktion an, während die Pelletnachfrage zunimmt

Ballen hielten im Jahr 2025 51,2 % des italienischen Luzernmarktes, was die dominierende Rolle der Direktlieferung an Milchviehbetriebe in Norditalien widerspiegelt. AIFEs nationale Produktionsaufteilung 2024 von 65 % Ballen und 35 % Pellets zeigt dieselbe breite Formatpräferenz in der gesamten dehydrierten Raufutterkette. Großballen bleiben für Betriebe praktisch, die in großen Mengen kaufen und regelmäßige Lieferungen im Rahmen von Genossenschafts- oder Vorwärtsliefervereinbarungen nutzen. In diesen Systemen ist geringere Handhabungskomplexität wichtiger als Kompaktheit, da der Durchsatz hoch ist und die Lagerungsroutinen bereits auf die Ballenaufnahme ausgerichtet sind. Würfel füllen eine kleinere, aber nützliche Rolle für Pferdebetriebe und kleinere Viehhalter, die eine einfachere Portionskontrolle und sauberere Handhabung bevorzugen.

Pellets sind der am schnellsten wachsende Produkttyp im italienischen Luzernmarkt mit einem prognostizierten CAGR von 8,0 % von 2026 bis 2031, da sie mit automatisierten Fütterungssystemen und standardisierter Futtermischung kompatibler sind als lose Ballenformate. Mischfutterhersteller und größere Ställe verwenden Pellets, wenn sie eine engere Proteindosierung, dichtere Lagerung und einfachere Bewegung durch mechanische Systeme benötigen. Komprimierte Ballen bleiben für den Exporthandel relevanter, da die Containereffizienz und Frachtökonomie mit höherer Schüttdichte verbessert werden. Infolgedessen verbreitert sich der Produktmix allmählich, anstatt sich vollständig von Ballen wegzubewegen. Gruppo Carlis Echtzeit-Rückverfolgbarkeitsanwendung und die jährliche Verarbeitungskapazität des Unternehmens von 140.000 Metrischen Tonnen zeigen, wie Lieferanten eine datengestützte Produktpositionierung für Premium-Pelletverkäufe auf externen Märkten aufbauen.

Nach Anwendung: Milchwirtschaftliche g.U.-Ketten sichern eine dominante und verteidigungsfähige Führungsposition

Milchviehfutter machte im Jahr 2025 62,3 % des italienischen Luzernmarktes aus und ist damit die dominierende Anwendung nach Nachfrage. Dieser Anteil wird nicht allein durch die Herdenzahlen bestimmt. Futtervorschriften in der Parmigiano-Reggiano-Zone verlangen lokales Heu und verbieten Silage, was konformes Trockenfutter für die Milchproduktion zentral hält. Die Zone verlangt auch, dass der größte Teil des Raufutters aus dem Produktionsgebiet stammt, was den Einkauf an lokale Lieferketten statt an globale Spotmärkte bindet. Im Jahr 2025 veröffentlichte Forschungsergebnisse verknüpften größere Parmigiano-Reggiano-Herden, die Totalmischration-Systeme verwenden, mit besseren Milchzusammensetzungsergebnissen, was den weiteren Einsatz von proteinkonsistentem Raufutter unterstützt. Die Kombination aus Regulierung, Herdengröße und Milchqualitätsanforderungen macht die Milchwirtschaft zur stabilsten Anwendung im italienischen Luzernmarkt.

Geflügelfutter ist das am schnellsten wachsende Anwendungssegment mit einem prognostizierten CAGR von 8,8 % zwischen 2026 und 2031. Das Wachstum wird durch die zunehmende Einbeziehung von Luzernepellets in Broiler- und Legehennenrationen angetrieben, da italienische Integratoren ihre Herden wieder aufbauten. Ein wichtiger Treiber ist die Pigmentleistung, da natürliche Carotinoide in dehydrierter Luzerne die Hautfarbe verbessern und einen höheren Produktwert unterstützen – eine Anforderung, die zunehmend von großen Einzel- und Gastronomiekäufern in Italien und auf Golfexportmärkten spezifiziert wird. Da die italienische Broilerproduktion steigt, wird dehydrierte Luzerne häufiger als Mehrzweckzutat für die Protein- und Pigmentlieferung eingesetzt. Pferdefutter und Kleinwiederkäuerfutter bleiben volumenmäßig kleiner, erzielen aber Premiumpreise, insbesondere für blattzertifizierte und staubfreie Pelletqualitäten aus den Pferdezuchtclustern der Emilia-Romagna. Kameliden- und sonstiges Viehfutter bleibt eine Nische, aber ein wachsender Absatzkanal in agrotourismusgebundenen Betrieben in der Toskana und Umbrien.

Nach Endverbrauchssektor: Hobbyhalter treiben die Premiumnachfrage über die gewerbliche Landwirtschaft hinaus

Gewerbliche Betriebe machten im Jahr 2025 48,1 % des italienischen Luzernmarktes aus, da große Milchwirtschafts- und Viehbetriebe in großem Maßstab kaufen und auf geplante Beschaffung statt auf gelegentliche Käufe angewiesen sind. Der formelle AIFE-Rahmenvertrag, der im Dezember 2024 von MASAF anerkannt wurde, trug dazu bei, die Erzeuger-Verarbeiter-Betrieb-Verbindungen zu stärken und klarere Transaktionsregeln in der gesamten Lieferkette bereitzustellen. Dies kommt gewerblichen Betrieben zugute, indem die Transparenz hinsichtlich Qualität, Lieferterminen und Beschaffungsbedingungen verbessert wird, wenn die Futterplanung an Milchproduktionspläne gebunden ist. Mischfutterhersteller bilden die nächstgrößte Endverbrauchsgruppe, da sie konsistente Rohproteingehalte und standardisierte Rohstoffe für die industrielle Mischung benötigen. AIFEs Daten von 2024 zeigten einen durchschnittlichen Proteingehalt von 18 % in italienischer dehydrierter Luzerne, was diesen standardisierten Herstellungsweg unterstützt.

Haus- und Hobbytierhaltende werden voraussichtlich mit einem CAGR von 7,1 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Endverbrauchssegment im italienischen Luzernmarkt. Diese Nachfrage ist mit Italiens großer Haustierpopulation und zunehmenden Premiumkäufen für Kaninchen, Kleinsäuger und Hobbyreiter verbunden. Kleinere Packungsgrößen, markenbezogene Qualitätsversprechen und spezialisierte Einzelhandelsverteilung sind in diesem Segment relevanter als der Massenpreis pro Metrischer Tonne. Italienische Verbraucher gaben im Jahr 2024 451 Millionen EUR (489 Millionen USD) für Tiernahrung über Online-Kanäle aus, wobei dieser Kanal über drei Jahre mit einer durchschnittlichen Jahresrate von 16 % wuchs und den einfacheren Zugang zu spezialisierten raufutterbasierten Produkten unterstützte. Tiernahrung- und Spezialernährungshersteller bleiben eine eigenständige Endverbrauchskategorie, da sie industrielle Mengen kaufen und dokumentierte Kontaminanten- und Zutatenkontrollen für Formulierungs- und Kennzeichnungszwecke benötigen.

Geografische Analyse

Norditalien hielt im Jahr 2025 einen bedeutenden Anteil am italienischen Luzernmarkt, was die kombinierte Stärke der Region in Bezug auf Viehdichte, Verarbeitungskapazität und zertifizierte Milchwirtschaftsnachfrage widerspiegelt. Ein Großteil der Dehydrierungsinfrastruktur des Landes ist in der Emilia-Romagna, Venetien und der Lombardei konzentriert, wo Milchgenossenschaften und Raufutterverarbeiter in unmittelbarer Nähe zueinander tätig sind. Diese Clusterbildung unterstützt kürzere Sammelzeiten, einen gleichmäßigeren Durchsatz und eine bessere Abstimmung mit den g.U.-Milchproduktionsplänen. Die gleiche Konzentration schafft jedoch ein gemeinsames Risiko, da Wasserstress und Energieinflation sowohl Felder als auch Verarbeitungsanlagen innerhalb desselben Betriebsgürtels betreffen. Die Futteranforderungen für Parmigiano Reggiano und Grana Padano halten die Beschaffungsmuster in dieser Region verankert und stärken die führende Position Norditaliens im italienischen Luzernmarkt.

Mittelitalien bleibt ein mittelgroßer Teil des italienischen Luzernmarktes, mit Aktivitäten in der Toskana, Umbrien, den Marken und Latium. Die Region wechselt häufig zwischen Luzerne und Getreide ab und weist kleinere durchschnittliche Betriebsgrößen als das Po-Tal auf. Gruppo Carlis Standort Ponzano Romano in Latium, der 40.000 Metrische Tonnen Raufutter pro Jahr verarbeitet, zeigt, dass die Region kommerzielle Ballen- und Pelletproduktion unterstützen kann, wenn Verarbeitungsinvestitionen vorhanden sind[2]Quelle: Gruppo Carli, „Ökologisches Raufutter und Getreide an den Ufern des Tibers,” gruppocarli.com. Die Marktposition Mittelitaliens könnte sich weiter verbessern, wenn Fortschritte in der Trockenheitstoleranten Saatgutgenetik die Ertragsstabilität in wassergestressten Zonen erhöhen.

Süditalien ist ein aufstrebendes Wachstumsgebiet im italienischen Luzernmarkt, unterstützt durch die schrittweise Ausweitung der bewässerten Anbaufläche und einen breiteren Viehbestandsmix in Regionen wie Apulien, Basilicata und Kalabrien. Die Basis bleibt kleiner als im Norden, und fragmentierte Betriebsstrukturen erschweren weiterhin die Aufrechterhaltung der Qualitätskonsistenz. Begrenzte Dehydrierungskapazität schränkt auch den Zugang zu Premium-Produktqualitäten und Exportkanälen ein, die zertifizierte nördliche Lieferanten leichter nutzen. Die Inseln bleiben ein Nischenteil des Marktes und bedienen hauptsächlich die lokale Viehnachfrage mit frischen oder sonnengetrockneten Ballen statt mit großmaßstäblicher dehydrierter Produktion. Breitere mediterrane Dürretrends werden weiterhin die Produktionsvariabilität in südlichen und Inselregionen prägen. Wenn Bewässerungsinfrastruktur und genossenschaftliche Beschaffung verbessert werden, werden sowohl Süditalien als auch die Inseln im Laufe der Zeit eine größere Chance haben, ihren Anteil am italienischen Luzernmarkt zu erhöhen.

Wettbewerbslandschaft

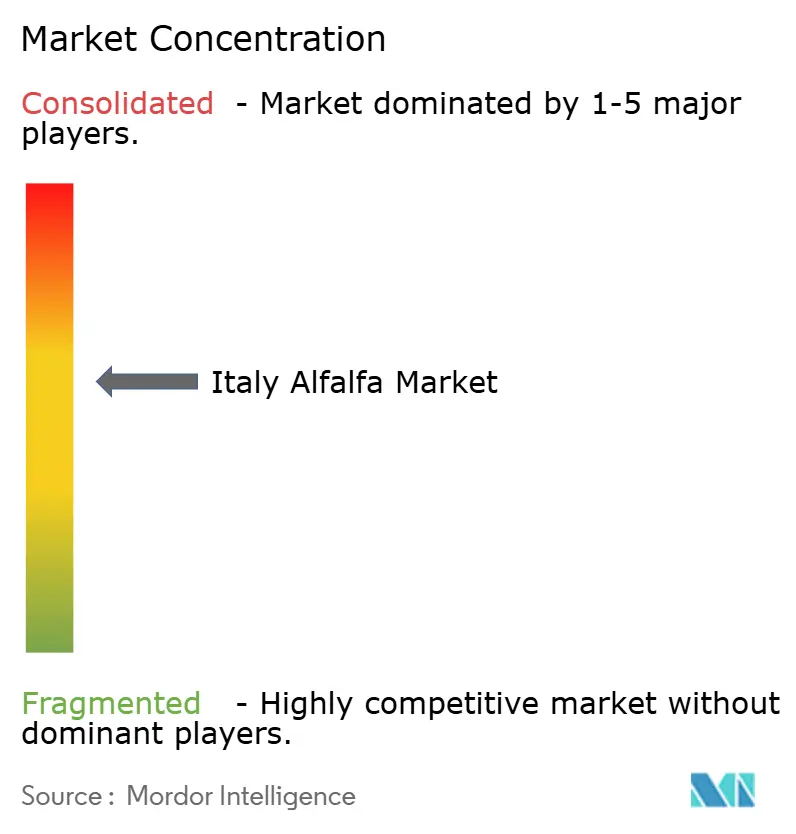

Der italienische Luzernmarkt war im Jahr 2025 mäßig konzentriert, wobei die fünf größten Akteure einen bedeutenden Anteil am Gesamtumsatz hielten. Inländische Genossenschaften und familiengeführte Verarbeiter behielten eine starke Position in Norditalien, wo lokale Beschaffung, Milchwirtschaftsbeziehungen und Anlagenzugang ebenso wichtig waren wie die Größe. Internationale Akteure fügten Lieferflexibilität hinzu, indem sie italienische und breitere mediterrane Beschaffungsprogramme für Exportkunden kombinierten. Diese Mischung hielt den italienischen Luzernmarkt wettbewerbsfähig, während etablierten Lieferanten ermöglicht wurde, klare regionale oder kanalspezifische Stärken aufzubauen.

Gruppo Carli stärkte seine Position durch Investitionen in Nachhaltigkeit und Rückverfolgbarkeit statt allein durch Volumen. Seine ISO-14044-Zertifizierungsarbeit mit DNV umfasste 23 AIFE-Mitgliedsunternehmen, 150.000 Metrische Tonnen und 8.000 Hektar und etablierte eine verifizierte Emissionsbasislinie von 272 kg CO2-Äquivalent pro Tonne für die italienische Trockenalfalfa-Lieferkette. Das Unternehmen nutzte auch seine Echtzeit-Ernte-Rückverfolgbarkeitsanwendung, um die Kundensicherheit bei internationalen Käuferbesuchen zu unterstützen und die Herkunftskontrolle mit Premiumpreisen zu verknüpfen. Caviro Extra S.p.A. profitierte von der breiteren Caviro-Gruppenplattform, einschließlich 12 Millionen EUR (13 Millionen USD) ESG-Investitionen im Jahr 2024, die Qualitätskonsistenz und Kreislaufwirtschaftspositionierung unterstützten[3]Quelle: Gruppo Caviro, „Caviro veröffentlicht seinen Nachhaltigkeitsbericht 2024: Über 12 Millionen EUR in ESG-Projekte investiert,” caviro.com. Al Dahra ACX Global Inc. und Alfalfa Monegros SL konkurrierten durch Lieferkontinuität für Golf- und Asienkäufer, die eine zuverlässige Proteinversorgung in Dürrejahren und bei Routenstörungen benötigen.

Kleinere Lieferanten behielten Spielraum, im italienischen Luzernmarkt zu konkurrieren, indem sie sich auf ökologische, spezielle oder einzelhandelsfertige Produktlinien konzentrierten. Agricole Forte und Vitagri Srl bewegten sich bereits in diese Richtung mit markenbezogenen dehydrierten Angeboten und qualitätsorientierter Positionierung. Eine zusätzliche Chance bestand in proteinverifizierter ökologischer Luzerne für zertifizierte ökologische Viehbetriebe, wo Raufutterkonformitätsanforderungen Premiumpreise unterstützen können. Der Ausstieg eines großen nordamerikanischen Exporteurs Ende 2025 deutete auch darauf hin, dass Premium-Exportnischen für italienische Lieferanten im Jahr 2026 und darüber hinaus zugänglicher werden könnten.

Marktführer der italienischen Luzernbranche

Gruppo Carli

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Caviro Extra S.p.A.

AIFE (Associazione Italiana Foraggi Essiccati)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Contento Trade srl startete das Alfaproind-Projekt, wobei AIFE und Filiera Italiana Foraggi frische Luzerne lieferten. Das Projekt zielt darauf ab, neue luzernbasierte Anwendungen in der menschlichen Ernährung, Tierfutter, Nutrazeutika, Biokunststoffe und Biokraftstoffe zu entwickeln. EIT Food finanzierte 70 % des Gesamtprojektwerts von 1 Million EUR (1,08 Millionen USD). Die Initiative deutet auf eine schrittweise Verlagerung hin zu höherwertigen nachgelagerten Verwendungen über das Standard-Viehfutter hinaus hin.

- November 2025: AIFE und Filiera Italiana Foraggi nahmen als Kernmitglied des Organisationskomitees am Weltalfalfa-Kongress in Reims teil. Dies verschaffte Italien zusätzliche Sichtbarkeit in einem wichtigen globalen Forum für den Luzernsektor und unterstützte die Positionierung von italienischem dehydriertem Raufutter als Qualitäts- und Nachhaltigkeitsmaßstab.

- November 2025: Gruppo Carli nahm an der Internationalen Viehzuchtmesse Cremona 2025 teil, stärkte seine Sichtbarkeit bei Milchwirtschafts- und Viehkäufern in Norditalien und festigte seine kommerzielle Präsenz in der wichtigsten Raufutternachfrageregion des Landes.

Berichtsumfang des italienischen Luzernmarktes

Luzerneheu wird aus der Luzernepflanze gewonnen, auch bekannt als Luzerne und Medicago sativa. Sie wird als wichtige Futterpflanze angebaut und wird aufgrund ihres hohen Proteingehalts und Futterwerts weit verbreitet in der Tierernährung eingesetzt.

Der italienische Luzernmarkt ist segmentiert nach Produkttyp (Ballen, Pellets, Würfel und Kompaktballen), nach Anwendung (Milchviehfutter, Rindfleischviehfutter, Geflügelfutter, Pferdefutter, Kleinwiederkäuerfutter, Kameliden- und sonstiges Viehfutter), nach Endverbrauchssektor (Gewerbliche Betriebe, Mischfutterhersteller, Haus- und Hobbytierhaltende sowie Tiernahrung und Spezialernährung). Die Marktgröße und Prognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Ballen |

| Pellets |

| Würfel |

| Kompaktballen |

| Milchviehfutter |

| Rindfleischviehfutter |

| Geflügelfutter |

| Pferdefutter |

| Kleinwiederkäuerfutter |

| Kameliden- und sonstiges Viehfutter |

| Gewerbliche Betriebe |

| Mischfutterhersteller |

| Haus- und Hobbytierhaltende |

| Tiernahrung und Spezialernährung |

| Nach Produkttyp | Ballen |

| Pellets | |

| Würfel | |

| Kompaktballen | |

| Nach Anwendung | Milchviehfutter |

| Rindfleischviehfutter | |

| Geflügelfutter | |

| Pferdefutter | |

| Kleinwiederkäuerfutter | |

| Kameliden- und sonstiges Viehfutter | |

| Nach Endverbrauchssektor | Gewerbliche Betriebe |

| Mischfutterhersteller | |

| Haus- und Hobbytierhaltende | |

| Tiernahrung und Spezialernährung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Luzernmarkt im Jahr 2026?

Der italienische Luzernmarkt wird im Jahr 2025 auf 650 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,6 % 902,5 Milliarden USD erreichen.

Warum ist die Milchwirtschaftsnachfrage für den Luzernabsatz in Italien so wichtig?

Milchviehfutter hielt im Jahr 2025 62,3 % der Nachfrage, da die Parmigiano-Reggiano-Futtervorschriften lokales Heu vorschreiben und Silage nicht erlauben, was die Beschaffung von konformem Raufutter konstant hält.

Welches Produktformat führt die Nachfrage in Italien an?

Ballen führten mit 51,2 % des Umsatzes im Jahr 2025, da sie für Hochvolumen-Milchwirtschaftsbetriebe mit regelmäßigen Direktlieferungen praktisch bleiben.

Was sind die Hauptrisiken, die das Wachstum bis 2031 beeinflussen?

Wasserstress im Po-Tal, höhere Trocknungsenergiekosten und Störungen der Exportrouten sind die Hauptrisiken, da sie sowohl die Feldproduktion als auch die Verarbeitungsmargen beeinflussen.

Seite zuletzt aktualisiert am: