Marktgröße und Marktanteil der Vliesstoff Filtration

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.75 Milliarden US-Dollar |

| Marktgröße (2031) | 11.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Vliesstoff Filtration von Mordor Intelligence

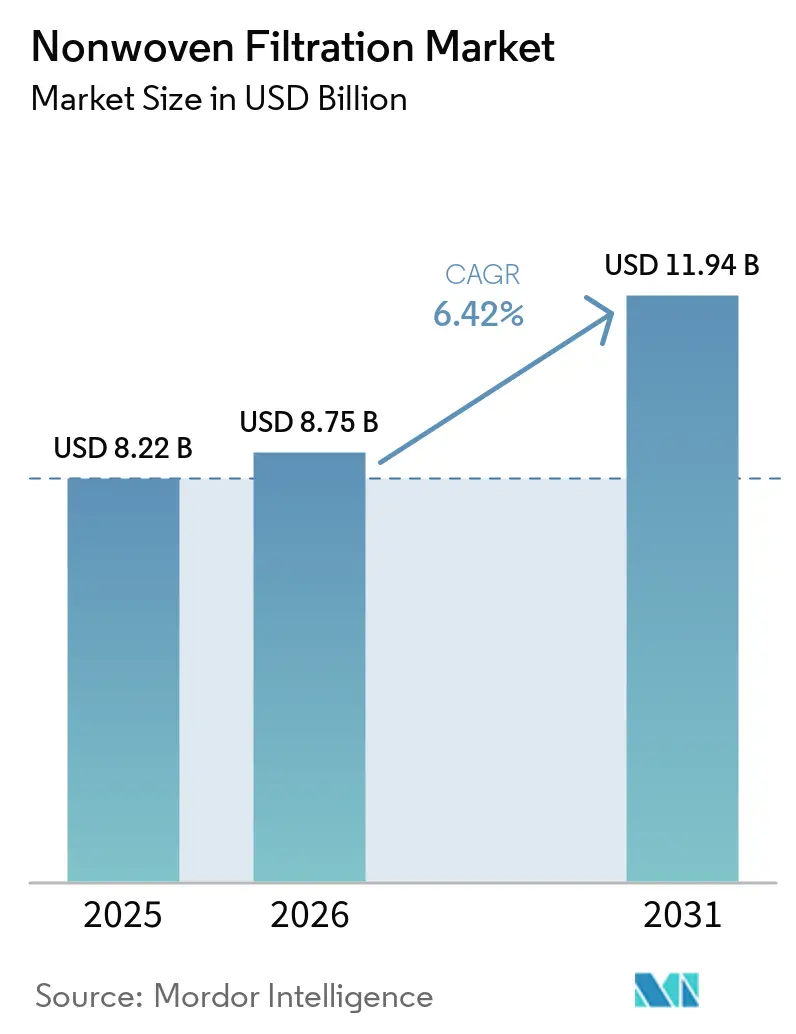

Die Marktgröße der Vliesstoff Filtration wird voraussichtlich von 8,22 Milliarden USD im Jahr 2025 auf 8,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,94 Milliarden USD bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 erreichen. Verschärfte Vorschriften zur Innenraumluftqualität, der rasche Ausbau von Reinräumen in der Pharma- und Halbleiterbranche sowie das Entstehen von Batterierecyclinganlagen, die eine Feinstpartikelabscheidung erfordern, konvergieren und beschleunigen die Nachfrage. Spinnvlies dominiert im Jahr 2025 die Umsätze, während elektrisch gesponnene Vliesstoffe am schnellsten skalieren, da Rechenzentrumsbetreiber und Krankenhausmanager nach hocheffizienten Filtermedien mit minimalem Druckabfall suchen. Das Wachstum der Flüssigkeitsfiltration übertrifft das der Luftfiltration, da Versorgungsunternehmen die Schadstoffgrenzwerte für die Abwasserwiederverwendung verschärfen, während die Fab-Expansion im Asien-Pazifik-Raum und Indiens neue Spinnvlieslinien seine Position als größten regionalen Verbraucher festigen. Der Wettbewerbsfokus verlagert sich auf PFAS-freie Bindemittel, recycelbare Monomaterial-Designs und vertikal integrierte Linien, die die Kosten pro Quadratmeter qualifizierter Filtermedien senken.

Wesentliche Erkenntnisse des Berichts

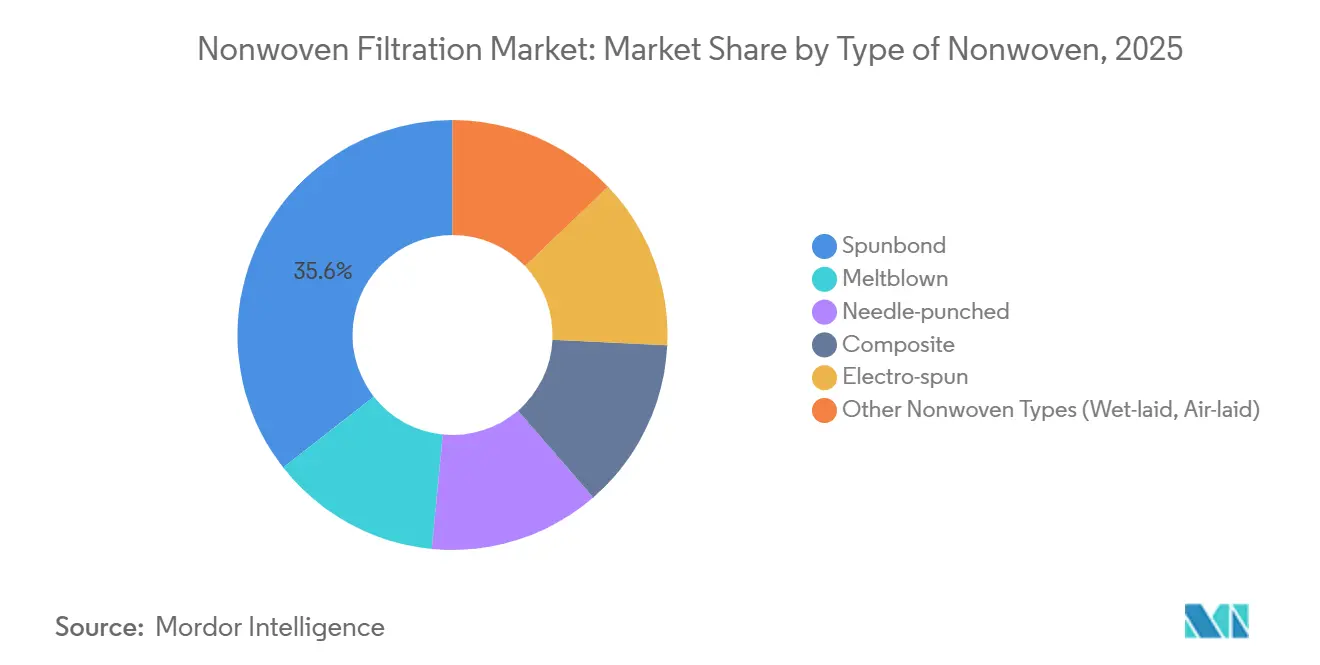

- Nach Art des Vliesstoffs führte Spinnvlies mit einem Marktanteil von 35,57 % am Markt für Vliesstoff Filtration im Jahr 2025, während elektrisch gesponnene Vliesstoffe bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

- Nach Filtrationstyp entfiel auf die Luftfiltration im Jahr 2025 ein Marktanteil von 50,22 % am Markt für Vliesstoff Filtration; die Flüssigkeitsfiltration wird bis 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen.

- Nach Anwendung entfielen auf die Wasser- und Abwasseraufbereitung im Jahr 2025 27,78 % des Marktanteils am Markt für Vliesstoff Filtration, während das Gesundheitswesen und die Pharmaindustrie bis 2031 mit einer CAGR von 7,83 % wachsen werden.

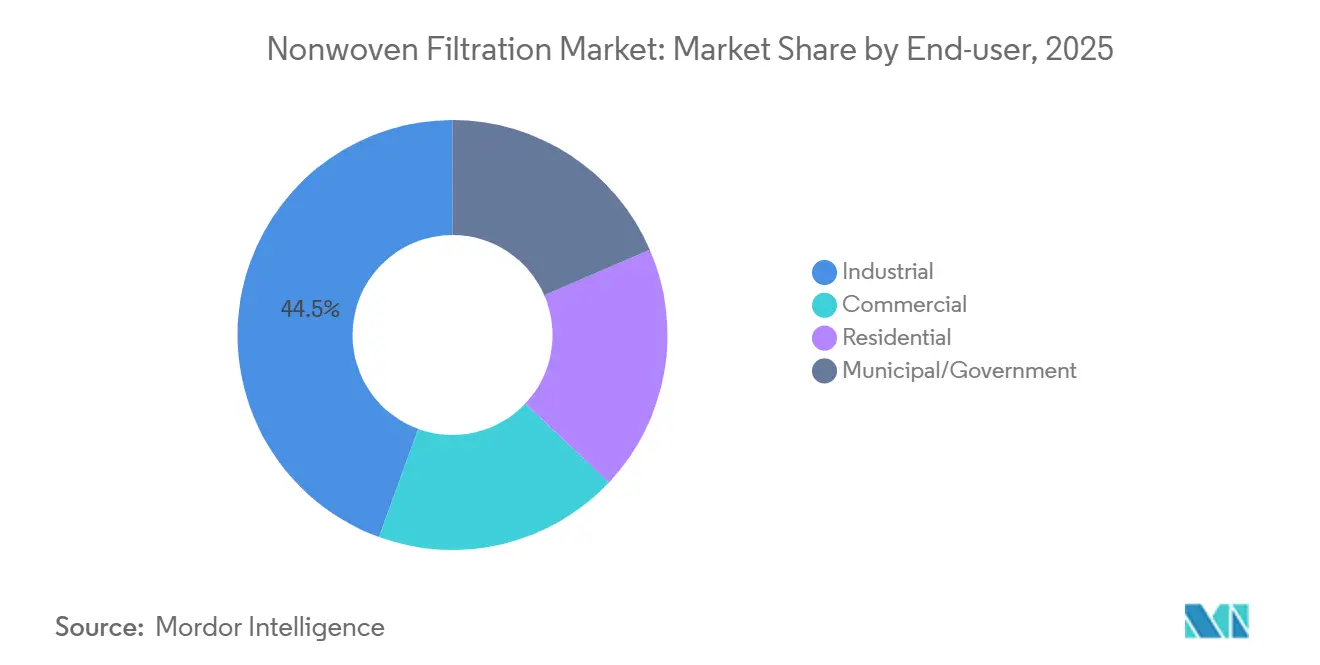

- Nach Endverbraucher hielt die Industrie im Jahr 2025 einen Marktanteil von 44,45 % am Markt für Vliesstoff Filtration, während der Wohnbereich mit einer CAGR von 7,45 % bis 2031 am schnellsten wächst.

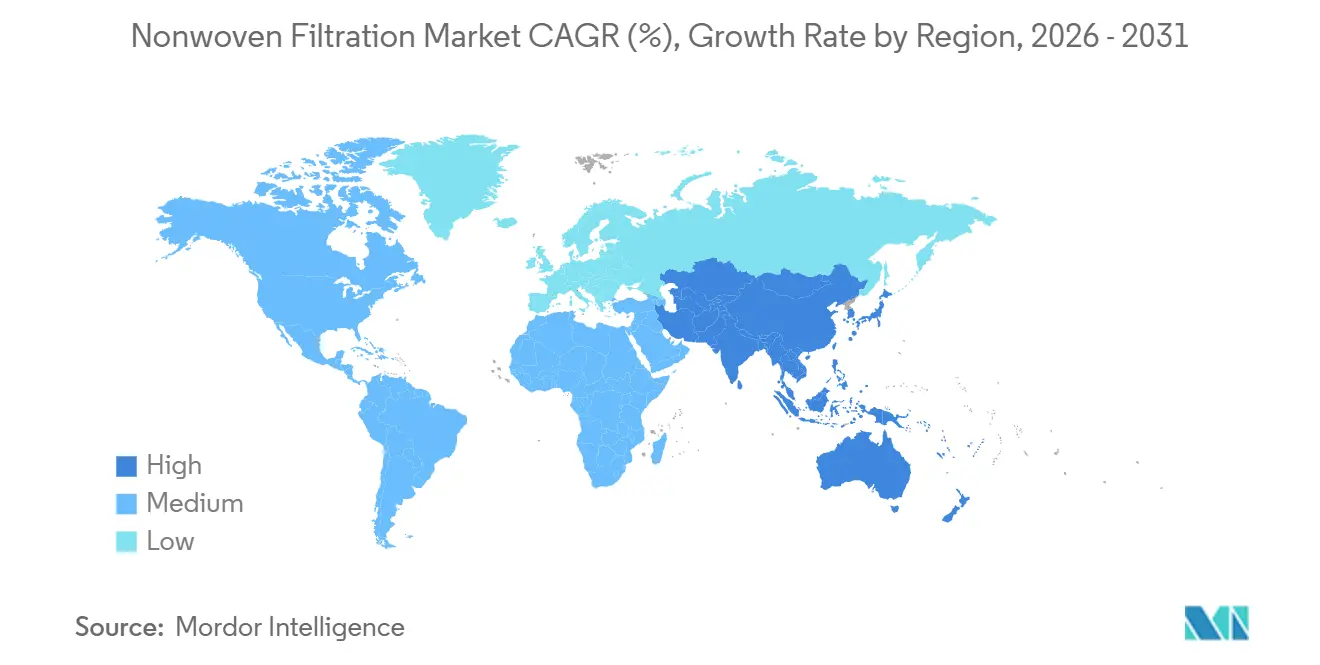

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,97 % am Markt für Vliesstoff Filtration und wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vliesstoff Filtration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung steigert die Nachfrage nach HVAC und Innenraumluftqualität | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum von Gesundheits- und Pharma-Reinräumen nach der Pandemie | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Energievorschriften für Rechenzentren zugunsten von Filtern mit niedrigem Druckabfall | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Batterierecyclinganlagen mit Bedarf an Feinstpartikelabscheidung | +0.9% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Netzunabhängige Entsalzungs-Mikrofilter für den Tourismus | +0.4% | Naher Osten und Afrika, Küstenregionen Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung steigert die Nachfrage nach HVAC und Innenraumluftqualität

Überarbeitete ASHRAE-62.1-Belüftungsraten, die 2025 von mehreren asiatischen und nahöstlichen Jurisdiktionen übernommen wurden, legen MERV 13 nun als Basisstandard für gewerbliche Standorte fest und verpflichten Gebäudeeigentümer, veraltete Grobfilter häufiger auszutauschen[1]U.S. Department of Energy, "ASHRAE 62.1 Compliance Impacts," energy.gov. Rechenzentrumsbetreiber, die 2025 bereits rund 2 % des weltweiten Stromverbrauchs ausmachen, standardisieren auf gefaltete Vliesstoffe mit niedrigem Druckabfall, um den Energieverbrauch der Lüfter zu senken, und bevorzugen elektrisch gesponnene Auflagen auf Spinnvliesträgern. Durch staatlich geförderte Nachrüstungsprämien für Wohngebäude in Nordamerika werden die Austauschzyklen auf etwa drei Jahre verkürzt, gegenüber zuvor fünf Jahren. Eingebettete IoT-Drucksensoren in neuen Gehäusen ermöglichen vorausschauende Wartung und belohnen Anbieter, die lineare Druckanstiegskurven unter Staubbelastung garantieren.

Wachstum von Gesundheits- und Pharma-Reinräumen nach der Pandemie

Die globale aseptische Abfüllkapazität wurde zwischen 2024 und 2025 um 35 % ausgebaut, als mRNA-Impfstofflinien und Biosimilar-Suiten in Betrieb gingen. HEPA- und ULPA-Filterinstallationen in Krankenhäusern stiegen parallel dazu an, wobei H14-Endfilter in Operationssälen und Intensivstationen eingebaut wurden. Im März 2026 eröffnete MANN+HUMMEL einen Reinraum der Klasse 7 in Wilson, North Carolina, um pharmazeutische Filtermedien für OEM-Verträge zu validieren. Strenge Partikelzählgrenzen der US-amerikanischen FDA und der EMA schreiben nun absolute 0,2-Mikrometer-Kartuschen vor dem Abfüll-Finish-Modul vor, während die kontinuierliche Biologika-Herstellung die Nachfrage nach Einweg-Tiefenfiltern antreibt, die für längere Kampagnen unterbrechungsfrei betrieben werden können.

Energievorschriften für Rechenzentren zugunsten von Filtern mit niedrigem Druckabfall

Hyperscale-Verträge setzen Ziele für die Energieeffizienz (Power Usage Effectiveness) unter 1,15, und der Lüfterenergieverbrauch kann um 20–30 % sinken, sobald der Anfangsdruck unter 0,3 Zoll Wassersäule fällt. Elektrisch gesponnene Nanofaser-Auflagen erreichen eine PM0,3-Effizienz von 99,97 % bei einem Anfangswiderstand von etwa 0,25 Zoll und ermöglichen Wartungsintervalle von 12–15 Monaten, bevor der Wechselschwellenwert von 1 Zoll erreicht wird. Freudenbergs micronAir neo, das im März 2026 veröffentlicht wurde, veranschaulicht diese Designrichtung und kombiniert heterogene schmelzgeblasene Strukturen mit IoT-Sensoren zur Echtzeit-Drucküberwachung. Auf maschinellem Lernen basierende Luftstromsteuerungen reagieren auf diese Sensoren und schaffen einen positiven Kreislauf, der Filtermedien mit vorhersehbaren Staubbeladungsprofilen bevorzugt.

Batterierecyclinganlagen mit Bedarf an Feinstpartikelabscheidung

Batterierecyclinganlagen verarbeiteten 2025 rund 180.000 Tonnen ausgedienter Zellen und emittierten dabei sub-10-Mikrometer-Schwarzmasse-Partikel, die reich an Kobalt, Nickel und Lithium sind. Herkömmliche Gewebefilter verstopfen schnell, weshalb Recycler Verbundvliesstoffe mit hydrophoben und leitfähigen Fasern spezifizieren, um statische Aufladung zu bändigen und chemischen Angriffen im pH-Bereich 2–12 standzuhalten. Die EU-Batterieverordnung schreibt bis 2030 eine Lithiumrückgewinnung von 70 % vor und katalysiert den Aufbau hydrometallurgischer Linien, die eine mehrstufige Filtration benötigen: Vliesstoff-Vorfilter, 1-Mikrometer-Faltkartuschen und 0,2-Mikrometer-Membranen zur Elektrolytaufbereitung. Medienlieferanten, die chemische Beständigkeit bei bis zu 80 °C validieren und Testprotokolle mit Recycler-Konsortien kodifizieren können, sichern sich langfristige Lieferverträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entsorgungs- und Recyclinghürden bei Verbundmedien | -0.7% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Fokus auf Mikrofaserfreisetzung | -0.5% | Nord- amerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalknappheit für KI-Nachrüstungen bei kleinen und mittleren Verarbeitern | -0.4% | Global, konzentriert in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entsorgungs- und Recyclinghürden bei Verbundmedien

Mit Aktivkohle laminierte Vliesstoffe können in herkömmlichen Recyclinglinien nicht wirtschaftlich getrennt werden, und europäische Zementwerke, die verbrauchte Filter annehmen, erheben Vorbehandlungsgebühren von 40–60 USD pro Tonne. Neue Schmelzfiltrations-Rückgewinnungssysteme erzielen bei mehrkomponentigen Bahnen nur eine Ausbeute von 65–70 %, weit unter der von Monomaterialströmen. Erweiterte Herstellerverantwortungsregeln in Frankreich und Deutschland verpflichten Hersteller nun zur Rücknahme von Altfiltern, doch die Logistik im ländlichen Raum ist noch unterentwickelt, was die Abhängigkeit von Deponien erhöht. Das Fehlen harmonisierter ISO- oder ASTM-Recyclingfähigkeitsstandards erhöht die Designunsicherheit und die Compliance-Kosten.

Regulatorischer Fokus auf Mikrofaserfreisetzung

Der US-amerikanische Fighting Fibers Act schreibt vor, dass Haushaltswaschmaschinen bis 2030 Partikel ≤ 100 Mikrometer abscheiden müssen, und rückt Filtermedien als potenzielle Freisetzungsquellen in den Fokus[2]U.S. Environmental Protection Agency, "Microplastics Roadmap 2025," epa.gov. EU-Vorschriften zur Einleitung von Mikroplastik, die seit Dezember 2025 in Kraft sind, begrenzen industrielle Abwässer auf weniger als 1 mg/L und verpflichten Prozesswasserbetreiber zur Zertifizierung der Filterintegrität. Eine Studie aus dem Jahr 2026 in Particle and Fiber Toxicology ergab, dass die fahrgastraumseitigen Flächen gealterter HVAC-Filter Ultrafein-Fasern erzeugen, die bei Mäusen stärkere Lungenentzündungen auslösten. Automobil-OEMs bevorzugen nun schmelzgeblasene Medien mit engen Faserlängenverteilungen gegenüber nadelgestochenen Stapelfaservliesen, was Altanbieter unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Vliesstoffs: Spinnvlies sichert Umsatz, elektrisch gesponnene Vliesstoffe erschließen das Premiumsegment

Spinnvlies erzielte 35,57 % des Umsatzes im Jahr 2025 und bildet die größte Umsatzkategorie im Markt für Vliesstoff Filtration. Elektrisch gesponnene Vliesstoffe werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen.

Der Margendruck auf schmelzgeblasene Linien, die während der Pandemie aufgebaut wurden, veranlasst asiatische Unternehmen, Kapazitäten stillzulegen oder auf Batterieseparatoren umzurüsten. Verbundkonstruktionen, die Spinnvliesträger mit elektrisch gesponnenen Schichten laminieren, verringern den Leistungsunterschied zwischen HEPA- und ULPA-Klassen und erhalten dabei die Faltsteifigkeit. Durchbrüche, die Nanofaserdurchmesser auf 50–500 nm reduzieren, wie von HIFYBER und Espin Nanotech demonstriert, ermöglichen es Lieferanten, eine PM0,3-Effizienz von 99,97 % bei einem um 30–40 % niedrigeren Druckabfall als bei herkömmlichem HEPA zu erreichen, was das Premiumsegment stärkt. Die Verwendung von nassgelegten Synthesefasern mit Mikrofasern bis zu 0,04 dtex in Umkehrosmose-Trägerschichten ist ein weiteres Zeichen dafür, dass Spezialverfahren neben hochleistungsfähigen Spinnvliesplattformen koexistieren werden.

Nach Filtrationstyp: Luftfiltration dominiert, Flüssigkeitsfiltration wächst aufgrund von Wiederverwendungsvorschriften

Die Luftfiltration hielt im Jahr 2025 einen dominanten Anteil von 50,22 % am Umsatz im Markt für Vliesstoff Filtration, doch die Flüssigkeitsfiltration beschleunigt sich am stärksten mit einer CAGR von 6,90 % bis 2031. Torays Ultrafiltrations-Markteinführung im März 2025 und DuPonts Nanofiltrations-Upgrade im März 2026 verdeutlichen den Anbieterfokus auf niedrigeren Energieverbrauch und geringere Verschmutzungsprofile für kommunale Wiederverwendungsprojekte.

Industrielle Verarbeiter, die Kühlturmkreisläufe aufrüsten, und Lebensmittel- und Getränkehersteller, die PFAS abschaffen, bestellen nun mehrschichtige Kartuschenreihen, die Spinnvlies-Vorfilter mit Nanofaser-Polierungsstufen kombinieren. Hybride Partikel- und Molekularfilter für Halbleiterfabriken verwischen die klassischen Grenzen zwischen Luft- und Flüssigkeitsfiltration, indem sie Gasadsorptionsschichten in Vliesstofffalten einbetten. Folglich können Anbieter mit plattformübergreifenden Portfolios gebündelte Lösungen anbieten und so den durchschnittlichen Umsatz pro Installation im Markt für Vliesstoff Filtration steigern.

Nach Anwendung: Wasser- und Abwasseraufbereitung führt, Gesundheitswesen und Pharmaindustrie beschleunigen sich

Die Wasser- und Abwasseraufbereitung erzielte 27,78 % des Umsatzes im Jahr 2025 und ist damit das größte Segment nach Marktgröße im Markt für Vliesstoff Filtration. Das Gesundheitswesen und die Pharmaindustrie expandieren jedoch bis 2031 mit einer CAGR von 7,83 %.

Kommunale Versorgungsunternehmen rüsten Sekundärbehandlungsanlagen mit Vliesstoff-Membranbioreaktoren nach, um Abwasser für die Bewässerung zurückzugewinnen, und reduzieren dabei den Chemikalieneinsatz um 15 % und den Energieverbrauch um 10 %. Krankenhäuser und Biologika-Hersteller spezifizieren H14-HEPA-Deckenmodule und 0,2-Mikrometer-Sterilfilter-Kartuschen. Die Premiumisierung von Fahrzeugkabinen-Luftfiltern und Allergenkontrollen in der Lebensmittel- und Getränkeindustrie schaffen zusätzliche Nachfrage, doch die strengeren Compliance-Zeitpläne des Gesundheitswesens untermauern seine überlegene Wachstumskurve im Markt für Vliesstoff Filtration.

Nach Endverbraucher: Industrie hält Marktanteil, Wohnbereich wächst stark

Das Industriesegment repräsentierte 44,45 % des Umsatzes im Jahr 2025 und spiegelt den breiten Einsatz in Werksversorgungsanlagen, Staubabscheidung und Prozessschutz wider. Das Wohnbereichssegment wird bis 2031 mit einer CAGR von 7,45 % wachsen, da nordamerikanische und europäische Vorschriften MERV-13-Filter in Neubauten vorschreiben.

Waldbrandereignisse und Kampagnen zur öffentlichen Gesundheit über PM2,5-Risiken haben die Filtration von einer Wartungsaufgabe zu einer Wellness-Investition umgedeutet. Direkt an Verbraucher gerichtete Luftreiniger-Marken nutzen den elektronischen Handel, um Ersatzkartuschen außerhalb des herkömmlichen HVAC-Vertriebs zu verkaufen, und erhöhen so die Häufigkeit des Nachmarkts in der Vliesstoff Filtrations-Branche. Industrielle Käufer bleiben preissensibel, aber energiebezogene Gesamtbetriebskostenmodelle helfen Premium-Vliesstofflieferanten, ihre Margen zu verteidigen.

Geografische Analyse

Asien-Pazifik hielt 39,97 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen. Chinas Antrieb zur Halbleiter-Eigenversorgung finanziert neue Elektrospinn- und Schmelzblaslinien, während Indiens Kapazitätsanstieg auf 18.740 Tonnen pro Jahr die steigende HVAC- und Kabinenfiltrationsnachfrage befriedigt.

Nordamerika und Europa bilden reife Ersatzmärkte, profitieren jedoch von einem mittleren einstelligen Wachstum durch strengere PM2,5- und Gebäudeenergierichtlinien. Avgols Spinnvliesanlage in North Carolina im Wert von 100 Millionen USD und MANNs+HUMMELs Reinraum der Klasse 7 belegen das Vertrauen in die Lokalisierung inländischer Kapazitäten.

Südamerika sowie der Nahe Osten und Afrika tragen geringere Umsätze bei, verzeichnen jedoch hohe Wachstumsnischen bei brasilianischen Wasseraufbereitungsaufrüstungen, argentinischer Staubkontrolle in Lithiumminen, saudi-arabischen Reinraumzonen und netzunabhängigen Entsalzungs-Mikrofiltern für den Tourismus. Batterierecyclingkapazitäten, die in China, Europa und Nordamerika konzentriert sind, veranlassen Medienlieferanten, regionale technische Supportlabore einzurichten und so die Serviceverbindungen im Markt für Vliesstoff Filtration zu stärken.

Wettbewerbslandschaft

Der Markt weist eine geringe Konzentration auf, mit führenden Akteuren wie 3M, KCWW, Freudenberg, Johns Manville und Ahlstrom. Etablierte Unternehmen nutzen ihre eigene Polymercompoundierung, Faltautomatisierung und globale Prüflabore, um ISO-29463- und EN-1822-Zertifizierungen im großen Maßstab zu erfüllen.

Aufstrebende Disruptoren wie HIFYBER und Espin Nanotech führen nadelloses Elektrospinnen ein, senken die Kapitalintensität und produzieren Nanofaserrollen auf Abruf. In Rahmen eingebettete IoT-fähige Differenzdrucksensoren ermöglichen Cloud-Analysen und vorausschauende Wartung und schaffen so Serviceumsatzströme.

Die Differenzierung durch Nachhaltigkeit nimmt zu: MANNs+HUMMELs Markteinführung eines ligninbasierten Filters im März 2025 zeigt eine Abkehr von erdölbasierten Bindemitteln, und Torays chemisch beständige Umkehrosmose-Membran, die im April 2026 veröffentlicht wurde, zielt auf Kreislaufwirtschaftsvorschriften ab. Anbieter, die sich auf PFAS-freie Chemikalien und Recyclingfähigkeitsstandards ausrichten, sind am besten positioniert, um künftige Marktanteile zu gewinnen.

Marktführer in der Vliesstoff Filtrations-Branche

Ahlstrom

Freudenberg SE

Johns Manville

3M

KCWW

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ahlstrom stellte Ahlstrom PurXcel vor, eine Plattform für molekulare Filtermedien, die für globale Reinluftanwendungen entwickelt wurde. Sie wurde in Turin, Italien, unter Einsatz fortschrittlicher Trockentechnologie hergestellt, um sauberere und gesündere Luft für Fahrzeugkabinen und Innenräume bereitzustellen.

- Februar 2024: Freudenberg SE brachte die Filtura-Linie auf den Markt, ein 100 % synthetisches, nassgelegtes Vliesstoffmaterial für die hochleistungsfähige industrielle Luft- und Flüssigkeitsfiltration. Diese in Deutschland hergestellten Materialien boten eine nachhaltige und langlebige Alternative zu Glasfaser.

Berichtsumfang des globalen Marktes für Vliesstoff Filtration

Die Vliesstoff Filtration nutzt technisch hergestellte Faserbahnen, die mechanisch, thermisch oder chemisch gebunden werden, um effiziente, kostengünstige und vielseitige Lösungen für die Luft- und Flüssigkeitsfiltration bereitzustellen und dabei traditionelle Gewebematerialien zu übertreffen. Wichtige Typen wie Schmelzgeblasen, Spinnvlies und Nadelfilz bieten eine hohe Partikelabscheideeffizienz und werden in Anwendungen wie HVAC-Systemen, medizinischen Masken und der Wasseraufbereitung eingesetzt.

Der Markt für Vliesstoff Filtration ist segmentiert nach Art des Vliesstoffs, Filtrationstyp, Anwendung, Endverbraucher und Geografie. Nach Art des Vliesstoffs ist der Markt segmentiert in Spinnvlies, Schmelzgeblasen, Nadelgestanzt, Verbundwerkstoff, Elektrisch gesponnen und andere Vliesstofftypen (Nassvlies, Luftvlies). Nach Filtrationstyp ist der Markt segmentiert in Luftfiltration, Flüssigkeitsfiltration und andere Typen (Gas, Öl, Blut). Nach Anwendung ist der Markt segmentiert in Wasser- und Abwasseraufbereitung, Industrie (Fertigung, Chemie, Energie), HVAC-Systeme, Automobil, Gesundheitswesen und Pharmaindustrie, Lebensmittel- und Getränkeverarbeitung, Elektronik und andere Anwendungen (Bergbau, Zellstoff und Papier). Nach Endverbraucher ist der Markt segmentiert in Industrie, Gewerbe, Wohnbereich und Kommunal/Öffentliche Hand. Der Bericht umfasst auch die Marktgröße und Prognosen für die Vliesstoff Filtration in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Spinnvlies |

| Schmelzgeblasen |

| Nadelgestanzt |

| Verbundwerkstoff |

| Elektrisch gesponnen |

| Andere Vliesstofftypen (Nassvlies, Luftvlies) |

| Luftfiltration |

| Flüssigkeitsfiltration |

| Andere Typen (Gas, Öl, Blut) |

| Wasser- und Abwasseraufbereitung |

| Industrie (Fertigung, Chemie, Energie) |

| HVAC-Systeme |

| Automobil |

| Gesundheitswesen und Pharmaindustrie |

| Lebensmittel- und Getränkeverarbeitung |

| Elektronik |

| Andere Anwendungen (Bergbau, Zellstoff und Papier) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Kommunal/Öffentliche Hand |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Art des Vliesstoffs | Spinnvlies | |

| Schmelzgeblasen | ||

| Nadelgestanzt | ||

| Verbundwerkstoff | ||

| Elektrisch gesponnen | ||

| Andere Vliesstofftypen (Nassvlies, Luftvlies) | ||

| Nach Filtrationstyp | Luftfiltration | |

| Flüssigkeitsfiltration | ||

| Andere Typen (Gas, Öl, Blut) | ||

| Nach Anwendung | Wasser- und Abwasseraufbereitung | |

| Industrie (Fertigung, Chemie, Energie) | ||

| HVAC-Systeme | ||

| Automobil | ||

| Gesundheitswesen und Pharmaindustrie | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Elektronik | ||

| Andere Anwendungen (Bergbau, Zellstoff und Papier) | ||

| Nach Endverbraucher | Industrie | |

| Gewerbe | ||

| Wohnbereich | ||

| Kommunal/Öffentliche Hand | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vliesstoff Filtration?

Der Markt für Vliesstoff Filtration hat im Jahr 2026 einen Wert von 8,75 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 11,94 Milliarden USD erreichen.

Welcher Vliesstofftyp wächst bis 2031 am schnellsten?

Elektrisch gesponnene Vliesstoffe wachsen bis 2031 mit einer CAGR von 6,79 %.

Warum übertrifft die Flüssigkeitsfiltration die Luftfiltration?

Versorgungsunternehmen und Verarbeiter verschärfen die Schadstoffgrenzwerte für die Wiederverwendung von Abwasser und Prozesswasser und treiben damit eine CAGR von 6,90 % bis 2031 in der Flüssigkeitsfiltration an.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 mit einer CAGR von 7,12 % wachsen.

Seite zuletzt aktualisiert am: