Marktgröße und Marktanteil für medizinische Schutzmasken der N95-Klasse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

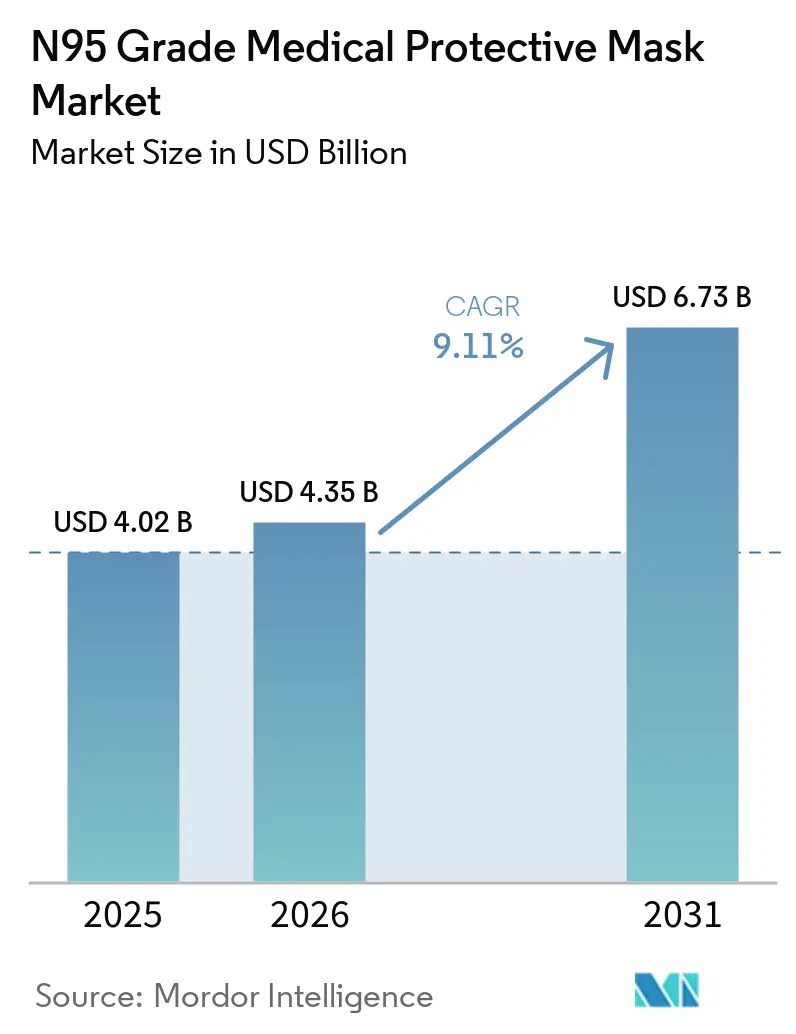

| Marktgröße (2026) | 4.35 Milliarden US-Dollar |

| Marktgröße (2031) | 6.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Schutzmasken der N95-Klasse von Mordor Intelligence

Die Marktgröße für medizinische Schutzmasken der N95-Klasse wird für 2025 auf 4,02 Milliarden USD und für 2026 auf 4,35 Milliarden USD geschätzt und soll bis 2031 auf 6,73 Milliarden USD anwachsen, mit einer CAGR von 9,11 % von 2026 bis 2031.

Die Nachfrage im Markt für medizinische Schutzmasken der N95-Klasse wird durch eine anhaltende Verlagerung hin zu Krankenhausvorräten und einer strengeren Durchsetzung des Atemschutzes an Arbeitsplätzen mit hohem Expositionsrisiko gestützt. Im gesamten Markt für medizinische Schutzmasken der N95-Klasse verlagert sich die Beschaffung weg von notfallgetriebenem Einkauf hin zu mehrjährigen Lieferantenvereinbarungen, die Zertifizierung, Chargenrückverfolgbarkeit und Prüfungsbereitschaft erfordern. Diese Veränderung macht die Umsatzmuster für zertifizierte Hersteller berechenbarer und erhöht gleichzeitig die Sanktionen für Verkäufer, die die Konformität in Krankenhaus- und Industriekanälen nicht nachweisen können. Der Margendruck bleibt ein zentrales Problem, da die Kosten für schmelzgeblasenes Polypropylen Anfang 2026 stark gestiegen sind, was Hersteller ohne integrierte Materialversorgung belastet. Gefälschte Produkte in Online-Kanälen und überlappende Vorschriften in den Bereichen NIOSH, CE, FDA und lokalen Regelwerken erhöhen weiterhin die Verifizierungskosten und verlangsamen einige grenzüberschreitende Kaufentscheidungen im Markt für medizinische Schutzmasken der N95-Klasse.

Wichtigste Erkenntnisse des Berichts

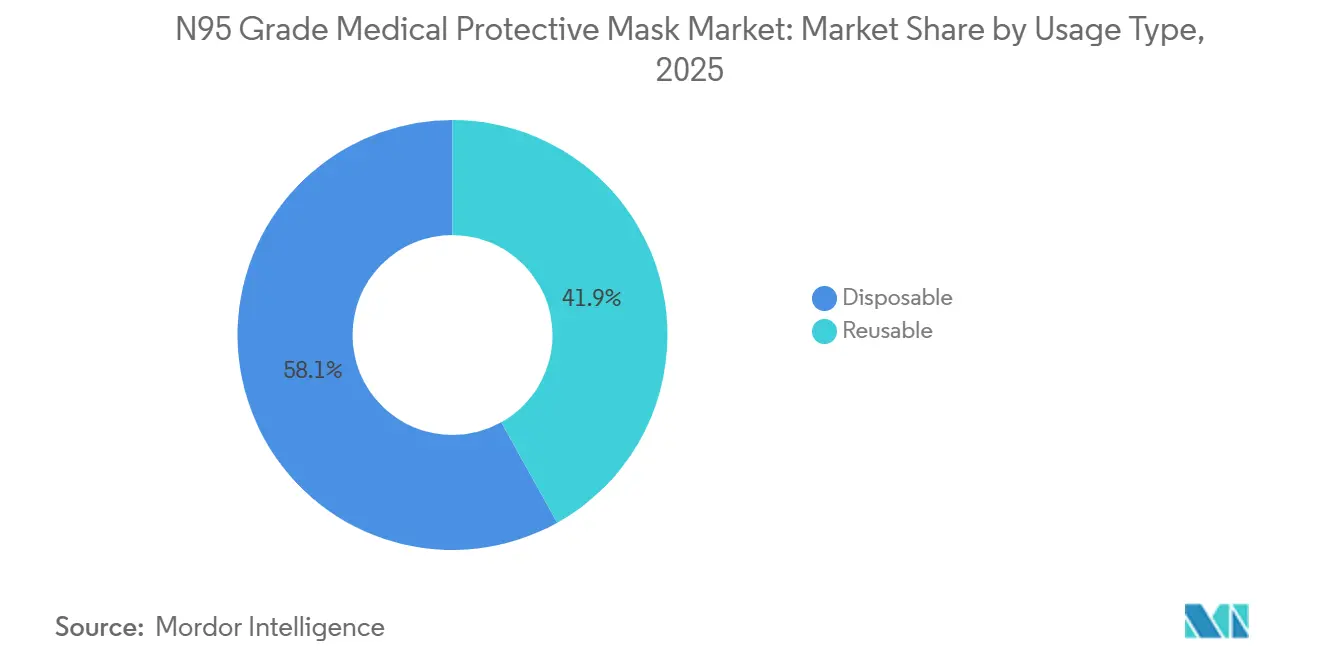

- Nach Verwendungstyp führten Einweg-N95-Atemschutzmasken im Jahr 2025 mit einem Anteil von 58,12 %, während wiederverwendbare Atemschutzmasken bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen werden.

- Nach Designmerkmalen hielten N95-Atemschutzmasken ohne Ventil im Jahr 2025 einen Anteil von 71,73 %, während N95-Atemschutzmasken mit Ventil bis 2031 voraussichtlich mit einer CAGR von 11,17 % wachsen werden.

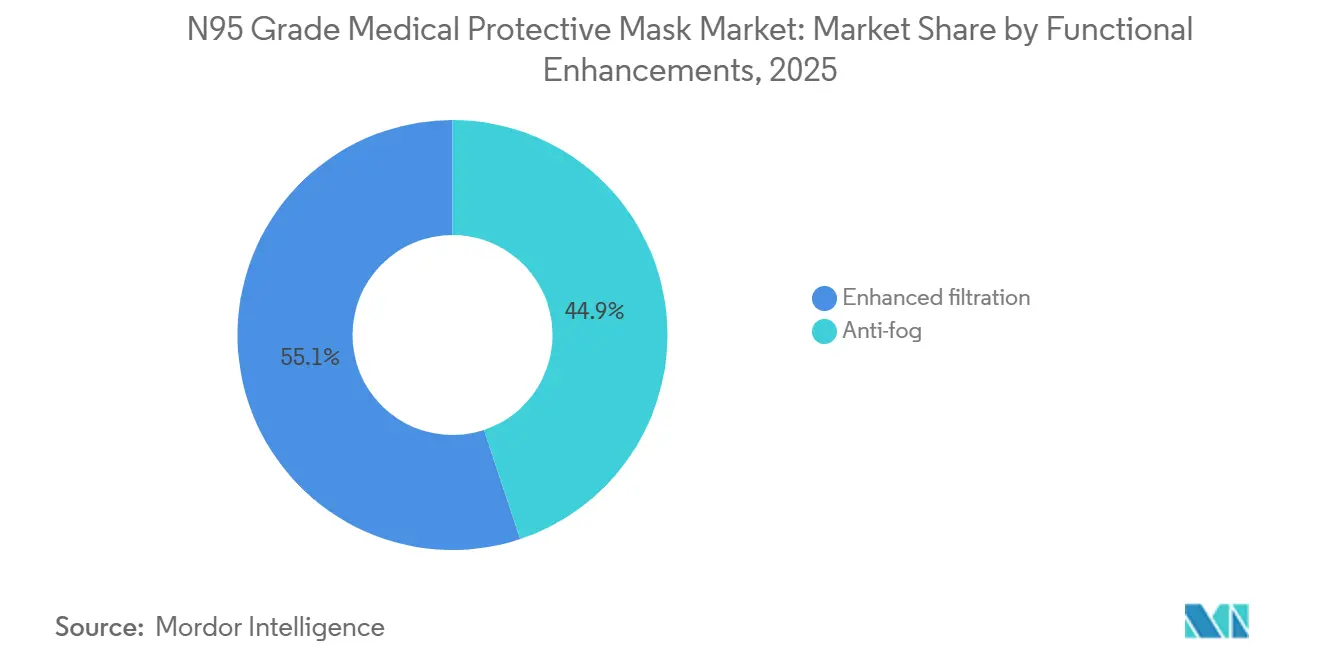

- Nach funktionalen Verbesserungen entfielen auf Masken mit verbesserter Filtration im Jahr 2025 55,07 % des Marktanteils, während Antibeschlagmasken mit einer CAGR von 13,57 % bis 2031 voranschreiten.

- Nach Zertifizierung hielten NIOSH-zertifizierte Masken im Jahr 2025 einen Anteil von 61,82 %, während im bereitgestellten Material keine CAGR für ein schneller wachsendes Zertifizierungsteilsegment angegeben wurde.

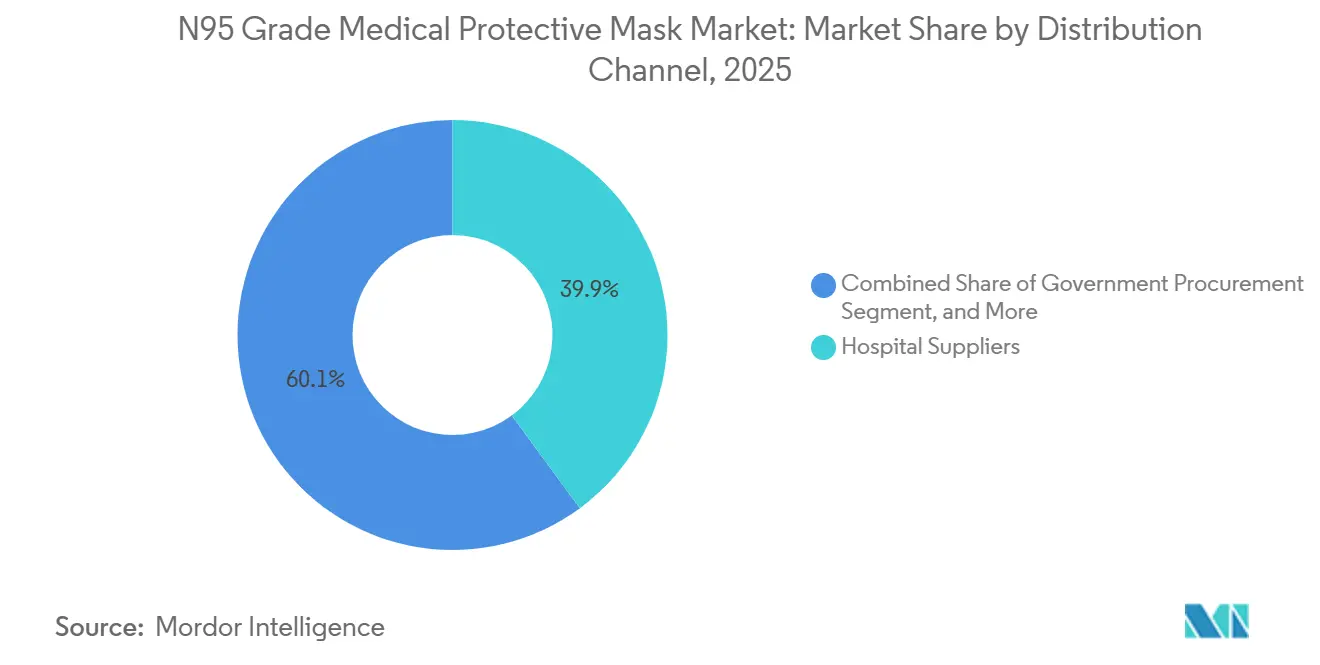

- Nach Vertriebskanal hielten Krankenhauslieferanten im Jahr 2025 einen Anteil von 39,87 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 13,57 % wachsen wird.

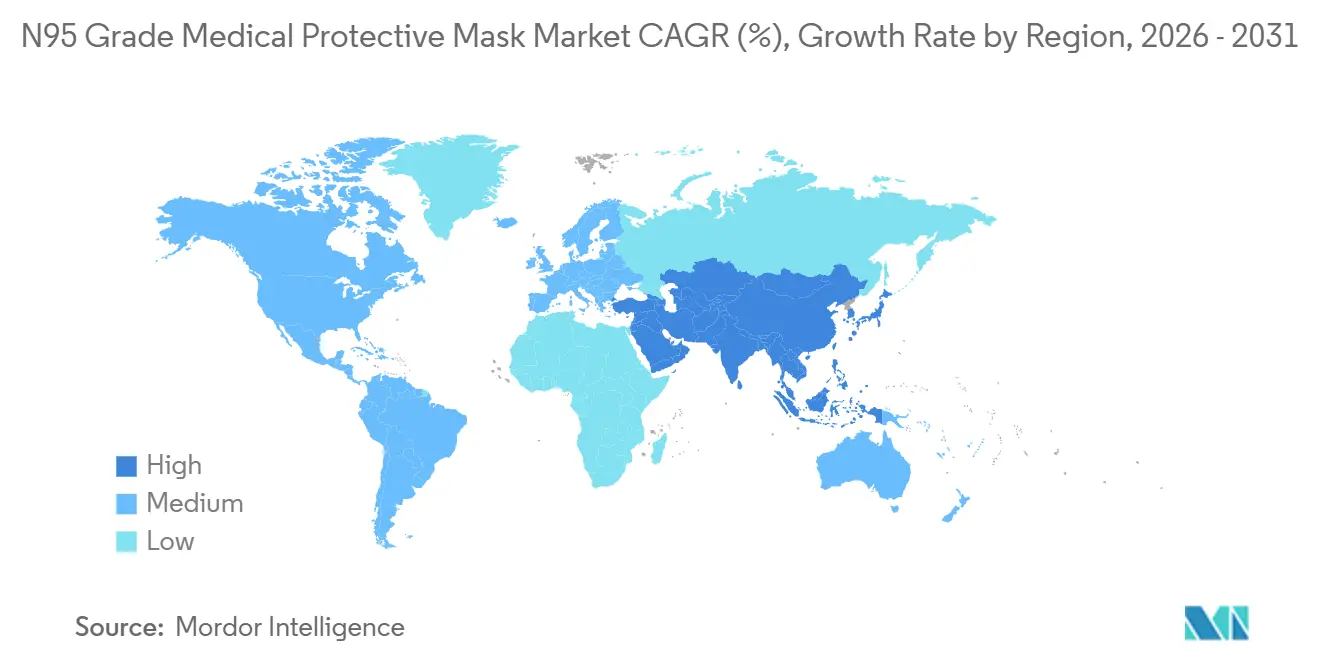

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,23 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Schutzmasken der N95-Klasse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krankenhausbevorratung für Atemschutzbereitschaft | +1.8% | Nordamerika und Europa als Kernregionen, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Infektionskontrollprotokolle in Hochrisiko-Versorgungseinrichtungen | +1.5% | Global, mit Beschleunigung im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Durchsetzung der Arbeitssicherheit in Berufen mit hoher Exposition | +1.2% | Nordamerika, Japan, Europäische Union | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu zertifizierter Beschaffung und rückverfolgbaren Liefervereinbarungen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach besserem Sitz, Komfort und Dichtigkeitsleistung | +0.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ausbau zertifizierter sekundärer Fertigungskapazitäten außerhalb Chinas | +0.7% | Indien, Vietnam, ASEAN, Export nach Nordamerika und in die Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krankenhausbevorratung für Atemschutzbereitschaft

Die Atemschutzbereitschaft in Krankenhäusern entwickelt sich im Markt für medizinische Schutzmasken der N95-Klasse von einer episodischen Notfallplanung zu einer dauerhaften Beschaffungspolitik. Die CMS-Vorabankündigung vom Januar 2026 schlug eine Bezeichnung als „Sichere amerikanische medizinische Versorgungsgüter” und Zahlungsanpassungen für Krankenhäuser vor, die im Inland hergestellte, NIOSH-zugelassene chirurgische N95-Atemschutzgeräte beschaffen, was zeigt, dass die Versorgungsresilienz nun direkter mit der Erstattungspolitik verknüpft wird.[1]Centers for Medicare & Medicaid Services, „Medicare-Programm, Gewährleistung der Sicherheit durch inländische Sicherheit mit in Amerika hergestellter persönlicher Schutzausrüstung (PSA) und Beschaffung wesentlicher Arzneimittel durch Medicare-teilnehmende Krankenhäuser”, Federal Register, federalregister.gov In derselben Ankündigung wurde festgestellt, dass weniger als 100 US-amerikanische Krankenhäuser Daten für die bestehende N95-Zahlungsanpassung für das Haushaltsjahr 2024 gemeldet haben, was bedeutet, dass selbst eine bescheidene Vereinfachung die Beteiligung ausweiten und die Nachfrage nach zertifizierten Einheiten steigern könnte. Diese politische Ausrichtung ermutigt Käufer, prüfbare Lieferbeziehungen zu sichern, anstatt kurzfristige Billiganbieter zu wechseln. Sie verschafft auch inländischen und vollständig dokumentierten Herstellern eine stärkere Position bei Vertragsverlängerungen im Markt für medizinische Schutzmasken der N95-Klasse. Das Ergebnis ist ein gleichmäßigerer Beschaffungsrhythmus, der die Transparenz in der Produktionsplanung, Bestandszuweisung und Kundenbindung unterstützt.

Strengere Infektionskontrollprotokolle in Hochrisiko-Versorgungseinrichtungen

Klinische Infektionskontrollstandards weiten den Einsatz von N95-Masken über die Reaktion auf Ausbrüche hinaus auf routinemäßige Versorgungseinrichtungen aus, die ein dauerhaftes Aerosolexpositionsrisiko aufweisen. Im April 2026 veröffentlichte die Europäische Gesundheits- und Digitalexekutivagentur eine Vorinformation im Rahmen des EU-FAB+-Programms für Kapazitätsreservierungsverträge für FFP2-Atemschutzgeräte, was signalisierte, dass Atemschutz in Europa als strategische Reservekategorie behandelt wird.[2]Europäische Gesundheits- und Digitalexekutivagentur, „Vorinformation, EU FAB+ Kapazitätsreservierung für persönliche Schutzausrüstung”, HaDEA, hadea.ec.europa.eu Dies ist von Bedeutung, da reservierte Fertigungskapazitäten und Anforderungen an herstellerverwaltete Bestände Produzenten begünstigen, die Dokumentationsqualität und konstante Produktion nachweisen können. Im Markt für medizinische Schutzmasken der N95-Klasse schränkt dies das Feld auf Lieferanten ein, die strengere Qualifikationsregeln im Rahmen von Krankenhausausschreibungen und öffentlichen Beschaffungsprogrammen erfüllen können. CE-Kennzeichnung, EN-149-Konformität und ISO-basierte Qualitätssysteme werden in regulierten Einkaufsumgebungen weniger zu einem Differenzierungsmerkmal und mehr zu einer Grundvoraussetzung. Da sich diese Anforderungen ausbreiten, dürfte der Markt für medizinische Schutzmasken der N95-Klasse weniger Spielraum für nicht zertifizierte Substitute in Versorgungseinrichtungen mit höherem Risiko bieten.

Strengere Durchsetzung der Arbeitssicherheit in Berufen mit hoher Exposition

Die industrielle Nachfrage nimmt zu, da der Atemschutz an Arbeitsplätzen mit starker Staub-, Rauch- und Luftschadstoffbelastung aktiver durchgesetzt wird. Der Atemschutzstandard der OSHA belegte den fünften Platz auf der Liste der am häufigsten zitierten Verstöße der Behörde für das Haushaltsjahr 2025, mit 1.953 erfassten Verstößen, was zeigt, dass die Compliance-Lücken groß genug sind, um den Durchsetzungsdruck hoch zu halten.[3]Amerikanisches Nationales Normungsinstitut, „OSHA 2025 Top 10 Verstöße”, ANSI Blog, ansi.org Wenn Verstöße in diesem Ausmaß andauern, ist es wahrscheinlicher, dass Arbeitgeber von diskretionären Käufen zu formellen Atemschutzprogrammen mit zugelassenen Produkten und dokumentierten Anpassungstests übergehen. Dasselbe Muster ist in Teilen Asiens erkennbar, wo umfassendere Anpassungstestpflichten den jährlichen Atemschutzersatz in industriellen Umgebungen berechenbarer machen. Im Markt für medizinische Schutzmasken der N95-Klasse entsteht dadurch ein dauerhafter Nachfragestrom, der nicht nur an Krankenhäuser oder Infektionskrankheitszyklen gebunden ist. Es begünstigt auch Lieferanten, die sowohl institutionelle Gesundheitskäufer als auch Kanäle für Arbeitssicherheit mit derselben Compliance-Disziplin bedienen können.

Verlagerung hin zu zertifizierter Beschaffung und rückverfolgbaren Liefervereinbarungen

Die Käuferpräferenz verlagert sich im gesamten Markt für medizinische Schutzmasken der N95-Klasse hin zu überprüfbarer Zertifizierung, Chargenrückverfolgbarkeit und genehmigten Vertriebskanälen. NIOSH veröffentlichte im April 2025 sein Merkblatt zu gefälschten und falsch dargestellten Atemschutzgeräten, um klarzustellen, dass eine visuelle Inspektion allein die Echtheit nicht bestätigen kann und dass die Überprüfung der TC-Genehmigungsnummer weiterhin unerlässlich ist. Die FTC-Maßnahme gegen Razer im April 2024 zeigte auch, dass falsche N95-Klasse-Behauptungen zu direkten finanziellen Strafen führen können, wenn das Produkt den NIOSH-Zertifizierungsprozess nicht bestanden oder nicht einmal begonnen hat. Dieser Fall erhöhte die rechtlichen und reputationsbezogenen Kosten lässiger Zertifizierungsbehauptungen sowohl für Marken als auch für Verkäufer. Beschaffungsteams reagieren darauf, indem sie die Überprüfung der TC-Nummer, autorisierte Beschaffung und Prüfdokumentation in die Lieferantenqualifikationsstandards einbetten. Im Markt für medizinische Schutzmasken der N95-Klasse verringert dies den Spielraum für Graumarkt-Zwischenhändler und verlagert den Wert hin zu Primärherstellern mit rückverfolgbaren Produktionsaufzeichnungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffabhängigkeit von schmelzgeblasenem Polypropylen | -1.4% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und nicht zertifizierte Produktlecks in Online-Kanälen | -1.1% | Global, konzentriert im Online-Einzelhandel | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung zwischen NIOSH, CE, FDA und lokalen Regelwerken | -0.9% | Grenzüberschreitende Beschaffungsmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Bestandsveralterung und Druck durch Haltbarkeitsverwaltung | -0.7% | Krankenhausbeschaffung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffabhängigkeit von schmelzgeblasenem Polypropylen

Der Markt für medizinische Schutzmasken der N95-Klasse bleibt gegenüber schmelzgeblasenem Polypropylen exponiert, da dieses Material die Filtrationsleistung bei den meisten zertifizierten Produkten nach wie vor bestimmt. Anfang 2026 stiegen die Preise für Vliesstoffe als Rohstoffe stark an, da Versorgungsunterbrechungen im Nahen Osten die petrochemischen Rohstoffketten durchliefen, mit gemeldeten regionalen Belastungen im asiatisch-pazifischen Raum, in Nordamerika und Europa. Dies schafft ein schwieriges Preisungleichgewicht, da große Krankenhaus- und Regierungsverträge die Preise für Fertigprodukte häufig für 12 bis 24 Monate festschreiben, während sich Harz- und Medienkosten viel schneller bewegen können. Kleinere Produzenten ohne eigene Schmelzblaskapazität oder gesicherte Abnahmevereinbarungen absorbieren daher mehr vom Margenschock. Der Druck ist besonders ungleichmäßig, da nicht alle Kapazitäten aus der Pandemiezeit für hochwertige Elektret-Filtermedien geeignet sind. Im Markt für medizinische Schutzmasken der N95-Klasse könnte der nächste Rohstoffpreisanstieg erneut Marktanteile hin zu Herstellern verlagern, die ihre Medienversorgung kontrollieren oder stärkere Lieferantenverträge unterhalten.

Gefälschte und nicht zertifizierte Produktlecks in Online-Kanälen

Der Online-Verkauf wächst schnell, aber dieser Kanal birgt im Markt für medizinische Schutzmasken der N95-Klasse das höchste Authentizitätsrisiko. NIOSH stellte in seiner Leitlinie zu gefälschten Atemschutzgeräten von 2025 fest, dass Arbeitnehmer und Arbeitgeber sich nicht auf das Erscheinungsbild des Produkts verlassen können, um authentische Einheiten von falsch dargestellten zu unterscheiden. Die FTC-Maßnahme gegen Razer zeigte, wie ausgefeiltes Branding und technische Behauptungen Käufer immer noch irreführen können, wenn keine formelle Zertifizierung eingeholt wurde. Marktplatzbetreiber, die TC-Genehmigungsnummern nicht auf der Angebotsebene überprüfen, lassen Raum dafür, dass konforme und nicht konforme Bestände nebeneinander erscheinen. Jedes Durchsetzungsereignis schwächt dann das Vertrauen nicht nur in den betroffenen Verkäufer, sondern auch in den gesamten Kanal. Diese Kanalreibung verlangsamt die Konversion für legitime Lieferanten und hält die Verifizierungskosten im gesamten Markt für medizinische Schutzmasken der N95-Klasse hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendungstyp: Einwegmasken behaupten ihre Stellung, während wiederverwendbare Masken institutionellen Rückhalt gewinnen

Einweg-N95-Atemschutzmasken hielten im Jahr 2025 einen Anteil von 58,12 %, was sie im Bereich der Verwendungstypen an der Spitze hielt. Diese Position spiegelt die starke Übereinstimmung zwischen Einwegmasken und den Infektionskontrollroutinen in Krankenhäusern wider, wo Kontaminationsbedenken das wiederholte Tragen betrieblich erschweren. Der Markt für medizinische Schutzmasken des N95-Grads tendiert weiterhin zu Einwegprodukten, da Beschaffungsteams einfache Ausgabe, einfache Entsorgung und weniger Reinigungs- oder Lagerungsschritte schätzen. Diese Produkte passen auch gut zur Notfallplanung, da Krankenhäuser sie in bestehende Bevorratungspraktiken integrieren können, ohne die Arbeitsabläufe des Personals zu ändern. In industriellen Umgebungen bleiben Einwegmasken nützlich, wo Expositionen intermittierend sind, die Personalfluktuation hoch ist oder Manager einen unkomplizierten Compliance-Prozess bevorzugen.

Wiederverwendbare Atemschutzmasken werden bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen, was sie zum am schnellsten wachsenden Teil dieses Segments macht. Dieses Wachstum zeigt, dass die Branche für medizinische Schutzmasken des N95-Grads mehr Raum für programmbasierte Anwendungsfälle schafft, bei denen wiederholtes Tragen den Gesamtverbrauch an Einheiten im Laufe der Zeit reduzieren kann. Große Institutionen und Industriebetreiber sind eher bereit, wiederverwendbare Optionen zu prüfen, wenn die Expositionsdauer lang ist und die jährlichen Ersatzkosten eine Rolle spielen. Dennoch ist es unwahrscheinlich, dass der Markt für medizinische Schutzmasken des N95-Grads vollständig von Einwegprodukten abrückt, da das Gesundheitswesen weiterhin die Einfachheit der Infektionskontrolle gegenüber Lebenszyklusersparnissen priorisiert. Das Segment deutet daher auf eine stabile Basis für die Nachfrage nach Einwegprodukten und eine wachsende, aber noch selektivere Rolle für wiederverwendbare Modelle hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Designmerkmalen: Ventiladoption steigt, da der Bedarf an längerem Tragen wichtiger wird

N95-Atemschutzmasken ohne Ventil hielten im Jahr 2025 einen Anteil von 71,73 % und lagen damit bei den Designmerkmalen klar in Führung. Ihre Dominanz resultierte aus dem Einsatz in Gesundheits- und chirurgischen Umgebungen, in denen ungefilterte Ausatmungsluft in die Umgebung nicht akzeptabel ist. Der Markt für medizinische Schutzmasken des N95-Grads gibt daher Designs ohne Ventil weiterhin einen strukturellen Vorteil im klinischen Einsatz, wo Quellenkontrolle und Trägerschutz zusammenwirken müssen. Masken ohne Ventil stimmen auch besser mit den Beschaffungsgewohnheiten von Krankenhäusern überein, da sie bestehenden Infektionspräventionsstandards entsprechen, ohne zusätzliche Interpretation zu erfordern. Das hält sie fest in großen institutionellen Verträgen positioniert, auch wenn andere Designs in nicht-klinischen Umgebungen an Bedeutung gewinnen.

N95-Atemschutzmasken mit Ventil werden bis 2031 voraussichtlich mit einer CAGR von 11,17 % wachsen und sind damit das am schnellsten wachsende Design-Teilsegment. Dieser Anstieg spiegelt die Bedingungen in Labors, Produktionsstätten und Außenarbeitsplätzen wider, wo lange Tragezeiten Wärmestau und Ausatemwiderstand spürbarer machen können. Makrite hob diese Produktrichtung im Jahr 2026 mit seinem Modell 9600NV hervor, das es als Reduzierung des Ausatemwiderstands gegenüber herkömmlichen Rundventildesigns beschrieb (MAKRITE.COM). Dieses Beispiel zeigt, wie Komfort im Markt für medizinische Schutzmasken des N95-Grads zu einem definierten Kauffaktor und nicht mehr nur zu einem sekundären Vorteil wird. Da Käufer die Mitarbeitercompliance, Schichtdauer und thermischen Komfort vergleichen, werden Produkte mit Ventil wahrscheinlich mehr Ermessensnachfrage außerhalb der klinischen Versorgung gewinnen.

Nach Funktionalen Verbesserungen: Antibeschlag-Nachfrage wächst über standardmäßige Filtrationsprioritäten hinaus

Masken mit verbesserter Filtration hielten im Jahr 2025 einen Anteil von 55,07 % und blieben damit die größte Kategorie funktionaler Verbesserungen. Diese Führungsposition passt zur Art und Weise, wie viele institutionelle Käufer Produkte bewerten, da Filtrationseffizienz und anerkannte Zertifizierung bei den meisten Beschaffungsentscheidungen die ersten Auswahlkriterien bleiben. Der Markt für medizinische Schutzmasken des N95-Grads belohnt weiterhin klar verständliche Leistungsmerkmale, und verbesserte Filtration liegt am nächsten an dieser Basiserwartung. Die Kategorie profitiert auch davon, dass sie in Ausschreibungen und Prüfpfaden leicht zu rechtfertigen ist, da Käufer sie direkt mit der Risikokontrolle verknüpfen können. Aus diesem Grund bleibt verbesserte Filtration die Standardpräferenz, wenn Ausschüsse einfache, vertretbare technische Kriterien wünschen.

Antibeschlagmasken werden bis 2031 voraussichtlich mit einer CAGR von 13,57 % wachsen und sind damit das am schnellsten wachsende Teilsegment der funktionalen Verbesserungen. Diese Entwicklung zeigt, dass der Markt für medizinische Schutzmasken des N95-Grads auf tägliche Trageprobleme reagiert, die standardmäßige Filtrationsmetriken nicht vollständig erfassen. Kliniker, Techniker und Laborpersonal, die über längere Zeiträume Sehhilfen tragen, benötigen klare Sicht, und Beschlagen kann zu einem unmittelbareren betrieblichen Problem werden als nominale Unterschiede in der Filtrationsleistung. Die Produktentwicklung in diesem Bereich bewegt sich hin zu konstruierten Komfortattributen, was darauf hindeutet, dass Antibeschlageigenschaften leichter zu spezifizieren und zu vergleichen werden. Wenn dies geschieht, wird der Markt für medizinische Schutzmasken des N95-Grads wahrscheinlich mehr Beschaffungssprache sehen, die Sichtbarkeitsunterstützung als funktionale Anforderung und nicht als geringfügigen Komfortanspruch behandelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zertifizierung: NIOSH bleibt die zentrale Referenz, während grenzüberschreitende Standards relevant bleiben

NIOSH-zertifizierte Masken hielten im Jahr 2025 einen Anteil von 61,82 %, was die Zertifizierung zum konzentriertesten Segment im bereitgestellten Material machte. In diesem Segment hielten NIOSH-zertifizierte Masken im Jahr 2025 61,82 % des Marktanteils für medizinische Schutzmasken des N95-Grads, da der berufliche Einsatz in den USA eine Zulassung im Rahmen des NIOSH-Rahmens erfordert und die OSHA-Durchsetzung Nichteinhaltung kostspielig macht. Der Markt für medizinische Schutzmasken des N95-Grads verleiht der NIOSH-Zertifizierung auch außerhalb der Vereinigten Staaten Einfluss, da Beschaffungsteams in anderen Ländern die Zertifizierte Ausrüstungsliste häufig als Qualitätsreferenz verwenden. Das macht die Zertifizierung zu mehr als einem lokalen regulatorischen Label und verwandelt sie in ein grenzüberschreitendes Kaufsignal. Es begünstigt auch Lieferanten, die ihren Zulassungsstatus in institutionellen Ausschreibungen klar verteidigen können.

CE-gekennzeichnete und FDA-konforme Produkte in medizinischer Qualität sind weiterhin wichtig, da regionale Regulierungsstrukturen und klinische Anwendungsbedingungen nicht identisch sind. Die Branche für medizinische Schutzmasken des N95-Grads muss daher über mehrere Zulassungsregime hinweg arbeiten, auch wenn NIOSH der sichtbarste Referenzpunkt bleibt. In Europa hält die Konformitätsbewertung im Rahmen von MDR-verknüpften Rahmenbedingungen und lokalen Leitlinien eine klare Qualitätsschwelle für die formale medizinische Beschaffung aufrecht. In Deutschland hat das BfArM außerdem anerkannt, dass N95-Masken unter bestimmten Voraussetzungen einen vergleichbaren Schutz wie FFP2-Masken bieten können, was die praktische gegenseitige Anerkennung in eingeschränkten Umgebungen unterstützt. Dieses Gleichgewicht zwischen globalem Referenzwert und regionalem Compliance-Detail wird die Zertifizierungsstrategie im Markt für medizinische Schutzmasken des N95-Grads zentral halten.

Nach Vertriebskanal: Krankenhauslieferanten führen, während der Online-Einzelhandel schneller wächst

Krankenhauslieferanten hielten im Jahr 2025 einen Anteil von 39,87 %, was sie an die Spitze des Vertriebsmixes stellte. Ihre Führungsposition spiegelt ihre Fähigkeit wider, zertifizierte Produkte zu bündeln, den Bedarf an Anpassungstests zu unterstützen und die Dokumentation bereitzustellen, die Krankenhäuser und andere Institutionen bei Prüfungen benötigen. Der Markt für medizinische Schutzmasken des N95-Grads ist weiterhin stark von diesen strukturierten Kanälen abhängig, da große Käufer Lieferanten bevorzugen, die Produktzugang mit Compliance-Unterstützung kombinieren können. Krankenhauslieferanten passen auch besser zu vertragsgesteuertem Einkauf und organisierten Beschaffungssystemen als offene Marktkanäle. Das hält sie wichtig, auch wenn Käufer neue Beschaffungswege auf Geschwindigkeit und Preistransparenz testen.

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 13,57 % wachsen und damit die schnellste Expansionsrate unter den Kanälen aufweisen. Dieser Teil des Marktes für medizinische Schutzmasken des N95-Grads gewinnt bei einzelnen Praktikern, kleinen Kliniken sowie kleinen und mittleren Unternehmen an Boden, die schnellere Bestellungen und klarere Stückpreise wünschen. Gleichzeitig bleibt das Kanalrisiko höher, da gefälschte Angebote und falsch dargestellte Zulassungen das Vertrauen schwächen können, wenn die Überprüfung unzureichend ist. Tools wie die NIOSH-Zertifizierte Ausrüstungsliste helfen, dieses Risiko zu reduzieren, indem Käufer Zulassungskennungen vor dem Kauf bestätigen können. Das Ergebnis ist ein Kanalmix, in dem Krankenhauslieferanten die Skalierung verteidigen, während der Online-Einzelhandel wächst, indem er geschwindigkeits- und preissensible Nachfrage bedient.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,23 % des Marktanteils für medizinische Schutzmasken des N95-Grads und blieb damit die führende Region in Bezug auf den aktuellen Umsatz. Die regionale Basis wird von Krankenhaussystemen, Notfallbehörden, Bauarbeitgebern und Fertigungskäufern gestützt, die bereits unter formalen Atemschutzregeln tätig sind. Der CMS-Vorschlag vom Januar 2026 für Medicare-Zahlungsdifferenziale, die an inländisch hergestellte, NIOSH-zugelassene chirurgische N95-Atemschutzmasken geknüpft sind, zeigt, dass die US-Politik weiterhin eine nachvollziehbare lokale Versorgung stärkt. Die Erhöhung der Abschnitt-301-Zölle auf chinesische Masken und Atemschutzgeräte im September 2024 veranlasste viele Beschaffungsteams ebenfalls, sich stärker auf inländische oder nahe gelegene Optionen zu verlagern. Zusammen halten diese Faktoren Nordamerika im Markt für medizinische Schutzmasken des N95-Grads auch nach der Normalisierung des pandemiebedingten Nachfrageanstiegs zentral für die Umsatzstabilität.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen und ist damit die am schnellsten wachsende Region im Markt für medizinische Schutzmasken des N95-Grads. Das Wachstum wird durch den Ausbau der Gesundheitskapazitäten, strengere Arbeitsplatzcompliance und den Ausbau zertifizierter Fertigung außerhalb Chinas unterstützt. Indien, Vietnam und Malaysia gewinnen an Bedeutung, da neue zertifizierte Schmelzblaskapazitäten und Atemschutzkapazitäten sowohl die inländische Beschaffung als auch das Exportpotenzial unterstützen. Japans umfassendere Anforderungen an Anpassungstests verknüpfen den industriellen Atemschutzgebrauch auch enger mit Compliance-Zyklen, was die wiederkehrende Ersatznachfrage in Arbeitsplätzen mit höherer Exposition unterstützt. China hat weiterhin den größten Fertigungsstandort in der Region, aber die Exportbedingungen sind schwieriger geworden, da die Eigenversorgung in Europa zunimmt und Handelsbarrieren die Landekosten in den Vereinigten Staaten erhöhen.

Europa bleibt ein wichtiges Verbrauchszentrum im Markt für medizinische Schutzmasken des N95-Grads, da sowohl die öffentliche Krankenhausbeschaffung als auch die industrielle Sicherheitsnachfrage von formaler Compliance abhängen. Das EU-FAB+-Programm zeigte im April 2026, dass die FFP2-Kapazitätsreservierung in die langfristige Gesundheitssicherheitsplanung übergeht und nicht mehr nur temporäres Krisenmanagement darstellt. Deutschland, das Vereinigte Königreich und Frankreich verankern die regionale Nachfrage, während Italien und Spanien Aufholpotenzial bieten, wenn die Durchsetzung im Bereich Arbeitssicherheit verbessert wird. Der Nahe Osten und Afrika entwickeln sich zu aufstrebenden Märkten, da Investitionen in die Krankenhausinfrastruktur und Programme zur Arbeitssicherheit zunehmen, insbesondere bei der Beschaffung im Rahmen des Golfkooperationsrats, der zunehmend international anerkannte Zertifizierungen fordert. Südamerika, angeführt von Brasiliens großer Industriebasis, verzeichnet weiterhin steigende Nachfrage, wo Bergbau- und Fertigungsarbeitgeber Atemschutzgeräte an formale Compliance-Anforderungen anpassen müssen.

Wettbewerbslandschaft

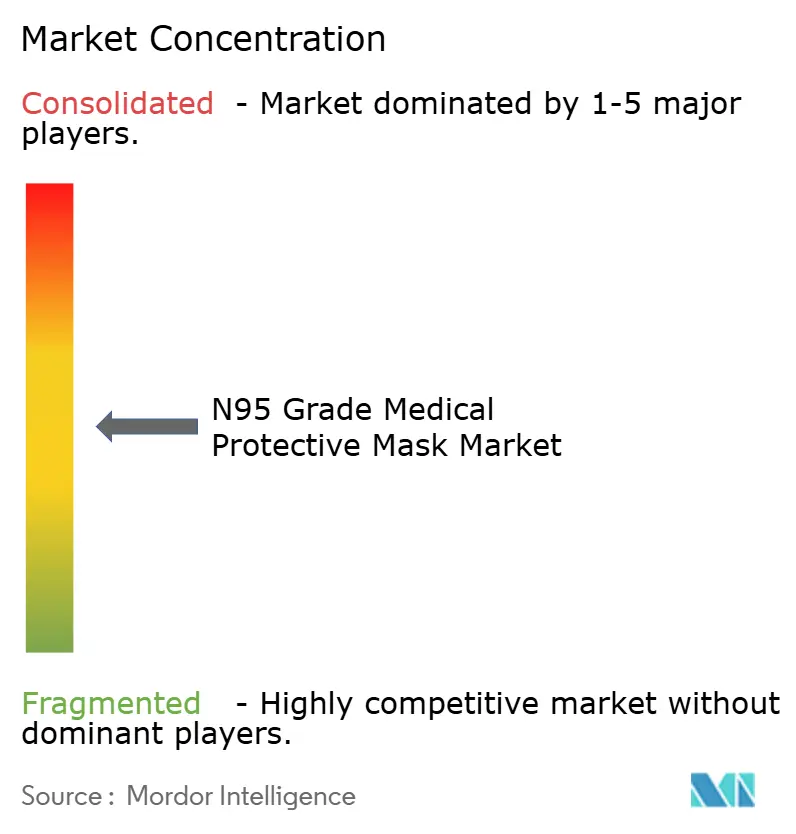

Der Markt für medizinische Schutzmasken der N95-Klasse ist mäßig konzentriert, wobei eine kleine Gruppe zertifizierter etablierter Anbieter starke Positionen in der Krankenhaus- und Regierungsbeschaffung hält. 3M hält weiterhin die breiteste Wettbewerbsposition aufgrund seines umfangreichen zertifizierten Portfolios, seiner etablierten US-amerikanischen Fertigungsbasis und seiner langjährigen institutionellen Beziehungen. Der Wettbewerb wird nun weniger durch Kapazitätsschlagzeilen als durch Zertifizierungstiefe, Rückverfolgbarkeit und bevorzugten Zugang zu großen Konten bestimmt. Honeywells Entscheidung, die direkte Beteiligung aufzugeben, veränderte das Feld, als das Unternehmen zustimmte, sein PSA-Geschäft einschließlich der Marke North Atemschutz an Protective Industrial Products zu verkaufen, was eine wesentliche Umverteilung der Kanalstärke signalisierte. Diese Verlagerung gab PIP eine stärkere industrielle Atemschutzposition und reduzierte die Anzahl der wichtigsten etablierten Namen, die unabhängig im Markt für medizinische Schutzmasken der N95-Klasse konkurrieren.

Im März 2026 schloss 3M eine endgültige Vereinbarung zur Gründung eines Gemeinschaftsunternehmens mit Bain Capital ab, das das Scott-Safety-Geschäft mit Madison Fire & Rescue in einer Transaktion im Wert von 1,95 Milliarden USD kombiniert. Dieser Schritt zeigte, dass führende Teilnehmer breitere Sicherheitsportfolios rund um den Atemschutz aufbauen, anstatt nur bei Maskenspezifikationen zu konkurrieren. Prestige Ameritech stärkte auch seine institutionelle Position, nachdem Premier S2S Global im Austausch für einen kombinierten Eigentumsanteil von 24,2 % übertragen hatte, was Prestiges Zugang zu Gesundheitsbeschaffungskanälen verbesserte. Kleinere zertifizierte Spezialisten gewinnen weiterhin dort, wo inländische Produktionsnachweise, schnelle Reaktionsverpflichtungen oder enger Produktfokus wichtiger sind als Markenbreite. Der Markt für medizinische Schutzmasken der N95-Klasse belohnt daher weiterhin Unternehmen, die Compliance-Disziplin mit Kanalzuverlässigkeit verbinden können.

Eine weitere Wettbewerbsebene bildet sich rund um Passform, Komfort und technologiegestützte Leistung im Markt für medizinische Schutzmasken der N95-Klasse. Traditionelle PSA-Marktführer kontrollieren weiterhin ältere Einwegformate, haben aber nicht denselben Vorsprung bei Personalisierungstools, Passformüberwachungssystemen oder fortschrittlichen Medienkonzepten. Eine 2025 veröffentlichte Studie zeigte, dass Gesichtsmorphologiemodellierung und Druckanalyse eine personalisiertere Atemschutzpassform unterstützen können, was auf eine zukünftige Differenzierung über die Filtration hinaus hindeutet. Dies lässt Raum für neue Materialien und Akteure aus dem Bereich der digitalen Gesundheit, den Markt für medizinische Schutzmasken der N95-Klasse zu beeinflussen, ohne die Größenordnung der etablierten Anbieter in der Massenproduktion zu erreichen. Da die Beschaffungsstandards weiter verschärft werden, werden die Unternehmen, die am besten positioniert sind, ihren Marktanteil zu verteidigen, diejenigen sein, die zertifizierte Versorgung mit klarer Leistungsverbesserung und stärkerer Dokumentation verbinden.

Marktführer in der Branche für medizinische Schutzmasken der N95-Klasse

3M

Cardinal Health, Inc.

Drägerwerk AG and Co. KGaA

Dynarex Corporation

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Europäische Gesundheits- und Digitalexekutivagentur veröffentlichte eine Vorinformation im Rahmen des EU-FAB+-Programms für die Reservierung von Fertigungskapazitäten und herstellerverwaltete FFP2-Atemschutzmaskenvorräte und markierte damit die erste strategische PSA-Fertigungsreserveinitiative der Europäischen Kommission außerhalb des Pharmasektor.

- März 2026: 3M schloss eine endgültige Vereinbarung zur Gründung eines Gemeinschaftsunternehmens mit Bain Capital ab, das das Scott-Safety-Geschäft mit dem erworbenen Madison Fire & Rescue in einer Transaktion im Wert von 1,95 Milliarden USD kombiniert. Gemäß den Bedingungen bringt 3M Scott Safety ein, erhält bei Abschluss 700 Millionen USD in bar und behält 50,1 % des neuen Unternehmens. Das Geschäft vertieft 3Ms Engagement für diversifizierten Sicherheitsschutz, einschließlich Atemschutzausrüstung, und beschleunigt die Integration mit Produktlinien für die Notfallreaktion.

- Januar 2026: Die Centers for Medicare & Medicaid Services veröffentlichten eine Vorabankündigung einer vorgeschlagenen Regelgebung im Federal Register, in der eine Bezeichnung als „Sichere amerikanische medizinische Versorgungsgüter” und Medicare-Zahlungsanreize für Krankenhäuser vorgeschlagen wurden, die im Inland hergestellte, NIOSH-zugelassene chirurgische N95-Atemschutzgeräte beschaffen, wobei COVID-19-Lieferkettenunterbrechungen als primäre politische Begründung angeführt wurden.

- Mai 2025: Honeywell schloss die Veräußerung seines Geschäftsbereichs für persönliche Schutzausrüstung ab, einschließlich der Marke North Atemschutz mit ihrem vollständigen N95-Atemschutzportfolio, an Protective Industrial Products für 1,325 Milliarden USD in einer reinen Bartransaktion. Die Übernahme erweitert den globalen PSA-Fußabdruck von PIP auf 50 Länder und vereint 2 ehemals konkurrierende Vertriebsnetzwerke unter einer einzigen Eigentumsstruktur.

Umfang des globalen Berichts über den Markt für medizinische Schutzmasken der N95-Klasse

Der Markt für medizinische Schutzmasken des N95-Grads umfasst die globale Industrie, die an der Herstellung, dem Vertrieb und dem Verkauf von hocheffizienten Atemschutzgeräten beteiligt ist. Diese Geräte sind so konzipiert, dass sie eine enge Gesichtsabdichtung erzielen und mindestens 95 % der in der Luft befindlichen Partikel filtern.

Der Markt für medizinische Schutzmasken des N95-Grads ist nach mehreren Schlüsseldimensionen segmentiert. Nach Verwendungstyp ist er in Einweg- und Wiederverwendbare Masken unterteilt. Nach Designmerkmalen umfasst der Markt Optionen mit Ventil und ohne Ventil. Nach funktionalen Verbesserungen werden Produkte in Antibeschlag und Verbesserte Filtration kategorisiert. Nach Zertifizierung werden Masken unter NIOSH, CE und FDA-konformer medizinischer Qualität klassifiziert. Nach Vertriebskanal ist der Markt in Krankenhauslieferanten, Staatliche Beschaffung, Industrielle Distributoren, Apotheken im Einzelhandel und Online-Einzelhandel segmentiert.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Übriger Asien-Pazifik-Raum), Naher Osten & Afrika (Golfkooperationsrat, Südafrika, Übriger Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Übriges Südamerika).

| Einweg-N95 |

| Wiederverwendbare N95 |

| Standard-N95 |

| Ventil-N95 |

| Antibeschlag-N95 |

| N95 mit verbesserter Filtration |

| NIOSH |

| CE |

| FDA-konformer medizinischer Standard |

| Krankenhauslieferanten |

| Staatliche Beschaffung |

| Industrielle Distributoren |

| Apotheken im Einzelhandel |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-N95 | |

| Wiederverwendbare N95 | ||

| Standard-N95 | ||

| Ventil-N95 | ||

| Antibeschlag-N95 | ||

| N95 mit verbesserter Filtration | ||

| Nach Zertifizierung | NIOSH | |

| CE | ||

| FDA-konformer medizinischer Standard | ||

| Nach Vertriebskanal | Krankenhauslieferanten | |

| Staatliche Beschaffung | ||

| Industrielle Distributoren | ||

| Apotheken im Einzelhandel | ||

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für medizinische Schutzmasken des N95-Grads bis 2031 voraussichtlich erreichen?

Der Markt für medizinische Schutzmasken des N95-Grads wird voraussichtlich bis 2031 6,73 Milliarden USD erreichen, ausgehend von 4,35 Milliarden USD im Jahr 2026, bei einer CAGR von 9,1 % über den Zeitraum 2026 bis 2031.

Welche Region führt die Nachfrage nach medizinischen Schutzmasken des N95-Grads an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,23 %, gestützt durch ausgereifte Zertifizierungs-, Gesundheitsbeschaffungs- und Arbeitsplatz-Compliance-Strukturen.

Welche Region wächst am schnellsten im Bereich medizinischer Schutzmasken des N95-Grads?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,65 % bis 2031, unterstützt durch den Ausbau der Fertigung und die Diversifizierung der Lieferkette.

Warum führen Einweg-N95-Atemschutzmasken weiterhin gegenüber wiederverwendbaren Modellen?

Einwegmasken hielten im Jahr 2025 einen Anteil von 58,12 %, da Krankenhäuser und viele Arbeitgeber einfachere Infektionskontroll- und Compliance-Abläufe bevorzugen, obwohl wiederverwendbare Modelle mit einer CAGR von 12,62 % schneller wachsen.

Welcher Vertriebskanal wächst beim Verkauf von N95-Masken am schnellsten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 13,57 % bis 2031, angetrieben von kleinen Käufern, die Geschwindigkeit und Preistransparenz suchen, obwohl das Fälschungsrisiko eine Herausforderung bleibt.

Was ist das wichtigste Wettbewerbsthema in diesem Bereich derzeit?

Der Wettbewerb konzentriert sich auf Zertifizierungsglaubwürdigkeit, Versorgungssicherheit, Kanaleignung und Fertigungsgeografie, wie der Verkauf des Persönlichen Schutzausrüstungsgeschäfts von Honeywell an PIP und Makrites Lieferpositionierung mit Basis in Thailand zeigen.

Seite zuletzt aktualisiert am: