Marktgröße und Marktanteil – Geospatiale Analytik im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

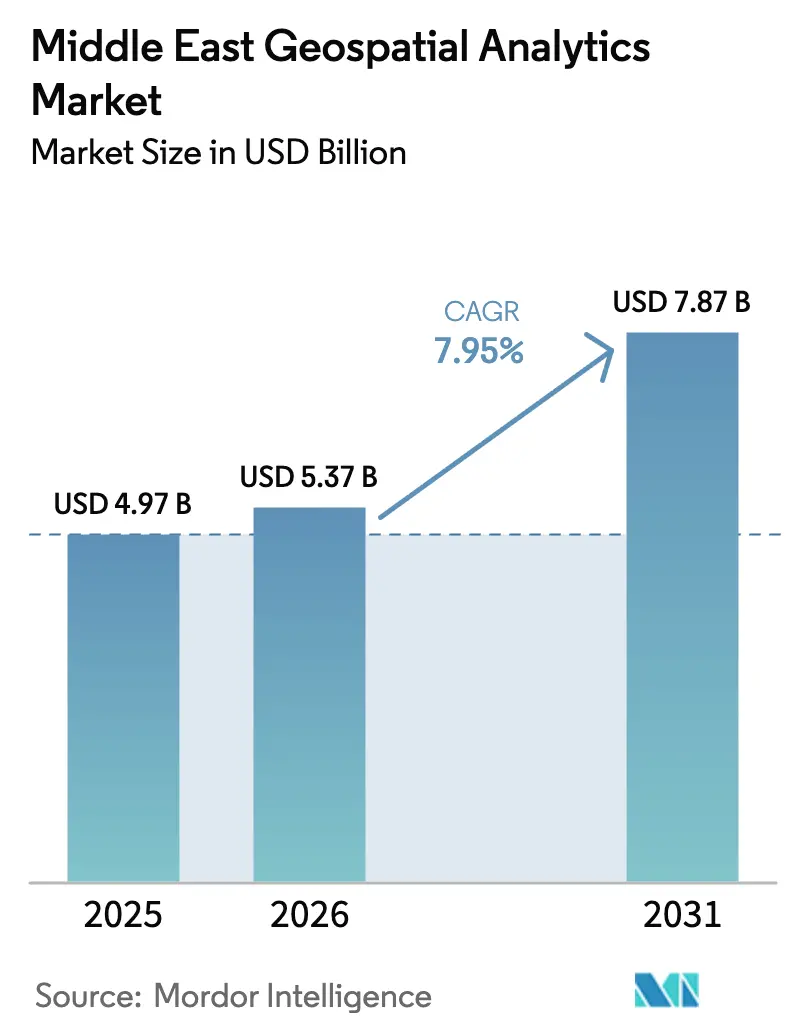

| Marktgröße im Basisjahr (2025) | 4.97 Milliarden US-Dollar |

| Marktgröße (2026) | 5.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

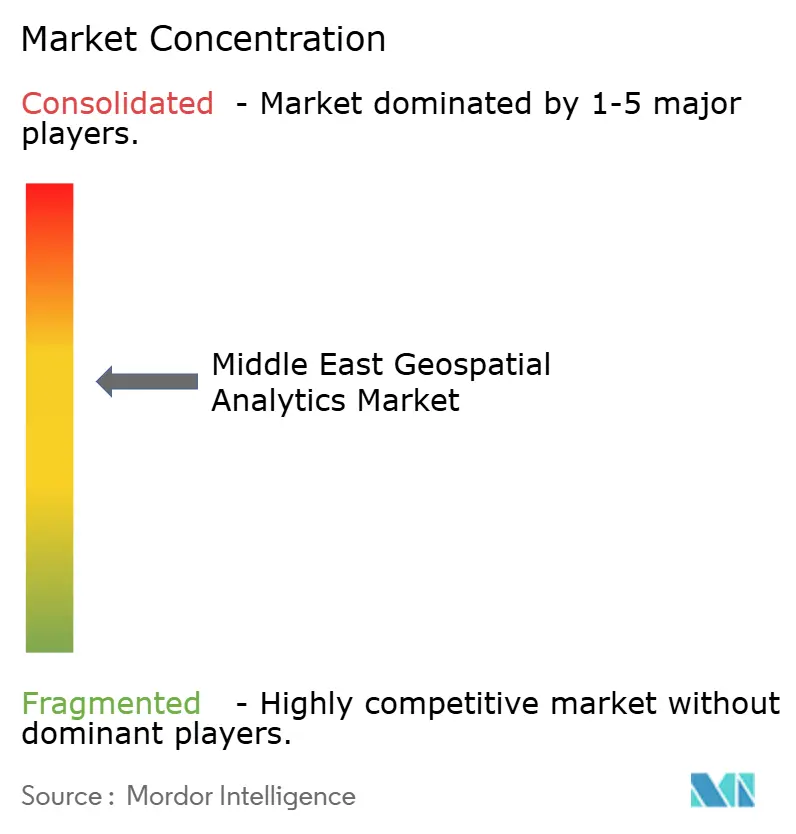

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Geospatiale Analytik im Nahen Osten von Mordor Intelligence

Die Marktgröße für Geospatiale Analytik im Nahen Osten wurde im Jahr 2025 auf USD 4,97 Milliarden geschätzt und wird voraussichtlich von USD 5,37 Milliarden im Jahr 2026 auf USD 7,87 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,95 % während des Prognosezeitraums (2026–2031). Beschleunigte Smart-City-Programme, umfangreiche Digital-Twin-Projekte des öffentlichen Sektors und Investitionen in souveräne Rechenzentren stärken die Nachfrage nach räumlichen Intelligenzplattformen. Regierungsmodernisierungsagenden wie Saudi-Arabiens Vision 2030 und die Nationale KI-Strategie 2031 der Vereinigten Arabischen Emirate stellen Budgets in Milliardenhöhe bereit, die die Technologieakzeptanz in den Bereichen Bauwesen, Versorgungsunternehmen, Bergbau und Verteidigung verankern. Rasche Cloud-Ausbauten, exemplarisch durch einen jährlichen Anstieg der KI-Infrastrukturausgaben um 36 % in den Vereinigten Arabischen Emiraten, senken die Einstiegshürden für kleinere Unternehmen und schaffen gleichzeitig Skalierungspotenzial für Edge-fähige Verarbeitungsprozesse. [1]Gulf Construction Editorial, „Building for AI: A Race Against Time”, Gulf Construction, gulfconstructiononline.com Der Wettbewerbsdruck nimmt zu, da globale Anbieter von Geospatialer-Analytik-Software auf Cloud-Hyperscaler und eine Welle von Geo-KI-Start-ups in Freizonen der Vereinigten Arabischen Emirate treffen. Anhaltende Fachkräftemangel im Bereich Deep-Learning-GIS sowie steigende Kosten für LiDAR- und Synthetic-Aperture-Radar-Sensoren stellen strukturelle Einschränkungen dar, die die Projektausrollung verlangsamen könnten.

Wichtigste Erkenntnisse des Berichts

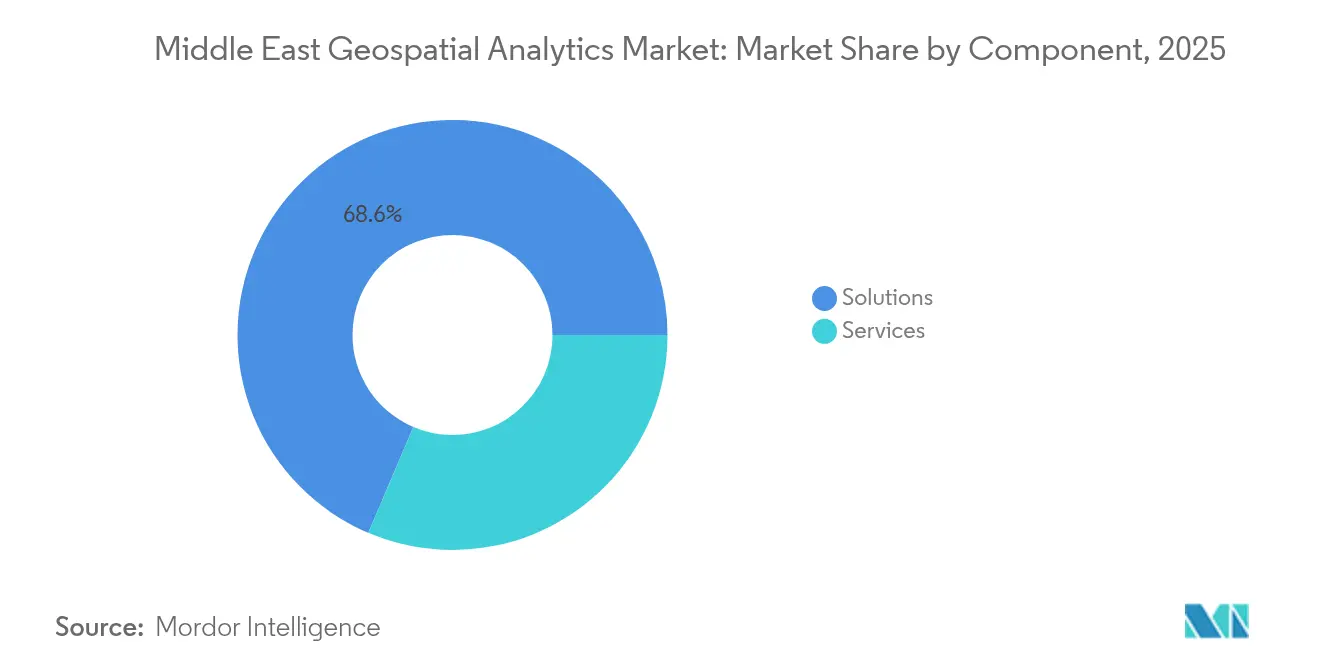

- Nach Komponente führten Lösungen mit einem Anteil von 68,60 % am Markt für Geospatiale Analytik im Nahen Osten im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 11,05 % expandieren.

- Nach Analysetyp entfiel auf deskriptive Analytik ein Umsatzanteil von 43,25 % im Jahr 2025; präskriptive Analytik soll bis 2031 mit einer CAGR von 10,28 % wachsen.

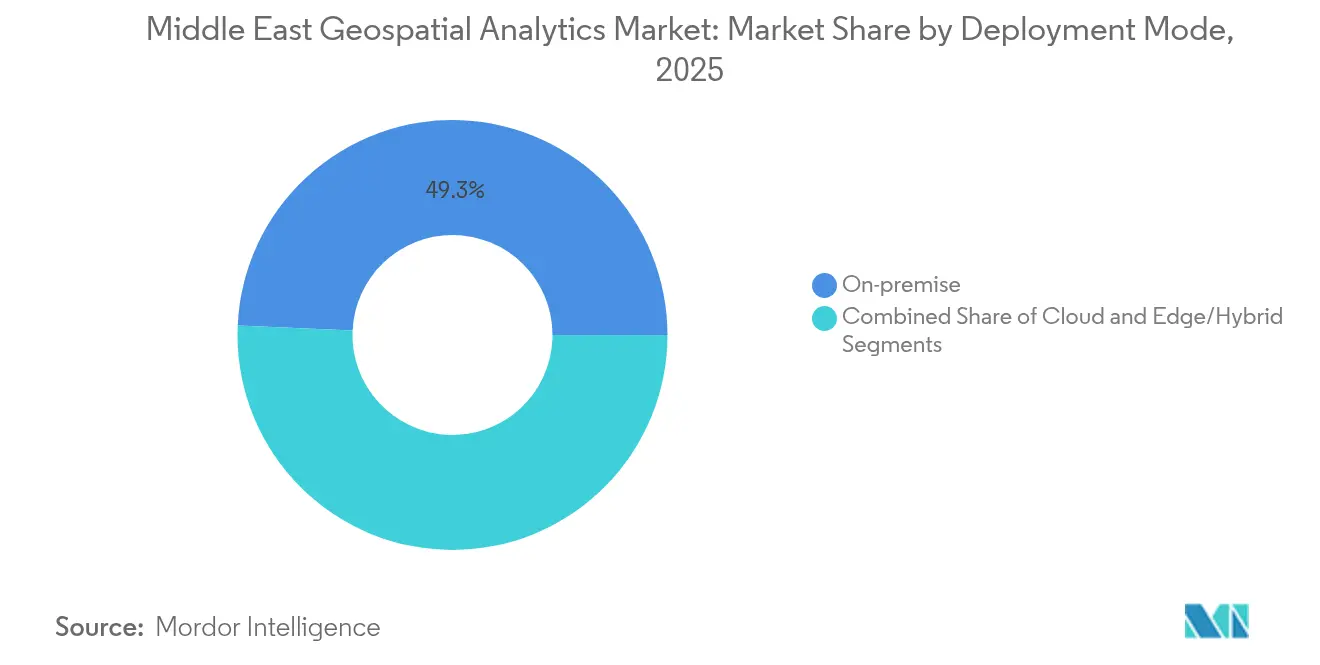

- Nach Bereitstellungsmodus hielten Vor-Ort-Systeme im Jahr 2025 einen Anteil von 49,30 % an der Marktgröße für Geospatiale Analytik im Nahen Osten, während Cloud-Bereitstellungen im Prognosezeitraum voraussichtlich mit einer CAGR von 11,18 % ansteigen werden.

- Nach Anwendung erfasste Bildgebungs- und Fernerkundungsanalytik im Jahr 2025 einen Umsatzanteil von 33,55 %, und Geovisualisierung sowie 3-D-Modellierung werden voraussichtlich bis 2031 mit einer CAGR von 10,57 % expandieren.

- Nach Endnutzerbranche sicherten sich Behörden und Kommunen im Jahr 2025 einen Anteil von 28,65 %, während Versorgungsunternehmen und Energie mit einer CAGR von 10,33 % das höchste Wachstum verzeichnen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 41,25 %, und Katar ist für die schnellste CAGR von 10,88 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse – Markt für Geospatiale Analytik im Nahen Osten

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Smart-City-Programme im gesamten GCC | +2.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Mandatierte satellitengestützte Katastermodernisierung | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Langfristig (≥ 4 Jahre) |

| Rasche Cloud-GIS-Migration durch Versorgungsunternehmen | +1.5% | GCC-Länder, Türkei | Kurzfristig (≤ 2 Jahre) |

| 5G-fähige Edge-Analytik-Ausrollung | +1.4% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Aufstieg von Geo-KI-Start-ups in Freizonen der Vereinigten Arabischen Emirate | +0.9% | Vereinigte Arabische Emirate (regionale Ausstrahlung) | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftsdiversifizierungsprojekte von Öl zu Nicht-Öl | +1.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Smart-City-Programme im gesamten GCC

Golf-Megaprojekte verankern Geospatiale Analytik fest in städtischen Managementarchitekturen. Dubais Stadtentwicklungsplan 2040 verdoppelt Grünflächen und strebt eine Bevölkerung von 7,8 Millionen an, was Echtzeit-Raummodellierung für das Konzept der „20-Minuten-Stadt” erfordert. [2]Arab Urban Development Institute Team, „Projects—Urban Master Plan 2040”, Arabisches Institut für Stadtentwicklung, araburban.org Saudi-Arabiens Partnerschaft mit Naver liefert 3-D-Zwillinge mit 10-cm-Auflösung für Riad und vier weitere Städte und ermöglicht Flutsimulationen und Infrastrukturoptimierung. Die USD 2,5 Milliarden teure Aion-Sentia-Plattform in den Vereinigten Arabischen Emiraten integriert KI-gestützte Raumdaten, um Stadtdienste durchgängig zu orchestrieren. Diese Projekte schaffen eine planbare, mehrjährige Nachfrage nach der Aufnahme hochvolumiger Bilder, fortschrittlicher Routenanalytik und prädiktiver Wartungsmodelle im Markt für Geospatiale Analytik im Nahen Osten.

Mandatierte satellitengestützte Katastermodernisierung

Neue Grundbuchgesetze erfordern Genauigkeit unter einem Meter und Prüfpfade, was Behörden zu cloudgestützten räumlichen Dateninfrastrukturen drängt. Saudi-Arabiens Entwurf des Globalen KI-Hub-Gesetzes umreißt „Private”, „Erweiterte” und „Virtuelle” Hubs, formalisiert souveränes Hosting und ermöglicht gleichzeitig grenzüberschreitende Katasterintegration. Der MBZ-SAT der Vereinigten Arabischen Emirate wird die nationale Erdbeobachtungskapazität steigern und die Aktualisierungszyklen für Parzellendatenbanken beschleunigen. Kuwait demonstriert den nachgelagerten Nutzen: Sein Versorgungsministerium verkürzte die Zeiten für Serviceanschlüsse, nachdem Katasterschichten in einen GIS-Workflow eingebettet worden waren. Standardisierte Kataster-Basiskarten erschließen reichhaltigere Analytik in den Bereichen Steuerwesen, Infrastrukturplanung und Umweltüberwachung.

Rasche Cloud-GIS-Migration durch Versorgungsunternehmen

Versorgungsunternehmen setzen auf verteilte Clouds, um Petabyte-skalierte Sensordatenströme ohne hohe Investitionsausgaben für Vor-Ort-Systeme zu verarbeiten. Aramcos Partnerschaft mit Microsoft und Armada hat die weltweit erste industrielle verteilte Cloud bereitgestellt, die Edge-Knoten mit regionalen Hyperscale-Zonen kombiniert, um die Sicherheitsüberwachung von Energieanlagen zu automatisieren. Etisalat nutzt 5G-Edge-Computing mit Intel und Lenovo, um latenzarme IoT-Workloads für Versorgungsunternehmen zu bedienen. Ähnliche Projekte im Rahmen von Kuwaits Digital Integrated Field belegen, dass privates Cloud-GIS Dateneingabeverzögerungen reduziert und die Sichtbarkeit des Asset-Lebenszyklus verbessert. Der Markt für Geospatiale Analytik im Nahen Osten profitiert davon, dass Versorgungsunternehmen das komplexe Modellmanagement an Managed-Service-Anbieter auslagern.

5G-fähige Edge-Analytik-Ausrollung

Der Ausbau der Netzabdeckung und ein dichtes Netz von Mikro-Rechenzentren reduzieren die Umlauflatenz auf Millisekunden, was für autonome Systeme und Lagewahrnehmung entscheidend ist. Qualcomm und e& eröffneten ein Ingenieurbüro in Abu Dhabi zur gemeinsamen Entwicklung von 5G-Edge-KI-Gateways für intelligente Mobilität und industrielle Automatisierung. Die 54,7-%-Bevölkerungsabdeckung von Saudi Telecom Company unterstützt mehr als 25 Rechenzentren der Klasse III und liefert das Backhaul, das für hochfrequente Geolokalisierungsaktualisierungen entscheidend ist. Diese Infrastrukturen betten die Echtzeit-Geospatiale-Verarbeitung in Feldoperationen ein und vertiefen die Marktdurchdringung in Logistik, Öl und öffentlicher Sicherheit.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datensouveränitätsvorschriften für Geospatiale Daten | -1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, regionale Ausstrahlung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Deep-Learning-GIS | -1.8% | Regional, besonders ausgeprägt in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Fragmentierte veraltete Katasterdatensätze | -1.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman, Türkei | Langfristig (≥ 4 Jahre) |

| Hohe LiDAR- und SAR-Erfassungskosten | -0.9% | Global, insbesondere kleinere regionale Akteure betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsvorschriften für Geospatiale Daten

Fragmentierte Lokalisierungsvorschriften erhöhen den Compliance-Aufwand für multinationale Bereitstellungen. Saudi-Arabiens Entwurf des Globalen KI-Hub-Gesetzes schreibt drei unterschiedliche Hosting-Archetypen mit voneinander abweichenden Prüfpflichten vor, was regionale Data-Lake-Architekturen erschwert. Die Lokalisierungsregeln der Vereinigten Arabischen Emirate zwingen ausländische Anbieter dazu, lokale Präsenzpunkte aufzubauen oder Joint Ventures einzugehen, was die Bereitstellungszeiträume verlängert. Die zunehmende Expansion chinesischer Hyperscaler am Golf zieht geopolitische Prüfungen hinsichtlich Plattformauswahl und Verschlüsselungsstandards nach sich. Diese Dynamiken belasten kleinere Anbieter und verlängern Beschaffungszyklen im Markt für Geospatiale Analytik im Nahen Osten.

Fachkräftemangel für Deep-Learning-GIS

Die Lücke bei KI-fähigen Geospatialen Ingenieuren treibt Gehaltserhöhungen und Projektverzögerungen voran. CIO-Berichte weisen auf anhaltende IKT-Qualifikationsdefizite hin, die Milliarden an nicht realisiertem regionalem Output riskieren. Saudi-Arabiens Plan zur Weiterqualifizierung von 1.000 Ingenieuren im Rahmen der Vision 2030 und die Initiative „Eine Million Arabische Programmierer” der Vereinigten Arabischen Emirate verdeutlichen die langfristige Behebung, doch spezialisierte Geo-KI-Lehrpläne bleiben knapp. AgFunder hebt Engpässe bei Technologen für klimasmarte Landwirtschaft hervor und signalisiert, dass Nischenbranchen noch akuter zu kämpfen haben. Eine dünnere Talentpipeline verlangsamt die Einführung fortgeschrittener Analytikmodule und erhöht die Abhängigkeit von externen Dienstleistungsunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik

Lösungen dominierten den Markt für Geospatiale Analytik im Nahen Osten weiterhin mit einem Anteil von 68,60 % im Jahr 2025, was auf fest verankerte Investitionen in Softwarepakete und Sensorhardware zurückzuführen ist. Das Dienstleistungssegment expandiert jedoch mit einer CAGR von 11,05 %, da Ministerien und Unternehmen Integration, Modelltraining und 24/7-Managed-Analytik auslagern. Regionale Engpässe an Deep-Learning-GIS-Spezialisten machen vom Anbieter bereitgestellte professionelle Dienstleistungen zum pragmatischen Weg für einen schnellen Ausrollvorgang. Regierungen bevorzugen schlüsselfertige Rahmenwerke, die Dateneingabe-Pipelines, souveränes Cloud-Hosting und arabischsprachige Benutzeroberflächen bündeln.

Dienstleistungsanbieter nutzen strategische Allianzen, um die vertikale Nähe zu vertiefen. Bentley Systems integrierte geospatiale Inhalte von Google, um innerhalb von Digital-Twin-Workflows einen reichhaltigeren Kontext zu liefern, was Infrastruktur-as-a-Service-Angebote untermauert. Managed-Service-Portfolios umfassen nun kontinuierliche Satellitenbild-Updates, KI-Modell-Nachschulung und Cyber-Resilienz-Prüfungen. Diese Entwicklung positioniert das Dienstleistungssegment dafür, steigende OPEX-Budgets zu erfassen, da der Markt für Geospatiale Analytik im Nahen Osten der Geschwindigkeit gegenüber dem internen Kapazitätsaufbau Vorrang einräumt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Analysetyp: Präskriptive Analytik auf dem Vormarsch

Deskriptive Analytik behielt im Jahr 2025 mit einem Umsatzanteil von 43,25 % ihre Führungsposition, indem sie Dashboards und historische Mustererkennung für Land-, Asset- und Bevölkerungsdatensätze bereitstellte. Präskriptive Analytik wächst jedoch jährlich um 10,28 %, angetrieben durch die Nachfrage nach automatisierter Optimierung in der Verkehrssteuerung, dem Energielastausgleich und der Notfallreaktionsrouting. Das Rüstungskonglomerat EDGE präsentierte eine KI-gestützte Geospatiale-Intelligenzplattform, die missiosskritische Manöver empfehlen und automatisch ausführen kann, und unterstreicht damit den Schwung hin zu handlungsorientierten Systemen.

Organisationen durchlaufen eine Reifekurve, die mit deskriptiver Analytik beginnt und sich zu prädiktiver, diagnostischer und schließlich präskriptiver Analytik entwickelt; Budgetzuweisungen priorisieren zunehmend die letzteren Stufen. Das Vertrauen in die Erklärbarkeit von KI, kombiniert mit 5G-Edge-Konnektivität, ermöglicht die Komprimierung von Entscheidungsschleifen von Minuten auf Sekunden, was die Marktdurchdringung für höherwertige Analytiktiers im Markt für Geospatiale Analytik im Nahen Osten steigert.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Vor-Ort-Architekturen machten im Jahr 2025 49,30 % der Marktgröße für Geospatiale Analytik im Nahen Osten aus und spiegeln die historischen Präferenzen für datensouveräne Kontrolle wider. Cloud-Bereitstellungen skalieren jedoch mit einer CAGR von 11,18 %, da Hyperscale-Ausbauten im gesamten GCC elastische Rechenökonomien begünstigen. Saudi-Arabiens Rechenzentrums-Pipeline – die bis 2030 voraussichtlich USD 15,9 Milliarden erreichen wird – bietet latenzarme Colocation, die strenge Lokalisierungsvorschriften erfüllt und gleichzeitig die Hyperscale-Flexibilität beibehält.

Edge- und Hybridmodelle kombinieren landesinterne Mikro-Rechenzentren mit regionalen Kernen und bedienen latenzempfindliche Bergbau- und Ölfeld-Szenarien. Versorgungsunternehmen setzen auf verteilte Clouds, um geofencierte digitale Zwillinge zu hosten, regulatorische Anforderungen zu erfüllen und dabei verbrauchsbasierte Preisgestaltung zu nutzen. Diese Konvergenz von Compliance und Cloud-Wirtschaftlichkeit treibt den Markt für Geospatiale Analytik im Nahen Osten in Richtung eines infrastrukturagnostischen Paradigmas.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Geovisualisierung und 3-D-Modellierung im Aufstieg

Bildgebungs- und Fernerkundungsanalytik führte im Jahr 2025 mit einem Anteil von 33,55 % und bestätigte damit den Vorrang von multispektralen und SAR-Datenströmen für die Asset-Überwachung und Landnutzungskartierung. Geovisualisierung und 3-D-Modellierung sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 10,57 %, katalysiert durch Megaprojekte wie NEOM und Digital-Twin-Mandate entlang von Transportkorridoren. Live-Immersive-Modelle unterstützen die Bauabfolge, die Kollisionserkennung bei unterirdischen Versorgungseinrichtungen und die Minderung städtischer Wärmeinseln.

Der digitale Zwilling der Dubai Metro verbessert Fahrgastflusssimulationen, während saudi-arabische Projekte eine Positionsgenauigkeit von 10 cm für die Hochwasserrisiko-Analytik erreichen. Fortschritte bei GPU-beschleunigtem Rendering und cloudnativen Szenendiensten ermöglichen es Planern, Terabyte-skalierte Punktwolken über Browser-Oberflächen zu bearbeiten. Diese Fähigkeiten erweitern die adressierbaren Anwendungsfälle und verstärken die Entwicklungstrajektorie des Markts für Geospatiale Analytik im Nahen Osten.

Nach Endnutzerbranche: Transformation bei Versorgungsunternehmen und Energie

Öffentliche Verwaltungen blieben die größten Kunden und sicherten sich 28,65 % des Umsatzes von 2025 dank Katastermodernisierung, intelligenter Überwachung und Optimierung der Notfallreaktion. Versorgungsunternehmen und Energieunternehmen verzeichnen die höchste CAGR von 10,33 %, da sie Netze für die Integration erneuerbarer Energien und die vorausschauende Wartung nachrüsten. Aramcos verteilte Cloud ermöglicht Leckerkennung auf Millisekunden-Ebene, während das Versorgungsministerium Kuwaits die Anschlusszyklen nach einer GIS-Überholung verkürzte.

Der Markt für Geospatiale Analytik im Nahen Osten profitiert von Dekarbonisierungsagenden, die eine räumliche Optimierung von Solaranlagen, Wasserstoffleitungen und EV-Ladepunkten erfordern. Branchenspezifische Module umfassen nun Korrosionsrisiko-Heatmaps und dynamische Lastausgleichsalgorithmen, die höhere Abonnementverlängerungen und mehrjährige Managed-Services-Verträge untermauern.

Geografische Analyse

Saudi-Arabien beherrschte 2025 mit 41,25 % den Markt für Geospatiale Analytik im Nahen Osten, da die Vision 2030 die Modernisierung von Smart Cities, Bergbau und Verteidigung in einem beispiellosen Ausmaß finanzierte. Eine dedizierte KI-Zuweisung von USD 100 Milliarden und ein zusätzliches Investitionsvehikel von USD 40 Milliarden unterstützen Satellitenprogramme und souveräne Cloud-Zonen. NEOMs Architektur für adaptive digitale Zwillinge und ein Bergbau-Fahrplan, der bis 2035 einen BIP-Beitrag von USD 75 Milliarden anstrebt, sichern langfristige Projektpipelines.

Die Vereinigten Arabischen Emirate positionieren sich durch MBZ-SAT, Space42 und ein starkes 5G-Backhaul als KI-Innovationszentrum und beschleunigen die Einführung in den Bereichen Verteidigung, Stadtplanung und Logistik. Dubais Stadtentwicklungsplan 2040 untermauert die kontinuierliche Nachfrage nach Geländeverformungsanalysen und Grünflächenoptimierung. Die Unterstützung durch den Staatsfonds von Abu Dhabi für Edge-KI-Start-ups schließt Lücken in prädiktiven geospatialen Intelligenzangeboten. Gemeinsam vertiefen diese Initiativen den strategischen Anteil der Vereinigten Arabischen Emirate am Markt für Geospatiale Analytik im Nahen Osten.

Für Katar wird bis 2031 eine CAGR von 10,88 % prognostiziert, gestützt durch die Umnutzung der FIFA-Weltmeisterschaftsinfrastruktur und die Digitalisierungsziele der Nationalen Vision 2030. Projekte wie „Katar GIS der Zukunft” unterstreichen den Appetit der Regierung auf die Integration hochauflösender Satellitendaten. Die Türkei, Oman und Bahrain fördern komplementäres Wachstum. Die industrielle Basis der Türkei erzeugt eine anhaltende Nachfrage nach Bildgebung, während Oman ein Raumfahrt-Beschleunigerprogramm fördert, das regionale Lieferketten speist. Die sich entwickelnde Raumfahrtwirtschaft in Asien und am Golf erweitert die Aussichten auf grenzüberschreitende Zusammenarbeit und stärkt die Größe des Markts für Geospatiale Analytik im Nahen Osten.

Wettbewerbslandschaft

Das Wettbewerbsumfeld weist eine moderate Fragmentierung auf. Etablierte Unternehmen wie Esri, Hexagon und Trimble nutzen jahrzehntelange Ökosysteme, während Cloud-Hyperscaler durch API-Portfolios und Akquisitionen geospatiale Fähigkeiten hinzufügen. Microsofts Azure Orbital, Googles Earth Engine und Amazon Location Services betten räumliche Analytik in breitere Entwickler-Toolkits ein und setzen damit traditionelle Lizenzmodelle unter Druck. Regionale Spezialisten wie Bayanat kommerzialisieren unterdessen souveräne Datensätze und KI-Pipelines, die auf arabische Semantik und lokale Compliance-Kontexte zugeschnitten sind. [4]Bayanat Product Team, „AI-Powered Predictive Geospatial Intelligence”, Bayanat, bayanat.ai

Die Differenzierung durch Edge-Computing nimmt zu. Telekommunikationsanbieter entwickeln räumliche SDKs gemeinsam mit Chipsatzherstellern, um latenzarme Analytik für Drohnen, autonome Lkws und die Überwachung kritischer Ereignisse zu bündeln. Qualcomms Zusammenarbeit mit e& veranschaulicht die Hardware-Software-Konvergenz, die Etablierte erreichen müssen. Darüber hinaus belohnen Beschaffungskriterien zunehmend die Einhaltung souveräner Cloud-Gesetze, was Anbieter dazu zwingt, Rechenzentrumsstandorte und Verschlüsselungsschemata zu zertifizieren.

Fusionen und durch Risikokapital finanzierte Allianzen beschleunigen die Funktionserweiterung: Maxar vertiefte die 3-D-Stadtmaschen-Produktion über Blackshark.ai, und die Bentley-Google-Integration streamte Punktwolken-Kontext in technische Workflows. Da Talente knapp bleiben, bündeln Anbieter Schulungsakademien und Low-Code-Modellierung, um Kundenstämme zu binden. Gemeinsam erhalten diese Dynamiken einen lebhaften, aber umkämpften Markt für Geospatiale Analytik im Nahen Osten.

Marktführer – Geospatiale Analytik im Nahen Osten

Esri Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Maxar Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Qualcomm und e& schlossen eine strategische Allianz zur Weiterentwicklung von 5G-Edge-KI-Lösungen und eröffneten ein Ingenieurbüro in Abu Dhabi für Anwendungsfälle in den Bereichen Energie, Fertigung und Logistik.

- Mai 2025: Das Mohammed-bin-Rashid-Raumfahrtzentrum kündigte die Geo-Spatial Week 2025 an, um regionale Innovationen in der räumlichen Analytik zu präsentieren.

- Februar 2025: EDGE stellte auf der IDEX 2025 eine KI-gestützte Geospatiale-Intelligenzplattform vor, die auf Verteidigungs- und Sicherheitskunden ausgerichtet ist.

- Februar 2025: Bold Technologies bestätigte ein Budget von USD 2,5 Milliarden für die kognitive Stadtplattform Aion Sentia, die für die Fertigstellung im Jahr 2027 vorgesehen ist.

- Februar 2025: NSG stellte detaillierte Satellitenerweiterungspläne vor, um Saudi-Arabiens Raumfahrtwirtschaft und räumliche Analysekapazität zu stärken.

- Januar 2025: NSG und Esri kündigten eine Partnerschaft zur Beschleunigung geospatialer Innovation in Saudi-Arabien an.

- Januar 2025: Maxar erweiterte die 3-D-Geospatialen Fähigkeiten durch Zusammenarbeit mit Blackshark.ai.

- Oktober 2024: Bentley Systems schloss eine Partnerschaft mit Google, um fortschrittlichen geospatialen Kontext in Infrastruktur-Engineering-Software einzuspeisen.

Berichtsumfang – Markt für Geospatiale Analytik im Nahen Osten

Geospatiale Analytik umfasst die Erfassung, Bearbeitung und Darstellung von Bildern und Daten aus dem Geografischen Informationssystem (GIS), wie Satellitenfotos und GPS-Daten. Die spezifischen Identifikatoren einer Straßenadresse und einer Postleitzahl werden in der Geospatialen Datenanalytik verwendet. Sie dienen zur Erstellung geografischer Modelle und Datenvisualisierungen für eine genauere Trendmodellierung und Prognose.

Der Markt für Geospatiale Analytik im Nahen Osten ist segmentiert nach Typ (Oberflächenanalyse, Netzwerkanalyse, Geovisualisierung), nach vertikaler Endnutzerbranche (Landwirtschaft, Versorgungsunternehmen und Kommunikation, Verteidigung und Nachrichtendienste, Behörden, Bergbau und natürliche Ressourcen, Automobil und Transport, Gesundheitswesen, Immobilien und Bauwesen), nach Land (Vereinigte Arabische Emirate, Türkei, Saudi-Arabien). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente sind bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Deskriptive Analytik |

| Diagnostische Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Vor-Ort |

| Cloud |

| Edge/Hybrid |

| Oberflächen- und Geländeanalyse |

| Netzwerk- und Routenanalyse |

| Geovisualisierung und 3-D-Modellierung |

| Bildgebungs- und Fernerkundungsanalytik |

| Verteidigung und Nachrichtendienste |

| Behörden und Kommunen |

| Versorgungsunternehmen und Energie |

| Landwirtschaft und Umwelt |

| Transport und Logistik |

| Immobilien und Bauwesen |

| Bergbau und natürliche Ressourcen |

| Gesundheitswesen und öffentliche Gesundheit |

| Sonstige Endnutzerindustrien |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Türkei |

| Katar |

| Oman |

| Übriger Naher Osten |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Analysetyp | Deskriptive Analytik |

| Diagnostische Analytik | |

| Prädiktive Analytik | |

| Präskriptive Analytik | |

| Nach Bereitstellungsmodus | Vor-Ort |

| Cloud | |

| Edge/Hybrid | |

| Nach Anwendung | Oberflächen- und Geländeanalyse |

| Netzwerk- und Routenanalyse | |

| Geovisualisierung und 3-D-Modellierung | |

| Bildgebungs- und Fernerkundungsanalytik | |

| Nach Endnutzerbranche | Verteidigung und Nachrichtendienste |

| Behörden und Kommunen | |

| Versorgungsunternehmen und Energie | |

| Landwirtschaft und Umwelt | |

| Transport und Logistik | |

| Immobilien und Bauwesen | |

| Bergbau und natürliche Ressourcen | |

| Gesundheitswesen und öffentliche Gesundheit | |

| Sonstige Endnutzerindustrien | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Katar | |

| Oman | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für Geospatiale Analytik im Nahen Osten?

Der Markt beläuft sich im Jahr 2026 auf USD 5,37 Milliarden und wird voraussichtlich bis 2031 USD 7,87 Milliarden erreichen.

Welches Land führt die regionale Nachfrage an?

Saudi-Arabien macht 41,25 % des Umsatzes aus, gestützt durch die Vision 2030 und umfangreiche Digital-Twin-Investitionen.

Welches Segment wächst am schnellsten?

Cloud-Bereitstellung weist mit 11,18 % die höchste CAGR auf, da der Aufbau souveräner Rechenzentren Lokalisierungsbedenken abbaut.

Warum expandieren Dienstleistungen so schnell?

Akute Engpässe an Deep-Learning-GIS-Fachkräften veranlassen Organisationen, Integration und Modellmanagement auszulagern, was eine CAGR von 11,05 % beim Dienstleistungsumsatz antreibt.

Wie beeinflussen Smart-City-Projekte den Markt?

Megaprojekte wie Dubais Stadtentwicklungsplan und saudi-arabische Digital-Twin-Initiativen erfordern kontinuierliche Geovisualisierung und beschleunigen Plattformabonnements sowie die Einführung der 3-D-Modellierung.

Was ist die primäre Wachstumshemmnis auf dem Markt?

Fragmentierte Datensouveränitätsvorschriften erhöhen die Compliance-Kosten und verlängern die Bereitstellungszeiträume, was die gesamte Markt-CAGR um geschätzte 1,2 % verringert.

Seite zuletzt aktualisiert am: