Südafrika Klebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

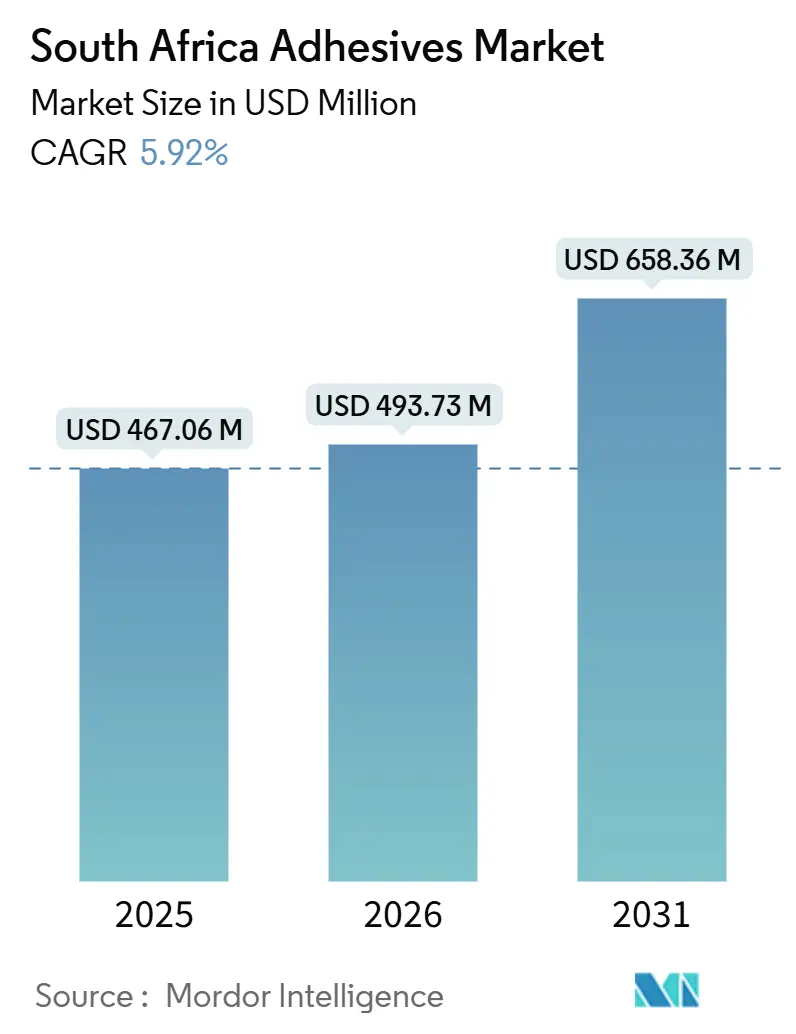

| Marktgröße im Basisjahr (2025) | 467.06 Millionen US-Dollar |

| Marktgröße (2026) | 493.73 Millionen US-Dollar |

| Marktgröße (2031) | 658.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Klebstoffe Marktanalyse von Mordor Intelligence

Die Größe des Südafrika Klebstoffe Marktes wird für 2025 auf 467,06 Millionen USD, für 2026 auf 493,73 Millionen USD und bis 2031 auf 658,36 Millionen USD prognostiziert, mit einer CAGR von 5,92 % von 2026 bis 2031. Die strukturelle Nachfrage aus dem E-Commerce-Verpackungsbereich, die öffentliche Infrastrukturpipeline im Wert von 1,2 Billionen ZAR sowie Investitionen von Automobilerstausrüstern (OEM) von über 1,9 Milliarden ZAR in den Jahren 2024–2025 stützen dieses Wachstum. Wasserbasierte Chemikalien dominieren aufgrund strengerer VOC-Grenzwerte (flüchtige organische Verbindungen) gemäß SABS SANS 1349 und 1348, die Emissionen auf 65 g/L für die Green-Star-Gebäudezertifizierung begrenzen. Acrylharze bleiben die größte Harzfamilie, doch Polyurethansysteme skalieren rasch, da OEMs Leichtbaumaßnahmen verfolgen und Bauunternehmen Abdichtungslösungen mit überlegener Gelenkbewegungstoleranz vorschreiben. Moderate bis hohe Wettbewerbsintensität, Lieferkettenvolatilität bei petrochemischen Rohstoffen sowie ein nationaler Fachkräftemangel in der UV-LED- und Elektronenstrahlhärtungstechnologie prägen Lieferantenstrategien, Kapitalallokation und Margenentwicklungen im gesamten Südafrika Klebstoffe Markt.

Wichtigste Erkenntnisse des Berichts

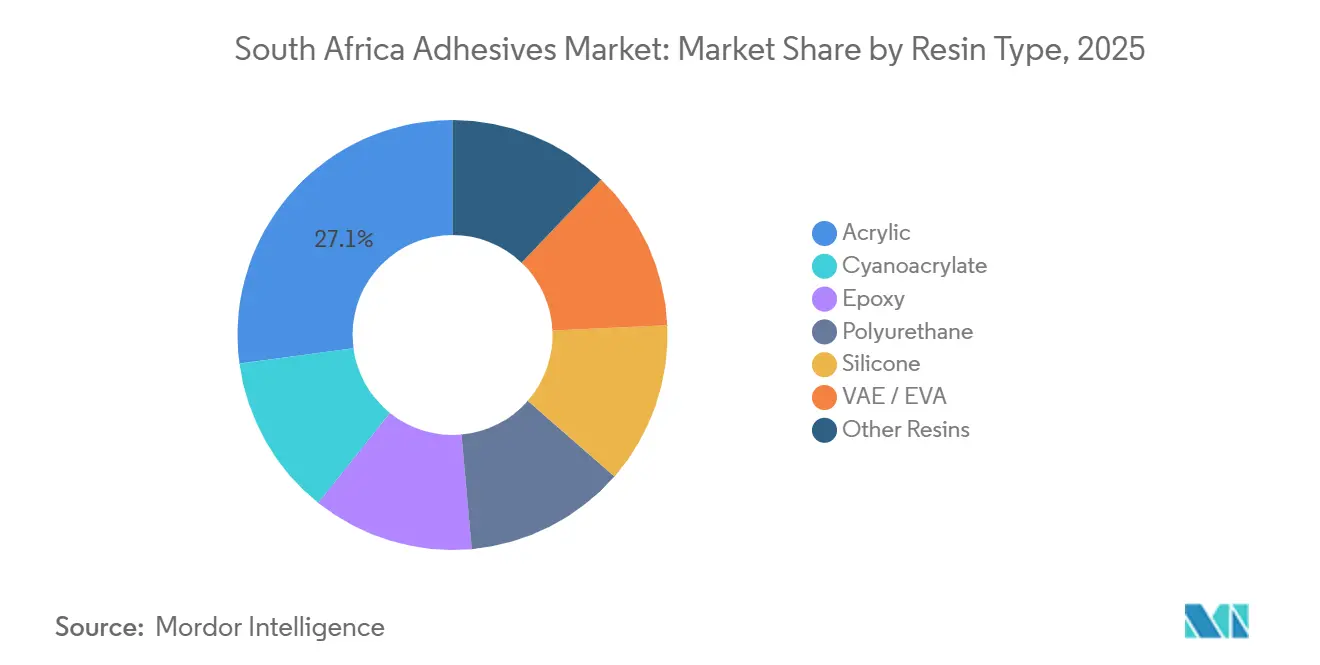

- Nach Harztyp entfielen Acryle im Jahr 2025 auf einen Anteil von 27,12 % am Südafrika Klebstoffe Markt. Polyurethan wird voraussichtlich mit einer CAGR von 7,40 % im Zeitraum 2026–2031 wachsen – die höchste unter allen Chemikalien in der Größenprognose des Südafrika Klebstoffe Marktes.

- Nach Technologie entfielen wasserbasierte Formulierungen im Jahr 2025 auf 41,50 % des Marktanteils im Südafrika Klebstoffe Markt. UV-gehärtete Klebstoffe werden voraussichtlich mit der höchsten CAGR von 7,98 % im Prognosezeitraum wachsen.

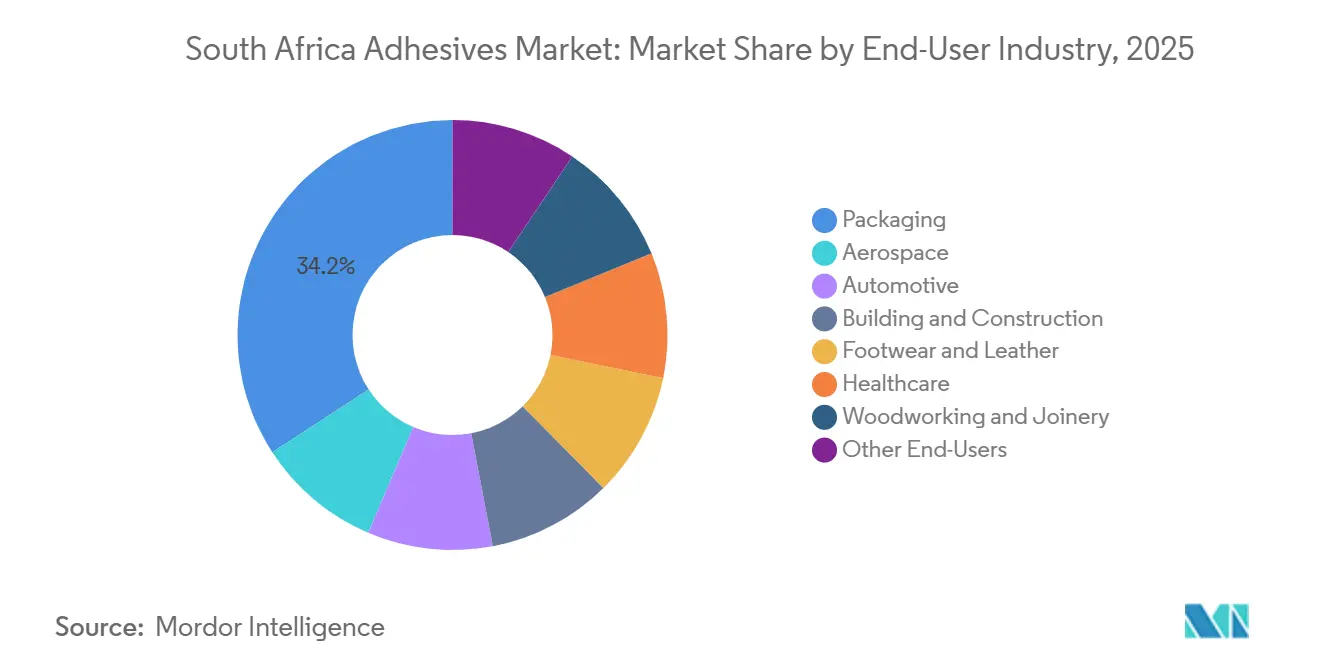

- Nach Endverbraucher entfiel auf Verpackung im Jahr 2025 ein Anteil von 34,18 % der Nachfrage, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 7,65 % wächst und damit den gesamten Südafrika Klebstoffe Markt übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Südafrika Klebstoffe Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach E-Commerce-Verpackungen | +1.2% | National, mit Konzentration in Gauteng (Johannesburg, Pretoria) und Westkap (Kapstadt) | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Infrastrukturpipeline | +1.0% | National, mit Schwerpunkt auf Ostkap (Coega SEZ), Gauteng (Gautrain-Erweiterungen), KwaZulu-Natal (Hafenausbauten) | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Investitionen von Automobil-OEMs | +0.8% | Gauteng (Rosslyn, Silverton), Ostkap (Gqeberha/Port Elizabeth-Cluster) | Mittelfristig (2–4 Jahre) |

| Möbelexportcluster im Ostkap | +0.5% | Ostkap (Gqeberha, East London), Ausstrahlungseffekte auf das Westkap | Langfristig (≥ 4 Jahre) |

| Umstieg auf biobasierte VOC-arme Chemikalien | +0.7% | National, regulatorischer Einfluss am stärksten im Westkap (GBCSA-Einführung), Gauteng (industrielle Compliance) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach E-Commerce-Verpackungen

Der Schutzverpackungssektor erreichte im Jahr 2024 einen Wert von 10,82 Milliarden USD, und automatisierte Fulfillment-Linien schreiben zunehmend wasserbasierte Acrylemulsionen vor, die schneller aushärten und höhere Luftfeuchtigkeit tolerieren und damit stärkebasierte Klebstoffe ersetzen[1]„Bericht über E-Commerce-Verpackungstrends,” Packaging SA, packaging-sa.co.za . Logistikbetreiber eröffneten 2024–2025 15 neue Fulfillment-Center in Gauteng und im Westkap und verdoppelten damit den Schmelzklebstoffverbrauch pro versandtem Karton, da Manipulationssicherheit zu einem Markendifferenzierungsmerkmal wird[2]Terence Creamer, „Infrastrukturoffensive gewinnt an Fahrt,” Engineering News, engineeringnews.co.za. Wellpappenhersteller bevorzugen nun VOC-freie wasserbasierte Systeme, die den Lebensmittelvorschriften entsprechen, während Polyethylen-zu-Papier-Laminate flexible Klebstoffe verwenden, die eine Schälfestigkeit von −5 °C bis 40 °C aufrechterhalten. Der E-Commerce-Einzelhandelsanteil stieg von 3,4 % im Jahr 2020 auf 6,8 % im Jahr 2025 und verstärkte den Klebstoffverbrauch auf Quadratmeterbasis. Diese Faktoren positionieren Verpackung als Anker des Südafrika Klebstoffe Marktes und stützen Kapitalinvestitionen in Hochgeschwindigkeitsbeschichtungs- und Dosierlinien.

Öffentliche Infrastrukturpipeline

Staatliche Zusagen in Höhe von 1,2 Billionen ZAR für Wasser-, Energie- und Verkehrsanlagen stimulieren die langfristige Nachfrage nach Epoxidharzen, Polyurethanen und Silikondichtmitteln, die in Brückendehnungsfugen, Trinkwassertanks und Photovoltaik-Montagerahmen eingesetzt werden. Die Sonderwirtschaftszone Coega zog ein grünes Wasserstoffprojekt im Wert von 12 Milliarden EUR an, das korrosionsbeständige Epoxidbeschichtungen verbrauchen wird, die gemäß SANS 10183 qualifiziert sind. Vertragsabschlüsse führen typischerweise 12–18 Monate später zu Klebstoffbestellungen, was die Umsatztransparenz für Lieferanten mit akkreditierten Produktlinien für den Tiefbau verbessert. Obwohl das Bau-BIP im Jahr 2025 um 4 % zurückging, deuten Projektpipelines auf eine Erholung mit einem durchschnittlichen jährlichen Wachstum von 3,8 % von 2027 bis 2029 hin. Da die Pipeline auf erneuerbare Energien und Wasserversorgungssicherheit ausgerichtet ist, gewinnen Formulierungen mit hohen Witterungsbeständigkeits- und Chemikalienbeständigkeitswerten Ausschreibungen und stärken die Premiumpreisgestaltung im Südafrika Klebstoffe Markt.

Wiederbelebung der Investitionen von Automobil-OEMs

Investitionen in leichte Nutzfahrzeuge und Stanzanlagen von über 1,9 Milliarden ZAR in den Jahren 2024–2025 steigern die Nachfrage nach strukturellen Polyurethan- und Epoxidklebstoffen, die Punktschweißungen ersetzen, um die Anreize für ein Leergewicht unter 1.200 kg im Rahmen des Automotive Production and Development Programme zu erfüllen. Henkel, Sika und Dow liefern Polyurethansysteme mit niedrigem freiem Monomergehalt, die von Tier-1-Lieferanten in Rosslyn und Silverton eingesetzt werden und mit neuen Grenzwerten für die berufliche Exposition unter 0,1 % Diisocyanatgehalt übereinstimmen. Die Fahrzeugproduktion stieg im ersten Halbjahr 2025 um 7,6 % im Jahresvergleich, bevor globale Komponentenengpässe Anfang 2026 einen Rückgang von 12 % auslösten, was den Wert flexibler Chargenproduktionskapazitäten unterstreicht. Die Batteriepackmontage erhöht die Nachfrage nach wärmeleitfähigen Epoxidharzen, während Innenverkleidungslinien auf sofort härtende UV-Acrylatsysteme umsteigen, die die Taktzeit um 40 % verkürzen. Diese Verschiebungen steigern gemeinsam die prognostizierte CAGR von Polyurethan von 7,40 % innerhalb der Größe des Südafrika Klebstoffe Marktes im Zeitraum 2026–2031.

Möbelexportcluster im Ostkap

Der Möbelindustrie-Masterplan strebt eine Exportsteigerung von 20 % bis 2030 an und lenkt Fördermittel in CNC-Bearbeitung, Kantenanleimen und die Einführung von Klebstoffen mit Aushärtung bei Umgebungstemperatur in Einrichtungen in Gqeberha und East London. Polyvinylacetat- und feuchtigkeitshärtende Polyurethanchemikalien reduzieren den Energieverbrauch angesichts landesweiter Lastabwürfe, während Mimosa-Tannin-Bioklebstoffe im Pilotmaßstab an Bedeutung gewinnen und 40 % niedrigere VOC-Emissionen als Phenolalternativen liefern. Die EN 204 D3/D4-Haltbarkeitsanforderungen der EU-Käufer beschleunigen die Einführung feuchtigkeitsbeständiger PVA-Linien von Alcolin und Genkem und stärken die compliance-getriebene Differenzierung. Die Beschäftigung überstieg 2025 die Marke von 18.000, doch die Produktivität hängt von der Überbrückung von Qualifikationsdefiziten in digitalen Veredelungsoperationen ab. Zusammen tragen diese Dynamiken langfristiges Volumenwachstum in den Südafrika Klebstoffe Markt ein.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.6% | National, mit akuten Auswirkungen auf Gauteng (Zentrum der chemischen Fertigung) und importabhängige Küstenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC-Vorschriften | -0.4% | National, mit früher Durchsetzung im Westkap (GBCSA Green-Star-Projekte) und Gauteng (Industriezonen) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der UV/EB-Härtungsverarbeitung | -0.3% | National, am akutesten in Gauteng (Verpackungskonverter) und Westkap (Etikettendrucker) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Die Importabhängigkeit bei 70 % des Ethylens und Propylens setzt Produzenten Ölpreisanstiegen und Rand-Abwertungen aus und schmälert die Margen lösungsmittelbasierter Klebstoffe während des Frachtratensurges 2024–2025 um bis zu 12 Prozentpunkte. Sasol deckt nur 30 % der lokalen Polymernachfrage, was Konverter zwingt, teurere Importe aus dem Golf-Kooperationsrat und Asien zu beziehen. Währungsbewegungen von 18,5 ZAR/USD auf 19,8 ZAR/USD erhöhten die Einstandskosten weiter, trieben die Einzelhandelspreise für Heimwerker-Klebstoffe über Elastizitätsschwellen und dämpften das Volumen in preissensiblen Segmenten. Wasserbasierte Acryle genießen durch geringere Polymerintensität einen teilweisen Schutz, doch Verpackungshersteller absorbieren weiterhin zweistellige Kostensteigerungen bei Papier- und Kunststoffsubstraten. Diese Preisturbulenzen bremsen die kurzfristige Expansion im Südafrika Klebstoffe Markt.

Verschärfung der VOC-Vorschriften

Die überarbeiteten SANS 1349 und 1348 schreiben bis Januar 2027 eine vollständige Compliance vor und verlangen eine kostspielige Neuformulierung lösungsmittelbasierter Holz- und Fliesenklebstoffe. Kapitalaufwendungen von 2–8 Millionen ZAR pro Produktlinie übersteigen die Liquidität kleiner Konverter und führen zu Konsolidierungen oder strategischen Marktaustritten. Green-Star-Ausschreibungsspezifikationen übertragen VOC-Obergrenzen auf private Projekte und machen die Zertifizierung zu einer Voraussetzung für Premium-Immobilienentwicklungen. Lösungsmittelbasierter Abfall, der nun als gefährlich eingestuft wird, erfordert Entsorgungsgebühren von 15–25 ZAR pro kg und untergräbt die Preiswettbewerbsfähigkeit gegenüber der wasserbasierten Option. Obwohl die Vorschriften die langfristige Nachhaltigkeit fördern, bremsen sie kurzfristig den Südafrika Klebstoffe Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan beschleunigt sich durch Mobilitäts- und Infrastrukturnachfrage

Acryle behielten im Jahr 2025 einen Anteil von 27,12 % am Südafrika Klebstoffe Markt, gestützt durch druckempfindliche Etiketten-, Band- und Flexibelverpackungsanwendungen, bei denen Klarheit und UV-Beständigkeit entscheidend sind. Polyurethansysteme werden jedoch bis 2031 voraussichtlich eine CAGR von 7,40 % verzeichnen – die höchste unter allen Chemikalien –, da Automobilhersteller Karosseriebondierung einsetzen, um Schweißgewicht zu reduzieren, und Bauunternehmen Abdichtungsmembranen vorschreiben, die 25 % Gelenkbewegung tolerieren. Epoxidharze sichern sich trotz geringerer Volumina hochmargige Nischen in korrosionsbeständigen Infrastrukturbeschichtungen; SANS 10183-zugelassenes Sikadur-31 DW ist ein Beispiel für Trinkwasser-Compliance-Anforderungen. Cyanoacrylate dominieren die Mikrobondierung von Medizinprodukten, während Silikone in Solar- und Verglasungsbaugruppen für ihr Betriebsfenster von −50 °C bis +150 °C eingesetzt werden.

Die Silikoneinführung sieht sich Kostenhürden gegenüber, doch Dows DOWSIL 895 Strukturdichtmittel, das gemäß ETAG 002-Normen qualifiziert ist, gewinnt Vorhangfassadenausschreibungen, bei denen die Nutzungsdauer 25 Jahre überschreitet. VAE/EVA-Harze behalten preissensible Möbelkunden im Ostkap-Cluster dank schneller Haftung und einfacher Reinigung. Veraltete Phenol- und Melamin-Formaldehyd-Systeme verlieren an Bedeutung, da biobasierte Mimosa-Tannin-Varianten Leistungskriterien erfüllen und gleichzeitig VOCs um 40 % reduzieren. Insgesamt unterstützt die Harzdiversifizierung Produktportfolios, doch Polyurethan bleibt der Wachstumsbeschleuniger im breiteren Südafrika Klebstoffe Markt.

Nach Technologie: Wasserbasiert dominiert, UV-gehärtet für rasantes Wachstum bereit

Wasserbasierte Chemikalien sicherten sich 2025 einen Umsatzanteil von 41,50 %, was die frühzeitige Einhaltung der VOC-Obergrenzen gemäß SABS SANS 1349 und Präferenzen für Arbeitssicherheit in der Verpackungs- und Holzverarbeitungsbranche widerspiegelt. Der Marktanteil UV-gehärteter Plattformen im Südafrika Klebstoffe Markt ist heute noch kleiner, wird aber bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen – der höchsten unter allen Technologien –, angetrieben durch pharmazeutische Blisterverpackungs-, Elektronikverkapselungs- und Automobilinnenraumanwendungen. Avery Dennisons Einführung der MPI 2906 Hi-Tack-Folie im August 2025 veranschaulicht UV-formulierte druckempfindliche Laminate, die für Kunststoffe mit niedriger Oberflächenenergie entwickelt wurden und die Installationsgeschwindigkeit für Flottengrafikbeschriftungen erhöhen.

Der Schmelzklebstoffverbrauch wächst parallel zur E-Commerce-Wellpappenproduktion, wobei polyolefinbasierte Qualitäten innerhalb von zwei Sekunden abbinden – eine Notwendigkeit für Linien mit 200 Kartons pro Minute. Reaktive Zweikomponenten-Epoxidharze und Polyurethane dominieren hochfeste Infrastruktur- und Wartungsbindungen trotz längerer Verarbeitungszeiten. Lösungsmittelbasierte Optionen gehen unter Abfallentsorgungsaufschlägen und VOC-Obergrenzen zurück und verlagern Investitionsausgaben in Richtung wasserbasierter Reaktoren und UV-LED-Förderbänder. Regional rüsten Konverter mit starken Bilanzen Linien schnell um, während kleinere Unternehmen mit Liquiditätsengpässen umgehen. Infolgedessen verdichtet sich der Technologiemix um VOC-arme Systeme und verstärkt einen strukturellen Wandel im Südafrika Klebstoffe Markt.

Nach Endverbraucherbranche: Gesundheitswesen überholt, während Verpackung die Nachfrage verankert

Verpackung generierte 2025 34,18 % des Verbrauchs, angetrieben durch Wellpappe-, Flexibel- und Etikettensegmente, die nun migrationskonforme wasserbasierte oder Schmelzklebstoffchemikalien für die Lebensmittelsicherheit vorschreiben. Das Gesundheitswesen ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 7,65 % bis 2031 – die höchste unter den Endverbrauchern –, da die Südafrikanische Behörde für Gesundheitsprodukte die Montage von Medizinprodukten und die Kapazität für pharmazeutische Blisterverpackungen lokalisiert. Henkels biokompatible Cyanoacrylate und Silikon-Hautklebstoffe sind bereits von Electrospyres und Medical Plant Africa qualifiziert, was auf eine Diversifizierung der Lieferkette hindeutet.

Klebstoffe für Bau und Konstruktion drehen sich um den Infrastrukturrückstand von 1,2 Billionen ZAR, wobei Silikon- und Polyurethan-Gelenkdichtmittel für Solaranlagen und Trinkwasserbehälter vorgeschrieben werden. Automobillinien in Gauteng und im Ostkap wechseln zu Strukturklebstoffen, die 25–30 Punktschweißungen pro Fahrzeug ersetzen und die Polyurethanvolumendichte im Südafrika Klebstoffe Markt erhöhen. Schuhwaren und Leder, Holzverarbeitung und Tischlerei, Luft- und Raumfahrt sowie Heimwerkereinzelhandel vervollständigen die Matrix, jede sensibel gegenüber branchenspezifischen makroökonomischen Zyklen, aber gemeinsam diversifizierte Verbrauchsmuster sicherstellend, die das Einzelbranchenrisiko absichern.

Geografische Analyse

Die Provinz Gauteng hat im Jahr 2025 den größten Anteil am Südafrika Klebstoffe Markt, verankert durch den Rosslyn-Automobilcluster, den Verpackungskorridor Johannesburgs und die Position der Provinz als logistisches Drehkreuz der Nation. OEM-Montagewerke für BMW, Isuzu und Nissan verbrauchen Polyurethan- und Epoxidbindungsmittel in Karosserie- und Batteriepacklinien, während Konverter in Midrand wasserbasierte Acryle für Wellpappenversender dosieren, die E-Commerce-Verteilungszentren beliefern. Das Wachstum verlangsamt sich, da Greenfield-Industrieprojekte in kostengünstigere Provinzen abwandern, doch wiederkehrende Wartungs-, Aftermarket-Aktivitäten und Einzelhandelsvertrieb halten die Basisklebstoffnachfrage stabil.

Das Westkap übertrifft den nationalen Durchschnitt. Weinexporte von 420 Millionen Litern im Jahr 2024 erfordern feuchtigkeitsbeständige Etikettenklebstoffe, die Kühllogistik und Taupunktschwankungen überstehen. Avery Dennisons CleanFlake-Technologie unterstützt die PET-Flaschen-Recycling-Compliance mit den Regeln zur erweiterten Herstellerverantwortung von 2027. Möbelwerkstätten in den Industriezonen Kapstadts verwenden Polyurethan- und PVA-Formulierungen mit Aushärtung bei Umgebungstemperatur, um Lastabwurfpläne ohne Thermopressen zu bewältigen. Gleichzeitig erhöht eine Pipeline von Grüner-Wasserstoff-Installationen in der Saldanha Bay die Nachfrage nach Epoxid- und Silikondichtmitteln, die für Hochdruckelektrolyseleitungen geeignet sind.

Ostkap, KwaZulu-Natal und die übrigen Provinzen tragen gemeinsam den Rest bei. Der Hafen Durban in KwaZulu-Natal fördert die Nachfrage nach marinegeeignetem Silikon für Containerreparaturwerften und Schiffbauer. Insgesamt entfallen auf Gauteng und das Westkap noch immer mehr als 60 % des Südafrika Klebstoffe Marktes, doch die Infrastrukturachse des Ostkaps positioniert es als aufstrebenden Wachstumspol.

Wettbewerbslandschaft

Der Südafrika Klebstoffe Markt ist mäßig konsolidiert. Regionale Akteure, darunter Unikem, Alcolin und Glue Devil, konkurrieren über Preis, kurze Lieferzeiten und Omni-Channel-Vertrieb, insbesondere im Heimwerker- und Kleinserien-Industriebereich. Henkels Übernahme von Nordbak im Juli 2025, einem auf Wartungs-, Reparatur- und Betriebsabläufe spezialisierten Unternehmen mit 105 Mitarbeitern, vertieft die Aftermarket-Reichweite und erweitert das Engagement in technischen Epoxidharzen, da Bergbau- und Papiermühlen alternde Anlagen überholen. Sikas Kauf von Akkim im Februar 2026 für 220 Millionen CHF erweitert die Polyurethan- und Silikonkapazität und schafft eine subsaharische Plattform zur Gewinnung von Infrastrukturabdichtungsaufträgen.

Weißer Fleck liegt in biobasierten Systemen, bei denen Mimosa-Tannin- und Sojaproteinchemikalien VOC-Reduktionen von bis zu 40 % bieten, aber noch keine Skalierung erreicht haben. Innovatoren im Bereich Digitaldruck-Klebstoffe nutzen die Nachfrage nach Kurzauflagen-Etiketten über Programme mit niedrigen Mindestbestellmengen. Technische Kompetenz ist ein Wettbewerbshebel: Lieferanten, die UV-LED-Geräte in Betrieb nehmen und Konverter schulen können, sichern sich pharmazeutische und Elektrofahrzeug-Innenraumarbeiten, während veraltete lösungsmittelbasierte Akteure unter steigenden Entsorgungsgebühren sinkende Margen verzeichnen. Die Einhaltung der SABS-VOC-Normen bestimmt zunehmend die Ausschreibungsberechtigung und teilt den Südafrika Klebstoffe Markt in akkreditierte Premium-Lieferanten und Anbieter im Wertsegment auf.

Marktführer im Südafrika Klebstoffe Markt

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel übernahm Nordbak und expandierte damit in den Bereich Wartungs-, Reparatur- und Betriebsklebstoffe mit einer Belegschaft von 105 Mitarbeitern.

- Mai 2025: H.B. Fuller erweiterte die druckempfindliche und Schmelzklebstoffkapazität in seinem Werk in Kairo und verkürzte die Lieferzeiten für südafrikanische Konverter auf 2–4 Wochen.

Berichtsumfang des Südafrika Klebstoffe Marktes

Klebstoffe sind Materialien, die dazu bestimmt sind, Oberflächen effektiv miteinander zu verbinden und dabei Haltbarkeit und Trennungsbeständigkeit zu gewährleisten. Verschiedene Branchen, darunter Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren, Gesundheitswesen und andere Endverbrauchersektoren, sind auf spezifische Klebstofftypen angewiesen, die auf ihre Zusammensetzung und funktionalen Anforderungen zugeschnitten sind.

Der Südafrika Klebstoffe Markt ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE / EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucher |

| Nach Harztyp | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE / EVA | |

| Sonstige Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucher |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis der Produktion im Ausland zur Senkung von Arbeits- und Fertigungskosten, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Das oleochemische Geschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen