Marktgröße und Marktanteil für Mikro-Kraft-Wärme-Kopplung (KWK)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6 Milliarden US-Dollar |

| Marktgröße (2031) | 9.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikro-Kraft-Wärme-Kopplung (KWK) von Mordor Intelligence

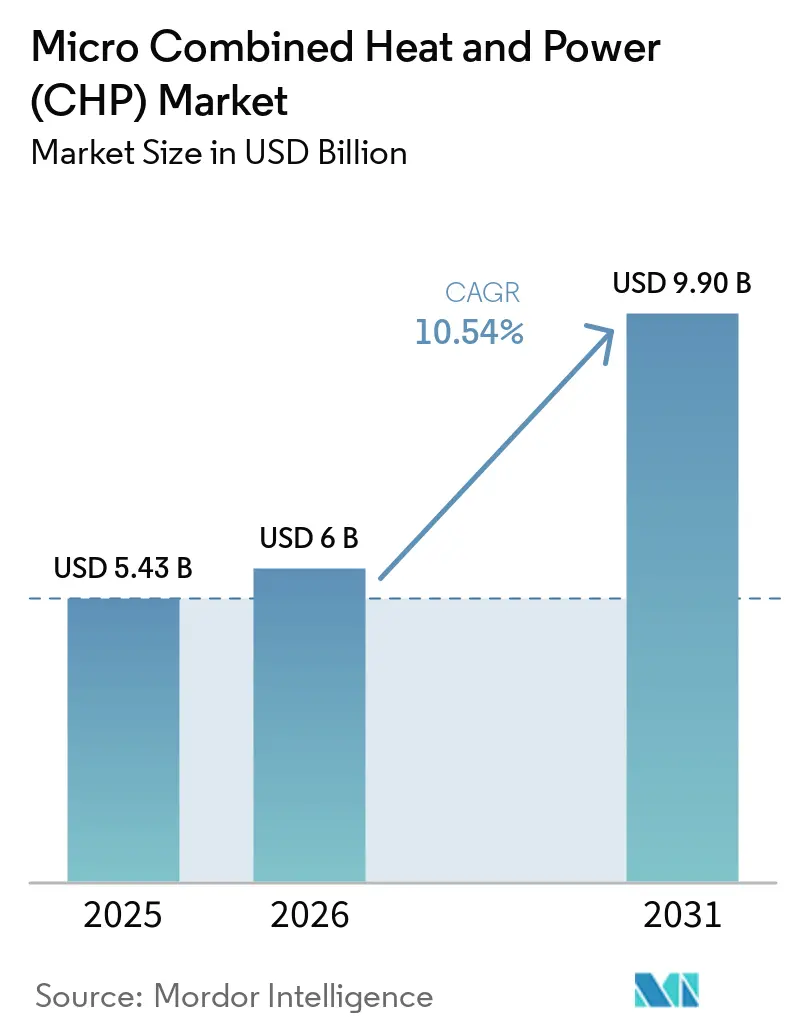

Die Marktgröße für Mikro-Kraft-Wärme-Kopplung wird voraussichtlich von 5,43 Milliarden USD im Jahr 2025 und 6 Milliarden USD im Jahr 2026 auf 9,90 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,54 % zwischen 2026 und 2031 entspricht. Der Markt für Mikro-Kraft-Wärme-Kopplung entwickelt sich zu einer breiteren Rolle im Bereich der dezentralen Energieversorgung, da Vorschriften zur Dekarbonisierung von Gebäuden nun hocheffiziente Kraft-Wärme-Kopplung stärker fördern als den einfachen Kesseltausch. Der Markt für Mikro-Kraft-Wärme-Kopplung profitiert auch von der Energiesicherheitsplanung, die sich nach dem Russland-Ukraine-Konflikt beschleunigt hat, da Gebäudeeigentümer und gewerbliche Nutzer der dezentralen Stromerzeugung und der thermischen Resilienz einen höheren Stellenwert beimessen. Hocheffiziente KWK-Systeme können Abwärme zurückgewinnen, die bei der konventionellen Stromerzeugung verloren geht, und die EU hat die künftige Förderfähigkeit nun stärker an strengere Effizienzgrenzwerte und sauberere Brennstoffpfade geknüpft.[1]Europäische Kommission, "Empfehlung der Kommission (EU) 2024/2395 zur Festlegung von Leitlinien für die Auslegung von Artikel 29 der Richtlinie (EU) 2023/1791 hinsichtlich der Bewertung der umfassenden Bewertung für effiziente Heizung und Kühlung," Amtsblatt der Europäischen Union, eur-lex.europa.eu Japan hat gezeigt, dass eine langfristige Subventionsförderung die Systemkosten erheblich senken kann: Der Preis für ENE-FARM-Wohngebäude-SOFC-Anlagen fiel von 8 Millionen JPY (77.000 USD) pro Einheit im Jahr 2009 auf 1,0–1,2 Millionen JPY (8.000–9.700 USD) bis 2025. Der Markt für Mikro-Kraft-Wärme-Kopplung sieht sich weiterhin mit Subventionsverzerrungen, Engpässen bei Installateuren und starkem Wettbewerb durch elektrifizierte Heizsysteme konfrontiert, doch Anbieter mit wasserstoff-ready-Produkten, Fernüberwachung und proprietären Servicenetzwerken sind besser positioniert, um über den gesamten Gerätelebenszyklus hinweg wiederkehrende Wertschöpfung zu erzielen.

Wesentliche Erkenntnisse des Berichts

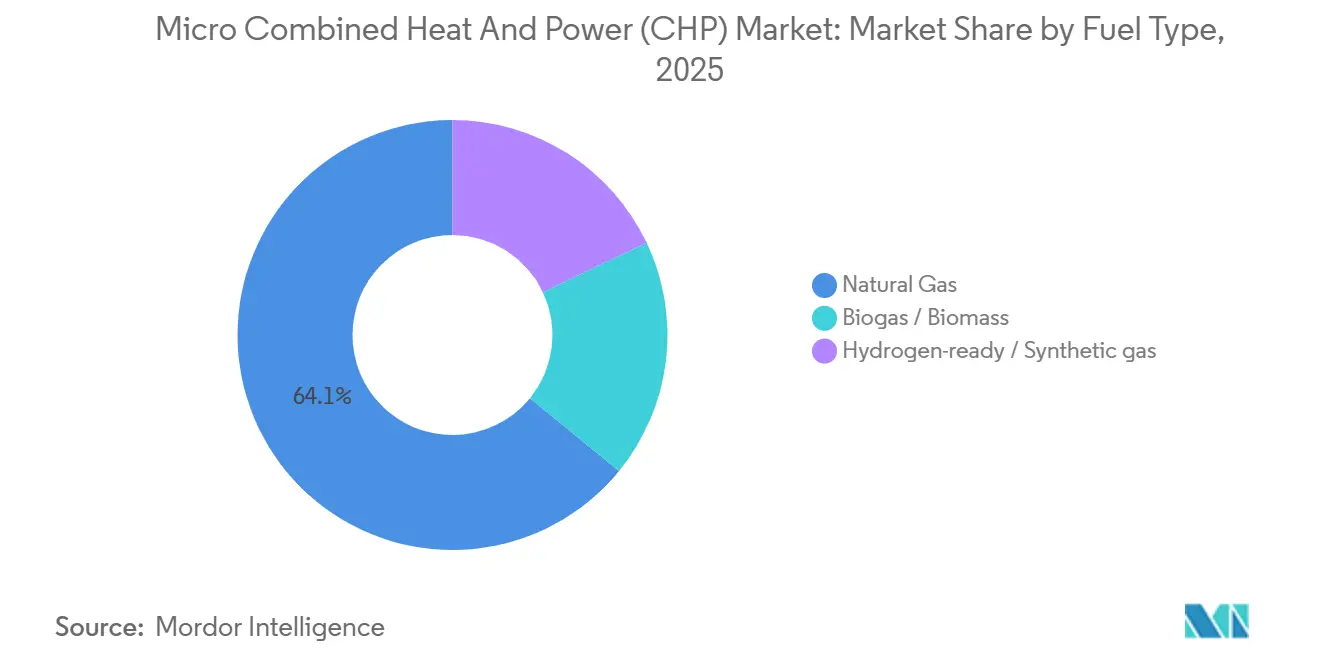

- Nach Brennstofftyp hielt Erdgas im Jahr 2025 einen Marktanteil von 64,1 % am Markt für Mikro-Kraft-Wärme-Kopplung, während wasserstoff-ready- und Synthesegas-Plattformen bis 2031 voraussichtlich mit einer CAGR von 15,3 % wachsen werden.

- Nach Antriebstechnologie entfielen auf Verbrennungsmotoren im Jahr 2025 ein Anteil von 40,7 % an der Marktgröße für Mikro-Kraft-Wärme-Kopplung, während Brennstoffzellensysteme bis 2031 mit einer CAGR von 13,2 % wachsen.

- Nach Leistungsklasse erfasste das 5–20-kWe-Segment im Jahr 2025 einen Anteil von 35,3 % an der Marktgröße für Mikro-Kraft-Wärme-Kopplung und soll bis 2031 auch mit der höchsten CAGR von 11,3 % wachsen.

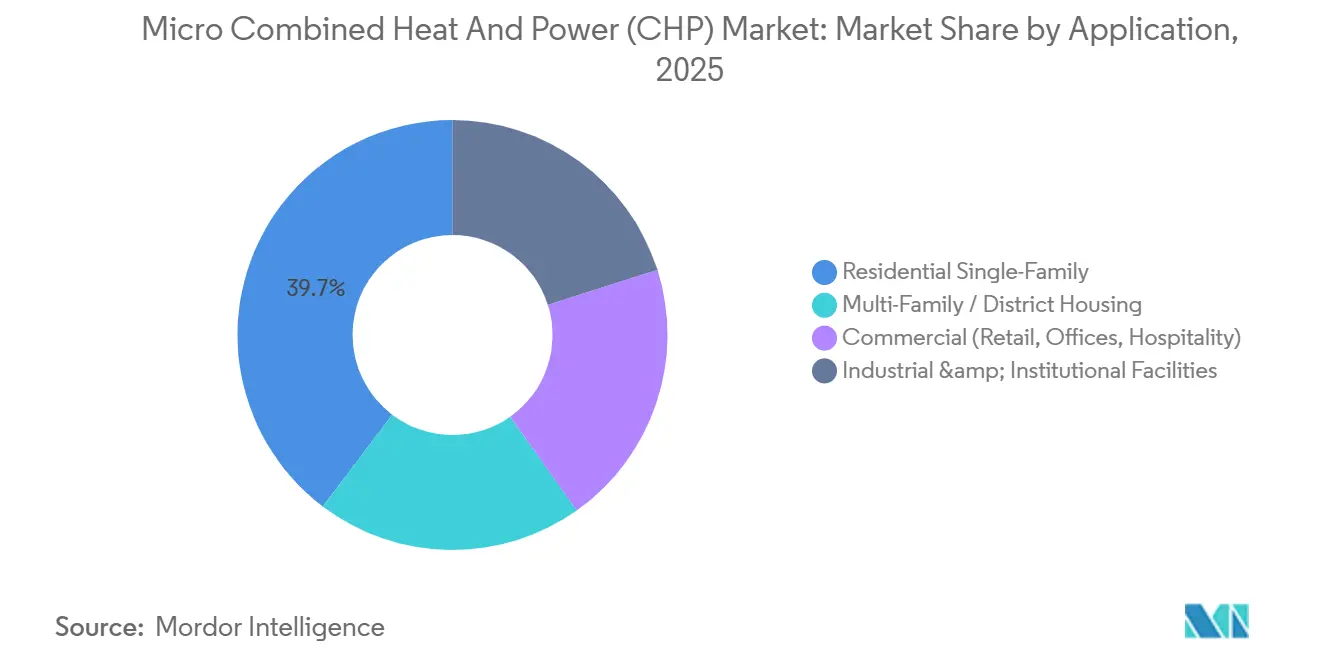

- Nach Anwendung führten Wohngebäude für Einfamilienhäuser mit einem Umsatzanteil von 39,7 % im Jahr 2025, während Installationen in Mehrfamilienhäusern und Quartiersversorgung bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen werden.

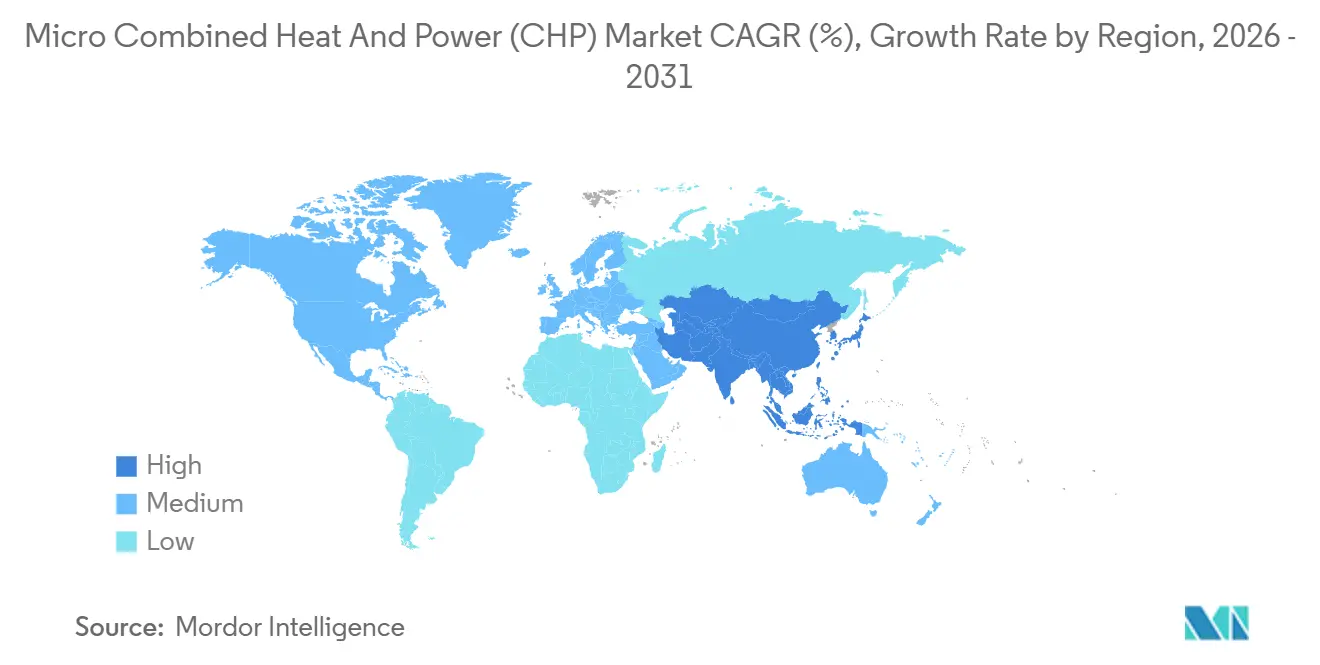

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 49,2 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 10,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Mikro-Kraft-Wärme-Kopplung (KWK)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung von Brennstoffzellen-Mikro-KWK-Anlagen in Wohngebäuden in Japan und der EU | +2.5% | Japan, Deutschland, Vereinigtes Königreich, Niederlande, übrige EU | Kurzfristig (≤ 2 Jahre) |

| Energiesicherheitsdruck für dezentrale Stromerzeugung nach dem Russland-Ukraine-Konflikt | +1.8% | Europa, Ausstrahlungseffekte auf die Welt | Kurzfristig (≤ 2 Jahre) |

| Emissionsvorschriften zur Förderung hocheffizienter Kraft-Wärme-Kopplung | +1.5% | EU, Vereinigtes Königreich, Japan, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wasserstoff-ready-Plattformen zur Erschließung von Brennstoffflexibilität | +2.0% | Deutschland, Japan, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Hybride Mikro-KWK- und Wärmepumpenlösungen für Gebäude in Kälteklimaten | +1.2% | Nordeuropa, Kanada, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung von Brennstoffzellen-Mikro-KWK-Anlagen in Wohngebäuden in Japan und der EU

Der Markt für Mikro-Kraft-Wärme-Kopplung erhält Unterstützung durch Japans langjähriges ENE-FARM-Programm, das die Beschaffung von Brennstoffzellen für Wohngebäude im großen Maßstab weiterhin prägt. METIs Kyutou-Shoene-Subventionen für 2025 gewähren 160.000 JPY (1.050 USD) pro Basiseinheit und 40.000 JPY (260 USD) für netzverbundene Modelle, und diese Struktur begünstigt eindeutig Einheiten, die an einem netzinteraktiven Betrieb teilnehmen können, anstatt nur als eigenständige Generatoren zu fungieren. Der Markt für Mikro-Kraft-Wärme-Kopplung profitiert von diesem Konzept, da jede subventionierte Installation auch eine künftige Basis für virtuelle Kraftwerke im Wohnsektor stärkt. Deutschland folgt einem ähnlichen Weg durch überarbeitete Förderung für Brennstoffzellenheizungen, wobei das KfW-433-Programm im Januar 2024 aktualisiert wurde und eine Förderdeckung von 30–70 % für Brennstoffzellengeräte vorsieht. AIsin's Markteinführung des solar-priorisierten ENE-FARM Typ S im März 2026 mit einem elektrischen Wirkungsgrad von 55 % bezogen auf den unteren Heizwert und integrierter PV-Priorisierungssteuerung zeigt, wie sich der Markt für Mikro-Kraft-Wärme-Kopplung über die Wärmerückgewinnung hinaus in Richtung Energiemanagementsysteme für Haushalte entwickelt.[2]AISIN Corporation, "AISIN bringt solar-priorisierten ENE-FARM Typ S auf den Markt," AISIN, aisin.com

Energiesicherheitsdruck für dezentrale Stromerzeugung nach dem Russland-Ukraine-Konflikt

Der Markt für Mikro-Kraft-Wärme-Kopplung wurde durch den Wandel in der europäischen Energiepolitik nach dem Russland-Ukraine-Konflikt gestärkt, der die Energiesicherheit in den Mittelpunkt von Investitionsentscheidungen rückte. In diesem Markt wird die dezentrale Stromerzeugung nicht mehr nur als Option zur CO₂-Einsparung betrachtet, da viele Käufer sie nun als Resilienzanlage schätzen, die die Kontinuität von Wärme- und Stromversorgung bei Netz- oder Brennstoffunterbrechungen sichert. Krankenhäuser, Hotels, Rechenzentren und andere Einrichtungen mit kontinuierlichem Energiebedarf sind zunehmend bereit, höhere Systemkosten zu akzeptieren, wenn diese das Betriebsrisiko reduzieren. Capstone Green Energys MOU mit Microgrids 4 AI vom Oktober 2025 zeigt, dass der Markt für Mikro-Kraft-Wärme-Kopplung nun auch Anwendungsfälle für KI-verknüpfte Rechenzentrumsredundanz erschließt, die weit über den traditionellen Wohnheizungsbedarf hinausgehen. Dieser breitere Käufermix verringert die Abhängigkeit von einzelnen Subventionsprogrammen und verleiht dem Markt für Mikro-Kraft-Wärme-Kopplung eine widerstandsfähigere Nachfragebasis in gewerblichen, institutionellen und spezialisierten Stromanwendungen.

Emissionsvorschriften zur Förderung hocheffizienter Kraft-Wärme-Kopplung

Der Markt für Mikro-Kraft-Wärme-Kopplung wird durch Emissionsvorschriften vorangetrieben, die hocheffiziente Kraft-Wärme-Kopplung nun deutlicher fördern als in früheren Politikzyklen. Die überarbeitete Energieeffizienzrichtlinie der EU führt ab Januar 2028 strengere Primärenergiegrenzwerte ein, schließt ab 2035 rein fossile Systeme von der Förderung aus und begrenzt die künftige Förderfähigkeit ab 2050 auf Kraft-Wärme-Kopplungssysteme, die mit erneuerbaren Energien oder Abwärme betrieben werden. Dieser Compliance-Pfad gibt den Herstellern eine viel klarere Produkt-Roadmap, da aktuelle Designentscheidungen nun sauberere Brennstoffmischungen und eine höhere Effizienzleistung über einen längeren Zeitraum unterstützen müssen. Die irische Regulierungsbehörde für Versorgungsunternehmen aktualisierte im November 2025 ihr Zertifizierungsverfahren für hocheffiziente KWK und führte digitale Einreichungswege ein, die ab Januar 2026 wirksam wurden. Der Markt für Mikro-Kraft-Wärme-Kopplung profitiert, wenn Zertifizierungs- und Netzanschlussverfahren einfacher werden, da kürzere Verwaltungsfristen die Projektfinanzierbarkeit sowohl für Anbieter als auch für Gebäudeeigentümer verbessern.

Wasserstoff-ready-Mikro-KWK-Plattformen erschließen künftige Brennstoffflexibilität

Der Markt für Mikro-Kraft-Wärme-Kopplung wird auch durch wasserstoff-ready-Produktdesign neu gestaltet, das Käufern einen klareren Weg zur Brennstoffumstellung bietet, ohne das gesamte System ersetzen zu müssen. MWM veröffentlichte im April 2025 sein 25H2-Kit, das eine Wasserstoffbeimischung von bis zu 25 Volumenprozent in bestehenden gasmotorischen KWK-Anlagen ermöglicht und eine Reduzierung der Treibhausgasemissionen um 8 % ohne vollständigen Geräteaustausch erzielt. Das EU-geförderte SO-FREE-Projekt stellte dann im Februar 2026 eine 5-kWe-SOFC-Plattform vor, die im Bereich von 0–100 % Wasserstoff betrieben werden kann und dabei einen Gesamtwirkungsgrad von 90–94 % erreicht. AIsin's Kyoto-Demonstration im Dezember 2025 testete eine 10-kW-Klasse-SOFC mit reinem Wasserstoff bei einem elektrischen Wirkungsgrad von über 60 %, was zeigt, dass dieser Wandel über die Laborarbeit hinausgeht und in die angewandte Produktvalidierung übergeht. Der Markt für Mikro-Kraft-Wärme-Kopplung gewinnt durch diese Flexibilität einen langfristigen Vorteil, da Käufer heute erworbene Anlagen gegen künftige Wasserstoffbeimischung im Gasnetz und strengere Emissionsstandards absichern können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu Kesseln und Wärmepumpen | -1.8% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnell sinkende Kosten für elektrische Wärmepumpen und Speicher | -1.5% | Westeuropa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Installateuren für die Brennstoffzellenwartung | -0.8% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu Brennwertkesseln und Wärmepumpen

Der Markt für Mikro-Kraft-Wärme-Kopplung sieht sich in Wohnanwendungen weiterhin mit einer klaren Kostenbarriere konfrontiert, da viele Systeme deutlich teurer in der Installation sind als Brennwertkessel und viele Standard-Heizalternativen. Diese Preislücke ist besonders schwierig bei Einfamilienhäusern, wo die Amortisation von einer hohen Auslastung, günstigen Einspeisevergütungen und einer starken Subventionsabdeckung abhängt. Der Markt für Mikro-Kraft-Wärme-Kopplung weist bei Brennstoffzellensystemen auch eine zusätzliche Installationskomplexität auf, was die Projektkosten erhöht, wenn ausgebildete Techniker knapp sind. Käufer vergleichen häufig den ausgewiesenen Installationspreis anstatt des vollständigen Lebenszykluswerts, was das Verkaufsargument für Systeme schwächt, die Einsparungen über einen viel längeren Betriebszeitraum erzielen. Bis die Produktionsvolumina ausreichend steigen, um eine breitere Fertigungsskalierung zu ermöglichen, werden die Anfangsinvestitionskosten ein wesentliches Hemmnis für den Markt für Mikro-Kraft-Wärme-Kopplung in preissensiblen Regionen bleiben.

Schnell sinkende Kosten für elektrische Wärmepumpen und Speicher

Der Markt für Mikro-Kraft-Wärme-Kopplung steht unter Druck durch elektrische Heiz- und Speichertechnologien, die sich in Kosten und politischer Unterstützung weiter verbessern, auch nach einem schwächeren Absatzjahr in Westeuropa. Die britische Regierung prognostizierte eine Reduzierung der Investitionskosten für Niedertemperatur-Wärmepumpen um 33 % zwischen 2021 und 2035, was einen starken mittelfristigen Kostenpfad für konkurrierende Systeme signalisiert. BDR Thermea berichtete, dass die Wärmepumpenverkäufe in Westeuropa im Jahr 2024 um 350.000 Einheiten zurückgingen, betonte jedoch weiterhin Produktstrategien, die Wärmepumpen mit anderen Technologien kombinieren, anstatt sich aus der Kategorie zurückzuziehen. Der Markt für Mikro-Kraft-Wärme-Kopplung sieht sich einem schwierigeren Wettbewerbsumfeld gegenüber, wenn gleichzeitig die Batteriepreise sinken, da Speicher die Einsatzflexibilität in Hochstrompreisumgebungen teilweise replizieren können. Anbieter, die Hybridlösungen mit Mikro-KWK, Wärmepumpen und Batteriespeicher positionieren, sind besser aufgestellt als jene, die den Markt für Mikro-Kraft-Wärme-Kopplung nur als eigenständigen Ersatz für Kessel oder Netzstrom vermarkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Wasserstoffbeimischungsbereitschaft verändert die Dominanz von Erdgas

Erdgas dominierte im Jahr 2025 mit 64,1 % den Markt für Mikro-Kraft-Wärme-Kopplung, was die Reichweite der bestehenden Gasnetzinfrastruktur in Europa, Nordamerika und Ostasien sowie die große installierte Basis von Einheiten widerspiegelt, die bereits auf Gasnutzung optimiert sind. Im Markt für Mikro-Kraft-Wärme-Kopplung spielt die installierte Basis weiterhin eine wichtige Rolle, da Service-Know-how, Brennstoffverfügbarkeit und Käufervertrautheit alle etablierten gasbasierten Systemen gegenüber neueren Optionen begünstigen. Tokyo Gas hat bereits einen Pilotversuch mit 20 % Wasserstoffbeimischung für ENE-FARM-Einheiten gestartet, was zeigt, dass das Gassegment nicht statisch ist und beginnt, sauberere Brennstoffanteile aufzunehmen. Biogas und Biomasse bleiben volumenmäßig kleiner, haben jedoch strategischen Wert in Nord- und Mitteleuropa, wo landwirtschaftliche Reststoffe und lokale Brennstoffversorgung die dezentrale Stromerzeugung unterstützen können. Das im März 2026 abgeschlossene µBIO-KWK-Projekt demonstrierte eine 2,5-kWe-SOFC in Kombination mit einem 15-kW-Holzpellet-Vergaser und erzielte einen Gesamtwirkungsgrad von über 90 %, was den Fall für biomassegespeiste Systeme in netzfernen oder ländlichen Anwendungen unterstützt.

Wasserstoff-ready- und Synthesegas-Plattformen sind das am schnellsten wachsende Brennstoffsegment im Markt für Mikro-Kraft-Wärme-Kopplung mit einer prognostizierten CAGR von 15,3 % bis 2031. Dieses Wachstum spiegelt eine auf künftige Compliance ausgerichtete Kaufmentalität wider, da Käufer Systeme wünschen, die weiterhin betrieben werden können, wenn die Wasserstoffbeimischung zunimmt und die Emissionsvorschriften verschärft werden. MWMs 25H2-Nachrüstpfad bietet bestehenden Gasmotorenbetreibern einen praktischen Weg in den Mischbrennstoffbetrieb, ohne vollständige Systeme ersetzen zu müssen, was für kostensensible gewerbliche Anlagen wichtig ist. Das SO-FREE-Projekt und AIsin's Demonstration einer reinen Wasserstoff-SOFC zeigen, dass die Mikro-KWK-Branche auch auf Systeme hinarbeitet, die von Teilbeimischungen zu vollem Wasserstoffbetrieb übergehen können. Gewerbliche und institutionelle Käufer nehmen dieses Segment schneller an als Haushalte, da längere Anlagenlebensdauern das Risiko gestrandeter Vermögenswerte bei nicht-wohnwirtschaftlicher Beschaffung bedeutsamer machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Brennstoffzellen gewinnen an Fahrt, während Verbrennungsmotoren die Basis verteidigen

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 40,7 % am Markt für Mikro-Kraft-Wärme-Kopplung und bleiben wichtig, da Servicenetzwerke ausgereift sind, Ersatzteile leicht zu beschaffen sind und die Installationskosten niedriger sind als bei Brennstoffzellensystemen. Diese installierte Basis verschafft Verbrennungsmotor-Anbietern eine dauerhafte Position im Markt für Mikro-Kraft-Wärme-Kopplung, insbesondere an gewerblichen Standorten, wo die Wartungsvertrautheit wichtiger ist als maximale elektrische Effizienz. Eine Studie in Nature Communications aus dem Jahr 2024 berichtete von einem Gegenkolbenmotor mit einem elektrischen AC-Wirkungsgrad von 35,2 % und einem KWK-Gesamtwirkungsgrad von über 93 %, was zeigt, dass die Motorinnovation weiter voranschreitet und nicht bei veralteten Leistungsniveaus stagniert. Stirlingmotoren bedienen weiterhin ruhigere Wohnumgebungen, während Mikroturbinen gewerbliche Nutzer ansprechen, die Mehrbrennstoffflexibilität und Fernüberwachung durch strukturierte Serviceverträge wünschen. Das bedeutet, dass der Technologiemix breit bleibt, auch wenn die Aufmerksamkeit auf effizientere elektrochemische Systeme gelenkt wird.

Brennstoffzellensysteme sind die am schnellsten wachsende Antriebskategorie im Markt für Mikro-Kraft-Wärme-Kopplung mit einem prognostizierten Wachstum von 13,2 % bis 2031. Die SO-FREE-Plattform erreichte einen Gesamtwirkungsgrad von 90–94 % über einen Wasserstoffbereich von 0–100 %, was Brennstoffzellen einen klaren Vorteil bei der effizienzorientierten Produktpositionierung verschafft. Elcogen setzte im Mai 2026 einen weiteren Schritt, indem es den elcoStack E3000 G2 auf den Markt brachte und die Stapelfertigungskapazität auf 360 MW in Tallinn skalierte, mit einem behaupteten elektrischen Wirkungsgrad von 75 % für die Plattform. Im Markt für Mikro-Kraft-Wärme-Kopplung sind diese Fortschritte bedeutsam, da eine bessere elektrische Leistung die Wirtschaftlichkeit vor Ort verbessert und das Argument für netzverbundenen Betrieb und Einspeisevergütungen stärken kann. Mit weiterer Skalierung der Versorgung wird sich die Wettbewerbsdifferenzierung wahrscheinlich von der reinen Stapelproduktion weg und stärker hin zu Steuerung, Integration, digitalem Service und Feldzuverlässigkeit verlagern.

Nach Leistungsklasse: Das 5–20-kWe-Band überbrückt Wohn- und Gewerbebedarf

Das 5–20-kWe-Band hielt im Jahr 2025 einen Anteil von 35,3 % am Markt für Mikro-Kraft-Wärme-Kopplung und ist auch die am schnellsten wachsende Leistungsklasse mit einer CAGR von 11,3 % bis 2031. Dieser Teil des Marktes für Mikro-Kraft-Wärme-Kopplung funktioniert gut, da er zu Mehrfamilienwohnblöcken, kleinen Büros und Gemeinschaftsgebäuden passt, die einen gleichmäßigeren thermischen und elektrischen Bedarf haben als Einfamilienhäuser. Diese Kundengruppen weisen in der Regel höhere jährliche Lastfaktoren auf, sodass sich die Wirtschaftlichkeit im Vergleich zu kleineren reinen Wohnsystemen verbessert. Das gleiche Band entspricht auch den Bedürfnissen von Käufern, die Netzdienste, gebäudeseitige Optimierung und Fernverwaltung hinzufügen möchten, ohne in eine viel größere industrielle Systemklasse zu wechseln. Seine doppelte Position in Wohn- und kleinen Gewerbeanwendungen erklärt, warum es sowohl beim aktuellen Anteil als auch beim prognostizierten Wachstum führend ist.

Das untere Ende des Marktes für Mikro-Kraft-Wärme-Kopplung bedient weiterhin Premium-Einfamilienhaus-Anwendungen, und dieser Bereich bleibt wichtig in Japan, wo kompakte Brennstoffzellensysteme in dichte städtische Wohngebäude passen und mit Dach-Photovoltaik und Batteriespeicher kombiniert werden können. AIsin's Demonstration für Mehrfamilienhäuser im Geschäftsjahr 2026 spiegelt diese Richtung wider, da sie Sub-1-kWe-SOFC-Einheiten mit Batterie- und PV-Integration kombiniert, um die gebäudeseitige Energiesteuerung zu verbessern. Die Bereiche 20–50 kWe und 50–100 kWe unterstützen leichte Industrie-, institutionelle und resiliente Gewerbeanwendungen, einschließlich Krankenhäuser, Schulen und datenzentrierte Einrichtungen, bei denen Ausfallzeiten höhere Kosten verursachen. Das Fit4Micro-Projekt, das im September 2026 abgeschlossen werden soll, testet hybride Mikroturbinen-KWK-Konfigurationen für Mehrfamilienhäuser und bietet Unterstützung für mittelgroße Systeme, die Brennstoffflexibilität mit starker thermischer Leistung verbinden. Das lässt das 5–20-kWe-Segment in einer starken Mittelposition zwischen kompakten Wohnformaten und größeren institutionellen Einheiten.

Nach Anwendung: Mehrfamilienhäuser und Quartiersversorgung überholen die Wohnbasis

Wohngebäude für Einfamilienhäuser machten im Jahr 2025 39,7 % des Marktes für Mikro-Kraft-Wärme-Kopplung aus, und diese Basis bleibt am stärksten in Japan und Deutschland, wo langjährige Anreize und ein starkes Bewusstsein für Haushaltsenergiekosten die Wirtschaftlichkeit für Eigennutzer unterstützen. Im Markt für Mikro-Kraft-Wärme-Kopplung versuchen führende OEMs nun, den Lebenszeitwert aus dieser Basis durch Fernüberwachung und Serviceabonnements zu steigern, anstatt sich nur auf einmalige Geräteverkäufe zu verlassen. Dieser Wandel ist bedeutsam, da Wohneinheitenvolumina groß sein können, aber wiederkehrende Serviceerlöse ein stabileres Margenprofil bieten als Hardware allein. Das Segment bleibt daher nicht nur für den installierten Anteil wichtig, sondern auch für die Nachmarktmonetarisierung und Markenbindung über den Systemlebenszyklus.

Mehrfamilienhäuser und Quartiersversorgungsanwendungen sollen im Markt für Mikro-Kraft-Wärme-Kopplung bis 2031 mit 12,1 % wachsen, was die stärkste anwendungsbezogene Rate im Bericht ist. Gebäudeverwalter in diesem Segment können Lasten bündeln, Versorgungstarife effizienter nutzen und die Teilnahme an virtuellen Kraftwerken auf eine Weise rechtfertigen, die für einzelne Hausbesitzer schwieriger zu erreichen ist. Panasonics Cardiff-Installation vom Dezember 2024 mit 21 Wasserstoff-Brennstoffzelleneinheiten, 372 kW Photovoltaik und einem 1-MWh-Batteriespeicher bietet eine sichtbare Referenz für hybride Energiesysteme, die Erzeugung, Speicherung und dezentrales Management an einem einzigen Standort kombinieren. Gewerbliche Räumlichkeiten bleiben eine mittelgroße Chance, bei der gleichmäßige Wärmelasten die KWK-Wirtschaftlichkeit unterstützen, während institutionelle und industrielle Nutzer am oberen Ende der Mikro-KWK-Branche weiterhin fortschrittliche Konfigurationen wie PV-SOFC-Integration mit erheblichen CO₂-Reduzierungen validieren. Der Anwendungsmix verlagert sich daher von der verteilten Einzelhausnutzung hin zu professionell verwalteten Gebäuden, die mehr Wert aus Flexibilität, Service und Energiehandel schöpfen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2025 49,2 % der Marktgröße für Mikro-Kraft-Wärme-Kopplung, und die Region soll bis 2031 mit einer CAGR von 10,8 % wachsen. Japan bleibt der Anker des regionalen Marktes für Mikro-Kraft-Wärme-Kopplung, da die ENE-FARM-Förderung weiterhin die Nachfrage nach Brennstoffzellen für Wohngebäude und netzverbundene Installationen kanalisiert. METIs Subventionsdesign für 2025 bietet zusätzliche Unterstützung für netzverbundene Modelle, was dazu beiträgt, eine breitere installierte Basis für koordinierte dezentrale Energiedienstleistungen aufzubauen. Japans 7. Grundlegender Energieplan bekräftigte Wasserstoff als Energieträger der nächsten Generation, und Tokyo Gas' Pilotversuch mit 20 % Wasserstoffbeimischung für ENE-FARM-Einheiten zeigt, wie politische Ambitionen durch praktische Netzwerktests untermauert werden. China trägt durch politische Unterstützung für dezentrale Energie zur Skalierung bei, während Südkorea und Australien durch auf Resilienz ausgerichtete Energiestrategien im Zusammenhang mit breiteren Dekarbonisierungszielen zur Nachfrage beitragen.

Europa ist der zweitgrößte regionale Block in der Marktanteilsstruktur für Mikro-Kraft-Wärme-Kopplung und auch der regulierungsintensivste. Deutschland verankert die regionale Nachfrage sowohl im Wohn- als auch im Gewerbebereich, während das Vereinigte Königreich Teil der europäischen Nachfragebasis für kleinere gewerbliche und Wohnsysteme bleibt. Der EU-Compliance-Zeitplan mit strengeren Hocheffizienzgrenzwerten ab 2028 und dem Ausschluss rein fossiler Systeme ab 2035 drängt Anbieter im Markt für Mikro-Kraft-Wärme-Kopplung dazu, aktuelle Systeme für sauberere Zukunftsbrennstoffe zu konzipieren, anstatt nur auf kurzfristige Gasnutzung zu setzen. Frankreich, Italien, Spanien und die Niederlande bilden die nächste Gruppe europäischer Märkte, und Irlands digitales HE-KWK-Zertifizierungsverfahren ab Januar 2026 unterstützt eine stabilere Projektpipeline durch Verringerung des Verwaltungsaufwands.

Nordamerika bleibt im Markt für Mikro-Kraft-Wärme-Kopplung trotz starkem Gebäudebestand und relevantem Wärmebedarf unterentwickelt. Die Vereinigten Staaten konzentrieren die Einführung weiterhin auf leichte Industrie- und Gewerbeumgebungen, da niedrigere Gaspreise, uneinheitliche Nettomessungsregeln und das Fehlen einer japanischen Wohnbrennstoffzellen-Subvention die Haushaltsdurchdringung begrenzen. Kanada beginnt, stärkere Mehrfamilienhaus-Anwendungsfälle in kälteren Provinzen zu testen, während Mexiko eine aufkommende Möglichkeit für Mikroturbinen- und Verbrennungsmotorsysteme bietet, bei denen das Stromkostenmanagement strategisch wichtiger wird. Südamerika bleibt auf Brasiliens Biogas-KWK-Potenzial und Argentiniens Resilienzanforderungen ausgerichtet, während der Nahe Osten und Afrika frühe Märkte bleiben, die von der industriellen Diversifizierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie von Netzuverlässigkeitsbedenken in Südafrika angeführt werden.

Wettbewerbslandschaft

Der Markt für Mikro-Kraft-Wärme-Kopplung ist mäßig fragmentiert. Europäische OEMs wie Vaillant Group, Viessmann Group, BDR Thermea und 2G Energy bleiben in Wohn- und kleinen Gewerbeinstallationen stark, da sie etablierte Servicereichweite mit Erfahrung in subventionsgebundenen Vertriebskanälen kombinieren. Japanische Hersteller, insbesondere AISIN und Yanmar, halten eine wichtige Position im hocheffizienten SOFC-Segment und definieren weiterhin die Produktrichtung bei kompakten Wohnsystemen. Mittelständische Verbrennungsmotor-Anbieter konkurrieren im Markt für Mikro-Kraft-Wärme-Kopplung weiterhin effektiv, indem sie niedrigere Installationskosten, Wartungsfreundlichkeit und bewährte Feldleistung für gewerbliche Käufer betonen. BDR Thermeas Erwerb von Minderheitsbeteiligungen an 6 italienischen und spanischen Heizungsserviceunternehmen im Jahr 2024 zeigt, wie führende Unternehmen in Serviceinfrastruktur investieren, um dem Installateursengpass zu begegnen und wiederkehrende Wartungserlöse aufzubauen.

Die Wettbewerbsgrenze im Markt für Mikro-Kraft-Wärme-Kopplung verlagert sich hin zur Wasserstoffintegration und zu neuen Anwendungsfällen für Stromresilienz außerhalb der traditionellen Wohnheizungsbasis. Honda trat 2026 in diesen Bereich ein mit einem Wasserstoff-Brennstoffzellen-KWK-Demonstrationsprogramm in Offenbach, Deutschland, und brachte damit Brennstoffzellen-Engineering aus der Automobilindustrie in ein Feld, das lange von spezialisierten Energieunternehmen dominiert wurde. Capstone Green Energys MOU mit Microgrids 4 AI vom Oktober 2025 zeigt, wie Mikroturbinen-Anbieter sich für KI-Rechenzentrumsredundanz positionieren, anstatt sich nur auf konventionelle KWK-Nachfrage zu verlassen. Elcogens Stapelmarkteinführung im Mai 2026 und die Kapazitätserweiterung auf 360 MW deuten darauf hin, dass eine vorgelagerte Skalierung die Komponentenkosten senken und mehr Wettbewerbswert in Richtung Systemintegration, Softwaresteuerung und Felddienst verlagern könnte.

Der Markt für Mikro-Kraft-Wärme-Kopplung wird wahrscheinlich auch dann einem Wettbewerbswandel unterliegen, wenn standardisierte Schnittstellen die Komponentenbindung in der Brennstoffzellen-Wertschöpfungskette reduzieren. SO-FREEs Vorschlag zur IEC-Standardisierung von SOFC-Stapelschnittstellen weist in diese Richtung und könnte es neuen Marktteilnehmern erleichtern, Systeme um eine modularere vorgelagerte Versorgung zusammenzustellen. Dennoch wird die Führungsposition im Markt für Mikro-Kraft-Wärme-Kopplung weiterhin von der Feldausführung abhängen, da Serviceabdeckung, Installateursschulung und Steuerungssoftware schwer schnell zu kopieren sind. Der stärkste Weißraum verbleibt in Energiemanagementsoftware für Mehrfamilienhaus-Portfolios, Wasserstoffbeimischungs-Nachrüstkits für bestehende Anlagen und Biogas-verknüpften Systemen für agrar-industrielle Cluster, bei denen Abfallströme und Netzschwäche die lokale Stromerzeugungswirtschaft unterstützen können.

Marktführer der Mikro-Kraft-Wärme-Kopplung (KWK)-Branche

Vaillant Group

Viessmann Group

Yanmar Holdings

BDR Thermea (Remeha)

AISIN Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Elcogen brachte den elcoStack E3000 G2 auf den Markt, eine massenfertigungsfähige SOFC-Stapelplattform mit einem elektrischen Wirkungsgrad von 75 % und einem Gesamtwirkungsgrad von 90 % mit Wärmerückgewinnung, mit einer auf 360 MW skalierten Produktionskapazität in seiner Tallinner Anlage. Die Markteinführung positioniert Elcogen als Hochvolumen-Upstream-Stapellieferant, der in der Lage ist, eine breitere europäische Mikro-KWK-Skalierung zu unterstützten Stapelkosten zu unterstützen

- Mai 2026: Honda gab die Entwicklung eines Wasserstoff-Brennstoffzellen-KWK-Systems für Gewerbe- und Wohngebäude bekannt und richtete ein Demonstrationslabor in Offenbach, Deutschland, ein, das für den Betrieb im Sommer 2026 geplant ist. Hondas Eintritt bringt Brennstoffzellen-Engineering-Tiefe aus der Automobilindustrie und globale Lieferkettenskalierung in einen Markt, der bisher von spezialisierten KWK-OEMs dominiert wurde

- Dezember 2025: Kiturami Boiler hat seine Bemühungen auf dem nordamerikanischen Markt verstärkt, indem es ein Mikro-Kraft-Wärme-Kopplungs-System der 200-kW-Klasse in die Vereinigten Staaten exportiert hat.

- November 2025: 2G Energy hat eine strategische Partnerschaft mit Kiturami geschlossen, einem führenden südkoreanischen Hersteller von Kesseln und Kühlsystemen. Diese Zusammenarbeit zielt darauf ab, 2Gs effiziente KWK-Systeme mit Kituramis fortschrittlichen Wärme- und Kühltechnologien zu kombinieren, um integrierte Energielösungen anzubieten, die auf den südkoreanischen Markt zugeschnitten sind. Kituramis aktive Beteiligung an Südkoreas Fernwärme- und lokalen Heizungssektoren stärkt das Potenzial der Partnerschaft weiter, die wachsende Nachfrage des Landes nach effizienter und nachhaltiger Energieinfrastruktur zu bedienen.

Umfang des globalen Marktberichts für Mikro-Kraft-Wärme-Kopplung (KWK)

Mikro-Kraft-Wärme-Kopplung (Mikro-KWK) ist ein Energiesystem, das darauf ausgelegt ist, gleichzeitig Strom und nutzbare Wärme aus einer einzigen Brennstoffquelle zu erzeugen, und das für Einzelhaushalte oder kleine Gebäude geeignet ist. Durch die Rückgewinnung von Abwärme aus der Stromerzeugung liefert es Raum- und Warmwasserheizung und erreicht dabei einen Gesamtenergienutzungsgrad von bis zu 80 %.

Der Markt für Mikro-Kraft-Wärme-Kopplung ist nach Brennstofftyp, Antriebstechnologie, Leistungsklasse, Anwendung und Geografie segmentiert. Nach Brennstofftyp ist der Markt in Erdgas-, Biogas/Biomasse- und Wasserstoff-ready/Synthesegas-Systeme segmentiert. Nach Antriebstechnologie ist der Markt in Verbrennungsmotor (ICE), Stirlingmotor, Mikroturbine und Brennstoffzellentechnologien, einschließlich PEM und SOFC, segmentiert. Nach Leistungsklasse ist der Markt in weniger als 5 kWe, 5–20 kWe, 20–50 kWe und 50–100 kWe segmentiert. Nach Anwendung ist der Markt in Wohngebäude für Einfamilienhäuser, Mehrfamilienhäuser/Quartiersversorgung, gewerbliche Einrichtungen einschließlich Einzelhandel, Büros und Gastgewerbe sowie Industrie- und institutionelle Einrichtungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Mikro-Kraft-Wärme-Kopplung in 21 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Erdgas |

| Biogas / Biomasse |

| Wasserstoff-ready / Synthesegas |

| Verbrennungsmotor (ICE) |

| Stirlingmotor |

| Mikroturbine |

| Brennstoffzelle (PEM, SOFC) |

| Weniger als 5 kWe |

| 5–20 kWe |

| 20–50 kWe |

| 50–100 kWe |

| Wohngebäude Einfamilienhaus |

| Mehrfamilienhaus / Quartiersversorgung |

| Gewerbe (Einzelhandel, Büros, Gastgewerbe) |

| Industrie- und institutionelle Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Brennstofftyp | Erdgas | |

| Biogas / Biomasse | ||

| Wasserstoff-ready / Synthesegas | ||

| Nach Antriebstechnologie | Verbrennungsmotor (ICE) | |

| Stirlingmotor | ||

| Mikroturbine | ||

| Brennstoffzelle (PEM, SOFC) | ||

| Nach Leistungsklasse | Weniger als 5 kWe | |

| 5–20 kWe | ||

| 20–50 kWe | ||

| 50–100 kWe | ||

| Nach Anwendung | Wohngebäude Einfamilienhaus | |

| Mehrfamilienhaus / Quartiersversorgung | ||

| Gewerbe (Einzelhandel, Büros, Gastgewerbe) | ||

| Industrie- und institutionelle Einrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die globale Mikro-Kraft-Wärme-Kopplung?

Der globale Markt für Mikro-Kraft-Wärme-Kopplung steht im Jahr 2026 bei 6,00 Milliarden USD und soll bis 2031 auf 9,90 Milliarden USD wachsen, mit einer CAGR von 10,54 % über den Zeitraum 2026–2031.

Welcher Brennstofftyp führt die Einführung heute an?

Erdgas bleibt das größte Brennstoffsegment mit einem Anteil von 64,1 % im Jahr 2025, da die bestehende Gasinfrastruktur ihm weiterhin den stärksten Vorteil bei der installierten Basis verschafft.

Welche Technologie wächst am schnellsten bei Mikro-KWK-Systemen?

Brennstoffzellensysteme sind die am schnellsten wachsende Antriebskategorie mit einem prognostizierten Wachstum von 13,2 % bis 2031, unterstützt durch höhere Effizienz und wasserstoff-ready-Entwicklung.

Warum ist Asien-Pazifik der führende regionale Knotenpunkt?

Asien-Pazifik hielt 49,2 % des Umsatzes im Jahr 2025 und soll bis 2031 auch mit einer CAGR von 10,8 % wachsen, wobei Japans ENE-FARM-Förderung und die breitere regionale Politik für dezentrale Energie die Nachfrage antreiben.

Welche Anwendung wächst am schnellsten?

Mehrfamilienhäuser und Quartiersversorgung ist die am schnellsten wachsende Anwendung mit einer CAGR von 12,1 % bis 2031, da Gebäudebetreiber Lasten bündeln, die Wirtschaftlichkeit verbessern und auf netzinteraktive Wertströme zugreifen können.

Was ist das größte Risiko für eine breitere Einführung?

Hohe Anfangssystemkosten bleiben das Haupthemmnis, und der Druck nimmt zu, da Wärmepumpen und Speicher in Kosten, Förderungspolitik und Käufervertrautheit weiter verbessert werden.

Seite zuletzt aktualisiert am: