Marktgröße und Marktanteil für Telematik in der Materialflusstechnik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

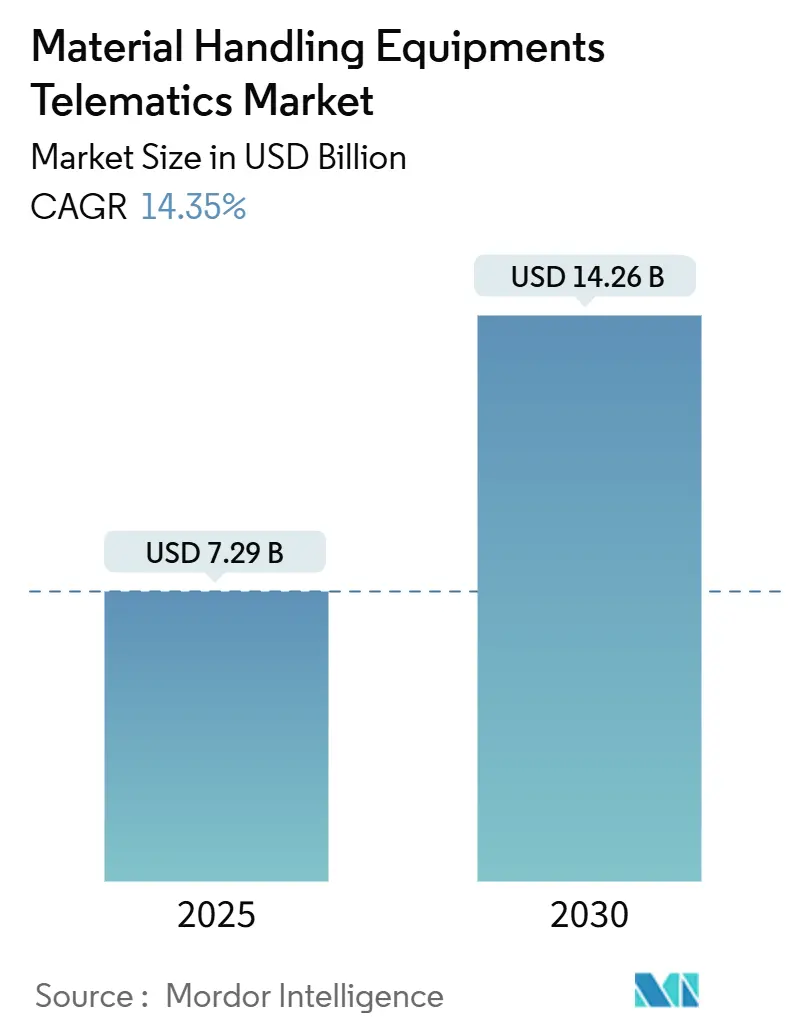

| Marktgröße (2025) | 7.29 Milliarden US-Dollar |

| Marktgröße (2030) | 14.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telematikmarkts für Materialflusstechnik durch Mordor Intelligence

Der Telematikmarkt für Materialflusstechnik steht im Jahr 2025 bei 7,29 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 14,26 Milliarden USD erreichen, was einer CAGR von 14,35 % von 2025 bis 2030 entspricht. Regulatorische Compliance-Anforderungen, Programme zur Lagerautomatisierung und der Wandel hin zur vorausschauenden Wartung in industriellen Fahrzeugflotten treiben die Expansion voran. Betreiber setzen vernetzte Lösungen ein, um die Bediensicherheit zu überwachen, die Anlagenauslastung zu optimieren und Emissionsberichtspflichten zu erfüllen. In Nordamerika haben strenge OSHA-Vorschriften, die Arbeitssicherheit und Compliance betonen, die Einführung fortschrittlicher Sicherheits- und Überwachungssysteme vorangetrieben. Gleichzeitig erlebt die Region Asien-Pazifik einen Aufschwung, der durch das rasche Wachstum der E-Commerce-Fulfillment-Infrastruktur und eine steigende Nachfrage nach skalierbaren, effizienten Logistiklösungen beflügelt wird.

Wesentliche Erkenntnisse des Berichts

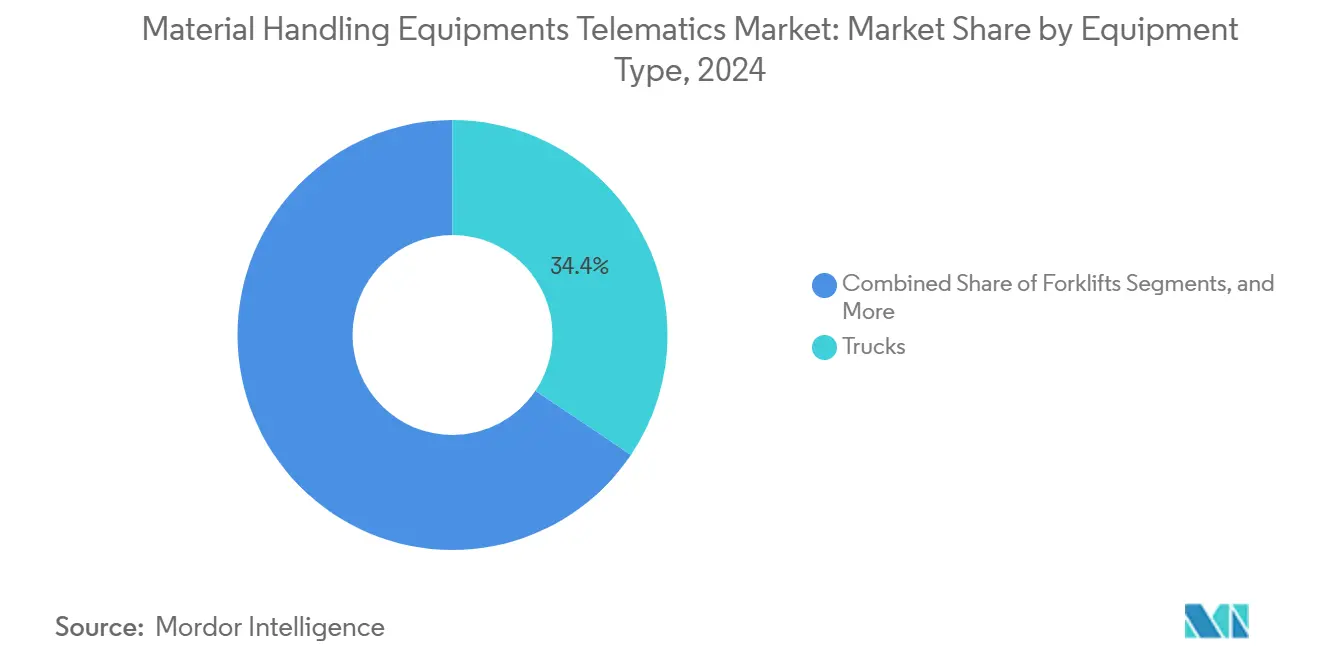

- Nach Gerätetyp führten Lkw mit einem Anteil von 34,42 % am Telematikmarkt für Materialflusstechnik im Jahr 2024, während Automatisch Geführte Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 15,26 % wachsen werden.

- Nach Lösungstyp entfiel auf das Flottenmanagement ein Anteil von 34,32 % am Telematikmarkt für Materialflusstechnik im Jahr 2024, während die vorausschauende Wartung bis 2030 voraussichtlich mit einer CAGR von 16,41 % wachsen wird.

- Nach Endverbrauchsbranche hielt Logistik und Lagerhaltung im Jahr 2024 einen Anteil von 40,72 % am Telematikmarkt für Materialflusstechnik, und das Bauwesen ist für die schnellste CAGR von 14,88 % bis 2030 positioniert.

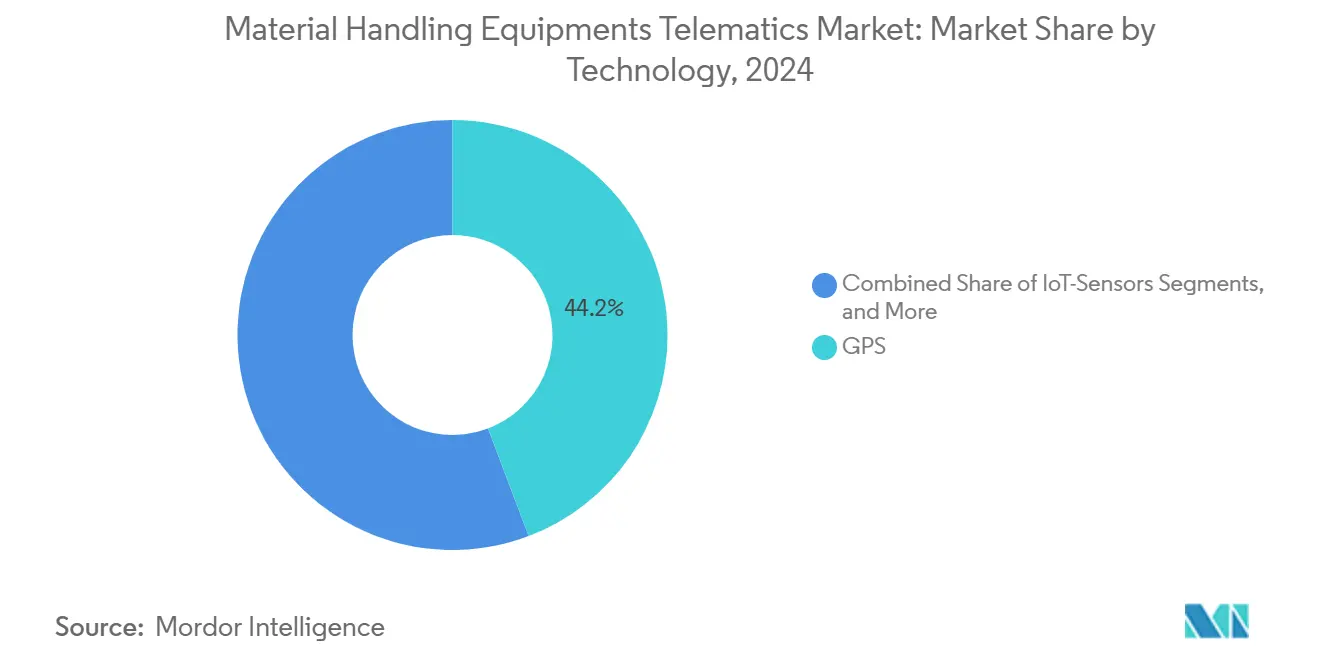

- Nach Technologie entfiel auf GPS im Jahr 2024 ein Anteil von 44,23 % am Telematikmarkt für Materialflusstechnik, während KI-basierte Prädiktivsysteme bis 2030 voraussichtlich mit einer CAGR von 15,12 % expandieren werden.

- Nach Vertriebskanal kontrollierten OEM-Verkäufe im Jahr 2024 einen Anteil von 74,28 % am Telematikmarkt für Materialflusstechnik, während Aftermarket-Installationen bis 2030 voraussichtlich mit einer CAGR von 16,28 % steigen werden.

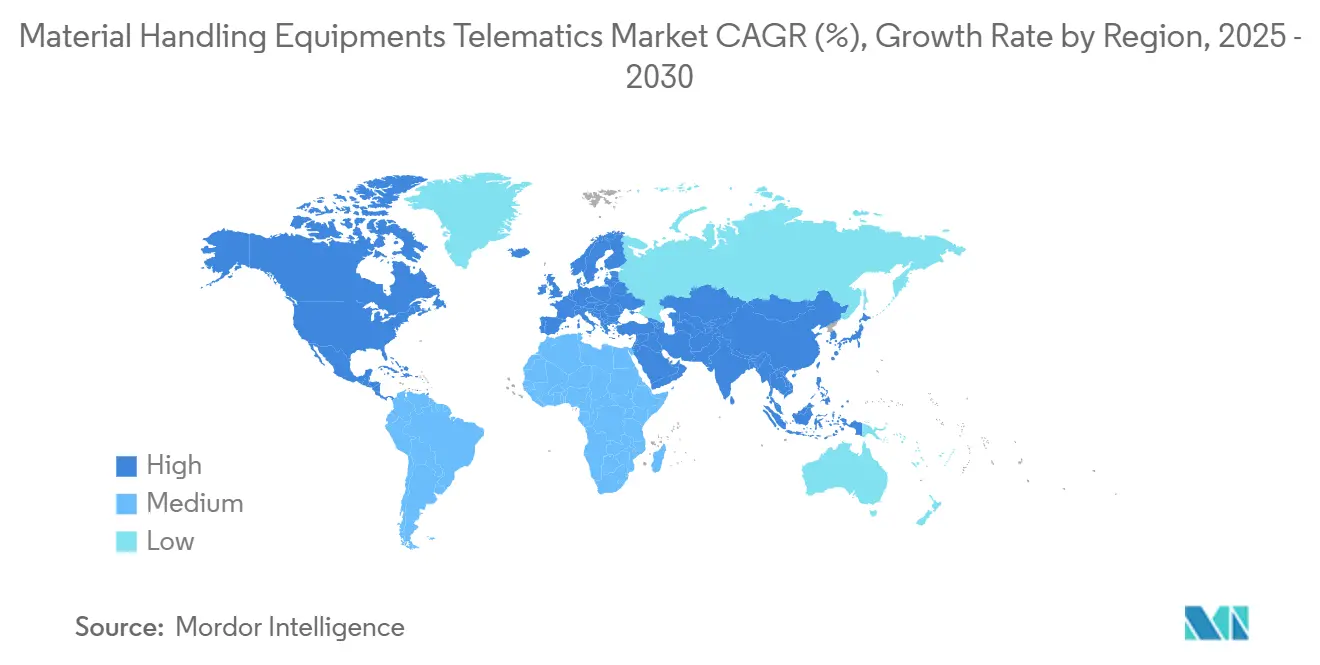

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Anteil von 39,39 % am Telematikmarkt für Materialflusstechnik, und Asien-Pazifik wird voraussichtlich von 2025 bis 2030 eine CAGR von 14,53 % verzeichnen.

Globale Trends und Erkenntnisse im Telematikmarkt für Materialflusstechnik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der OEM-Telematik bei neuen Geräten | +3.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Emissionsprotokollierung jetzt vorgeschrieben | +2.8% | Nordamerika und Europa als Kernregionen, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Flottendaten steigern die Produktivität | +2.5% | Global, konzentriert in Logistikzentren | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt Telemetrie für Automatisch Geführte Fahrzeuge und Gabelstapler | +2.1% | Asien-Pazifik als Kernregion, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Optimierung im geschlossenen Regelkreis durch Konvergenz von Lagerverwaltungssystem und Telematik | +1.9% | Global, frühe Gewinne in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Edge-KI reduziert Latenz für 24/7-Prädiktivwartung | +1.8% | Nordamerika und Europa, Ausweitung auf die Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der OEM-installierten Telematik bei neuen Geräten der Materialflusstechnik

Globale Hersteller integrieren zunehmend vernetzte Hardware während der Montage, wodurch der Nachrüstaufwand entfällt und die Datenerfassung standardisiert wird. Toyota Material Handling konsolidierte im Jahr 2024 Automatisierungsanlagen in der Toyota Automated Logistics Group und stellte Konnektivität in den Mittelpunkt seines Angebots. Clark und Raymond verfolgen ähnliche Wege und ermöglichen es Käufern, vorverkabelte Lkw zu beschaffen, die bei der Lieferung sofort Nutzungs- und Sicherheitsdaten übertragen. Integrierte Designs vereinfachen die Garantieverwaltung und fördern höhere Telematik-Anbindungsraten als Nachrüstsätze. Da OEMs Cloud-Abonnements mit neuen Einheiten bündeln, steigen wiederkehrende Einnahmequellen, und Käufer erhalten ein einheitliches Analyse-Dashboard für die gesamte Flotte.

Regulatorische Vorschriften zur Protokollierung von Sicherheits- und Emissionsdaten

Die OSHA stufte motorisierte Industriefahrzeuge im Jahr 2024 als sechsthäufigst zitierten Standard mit 2.248 Verstößen ein, was zu Strafen für Hersteller und Lagerbetreiber führte [1]„Häufig zitierte OSHA-Standards,”, OSHA, osha.gov. Compliance hängt nun von automatisierter Dokumentation ab, die Bedienerausbildung, tägliche Inspektionen und Vorfallberichte umfasst. Parallel dazu verpflichten die EPA-Phase-3-Vorschriften für schwere Nutzfahrzeuge und die CARB-Nullemissionsanforderungen zur Erfassung von Kraftstoffverbrauch und Leerlaufzeiten[2]„Phase-3-Treibhausgasemissionsstandards,”, US-Umweltschutzbehörde, epa.gov. Telematik wandelt sich von einem Produktivitätsverstärker zu einer Compliance-Notwendigkeit, insbesondere für multinationale Flotten, die sich in überlappenden regionalen Vorschriften bewegen. Anbieter, die Berichtsabläufe automatisieren, verschaffen sich einen Vorteil bei risikoaversen Käufern.

Echtzeit-Flottentransparenz zur Steigerung der Lagerproduktivität

E-Commerce-Fulfillment-Center verarbeiten engere Lieferfenster und steigende Artikelanzahlen, wodurch inaktive Geräte die Durchsatzleistung direkt beeinträchtigen. Vernetzte Dashboards berechnen Fahrtrouten, erkennen Engpässe und gestalten die Dispositionslogik nahezu in Echtzeit um. Die Integration mit Lagerverwaltungssystemen synchronisiert die Aufgabenzuweisung, reduziert Leerfahrten und steigert die Kommissionierungen pro Stunde. Betreiber, die Telematik einsetzen, berichten von messbaren Verbesserungen bei der Verfügbarkeit am Arbeitsplatz und der Arbeitsauslastung, indem sie Dashboards zur Nachschulung leistungsschwacher Fahrer nutzen. Kontinuierliche Verbesserungsschleifen werden datengesteuert statt anekdotisch, wodurch Telematik zu einem Standardelement schlanker Lagerprogramme wird.

Edge-KI-Geräte zur Reduzierung der Cloud-Latenz für 24×7-Prädiktivwartung

Sensorvolumina steigen, da Hersteller Vibrations-, Temperatur- und Stromsensoren in Hydrauliksysteme und Motorsteuerungen integrieren. STMicroelectronics bietet Mikrocontroller an, die Anomalien lokal verarbeiten und Lagerverschleiß innerhalb von Millisekunden erkennen. Edge-Geräte gewährleisten die Alarmzustellung bei Netzwerkausfällen und reduzieren Bandbreitenkosten durch die Eliminierung von Hin- und Rücklauflatenz zur Cloud. Palettenstapler, die im Dreischichtbetrieb laufen, profitieren von sofortigen Abschaltbefehlen, die Kaskadenausfälle verhindern. Nutzer berichten von verlängerten Wartungsintervallen und geringeren Ersatzteilbeständen, da zustandsbasierte Auslöser Kalenderterminpläne ersetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken bei Betreibern | -1.8% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Unsicherheit beim Return on Investment für kleine und mittlere Unternehmen | -1.5% | Global, konzentriert in kostensensiblen Segmenten kleiner und mittlerer Unternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Programmierschnittstellen behindern die Analyse gemischter Flotten | -1.2% | Global, ausgeprägt in Umgebungen mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Hürden bei der privaten 5G-Lizenzierung in dichten Anlagen | -0.9% | Regulatorische Umgebungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken bei Industriebetreibern

Vernetzte Hubwagen übertragen Standortverläufe, Lastgewichte und Bediener-IDs, die einige Unternehmen als wettbewerbssensibel einstufen. Hochkarätige Ransomware-Angriffe auf Fertigungsanlagen verstärken die Vorsicht. Honeywell vermarktet verschlüsselte Gateways und Zero-Trust-Architekturen, dennoch bestehen Vorbehalte in Verteidigungs-, Pharma- und Luft- und Raumfahrtstandorten, wo der Schutz geistigen Eigentums von größter Bedeutung ist [3]„Industrielle Cybersicherheitslösungen,”, Honeywell, honeywell.com. Cybersicherheits-Risikobewertungen erhöhen Zeit und Kosten der Bereitstellungszyklen und verlängern den Verkaufsprozess. Anbieter begegnen dem mit lokalen Datenspeichern und rollenbasierter Zugriffskontrolle, doch Haftungsbedenken verlangsamen die Einführung bei Nachzüglern weiterhin.

Fragmentierte Programmierschnittstellenstandards begrenzen die Analyse gemischter Flotten

Trotz Fortschritten bei ISO- und VDA-Protokollen bestehen zwischen Lkw-, Kran- und Automatisch-Geführte-Fahrzeuge-Anbietern weiterhin unterschiedliche Datenschemata. Betreiber, die drei oder mehr Marken verwalten, stehen vor mehreren Portalen, die keine übergreifenden Auslastungskennzahlen abfragen können. Individuelle Middleware-Projekte erhöhen IT-Budgets und verzögern den Return on Investment. Einige Käufer entscheiden sich für Flotten einer einzigen Marke, um die Datenhygiene zu vereinfachen, und opfern dabei Beschaffungsvorteile. Branchenkonsortien setzen sich für offene Programmierschnittstellen ein, doch proprietäre Ökosysteme bleiben als Wettbewerbsvorteil für große OEMs fest verankert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Lkw verankern vernetzte Flottenprogramme

Lkw generierten im Jahr 2024 einen Anteil von 34,42 % am Telematikmarkt für Materialflusstechnik, was ihre allgegenwärtige Präsenz in Distributionszentren und Fertigungsanlagen widerspiegelt. Die Notwendigkeit, Bedienereinwirkungen, Routenabweichungen und Wartungszyklen zu verfolgen, macht Lkw zu einem bevorzugten Ziel für standardisierte Sensoren. Automatisch Geführte Fahrzeuge verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 15,26 % bis 2030, katalysiert durch E-Commerce-Fulfillment, das einen vollautomatischen Nachtbetrieb erfordert. Automatisch Geführte Fahrzeuge benötigen kontinuierliche Bandbreite für die Flottenorchestrierung, den Batteriewechsel und die Ferndiagnose, wodurch Telematik zu einer unverzichtbaren Infrastruktur wird. Gabelstapler bleiben die zweitgrößte installierte Basis und profitieren von der OSHA-Durchsetzung, die digitale Inspektionsprotokolle vorantreibt. Krane, Arbeitsbühnen und Erdbewegungsmaschinen bieten inkrementelle Chancen in Bau-, Bergbau- und Hafenanwendungen, wo Gefahrenminderung und Kraftstoffoptimierung einen schnellen Return on Investment zeigen.

Toyota Industries, KION Group und Jungheinrich integrieren Telematik, um Premiumpreise zu verteidigen, während reine Nachrüstanbieter gemischte Betriebshöfe mit markenunabhängiger Hardware ansprechen. Da Landwirte Präzisionslogistik einsetzen, um Ernteschäden zu minimieren, gewinnen Teleskoplader und Traktoren in der Landwirtschaft an Bedeutung. Über alle Kategorien hinweg fordern Käufer offene Programmierschnittstellen, um Datensätze in Analyseplattformen zu integrieren. Anbieter, die Lkw, Automatisch Geführte Fahrzeuge und Nischenmaschinen unter einer Konsole vereinen, gewinnen Kundentreue und legen den Grundstein für das Upselling von Prädiktivwartung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Prädiktivwartung übertrifft das Basis-Tracking

Das Flottenmanagement hält im Jahr 2024 einen Anteil von 34,32 % am Telematikmarkt für Materialflusstechnik und bietet GPS-Positionierung, Betriebsstundenerfassung und Benutzerzugriffskontrolle. Der schnellste Anstieg ergibt sich jedoch bei der Prädiktivwartung mit einer CAGR von 16,41 % bis 2030, da Betreiber von geplanten Wartungen zu zustandsbasierten Eingriffen wechseln. Frühe Anwender berichten von 20 % weniger ungeplanten Ausfallzeiten nach der Kombination von Vibrationssensoren mit Edge-Analysen. Module für Asset-Tracking und Sicherheits-Compliance wachsen stetig, da Lagerhäuser Inspektionsprotokolle modernisieren. Energieoptimierung gewinnt an Relevanz, da die Einführung von Lithium-Ionen-Technologie zunimmt und Algorithmen Lkw während Nachfragetiefs an Ladestationen positionieren können. Operative Analysen entstehen als Premium-Schicht, die historische Arbeitszyklen auswertet, um Anlagenlayouts neu zu gestalten. Anbieter, die KI-Bibliotheken mit Drag-and-Drop-Dashboards bündeln, senken die Hürden für Datenwissenschaft bei mittelständischen Kunden und beschleunigen den Wandel von beschreibenden zu präskriptiven Erkenntnissen.

Nach Endverbrauchsbranche: Bauwesen wächst stark, während Lagerhaltung Kernbereich bleibt

Logistik und Lagerhaltung trugen im Jahr 2024 einen Anteil von 40,72 % zum Telematikmarkt für Materialflusstechnik bei, bedingt durch den Boom bei Same-Day-Delivery-Verpflichtungen. Mehrmandanten-Fulfillment-Center setzen vernetzte Hubwagen ein, um Verkehrszonen und den Batteriezustand zu überwachen. Das Bauwesen verzeichnet die schnellste CAGR von 14,88 % bis 2030, da Infrastrukturkonjunkturpakete Mittel freigeben und Auftragnehmer Telematik für die Sichtbarkeit auf Baustellen einsetzen. Die Fertigung hält eine dauerhafte Nachfrage unter Industrie-4.0-Roadmaps aufrecht und integriert Telematik zur Synchronisierung des Just-in-Time-Teileflusses. Bergbau-, Automobil- und Transportsegmente setzen spezialisierte Dashboards ein, die auf raue Umgebungen, liniennahe Sequenzierung und grenzüberschreitende Compliance ausgerichtet sind. Die Vielfalt der Branchen schützt Anbieter vor zyklischen Schwankungen in einem einzelnen Sektor.

Nach Technologie: KI wechselt vom Pilotbetrieb in die Produktion

GPS-Module halten im Jahr 2024 einen Anteil von 44,23 % am Telematikmarkt für Materialflusstechnik, doch die Hierarchie verschiebt sich, da KI-basierte Prädiktivsysteme bis 2030 mit einer CAGR von 15,12 % beschleunigen. IoT-Sensornetzwerke überziehen Hubwagen mit Echtzeit-Strom-, Temperatur- und Schockwerten. Edge-Computing-Silizium reduziert die Inferenzlatenz und ermöglicht Reaktionen auf Anomalien in unter einer Sekunde. 5G-Funkmodule gewinnen Marktanteile, wo hochauflösende Videos oder dichte Automatisch-Geführte-Fahrzeuge-Flotten WLAN überlasten. Hybridarchitekturen kombinieren 5G-Fronthaul zu Edge-Servern mit Cloud-Analysen für langfristiges Mustererkennen. Anbieter differenzieren sich durch Over-the-Air-Firmware-Update-Zyklen und Cybersicherheitszertifizierungen, die von regulierten Branchen gefordert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstdynamik nimmt zu

OEMs halten im Jahr 2024 einen Anteil von 74,28 % am Telematikmarkt für Materialflusstechnik und nutzen werkseitige Kabelbäume und schlüsselfertige Cloud-Abonnements, die die Beschaffung vereinfachen. Dennoch werden Aftermarket-Lösungen bis 2030 mit einer CAGR von 16,28 % wachsen, da Betreiber gemischte Flotten unterschiedlichen Alters aufrüsten und Nischensensoren einsetzen, die nicht auf OEM-Optionslisten stehen. Proemion und ähnliche Spezialisten werben mit markenübergreifender Kompatibilität und modularer Hardware, die zwischen Anlagen wechseln kann. Mehrwertlieferanten bündeln Systemintegration, Schulung und verwaltete Dienste und erleichtern so die Einführung für ressourcenbeschränkte kleine und mittlere Unternehmen. Käufer gewinnen Verhandlungsmacht bei Abonnementpreisen, da Nachrüstsätze bei der Datentreue mit Werkseinheiten gleichziehen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Anteil von 39,39 % am Umsatz des Telematikmarkts für Materialflusstechnik, angetrieben durch die OSHA-Durchsetzung, die im Jahr 2024 mehr Strafen für Verstöße bei motorisierten Industriefahrzeugen verhängte. Unternehmen setzen vernetzte Checklisten und Aufprallsensoren ein, um Bußgelder und Rechtsstreitigkeiten zu vermeiden. Hohe Lagerhaltungsarbeitskosten verstärken den Return on Investment aus Produktivitätsanalysen. Die Vereinigten Staaten führen die regionalen Ausgaben an, gefolgt von Kanada durch die Angleichung an nationale Sicherheitscodes.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 14,53 % zwischen 2025 und 2030 verzeichnen. China treibt die Einführung voran, da Fulfillment-Giganten Mega-Lagerhäuser mit Automatisch Geführten Fahrzeugen automatisieren und Telematik zu einer unternehmenskritischen Infrastruktur erheben. Indien und Vietnam investieren in Greenfield-Fertigungsparks, die vernetzte Gabelstapler in Ausschreibungsunterlagen vorschreiben. Lokale OEMs bieten wettbewerbsfähig bepreiste Hardware an, doch globale Akteure gewinnen Marktanteile durch die Bündelung KI-fähiger Dashboards. Staatliche Anreize zur Förderung von Industrie 4.0 treiben die Einführung in Südkorea und Singapur voran.

Europa schreitet unter Umwelt-Compliance- und Energieeffizienzzielen stetig voran. Das EU-Paket „Fit für 55” treibt die Durchdringung von Elektro-Lkw voran und erhöht die Nachfrage nach Batteriezustandsanalysen. Osteuropa verzeichnet überdurchschnittliches Wachstum, da Hersteller Kapazitäten aus teureren westlichen Märkten verlagern.

Lateinamerika, der Nahe Osten und Afrika liegen in absoluten Dollarbeträgen zurück, bieten jedoch Greenfield-Chancen, wo die Verteilungsinfrastruktur modernisiert wird. Regionale Distributoren arbeiten mit globalen Anbietern zusammen, um Schnittstellen auf Spanisch, Portugiesisch und Arabisch zu lokalisieren. Konnektivitätsherausforderungen in abgelegenen Bergbaustandorten fördern die Einführung von Satelliten-Backhaul und kompakten Edge-Servern. Trotz kleinerer Ausgangsvolumina bestehen zweistellige CAGRs, da Betreiber von Papierprotokollen auf Echtzeit-Dashboards umsteigen.

Wettbewerbslandschaft

Der Telematikmarkt für Materialflusstechnik weist eine moderate Konzentration auf. Die OEMs integrieren Telematik als Standard und verschaffen sich damit Skalenvorteile bei der Hardware-Beschaffung und dem Cloud-Hosting. Powerfleet arbeitet mit TELUS zusammen, um KI-Videoanalysen auf Hubwagen zu überlagern, was die Konvergenz von Telekommunikation und Telematik veranschaulicht. Start-ups, die sich auf die Vereinheitlichung von Programmierschnittstellen konzentrieren, positionieren sich als Middleware-Schichten und umwerben gemischte Flottenunternehmen, die eine Bindung an einen einzigen Anbieter ablehnen.

Zu den strategischen Schritten gehören die Allianz von DEVELON mit ATLAS zur Ausweitung der Materialflusstechnik-Abdeckung in Europa und die Partnerschaft von Hy-Tek mit Movu Robotics zur Erweiterung der Subsystemoptionen. Anbieter investieren in Edge-Inferenz, Over-the-Air-Firmware-Updates und Cybersicherheitszertifizierungen, um Beschaffungschecklisten zu übertreffen. Weißer Fleck verbleibt bei auf kleine und mittlere Unternehmen ausgerichteten Abonnementpaketen und domänenspezifischen Analysen wie thermischen Batteriemodellen für die Kühlkette. Eine Konsolidierung ist wahrscheinlich, da größere Akteure Spezialisten akquirieren, um Funktionslücken zu schließen und die Markteinführung in angrenzenden Regionen zu beschleunigen.

Marktführer in der Telematikbranche für Materialflusstechnik

Toyota Industries Corporation

Komatsu Ltd.

KION Group AG

Hyster-Yale, Inc.,

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DEVELON und ATLAS GmbH haben sich zusammengeschlossen, um gemeinsam Materialflusstechnik-Maschinen zu entwickeln, die speziell für den europäischen Abfall- und Recyclingsektor konzipiert sind. Diese Partnerschaft zielt darauf ab, das Fachwissen beider Unternehmen zu nutzen, um der wachsenden Nachfrage nach effizienten und nachhaltigen Lösungen im Abfallmanagement und Recyclingbetrieb in der gesamten Region gerecht zu werden.

- Juli 2024: Toyota Material Handling Japan (TMHJ), eine Division der Toyota Industries Corporation, hat sich mit Fujitsu Limited zusammengetan, um Japans ersten KI-Gabelstapler-Fahranalyse-Dienst vorzustellen. Dieser innovative, in der Cloud gehostete Dienst bewertet die Fahrsicherheit von Gabelstaplern. Er verbindet nahtlos TMHJs tiefgreifende Logistikexpertise mit Fujitsus KI-Dienst Kozuchi und nutzt dabei die Möglichkeiten von Fujitsus Data Intelligence PaaS. Nutzer können auf diesen hochmodernen Dienst über TMHJs FORKLORE zugreifen, eine IoT-Abonnement-Suite, die auf Logistikstandorte zugeschnitten ist.

Berichtsumfang des globalen Telematikmarkts für Materialflusstechnik

| Gabelstapler |

| Krane |

| Automatisch Geführte Fahrzeuge |

| Erdbewegungsgeräte |

| Teleskoplader |

| Lkw |

| Traktoren |

| Arbeitsbühnen |

| Asset-Tracking |

| Flottenmanagement |

| Prädiktivwartung |

| Sicherheits- und Compliance-Überwachung |

| Energieoptimierung |

| Operative Analysen |

| Sonstige |

| Fertigung |

| Logistik und Lagerhaltung |

| Automobil |

| Bauwesen |

| Bergbau |

| Transport |

| Sonstige |

| GPS |

| IoT-Sensoren |

| KI-basierte Prädiktivsysteme |

| Edge-Computing |

| 5G-fähige Telematik |

| OEM (Originalgerätehersteller) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Gabelstapler | |

| Krane | ||

| Automatisch Geführte Fahrzeuge | ||

| Erdbewegungsgeräte | ||

| Teleskoplader | ||

| Lkw | ||

| Traktoren | ||

| Arbeitsbühnen | ||

| Nach Lösungstyp | Asset-Tracking | |

| Flottenmanagement | ||

| Prädiktivwartung | ||

| Sicherheits- und Compliance-Überwachung | ||

| Energieoptimierung | ||

| Operative Analysen | ||

| Sonstige | ||

| Nach Endverbrauchsbranche | Fertigung | |

| Logistik und Lagerhaltung | ||

| Automobil | ||

| Bauwesen | ||

| Bergbau | ||

| Transport | ||

| Sonstige | ||

| Nach Technologie | GPS | |

| IoT-Sensoren | ||

| KI-basierte Prädiktivsysteme | ||

| Edge-Computing | ||

| 5G-fähige Telematik | ||

| Nach Vertriebskanal | OEM (Originalgerätehersteller) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Telematikmarkts für Materialflusstechnik im Jahr 2025?

Der Markt wird im Jahr 2025 auf 7,29 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 14,35 % bis 2030.

Welcher Gerätetyp hält den größten Anteil an vernetzten Einsätzen?

Lkw machen 34,42 % des Umsatzes im Jahr 2024 aus und spiegeln ihre breite Präsenz in Lagerhäusern und Fabriken wider.

Warum wird für Asien-Pazifik das schnellste Wachstum prognostiziert?

Die Fertigungsexpansion und großangelegte E-Commerce-Fulfillment-Center treiben die Einführung vernetzter Flotten voran und bewirken eine CAGR von 14,53 % bis 2030.

Wie beeinflussen OEMs die Einführungstrends?

Führende Hersteller integrieren Telematik-Hardware während der Montage, vereinfachen die Bereitstellung und stellen einheitliche Analyse-Dashboards bereit.

Welche Herausforderung behindert die Analyse gemischter Flotten?

Fragmentierte Programmierschnittstellenstandards zwingen Betreiber dazu, mehrere Portale zu verwalten oder in kostspielige Middleware für die Datenintegration zu investieren.

Seite zuletzt aktualisiert am: