Marktgröße und Marktanteil für Manufacturing Operations Management Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.13 Milliarden US-Dollar |

| Marktgröße (2031) | 52.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

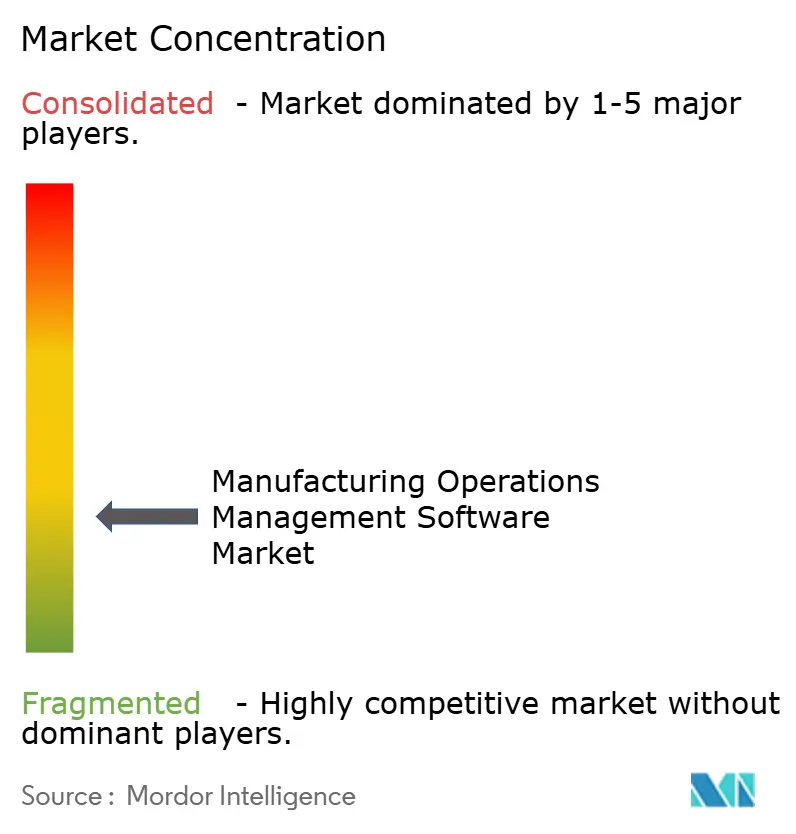

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Manufacturing Operations Management Software von Mordor Intelligence

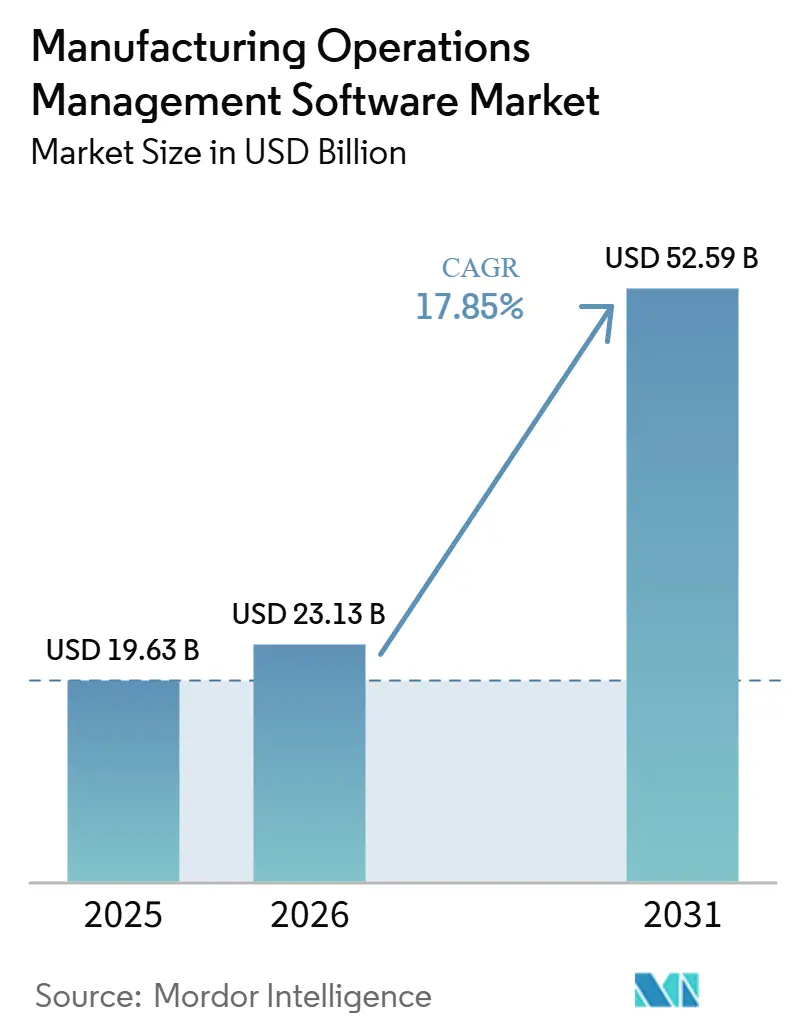

Die Marktgröße für Software zur Verwaltung von Fertigungsabläufen wird voraussichtlich von 19,63 Milliarden USD im Jahr 2025 und 23,13 Milliarden USD im Jahr 2026 auf 52,59 Milliarden USD bis 2031 anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 17,85 % zwischen 2026 und 2031 entspricht. Der Markt wächst, da Hersteller in diskreten, hybriden und Prozessumgebungen fragmentierte Legacy-Tools durch einheitliche Ausführungsplattformen ersetzen, die Planung, Qualität, Bestand und Analysen in einer einzigen Umgebung verbinden. Die Ausgabenprioritäten verlagern sich zudem von punktuellen MES-Bereitstellungen hin zu umfassenderen Plattformen für Fertigungsabläufe, die eine werksweite Transparenz und schnellere operative Entscheidungsfindung ermöglichen können. Die Neuausrichtung der Lieferketten in Nordamerika und Europa erhöht den Handlungsdruck, da Reshoring- und Nearshoring-Programme digitalisierte Abläufe erfordern, die vom ersten Tag an wettbewerbsfähig bleiben können. Der Wettbewerb wird zunehmend durch KI-Überlagerungen, eine zusammensetzbare Cloud-Architektur und die Konnektivität des digitalen Fadens zwischen Werksystemen und Unternehmensplattformen geprägt. Die größte Einschränkung bei der Einführung bleibt der Umfang der Brownfield-Integrationsarbeiten, während neue Compliance-Verpflichtungen die Kosten erhöhen und die Zeit verlängern, die benötigt wird, um den vollen Plattformnutzen zu realisieren.

Wichtigste Erkenntnisse des Berichts

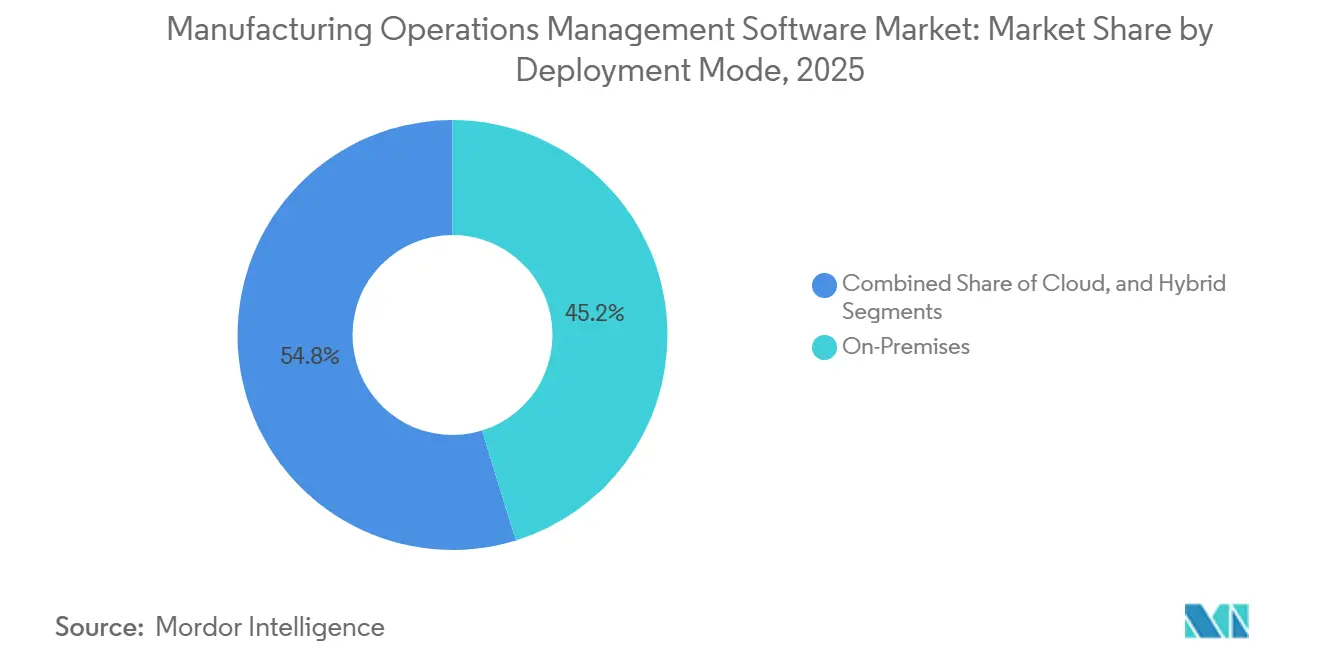

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 45,23 % auf On-Premises-Bereitstellungen im Markt für Software zur Verwaltung von Fertigungsabläufen, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 17,97 % voranschreitet.

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 67,34 % auf Software im Markt für Software zur Verwaltung von Fertigungsabläufen, während Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 18,14 % wachsen werden.

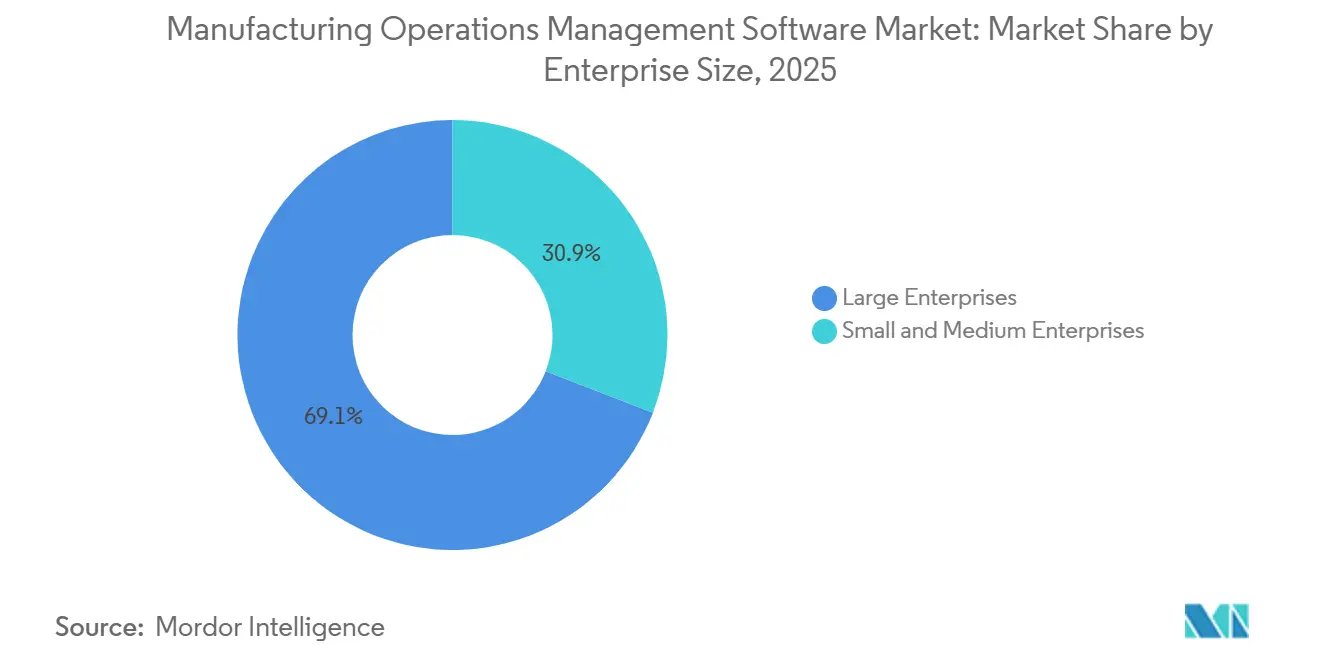

- Nach Unternehmensgröße entfielen im Jahr 2025 69,11 % des Marktanteils im Markt für Software zur Verwaltung von Fertigungsabläufen auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,28 % wachsen werden.

- Nach Funktionstyp hielt das Manufacturing Execution System (MES) im Jahr 2025 einen Marktanteil von 31,54 % im Markt für Software zur Verwaltung von Fertigungsabläufen, während das Qualitätsprozessmanagement mit einer CAGR von 18,42 % wächst.

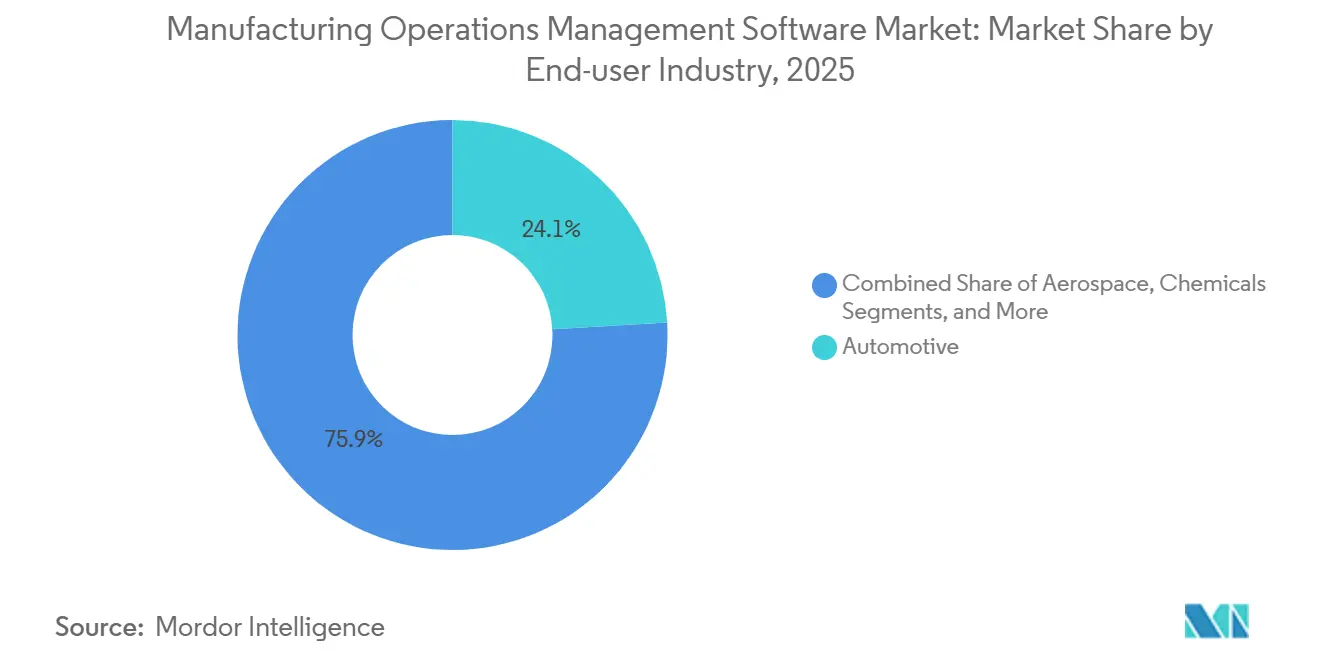

- Nach Endnutzerbranche entfielen im Jahr 2025 24,08 % des Marktanteils im Markt für Software zur Verwaltung von Fertigungsabläufen auf die Automobilindustrie, während für die Pharmaindustrie eine Expansion mit einer CAGR von 18,56 % bis 2031 prognostiziert wird.

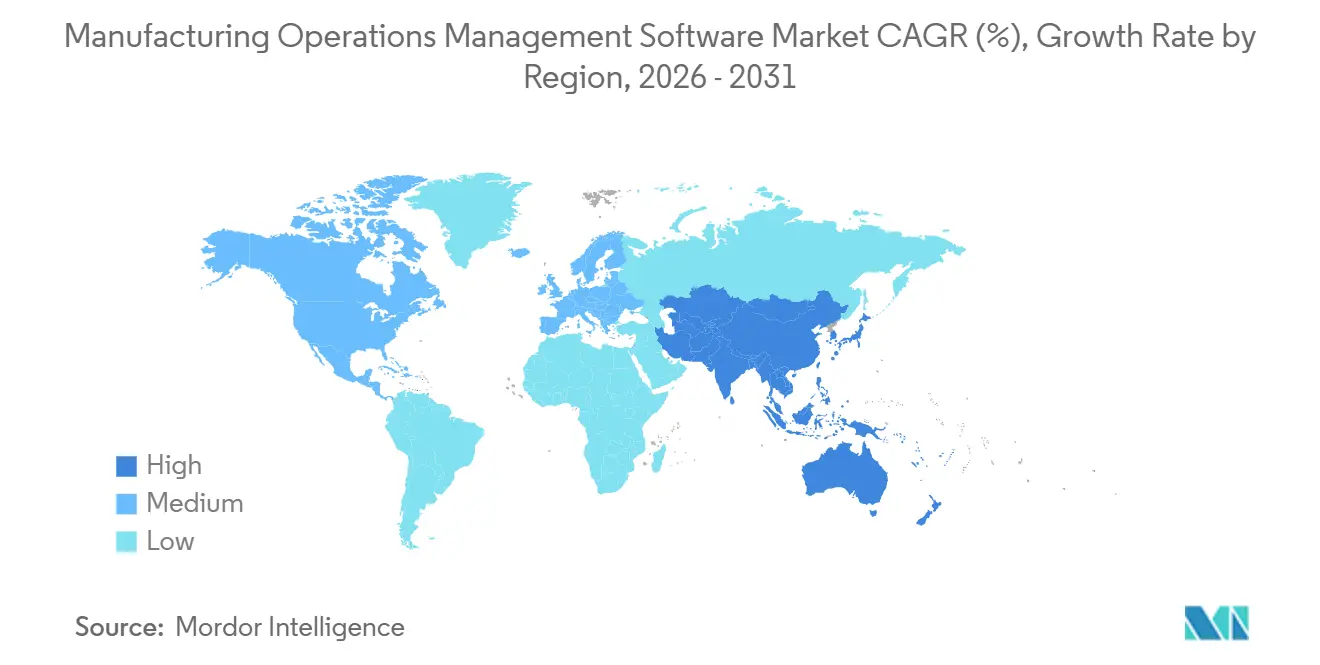

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,52 % im Markt für Software zur Verwaltung von Fertigungsabläufen, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 17,88 % bis 2031 die höchste Wachstumsrate verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Manufacturing Operations Management Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Echtzeit-Produktionsoptimierung | +4.2% | Global, mit früher Konzentration in Nordamerika, Deutschland, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Industrie 4.0 und Expansion intelligenter Fabriken | +3.8% | Global, am ausgeprägtesten in China, Indien, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Cloud-native und hybride Einführung von Software zur Verwaltung von Fertigungsabläufen | +3.2% | Global, mit der schnellsten Akzeptanz in KMU-Clustern im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Qualitäts- und Rückverfolgbarkeitsvorschriften | +2.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bereitschaft für den digitalen Produktpass | +1.8% | Europa, mit Ausstrahlungseffekten auf globale Exporteure | Mittelfristig (2–4 Jahre) |

| KI-Kopiloten auf Ausführungsebene für Entscheidungen an vorderster Front | +1.5% | Global, mit frühen Gewinnen in Nordamerika, Deutschland und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Echtzeit-Produktionsoptimierung definiert die Durchsatzökonomie neu

KI hat sich über Wartungsbenachrichtigungen hinausentwickelt und wird im Markt für Software zur Verwaltung von Fertigungsabläufen zu einem praktischen Werkzeug für die Echtzeit-Durchsatzsteuerung. Produktionsplanungssysteme kombinieren zunehmend Telemetrie, Nachfrageänderungen und Maschinenzustandsdaten nahezu in Echtzeit, sodass Werke Arbeitsabläufe schneller neu sequenzieren können, als es statische Dispositionslogik ermöglicht. Schneider Electric und Microsoft zeigten diese Richtung auf der Hannover Messe 2026, wo ihr industrieller Kopilot die Zeit für Steuerungskonfiguration und Dokumentation in Live-Demonstrationen um bis zu 50 % reduzierte. Emerson trieb dasselbe Thema mit AspenTech AVA im Mai 2026 weiter voran und kombinierte industrielle First-Principles-Modelle mit großen Sprachmodellen, damit Bediener Empfehlungen direkt in operativen Arbeitsabläufen umsetzen können. Dies ist von Bedeutung, weil Hersteller, die KI in die Ausführungsebene integrieren, die Zeit zwischen der Erkennung einer Abweichung und der Korrekturmaßnahme verkürzen können, was sich über wiederholte Produktionszyklen hinweg in einer stärkeren OEE-Leistung niederschlägt.

Industrie 4.0 und die Expansion intelligenter Fabriken treiben nachhaltige Plattforminvestitionen an

Industrie-4.0-Programme sind nun mit Werksfahrplänen verknüpft und nicht mehr auf isolierte Pilotprojekte beschränkt, was die Rolle des Marktes für Software zur Verwaltung von Fertigungsabläufen in zentralen Produktionsumgebungen erweitert. Digitale Zwillinge, vernetzte Anlagen und Echtzeit-Analysen werden als Betriebsinfrastruktur eingesetzt, nicht als optionale Experimente. Indien gewinnt in diesem Wandel an Bedeutung, da die Erkenntnisse von Rockwell Automation aus dem Jahr 2026 zeigten, dass 97 % der indischen Hersteller die digitale Transformation als wesentlich erachteten, während Befragte mit hohen Ausgaben anteilig deutlich mehr Betriebsbudget für Industrietechnologie aufwendeten als ihre globalen Mitbewerber. Große standortübergreifende Rollouts werden ebenfalls häufiger, wie die Nutzung von SAP Digital Manufacturing durch Siemens Energy zur Standardisierung der Ausführung in mehr als 70 Werken zeigt.[1]SAP, "Siemens Energy AG - SAP Innovation Awards 2026," SAP, sap.com. Dieses Muster unterstützt einen längeren Investitionszyklus, da intelligente Fabriken nun auf dauerhaften Plattformschichten basieren, die Ausführung, Qualität und Analysen über ein gesamtes Netzwerk von Einrichtungen hinweg verbinden können.

Cloud-native und hybride Einführung von Software zur Verwaltung von Fertigungsabläufen beschleunigt sich über alle Unternehmensebenen

Die Cloud-Bereitstellung expandiert im Markt für Software zur Verwaltung von Fertigungsabläufen rasch, da ihr Mehrwert über einfache Infrastruktureinsparungen hinausgeht. Abonnementpreise haben die Einstiegshürde für kleine und mittelgroße Betreiber gesenkt, während standardisierte Vorlagen es größeren Unternehmen erleichtern, Prozesse über verteilte Werknetzwerke hinweg anzugleichen. Siemens positionierte Opcenter X als cloud-natives SaaS-Angebot für kleinere Hersteller, die modularen Zugang zu Ausführungsfähigkeiten benötigen, ohne den Kosten- und Komplexitätsaufwand eines vollständigen traditionellen Rollouts. Der Fall von SAP und Siemens Energy zeigte auch, dass eine cloudbasierte Fertigungsausführung die Prozessstandardisierung und eine umfassendere Echtzeittransparenz über einen großen Werksbestand hinweg unterstützen kann. Hybride Modelle gewinnen gleichzeitig an Beliebtheit, da sie es Herstellern ermöglichen, latenzempfindliche Regelkreise in Liniennähe zu halten und gleichzeitig aggregierte Betriebsdaten zur umfassenderen Analyse an Cloud-Dashboards zu senden.

Strengere Qualitäts- und Rückverfolgbarkeitsvorschriften erweitern den Anwendungsbereich von Software zur Verwaltung von Fertigungsabläufen strukturell

Qualitäts- und Rückverfolgbarkeitsanforderungen erweitern die Rolle des Marktes für Software zur Verwaltung von Fertigungsabläufen, da digitale Aufzeichnungen nun enger mit Compliance, Produkthaftung und Kundenqualifizierung verknüpft sind. Regulierte Werke benötigen zunehmend dauerhafte Prüfpfade, sichere Benutzerverantwortlichkeit und prüfungsbereite Aufzeichnungen bei jedem Produktionsschritt. Anbieter reagieren darauf, indem sie mehr Rückverfolgbarkeit direkt in Ausführungsabläufe einbauen, wie SAP Digital Manufacturing Release 2605 und seine erweiterte Unterstützung für elektronische Geräteverlaufsaufzeichnungen in regulierten Umgebungen zeigt. Die Compliance-Schicht weitet sich auch in Europa aus, da der EU Cyber Resilience Act stärkere Anforderungen an die Software-Verantwortlichkeit für Produkte einführt, die in industriellen Umgebungen eingesetzt werden. Infolgedessen werden Qualitätsmodule weniger als optionale Ergänzungen und mehr als erforderliche Steuerungssysteme in der Automobil-, Pharma-, Medizingeräte- und Lebensmittelproduktion erworben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brownfield-Integration und Komplexität des Datenmodells | -3.5% | Global, am akutesten in Werken mit umfangreichem Legacy-Bestand in Deutschland, Japan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im OT-IT-Bereich und Reibungsverluste beim Änderungsmanagement | -2.8% | Global, am schwerwiegendsten im Nahen Osten, in Südamerika und in Südostasien | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch den Cyber Resilience Act und SBOM | -2.1% | Europa, mit Ausstrahlungseffekten auf globale Lieferanten, die in EU-Märkte verkaufen | Mittelfristig (2–4 Jahre) |

| Kosten für prüfungsbereite digitale Aufzeichnungsarchitektur | -1.5% | Nordamerika und Europa, insbesondere in der regulierten Pharma- und Medizingeräteherstellung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brownfield-Integration und Komplexität des Datenmodells bleiben die primäre Einführungsbremse

Die Brownfield-Komplexität bleibt die größte betriebliche Einschränkung im Markt für Software zur Verwaltung von Fertigungsabläufen, da die meisten installierten Industrieanlagen nicht für den modernen bidirektionalen Datenaustausch ausgelegt wurden. In Werken laufen nach wie vor eine Mischung aus speicherprogrammierbaren Steuerungen, SCADA-Systemen, Legacy-Feldbussen und proprietären Maschinenprotokollen, die schrittweise Verbindungen erfordern, bevor einheitliche Ausführungssysteme zuverlässig funktionieren können. Ein Beitrag aus dem Jahr 2026 im International Journal of Advanced Manufacturing Technology zeigte, dass selbst bei fehlenden modernen Schnittstellen eine Legacy-Integration durch eine mehrstufige Architektur mit Modbus TCP, MQTT-Middleware, Pufferung und phasenweiser Synchronisierung erreicht werden kann.[2]Springer Nature, "An Applied Approach for Integrating Legacy PLC-Based Systems into Industry 4.0 Environments Using Low-Code Platforms," The International Journal of Advanced Manufacturing Technology, link.springer.com. Eine solche Abfolge verlängert die Bereitstellungszeiträume und erhöht den Aufwand für Edge-Normalisierung, Datenbereinigung und Mapping, bevor der Mehrwert für das Werk sichtbar wird. Dies erklärt auch, warum der vollständige Plattform-ROI an Standorten mit umfangreicher Legacy-Infrastruktur um 18 bis 36 Monate verzögert werden kann.

Fachkräftemangel im OT-IT-Bereich und Reibungsverluste beim Änderungsmanagement verlangsamen den Plattform-ROI

Der Markt für Software zur Verwaltung von Fertigungsabläufen ist auch mit einem Fachkräftemangel konfrontiert, da eine erfolgreiche Bereitstellung Personen erfordert, die Automatisierung, Cybersicherheit, Datenarchitektur und Werksabläufe verstehen. Viele Hersteller behandeln OT-Kontinuität und IT-Standardisierung nach wie vor als getrennte Prioritäten, was die Entscheidungsfindung verlangsamt und Widerstand gegen Migrationspläne erzeugt. Die Erkenntnisse von Rockwell Automation aus dem Jahr 2026 für Indien zeigten ein starkes Bekenntnis zur digitalen Transformation, spiegelten aber auch die allgemeine Realität wider, dass die Implementierungsfähigkeit nicht immer mit der Investitionsabsicht Schritt hält. Diese Lücke verlängert die Verkaufszyklen, da Käufer häufig mehr Service-Unterstützung, mehr interne Abstimmung und mehr Bediener-Schulungen benötigen, bevor der Rollout über frühe Standorte hinaus ausgeweitet werden kann. Dies erhöht auch das Risiko von Teilbereitstellungen, die die Transparenz verbessern, aber hinter den Produktivitätsgewinnen zurückbleiben, die von einer vollständigen operativen Transformation erwartet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Die Dominanz von On-Premises verdeckt eine strukturelle Verlagerung hin zur Cloud

Die On-Premises-Bereitstellung entsprach im Jahr 2025 einem Marktanteil von 45,23 % im Markt für Software zur Verwaltung von Fertigungsabläufen, was das Gewicht regulierter Standorte widerspiegelt, die nach wie vor eine validierte lokale Steuerung gegenüber dem Remote-Anwendungshosting bevorzugen. In pharmazeutischen, luft- und raumfahrttechnischen, halbleiter- und anderen streng kontrollierten Umgebungen verblieben zentrale Ausführungssysteme aufgrund von Datensouveränität, Cybersicherheitsrichtlinien und Validierungsroutinen vor Ort, was die Migration verlangsamte. Dieser installierte Bestand erklärt, warum der Markt für Software zur Verwaltung von Fertigungsabläufen im Jahr 2025 noch eine erhebliche Legacy-Infrastruktur aufwies, obwohl sich die neuen Investitionsprioritäten verändert hatten. Siemens positionierte Opcenter X als cloud-natives SaaS-Angebot für kleinere diskrete Hersteller, die einen modulareren und reibungsärmeren Weg zur digitalen Ausführung suchen.

Die Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 17,97 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für Software zur Verwaltung von Fertigungsabläufen im Zeitraum 2026–2031. Diese Verlagerung wird durch Abonnementökonomie, schnellere Vorlagen-Rollouts über Standorte hinweg und eine einfachere Benchmarking-Möglichkeit zwischen Werken mithilfe gemeinsamer Prozessmodelle unterstützt. Siemens Energy standardisierte Prozesse in mehr als 70 Werken mithilfe von SAP Digital Manufacturing, was unterstreicht, warum die Cloud-Bereitstellung für Hersteller attraktiv ist, die eine netzwerkweite Transparenz anstelle einer werksweisen Isolation benötigen. Die hybride Bereitstellung gewinnt ebenfalls an Boden, da sie eine deterministische Ausführung auf dem Shopfloor mit der Skalierbarkeit von Berichterstattung und Analysen verbindet, die eine Cloud-Infrastruktur bieten kann.

Nach Komponente: Das Wachstum bei Dienstleistungen spiegelt die Komplexitätssteuer der unternehmensweiten Bereitstellung von Software zur Verwaltung von Fertigungsabläufen wider

Software entsprach im Jahr 2025 einem Anteil von 67,34 % am Komponentenmix, was den Umfang der bereits etablierten Lizenz- und Abonnementerlöse über installierte Fertigungsplattformen hinweg widerspiegelt. Dieser Anteil hielt den Markt für Software zur Verwaltung von Fertigungsabläufen auf Plattformbesitz und wiederkehrenden Anwendungswert ausgerichtet, anstatt auf reine Projektumsätze. Dennoch expandierten Dienstleistungen schneller, da Brownfield-Integration, Datenharmonisierung, Benutzerakzeptanz und standortweiser Rollout allesamt praktische Unterstützung erfordern. Der SAP-Digital-Manufacturing-Rollout von Bühler an seinem Standort in Uzwil zeigte, wie Implementierungsdienstleistungen der wichtigste Hebel für die spätere Expansion in China, Deutschland und dem Vereinigten Königreich waren.

Dienstleistungen werden voraussichtlich mit einer CAGR von 18,14 % wachsen und gehören damit zu den am schnellsten wachsenden Segmenten im Markt für Software zur Verwaltung von Fertigungsabläufen im Zeitraum 2026–2031. Managed Services verlängern nun die Anbieterbeziehung über den Go-live hinaus durch Connector-Monitoring, Update-Administration und Verfügbarkeitszusagen in regulierten Umgebungen. IGZ und United Manufacturing Hub demonstrierten, dass die Kombination von SAP Digital Manufacturing mit einer Datenplattform, die mehr als 150 IT- und OT-Protokolle unterstützt, die Integrationskomplexität erheblich reduzieren und die Onboarding-Zeiten für Maschinen verkürzen kann. Dieses Modell, das einen Softwarelieferanten, einen Implementierungspartner und eine Managed-Service-Schicht kombiniert, wird zur standardmäßigen kommerziellen Struktur für große Unternehmens-Rollouts.

Nach Unternehmensgröße: Großunternehmen führen, aber KMU stellen die schnellste strukturelle Chance dar

Großunternehmen entsprachen im Jahr 2025 einem Umsatzanteil von 69,11 %, was den standortübergreifenden Umfang, größere Compliance-Budgets und eine stärkere Kapazität zur Finanzierung komplexer Transformationsprogramme über regulierte Abläufe hinweg widerspiegelt. Diese Konzentration hielt die Branche für Software zur Verwaltung von Fertigungsabläufen auf Käufer ausgerichtet, die lange Validierungszyklen und unternehmensweite Vorlagengestaltungsarbeiten absorbieren können. Große Hersteller gehen nach wie vor vorsichtig vor, da Beschaffungsprüfungen, Cybersicherheitschecks und Brownfield-Mapping langsamer sind, wenn viele Werke und Systeme beteiligt sind. Ihre Bedeutung bleibt hoch, da der Rollout-Umfang über Standorte und Funktionen hinweg erheblich sein kann, sobald ein Programm genehmigt ist.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 18,28 % wachsen und sind damit der am schnellsten wachsende Einführungspool im Markt für Software zur Verwaltung von Fertigungsabläufen. SaaS-Preisgestaltung hat die Einstiegshürde gesenkt, indem große Investitionsprogramme in Betriebsausgaben-Abonnements umgewandelt wurden, die für mittelständische Unternehmen leichter zu genehmigen sind. Siemens entwickelte Opcenter X für kleine und mittelgroße Hersteller, die modularen Zugang zu Ausführungs-, Qualitäts- und Planungsfähigkeiten benötigen, ohne das Gewicht einer vollständigen traditionellen Bereitstellung auf sich zu nehmen. Kundenanforderungen beschleunigen die Einführung in diesem Segment ebenfalls, da Auftragshersteller und Elektronikhersteller zunehmend rückverfolgbare, prüfungsbereite Aufzeichnungen benötigen, um in größeren Lieferketten qualifiziert zu bleiben.

Nach Funktionstyp: MES verankert den Stack, während das Qualitätsprozessmanagement am schnellsten skaliert

Das Manufacturing Execution System (MES) entsprach im Jahr 2025 einem Umsatzanteil von 31,54 % und bestätigte damit seine Rolle als grundlegende Ausführungsebene für die Verfolgung von Arbeiten in Bearbeitung, Arbeitsbestätigung, Maschinenkonnektivität und Bediener-Workflow-Steuerung. Diese Position hält den Markt für Software zur Verwaltung von Fertigungsabläufen abhängig vom MES als Betriebsbasis, auf der Qualitäts-, Planungs-, Bestands- und Analysefunktionen aufgebaut werden. Das Wachstum in dieser Funktion wird nun stärker durch Cloud-Migration, KI-gestützte Optimierung und Integrationsupgrades als durch Erstinstallationen angetrieben. Der Start des elastischen MES von Rockwell Automation im Dezember 2025 spiegelte diese Richtung wider, mit einem modularen, cloud-nativen Design, das darauf abzielt, OT und IT zu verbinden und gleichzeitig compliance-intensive Abläufe zu unterstützen.

Das Qualitätsprozessmanagement wird voraussichtlich mit einer CAGR von 18,42 % wachsen und gehört damit zu den am schnellsten wachsenden Segmenten im Markt für Software zur Verwaltung von Fertigungsabläufen im Zeitraum 2026–2031. Der Anstieg ist mit Zero-Defect-Programmen, dem Risiko der Produkthaftung und strengeren Erwartungen an eine sichere digitale Prüfbarkeit in regulierten Produktionsumgebungen verbunden. SAP Digital Manufacturing Release 2605 erweiterte die Unterstützung für verbesserte elektronische Geräteverlaufsaufzeichnungen, was zeigt, wie Anbieter tiefere Rückverfolgbarkeit in alltägliche Ausführungsabläufe einbetten. Planung, Terminierung, Bestandsmanagement und Analysen werden ebenfalls wertvoller, da Werke Echtzeitdaten nutzen, um Anomalien früher zu erkennen und operative Entscheidungen mit Compliance-Aufzeichnungen zu koordinieren.

Nach Endnutzerbranche: Die Automobilindustrie führt nach Volumen, die Pharmaindustrie hat eine strukturell eigenständige Dynamik

Die Automobilindustrie hielt im Jahr 2025 einen Anteil von 24,08 % an der Endnutzernachfrage, unterstützt durch OEM-Rückverfolgbarkeitsregeln, die jeden Produktionsschritt mit der Teilegenealogik und den endgültigen Fahrzeugaufzeichnungen verknüpfen. Dieser Vorsprung machte die Automobilindustrie zu einem der deutlichsten Nachfragezentren im Markt für Software zur Verwaltung von Fertigungsabläufen. Stellantis und Accenture gingen eine Partnerschaft mit NVIDIA für KI-gestützte Fertigung und virtuelle Werksreplikate ein, was zeigt, wie digitale OEM-Programme die Ausführungs-, Validierungs- und Datenanforderungen in der gesamten Lieferantenbasis erhöhen.[3]Stellantis, "Stellantis and Accenture Announce Plans for a Strategic Partnership to Advance AI-Driven Manufacturing with NVIDIA," Stellantis Media, media.stellantis.com. Diese Programme treiben die Einführung über Montagewerke hinaus, da auch Tier-Lieferanten konsistente Aufzeichnungen, geschlossene Qualitätstransparenz und schnellere Reaktionen auf Prozessabweichungen benötigen.

Für die Pharmaindustrie wird eine Wachstumsrate von 18,56 % CAGR prognostiziert, was sie zum am schnellsten wachsenden Segment in der Branche für Software zur Verwaltung von Fertigungsabläufen macht. Das Segment profitiert von einer höheren Nachfrage nach digitalen Chargenaufzeichnungen, sicheren Prüfpfaden und validierten elektronischen Historien, die Inspektionen standhalten können. Das Release 2605 von SAP Digital Manufacturing setzt diese Richtung fort, indem es die Unterstützung für elektronische Geräteverlaufsaufzeichnungen in regulierten Produktionsumgebungen ausbaut. Lebensmittel und Getränke, Medizingeräte, Luft- und Raumfahrt sowie Chemikalien folgen einer ähnlichen Betriebslogik, da Rückverfolgbarkeit, Handhabung von Nichtkonformitäten und Chargengenealogien zu zentralen Prozessanforderungen werden, anstatt optionale Systemupgrades zu sein.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,52 % im Markt für Software zur Verwaltung von Fertigungsabläufen und hatte damit den größten Umsatzanteil der Region. Die Vereinigten Staaten stützten diesen Vorsprung durch dichte pharmazeutische, luft- und raumfahrttechnische, halbleiter- und verteidigungsindustrielle Produktionsbasen, die eine strenge Kontrolle über elektronische Aufzeichnungen und werksweite Rückverfolgbarkeit erfordern. Reshoring- und Nearshoring-Programme erhöhen auch den Bedarf, Ausführungssysteme über neue und aufgerüstete Einrichtungen hinweg zu standardisieren. Kanada und Mexiko tragen durch Automobil- und Industriekorridore zur Nachfrage bei, die sich mit den Vereinigten Staaten an gemeinsamen Lieferkettenstandards orientieren. Die Region profitiert auch von einem ausgereiften Integrations- und Managed-Services-Ökosystem, das Bereitstellungszyklen im Vergleich zu Märkten verkürzen kann, in denen OT-IT-Fachkräfte noch begrenzter sind.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,88 % wachsen und ist damit der am schnellsten expandierende regionale Block und die stärkste Quelle zukünftiger Gewinne im Markt für Software zur Verwaltung von Fertigungsabläufen im Zeitraum 2026–2031. China und Indien erweitern die adressierbare Basis für Cloud- und Hybridplattformen, da Fabriken digitale Produktionsmodelle in der Automobil-, Elektronik- und Industrieausrüstungsbranche skalieren. Die Erkenntnisse von Rockwell Automation aus dem Jahr 2026 für Indien zeigten, dass 97 % der indischen Hersteller die digitale Transformation als wesentlich betrachteten, und Befragte mit hohen Ausgaben widmeten anteilig deutlich mehr Betriebsbudget für Industrietechnologie als globale Mitbewerber. Dies ist von Bedeutung, da Greenfield- und schnell skalierende Einrichtungen im asiatisch-pazifischen Raum neuere Ausführungsmodelle ohne den gleichen Grad an Legacy-Harmonisierung implementieren können, der in älteren Industriestandorten erforderlich ist. Japan und Südkorea bleiben hochwertige Märkte, in denen die Präzision in der Halbleiter- und Automobilindustrie die Nachfrage auf zuverlässige Ausführungssteuerung und starke Cybersicherheitsdisziplin konzentriert.

Europa blieb ein hochkonformer regionaler Cluster im Markt für Software zur Verwaltung von Fertigungsabläufen, angeführt von Deutschland und unterstützt durch das Vereinigte Königreich, Frankreich und Italien. Der EU Cyber Resilience Act fügt stärkere Dokumentations- und Berichterstattungsanforderungen hinzu, die die Anbieterauswahl und Systemarchitektur an Industriestandorten beeinflussen werden, die in Europa verkaufen.[4]Europäische Kommission, "Verordnung (EU) 2024/2847 - Cyber Resilience Act," Digitale Strategie der Europäischen Kommission, digital-strategy.ec.europa.eu. Der Nahe Osten profitiert von Greenfield-Diversifizierungsprogrammen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Afrika sich noch in einem früheren Stadium befindet, angeführt von Südafrika und Ägypten. In Südamerika konzentriert sich die Nachfrage auf brasilianische Automobil- und Lebensmittelverarbeitungscluster, wo Rückverfolgbarkeitsbedürfnisse gut mit vorkonfigurierten Cloud-Bereitstellungsmodellen übereinstimmen.

Wettbewerbslandschaft

Der Markt für Software zur Verwaltung von Fertigungsabläufen ist nach wie vor stark umkämpft, wobei globale Automatisierungsgruppen, Unternehmenssoftwareanbieter und spezialisierte Ausführungsanbieter um dieselben werksweiten Budgets konkurrieren. Diese Struktur unterstützt ein niedriges Konzentrationsprofi, da kein einzelner Anbieter den operativen Kern über Branchen, Bereitstellungsmodelle und Regionen hinweg kontrolliert. Siemens, SAP, Rockwell Automation, Dassault Systèmes, AVEVA, ABB und Schneider Electric konkurrieren hauptsächlich darum, wie gut sie Ausführung, Engineering, ERP und Analysen zu einem nutzbaren digitalen Faden verbinden. Führende Anbieter bewegen sich auch in Richtung modulares Plattformdesign, damit Kunden MES, Qualität, Terminierung oder Analysen hinzufügen können, ohne jedes bestehende System auf einmal ersetzen zu müssen. Der Start des elastischen MES von Rockwell und die fortgesetzte Opcenter-X-Expansion von Siemens zeigen, wie cloud-native und zusammensetzbare Bereitstellung nun zentral für die Positionierung an der Spitze sind.

Der Markt für Software zur Verwaltung von Fertigungsabläufen lässt auch Raum für mittelgroße Anbieter wie MPDV Mikrolab, iTAC Software, SedApta, Parsec Automation und Aegis Software, wenn Käufer eine tiefe vertikale Passform anstelle maximaler Plattformbreite wünschen. Diese Unternehmen reduzieren das Implementierungsrisiko, indem sie vorkonfigurierte Modelle für Elektronik-, Automobil-, Halbleiter- und Lebensmittelproduktionsumgebungen anbieten. Aegis hat in der Elektronikhersteller-Branche Fuß gefasst, und iTAC hat den Wert der vertikalen Tiefe durch Produktionsbereitstellungen gezeigt, die Schneider Electric vor der umfassenderen Cloud-Migration nutzte. Kleinere Herausforderer gewinnen an Boden, wenn Werksteams eine schnellere Wertschöpfungszeit und einen geringeren Anpassungsaufwand wünschen, als große Unternehmens-Suiten oft erfordern. Dies gilt insbesondere in Brownfield-Standorten, wo ein Einführungspfad ohne vollständigen Austausch attraktiver sein kann als ein vollständiger Plattformersatz.

Der Markt für Software zur Verwaltung von Fertigungsabläufen öffnet auch Raum für KI-Schicht-Anbieter, die auf bestehenden ERP- und MES-Umgebungen aufsetzen und Legacy-Daten in Bedienerleitfäden umwandeln, ohne den Kernstack zu ersetzen. Die Arbeit von Dassault Systèmes an DELMIA und der Einsatz eines von NVIDIA unterstützten virtuellen Zwillings deuten darauf hin, dass KI-gestützte Simulation und Prozessinferenz im Laufe der Zeit zu einer stärkeren Barriere für geistiges Eigentum werden.[5]Dassault Systèmes, "DELMIA: Hardcoding the Future of Autonomous Factories with NVIDIA," Dassault Systèmes Blog, blog.3ds.com. Ein weiterer offener Bereich ist die Bereitschaft für den digitalen Produktpass, bei dem Ausführungsplattformen konforme produktbezogene Datenströme generieren müssen, wenn die europäischen Vorschriften reifen und Exportlieferketten betreffen. Beschaffungsanforderungen im Zusammenhang mit Cybersicherheitsnachweisen, einschließlich der Dokumentation der Software-Stückliste, werden voraussichtlich auch Anbieter begünstigen, die früh im Kaufzyklus eine sichere Architektur und Update-Disziplin nachweisen können.

Marktführer in der Branche für Manufacturing Operations Management Software

ABB Ltd.

Rockwell Automation, Inc.

AVEVA Group plc

Dassault Systems SE

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Emerson stellte die KI-Plattform AspenTech AVA™ vor, ein unternehmensweites agentisches KI-System für Industrieunternehmen, das domänenspezifische First-Principles-Modelle mit großen Sprachmodellen kombiniert. Die Plattform kontextualisiert fragmentierte OT-Daten über Cloud-, Edge- und On-Premises-Umgebungen hinweg durch die AspenTech Inmation Data Platform und ermöglicht KI-gestützte Produktionsentscheidungen, die direkt in operative Arbeitsabläufe eingebettet sind.

- Mai 2026: AVEVA präsentierte auf der AVEVA World 2026 in Mailand wichtige Produktaktualisierungen und erweiterte die KI-Fähigkeiten über seine CONNECT-Plattform für industrielle Intelligenz, AVEVA Operations Control, einheitliche HMI, SCADA und Unternehmensvisualisierung, AVEVA Unified Engineering sowie das AVEVA-PI-System-Portfolio. Zu den Aktualisierungen gehörten Snowflake- und ServiceNow-Integrationen in CONNECT, native C#- und Python-Unterstützung für die direkte Bereitstellung von KI-Algorithmen am Edge sowie die Einführung von AVEVA PI Audit Reporter für die webbasierte Prüfpfad-Überprüfung in regulierten Umgebungen.

- Mai 2026: Octave brachte das Reliance Advanced Manufacturing Package auf den Markt, ein SaaS-basiertes Qualitätsmanagementsystem, das speziell für Hersteller in der Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenbauindustrie entwickelt wurde. Die Plattform integriert ERP, PLM, MES, Lieferantenportale und prädiktive Qualitätssysteme in ein skalierbares Ökosystem mit vollständiger automatisierter Rückverfolgbarkeit und Prüfpfaderfassung.

- April 2026: Schneider Electric und Microsoft kündigten auf der Hannover Messe 2026 neue agentische Fertigungsfähigkeiten der nächsten Generation an, die von Microsoft Azure AI angetrieben werden. Der industrielle Kopilot von Schneider Electric, der auf Azure AI aufgebaut ist, demonstrierte Zeiteinsparungen von bis zu 50 % bei Steuerungskonfiguration und Dokumentationsaufgaben, wobei eine live autonome Grüner-Wasserstoff-Bereitstellung mehr als 6.000 Stunden stabilen autonomen Betriebs erreichte und die Gestehungskosten für Wasserstoff um bis zu 10 % pro Jahr senkte.

Berichtsumfang des globalen Marktes für Manufacturing Operations Management Software

Der Bericht zum Markt für Software zur Verwaltung von Fertigungsabläufen ist segmentiert nach Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Funktionstyp (Manufacturing Execution System, Planung und Terminierung, Qualitätsprozessmanagement, Bestandsmanagement, weitere Funktionstypen (Personalmanagement, Analysen)), Endnutzerbranche (Luft- und Raumfahrt, Automobilindustrie, Pharmaindustrie, Medizingeräte, Chemikalien, Lebensmittel und Getränke, Konsumgüter und weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid |

| Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Manufacturing Execution System (MES) |

| Planung und Terminierung |

| Qualitätsprozessmanagement |

| Bestandsmanagement |

| Weitere Funktionen (Personalmanagement, Analytik) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Pharmaindustrie |

| Medizinische Geräte |

| Chemie |

| Lebensmittel und Getränke |

| Konsumgüter |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Funktion | Manufacturing Execution System (MES) | ||

| Planung und Terminierung | |||

| Qualitätsprozessmanagement | |||

| Bestandsmanagement | |||

| Weitere Funktionen (Personalmanagement, Analytik) | |||

| Nach Endnutzerbranche | Luft- und Raumfahrt | ||

| Automobilindustrie | |||

| Pharmaindustrie | |||

| Medizinische Geräte | |||

| Chemie | |||

| Lebensmittel und Getränke | |||

| Konsumgüter | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Software zur Verwaltung von Fertigungsabläufen im Jahr 2026 und wie groß wird er bis 2031 sein?

Der Markt für Software zur Verwaltung von Fertigungsabläufen belief sich im Jahr 2026 auf 23,13 Milliarden USD und wird bis 2031 voraussichtlich 52,59 Milliarden USD erreichen, mit einer CAGR von 17,85 %.

Warum steigt die Cloud-Akzeptanz bei Fabriksoftwareplattformen so schnell?

Die Cloud-Bereitstellung ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 17,97 % bis 2031, da sie die Vorabkosten senkt, die standortübergreifende Standardisierung beschleunigt und die Skalierbarkeit für mittelgroße Hersteller verbessert.

Welche Endnutzergruppe führt die Nachfrage heute an?

Die Automobilindustrie führte die Nachfrage im Jahr 2025 mit einem Anteil von 24,08 % an, hauptsächlich weil OEMs eine starke Teilegenealogik, Rückverfolgbarkeit und Kontrolle über Produktionsaufzeichnungen in Lieferantennetzwerken erfordern.

Warum führen Pharmahersteller diese Plattformen schneller ein als andere Branchen?

Die Pharmaindustrie ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 18,56 %, da digitale Chargenaufzeichnungen, sichere Prüfpfade und prüfungsbereite elektronische Historien im täglichen Betrieb immer wichtiger werden.

Welche Region führt derzeit und welche Region wird am schnellsten wachsen?

Nordamerika führte im Jahr 2025 mit einem Anteil von 33,52 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 17,88 % wachsen wird.

Was ist die größte Hürde für eine vollständige Einführung?

Die Brownfield-Integration bleibt die größte Hürde, da viele Werke nach wie vor auf Legacy-speicherprogrammierbare Steuerungen, SCADA-Systeme und proprietäre Protokolle angewiesen sind, die eine lange und kostspielige Harmonisierung erfordern, bevor einheitliche Plattformen ihren vollen Mehrwert liefern können.

Seite zuletzt aktualisiert am: